资源税促进煤炭企业能源节约的经济学分析

2011-04-26 07:20张俊芝郑宇花张之骅

财务与金融 2011年3期

张俊芝 郑宇花 张之骅

能源是推动经济发展的主力。合理利用能源,减少能源的浪费,对一国的经济来讲有百利而无一害。在当今国家大力提倡节能减排时,相应财税激励政策也陆续出台。为了体现节能的方针政策,当今社会各方都在呼吁资源税的改革。然而资源税对节能的激励作用如何呢?

资源税,是对在我国境内从事应税矿产品开采和生产盐的单位和个人课征的一种税,属于对自然资源占用课税的范畴。此税种的设置目的在于贯彻国有资源有偿占用原则,促进自然资源的合理开发利用中发挥作用。但是现今的资源税对能源的调控作用并不十分明显,资源税的改革已被社会各方千呼万唤。

国资源税开征始于1984年。1994年的税制改革将资源税的征收范围确定为原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿、盐等7个税目。采取从量定额的办法征收,并实行“普遍征收、极差调节”的原则。税务部门对部分资源性产品的税率进行了一定调整,并在2006年开征石油特别收益金。统观我国的能源状况,“富煤贫油少气”决定了煤炭在我国的能源消费中占主导地位。而煤炭企业又是我国各行各业中的“耗能巨头”,所以本文从煤炭能源着手讨论资源税对节能的激励作用。

一、珍惜资源便会节能

对于稀缺的不可再生能源,要贯彻全民节能,首先要提高全民对能源的珍惜程度。如果人们丝毫没有珍惜感,那么节能不会落实的非常好。如果大大提高人们对能源的珍惜程度,人们从我做起节约能源便会水到渠成。

那么我们就引入珍惜度函数来描述整个社会对煤炭的珍惜程度。我们把社会分成两个部分:涉及到煤炭开采的煤炭企业和煤炭企业以外的企业、家庭和政府(后文中我们简称为家庭)。我们假设家庭不涉及到煤炭的开采。那么煤炭企业是资源税的纳税人。煤炭企业在运营过程中会耗用煤,家庭在日常生活中也会耗用煤。

假设社会中储量一共有Q,其中煤炭企业耗用Q1,家庭耗用 Q2。

整个社会对煤炭的珍惜函数收到Q的影响,Q越多,珍惜程度越小。如果Q1越多,煤炭企业对煤的珍惜程度越小,如果Q2越多,同理那么家庭对煤炭的珍惜程度越小。而社会整体的珍惜程度需要把煤炭企业的珍惜度和家庭珍惜度相加,那么如何分配Q1和Q2让整个社会的珍惜函数最大呢?

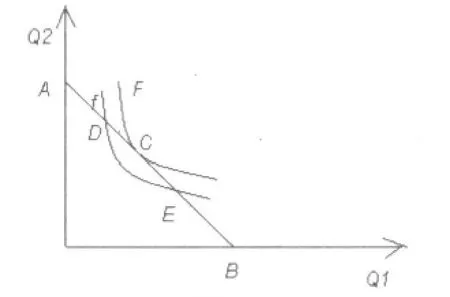

如图1所示,F和f分别表示不同的珍惜度无差异曲线。而图中的直线AB相当于预算约束线,即表示Q1+Q2=Q。Q1和Q2的最佳分配是其与珍惜度无差异线的切点C

图1

因为此时可以达到的珍惜度最大。如果Q1和Q2的分配不在点C,而是在点D或者E,那么此时的社会珍惜度就会从F降到f,从而会产生比F下的更多的能源浪费情况。

而资源税能否合理调整Q1和Q2的分配情况?

二、资源税如何调整Q1和Q2的分配情况?

我国现行的资源税采用从量定额计征方法,以应税产品的数量为计税依据,按适用的计算应纳税额。为建立企业利润函数,我们做如下假设:

符号 含义利润P煤炭单位价格C总成本Q产量Q1 企业自用的煤炭量Q2 企业卖出的煤炭量λ每单位煤炭的利润率Y t 资源税税率

假设煤炭企业生产的煤炭Q中,Q1是用于自己生产中使用,(Q1主要用于两个大的方面:一是生产用电所耗用的煤,二是管理用电所耗用的煤,比如:企业办公楼的空调等耗用的电量)。Q2是卖出的煤炭量,则:

假设企业只承担资源税,(现行的资源税是从量定额计量方式,即如果煤炭用于销售,则以销售数量为基础,如果煤炭自用,则以自用数量为基础)那么企业的利润为:

当我们引入利润率λ时,我们可以得到:

其中,假设α=PQ2/Q,β=Q2/Q

分析(3)式,当企业以一定的成本C生产一定的煤炭Q时(即C/Q为一常量不变),企业会自身消耗一部分煤炭用来发电供应生产。如果提高资源税税率,作为一个理性的煤炭企业,为了保证企业的利润率不由于资源税税率的提高而下降,那么α=PQ2/Q应当相应的变大,才能使(3)左右平衡。

而在我国,虽然煤炭价格现在持续上涨,但是煤炭的价格并没有完全达到市场化,也就是对于煤炭价格煤炭企业并不自主,在这种情况下,我们假设煤炭价格不是变量,所以企业应该主要增加β=Q2/Q,从而增加Q2。

可是在Q不变的情况下,若要增加Q2,企业就应当在不影响生产的情况下减少Q1,从而达调整Q1和Q2的分配的情况,也就是说在调整资源税负时,理论上是可以促使不合理的资源分配从D、E转移到节能效果最佳的C点。

三、从珍惜度来衡量资源税率

通过以上定性分析表明调整资源税负时,理论上是可以促使不合理的资源分配从D、E转移到节能效果最佳的C点。但是如和定量的确定合理的资源税率呢?我们还是要从社会珍惜度入手。

图2

用图2来表示煤炭企业所承担的资源税负,首先让我们考虑两个极端的情况:一是如果资源税负为0,即国家不征收资源税,那么煤炭企业对煤炭的开采利用则不会珍惜,极易产生浪费的现象。另一个情况则是煤炭企业承担的税负恰好让煤炭企业的利润降到了0,即在M点,(M=C,R表示总收入,C代表总成本)那么就没有人从事煤炭行业,因为毫无利润可言。但是如果没有能源,一国经济的发展将寸步难行。所以煤炭企业所承担的资源税负不能处于这两个极端。

同理,如果资源税负处于接近于这两个极端的情况下也不行:一是资源税负过小,以至于不会对煤炭企业的运营产生多大影响,致使对资源的珍惜程度不够而带来煤炭资源的浪费。二是如果资源税负过大,以至于煤炭企业的利润过小,致使人们不愿从事煤炭行业。那么煤炭企业应该承担多大的资源税负时,才能恰到好处的让人们对煤炭的珍惜程度达到最大呢?

下面我们引入函数F来描述资源税率对社会煤炭资源的珍惜程度的影响。

F收到资源税的影响。正如以上分析的那样,如果税负为0,则企业对煤炭的资源程度为0,如果为M,则珍惜程度为正无穷。

图3

因为DF/dT>0,并且d2F/dT2>0,假设不受其他因素影响时,随着税负的增加,人们的对资源的珍惜程度是增加的,并且△F的增加程度也是随着资源税税负增加而增加。所以人们的珍惜程度对税负的函数图象关系应该如图3所示。

因此,根据如图所示的函数特点,我们建立珍惜程度和资源税负的函数关系模型如下:

(4)式中的引入了两个系数,一个是A,一个是α。用这两个系数来把此函数修正的接近实际的煤炭行业情况。这个两个系数还需要通过计量经济学、多元统计学来确定。

就可以从以上C点的珍惜度带入(4)式求得最佳的资源税税率了。

如何确定C点的珍惜度呢?

根据图1我们假设:

同样,此函数中的系数βμδη也需要通过计量经济学和多元统计学,在大量的实际数据下进行分析确定。

四、总结分析

通过以上分析,我们得出合理的制定资源税是可以恰到好处的促进社会节约能源的。但是前提是煤炭价格不能随意变化。如果煤炭价格能随意变化,企业完全可以通过提高价格转移税负,把资源税转移到下游企业或者是消费者身上。因为对于这种稀缺能源,消费者的需求弹性是相对小的,所以税负转嫁的情况会存在。若要让资源税恰到好处的促进社会节约能源,务必要控制好相关的价格体制,保护老百姓的利益。

总之,为了贯彻国家的相应政策,合理的财税调控手段必不可少。若财税政策能恰到好处的起到作用,那么政策的贯彻实施便会水到渠成。

[1]王亚星.我国资源税改革现状及发展方向[J].经营管理者,2010,(24):6

[2](美)曼昆著,梁小民等译.经济学原理(第5版)微观经济学分册[M].北京:北京大学出版社,2009.4

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

建材发展导向(2019年5期)2019-09-09

自然资源情报(2018年9期)2018-12-28

人民周刊(2017年9期)2017-06-14

大社会(2016年4期)2016-05-04

西夏学(2016年1期)2016-02-12

中国资源综合利用(2016年5期)2016-02-03

无锡商业职业技术学院学报(2015年1期)2015-12-22

中国流通经济(2015年10期)2015-12-05

现代企业(2015年6期)2015-02-28