我国基金家族风险调整行为的实证研究

2011-04-26 07:20:42金发奇苏燕青

财务与金融 2011年3期

金发奇 苏燕青

一、引 言

基金业绩排名机制促使基金市场竞赛环境的产生,国内外学者已证实基金市场存在基金竞赛行为(Brown 等,1996;Koski等,1999;史晨昱和刘霞,2005;孙静和邱菀华,2005等),即基金经理根据基金前期业绩排名调整后期投资组合的风险,前期业绩排名靠后的基金经理为使自己的排名提高,后期风险增加幅度大于排名靠前的基金经理。对于基金公司来说,业绩排名战夺冠意味着产生明星基金,基金公司借助明星基金的品牌知名度发行新基金或持续营销老基金时容易被市场接受,因而获得更大的净现金流入,公司信誉度也将在短期内迅速提升,因此基金公司有动力集中公司资源打造一支或多只“明星基金”。对于基金经理个人来说,业绩排名不但关系到年终奖金,更是事关个人荣誉和未来职业生涯的发展,因此良好的业绩排名成为基金经理的追逐目标。

随着基金市场的不断兴盛,我国基金公司不断增多,截至2008年12月31日 基金管理公司数目多达59个,与此同时,一个基金家族所管理的基金数目也逐渐增多。最大的华夏基金管理公司旗下管理23只 基金,类似一个小型基金市场。在家族内部业绩排名较好的基金有可能被公司广告宣传、成为公司重点打造的“潜在明星基金”,经理也有可能获得升迁机会,由此引发基金公司内部竞争。为保证在公司内部良好的业绩排名,基金经理有可能调整投资组合,选择高风险高收益的投资品种,以实现基金的高收益。

基金经理追求短期收益行为不利于基金市场的稳定运行,容易诱发基金市场风险,从而不利于我国资本市场健康、有序地发展。本文对基金公司内部竞赛进行研究,探究基金竞赛行为在我国基金公司内部是否存在。

本文余下部分安排如下:第二部分进行文献回顾并提出研究假设,第三部分将对数据的选取和变量的定义进行详细说明,并进行简单的描述性统计,第四部分进行实证分析,最后是文章的结论。

二、文献回顾与研究假设

基金市场竞赛是Brown等(1996)首先提出的,他们使用1976-1991年间330个成长型基金样本,采用联立表法证明了基金市场中前半年输家在其后的投资组合中倾向于增大风险选择。Koski和Pontiff(1999)以1992-1994年间798个基金数据回归分析得出基金中期业绩表现与下期风险配置呈负相关关系。

基金家族内部包含多只基金,那么公司如何分配内部有限的资源呢?Guedj,Papastaikoudi(2003)发现基金家族不会根据内部基金的需要调配资源,而会使用不平均的资源分配、调配基金经理等方式保持家族内部某些基金的业绩持续性,打造明星基金以便未来为基金家族带来更多的现金流。Gaspar、Massa和Matos(2004)研究基金家族行为发现,基金家族偏爱能够为基金家族带来更多价值的基金,比如规模比较大的基金(能够提取更多管理费用)、过去业绩比较好的基金(未来能够吸引更多现金流),并会把家族内部资源,比如广告费用、IPO交易中资源配置、基金经理的升迁等机会优先分配给这些具有优势的基金。因此,我们可以推测基金家族内部为竞争有限的资源会形成竞争。而且Kempf(2008)采用美国基金市场1993-2001年数据回归分析发现,基金经理会参与家族内部竞赛,他们通过比较前期在家族中的相对位置相应调整基金后期风险,并发现大家族中排名靠后的基金经理较频繁地进行风险调整。

假设1:基金家族内前期排名靠后的基金经理后期增大风险的幅度大于排名靠前的基金经理,即基金家族内部存在基金竞赛。

Taylor(2003)用两阶段模型研究了基金竞赛中赢者和输者经理的风险调整行为,发现无策略互动时,前期输者后期会增加风险,因为其已经没有太多可输,增加风险就有可能追上,而前期赢者要降低风险来锁定他们的赢者地位,有策略互动时,赢者为了锁定地位后期将模仿输者增大投资组合风险,输者没有优势。大家族内部基金数目较多不易采取策略性投资,由于竞争激烈,前期排名靠前的基金经理后期稍微疏忽就可能被别的基金经理超越,为了保持自己的领先地位,排名靠前的基金经理后期将采取稳定的投资策略,排名靠后的基金经理为了赶超将大幅提高自己的风险。而在小家族中,基金数目比较少基金经理容易用策略性投资方式,排名靠前的基金经理预想到排名靠后的基金经理会增大风险,后期也会选择一些风险大收益高的投资品种,排名靠后的基金经理不能通过选择高风险高收益的投资品种获得更好的业绩,因而可能依然维持落后。此外,小家族由于基金数目少,对资源的分配可以更加均衡,家族对基金经理的考核和约束也更容易平衡,因而小家族内部基金经理之间的竞争不会像大家族那么激烈,因此我们预测,小家族中不存在显著的基金竞赛行为。即:

假设2:在大家族内部存在基金竞赛,而且家族内基金数目越大基金竞赛行为越显著,小家族内部则不存在显著的基金竞赛。

三、数据选取和变量定义

(一)变量选取

本文的研究对象是我国2008年12月31日之前成立的开放式偏股型基金,包括股票型基金和混合型基金,数据来源于万德(wind)数据库,研究区间为2006年1月1日至2009年12月31日 ,定义2006年1月1号之前成立的基金为2006年基金,保证每只基金有一年完整的数据进行研究,2007、2008、2009年基金亦如此定义。文章剔除了以下几种类型的基金:1、投资类型二级分类(wind分类)中的偏债混合型基金、被动指数型和增强指数型基金;2、投资风格为指数型基金和债券型的基金 ;3、封转开基金;4、只存在一只基金的基金家族 。每年我们考察三个时期的风险调整行为,分别以1至5月、1至6月、1至7月为排名期,来考察6至12月、7至12月、8至12月的风险调整行为,考察基金家族内部基金经理的后期风险调整行为与前期排名之间的关系。

(二)变量定义

1、被解释变量△risk5、△risk6、△risk7:基金投资组合的风险调整

本文以每年观察期(后期)月收益标准差与排名期(前期)月收益标准差之差作为基金投资组合的风险调整量,定义以下三个变量:△risk5代表6-12七个月的月收益标准差与1-5五个月的月收益标准差的差值;△risk6代表7-12六个月的月收益标准差与1-6六个月的月收益标准差的差值;△risk7代表8-12五个月的月收益标准差与1-7七个月的月收益标准差的差值。月收益标准差的计算公式如下:

6月3日20 :00,阿拉善右旗处于低压控制,且维持少动,至6月4日05:00强度加强,有利于空气的上升运动(见图3)。6月4日08:00,受后期冷高压影响,低压略向东移,阿拉善右旗西南部地区一直处于高低压过渡带中,利于冷暖空气交汇辐合上升,气流上升冷却凝结为成云致雨提供了动力条件和水汽条件(见图4)。6月5日20:00后由于冷高压的全面侵入,降水随之结束[3]。

其中Rt为第t个月的该基金的净值增长率,t=1,2…T;为t个月度该基金的净值增长率的平均值。本文中,定义基金经理排名期的风险为risk1,观察期的风险为risk2。

2、解释变量rankf:每年前期每只基金在家族内的业绩排名

衡量相对业绩用具有代表性的风险调整收益率Jensen指数,何军耀,蒲永健(2007)指出,Jensen指数能够较好的衡量我国基金业绩,计算公式为:

其中ri为基金i的原始收益率,rf为无风险收益率,rm为市场收益率,βi为基金i相对市场再组合的风险系数,αi为基金i调整后的风险收益率,即Jensen指数,属于绝对绩效指标,用来衡量基金的超额收益,排名期和考察期的Jensen指数直接在wind数据库中获取得到。我们首先对Jensen指数进行跨年度回归标准化处理,得到JensenMS公式如下:

式子中Jensen代表Jensen指数,Median代表相应时期所有基金Jensen指数的中位数,Sdv代表相应时期所有基金Jensen指数的标准差;然后根据JensenMS在基金家族内部排名,逐年进行,根据三个排名期对每一个家族内部进行三次排名,对每个家族每次排名进行标准化处理,标准化处理的公式为:

其中rankfi为基金i在基金家族内部的标准化排名,n为家族所管理的基金数,pmi为基金在家族内部的相对排名。经过标准化处理后,基金家族内部排名指标rankf控制在1/n至1之间,且排名靠前的基金rankf值大,例如,如果一个基金家族有两只基金那么排名靠前的基金rankf值为1,排名靠后的rankf值为 0.5。

3、控制变量:基金前期风险(risk1)、基金规模(lnnet)、是否为新成立的基金(new)、基金经理的结构(manager)、基金类型(style)

Koski和 Pontiff(1999)、kempf(2008)等研究表明基金前期风险大小影响后期风险选择行为,据此,我们把前期风险risk1作为控制变量。Brown(1996)在分析基金市场的基金竞赛时发现,小规模基金和大规模基金、新成立的基金和成立很久的基金前期业绩表现为输和赢时,后期的风险选择具有显著的差异。因此本文控制了规模和新老基金,我们把基金总资产净值作为基金规模,直接从wind数据库中得到并取自然对数;另外,参考周永峰(2008)对新老基金的定义,根据基金的成立时间,我们定义在每年年末该只基金成立时间大于等于1.5年为老基金,变量new取值为1,小于1.5年为新基金,new取值为0。

Baer(2005)等研究发现,单基金经理管理的基金在前期业绩不好时其后期的风险调整显著高于多经理管理的基金。我们控制了基金经理变量manager,如果某基金被两个以上的基金经理管理则定义manager为1,否则为0。我国股票型基金要求投资组合中至少配置60%的股票,而混合型基金中的偏股型基金股票占比重小于60%,因此两种类型基金的风险不同,我们定义style变量,如果某基金属于股票型基金,那么style为1,否则为0。

另外还需要说明,我们没有控制年份,我们根据调整后的Jensen指数每年每个家族进行排名,每个家族的排名是独立的不受年份的影响。国外文献研究表明基金家族内部各个基金的管理费、认购费、申购费、赎回费等都影响基金的资金净流入,进而影响基金的业绩和排名,但是这四个费用在我国的差异不大,因此没有作为控制变量列入。

(三)描述性统计

表1是对我国基金公司管理基金数目的描述性统计,表中列示了每年基金管理公司总数、基金总 数以及管理相应基金数的公司数目。

表1 我国基金公司及管理规模情况表

我们对总样本进行单变量分析,根据基金家族内部排名分为赢者(winner)和输者(loser)两组,其中排名在前50%的基金为winner,排名在后50%的基金为loser。然后观察它们排名期和观察期风险的变化,比较两者的变化幅度,如果loser在观察期风险调整幅度大于winner,说明基金家族内部存在基金竞赛,具体见表2:

表2 家族内部赢者与输者风险调整情况的基本统计

从表 2 可以看到,(5,7)、(6,6)和(7,5)在基金家族内部输者的基金经理增加风险的幅度大于赢者,且排名期越长差值越大,t值也越显著,可以看出越接近年终,输者的基金经理与赢者的基金经理调整风险幅度之差越大且显著不为0,竞赛特征凸显,符合预期,后面我们控制其他变量实证研究这种差异是否显著。

四、实证分析

(一)对家族内部基金竞赛的检验

我们用下面回归方程检验基金家族内部是否存在基金竞赛,即以家族内部基金业绩排名作为解释变量,以基金在下期的风险调整行为作为被解释变量,控制住基金前期风险、基金规模、基金经理人制度、基金成立时间、基金类型等变量。建立回归模型如下:

回归结果如表3所示:

表3 家族内部竞赛的回归结果

注: 表中△R ISK5(5,7)代表排名期为前5个月,观察期为后7个月的回归结果;△RISK6、△R ISK7依此类推。括号上面的数字是回归系数,括号内的数字为p值,***代表在1%的水平下显著,**代表在5%的水平下显著,*代表在10%的水平下显著。另外rankf是经公式标准化处理后的排名值,排名越靠前的值越大。

从回归结果可以看到,(7,5)中rankf系数为-0.0073且在5%的水平下显著,也即以前7个月为排名期时,排名靠后的基金经理调整风险的幅度显著高于排名靠前基金经理调整风险的幅度,表明存在基金经理根据家族内部排名调整风险的行为,符合假设 1。(5,7)中 rankf系数为 -0.0020,(6,6)中系数为-0.0015,系数为负但都不显著,说明这两个时期排名靠后的基金经理会根据相对排名调整风险,但是排名靠前和靠后两者调整的差异并不显著,我们认为(7,5)时期离最后的年终排名比较近,前期排名靠后的基金经理压力更大,因此出现显著加大投资组合风险的特征。另外可以看到控制变量risk1系数在三种情况下都为负且在1%的水平下显著,基金前期风险对后期风险调整行为有显著影响,前期风险比较大的基金在后期会减小风险;lnnet系数三种情况下都为正且在1%的水平下显著,说明规模越大的基金后期越倾向于加大风险;new和manager系数三种情况下都不显著,说明基金经理年龄与结构对后期调整风险的行为无明显影响;style系数三种情况下均为正且在1%水平下显著,说明股票型基金后期加大风险的幅度大于混合型基金,这与股票型基金与混合型基金对风险要求不同有关。

(二)基金家族大小对基金竞赛影响的检验

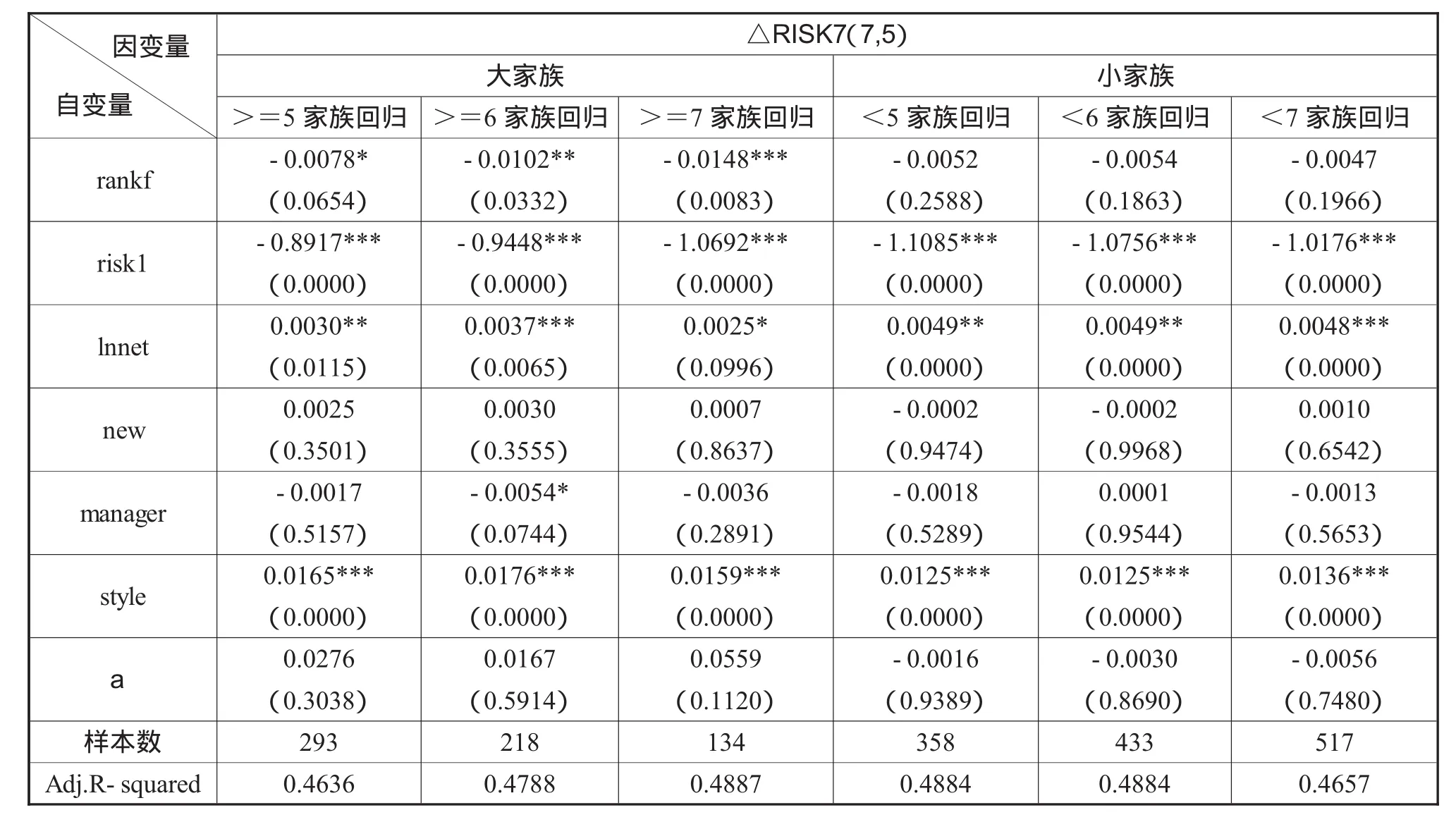

从前面的表1可以直观看到基金公司及管理基金数目的总体情况,可以发现大多数基金公司管理2-3只基金,而管理9只以上基金的公司很少,我们根据基金公司每年管理基金数目的分布对基金家族的大小进行界定,分别以5只、6只、7只为大家族和小家族的分界点,考虑到全样本回归中基金竞赛的风险调整行为发生在(7,5)时期,因此我们考察(7,5)时期内不同规模家族的风险调整行为是否有所不同,回归方程同上。

表4 大小家族内基金竞赛的回归结果

从表4的回归结果可以看到,随着分界点增大,大家族中rankf变量系数的负值也越来越大,即大家族内部的基金竞赛随着家族内基金数目增大而越显著,这与假设2相符合,控制变量risk1、lnnet以及style的回归系数显著性与表3相同。回归结果还显示在小家族内部三个排名期中rankf变量系数为负但都不显著,表明小家族中排名靠后的基金经理与排名靠前的基金经理调整风险的行为无显著差异,这也符合假设2的推断,说明小家族内部不存在显著的基金竞赛。

五、结 论

本文选取我国2008年12月31号之前成立的基金,研究了2006年1月1日至2009年12月31日期间基金经理根据基金家族内部排名调整风险的行为,每年分三个时期,实证研究发现在以前七个月为排名期后五个月为观察期时即(7,5),基金家族内部排名靠后的基金经理调整风险的幅度显著高于排名靠前的基金经理,说明离年终比较近的时候,排名靠后的基金经理面临更大的压力,存在显著加大风险的倾向。

随后选取拥有5只、6只、7只基金作为家族大小的分界点,发现分界点越大,基金竞赛行为越显著,而在小家族内部不存在显著的基金竞赛,这与小基金家族内部不能构成有效竞争有关,即小基金家族内部对基金经理的考核和约束比较均衡,对公司内部资源容易做到合理分配。实证研究表明,基金规模、基金前期风险、基金类型对基金后期风险选择有很显著的影响,规模越大的基金越倾向于后期增大风险,而前期风险大的基金则会在后期减小自己的风险,股票型基金调整风险的幅度大于混合型基金的调整风险幅度。

由以上结果可以看出基金经理为追求短期收益会在后期调整投资组合风险,这种为追求家族内部业绩排名而调整投资组合的行为会增加基金持有者的投资风险、增加投资者资产损失的可能性,在此我们给出以下建议:1、投资者不要一味追求基金的排名,要根据自己对基金收益的要求选择不同投资风格的基金;2、基金管理公司应对目前基金经理的激励机制进行改革,不仅要建立基金经理自购自己管理基金的机制,并规定其自购基金的最小额度,令基金经理个人利益与投资者利益更加紧密地绑定一起,为基金经理和投资者打造一个双赢的管理机制;3、“阳光是最好的消毒剂”,我们要建立更加完善的基金信息披露机制,增强基金经理投资的透明度。

[1]Brown K.C.,W.V.Harlow and,Laura T.Starks,Of Tournaments and Temptations:An Analysis of Management Incentives in the Mutual Fund Industry[J].The Journal of Financ,1996,Volume 51,Issue 1,Pp.85-110

[2]Guedj L.,Papastaikoudi J.Can Mutual Fund Families Affect the Performance of Their Funds?[J].Working paper,2003,ssrn:http://ssrn.com/abstract=467282

[3]Taylor J.,Risk-taking behavior in mutual fund tournaments[J].Journal of Economic Behavior&Organization,2003,Volume 50,Pp.373-383

[4]Gaspar J.M.,Massa M.,Mato P.,Favoritism in Mutual Fund Families?Evidence on Strategic Cross-Fund Subsidization[J].The Journal of Finance,2006,Volume 61,Issue 1,Pp.73-104

[5]Kempf A.,Tournaments in Mutual-Fund Families[J].Review of Financial Studies,2008,Volume 21,Issue 2,Pp.1013-1036

[6]Baer M.,Kempf K.,Ruenzi S.,Team Management and Mutual Funds.Working Paper,2005,ssrn:http://ssrn.com/abstract=809484

[7]Koski J.,Pontiff J.,How Are Derivatives Used?Evidence from Mutual Fund Industry[J].The Journal of Finance,1999,Volume 54,Pp.791-816

[8]孙静,邱菀华.基金竞赛对基金经理交易行为影响的实证研究[J].北京航空航天大学学报(社会科学版),2005,18(2):5-9

[9]史晨昱,刘霞.从竞赛观点探讨基金经理人的风险调整行为[J].证券市场导报,2005,(2):28-32

[10]周永峰.我国开放式证券投资基金风险调整行为研究[D].西南财经大学,2008

[11]何军耀,蒲勇健.基于证券投资基金业绩的基金管理人行为评价研究[D].重庆大学,2007

猜你喜欢

今日农业(2021年14期)2021-11-25 23:57:29

数学小灵通·3-4年级(2020年6期)2020-06-24 06:17:32

数学小灵通·3-4年级(2020年4期)2020-06-24 05:51:50

意林(2020年10期)2020-06-01 07:26:37

小哥白尼(军事科学)(2019年9期)2019-12-21 02:09:34

求学·文科版(2019年4期)2019-04-24 02:21:44

电影(2019年3期)2019-04-04 11:57:18

证券市场红周刊(2018年5期)2018-05-14 14:45:46

阅读(低年级)(2018年11期)2018-05-14 09:37:53

空中之家(2017年11期)2017-11-28 05:27:49