盈余管理、债务期限与银行债权保护——来自中国证券市场的经验证据

2011-04-26 07:20叶志锋胡玉明纳超洪

财务与金融 2011年3期

叶志锋 胡玉明 纳超洪

一、引 言

迄今为止,国内外文献主要是从权益性融资角度对企业盈余管理所导致的经济后果进行研究,还缺乏有关债务融资与盈余管理之间关系的研究成果。根据毕马威提供的国际比较来看,虚假财务信息导致的金融诈骗已经成为各国关注的重点(周小川,2005)。在中国,贷款欺诈普遍存在,而利用虚假财务报表资料进行贷款欺诈是常见的手段(闻德锋,2006),影响了银行资金的合理配置,引发了不良债权的产生。戴璐、汤谷良(2007)认为在债权人缺乏应有的监督和及时约束之下,任何一种产权类型的公司实际控制人都有可能借助财务安排和会计操纵侵占债权人和小股东的利益。

中国债权人保护程度薄弱,贷款利率受到管制,但银行信贷仍然是企业主要依赖的融资模式,企业自由选择债务融资期限的空间相对较小。东南亚金融危机后中国政府对国有银行资产质量高度重视并把它作为政治任务下达给各银行,本文推测如果企业的经营业绩不佳或会计数据的真实性受到质疑,银行会提高它们的贷款条件。这其中缩短债务期限可能是银行防范信贷风险的首选,因为:①长期以来中国人民银行对商业银行的贷款利率区间进行了比较严格的管制;②在债权人保护程度较弱的情况下,期限是比抵押担保更有效的债务契约工具(Qian and Strahan,2007);③短期借款使得债权人更容易控制债务人的违约风险;④银行在现有的宏观管理体制下面临阶段性的流动性过剩问题,增加了信贷投放的压力。

本文基于我国债权人保护程度较弱的现实,对银行能否利用债务期限应对企业的盈余管理机会主义行为进行了深入研究。本文发现银行无法整体上识别企业的盈余管理以授予其相应的债务期限。进一步,本文尝试将银行识别企业盈余管理行为的意愿和技术进行分离而予以单独检验。通过选择明显有舞弊嫌疑的非标准无保留审计意见企业和微利企业以控制住银行的识别技术,发现银行给予非标审计意见企业较严格的债务期限,但银行没有给予微利企业较严格的债务期限,说明银行有一定的识别意愿。本文的政策建议是采取有效措施降低银行的信息收集成本、提高银行在信贷评估和贷后监控中识别企业会计信息质量的技术和意愿。

本文余下部分的结构安排为:第二部分为文献回顾,第三部分为研究假设,第四部分为实证检验,最后部分为研究结论。

二、文献回顾

Healy and Wahlen(1999)认为,在盈余管理影响资源配置方面的研究结论还是模糊的,未来还需要更有说服力的证据。Sloan(2001)指出,虽然会计信息对债权人权利的行使具有重要的现实意义,但这方面的研究却十分缺少。Bharath et al,(2008)发现较低会计信息质量的借款人的利率较高、期限较短、且更可能被要求提供抵押。Graham et al,(2008)发现企业重述财务报告后,银行将认为企业的信息有问题,信贷风险增加,因此采取包括提高利率、缩短债务期限、更可能要求抵押和更多限制条件等控制措施。叶志锋等(2008)获得了中国上市公司基于银行借款融资动机进行盈余管理的证据,但留下了银行如何应对企业的盈余管理行为的问题。陆正飞等(2008)从新增贷款数额的角度发现中国的银行整体上不能识别企业的盈余管理行为,但没有考虑中国银行业是否会利用债务期限应对企业的盈余管理行为。

最近几年,部分学者开始研究银行如何利用债务期限保护自身的利益。Qian and Strahan(2007)用43个国家的数据研究了法律和制度对银行债务契约的影响。他们认为当银行贷款给新兴经济体的公司时,银行不仅要评估借款人的偿还能力,还要评估由于薄弱的法律或制度带来的风险。他们发现在债权人保护强的国家,银行贷款有着更集中的贷款人结构、更长的债务期限以及更低的贷款利率。Fan et al,(2008)对39个发达国家和发展中国家公司资本结构和债务期限结构进行考察,发现不同国家的法律体系、税收体系导致公司债务期限结构存在显著差别,经济越落后、法律保护越差、相关制度建设越不完善的国家,其公司杠杆越高,债务期限越短。孙铮等(2005)认为在市场化程度较高的地区,虽然政府已经放松了对企业与银行的控制,但由于缺乏完善的司法体系来保护债权人的利益,企业却很难获得银行的长期贷款,“短债常借”成为了一种可能的替代机制。方媛、张海霞(2008)发现我国上市公司中短期债务占主导地位的普遍现象,主要是债权人防范管理者侵占行为、控制信贷风险的结果,而企业可以选择的空间较小,由此形成的债务融资期限结构首先体现债权人控制的动机,进而才反映企业信息。

三、研究假设

债务期限之所以重要,在于债权人与债务人之间的利益冲突对不同期限的债务履约成本具有不同的影响:贷款期限越长,债权人对债务人违约行为的观测成本越大,从而债务人违约的可能性越大。短期债务使得银行能及时、经常地获得有关贷款企业生产和经营方面的信息,从而有利于银行对企业进行更加紧密的监督和控制。企业利润是偿还债务的资金来源,银行重视企业的盈利状况。企业的盈利能力也影响其债务期限结构,国内外众多文献都验证了盈利能力越强的企业其债务期限结构也越长 。但是,这个结论是建立在高质量的会计信息基础之上的。事实上,国内外上市公司均存在不同程度的盈余管理现象。不管企业进行盈余管理的动机是什么,其结果都最终降低了会计信息质量,给银行带来了信息风险 ,理性的银行都应该审慎对待。Bharath et al,(2008)认为较大的非正常经营性应计绝对值意味着企业盈余与经营现金流量之间存在不可预测的偏差,这将造成贷款人无法准确预计企业未来的经营现金流量。Graham et al,(2008)认为公司重述财务报告在两个方面影响贷款人对借款人的评估:对企业未来现金流预期的修订(均值或财富效应);公司财务信息的不确定性(方差或信息效应)。为此,银行将运用更严格的合约条款和更有效的贷款结构来加强监控的效果。

虽然 Graham et al,(2008) 以及 Bharath et al,(2008)验证了美国的银行能够根据企业的会计信息质量而授予不同的债务期限,但在中国的情况可能不一样。改革开放以来,中国会计准则的标准一直在提高,但由于信息不对称、会计准则本身的缺陷、会计准则执行不到位、会计职业道德失范、企业法人治理结构不规范、会计信息有效需求主体缺失、外部审计监督不严格、惩罚力度不足等原因,会计信息失真状况仍然严重。中国一直没有建立起完善的信用评级制度,企业存在严重的内部人控制问题,银行的信贷评估技术也不够先进。在这种环境中,银行要想获得足够的信息评价借款人的信用质量需要较大的成本。由于利率管制,如果债权人获得的收益连信息收集成本都不能弥补,就会普遍采用抵押、担保等方式控制违约风险,或者缩短债务期限甚至减少贷款额度。林毅夫、李志赟(2004)认为,国有企业的贷款存在软约束现象。贷款软约束使得国有企业尽量争取贷款,而不一定依据自身的资金需求和实力,也使得国有企业得到贷款后的道德风险增加。施华强、彭兴韵(2003)分析了商业银行软预算约束形成的特殊原因以及经济影响。国有银行对政府保护的预期会提高信贷投放的风险偏好,并降低贷后及时监控的动力。陆正飞等(2008)认为中国银行业在贷款审批方面至少存在如下两个不足:第一,银行经营效率较低,在信贷决策时没有或没有能力对企业的财务状况进行深入调查和分析,也就不可能识别企业的盈余管理行为;第二,政府的干预使得银行的信贷决策在一定程度上偏离了市场规则。他们发现,对于盈余管理程度不同的上市公司,新增银行长期借款与会计信息的相关性并不存在显著差异,这表明中国的银行不能识别企业的盈余管理行为。基于上述的推理,本文提出假设:

假设1:银行不能根据企业的盈余管理程度而授予它们不同的债务期限。

中国银行业能否识别企业的盈余管理行为取决于他们的意愿和技术,如果能把这两个因素分离开而予以单独检验,则可更细致地刻画银行在识别企业盈余管理方面的现状,从而提出更有针对性的建议。本文想到了非标准无保留审计意见企业和微利企业 。对于这两类企业,信贷人员不需要花费什么信息收集成本就会意识到这些企业很可能有问题 ,这相当于控制了识别技术这一因素。那么,考察银行授予非标审计意见企业和微利企业的债务期限情况,就近似于单独检验中国银行业识别企业盈余管理行为的意愿问题。

中国商业银行的风险防范问题在1997年的东南亚金融危机后受到高度关注,中国政府不断推进商业银行的改革,加强对商业银行的监管。1998年以后,国有商业银行为了防范和化解金融风险,防止新的不良贷款的产生,建立了严格的责任追究制度,普遍实行了贷款第一责任人、贷款责任终身追究、信贷资产零风险等一系列制度,并且围绕这个中心制定了一系列的考核办法,把放贷、收贷、审贷、批贷的责任落实到具体的信贷员、经营责任人、审批责任人。各行上至总行,下至分行都制定了条目繁多的处罚规定,且都明确贷款出现问题,依情况分别给予警告、记过、下岗清收、开除公职、移交司法机关处理等。不仅针对直接责任人进行严厉的处理,而且还要追究相关当事人、领导者的责任。对于非标审计意见这样明显有会计舞弊嫌疑的企业,本文认为迫于追究贷款责任的压力,中国银行业将授予它们较短的债务期限。因此,提出:

假设1a:银行给予非标准无保留审计意见企业较短的债务期限。

而至于微利企业,一方面信贷人员会推测很可能是企业会计操纵的结果 ,但另一方面上市公司将盈余调整为正数可以实现“保壳”的目标 ,这对于银行资产安全是有利的,再加上这些企业的会计操纵程度相对轻微,银行之间争夺优质客户,以及形式上符合要求的信贷评估可以减轻自身责任。因此,本文提出的假设为:

假设1b:银行不会给予微利企业较短的债务期限。

四、实证检验

(一)模型与变量

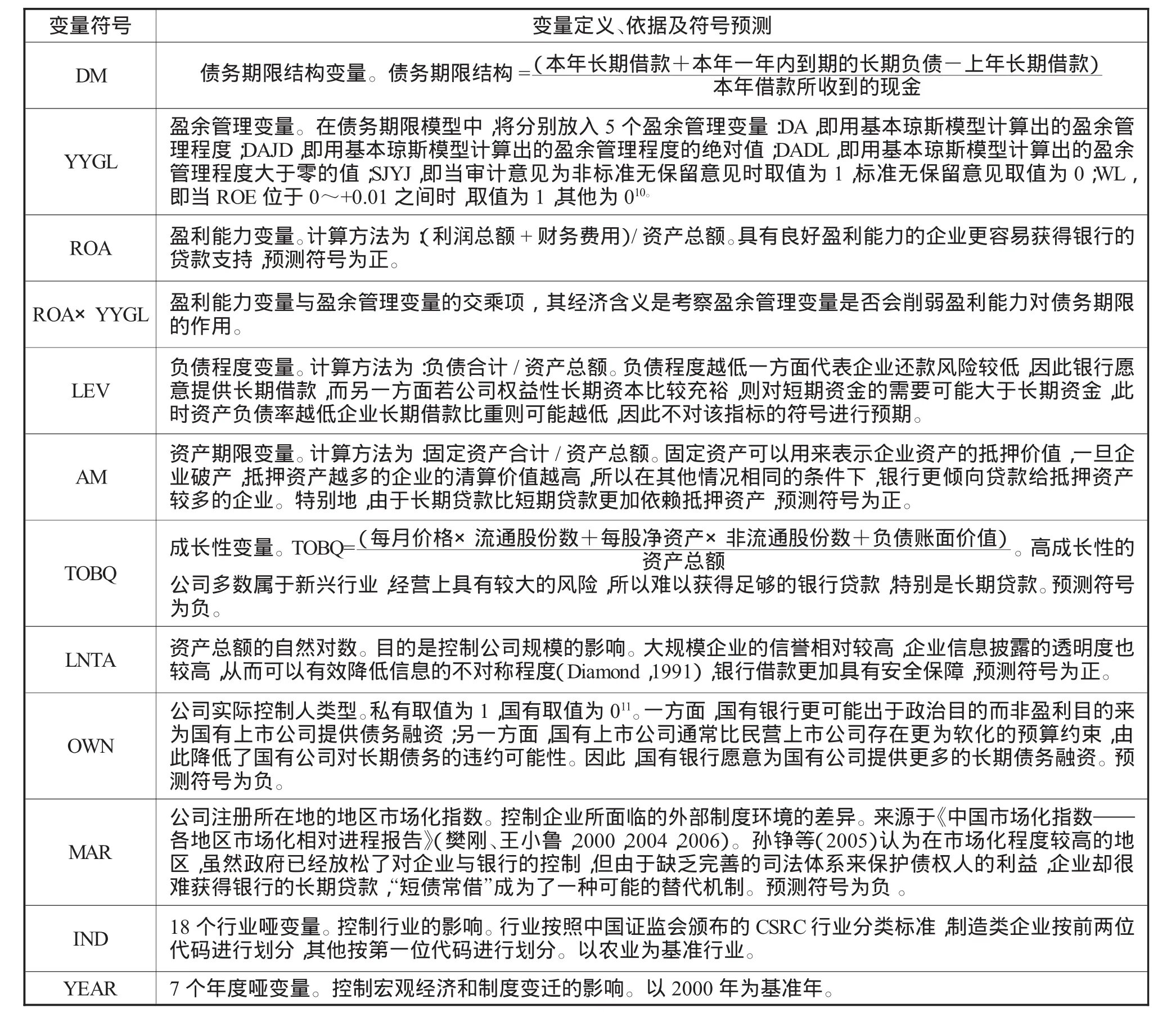

为了检验所提出的假设,本文把企业的银行债务期限结构作为因变量,盈余管理作为自变量,并参考孙铮等(2005)等文献,选择了包括盈利能力、负债程度、资产期限、成长性、融资需求、公司规模、实际控制人类型、地区市场化指数、行业、年度等控制变量。对于关键的债务期限结构变量,本文的计算方法有别于以往文献。以往文献的计算公式一般是“长期借款/(短期借款+长期借款+一年到期的长期负债)”,其中包含了以前年度发生的债务,反映的是企业年末所有银行债务的期限结构,是个累积的结果,不一定与上年度的财务状况直接相关。本文采用增量数据进行计算,即用“新发生长期借款占新发生总借款的比例”来衡量企业的债务期限结构。由于银行要依据企业以前年度的财务数据进行信贷评估,所以本文的银行债务期限为企业本年度数据,而盈余管理及控制变量为企业上年度数据。本文采用的债务期限结构回归模型为(模型中各变量的定义见表1):

表1 债务期限结构回归模型各变量的定义、依据及符号预测

(二)样本选择与描述性统计

中国上市公司从1998年度开始提供现金流量表,考虑到数据库中1998年的数据有较多的缺失,本文选取2000~2007年所有上市公司数据作为样本(债务期限结构变量为2000~2007年,其他变量为1999~2006年),数据来源为CSMAR数据库、CCER数据库、WIND和公司年度报告,要求至少有连续3年的数据,并进行以下剔除:①剔除金融类上市公司,因为它们采用的会计制度与其他公司不同;②剔除拥有B股或H股的公司样本,因为外资股股价与流通A股股价不同;③剔除每年行业中公司数目不足10家的公司样本;④剔除净资产为负值的公司样本;⑤剔除债务期限结构结果不合理或其他数据缺失的公司样本 。

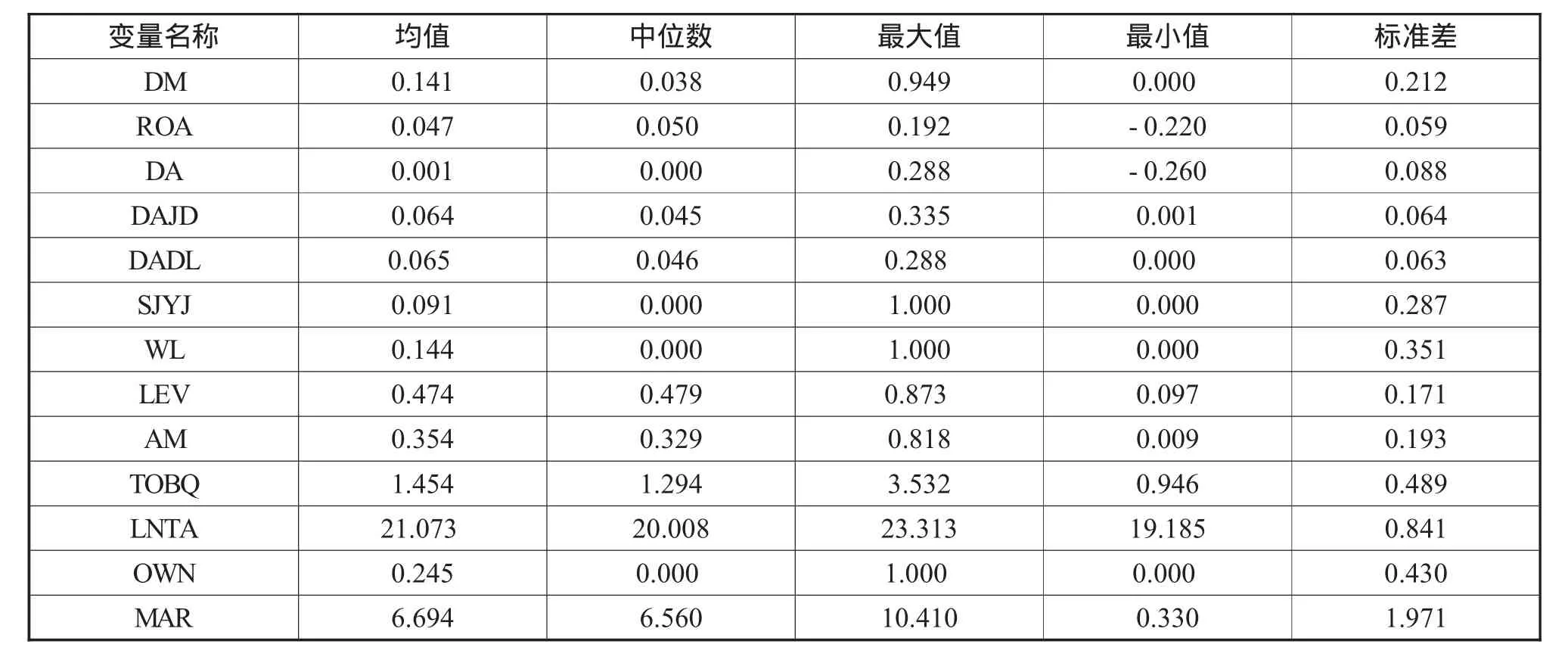

最终确定的研究样本为5502个公司年度观测值。为了避免极端值的影响,本文采用Winsorization的方法对所有连续变量的异常值进行处理,即所有小于1%分位数(大于99%分位数)的变量,令其值等于1%分位数(99%分位数)。各年度样本数量、描述性统计及相关性分析分别见表2、表3和表4所示。

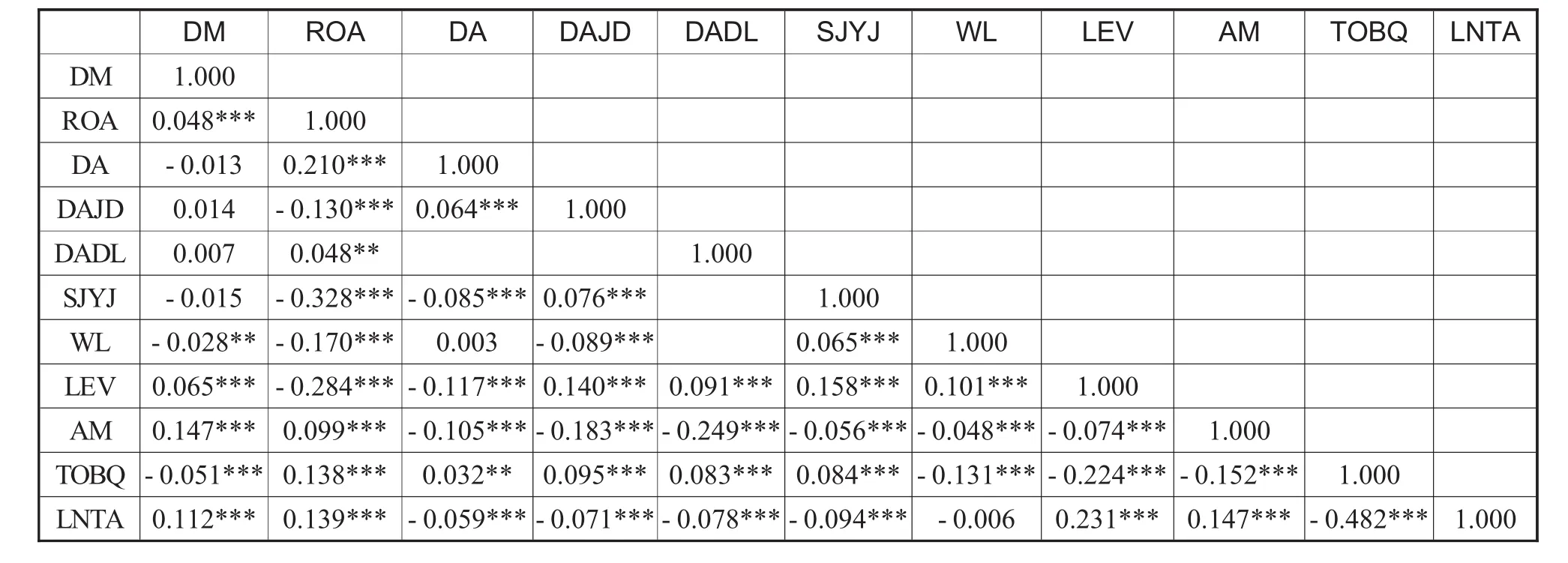

从表3可知,长期借款平均约占全部新发生银行借款的14.1%,而中位数只有3.8%,说明大部分的银行借款都是短期借款。从表4可以看出,银行债务期限结构与盈利能力、负债程度、资产期限、公司规模显著正相关,与公司成长性显著负相关。DA、DAJD、DADL、SJYJ与债务期限结构的相关性都不显著,WL与债务期限结构显著为负。自变量之间的相关系数绝对值最大为0.482,表明它们之间的相关程度不强。

表2 各年度的样本数量

表3 各变量的描述性统计

表4 主要变量相关系数分析表

(三)检验结果及分析

表5是债务期限结构回归模型的分析结果。第1列的主要自变量为DA(盈余管理程度),第2列的主要自变量为DAJD(盈余管理程度绝对值),第3列的主要自变量为DADL(正向盈余管理程度),第4列的主要自变量为SJYJ(非标审计意见标识),第5列的主要自变量为WL(微利标识)。结果显示ROA对企业债务期限的影响基本上是显著为正,表明企业盈利能力越强,其债务期限越长。YYGL的系数全部不显著,但交乘项ROA×YYGL的系数在主要自变量为SJYJ的模型中显著为负,而在其他模型中不显著,这一方面表明银行无法整体上根据企业的盈余管理程度授予企业不同的债务期限,假设1得到验证。另一方面,银行有一定的识别意愿,因为对于审计意见为非标准无保留意见的企业,银行给予了较严格的债务期限,假设1a得到验证。同时,对于上市公司为“保壳”而进行的会计操纵,银行认为是对自己有利的,而没有给予这些企业严格的债务期限,假设1b也得到验证。

表5 债务期限结构回归分析结果

其他控制变量的系数符号基本与孙铮(2005)文献是一致的。LEV、AM和LNTA的系数显著为正,说明负债越多、固定资产比重越高和规模越大的公司,其银行债务期限越长 。MAR的系数显著为负,说明中国市场化程度越高的地区,企业长期借款比重越低,与孙铮等(2005)的结论一致。OWN的系数不显著,这说明在新发生的银行债务里,私有企业与国有企业的债务期限结构没有显著差异。也就是说,不少文献(如江伟、李斌(2006)等)发现的国有企业的累积债务期限结构之所以大于私有企业,可能是因为国有企业的历史债务造成的。新增银行债务的期限结构在私有和国有上市公司之间没有显著差异,也说明随着社会经济环境的变化,中国商业银行逐渐对不同性质的上市公司“一视同仁”。各模型的Adjust-R2在10%左右,表明模型有一定的解释力度。经计算,各模型自变量之间的VIF值最大为5.86,意味着不存在严重的多重共线性问题。Durbin-W的数值显示也没有自相关问题。

对于盈余管理程度的计算,本文用带业绩控制变量的修正Jones模型计算出的盈余管理程度替代用基本琼斯模型计算出的盈余管理程度,结果基本一致。另外,本文还分别用净资产收益率替换总资产收益率、主营业务增长率替换TOBQ,结论仍然保持一致。

五、研究结论

本文基于我国债权人保护程度较弱的现实,以2000~2007年的上市公司为样本,对银行能否利用债务期限应对企业的盈余管理机会主义行为进行了深入研究。本文发现银行无法整体上识别企业的盈余管理以授予其相应的债务期限。进一步,本文尝试将银行识别企业盈余管理行为的意愿和技术进行分离而予以单独检验。通过选择明显有舞弊嫌疑的非标准无保留审计意见企业和微利企业以控制住银行的识别技术,发现银行给予非标审计意见企业较严格的债务期限,但银行没有给予微利企业较严格的债务期限,说明银行有一定的识别意愿。本文是为数不多的研究中国商业银行如何依据企业会计信息质量,利用贷款合约条款来保护自身利益的文章,丰富了银行债务契约和会计信息质量方面的文献,也可为有关部门制订银行监管政策提供参考。本文的政策建议是采取有效措施降低银行的信息收集成本、提高银行在信贷评估和贷后监控中识别企业会计信息质量的技术和意愿。

[1]薄仙慧,吴联生.国有控股与机构投资者的治理效应:盈余管理的视角[J].经济研究,2009,(2):81~91

[2]仇俊林,范晓阳.企业会计信息失真问题研究[M].北京:人民出版社,2006

[3]戴璐,汤谷良.长期“双高”现象之谜:债务融资、制度环境与大股东特征的影响[J].管理世界,2007,(8):129-139

[4]樊刚,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2006年报告 [M].北京:经济科学出版社,2006

[5]樊刚,王小鲁.中国市场化指数——各地区市场化相对进程报告[M].北京:经济科学出版社,2001(2004)

[6]方媛,张海霞.管理者自利行为、债权人保护与债务融资期限结构研究 [C].第八届会计与财务问题国际研讨会——资本市场会计研究论文集,厦门大学:2008

[7]江伟,李斌.制度环境、国有产权与银行差别贷款[J].金融研究,2006,(11):116-126

[8]林毅夫,李志贇.政策性负担、道德风险与预算软约束[J].经济研究,2004(2):17-27

[9]陆正飞,祝继高,孙便霞.盈余管理、会计信息与银行债务契约[J].管理世界,2008,(3):152-158

[10]秦江萍.会计舞弊的市场反应与识别[M].北京:经济科学出版社,2006

[11]施华强,彭兴韵.商业银行软预算约束与中国银行业改革[J].金融研究,2003,(10):1-15

[12]孙铮,李增泉,王景斌.所有权性质、会计信息与债务契约[J].管理世界,2006,(10):100-107

[13]孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构[J].经济研究,2005,(5):53-63

[14]王亚平,吴联生,薄仙慧.中国上市公司盈余管理的频率与幅度[J].经济研究,2005,(12):102-112

[15]魏明海,陈胜蓝,黎文靖.投资者保护研究综述:财务会计信息的作用[J].中国会计评论,2007,(1):131-150

[16]闻德锋.贷款欺诈及其法律控制研究 [D].博士学位论文.西南政法大学,2006

[17]吴联生,薄仙慧,王亚平.避免亏损的盈余管理程度:上市公司与非上市公司的比较 [J].会计研究,2007,(2):44-51.

[18]夏立军.盈余管理计量模型在中国股票市场的应用研究[J].中国会计与财务研究,2003,(2):94-122

[19]叶志锋,胡玉明,纳超洪.基于银行借款融资动机的盈余管理研究——来自中国证券市场的经验证据[J].山西财经大学学报,2008,(1):118-124

[20]周小川.完善法律制度,改进金融生态//吴敬琏.比较[J].16,北京:中信出版社,2005

[21]Bharath,S.T.,J.Sunder,and S.V.Sunder.Accounting quality and debt contracting[J].Accounting Review,2008,83(1):1-28

[22]Fan,P.H.,S.Titman,and G.Twite.An international comparison of capital structure and debt maturity choices[J].SSRN Working Paper,2008

[23]Diamond,D.W.Debt maturity structure and liquidity risk[J].Quarterly Journal of Economics,1991,106(43):709-737

[24]Graham,J.R.,S.Li,and J.Qiu.Corporate misreporting and bank loan contracting[J].Journal of Financial Economics,2008,89:44-61

[25]Healy,P.M.,and J.M.Wahlen.A review of the earnings management literature and its implications for standards setting[J].Accounting Horizons,1999,13(4):365-383

[26]Hribar,P.,and D.C.Nichols.the Use of unsigned earnings quality measures in tests of earnings management[J].Journal of Accounting Research,2007,45(5):1017-1053

[27]Jones,J.J.Earning management during import relief investigations[J].Journal of Accounting Research,1991,29(2):193-227

[28]Kotharia,S.P.,A.J.Leoneb,and C.E.Wasley.Performance matched discretionary accrual measures[J].Journal of Accounting and Economics,2005,39:163-197

[29]Qian,J,P E.Strahan.How laws and institutions shape financial contracts:the case of bank loans[J].Journal of Finance,2007,(6):2803-2834

[30]Sloan,R.G.Financial accounting and corporate governance:a discussion[J].Journal of Accounting and Economics,2001,32:335-347

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

现代营销(创富信息版)(2018年10期)2018-10-12

中国商论(2016年34期)2017-01-15

幸福(2016年6期)2016-12-01

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04

现代企业(2015年6期)2015-02-28

乡村科技(2014年21期)2014-03-04