基于 VAR模型的安徽省 FDI与 GDP关系的动态计量分析

2010-09-24 01:21张清

河南牧业经济学院学报 2010年6期

张 清

〔安徽财经大学,安徽 蚌埠 233041〕

基于 VAR模型的安徽省 FDI与 GDP关系的动态计量分析

张 清

〔安徽财经大学,安徽 蚌埠 233041〕

选取安徽省 1985年 -2008年外商直接投资 (FDI)和地区国内生产总值 (GDP)数据,建立 VAR模型,对安徽省 FDI和 GDP之间的因果关系、相互间的影响关系以及相互作用的大小进行实证分析。结果表明,安徽省FDI与 GDP具有单向的格兰杰因果关系,外商直接投资对 GDP的增长具有正向推动作用,但是 GDP增长对 FDI的增长并未有明显推动作用。

FDI;GDP;VAR模型;因果检验;脉冲响应;方差分解

一、引言

新古典增长理论中的索洛模型认为,投资增长促进资本存量增长,然后通过生产函数促进经济增长。外商直接投资(FDI)已成为全球最为重要的促进经济增长的力量之一,对世界经济与社会产生着越来越重要的影响。20世纪 90年代以来,随着中国经济的全方位对外开放和市场经济体制的逐步建立,流入中国的外商直接投资逐年增加。

根据新经济增长理论,外商直接投资除了促进资本存量增长外还有新的内涵,对发展中国家来说,FDI的流入可以通过技术外溢效应和干中学使发展中国家的国民经济走上内生增长的道路。

关于 FDI与经济增长的关系一直是国内学者关注的热点。从研究范围看,已有的研究可以分为三类:第一类是研究 FDI与全国经济增长之间的关系,如江小涓认为外资经济不仅推动了中国经济的持续增长,而且改变着中国经济增长的方式,提高了中国经济增长的质量。第二类是研究 FDI与国内某个区域经济增长之间的关系,如魏后凯的研究表明,东部发达地区与西部落后地区之间 GDP增长率的差异大约 90%是由外商投资的差异引起的。第三类是研究 FDI与国内某个地区经济增长之间的关系,这类研究基本上都是使用格兰杰 (Granger)因果检验等经济计量方法。如张铁铸研究了 FDI与上海经济增长之间的关系,结果表明,上海经济增长与 FDI之间并不存在直接的因果关系,FDI对上海经济增长的直接作用不明显。此类研究还有很多,由于各个地区的经济发展水平不同,环境差异大,因此研究的结论也不相同。

本文是利用安徽 FDI和 GDP数据,通过建立VAR模型,分析安徽省 FDI和 GDP之间的因果关系、相互间的影响关系以及相互作用的大小。

二、理论模型与指标数据说明

1.Var模型

Var模型是一种非结构化的方程模型,常用于预测相互联系的时间序列系统及分析随机扰动变量系统的动态冲击,从而解释各种经济冲击对经济变量形成的影响。

Var(p)模型的数学表达式为:

其中:yt是 k维内生变量向量,xt是 d维外生变量向量,p是滞后阶数,T是样本个数。k×k维矩阵A1,…,Ap和 k×d维矩阵 B是要被估计的系数矩阵。εt是 k维扰动向量,他们之间可以同期相关,但不与自己的滞后值相关及不与等式右边的变量相关。

2.数据来源

本文的研究样本为 1985年 -2008年安徽省的外商直接投资 (FDI)与国内生产总值 (GDP)的年度序列数据。所有数据均来自历年《安徽省统计年鉴》。FDI和 GDP的单位分别为百万美元与亿元人民币。为了消除汇率变动和物价变动的影响,采用各年美元兑人民币平均汇率对 FDI进行折算,以1984年为基期根据居民消费价格指数对 FDI和GDP进行平减。为了使数据更平稳并消除可能存在的异方差,对其取对数,分别记为 LNFDI、LNGDP。本文使用的计算软件为 Eviews5.0。

三、安徽省 FDI与 GDP互动关系分析

1.建立 VAR模型

利用 Eviews软件,首先构造滞后阶数为 3的VAR模型,然后用滞后长度准则来确定滞后期为多少阶最合理,经过反复测试确定滞后阶数为 2的VAR模型较为合理,如表 1所示的 5个评价统计量中有 5个是 2阶合理。由此可建立变量 VAR(2)模型,具体参数估计结果见式 (1)和式 (2)。两变量 VAR(2)模型似然函数值为 29.07004,AIC和 SIC分别为-1.7336和 -1.2377,表明模型具有较强解释力。

表 1 VAR模型滞后期检验评价标准

2.安徽省 FDI与 GDP之间因果关系判断

首先,为防止伪回归产生,在进行协整之前,必须检验序列的平稳性。数据平稳性的检验方法有ADF检验、GLS检验、PP检验、KPSS检验等。这里选取ADF检验法。具体检验结果见表 2。从表 2可以看出,序列 LNFDI、LNGDP的 ADF统计量均大于5%显著性水平下的临界值,可以接受原假设,即时间序列是非平稳序列,含有单位根;而差分序列ΔLNFDI、ΔLNGDP的 ADF值均小于 10%显著性水平的临界值,可以拒绝原假设,这说明差分序列是平稳序列,因此确定 LNFDI、LNGDP序列具有一阶差分平稳性,即 I(1)过程。

表 2 单位根检验结果

其次,进行协整检验。协整检验的方法有 Engle-Granger两步法和 Johansen法,前者适合对两变量的模型进行协整检验,后者适合在多变量的VAR模型中进行协整检验。本文采用 Engle-Granger法。在前文建立的 VAR(2)模型的基础上进行协整检验,选取的滞后阶数为 2,协整检验的结果如表 3所示。表 3显示,检验在 10%的显著水平下被通过,协整检验结果表明安徽省经济增长与 FDI之间存在协整关系。

最后,进行 Granger因果检验。结果见表 4。

表 3 协整检验结果

表 4 Granger因果关系检验

由表 4Granger检验结果得出,安徽省 FDI和GDP之间存在单向 Granger因果关系,FDI是 GDP增长的 Granger成因,但是 GDP不是 FDI增长的Granger成因。

从以上数据可以看出,安徽省 FDI与 GDP的增长有显著关系,外商直接投资可为安徽带来发展亟需的资金和技术,降低自身投资的风险,促进安徽省的产业升级和技术进步,带动地方就业,从而促进安徽省生活水平的提高。

但是安徽 GDP增长对 FDI的促进作用并不明显,说明安徽对外商直接投资的吸引力不大。目前,集聚效应是影响 FDI区位选择的重要因素,而安徽本身的基础设施建设较为薄弱,与港澳台等外资来源地也相距较远,且安徽本身经济发展水平比较落后,地区 GDP占全国的比重较低,所以长期以来流入安徽的外商直接投资数量与沿海开放地区形成了较大差距。

四、安徽经济增长与 FDI之间动态关系分析

1.脉冲响应分析

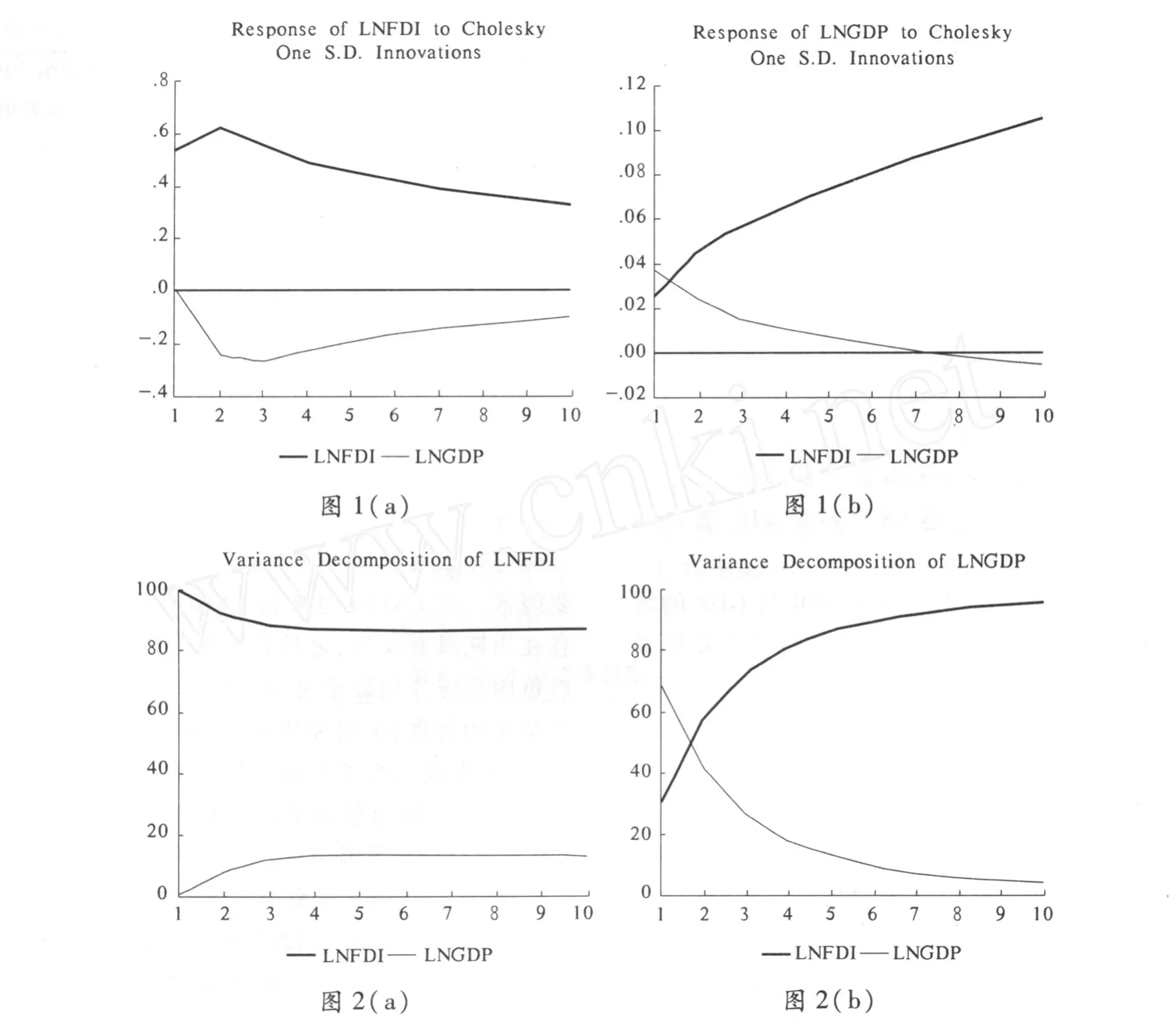

脉冲响应函数描述一个内生变量对来自另一个内生变量的一个单位的变动冲击所产生的响应,提供系统受冲击时产生的正负方向、调整时滞和稳定过程等信息。为了进一步揭示安徽省经济增长与FDI之间的动态关系,本文利用 Eviews5.0软件分别计算了安徽省经济增长与 FDI之间一个标准差响应程度的脉冲响应。具体计算结果如图 1所示,图 1中横轴表示响应函数的追踪期数,纵轴表示被解释变量对解释变量冲击的响应程度。

图 1(a)反映了 LNFDI对于内生变量的一个标准差冲击的动态响应:LNFDI对其自身一个标准差新息会立刻产生较强反应,并在第二期达到最大,随后出现逐渐衰减的趋势,但其影响一直为正,这说明外商直接投资的集聚效应是影响外商直接投资的重要因素。而LNFDI对来自 LNGDP的一个标准差新息在当期没有反应,之后转为负向反应,在第三期之后负向反应作用逐渐衰减。这一结果与现实中的很多结论相背离,主要原因可能是安徽省经济不是很发达,外资流入主要是由其他一些因素决定的;前面的 Grange检验也验证了在安徽省 LNGDP不是 LNFDI的 Granger原因 。

图 1(b)反映了 LNGDP对于内生变量的一个标准差冲击的动态响应:LNGDP对 LNFDI及其自身一个标准差新息立刻会有反应,分别为 2.8%和3.8%;LNFDI的冲击对 LNGDP的影响开始呈上升趋势,在第 10期达到 10%;而对来自自身冲击的反应在一开始就呈现衰减趋势,在第 7期变为 0,之后转变为负向效应。

2.方差分解

方差分解是通过分析每一结构冲击对内生变量变化 (通常用方差来度量)的贡献度,进一步评价不同结构冲击的重要性。

为进一步分析每一个结构冲击对内生变量变化的贡献程度,现借助方差分解对外商直接投资和GDP的动态关系进行考察。从图 2(a)对 LNFDI的方差分解来看,LNFDI的整体波动幅度不是很大,其变动在第 3期以后便趋于稳定,其中 90%是由其自身惯性导致,滞后期较短,这说明 FDI自身的解释能力较强;GDP的冲击对 FDI的贡献度约为 10%。从图 2(b)对 LNGDP的方差分解可见,刚开始 GDP对自身变化的贡献度较大,FDI对 GDP变化的贡献度较小,不过 GDP自身的影响呈现逐步减小的趋势,FDI的影响呈现逐步增大的趋势,在第 10期时,GDP自身冲击的贡献度约为 10%,FDI冲击的贡献度约为 90%。

五、结论与政策建议

借助 VAR模型分析 FDI与 GDP的动态关系,本文得到如下结论:安徽省 FDI与 GDP具有单向的格兰杰因果关系。外商直接投资对 GDP的增长具有正向的推动作用,但是 GDP增长对 FDI的增长并没有明显的推动作用。

脉冲响应分析进一步揭示了安徽省 FDI对GDP的独特影响,随着时间的推移,前期的外商直接投资对 GDP增长的作用加强。这种现象说明安徽省不能仅把精力用在吸引外商直接投资上,还需加大对已经来皖的外资的管理,这对 GDP增长的促进作用比引进新的外商直接投资还要大,同时也比较容易实施。

[1] 高铁梅.计量经济分析方法与建模 [M].北京:清华大学出版社,2007.

[2] 秦超,朱林波.FDI与安徽 GDP增长关系的实证分析[J].财贸研究,2009(4).

[3] 张传国,邓文平.广东省能源消费、经济增长与 FDI互动关系的研究——基于 VAR模型[J].国际商务,2009(3).

[4] 郭鹏辉,吴琳,钱争鸣.我国 FDI区位分布影响因素的动态面板数据模型分析[J].商业经济与管理,2009(4).

[5] 龙海明,郭微.基于 VAR模型的我国房价与地价动态计量分析[J].经济数学,2009(4).

[6] 江小娟,李蕊.FDI对中国工业增长和技术进步的贡献[J].中国工业经济,2002(7).

[7] 张彦博,郭亚军,韩颖.FDI来源地集聚的区位选择与动因[J].东北大学学报:自然科学版,2010(1).

(责任编辑:高 敏)

10.3969/j.issn.1008-3928.2010.06.003

F061.2

A

1008-3928(2010)06-0013-04

2010-09-26

张 清 (1983-),男,安徽蚌埠人,安徽财经大学国际贸易学硕士研究生。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

中国外汇(2019年12期)2019-10-10

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国卫生(2016年6期)2016-11-23

中国卫生(2016年8期)2016-11-12

中国卫生(2016年8期)2016-11-12

中国卫生(2016年5期)2016-11-12