关注金融衍生交易的市场风险向法律风险的转化

——对中航油、中信泰富事件的反思*

2010-09-08 01:20刘燕

政法论丛 2010年3期

刘 燕

(北京大学法学院,北京 100871)

关注金融衍生交易的市场风险向法律风险的转化

——对中航油、中信泰富事件的反思*

刘 燕

(北京大学法学院,北京 100871)

金融衍生交易的市场风险与法律风险通常被视为两个完全不同的问题,但对于中国企业,特别是具有国资背景的海外上市公司来说,最大的损失源自金融衍生交易的市场风险向法律风险的转化。它显示了传统的国有企业管理体制与现代金融衍生交易的市场规则、法律规则之间的碰撞。中航油事件与中信泰富事件所揭示出的这一风险转化过程,为观察金融衍生交易的法律风险提供了一个新的视角。

衍生交易 市场风险 法律风险 中航油事件 中信泰富事件

2008年金融海啸中,中国企业因参与场外衍生交易而遭受重大损失,其中,中信泰富的外汇衍生品巨额亏损更被媒体称为“金融海啸以来非金融企业遭遇的最大损失”。不仅如此,这一损失事件很快转化为更大的法律风险。2009年 4月,香港警务署商业罪案调查科正式对中信泰富发出搜查令,中信泰富董事局主席荣智健、董事总经理范洪龄黯然辞职。短短五个月内,中信泰富事件从金融危机的商业失败转化为犯罪行为,巨额经济损失之外又沾上了犯罪的嫌疑,恍然间如当年中航油(新加坡)事件的翻版。它表明,中航油当年的教训并没有被进行国际化运作的中国企业认真吸取,以至于重蹈法律责任风险的覆辙。

通常来说,金融衍生交易的市场风险与法律风险是两个完全不同的问题,其中市场风险最为人们关注。诸如利率、汇率、大宗商品等基础资产的价格变动可能导致交易一方遭遇重大损失,因此在巴塞尔委员会等国际金融监管者组织有关衍生交易风险警示的文件体系中多有强调。但对于中国企业,特别是具有国资背景的海外上市公司来说,最大的危机却来自于金融衍生交易的市场风险向法律风险的转化,它显示的是传统的国有企业管理体制与现代金融衍生交易之间的碰撞,具有“中国特色”,因此往往游离于国际金融社会的视野之外。本文试图通过对中航油、中信泰富事件的分析,为观察金融衍生交易的法律风险提供一个新的视角。

一、金融衍生交易下法律风险的三个层次

从法律角度看,金融衍生交易 (特别是场外金融衍生交易)表现为金融机构之间或者金融机构与企业(作为最终用户)之间就特定衍生品缔结的合同。本质上,金融机构与企业作为场外衍生交易的两个对手方,其利益通常是相反的,反映在法律风险上也不完全相同。由此,我们可以把与金融衍生交易相关的法律风险分为三个层次。

第一层次是巴塞尔委员会在 1994年发布的《衍生工具风险管理指南》报告对金融衍生交易的“法律风险”的界定,指“衍生交易合同在法律上无法强制执行或者文本不正确的风险。”例如,对手方可能不符合法定主体资格而无法履行合同,或者合约下的保证金、担保品因违反准据法关于质押的规定而无法执行,等等。①法律风险的产生,通常是由于交易一方所在国的法律法规对金融衍生交易的市场准入有特殊要求,或者传统民商法下的合同制度、担保制度不适应现代金融衍生交易所造成。前者的一个例子是1992年的 Hazell案。②在该案中,英国上议院裁定英国《1977年地方政府法》仅允许地方政府对外举债,未授权其参与金融衍生交易,尽管这些交易的目的是为了降低或控制债务成本。此一裁决导致金融机构与英国地方政府之间签订的利率掉期合约全部无效,引发了国际金融市场的一场大动荡。③后者的一个例子是 2009年的 KIKO案。韩国首尔中央区法院 2009年初对韩国企业与银行之间签订的货币互换合约(KIKO合约)纠纷的裁决,以情事变更原则终止合同的履行,引发了国际互换及衍生工具协会 (ISDA)的强烈不满。④从以往国际金融衍生市场的实践看,通常是金融机构承受了这种法律风险,导致重大损失。因此,这一层次的法律风险也是巴塞尔委员会等国际银行监管组织主要关注的金融衍生交易的法律风险。

第二层次是公司治理角度对衍生交易失败者追究的法律责任,主要体现为公司或者股东对负有责任的公司管理层提起的民事诉讼。这也是作为金融衍生品最终用户的企业通常关注的法律风险。金融衍生交易本质上是零和游戏,交易双方“对赌”某个市场参数的变动方向,总有一方会因“赌错”而遭受损失,这是金融衍生交易下正常的市场风险。参与金融衍生交易的企业控制市场风险的方式就是恪守“套期保值”的目的,克制投机暴富的侥幸心理。由于企业逐利的本能,套期保值目的只能通过公司内部切实有效的风险控制程序才可能实现。如果公司未建立必要的控制程序,或者公司内部治理机制失效而导致公司遭遇衍生交易重大损失,都可能令管理层遭遇来自公司或者股东的民事诉讼。这方面的一个典型例子是 1993年的德国金属公司案。⑤

在我国,除了公司法意义上的高管责任外,还有专门的国有资产监管法规,其中不乏“问责制”方面的规则,如《中央企业资产损失责任追究暂行办法》、《关于进一步加强中央企业金融衍生业务监管的通知》等。

第三层次的法律风险与危机应对有关,是指在金融衍生交易损失已经发生后,当事人在应对危机过程中因有意或无意识的违法而招致的新的法律责任。这也是市场风险向重大法律责任风险的转化的关键环节。人的本性是报喜不报忧,失败时会本能地加以掩饰,企业在发生金融衍生交易损失时更是如此。因为市场瞬息万变,第二天或许会翻盘,也就不需要让公众虚惊一场了。有时确实如此,但更多的时候市场发展未如所愿,最终爆炸的是重大损失或者公司破产的地雷。针对人性的弱点,法律设置了一系列不得撞上的红线:1.公司法、证券法下的信息披露制度要求公司及时披露可能对投资人决策有影响的重大信息,迟延披露就构成了违法行为。2.如果公司不仅迟延披露,而且在相关披露文件中刻意隐瞒,则构成了标准的虚假陈述行为,可能导致刑事责任。3.当信息未被公开时,公司内外的某些人基于各种原因可能对公司的股票进行了交易,从而构成了内幕交易,也需要承担刑事责任。

对于初涉国际金融衍生交易的我国企业来说,第三层次的法律风险最容易被忽略,其结果是金融衍生交易的市场风险迅速转化为重大法律责任风险。中航油、中信泰富都是如此。

二、中航油事件——一个完整的市场风险与法律风险链⑥

2004年 12月,中航油(新加坡)公司因石油衍生交易亏损 5.5亿美元而申请破产。在承受了衍生交易的市场风险的同时,中航油的主要管理人员以及董事还承担了刑事责任。

(一)中航油的衍生交易损失

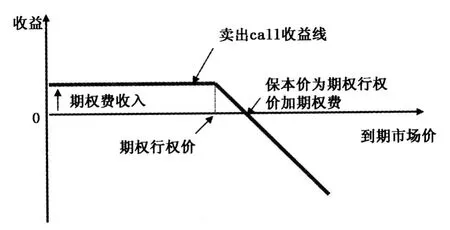

中航油(新加坡)是中国航油集团在新加坡上市的子公司,垄断了国内航空用燃油的进口业务。作为燃油需求方,中航油的套期保值策略应当是买入期货或买入看涨期权,以锁定未来支付的采购用油成本。但自 2003年底开始,公司认为国际油价处于高位,未来应当下跌,因此大量卖出看涨期权以图获利,从而转化为投机性的期权交易。2004年中油价不断攀升,中航油不仅未及时平仓止损,反而一意孤行,认定市场必然下跌,因此不断向后挪盘并加大交易规模。最终,当 2004年 11月油价飙升到历史高位时,中航油公司因无法追加保证金而造对手斩仓,酿成 5.5亿美元的惨重损失,公司进入破产重组。中航油卖出看涨期权的盈亏支付结构如图 1所示。

由图 1可以看出,卖出看涨期权收益有限,而损失无限,属于空头立场,这与中航油作为远期石油多头的地位是完全相反的。随着石油价格的上涨,中航油的损失急剧增加,但它在被市场证明错误之后还要加大赌注、铤而走险,直至最终陷入万劫不复的深渊。而中航油在上述衍生交易过程中的决策方式进一步为其带来了巨大的法律风险。

(二)中航油的法律风险

新加坡警方对中航油(新加坡)公司总裁陈久霖有六项指控,分别为:(1)制作虚假的 2004年度年中财务报表;(2)违背公司法规定的董事职责:(3)在2004年第三季度的财务报表中故意隐瞒巨额亏损; (4)不向新加坡证券交易所汇报公司实际亏损;(5)欺骗德意志银行;(6)诱使中航油集团公司出售股票。最终,陈久霖被判 4年 3个月监禁,并交纳 33.5万新元的罚款 。

此外,中航油集团管理层荚长斌、顾炎飞、李永吉三人因出任中航油 (新加坡)的非执行董事,也受到了刑事指控,罪名是虚假陈述,即没有向新加坡交易所及时报告中航油巨亏消息。此外,兼任中航油 (新加坡)董事长的荚长斌由于签署了通过德意志银行配售中航油集团所持有中航油 15%股份的文件,另被指控进行了内幕交易。最终,新加坡法庭判决荚长斌、顾炎飞和李永吉三人因隐瞒亏损未报而各自罚款15万新元;荚长斌因涉及内幕交易,另判罚金 25万新元。

从新加坡检方的指控看,中航油事件所暴露出的法律风险主要涉及上述第二、第三层次,特别是公司管理层在危机应对过程中对证券市场法律制度的无知。

图1 中航油卖出看涨期权合约的盈亏支付结构

1.公司治理——内部控制的虚设

表面上,中航油 (新加坡)公司在危机前已经建立了比较完善的风险管理制度:安永会计师公司制订了《风险管理手册》;公司的风险管理委员会由七人组成,包括四名专职人员,一个运作部主任,财务部主任和一名财务经理。风险控制的基本结构是四级双线控制体系:交易员——风险管理委员会——内审部交叉检查——CEO(总裁)——董事会。当交易员亏损 20万美元时,要向风险管理委员会汇报;亏损达37.5万美元时,委员会向 CEO汇报;亏损 50万美元时则必须斩仓。

但是,上述风险控制程序并没有得到实际执行。在陈久霖的全盘掌控下,衍生交易出现亏损时不是斩仓止损而是向后挪盘。公司治理的缺失导致衍生交易完全演变成投机。

2.信息披露——隐瞒损失

中航油(新加坡)公司在几个关键的信息披露时点上都未能履行信息披露义务。一是 2004年 1季度账面亏损 580万美元,但 3月底披露 2003年年报时未通过期后事项反映;二是 2004年 6月 30日账面亏损增至 3000万美元,但半年报未披露,同时合同展期并加大仓位;三是 2004年 11月 12日披露第三季度报时,原油期货合约已增至 5200万桶,账面亏损 1.8亿美元,公司为交保证金而用罄 2600万美元的营运资金、1.2亿美元的银团贷款及 6800万美元的应收贸易款,存在严重的现金流问题,正寻求中航油集团救助。但上述信息均未披露,也没有及时向新加坡交易所报告。

3.内幕交易——救助者却成为罪犯

2004年 10月 9日,中航油(新加坡)向中航油集团报告石油期权交易巨亏及资金链断裂的情况。随后中航油集团将原定年底实施的减持股份行为提前,通过德意志银行将 15%中航油(新加坡)股份进行配售,所获资金 1.1亿美元交中航油补仓,但未能挽回颓势。由于大股东减持行为发生在亏损消息披露之前,尽管其动机是为了救助中航油,但依然构成了内幕交易。内幕交易是证券法下惩罚最严厉的违法行为,自此中航油陷入万劫不复的境地。

4.国资委问责

中航油事件是中央直属的国资企业第一次受到海外经营所在地国的刑事制裁,影响非常恶劣。2007年 2月 7日,国资委公布了对中航油相关责任人的处罚决定,给予陈久霖行政开除处分和开除党籍处分;责令荚长斌辞去中国航空油料集团公司总经理、临时党委副书记等职务。国资委同时指出,中航油新加坡公司党委书记张知诚、公司总裁助理杨斌,对事件应负相应责任,建议中航油公司按照规定给予他们相应的党纪处分和政纪处分。此外,中航油公司财务部、投资部、人力资源部、审计部等相关管理部门对新加坡公司日常监管不力,以上部门主要负责人对事件应负相应责任,国资委纪委建议中航油公司按照规定,对时任以上部门的主要负责人分别做出相应处理。

总结中航油的教训,可以说,中航油在公司治理方面存在两大缺陷:一是虽然已经建立了比较完善的衍生交易风险管理制度,但控制程序并没有得到实际执行;二是未遵循公司内部董事会决策机制,而是按照国企的传统向“上级”报告,最终导致中航油集团及其主要负责人牵涉入法律责任之网。更令人扼腕的是,中航油在应对危机时措施不当,令集团的救助行为演变为内幕交易的刑事犯罪,给海外运作的国企留下了最惨痛的教训。

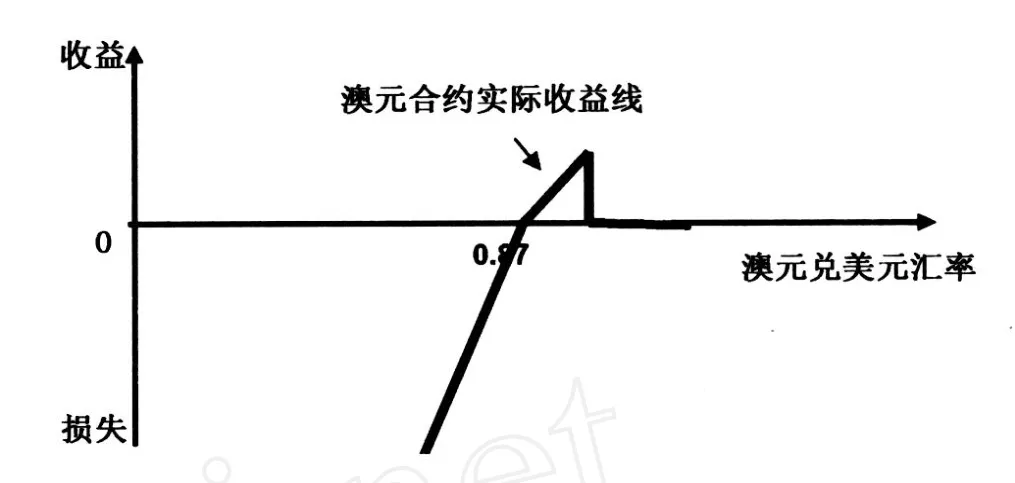

图2 中信泰富杠杆式澳元合约的盈亏支付结构

三、中信泰富事件——无知者无畏的风险范例⑦

(一)中信泰富的衍生交易损失

中信泰富为投资经营位于西澳大利亚的磁铁矿项目,需要数十亿澳元。出于锁定美元支出成本的目的,中信泰富与汇丰、花旗等多家银行缔结了多份杠杆式外汇合约以买入远期澳元,其中交易额最大的是“澳元累计目标可赎回远期合约”(以下简称澳元合约)。尽管名为远期合约,澳元合约实际上是一种复杂的期权组合,其基本结构由“1个看涨期权 (call)+ 2个看跌期权 (put)+敲出障碍 (knock out barrier)”组成。⑧其中,企业拥有 1份看涨期权,有权以 1:0.87的汇率(此为各合约加权平均的行权价)买入澳元;但是,企业的看涨期权在澳元汇率触及合约中事先规定的上限汇率水平 (即“障碍”)时失效,称为“敲出”。⑨另一方面,银行拥有 2个看跌期权,行权价与企业的看涨期权相同,即银行有权在澳元市场汇率低于 1:0.87时,按照该协定汇率价格向中信泰富出售双倍数量的澳元。签约时双方均无需向对方支付期权费。图 2显示了中信泰富在澳元合约下的盈亏支付结构。

从图 2可以看出,澳元合约的盈亏支付结构类似于中信泰富卖出了澳元的看跌期权,为此,中信泰富获得了有限收益,但承受了无限大的损失风险。这与中信泰富作为澳元远期多头的立场是完全相反的。现实中,这些澳元合约多在 2008年 7月澳元汇率峰值时签订,且交易规模大大超过了中信泰富套期保值的需要。由于澳元汇率下跌跌破 0.87的行权价,银行行使看跌期权迫使中信泰富承接双倍至三倍数量的澳元,导致变现损失及公允价值变动损失最高达186亿港元之巨(以 2008年 11月澳元年中汇率低点计)。可以说,不合理的交易结构以及交易规模导致中信泰富在衍生交易上的巨大损失,而中信泰富在公司治理上的缺陷也是引发这一市场风险的根本原因。

(二)中信泰富的法律风险

目前,香港警方针对中信泰富的罪案调查有两个方向,一是虚假陈述,二是普通法下的串谋欺诈。它们同样涉及到的是金融衍生交易下第二、第三层次的法律风险,即公司治理与危机应对方面的法律风险。

1.公司治理——内部控制失效

关于中信泰富内部对外汇衍生交易决策的具体过程尚有不同说法,大体上有两个方面:公司相关职能部门的越权操作,以及未能正确估计到合约中潜在的最大风险。首先,管理层对于复杂的衍生交易缺乏足够的知识;其次,在缔结规模如此巨大、风险如此之高的交易时,公司的决策程序和风险控制程序形同虚设,完全没有发挥作用。

2.信息披露——迟延

中信泰富在 2008年 9月 7日发现外汇合同的亏损。此时,澳元兑美元的汇率已跌至 0.84以下,中信泰富澳元合约的公允价值损失已经超过 20亿港元,构成了重大损失,应即时披露该信息。然而,或许是因为中信泰富与大股东之间商议衍生交易解决方案耽搁了时间,关于外汇合约的信息迟至 10月 20日才披露,此时以公允价值计算的损失已经达到 155亿港元。

迟延披露不仅导致中信泰富的股东无法及时抛出股票以减少损失,更关键的是,此时正至 2008年 9月华尔街风暴的前夜,数日之后,美国雷曼兄弟公司申请破产保护,推倒了华尔街风暴的第一张多米诺骨牌。可以设想,如果中信泰富公司及时披露外汇合约的重大损失,股东们甚至可能侥幸躲过华尔街风暴。因此,中信泰富的未及时披露不仅违反了公司法与证券监管法规,而且进一步造成了非常严重的损害后果。这可能引发众多股东或投资人对中信泰富的民事诉讼。

3.错误的澄清方式——虚假陈述

虽然中信泰富没有及时披露外汇合约损失,但2008年 9月 12日其就旗下子公司大昌行的股东大会发出股东通函时,其中对市场上有关公司外汇合约重大损失的传言给予了回应,称“……就董事所知,本集团自 2007年 12月 31日以来的财务或交易状况概无出现任何重大不利变动”。这个公告覆盖的信息范围最迟可至 9月 9日——这意味着,中信泰富可能在发现合约损失之后两天,仍向外界宣布公司无“重大不利变动”。如果此一情况最终被证实,中信泰富 9月 12日的公告内容就存在不实及误导成分,构成了标准的虚假陈述。

根据香港《证券及期货条例》,对公司董事虚假陈述的最严厉惩罚措施包括 1000万港元的罚款及10年监禁。如果依据普通法,虚假陈述的最高刑罚可达 14年监禁。

4.串谋欺诈与内幕交易嫌疑

鉴于外汇合约的巨大规模,一些投资人和媒体认为中信泰富在事发后的各种公开解释隐瞒了内部外汇衍生交易决策的真实过程。由此引发了对中信泰富管理层“串谋欺诈”的质疑,最终导致香港警方的介入,开始正式调查。如果证实,在普通法下,串谋欺诈最高刑罚是监禁 14年。

此外,中信泰富在未披露衍生交易亏损期间,股价出现了一些异动,从而引起了人们对内幕交易的怀疑。市场对中信泰富的疑心如此之重,甚至于某些内部人股东在外汇合约尚在盈利期间 (如 2008年 7月)时停止增持股份的举动,也遭到一些媒体的质疑。从目前的情形看,并没有中信泰富内幕交易的明显证据,因此香港警方的罪案调查也没有将内幕交易列入其中。

四、如何防止衍生交易市场风险转化为重大法律责任风险

中航油、中信泰富两起事件具有很多的相似性:国际化经营的中资背景公司;从事的是场外金融衍生品交易,与国际投行作为对手方;缺乏衍生交易的经验,从套期保值转化为投机;遭遇巨额损失,引发大股东的救助,将境内国资企业牵涉其中,等等。可以说,中航油、中信泰富事件展现了链条最长、也最为复杂的金融衍生交易的危机应对过程,涉及到的法律环节也比一般企业更多,出现重大法律责任的风险的概率更高。

总结中航油、中信泰富事件的教训,以下几个方面值得中国企业未来参与金融衍生交易时引以为戒:

第一,金融衍生交易是一把双刃剑,它既是企业控制市场风险的工具,本身也具有高风险性,需要被企业加以有效控制。在中国加入WTO以后,中国企业已经置身于一个国际化的经营环境中。为了对冲经营中的某些要素风险,企业必然要参与金融衍生交易,包括“量身定做的风险对策”的场外衍生交易。剔除是否存在对手方欺诈的因素不论,中航油事件、中信泰富事件与 1994年的美国宝洁公司事件、加州奥兰治县破产事件一样,都是“无知者无畏”的绝佳范例。它们并不表明金融衍生交易是罪恶之源,但是警示着中国企业在参与衍生交易时必须“控制‘风险控制’”。

第二,公司治理、特别是内部控制机制的有效实施,是控制衍生交易风险的最重要的环节。在与大型银行进行的场外衍生交易中,企业作为金融衍生品的最终用户,天然地处于信息劣势地位,不可能主导交易,更不太可能因交易而暴富。因此,企业必须杜绝投机的侥幸心理,控制衍生交易的风险敞口,恪守套期保值的目的,避免投资暴富的侥幸心理。这样,即使衍生交易因市场变动方向相反而遭遇损失,企业也可以从现货交易中的收益或者成本节约中得到弥补。

第三,当衍生交易损失已经发生后,应对危机的过程应严格按照法律程序进行,避免造成企业日后的被动局面,甚至触发刑事指控。特别是海外上市公司,信息披露应及时,不隐瞒亏损,这样也是对公众投资人负责。

第四,大股东对陷于危机中的公司的救助要依法进行。特别是国资背景的海外上市公司,应关注中外法律、文化传统、社会制度、观念等方面的差异。在这方面,中信泰富事件相比于四年前的中航油事件有一个显著的进步,那就是在中信泰富的大股东的紧急救助行为严格遵循公司所在地的法律进行,程序公开透明,从而避开了内幕交易的陷阱。这在一定程度上也反映出中国企业的公司治理在过去几年间取得的进步。

结语

金融衍生交易作为现代金融市场中风险管理的工具,本身具有多重风险,包括市场风险、信用风险、流动性风险、经营风险、法律风险等等。中航油与中信泰富事件显示出,金融衍生交易的市场风险和法律风险是两个既有区别、又紧密联系的领域,某种意义上说,法律风险对市场风险也形成了一种杠杆效应。

在金融全球化的背景下,金融衍生交易往往是不同国家的市场主体之间的交易,但法律依然是国别的、本土的,因此,二者之间有内在的紧张关系。对于我国企业,特别是海外经营的国有企业来说,这种冲突感更加强烈。一方面,国内经济与社会制度正在转型过程中;另一方面,中国入世后已经参与国际经济循环,企业需要逐步接受国际游戏规则。金融衍生交易既是企业控制经营风险的基本工具,本身的风险也需要得到有效控制,否则将带来更加严重的损失。从这个意义上看,中航油与中信泰富事件应当成为中国企业警钟长鸣的象征。

注释:

① B IS,RiskManagement Guideline ForDerivatives,1994.

② Hazell v Hammers mith and Fulham London Borough Council,[1992]2 A.C.1.

③ 对 Hazell案引发的法律上的诸多问题,参见:Rasiah Gengatharen,DerivativesLaw and Regulation,KluwerLaw International,2001,at 77-96.

④ 参见:楼建波,刘燕《情事变更原则对国际金融衍生交易法律基础的冲击——以韩国 KIKO合约纠纷案为例》,《法商研究》2009年第 5期。

⑤ 对德国金属公司案的解析,参见:John E.Marthinsen,Risk Takers,Use and Abuse of Financial Derivatives,Second Edition,published by Prentice Hall Co,2008,at 92-125.

⑥ 资料来源:张帆、王晓冰、李箐《成败陈久霖》,《财经》2004年 12月号;王强《荚长斌:开启央企老总海外被捕受审的那道门》,《商务周刊》2005年 7月号。

⑦ 资料来源:《中信泰富 2008年 12月 3日股东大会通函》;朱益民《中信泰富 186亿港元巨亏内幕全揭秘》,《21世纪经济报道》2008年12月 11日 。

⑧ 中信泰富与多家银行签订了多份远期合约,其基本结构相同,但银行看跌期权的份数有差异,有 2份、2.5份、3份等不同设计,从而导致各合约呈现 2倍、2.5倍、3倍等不同的杠杆效果。本文为简明目的,仅以2倍杠杆为例说明。

⑨ 在期权合约中,敲出障碍(knock out barrier)、敲入障碍(knock in barrier)分别表示特定期权失效或被激活的条件,它们一般被设定为基础资产市价变化的一定水平。在中信泰富的澳元合约中,仅对企业的看涨期权设置了敲出障碍,它意味着企业的期权在汇率上涨到一定水平(即上限汇率或障碍)时失效。对于敲出障碍、敲入障碍的解释,参见[英]沃伦·爱德华兹著《核心金融衍生工具》,夏潆炎、葛晓鹏译,刘锡良审校,西南财经大学出版社 2005年版,第 198-199页。

From Market Risk to Legal Risk in Derivative Transactions: Some Reflections on the Fiasco of China Aviation O ilL td.and C itic Pacific Co.

L iu Yan

(Law School of PekingUniversity,Beijing 100871)

Market risk and legal risk in a derivative transaction are generally regarded as two independent issues.However,the fiascos of Chinese companies in OTC derivative market shows that the greatest dangerwould lie in the transformation ofmarket risk into legal risk.The cases aboutChinaAviation OilCo.and Citic Pacific Co presents are two examples.A probe into the two cases highlights the conflict between the traditional Chinese governance for state-owned enterprises and the market practice and legal rules formodern financialmarket.The case study also provides an alternative view on legal risk in financial derivative transaction.

derivative transaction;market risk;legal risk;China Aviation Oil case;Citic Pacific case

词】DF433

A

(责任编辑:唐艳秋)

1002—6274(2010)03—034—06

教育部人文社会科学课题《上市公司财务运作的法律规制》(JA820001)的阶段性研究成果。

刘燕(1966-),女,广西平乐人,法学博士,北京大学法学院教授,博士生导师,公司财务与法律研究中心主任,研究方向为法律与会计交叉研究、金融法、经济法学。

猜你喜欢

江苏钢铁(2022年1期)2022-04-26

中国外汇(2019年15期)2019-10-14

中国锰业(2019年3期)2019-07-11

中国外汇(2019年23期)2019-05-25

投资者报(2018年41期)2018-10-23

当代工人(2017年2期)2017-03-27

能源(2016年2期)2016-12-01

中国卫生(2016年12期)2016-11-23

能源(2016年10期)2016-02-28

中国新闻周刊(2009年14期)2009-05-14