日本对华直接投资决定因素的实证研究

2009-08-28 04:35张兴吴宇张炜

经济与管理 2009年8期

关键词:实证研究

张 兴 吴 宇 张 炜

摘要:运用计量模型,以1986—2007年的统计数据为基础,选取中国国内生产总值、中日双边贸易量、人民币实际汇率和中日两国实际工资差异为解释变量,针对日本对华直接投资进行实证分析,结果显示:国内生产总值、中日双边贸易量和实际汇率与日本对华直接投资正相关,实际工资差异与之负相关,且各变量均影响显著。

关键词:日本对华直接投资;决定因素;实证研究

中图分类号:F276.7 文献标识码:A 文章编号:1003-3890(2009)08-0005-05

据中国商务部外资统计资料显示,改革开放以来,日本作为中国外商直接投资重要的来源国之一,截至2006年底,其在华实际投入外资金额为579.73亿美元,占中国累计实际使用外资金额总量的8.46%,比2005年提高了0.05个百分点。对华投资位居第2位,仅次于香港特别行政区(2 797.55亿美元),位次与2005年持平。自1995以来,日本对华直接投资的项目数、合同外资金额和实际使用外资金额在中国的占比均基本保持在6%~10%。

一、文献综述与理论假定

目前,对一国对外直接投资决定因素的实证研究主要体现在以下因素:

1. 东道国的市场规模。该因素通常用东道国国内生产总值或国民收入为代理变量,且研究结果较为一致,即认为东道国市场规模对直接投资影响显著。如Nigh(1986)认为东道国的市场规模是美国FDI流出的最显著因素。Hennart和Park(1994)对日本跨国公司的研究也得出相同的结论。Root和Ahmed(1979)以及Schneider和Frey(1985),对发展中国家外商直接投资和GDP的关系进行研究,认为两者高度正相关。使用国民收入或人均国民收入为代理变量的研究者也得出对直接投资影响显著的结论,如Goldberg(1972)、Root(1979)、Lunn(1980)等。另外,还有一些研究者使用市场规模增长率作为外商直接投资变动的解释变量,如Culem(1988)回顾6个工业化国家之间的FDI双边流动,认为东道国市场规模与市场增长率、单位劳动成本、贸易流动、规模经济一起构成FDI流出的主要决定因素。此外,Barrell和pain(1996)、Bhasin和Economu(1994)、Dunning(l997)等也大致得出相同的结论。因此,本文的第一个理论假定如下:

理论假定一:日本对华直接投资与中日双边贸易正相关。

2. 贸易与直接投资的关系。关于投资和贸易关系的研究,主要集中在两者是替代还是互补关系。前者以蒙代尔为代表,其在包括要素流动在内的标准H-O模型的基础上,于1957年首先提出了FDI与国际贸易之间存在替代效应,即贸易壁垒会产生资本的流动,而资本流动障碍会产生贸易。由于这种投资的目的是为了绕过关税壁垒以便克服贸易障碍对资本效率的抵消作用,因此一般被称为“关税引致的投资”。在贸易障碍导致投资的情况下,资本主要是流入进口替代部门。而如果流入的是出口部门,那么贸易和投资表现为一种互补关系。讨论互补关系的学者如小岛清的边际产业扩张理论,即认为日本对发展中国家的直接投资与贸易呈现互补关系;Helpman和Krugman(1985)认为,若存在要素禀赋差异和规模报酬递增,由于跨国公司的专有资产很难通过外部市场达成交易,就会产生大量的公司内贸易和对中间产品的需求,由此带动母国的出口贸易。Markuson和Svensson(1985)认为,贸易与投资之间表现为替代性还是互补性,取决于贸易和非贸易要素之间是“合作的”还是“非合作的”。如果是合作的,那么商品的贸易和生产要素的流动将表现为互补关系;若反之,则两者表现为一种替代关系。考虑到中国的具体情况,本文对贸易和投资的假定如下:

理论假定二:日本对华直接投资与两国的贸易量正相关,即两者为互补关系。

3. 东道国汇率因素。一般而言,东道国汇率贬值会产生两种效应,即生产效应和财富效应,两种效应理论都会导致东道国对外商直接投资更具吸引力,因为东道国货币的相对贬值降低了在东道国投资的所有要素成本。很多实证研究也支持了该观点,如Yoshida(1987)认为,日元对美元的重新计值以及针对日本的贸易保护措施的反应是日本跨国公司FDI流出的重要决定因素。Whitmore等(1989)的研究认为,相对于美元的本币升值是FDI流入新兴工业化国家的重要决定因素。Campa(1993)对流入美国批发业和贸易部门的外商直接投资的研究中发现,相对于美元的日元贬值与日本跨国公司在美国的投资量是负相关的。Tamami Okawa(2001)对汇率变动与日本对亚洲的直接投资关系的研究表明,日元相对美元的升值虽然没有显著增加日本对亚洲的直接投资,但对出口导向的电气设备部门有显著的正影响。

理论假定三:日本对华直接投资与人民币实际汇率正相关,即人民币实际汇率贬值将导致日本对华直接投资增加。

4. 东道国的要素成本。理论上认为,国际投资的流动会因要素投资回报率的不同而受影响。资本不断从母国流向东道国,直到投资回报率在两国间相等为止。在资本和劳动被假定为相互替代的条件下,当劳动成本较高时会导致更多的使用资本。这种交互作用导致只有工资水平相等时,资本回报率才相等。邓宁也认为,以劳动成本为主要组成部分的生产成本是区位优势的重要内容;较低的工资水平使得向该市场的投资比在国内市场投资或其他外国市场投资赢利水平更高。实证研究方面,对流入发展中国家的FDI决定因素的研究表明,劳动成本差异是20世纪70年代和80年代FDI的1个显著决定因素(London、Ross,1995;Lucas,1993;Schneider、Frey,1985;Summary、Summary,1995;Wheeler、Mody,1992)。但是,也有研究者认为要素成本对吸引FDI并不重要,如Krugman(1991)认为,外部规模经济导致一种产业在特定区域的集中,因此将生产转移到低工资水平的发展中国家并不总是许多跨国公司的第一选择。Kravis和Lipsey(1982)发现,在劳动成本、真实GDP和贸易开放度3个变量中,劳动成本是最不显著的FDI决定因素。

理论假定四:日本对华直接投资与中国劳动力成本负相关。

二、变量选取与模型设定

(一)变量选取及数据来源

综合考虑以往研究、本文的研究目的以及数据的可获得性和统计口径的一致性,笔者选取1986—2007年的主要经济变量对日本对华直接投资的决定因素进行实证分析,主要变量包括:

1.被解释变量。日本对华直接投资实际金额(FDI)作为模型的被解释变量。数据来源于中国商务部网站(http://www.mofcom.gov.cn/),单位为万美元。

2.解释变量。主要有:(1)中日双边贸易量(TRADE),以历年的进出口贸易总额来表示;数据来源于历年《中国统计年鉴》,单位万美元。(2)人民币兑日元的实际汇率(RR),该指标通过公式就算而得:人民币兑日元的实际汇率=人民币兑日元名义汇率×(中国消费价格指数/日本消费价格指数);人民币兑日元的名义汇率为人民币兑日元的年平均汇价,数据来源于《中国统计年鉴2008》,两国的消费价格指数来源于国际劳工组织网站(http://www.ilo.org/global/lang--en/index.htm)。(3)中国国内生产总值(GDP),该指标用来衡量中国市场规模大小;数据来源于《中国统计年鉴》,单位亿元人民币。(4)中日两国实际工资差异(LC),该指标由两国制造业的工资水平来衡量,具体测算公式是:两国实际工资差异=(中国制造业工资总额/中国消费价格指数)/(日本制造业工资总额/日本消费价格指数),制造业工资总额和价格指数均来源于国际劳工组织的劳工统计资料。

上述绝对变量如日本对华直接投资实际额、中国国内生产总值和进出口贸易额在模型估计之前均通过国内生产总值价格指数进行平减(以1978年为基期的不变价格指数),消除价格因素干扰,然后对各变量取对数形式,以消除经济变量可能存在的异方差。

(二)模型设定

通过对各个变量之间数量关系的综合对比以及多种函数形式的拟合效果筛选,笔者最后选用如下模型进行拟合:

lnFDI=c+lnGDP+lnTRADE+lnLC+lnRR+?着

(+)(+) (-) (+)

三、模型估计与检验

对上述模型运用eviews5.0软件,通过经典最小二乘法进行回归,回归结果如下:

lnFDI=3.88+1.99lnGDP+0.85lnTRADE+0.12lnRR-0.7lnLC

(3.6579) (2.9981) (1.9372)*(2.8906)(-1.9593)*

R2=0.91 调整R2=0.88 D.W=1.95

括号内为t值,*代表在10%的显著水平下显著。

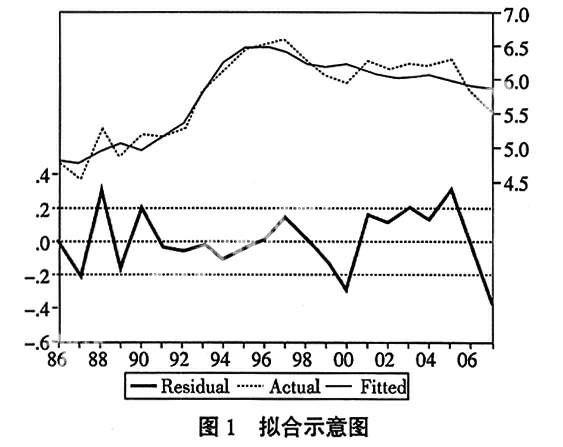

从回归结果可以看出,各变量的系数符号均与事先的假定一致,且在5%和10%的显著水平下通过了显著水平检验。调整后的R2为0.88,模型的拟合效果较好,拟合示意图如图1所示。

D.W的值为1.95,说明原模型不存在序列相关。另外,为了保证回归结果的准确性和可靠性,通过运用怀特(white)检验,对模型作进一步的异方差检验,检验结果见表1。

由上述检验结果,由于检验统计量Obs*R-squared的相伴概率为0.34937,大于0.05,因此,接受原假设,即模型不存在异方差。

四、模型解释与政策建议

模型估计结果显示,中日双边贸易总额、中国国内生产总值及人民币实际汇率对日本对华直接投资有正面影响,而两国实际工资差异对日本对华直接投资有负面影响。通过对该模型结果的具体分析,可发现日本对华直接投资的动因和决定因素主要包括以下方面:

1. 中日双边贸易的发展是日本对华直接投资的重要条件之一。从模型结果可看出,两国贸易每增长1%,将带动日本对华直接投资增长0.85%。换言之,中日两国的贸易与日本对华直接投资相互促进,呈互补关系(Kojima,1978){1}。贸易对投资的促进作用主要体现在,通过开展贸易形成对东道国当地知识的积累,进而为投资活动创造了便利条件。反过来,投资对贸易的促进作用表现在:(1)逆出口效应。即由于东道国较低的要素成本,于是跨国公司选择在东道国投资生产然后再反向出口到母国。(2)投资生产的关联效应。即跨国公司在东道国的投资倾向于从母国进口其投资企业所需的各种资本品、零部件及相关服务。这可能源于跨国公司的专有资产很难通过外部市场达成交易,就会产生大量的公司内贸易和对中间产品的需求,由此带动母国的出口贸易(Helpman和Krugman,1985)。

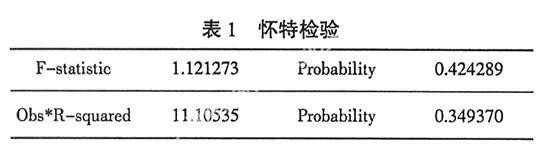

从日本对华直接投资的历史实践来看,1993—1995年中日两国贸易额分别比上年增加了137亿美元、98亿美元、94亿美元,而这一增加正是伴随着日本对华直接投资的迅速增加,正是由于直接投资的增加带动了中日三资企业对日本反向出口的增加,而三资企业的生产需要又引起了对日本的零部件、原材料及机械设备等中间产品与生产资料进口的迅速增加。同样的情况也发生在2000年,按照中国统计,中日进出口贸易额2000年达831.7亿美元,比上年增加25.7%,其中中国对日本出口416.5亿美元,从日本进口415.1亿美元,分别比上年增加28.5%和22.9%。而其中三资企业进口比重占68.5%,出口比重占56%。另外,从中国对日本的出口产品结构来看,近年来增长较快是机电和纺织产品,而从近年来日本对华投资的产业机构来看,对这两类的直接投资比重也较高。由此可见,中日两国贸易的发展,在相当程度上得益于日本企业对华的直接投资。另外,从中日两国的贸易与日本对华直接投资时间序列来看,两者的变动呈现了高度的一致性(见图2)。图2中左边纵轴代表日本对华直接投资实际金额,右边纵轴代表中日两国贸易量。

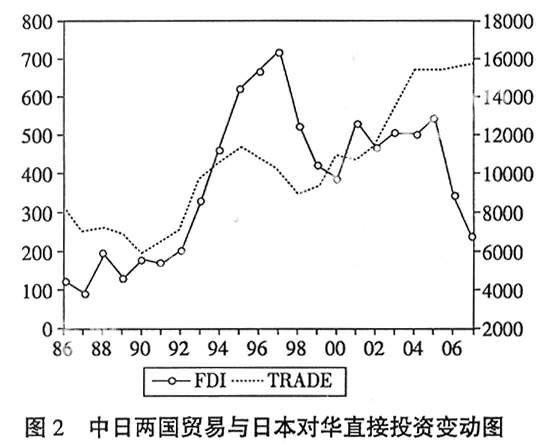

2. 中国潜在的巨大市场规模是日本对华直接投资的根本动因。从实证结果来看,中国国内生产总值每增长1%,将导致日本对华直接投资增长1.99%。由此可见,日本对华直接投资的增长幅度要大于中国国内生产总值的增加幅度。这说明中国广大的市场规模和潜在的发展空间对日本对华直接投资的影响较明显和强烈。据大量相关研究表明,日本对华的直接投资较大比重体现在对中国市场份额的获取。事实上,只有在较大的市场规模条件下,跨国公司的规模经济效应才能更好地发挥出来,进而获得更可观的垄断利润。另外,考虑到与日本国内狭小的市场相比,其巨大的生产能力要得以释放和发挥,对中国进行投资的意义就更为深远。此外,从对华直接投资与中国国内生产总值的统计数据上看,两者也同样存在较为一致的变动趋势(如图3)。

3. 低廉的劳动力成本是日本对华直接投资的重要原因。模型结果显示,两国实际工资差异每增长1%,将导致日本对华直接投资降低0.7%。一般而言,东道国低廉的劳动力、原材料等资源是跨国公司对其进行投资的一个重要因素,研究也证明,日本对发展中国家的直接投资体现为对低廉劳动力的需求,进而使之成为日本的生产加工基地。日本对中国的直接投资基本上属于低成本导向型的。有统计数据显示,日本普通工人的月收入大约为中国的18倍~43倍,韩国的3倍,香港特区的2倍~4倍,新加坡的3倍~5倍,菲律宾的10倍~21倍,泰国的10倍~19倍,甚至比美国还高出40%。因此,东道国劳动力成本的增加将导致日本直接投资的相应减少,而劳动力成本的减少将有助于日本对华直接投资的增加。

4. 汇率因素是日本对华直接投资的助推剂。在本文中,人民币实际汇率与日本对华直接投资是正相关的,即人民币实际汇率贬值将导致对华直接投资的增加,反之则减少。具体而言,实际汇率每上浮1%,将导致日本对华直接投资增加0.12%。该结果与前面的理论预期是一致的。通常而言,东道国货币相对投资国货币贬值时,可降低投资国在东道国的生产成本,进而可能导致生产规模扩大。而且以出口为导向的外国投资者据此可以获取利润。因为东道国汇率贬值后,相对而言,投资国的财富增加,如果以投资国货币来衡量资本的价值,那么所有的生产投入如劳动、土地、机器和东道国的资产在其货币贬值后都变得更便宜了,从而鼓励外国企业来东道国投资。此外,人民币的大幅度贬值不仅提升了中国出口部门的比较优势,而且提高了它吸引FDI的竞争力,而这反过来又促进了出口的进一步增长。贬值促进出口导向型FDI的增长(邢予青,2003)。人民币实际汇率与日本对华直接投资的时间序列相关性可用图4来说明。在本文所选取的解释变量中,实际汇率与直接投资的相关性最高。从历史上看,1985年“广场协议”至1995年10年间,人民币对日元的名义汇率从1.25元人民币兑换100日元上升到8.92元人民币兑换100日元,贬幅达到70%,相应地,人民币对日元的真实汇率也大幅贬值,而这一时期是日本对华FDI增长最快的时期。自2005年7月中国汇改以来,人民币持续小幅升值,与此同时,日本对中国的直接投资也呈减少的态势,2005年日本对华直接投资为652 977万美元,而2007年已减少为358 922万美元,减少了45%。

中日两国有着紧密的经贸和地缘关系,作为亚洲地区唯一的发达国家和最大的发展中国家,中日两国在经济发展方面体现了较多的互补性,两国的经济合作不仅对两国自身的发展意义重大,而且对整个亚太地区的融合与和谐发展具有深远意义。因此,如何有效利用日本对华直接投资,促进中国经济的发展,在当前是十分重要的。通过上述分析大致可得出以下几点政策启示:

1. 考虑到中日贸易与日本对华直接投资的互补关系,应继续加强中日两国双边经贸联系,拓宽合作领域,减少贸易壁垒和摩擦,进一步深化双边贸易和直接投资的相互促进关系。

2. 继续推进对外开放,减少对外商直接投资的限制领域,并制定规范的引资政策及配套的优惠政策,进一步促进日本对华直接投资规模的提高。尤其在当前人民币汇率持续升值的条件下,更应当通过良好的投资环境和政策以抵消汇率升值对日本对华直接投资的不利影响。

3. 制定科学合理的引资政策,引导日本对华直接投资的合理流向。鉴于中国劳动力资源的比较优势和严峻的就业形势,应继续鼓励日本企业对劳动密集型加工业的投资,但是考虑长远发展,应该同时积极吸引和利用日本先进的技术,发展中国支柱产业,加快产业升级。

五、进一步研究的方向

本文借助计量模型,以时间序列为基础,对日本对华直接投资的主要影响因素进行了实证分析,模型结果显示各变量较为显著,模型拟合效果较优,而且各解释变量对被解释变量的影响与理论预期完全一致。但是本文的研究目的集中在对主要宏观变量的分析,而影响一国对外直接投资的因素可能是很多的,因此,对该问题的进一步研究主要体现在两方面:一是增加解释变量的种类,如东道国的税收、经济开放度及私有化、法律环境、制度环境、政府政策及文化因素等不太容易量化的指标;另外,本文研究主要是从东道国即中国的视角考察日本对华直接投资的影响因素,而投资国的经济变量显然也会对其对外直接投资产生影响,如投资国的经济发展水平、对外投资企业的发展情况包括诸如企业的治理结构等方面、投资国政府对外投资的鼓励政策和支持力度,等等。二是可以将日本的对华直接投资与日本的对外直接投资作一对比研究,比较两者的特点及发展趋势,进而也可获得对日本对华直接投资发展的启示。

注释:

①日本一桥大学小岛清(Kojima)通过运用国际贸易中的比较优势理论,以日本企业的对外直接投资实践为研究对象,于1978年提出边际产业扩张理论,认为日本对发展中国家的直接投资与贸易呈现互补关系。

参考文献:

[1]张新乐,王文明,王聪.中国对外直接投资决定因素的实证研究[J].国际贸易问题,2007,(5).

[2]马凌.日本对华直接投资影响因素研究[J].国际贸易问题,2006,(6).

[3]邢予青.汇率与日本对华直接投资[J].世界经济论坛,2003,(6).

责任编辑:关华

责任校对:孙 飞

The Empirical Research on the Determinants of the Japanese FDI to China

Zhang Xing1, Wu Yu2, Zhang Wei3

(1.Research Center of Multinational Corporation, NanKai University, Tianjin 300071, China;2.Research Institute of Japan, Hebei University, Baoding 071002, China;3.Zhejiang Industrial Professional Technology College, Shaoxing 312000, China)

Abstract: By appling an econometric model and chooses GDP of China, the bilateral trade value of Sino-Japan, the RMB real exchange rate and the difference of real wages between China and Japan as the main determinants that Japanese multinational corporation investing China, we can research the Japanese FDI to China. The results show that GDP, the bilateral trade value and the real exchange rate are positive to the Japanese FDI, the difference of real wages of the two countries is negative to FDI, and the effects of all variables are significantly.

Key words: Japanese FDI towards China; the determinants; empirical study

猜你喜欢

商情(2016年40期)2016-11-28

商场现代化(2016年26期)2016-11-21

文教资料(2016年20期)2016-11-07

企业导报(2016年20期)2016-11-05

科技视界(2016年18期)2016-11-03

人间(2016年26期)2016-11-03

商业会计(2016年13期)2016-10-20

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17