从理财角度透视融资租赁

2005-04-29 00:44:03乔佳琳宋媛

现代企业 2005年8期

乔佳琳 宋 媛

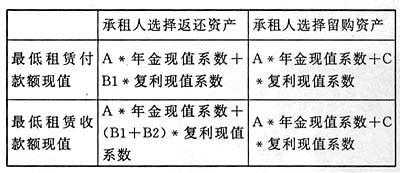

在我国,租赁可以划分为融资租赁与经营租赁。首先,从风险与报酬的角度,融资租赁是指实质上转移了与资产所有权有关的全部风险和报酬的租赁,而不是以所有权是否转移作为判断的标准。因为在融资租赁业务中,风险与报酬的转移与所有权的转移有时并不同时发生,即风险与报酬已转移,而所有权最终可能转移,也可能不转移;其次,从时间价值的角度,从租入资产入帐价值的确定以及未确认融资费用的分摊到出租方确定租赁内含利率,融资租赁的全过程都考虑了折现因素,如最低租赁付款额现值与最低租赁收款额现值。为了下文论述的需要,笔者在此把这一对现值的计算公式表示如下:

(A——每期支付的租金N——支付租金的总期数B1——承租人担保的资产余值或其利益人担保的余值B2——与承租方出租方均无关的第3方担保的资产余值C——承租人选择留购时支付的买价)

现代经济的发展为租赁业的兴旺提供了良好的契机,租赁各方也得益于租赁所带来的直接经济利益,由过去单纯为了租赁设备而租赁,发展到今天,融资租赁已经成为企业一种全新的理财手段。众所周知,企业的理财活动可以划分为筹资、投资和收益分配三个阶段,而融资租赁的全过程就是一个筹资、投资与收益分配的过程。因此,融资租赁在企业理财活动中的作用日益显著。

一、融资租赁与筹资

(一)融资租赁较传统筹资方式的优点。企业要进行生产经营活动,必须要有一定数量的资金,所需资金的来源主要有投资者投入以及从银行等金融机构借入等渠道。然而企业在扩大生产规模需要购置设备时,往往会遇到资金上的困难。若要取得新设备,除了传统的筹资方式外,能不能有其他的途径呢?融资租赁无疑是一种比较理想的方法。通过租赁出租人将设备租给需要的企业,从中获取租金收入;承租人则在资金紧张的情况下,在支付一定租金后获得了设备的使用权。在世界经济呈现周期性变动的情况下,租赁业却一枝独秀,在促进企业的正常发展中发挥着重要的作用。

采取融资租赁为企业筹资较传统筹资方式的优点可以表现在以下几个方面:①解决了自有资金短缺。动用企业自有资金进行设备更新是传统的资本筹集方式,但并不是最好的方法,尤其在资金短缺的情况下。而租赁不需要动用长期资本投资,只需按期支付租金便可得到所需的资产。②解决了“融资难”。银行的中长期贷款用于企业的投资是筹措资金的良好方法,但企业一般很难从银行获得百分之百的贷款来购买设备,并且还需要足够的信用和抵押品。而通过租赁设备,相当于从租赁公司获得了百分之百的设备贷款,解决了融资的困难。③有利于避免通货膨胀和利率波动带来的损失。通货膨胀和利率的上升会使设备的价格升高,由于租赁合同一开始就将租金固定下来,并不会受上述因素的影响。这样可避免由于通货膨胀和利率上升所造成的承租人的损失。④选择返还资产的融资租赁,可以使承租人避免因技术进步给固定资产造成的经济价值损耗而产生的持有风险。

(二)“货币时间价值”观念在融资租赁中的体现。租入固定资产相当于承租人筹集到一笔长期借款,按租赁资产原账面价值与最低租赁付款额的现值中较低的金额入账,记为“固定资产——融资租入固定资产”,这对于承租人是借款本金;按最低租赁付款额记为“长期应付款”,这是承租人的负债总额,也即借款本利和;两者的差额记为“未确认融资费用”,也即承租人在整个租期应支付的全部借款利息。以后各期等额支付租金时,相当于分期等额偿还本利和,偿还的利息计入当期“财务费用”,并冲减“未确认融资费用”。

在确认借款本金时需要用到计算最低租赁付款额现值时的折现率。我国首选租赁内含利率,其次是合同利率,最后才是同期银行贷款利率。

(三)筹资人的税前筹资成本—与公司理财的完美融合。站在承租人的角度,融资租入资产实质上是一项筹资活动。承租人的税前筹资成本就是在租赁开始日,能使其未来现金流出量现值等于实际筹资额时的折线率。然而,承租人的未来现金流出量现值是他的最低租赁付款额现值,实际筹资额就是他融资租入固定资产的入账价值,因此,能使承租人的最低租赁付款额现值等于融资租入固定资产入账价值的折线率就是承租人的税前筹资成本。融资租入固定资产的入账价值是最低租赁付款额现值与租赁资产原账面价值中的较小者,当前者小于后者时,承租人的税前筹资成本恒等于计算最低租赁付款额现值时的折现率;反之,后者小于前者时,承租人的税前筹资成本就是使最低租赁付款额现值等于融资租入固定资产原账面价值时的折线率,沿用上文的符号,以承租人选择返还资产为例,计算式为:

若每期期末支付租金,A*年金现值系数+B1*9鄢复利现值系数=租赁资产原账面价值若每期期初支付租金,A*(期数少一期的年金现值系数+1)+B1*复利现值系数=租赁资产原账面价值

用内插法求得的折现率就是承租人的税前筹资成本,也是承租人选择实际利率法分摊未确认融资费用的利率。

二、融资租赁与投资

(一)融资租赁较传统投资方式的优点。对于出租人而言,融资租赁是一项特殊的信用投资活动,其特殊性可以表现为出租人可获得多项好处:①当企业处于经营淡季或缺乏良好投资项目时,融资租赁不仅可以使出租方的闲置资金或设备得到有效的运营,而且还可以使其在未来获得定期租金收益。②融资租赁实质上是出租方通过分期收款方式销售生产设备给承租人,双方都可获得直接的经济利益。③技术进步会给设备带来无形损耗,设备的市场价值也会随着时间的推移而不断减少,而租赁合同一开始就将租金固定下来,可以避免无形损耗给出租方造成的损失。④出租方每期可获得固定的投资收益,可以避免投资于其他项目时因利率波动造成的损失。

(二)出租人的租赁投资报酬率——与公司理财的完美融合。理财活动中,衡量一个投资方案是否可行,常常选择内含报酬率。所谓内含报酬率就是使该方案未来现金流量的净现值等于零时的折线率。只有当内含报酬率大于资本成本时,方案才可行,否则不可行。

融资租赁是出租方的一项投资活动,既然是投资活动,就一定有对应的投资内含报酬率。根据定义,内含报酬率是在租赁开始日,能使出租人未来现金流入量的现值等于租赁投资额时的折现率。若以承租人选择租赁期届满时返还资产为例,则

出租人未来现金流入量的现值=每期租金收入现值+担保余值现值+未担保余值现值

=最低租赁收款额现值+未担保余值现值(1)

出租人的租赁投资额=租赁资产的原帐面价值(2)所以,令(1)式右边=(2)式右边(即最低租赁收款额现值+未担保余值现值=租赁资产的原账面价值),所求得的利率就是出租人的租赁投资内含报酬率。

我们惊喜地发现,使上面关系式成立的利率恰恰是出租方的租赁内含利率。于是,我们得出结论,对于出租人而言,租赁内含利率就是出租人在融资租赁中的投资内含报酬率。当未担保余值减值时,出租人要重新计算租赁内含利率,从而确定内含报酬率。

三、融资租赁与收益分配

融资租赁可以视为出租方对承租方的一项长期投资,承租方每期支付给出租方的租金可以分为两部分,一部分是偿还的投资成本,另一部分是支付给出租方的投资收益。出租人对外投资的投资收益能否实现,既取决于承租人的信用,又取决于融资租赁资产中未担保余值是否减值。

五、从理财角度透视租赁内含利率。

融资费用分摊率与计算最低租赁付款额现值时的折现率之间的区别与联系:①租赁内含利率是出租方的投资报酬率,而融资费用分摊率是承租方的税前筹资成本。②当最低租赁付款额现值小于租赁资产原账面价值时,融资费用分摊率等于计算最低租赁付款额现值时的折现率。当最低租赁付款额现值大于租赁资产原账面价值时,融资费用分摊率不等于计算最低租赁付款额现值时的折现率。前者是由内插法求得的利率。

综上所述,融资租赁作为一项特殊的理财活动,在整个租赁期间为企业节约了大量的所得税,从而为企业的经营活动赢得了一大笔现金流量。但是,由于我国目前的金融资本市场还不成熟,企业治理结构还有待完善,人员的素质尚需进一步提高,因此,如何更好地发挥融资租赁在理财中的作用,使之与理财完美的融合,是尚需探索的问题。

(作者单位:西南财经大学)

猜你喜欢

幸福家庭(2019年14期)2019-01-06 09:15:20

现代经济信息(2018年12期)2018-10-17 04:41:34

中国市场(2018年21期)2018-09-06 10:24:52

财会学习(2016年22期)2016-12-10 07:13:10

西南石油大学学报(社会科学版)(2016年1期)2016-12-01 05:21:32

上海管理科学(2015年3期)2015-07-31 18:15:28

商场现代化(2015年11期)2015-06-18 17:00:46

法制与经济·下旬刊(2015年6期)2015-06-09 00:59:22

政治与法律(2015年5期)2015-03-01 02:21:15

现代商贸工业(2014年3期)2014-03-13 00:40:18