借鉴ACCA经验,改革中国注册会计师考试

2004-04-29 10:43李琛艳

市场周刊 2004年9期

李琛艳

[摘要]

当谈论会计国际化问题时,我们更多是关注会计准则的国际化或是会计实务的国际化,很少有人思考中国的会计职业教育与国际会计职业教育之间存在的差距。

本文试以中国会计职业教育的重要组成部分——注册会计师考试(CPA考试)作为分析对象,通过比较CPA考试与国际公认的ACCA考试在课程设置,考试制度方面的差异,探析CPA考试存在的缺陷和不足,希冀能有所启示。

[关键词]

中国注册会计师考试(CPA),国际注册会计师考试(ACCA),会计职业教育

加入WTO后,中国将以更快的速度融入世界经济,会计职业也将走向国际化,国内会计服务市场的需求将逐渐转化为国际会计服务市场的需求,迫切需要一批通晓国际准则,国际惯例的高素质综合性人才。会计教育市场能否为会计服务市场提供这样的人才,很大程度上取决于作为会计职业准入机制的注册会计师考试办得怎样。

中国的注册会计师考试是适应资本市场的需求而产生和发展起来的,自1991年首次举办以来只有短短10多年的历史,期间诞生了8万多名注册会计师。无论从课程设置还是考试安排来看都明显带有 “仓促上阵,被动应战”的特点。近年来,虽然注册会计师考试委员会一直在寻求课程和考试工作的改革,注册会计师考试教材和早年相比也的确取得了明显的进步,但在课程设置和考试安排方面仍然存在许多缺点和不足。

本文试以ACCA考试在课程设置和考试安排上的特点和CPA考试做比较,希望能借鉴ACCA的成功经验,改革中国的CPA考试。

一.CPA和ACCA考试简介

注册会计师考试(Certified Professional Accountants, CPA)是中国重要的会计执业资格考试,目的是为了培养考生掌握注册会计师执业所需的基本专业知识和业务技能,吸收合格的会计人才充实会计师执业队伍。凡具有大专及以上学历,或会计及相关专业中级以上职称者均可报考。考试科目共有五门,考生需在连续的五年内通过五科考试,才能取得注册会计师资格。

ACCA考试是由英国特许公认会计师公会 (the Association of Chartered Certified Accountants , ACCA)组织的考试,成立于1904年,目前在170多个国家和地区拥有近30万会员和学员,是目前国际海外学员最多、学员规模发展最快的专业会计师组织,也是国际认可度最高的会计机构。学员在通过14门专业课程的考试、并取得三年财务方面的工作经验后,经ACCA资格评审委员会评定,才能获得会员资格。

ACCA的课程设置是在一系列广泛研究的基础上,征询了政府部门、学员、大学和各行各业雇主的意见综合而成,充分反映现代商务社会对财会人员的要求,具有全面、完善、综合性强等特点,被誉为"财会专业的MBA课程"。 1999年2月份在日内瓦召开的联合国国际会计和报告标准政府间专家工作组第16次会议上,讨论通过了以ACCA的课程大纲作为蓝本的《职业会计师专业教育国际大纲》,该大纲将作为世界各地职业会计师考试课程设置方面的一个衡量基准。

因而,笔者认为将ACCA考试在课程设置和考试制度方面的特点与中国的CPA考试做比较有助于找出CPA考试的缺陷与不足,促进中国CPA考试的改革。

二.CPA考试和ACCA考试比较分析

CPA考试和ACCA考试的差异集中体现在课程设置和考试制度两个方面。

(一)课程设置差异

1.知识体系

中国注册会计师考试(CPA)自1994年正式恢复以来,只有短短十年的历史,其教材每年都会有新的变化,但考试科目一直为:会计,审计,财务成本管理,经济法,税法五门。

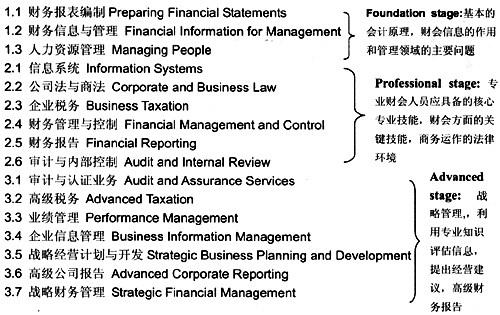

国际注册会计师考试(ACCA)始于1904年,1990年首次引入中国,其课程历经多次改革,目前已在世界170多个国家推行,考试分为三阶段,共14门,具体科目包括:

注 考生只有先通过前一阶段的考试才能进入下一阶段的考试;

3.1—3.4 四门课程,考生可以自主选择其中的两门参加。

从课程设置上,我们不难发现与ACCA相比,CPA课程的宽度明显偏窄,知识体系不够全面。主要体现在以下两点:

IT知识

随着世界经济的全球化和计算机技术的发展,IT知识的重要性日益显现,作为一个合格的注册会计师理应掌握一定的IT知识,熟悉电算化情形下会计,审计发生的变化。但CPA教材在这方面却是一片空白,相比之下,ACCA教材在1.2,2.1,2.6,3.1等课程中系统或分散地介绍并考核了这方面的知识。

战略成本管理知识

与CPA教材相比,ACCA教材另一明显的特点是介绍并考核了战略成本管理的有关知识。随着管理会计技术,方法的推陈出新,企业成本管理与过去相比发生了很大的变化。ACCA将管理会计领域的最新知识引入教材,深入介绍了有关作业成本法(Activity-Based Costing),全面质量管理(Total Quality Management),平衡计分卡(Balance Scorecard),价值链管理(Value Chain Management),业务流程再造(Business Process Reengineering),企业资源计划(Enterprise Resource Planning),客户关系管理(Customer Relationship Management)等方面的知识,而中国CPA教材在这些方面又是一片空白。

2.课程的关联性,渐进性

CPA考试的5门课程是相对独立的,报考其中的任何一门几乎无须涉及另外四门的知识。尽管审计和会计学科本身具有很强的相关性,但是由于审计的历年考题有很强的规律性——客观题侧重对“重要性”,“审计风险”等重要概念的考核,主观题每年必有关于审计报告,验资报告,或者管理意见书的“送分题”,许多不具备一点会计知识的考生经过几个月的强化训练也能顺利通过审计考试。

相比之下,ACCA的14门课程具有关联性和循序渐进性的特点,不通过前一阶段的考试则无法参加下一阶段的考试。

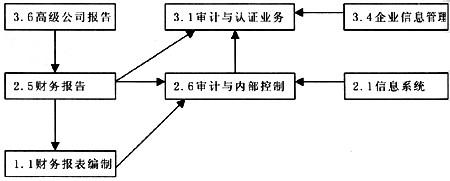

如以下图表所示,ACCA关于财务会计,财务审计和企业信息系统的知识是通过多门课程共同完成的,由浅入深,循序渐进,前阶段的知识为后阶段做铺垫。

3.教材变动情况

CPA考试自1994年恢复重建以来只有短短10年的历史,其教材虽然每年都有变化,但都只涉及每门课程内容的内部调整,五门课程的考核体系始终没变。

ACCA考试自1904年首次开办以来,其教材除了每半年修订一次外,还经常根据知识结构的需要对整套课程进行调整——增加或是删减一些课程。以最新的一次改动为例,为适应时代发展和注册会计师知识架构的需要,2001年起ACCA考试新增了1.3 人力资源管理 Managing People和2.2 公司法与商法 Corporate and Business Law两门课程。

综上所述,笔者以为ACCA考试在课程设置上区别于CPA考试的三个特点在于:知识涵盖面广,课程安排循序渐进以及教材体系不断更新。

(二)考试制度差异

1.考题设计

CPA五门课程的题目类型基本上是一致的,包括选择题(单选题,多选题),判断题,计算题和综合题,一般主观题和客观题各占一半的分数。

ACCA所有的考题均是主观题,包括问答题和案例分析题,没有客观题,并且一些相对不重要的公式会在考试时给出,不需要死记硬背。

2.评分标准

总的来说,CPA考试的评分标准要明显比ACCA考试严格。CPA考试有统一的评分标准,只要与正确答案不符就不能得分,而ACCA没有统一的评分标准,只要逻辑清楚,言之有理就能得到一定的分数,从而鼓励考生能够将所学的知识运用于具体的案例分析,对同一问题给出不同的答案。

举个明显的例子来讲,对于计算过程中出现的错误CPA考试和ACCA考试的处理是完全不一样的。在CPA考试中,只要中间某一步骤出现错误,以后步骤皆不能得分,(该错误步骤之前的正确计算结果仍可得分)。ACCA考试则不然,它关注的是计算过程和方法的正确性,而不是结果的正确性,若计算过程中某一步骤因方法错误而出现差错,根据错误的中间结果和正确的后续步骤得到的错误答案仍可得分,即仅对中间过程的错误计算方法扣分。

例如,一道综合题的总分为14分,在CPA的评分模式下,考生可能仅仅因为计算过程中的一个小小失误而丢失大部分分数,而在ACCA的评分模式下则能得到大部分的应得分数。

不同步骤的评分标准及正确情况CPA评分标准ACCA评分标准

步骤一………………………….****(正确)2分 2分2分

步骤二………………………….****(正确)2分 2分2分

步骤三…….****(计算错误,但方法正确)2分0分2分

步骤四…………………….****(方法错误)2分 0分0分

步骤五………………………….****(错误)2分0分2分

步骤六………………………….****(错误)2分 0分2分

步骤六………………………….****(错误)2分 0分2分

总分:14分4分12分

无论从考题设计还是评分标准来看,CPA考试比较侧重操作层面的考核,要求学生能够强行记忆某些知识点,准确无误地进行某些计算,结果往往导致许多学生过分关注记忆能力和计算能力,忽视了对其他能力的培养;相形之下,ACCA更关注考生站在战略的角度看问题的能力,重视对其综合能力的考核,鼓励考生积极创新,发表独到观点。

三.借鉴ACCA经验,改革CPA考试

世界经济的相互依存已成为当今时代的重要特征,全球化的经济环境必然产生对国际化会计服务的需求。中国的注册会计师能否在未来激烈的会计市场竞争中取胜,很大程度上取决于我们的会计职业教育做得怎样,特别是目前作为会计执业资格准入机制的注册会计师考试办得如何。

近年来,中国财政部注册会计师考试委员会一直在寻求课程和考试工作的改革,然而我们的CPA考试在课程设置和考试制度上仍然存在这样那样的缺陷与不足。笔者建议,不妨借鉴ACCA考试在这方面的成功经验,来改革我们的CPA考试。

首先,在课程设置方面:着眼于中国CPA职业的长远发展,改革CPA教材的知识体系——引入IT知识,战略成本管理知识;注重知识间的关联性和循序渐进性。其次,在考试设计方面:更多地采用主观题,案例题,以考核学员真实的能力和水平;建立一套更加科学的评分体系,使考试起到真正选拔人才的作用。

[参考文献]

1.ACCA全部14门课程的Textbook和Revision (具体书名在文中有详细列示)

2.中国注册会计师考试5门课程的课本《会计》,《审计》,《财务成本管理》。《税法》,《经济法》

3.“International Education Guideline”International Federation of Accountants ,IFAC

4.《二十一世纪的会计和会计教育》杨有红《会计研究》2000.08

5.《21世纪知识经济的发展与中国会计教育的转向 》石本仁《会计研究》2000.09

6.《当前我国会计教育存在的问题及其对策》柴定国《财会通讯》2000.12

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

优雅(2017年11期)2017-11-11

中学科技(2017年5期)2017-06-07

中学生英语·外语教学与研究(2016年12期)2017-01-03

文学教育(2016年33期)2016-08-22

韩国语教学与研究(2015年1期)2015-10-19

中学科技(2015年6期)2015-08-08

现代企业(2015年6期)2015-02-28