高技术行业国企混改与企业创新投入

2025-02-18 00:00:00谢众汪婕刘晴

科技进步与对策 2025年2期

摘 要:中国经济已由高速增长转向高质量发展阶段,以创新驱动的高技术行业国企在高质量发展中发挥着重要作用。基于不同类型股东持股比例构建混合所有制改革变量,采用多时点DID检验混合所有制改革对国有企业创新投入的影响。结果发现:相比于非深度混改,深度混改能够提升高技术行业国企创新投入水平。采用倾向得分匹配法和交叠DID等方法进行稳健性检验后,该结果仍成立。在此基础上,研究发现,东部地区国企和高市场化地区国企混改的创新投入效应更加显著。机制检验结果显示,深度混合所有制改革可以通过强化监督和缓解代理问题提升企业创新投入水平。新一轮国企改革需要注重混改深度,充分发挥非国有股东的治理优势,激发高技术行业国企创新动力。

关键词:混合所有制改革;创新投入;公司治理结构;多时点DID

DOI:10.6049/kjjbydc.2023090609

中图分类号:F276.1

文献标识码:A

文章编号:1001-7348(2025)02-0093-12

0 引言

2023年4月21日,二十届中央全面深化改革委员会第一次会议审议通过了《关于强化企业科技创新主体地位的意见》,强调推动形成企业为主体、产学研高效协同深度融合的创新体系。近年来,我国创新主体不断壮大,创新投入力度显著提升,但与发达国家相比,还存在一定差距。国有企业创新效率低下最主要的原因是国企创新投入不足[1]。高技术行业企业在国民经济中占据重要地位,提升高技术行业创新投入水平不仅有利于企业可持续发展,而且对我国经济发展至关重要。2017年,中国联通相继与不同领域战略投资者深入合作,提升资源配置效率,从而促进研发投入水平持续提升。2019年,云南白药完成混合所有制改革,研发投入较上年增长55%。2020年,江淮汽车与大众中国启动战略合作项目,研发投入同比增长13%,至2022年,研发投入占营业收入的比重逐年增长。由此可见,通过混合所有制改革,引入不同资本参与公司治理,能够提升国企创新投入水平,对落实我国创新驱动发展战略具有重要意义,有助于我国实现自主创新和高水平科技自立自强。

学者们对国企混改与创新的关系进行了大量研究。朱磊等[2]指出,提升股权多样性和股权融合程度能够充分发挥非国有股东的治理能力,抑制股东资金侵占行为,进而提升企业创新投入力度;Boubakri等[3]认为,非国有股东进入企业会影响整体经济环境,促进企业风险承担能力提升,促使其开展创新活动;孙姝等[4]认为,非国有股东在进入国企后会与国有股东形成制衡的股权结构,从而提升国企决策效率;江轩宇[5]认为,政府放权给非国有股东可以减轻国企政策性负担,为企业带来更多创新资源,进而增强国企创新意愿;王业雯等[6]指出,提高非国有股东占比可以提升企业创新效率。

综上所述,现有相关研究大多关注股权结构变动对创新的影响。然而,混改不是简单的股权多样化,而是引入持股比例较高的非国有资本并发挥非国有股东的治理作用[7]。股权结构具体怎么变?变动多少才会对企业创新产生积极影响?现有文献尚未对上述问题进行探究。相较以往研究,本文在以下方面有所突破:第一,根据企业前十大股东中非国有股东持股比例,将混改划分为非深度和深度混改两种,分类探讨混改对创新投入的影响,以期丰富混改相关研究。第二,结合多期DID模型并进行多重稳健性检验,揭示高技术行业国企混改对创新投入的影响,以期拓展以往研究边界。第三,不仅关注企业内部深度混改对创新投入的影响,而且从企业外部环境出发,探讨地区差异和市场化程度对国企深度混改创新投入的影响,以期拓宽国企混改研究思路。

1 理论分析与研究假设

1.1 混合所有制改革与高技术行业国企创新投入

作为国民经济发展的中坚力量,国有企业需要充分发挥创新引领作用。但现实中,国企创新效率往往较低。杨运杰等[8]指出,与民营企业相比,国有企业创新投入不足。从国企自身看,其长期承担社会责任,创新意识不强,创新投入力度不足。由于政策性负担、所有者缺位以及缺乏有效的监督与激励机制[9],即使资金实力强大,政府干预也可能抑制国企资源利用能力。此外,相较于经济利益,国企高管更加关注自身政治前途[10]。创新是长期性、高风险活动,为了自身利益,国企经理人会尽可能选择稳健性投资策略[11]。作为我国经济驱动力的重要来源,高技术行业国企对整体经济平稳增长发挥支撑作用,需要通过提高创新投入水平开展创新活动,从而提升自身竞争力。

混合所有制改革通过在国企中引入非国有股东,构建多元化股权结构和完善的治理机制,进而对国企决策产生影响。首先,非国有股东加入能够减少行政干预[5],增加政府行政干预成本[12]。其次,非国有股东能够约束管理层行为(刘运国等,2016),防止企业高管将政策性负担作为经营不善的借口[13]。

混改达到预期效果的前提是企业通过引入不同性质资本并发挥非国有股东的治理优势,形成更加完善的治理机制。因此,加入的股东能否对企业决策产生影响至关重要。如果非国有股东拥有实质性话语权,就能增强国企创新活力[14]。如果混改不深入,仅停留在股权层面而轻视股东实质性权利,就会走向“混而不改”的误区。已有研究表明,只有拥有话语权并对企业经营决策产生重要影响,才能激励非国有股东积极参与混合所有制改革[15]。相比于股权结构,企业控制权更为重要,仅停留在股权层面的混改会抑制非国有资本市场化因素传递(刘汉民等,2018)。实践中,非国有股东若想获得国企控制权可以从两个方面发力,即股权和董事会席位。如果非国有股东不能拥有一定比例的股权,无法在董事会中获得一席之地,则无法真正参与企业治理。只有非国有股东与国企形成利益共同体,才能让混改走深走实,从形式化向实质化飞跃[14]。

基于以上分析,本文提出以下假设:

H1:与非深度混改相比,深度混改能够促进高技术行业国企创新投入。

1.2 深度混合所有制改革推动高技术行业国企创新" "投入的机制

出于市场竞争和自身发展需求,高技术行业国企需要创新投入支持。探索混改对高技术行业国企创新投入水平的作用机制,对提升高技术行业国企竞争力和促进国民经济增长具有重要意义。因此,本文进一步探究深度混改对企业创新投入的作用机制。

从强化监督作用视角看,相较于国有股东,非国有资本的“逐利天性”导致非国有股东更加关注经济效益。出于对自身利益的保护,非国有股东更有动力健全企业内部控制制度,以避免自身利益遭受损失[16],在一定程度上能够抑制管理层的道德风险和机会主义行为,提高内控质量,从而提升创新投入水平。健全的内部监管与激励机制有利于纠正国企控股股东一手独大和内部董事会形同虚设的不正之风,制衡国有股东与非国有股东间的关系,助力企业管理人员和研发人员开展创新活动[8]。

从缓解代理问题视角看,受转型经济制度环境影响,国企形成纵向层级式金字塔结构,导致信息和代理成本较高[17],不利于开展投资活动。根据委托代理理论,为追求自身利益,国有企业大股东会利用控制权和信息优势损害其他股东利益,进而掏空企业,导致企业缺乏创新资金投入。通过混合所有制改革引入管理效率较高的非国有资本并充分发挥其优势,有助于国企构建健全的内控机制,缓解内部治理问题、完善原有创新管理体系,从而激发自身创新活力[18]。为了缓解企业代理问题,有必要给予非国有股东一定的控制权。混合所有制改革能够在一定程度上缓解国有资本与非国有资本间的关系失衡[19],控股股东“放权”有利于维护中小股东利益,缓解企业代理问题,激励股东进行技术创新投入,进而提升高技术行业企业创新投入水平。同时,控股股东“放权”能够激励企业抓住机遇、整合资源,通过开展创新活动提高自身竞争力[20]。因此,在强化监督与缓解代理问题两个方面,非国有股东能够完善内部管理机制,促进高技术行业国企创新投入。

基于以上分析,本文提出以下假设:

H2:深度混合所有制改革通过强化监督机制促进高技术行业国企创新投入。

H3:深度混合所有制改革通过缓解代理问题促进高技术行业国企创新投入。

1.3 地区差异与市场化程度的调节效应

我国各地区资源禀赋、制度环境存在一定差异,导致国有企业发展态势有所不同(耿慧芳等,2018)。东部地区企业发展水平和效率较高,且地区内各企业间效率差距较小,中部地区企业间效率差距次之,西部地区企业间效率差距最大[21]。长期以来,我国东、中、西部地区之间经济发展不平衡,一定程度上导致资源配置扭曲,这种资源配置不合理对企业效率具有重要影响(陶长琪、徐冬梅,2020)。外部市场环境可能影响企业微观行为,在不同市场化程度地区,国企创新投入水平存在一定差异。张杰等[22]发现,市场化程度较高地区企业生产率较高。冯宗宪等[23]研究发现,市场化程度较高地区企业创新技术效率较高;孔东民等(2014)发现,市场环境会影响国企效率,随着企业所处地区市场化程度提升,国企效率得以提升。因此,有必要进一步探究不同地区高技术行业国企混改对创新投入的差异化影响。

基于以上分析,本文提出以下假设:

H4:相比于中西部地区高技术行业国企,深度混改对东部地区高技术行业国企创新投入的促进作用更显著。

H5:相比于低市场化地区高技术行业国企,深度混改对高市场化地区高技术行业国企创新投入的促进作用更显著。

2 研究设计

2.1 样本筛选与数据来源

本文主回归的研究对象是2010—2019年我国沪、深全部A股上市高技术行业国有企业,为了排除新冠疫情的影响,未选择2020及之后年份数据。高技术行业国企样本选取方法,参考Cui&Mak(2002)和潘越等(2015)的研究成果,选择2012年证监会发布的《上市公司行业分类指引》中的制造业、信息技术服务业和信息传输、软件行业企业作为高技术行业企业。本文相关数据均来自国泰安(CSMAR)数据库,并遵循以下原则进行数据处理:第一,根据上市公司实控人性质判断样本企业性质;第二,剔除ST、*ST等具有经营风险的样本企业;第三,剔除样本期间主要变量缺失样本企业:第四,对所有连续变量进行1%和99%分位数上的缩尾处理。

2.2 变量说明与模型设定

2.2.1 变量说明

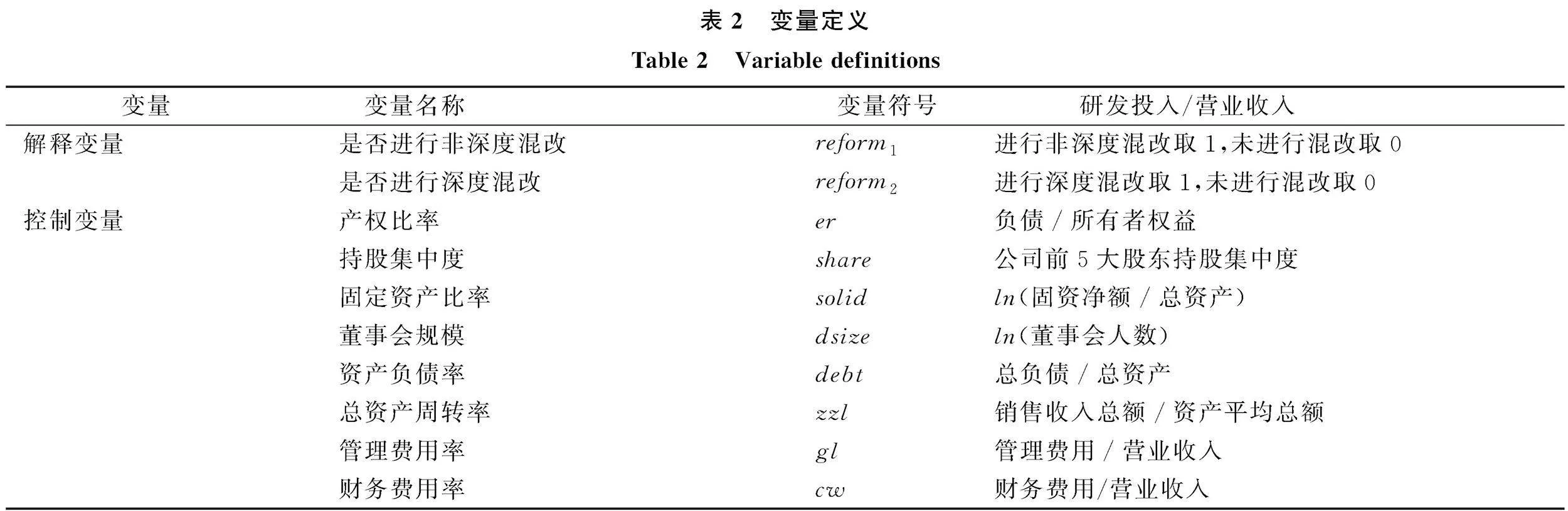

(1)被解释变量:创新投入(RD)。参考苗淑娟等(2018)的研究成果,本文采用研发投入占营业收入的比重衡量企业创新投入水平。借鉴任广乾等(2022)的研究成果,在稳健性检验中,本文采用研发投入占总资产的比重作为衡量企业创新投入水平的替代指标。

(2)解释变量:非深度混改(reform1)与深度混改(reform2)。现有文献大多采用企业前十大股东中不同类型股东的持股比例或利用股权比例构建赫芬达尔指数和熵指数衡量衡量混改程度[12,24-25]。Bharath等[26]、Edmans[27]认为,股东持股比例只有高于5%才能对企业产生重要影响。由《中华人民共和国公司法》可知,持股比例超过5%的股东在企业内拥有一定的话语权,如要求上市公司进行信息披露。现有文献表明,非国有股东持股比例在5%以上就能拥有企业部分控制权[28]。根据《中华人民共和国公司法》和姜付秀等(2015)的研究,如果企业股东持股比例超过10%就有委派董事获得一定董事会席位的权利,并有权召开临时股东大会参与公司治理,进而对企业经营决策产生实质性影响。参考周观平等[29]、郝阳和龚六堂[7]的研究成果,10%基本是重要股东持股比例的合理分界。本文对混改深度进行如下界定:如果在企业前十大股东中存在持股比例超过10%的非国有股东,则认为该企业处于深度混改状态;如果在企业前十大股东中存在持股比例超过5%但低于10%的非国有股东,则认为该企业处于非深度混改状态。

参考周观平等[29]的研究方法,本文认为,如果国有企业i在t年存在单个持股比例在5%—10%之间的非国有股东,则该企业处于非深度混改混合状态,赋值“非深度混改混合状态=1”;如果国有企业i在t年存在单个持股比例超过10%的非国有股东,则该企业处于深度混改混合状态,赋值“深度混改混合状态=1”。此外,本文将其它状态定义为纯状态,并赋值“混合状态=0”。若企业i在t-1年状态为0,t年及之后年份状态均为1,则认为该企业在t年发生混改(非深度混改或深度混改)事件,在非深度混改和深度混改研究样本中,t年及之后年份reform1和reform2的取值均为1,其它情况均取0。企业状态类别统计结果如表1所示。

由表1可知,非深度混改企业有36家(对应图1路径一),深度混改企业有62家(对应图1路径二)。进一步细分62家企业可知,在样本期间内有18家企业从未混改转变到非深度混改再转变为深度混改状态(对应图1(1)),有44家企业从未混改直接转变为深度混改状态(对应图1(2))。考虑到非深度和深度两种混改方式对企业创新投入效应的可比性,本文将图1路径一的企业观测值纳入非深度混改样本,将图1(2)的企业观测值纳入深度混改样本。不选择图1(1)的原因在于,此种深度混改方式掺杂了非深度混改事件的影响,在下文对此种混改方式的创新投入效应进行了检验。

结合研究目的,具体分组设定如下:

第一,非深度混改研究样本。

事件组:非深度混改企业;

对照组:样本期间内没有混改企业。

第二,深度混改研究样本。

事件组:深度混改企业;

对照组:样本期间内没有混改企业。

2013年11月,中共十八届三中全会提出全面深化混合所有制改革。因此,本文将2014年及之后发生混改的年份作为政策冲击期。由于2010-2013年不能排除由其它原因引发的非深度混改和深度混改事件,因而本文在回归中剔除此期间进行混改的企业样本。参考陈林(2018)的研究方法,本文回归样本中,非深度混改企业有36家,深度混改企业有34家。"

(3)控制变量。参考已有研究成果,本文控制变量为产权比率(er)、持股集中度(share)、固定资产比率(solid)、董事会规模(dsize)、资产负债率(debt)和总资产周转率(zzl)、管理费用率(gl)和财务费用率(cw)。此外,本文控制了个体固定效应和年份固定效应。管理费用率和财务费用率能够反映企业盈利水平,盈利水平是影响企业创新的重要因素,能够影响企业创新投入水平。因此,本文将能反映盈利水平指标管理费用率和财务费用率作为控制变量。

变量具体定义如表2所示。

2.2.2 模型设定

本文通过双重差分法检验混合所有制改革对高技术行业企业创新投入的影响。由于每个企业混改发生时间不同,故本文构建多时点双重差分模型,模型设定如下:

RDit=α0+α1reform1it+α2controlsit+γi+μt+εit(1)

RDit=β0+β1reform2it+β2controlsit+γi+μt+εit(2)

其中,模型(1)用来检验非深度混改对创新投入的影响,模型(2)用来检验深度混改对创新投入的影响。εit为随机误差项。若模型(1)中reform1的回归系数不显著,模型(2)中的reform2的回归系数显著,则说明与非深度混改相比,深度混改能够促进高技术行业国企创新投入。

3 实证检验与结果分析

3.1 描述性统计

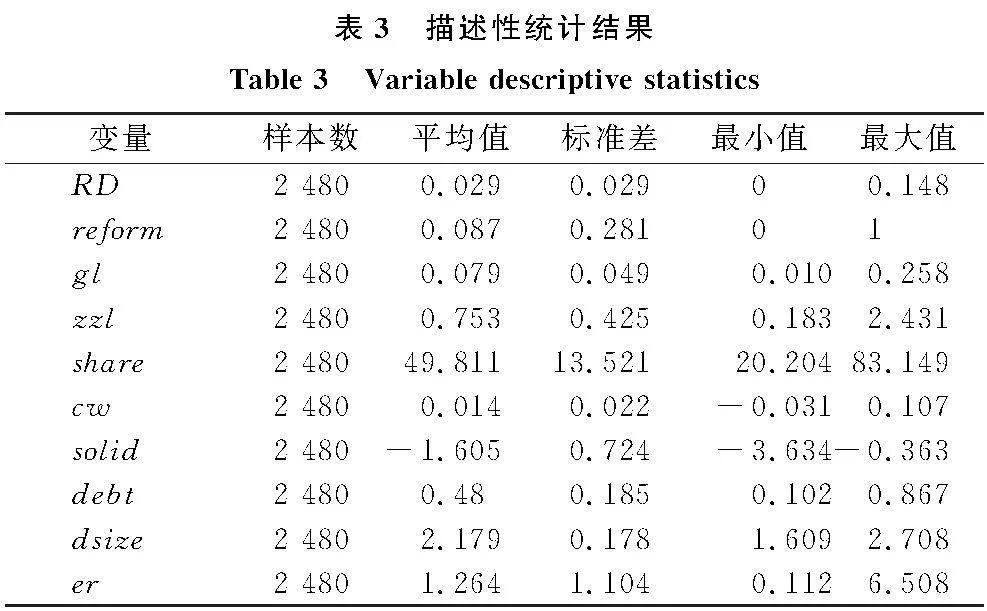

本文对样本进行描述性统计,结果如表3所示。事件组和对照组样本观测值数量共2 480个,由结果可知:第一,国企创新投入(RD)的最小值和最大值分别为0、0.148。由此表明,在样本企业中,部分国有企业没有创新投入,并且不同企业创新投入水平存在一定差异。第二,国企混改变量reform(reform1和reform2的总和)的平均值为0.087,表明2010—2019年,有8.7%的观测值reform1和reform2均为1,即有8.7%的观测值受到混改事件影响。

表4对深度混改样本企业与非深度混改样本企业进行了比较分析,其中,非深度混改样本观测值有2 140个,深度混改样本观测值有2 120个。结果显示,非深度混改样本企业和深度混改样本企业创新投入(RD)最小值均为0,最大值分别为0.116和0.159。国企非深度混改和深度混改变量的平均值分别为0.053、0.048,表示在非深度混改样本中有5.3%的观测值reform1为1,即有5.3%的观测值受非深度混改事件影响;在深度混改样本中有4.8%的观测值reform2为1,即有4.8%的观测值受深度混改事件影响。

3.2 相关性分析

本文相关性分析结果如表5所示。由表5可知,企业创新水平变量(RD)与混合所有制改革变量(reform)在1%水平上显著相关,表明混合所有制改革对企业创新存在一定影响。企业创新变量与其它控制变量在1%显著性水平上相关,说明本文合理控制了影响企业创新水平的相关变量。

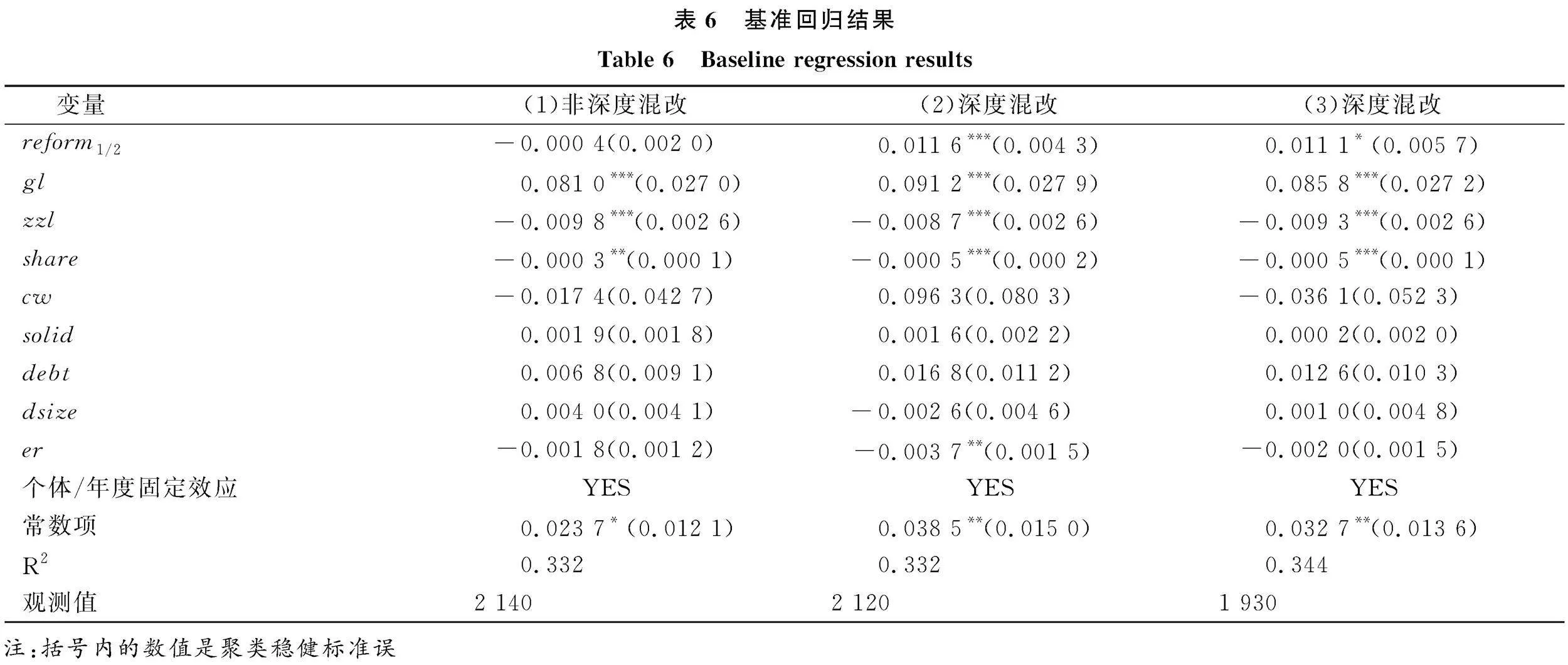

3.3 基准回归分析

非深度混改和深度混改对企业创新投入的影响如表6所示。列(1)检验非深度混改对企业创新投入的影响,结果显示,虚拟变量reform1与企业创新投入无显著正相关关系;列(2)检验深度混改对企业创新的影响,结果显示,虚拟变量深度混改reform2的估计系数显著为正(β=0.011 6,plt;0.01),说明国企深度混改能够提升企业1.16%的创新投入。以上结果表明,与非深度混改相比,深度混改可以显著提升国企创新投入水平。由此,假设H1得到验证。

表6列(3)报告了图1(1)这种混改方式的创新投入效应回归情况,结果显示,虚拟变量深度混改reform2的估计系数显著为正(β=0.011 1,plt;0.5)。对比列(1)(2)(3)结果可知,非深度混改对企业创新投入无显著促进作用,无论何种情况的深度混改均能在一定程度上促进企业创新投入。

3.4 稳健性检验

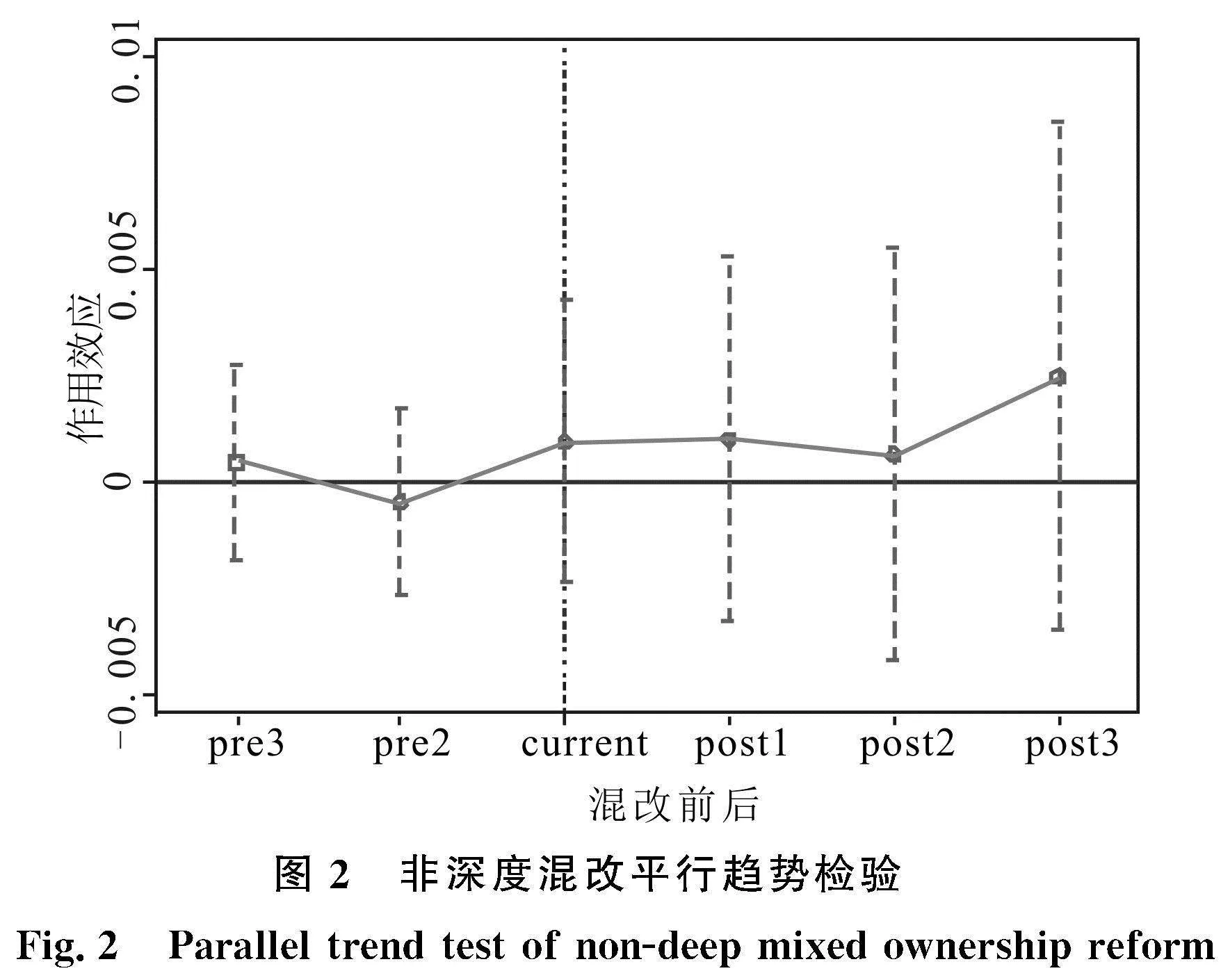

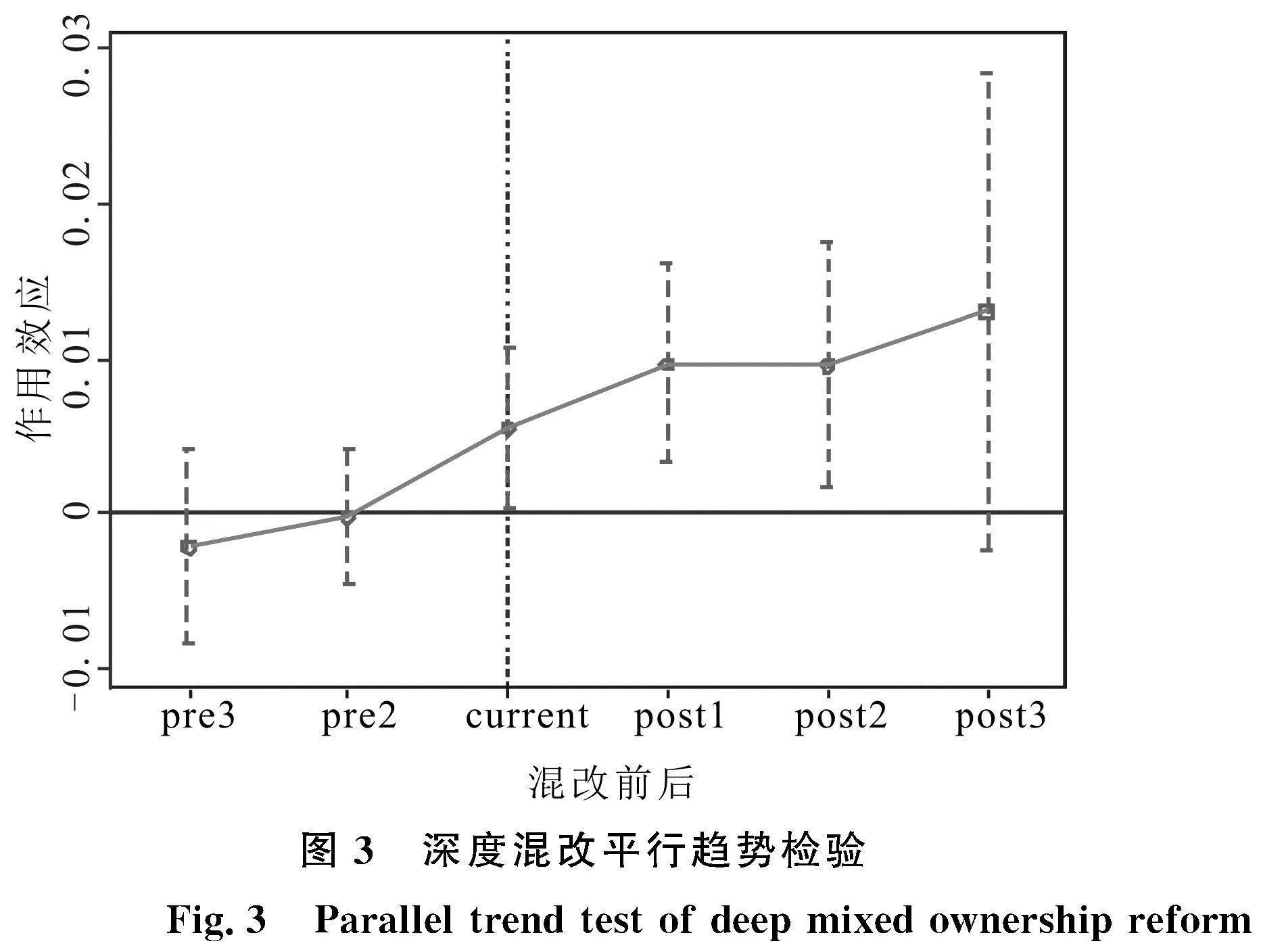

(1)平行趋势检验。本文采用多时点DID评估混改政策效应,需要先进行平行趋势检验。图2检验非深度混改企业与未混改企业在政策实施前后是否具有共同趋势,图3检验深度混改企业和未混改企业在政策实施前后是否具有共同趋势。两图中,pre3、pre2分别表示混改政策实施前3年、前2年的虚拟变量,current表示混改政策当年虚拟变量,post1、post2和post3表示混改政策实施后1~3年的虚拟变量。图2显示,非深度混改的虚拟变量系数不显著。以此可见,非深度混改对企业创新投入无显著影响。在混改前,虚拟变量系数均不显著,表明非深度混改企业与未混改企业满足共同趋势假定。图3显示,在深度混改前,各虚拟变量系数均不显著;在深度混改后,从政策实施当期开始到政策实施后两期,相关系数逐年增大,显著性增强。由此表明,深度混改对企业创新投入产生了积极影响。

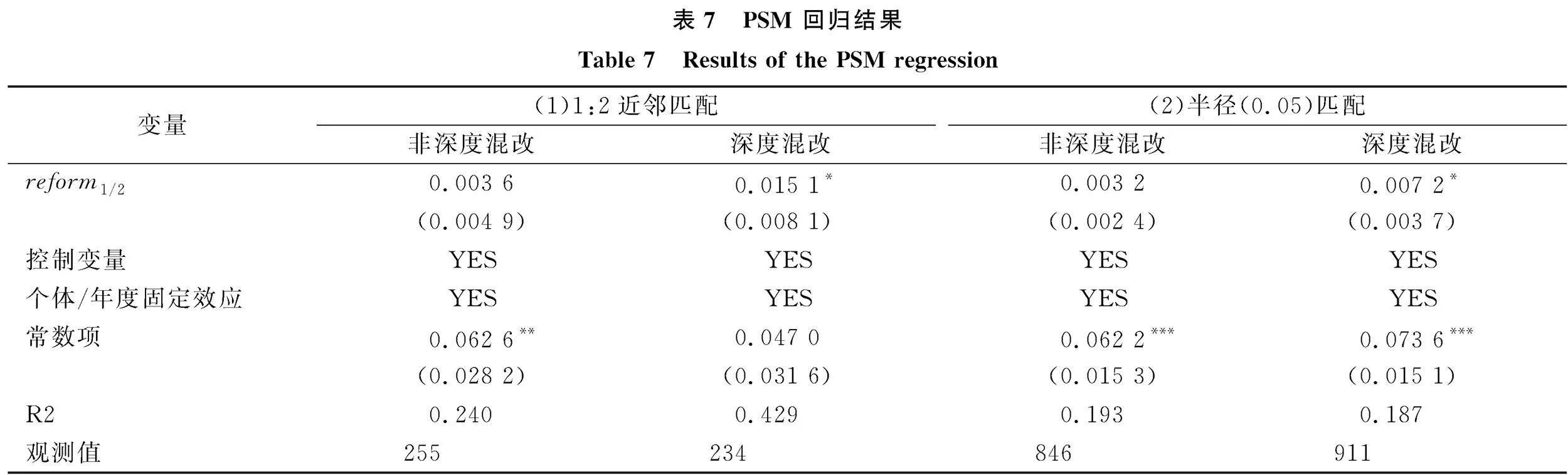

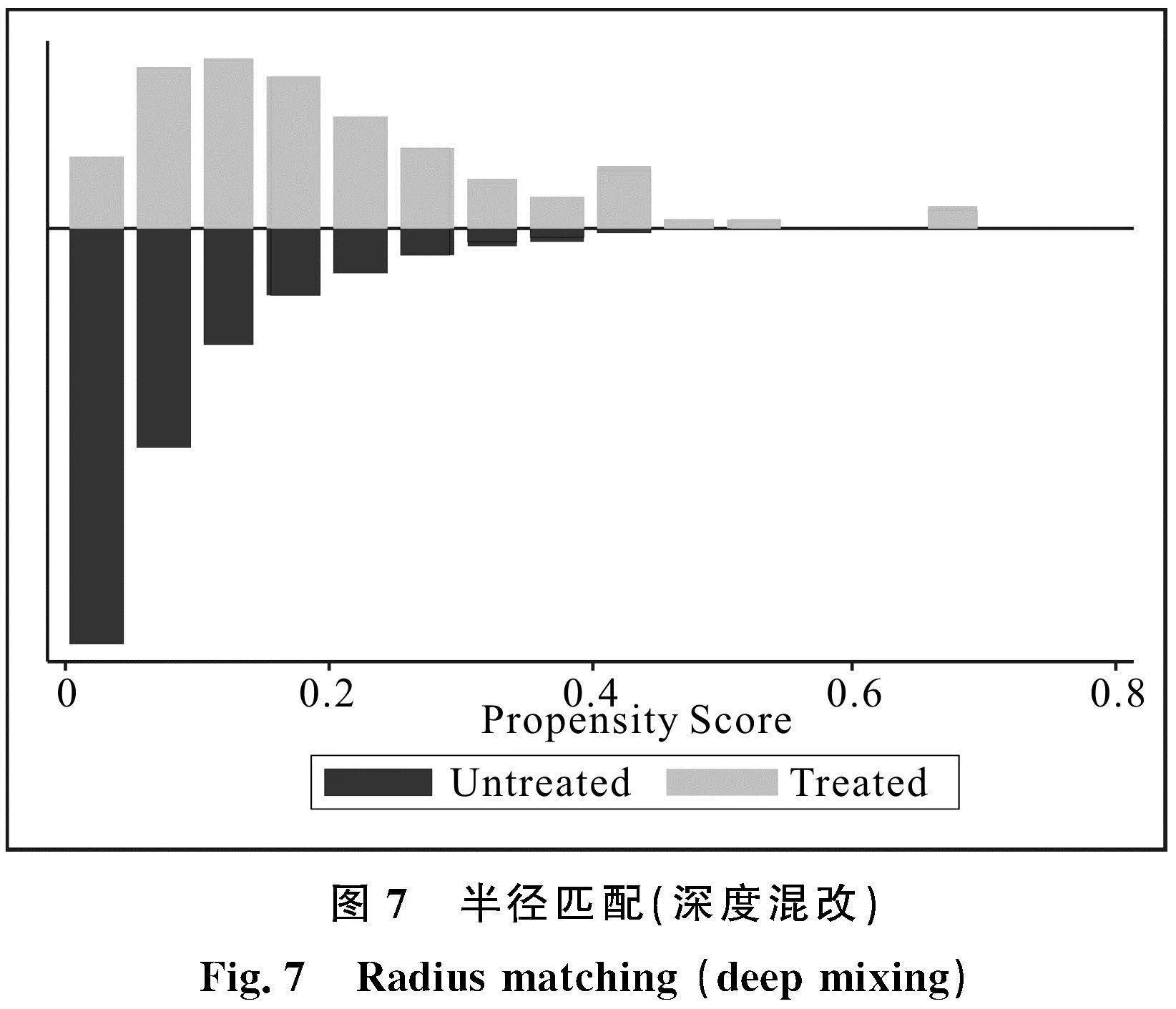

(2)PSM-DID法。为缓解样本的潜在样本选择问题,本文进一步进行倾向得分匹配(PSM)的“拟自然实验”。参考蔡贵龙等[30]的研究成果,本文选取影响国企改革的变量如下:企业规模(Size)、董事会规模(Dsize)、财务杠杆(Lev)、成长能力(Grow)、董事会独立性(Dpr)和两职合一(Dual)。在匹配时,本文控制年份和行业固定效应,分别采取一对二近邻匹配和半径匹配计算倾向匹配得分,对开展混合所有制改革样本企业进行Logit回归,寻找与其倾向得分相近且未进行混合所有制改革的国企样本进行多时点双重差分估计。表7列(1)(2)为双重差分估计回归结果。结果显示,相比于非深度混改,深度混改可以显著提升国企创新投入水平。

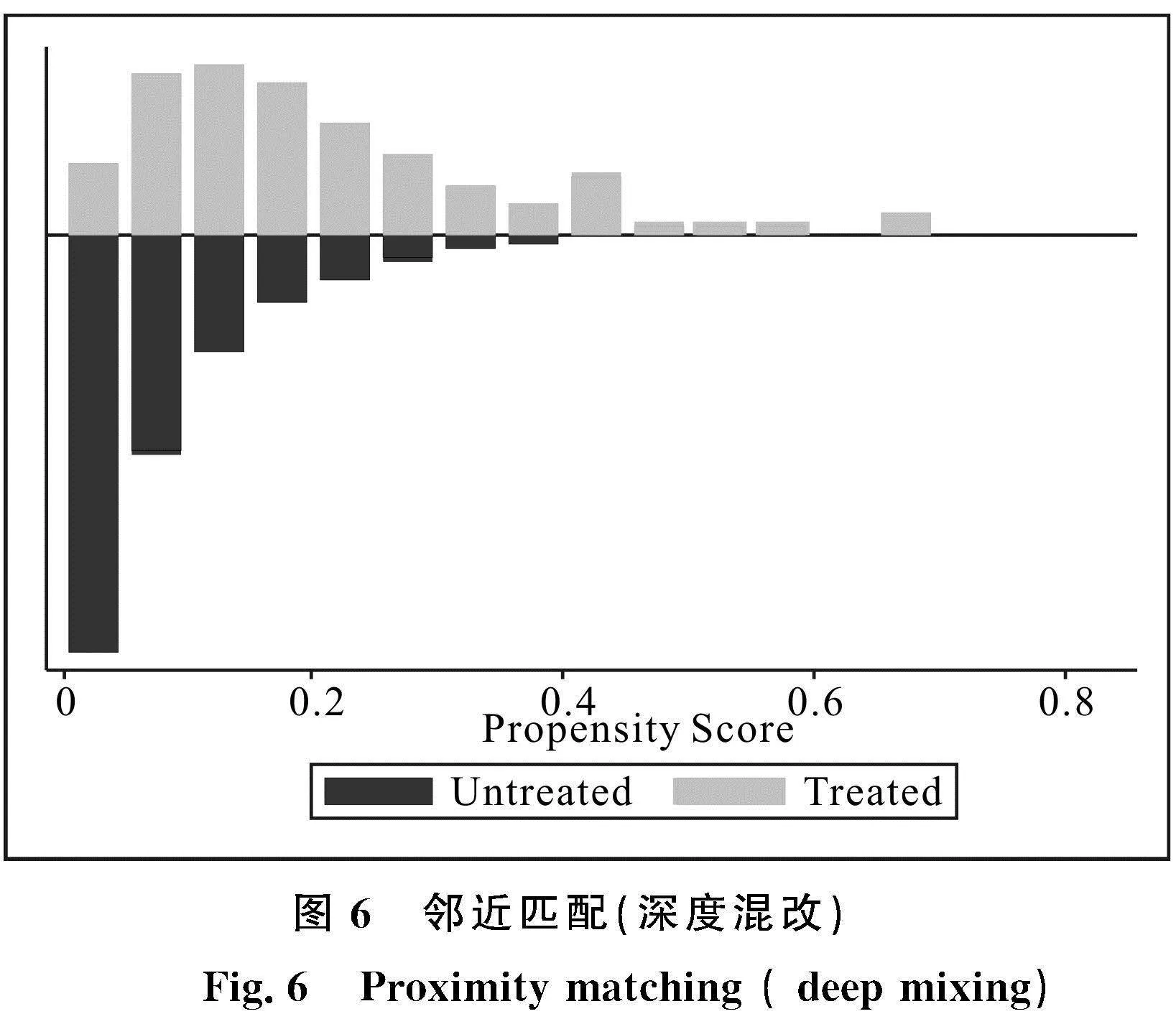

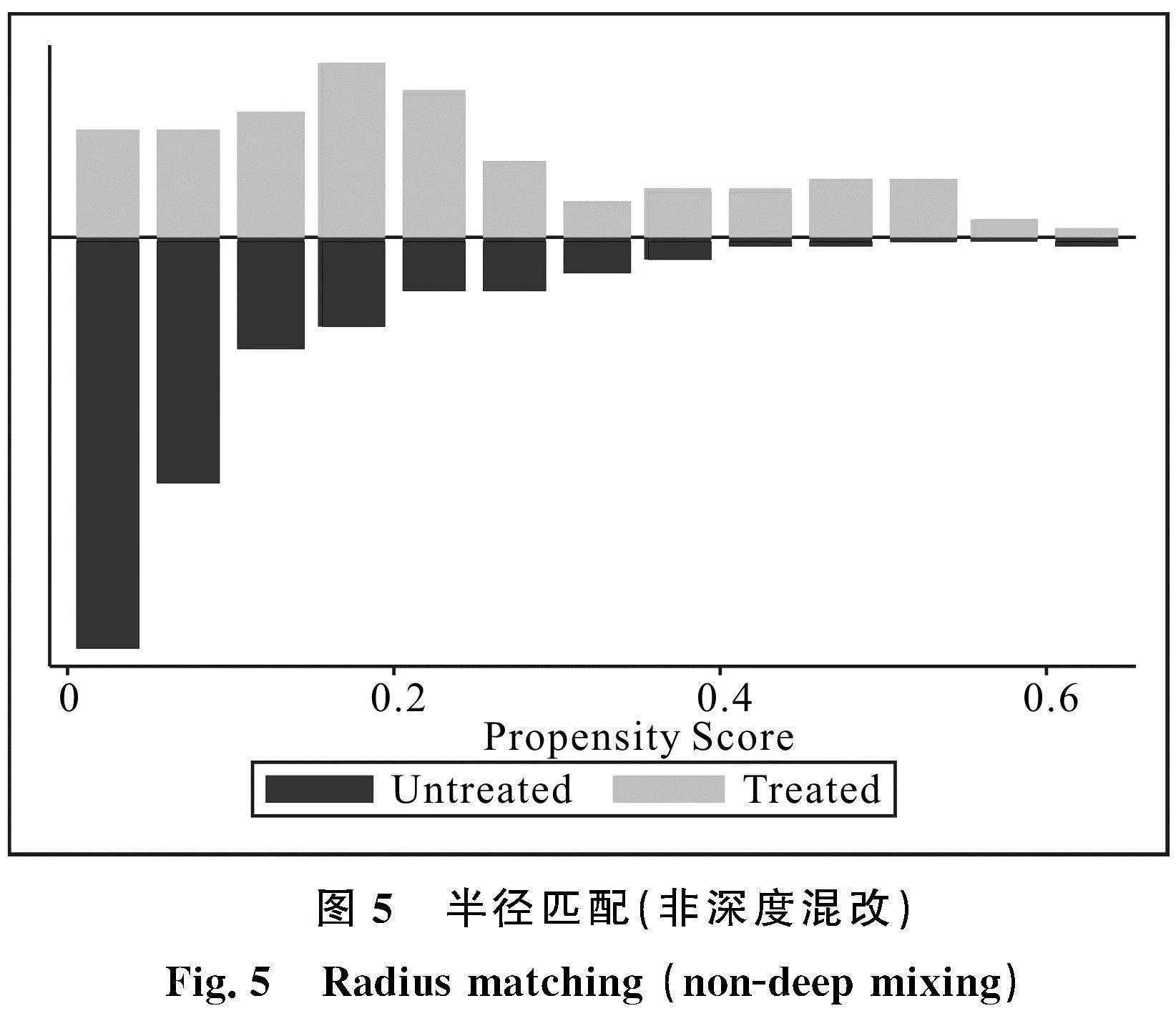

为验证倾向得分匹配的可靠性,本文进行平衡性检验。结果显示,匹配后,所有匹配变量Size、Dsize、Lev、Grow、Dpr、Dual标准偏差的绝对值不超过10%,且t统计量均不显著。由此说明,事件组和对照组无显著差异,匹配变量选择较为准确。图4、图5是非深度混改平衡性检验条形图,图6、图7是深度混改平衡性检验条形图。结果显示,匹配效果较好。

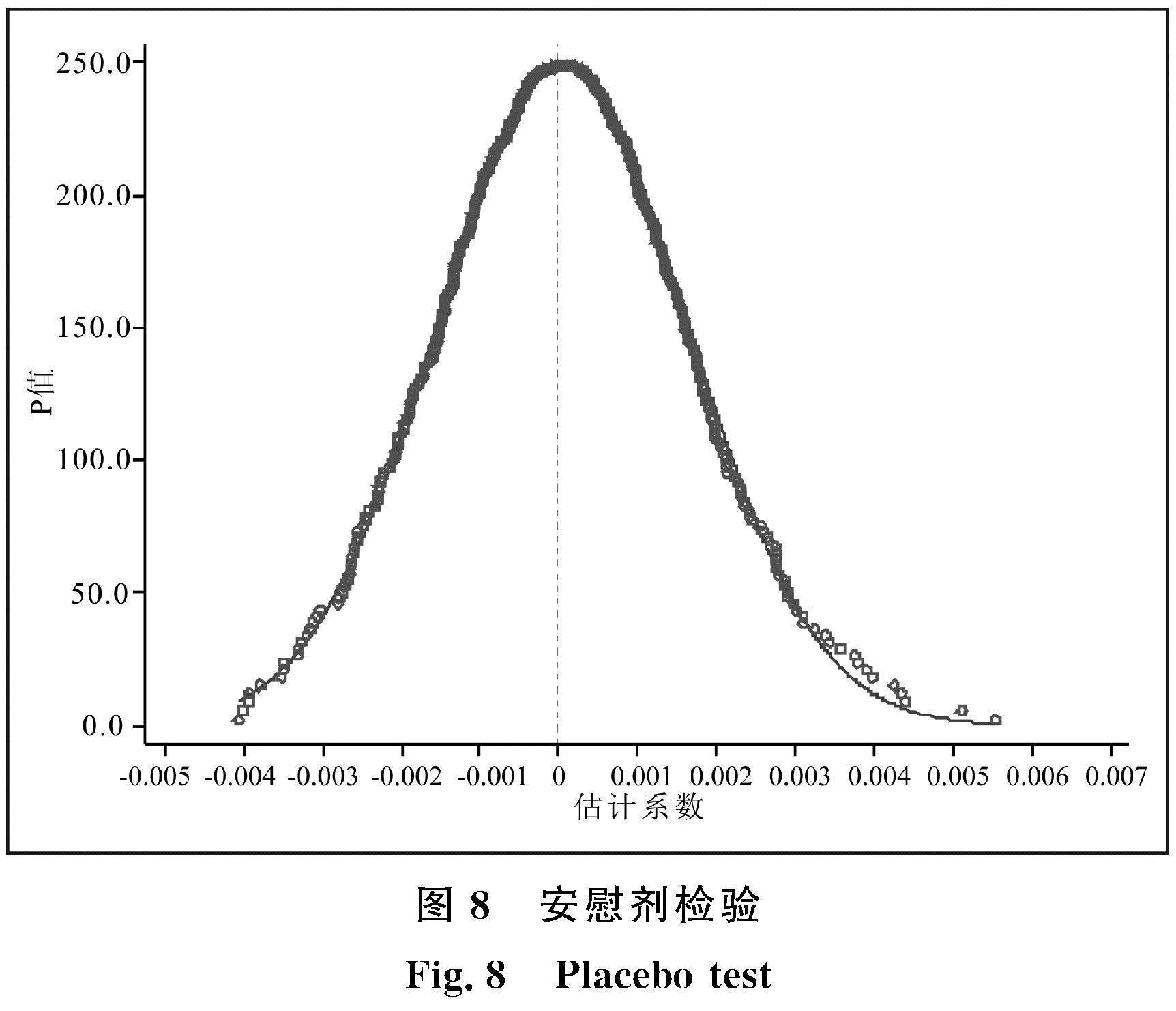

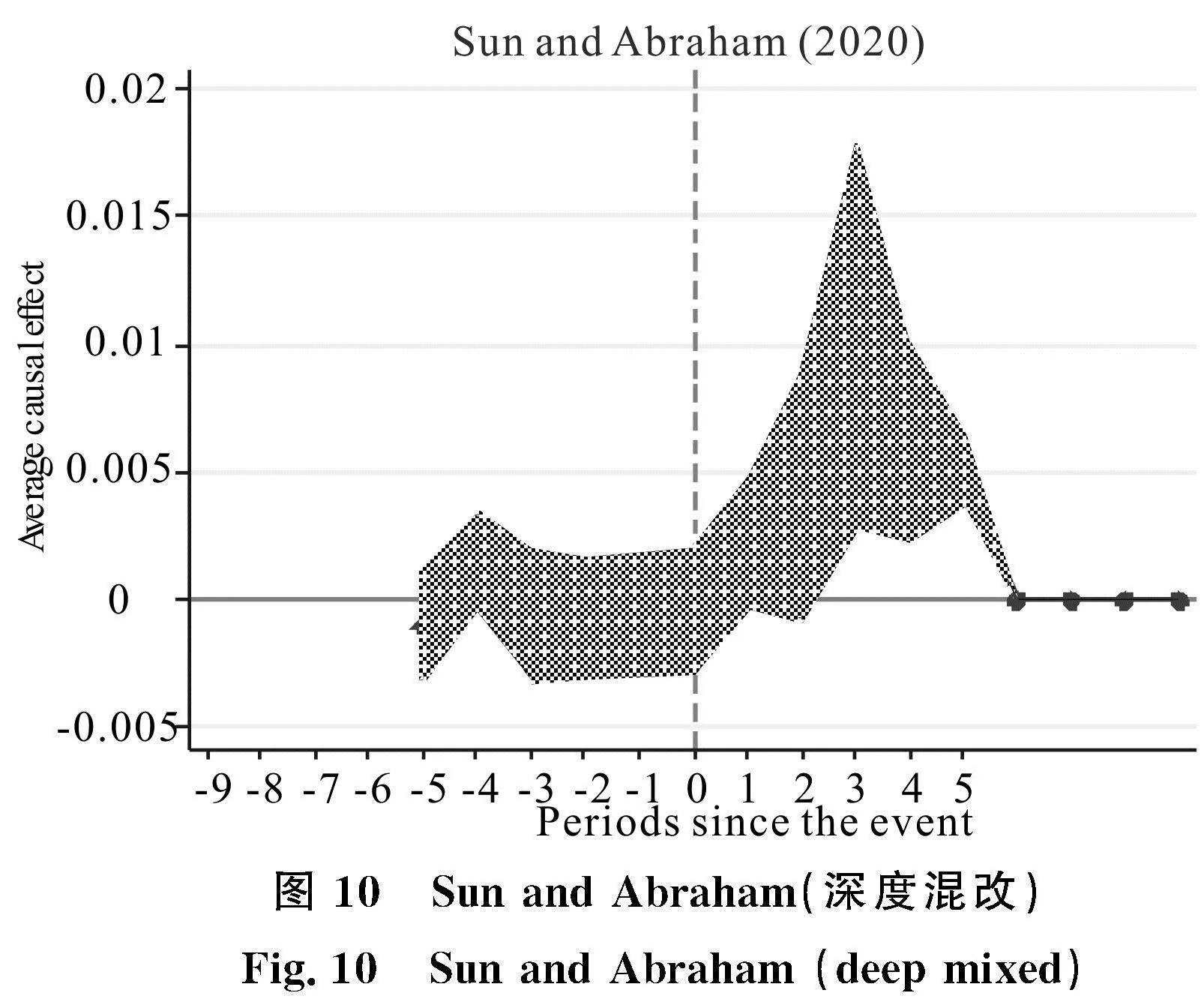

(3)安慰剂检验。为检验双重差分法回归的准确性,本文通过随机样本抽取法进行安慰剂检验,具体过程如下:随机抽取34家企业作为深度混改企业,其余企业为未混改企业,将以上过程重复500次,回归得到500个政策变量系数估计值,以此揭示深度混改变量reform2的系数和p值密度分布情况。图8是深度混改的创新投入效应安慰剂检验结果,真实系数与安慰剂结果显著不同,说明企业创新投入差异是由不同程度的混改所致,而非其它因素。

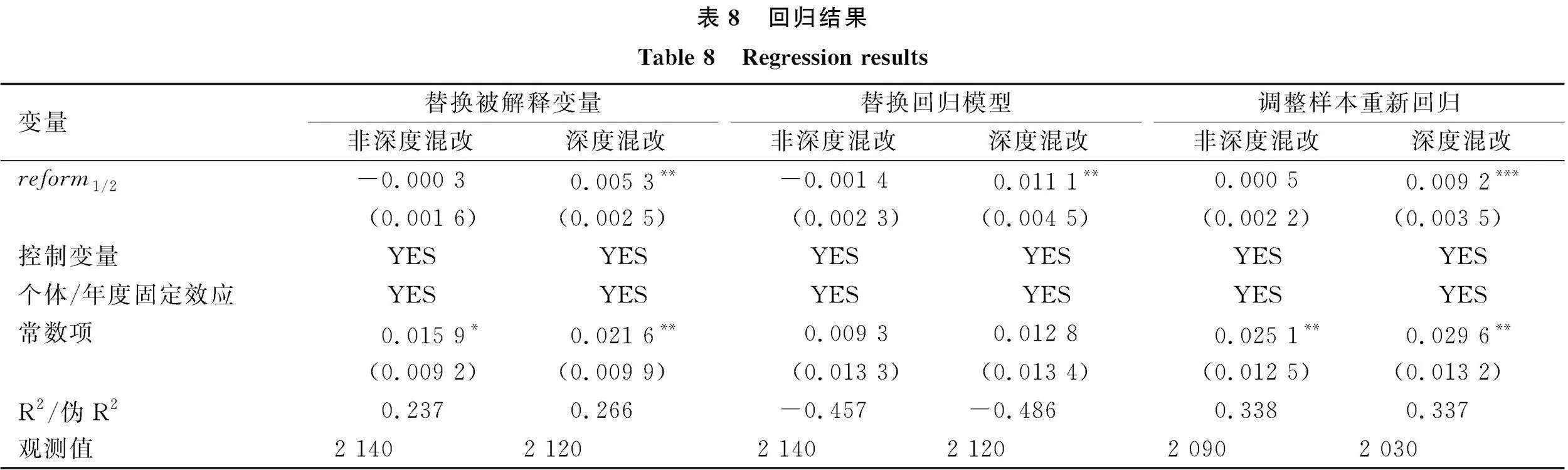

(4)替换被解释变量、回归模型。为了确保以上核心因果关系稳健,本部分通过改变被解释变量测度方法、替换原有回归模型进行多时点DID分析。本文采用研发投入占总资产的比重衡量企业创新投入,采用Tobit回归替代线性回归。在更换被解释变量测度方法和替换回归模型后,检验结果与基准回归结果基本一致(见表8列(1)—(4)),非深度混改变量reform1的系数不显著,深度混改变量reform2的系数在5%水平上显著为正。由此说明,相比于非深度混改,深度混改能够提升企业创新投入水平。

(5)调整样本重新回归。对于非深度混改,本部分选取样本期间t年及t年之后存在持股比例在0%—5%非国有股东的样本企业作为非深度混改样本,将t年及之前年份样本作为未混改样本进行回归;对于深度混改,本部分选择样本期间t年及t年之后存在持股比例大于10%非国有股东的样本企业作为深度混改样本,将t年之前年份样本作为未混改样本进行回归。表8列(5)(6)显示,所得结果与主回归结果基本一致。

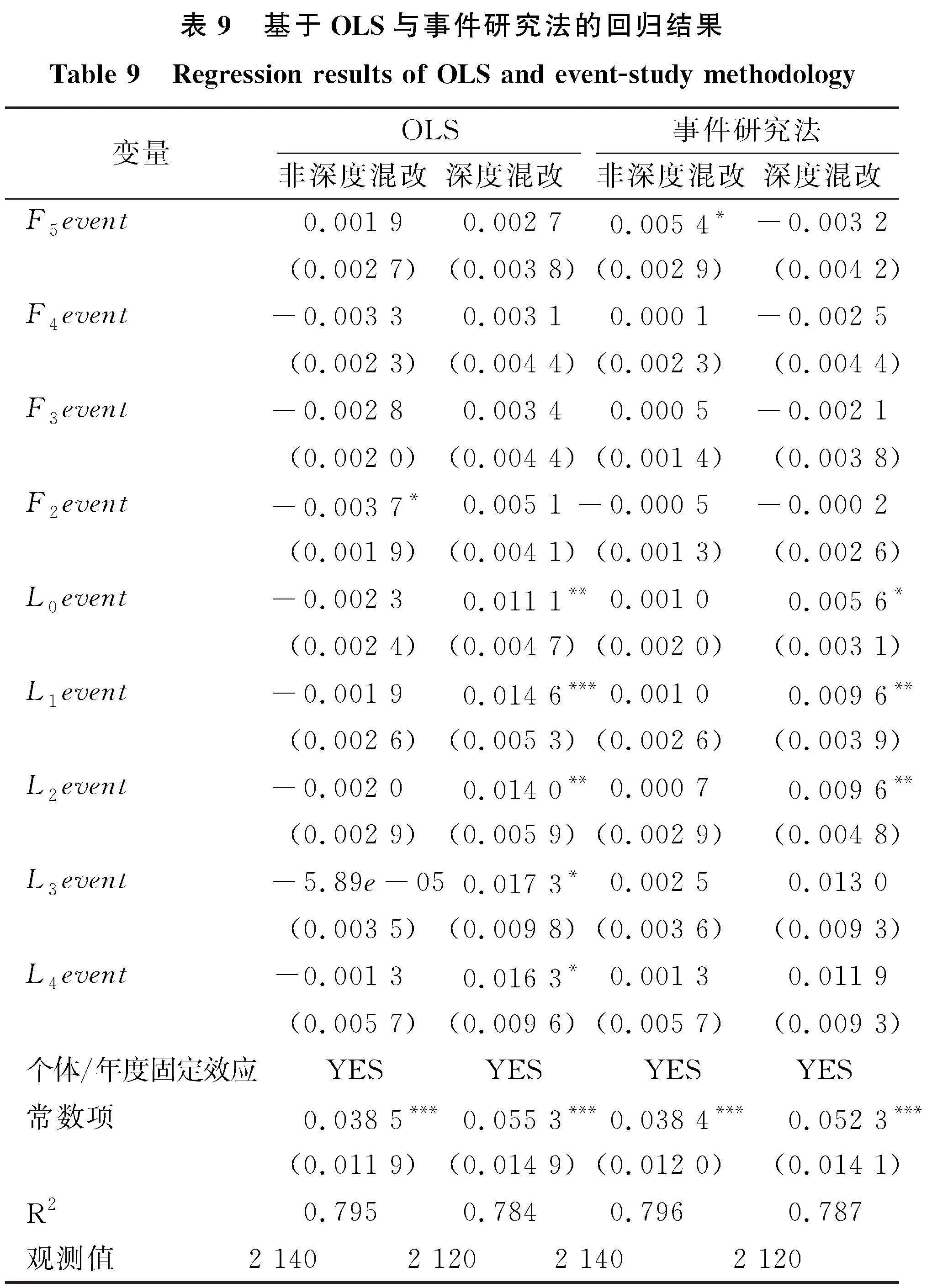

(6)交叠DID检验。在普通多时点双重差分法估计中,由其它因素导致的当期趋势可能会混淆平均处理效应。本文利用交叠DID估计法消除由当期趋势带来的混淆处理效应。具体地,本文采用最小二乘法(OLS)、Goodman-Bacon(2021)的事件研究法以及Sun&Abraham(2020)的研究方法进行检验。表9中,L0event 表示政策实施当期虚拟变量,F2event-F5event表示政策实施前2~5期虚拟变量,L1event-L4event表示政策实施后1~4期虚拟变量。基于OLS和事件研究法的回归结果如表9所示。由表9可知,非深度混改时,企业创新投入水平无显著提升;深度混改实施后,企业创新投入水平短期内得到显著提升。

图9、图10显示,非深度混改与深度混改政策实施前5期,虚拟变量系数均不显著;非深度混改实施后4期,虚拟变量系数依然不显著;深度混改政策实施后3~5期,虚拟变量系数显著。由此说明,非深度混改不能显著提升国企创新投入水平,深度混改对国企创新投入的促进作用具有两期滞后效应。总体来看,国企深度混改能够显著提升企业创新投入水平。

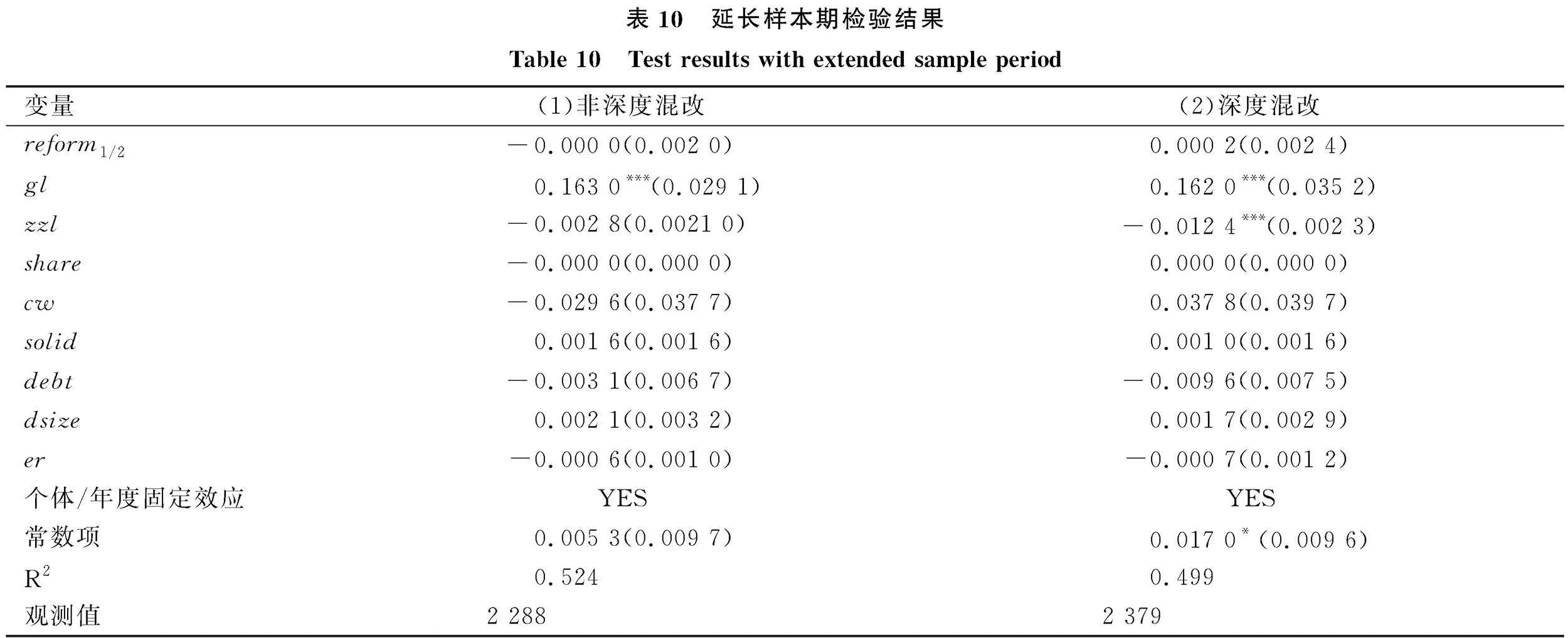

(7)延长样本期。考虑到新冠疫情的影响,本文将样本期间设定为2010—2019年。本部分将数据期限延长至2022年并按照主回归方法进行回归,结果如表10所示。由表10可知,深度混改样本reform2系数为0.000 2且不显著。相比于未延长样本期,延长样本期后,混改的创新投入效应不再显著,由此推测可能是受新冠疫情影响。新冠疫情期间,营收大幅下降,企业普遍面临较大的成本压力且缺乏足够的资金开展创新活动,整体创新活力较差。延长样本期后,检验结果显示,进行混改的企业数量有所下降,可能受到新冠疫情影响,回归结果也验证了本文猜测。

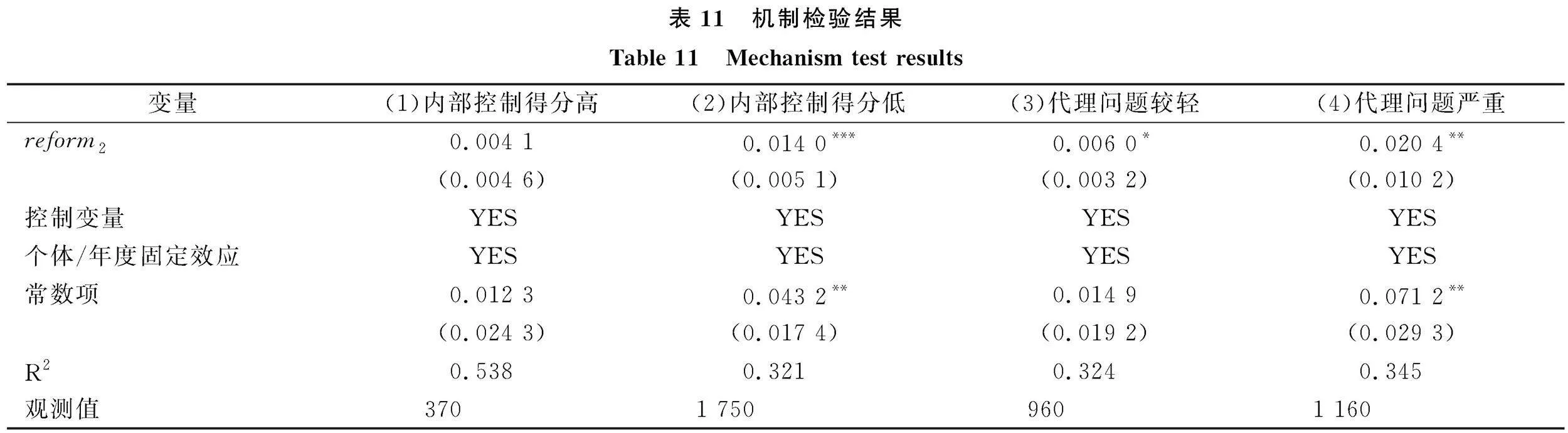

3.5 机制检验

(1)监督强化机制。参考曹春方和张超(2020)的研究成果,内部控制得分可以度量企业对职工工作状况的监督考核情况。本文以2010年样本企业内部控制得分的平均值作为分界点,将企业样本划分为高内部控制水平组和低内部控制水平组。若国有企业深度混改能够通过强化监督机制增加创新投入,则相较于高内控水平组,低内控水平组更易于观察深度混改后的创新投入水平变化情况。表11列(1)(2)显示,高内控水平组的reform2系数为0.004 1且不显著;低内控水平组的reform2系数显著为正(β=0.0140,plt;0.01)。由此说明,深度混改可以通过加强监督提高技术行业国企创新投入水平。

(2)代理问题缓解机制。高技术行业国企混改引入非国有股东,能够有效抑制控股股东和中小股东的代理行为。借鉴罗琦等(2020)的研究成果,控股股东容易利用自身权利侵占企业其它应收款,进而损害企业中小股东的权益。因此,其它应收款比率可用以衡量控股股东与中小股东间的代理问题。其它应收款比率为其它应收款与总资产的比值。本文以2010年样本企业其它应收款比率的平均值作为分界点,将样本企业划分为代理问题严重组与代理问题较轻组。表11列(3)(4)显示,代理问题严重组的reform2系数显著为正(β=0.020 4,plt;0.05),代理问题较轻组的reform2系数也显著为正(β=0.006 0,plt;0.1)。通过比较系数显著性和大小可知,高技术行业国企深度混改可以通过缓解代理问题提高创新投入水平。

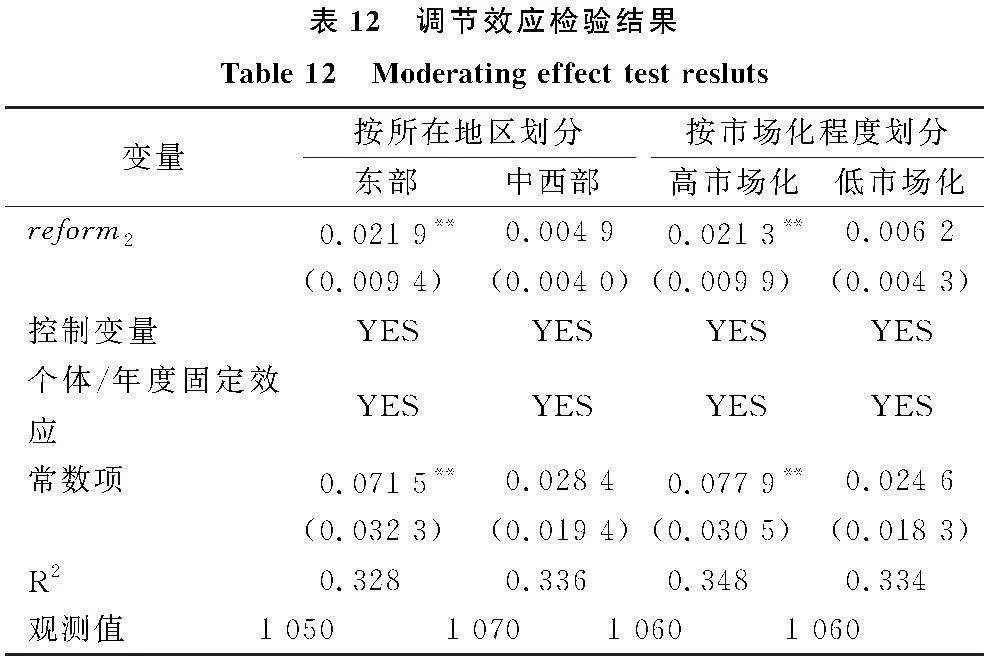

3.6 调节效应检验

在高技术行业国企深度混改变量reform2的基础上,本文进一步探讨地区和市场化程度调节作用。

3.6.1 地区

因资源禀赋不同,我国各地区环境条件和其它固有属性也有所不同,导致高技术行业国企创新投入水平差异。为检验企业所在地区对深度混改创新投入效应的影响,本文按照企业所在地区分样本进行回归分析。表12列(1)(2)报告了深度混改对东部地区与中西部地区国有企业创新投入的影响。在东部地区,深度混改虚拟变量reform2的回归系数显著为正(β=0.021 9,plt;0.05);在中西部地区,深度混改虚拟变量reform2的回归系数不显著。由此可见,深度混改对东部地区国企创新投入水平的促进作用显著,而对中西部地区国有企业创新投入水平无显著影响。

3.6.2 市场化程度

本文按照企业所在地市场化程度,将样本企业划分为高市场化程度地区国企和低市场化程度地区国企进行回归分析。表12列(3)(4)报告了深度混改对不同市场化程度地区国企创新投入的影响。在市场化程度较高地区,深度混改虚拟变量reform2的回归系数显著为正(β=0.0213,plt;0.05);在低市场化地区,深度混改虚拟变量reform2的回归系数不显著。由此可见,在市场化程度较高地区,国有企业开展深度混改能够显著提高自身创新投入水平;在市场化程度较低地区,国有企业创新投入受深度混改的影响不显著。原因在于,在市场化程度较高地区,市场扮演至关重要的角色,政府干预行为较少(Wu 等,2022)。市场化进程能够提高制造企业资源配置效率,从而推动人才、资本、数据等要素资源自由流动(霍春辉等,2023)。由此,市场化程度较高地区国企综合效率较高。混改企业拥有较高的管理水平,因而能够通过强化内部监督机制和缓解代理问题提升自身创新投入水平。

4 结语

4.1 研究结论

以往国企混改与创新投入关系研究主要关注股权结构变动对企业创新投入的影响,较少探讨非国有股东究竟需要持股达到多大比例才能促使混改发挥企业创新投入促进效应这一问题。此外,深度混改通过何种机制提升高技术行业国企创新投入水平?不同地区国企混改对创新投入的作用有何差异?上述问题值得深入探究。

本文采用2010—2019年中国A股高技术行业上市国企数据,聚焦非国有股东的治理作用,使用多时点双重差分法探讨非深度混改与深度混改对企业创新投入的影响,得出以下主要结论:

(1)提升非国有股东持股比例可以有效激发企业创新活力,从而提升高技术行业国企创新投入水平。因此,相对于非深度混改,深度混改的企业创新投入效应更加显著。

(2)机制检验结果表明,深度混改可以通过强化监督和缓解代理问题促进高技术行业国企创新投入水平提升。

(3)调节效应检验结果表明,与中西部地区和市场化程度较低地区高技术行业国有企业相比,东部地区和市场化程度较高地区国有企业深度混合所有制改革对创新投入的促进作用更显著。

4.2 政策建议

(1)持续推进高技术行业国企深度混合所有制改革,提升非国有股东的实质性话语权。实现国资国企改革新使命、新任务,需要持续深入推进深度混合所有制改革,将混改重心从数量转移到质量上。本文实证发现,相对于非深度混改,深度混改对企业创新投入的促进作用更显著。因此,需要通过深度混合所有制改革提高非国有股东持股比例,增强其参与公司治理的积极性,进而帮助国企建立健全适应市场发展的相关机制,调整利益相关者的权利与责任,优化内部管理机制,完善组织架构和流程,推动信息化建设,提高企业运作的灵活性。混改的重点并非是不同性质资本混合,而是战略性重组及重组后的专业化整合。因此,需要以“混”为手段,抓住“改”这个关键,提高非国有股东持股比例,赋予非国有股东在决策方面的话语权,实现由未混改、非深度混改向深度混改转变,实现由形式化混改到实质性混改转变,找到问题所在并转变经营机制,从而增强创新活力。

(2)协调好混改后不同性质资本之间的关系,充分发挥非国有股东的监督作用。秉承“混在股权,改在机制”的理念,在高技术行业国企经营管理、利益诉求等方面,不同性质资本需要以提升企业效率为首要目的,发挥互惠互利的协同效应,处理好矛盾冲突,激活企业发展动力。机制检验发现,混改可以通过强化监督机制和缓解代理问题促进企业创新投入水平提升。因此,需要结合国有资本与非国有资本优势,将企业组织架构、内部监督治理机制和经营管理模式等作为混改的发力点。政策性负担使得国有企业股东在生产经营方面缺乏积极性,对于创新这类高风险活动投入有限。非国有股东的加入不仅可以促使国有企业经营目标向追求盈利方向偏移,而且能够对国有股东行为进行监督,从而提升企业整体经营能力、风险承担能力和创新动力。

(3)重视不同地区行业混改的创新投入效应,因企施策,制定差异化混改政策。具体而言,将高技术行业混改经验进一步推广到其它行业,在改革过程中注重混改质量,提升企业效率。本文实证发现,混改的创新投入效应在东部地区和市场化程度较高地区更加显著。这一结论为未来混改和创新政策制定提供了新思路,新一轮国企混改需要坚持整体规划,吸取混改试点企业经验,由局部过渡到整体,在分步、稳步推进混改过程中,根据企业实际情况对相关策略进行动态调整。相关部门应结合企业自身特点与所处环境差异,从顶层制度设计入手,不断完善企业市场化运营体制机制,合理配置资源,促进国有企业创新投入水平提升,在建设世界一流企业的道路上蹄疾步稳。

4.3 不足与展望

本文旨在探讨上市公司混改对创新投入的影响,未考虑非上市公司混改对创新投入的影响。未来可以进一步探讨非上市公司股权变动的创新投入效应。本研究对混改的创新投入效应进行探讨,未来可以进一步探讨混改的其它效应,如混改的长期表现和社会责任等。

参考文献:

[1] 唐跃军,左晶晶.所有权性质、大股东治理与公司创新[J].金融研究,2014,57(6):177-192.

[2] 朱磊,陈曦,王春燕.国有企业混合所有制改革对企业创新的影响[J].经济管理,2019,41(11):72-91.

[3] BOUBAKRI N, COSSET J C, SAFFAR W. The role of state and foreign owners in corporate risk-taking: evidence from privatization[J]. Journal of Financial Economics, 2013,108(3): 641-658.

[4] 孙姝,钱鹏岁,姜薇.非国有股东对国有企业非效率投资的影响研究——基于国有上市企业的经验数据[J].华东经济管理,2019,33(11):134-141.

[5] 江轩宇.政府放权与国有企业创新——基于地方国企金字塔结构视角的研究[J].管理世界,2016,32(9):120-135.

[6] 王业雯,陈林.混合所有制改革是否促进企业创新[J].经济与管理研究,2017,38(11):112 -121.

[7] 郝阳,龚六堂.国有、民营混合参股与公司绩效改进[J].经济研究,2017,52(3):122-135.

[8] 杨运杰,毛宁,尹志锋.混合所有制改革能否提升中国国有企业的创新水平[J].经济学家,2020,32(12):71-79.

[9] 张维迎,栗树和.地区间竞争与中国国有企业的民营化[J].经济研究,1998,44(12):13-22.

[10] 王宁,苏慧中,李东升.非国有股东董事会权力、期望落差与国企创新[J].东岳论丛,2021,42(12):142-152,192.

[11] JOHN K, LITOV L, YEUNG B. Corporate governance and risk-taking[J]. The Journal of Finance, 2008, 63(4): 1679-1728.

[12] 马新啸,汤泰劼,蔡贵龙.非国有股东治理与国有企业去僵尸化——来自国有上市公司董事会“混合”的经验证据[J].金融研究,2021,62(3):95-113.

[13] 曹伟,綦好东,赵璨.企业金融资产的配置动机:基于产权性质与异质性股东参股的分析[J].中国工业经济,2023,40(2):150-168.

[14] 逯东,黄丹,杨丹.国有企业非实际控制人的董事会权力与并购效率[J].管理世界,2019,35(6):119-141.

[15] 黄速建.中国国有企业混合所有制改革研究[J].经济管理,2014,36(7):1-10.

[16] GUPTA N. Partial privatization and firm performance[J]. The Journal of Finance, 2005, 60(2): 987-1015.

[17] 许晨曦,金宇超.放权改革、金字塔结构与地方国有企业安全生产[J].世界经济,2021,44(7):156-180.

[18] LAZONICK W. The US stock market and the governance of innovative enterprise[J]. Industrial and Corporate Change,2007, 16(6): 983-1035.

[19] 黎文飞,马新啸,蔡贵龙.混合所有制改革、公司治理与国有企业分红[J].会计与经济研究, 2020,34(4):59-78.

[20] 徐伟,吴悦,冯文芳.混合所有制改革有利于促进国有企业创新吗——基于分类治理视角[J].济南大学学报(社会科学版),2020,30(3):100-113,159.

[21] 宋清华,林永康.杠杆率会影响全要素生产率吗——基于企业和地区异质性的视角[J].山西财经大学学报,2021,43(3):112-126.

[22] 张杰,李克,刘志彪.市场化转型与企业生产效率——中国的经验研究[J].经济学(季刊),2011,10(2):571-602.

[23] 冯宗宪,王青,侯晓辉.政府投入、市场化程度与中国工业企业的技术创新效率[J].数量经济技术经济研究,2011,28(4):3-17,33.

[24] YUAN R, LI C, LI N, et al. Can mixed-ownership reform drive the green transformation of SOEs[J]. Energies,2021,14(10):1-25.

[25] WANG W, WANG H, WU J G. Mixed ownership reform and corporate tax avoidance: evidence of Chinese listed firms[J]. Pacific-Basin Finance Journal, 2021, 69(10):1-17.

[26] BHARATH S T, JAYARAMAN S, NAGAR V. Exit as governance: an empirical analysis[J]. The Journal of Finance,2013, 68(6): 2515-2547.

[27] EDMANS A. Blockholders and corporate governance[J]. Annual Review of Financial Economics, 2014, 6(1): 23-50.

[28] 李增福,云锋,叶永卫.非控股股东可能“掏空”企业吗——基于国有企业混合所有制改革的研究[J].产业经济评论,2022,50(3):153-174.

[29] 周观平,周皓,王浩.混合所有制改革与国有企业绩效提升——基于定义矫正和PSM、DID、IV法的再透视[J].经济学家,2021,33(4):80-90.

[30] 蔡贵龙,郑国坚,马新啸,等.国有企业的政府放权意愿与混合所有制改革[J].经济研究,2018,53(9):99-115.

Mixed Reform of State-owned Enterprises in High-Technology Industries and Enterprises' Innovation Investment: A Heterogeneity Analysis Based on the Depth of Mixed Reforms

Abstract:Over the past 40 years of reform and opening up, the mixed ownership reform of state-owned enterprises (SOEs) has complemented the reform of state-owned enterprises and the development process of private enterprises, made positive progress and remarkable achievements in the scale, scope, mode and speed of mixed reform, and also made great breakthroughs in institutional integration and mechanism construction. With the development of productivity and social changes, new problems have inevitably appeared in the practice of state-owned enterprise reform, and the mixed reform still needs to be further promoted, and how to develop a higher level of mixed reform is still worthy of further study. Mixed-ownership reform is not a one-way road for SOEs to accelerate their development, but a two-way rush between SOEs and private enterprises. The advantages of private enterprises in terms of market mechanism, efficiency and scientific and technological innovation are organically integrated with the capital, resources, technology and management advantages of SOEs, and the mixed-ownership reform enterprises burst out with vigor and strong development momentum. The complementary advantages of state-owned capital and private capital have effectively enhanced the superimposed value of their advantages in the mixed-ownership reform. When SOEs choose to carry out mixed ownership reform in what proportion and in what way, they should first clarify their own development demands, combine the characteristics of non-state-owned capital, and skillfully combine them to achieve a win-win situation.

Most of the existing literature on mixed reform and innovation focuses on the impact of changes in ownership structure on innovation. However, the mixed reform is not a simple diversification of equity, but the introduction of non-state capital with a high shareholding ratio and giving play to the governance role of non-state-owned shareholders. Previous studies on the mixed-ownership reform and innovation investment of SOEs?have mainly focused on the impact of changes in shareholding structure on innovation investment, but the proportion of shares held by non-state-owned shareholders introduced by the mixed-ownership reform to promote innovation investment has been seldom considered. In addition, the mechanism through which the deep mixed-ownership reform of SOEs will increase the innovation investment of SOEs in high-tech industries, and the differences in the role of mixed-ownership reform of SOEs in different regions on innovation investment are all worthy of in-depth exploration.

Using the data of listed SOEs in the A-share high-tech industry from 2010 to 2019, this paper adopts a multi-point DID to test the effect of mixed ownership reform on the innovation input of SOEs in China. Empirical results show that, compared with unmixed and deep mixed reform, it can promote the innovation investment level of SOEs in high-tech industries. The results hold valid after a series of robustness tests, such as predisposition score matching and overlapping DID. On this basis, it is found that the mixed innovation effect of SOEs is more obvious in the eastern region and the highly market-oriented region. The mechanism test confirms that by strengthening supervision and mitigating agency problems, the deep mixed-ownership reform can promote the innovation input of SOEs in high-tech industries. Therefore, more attention should be paid to the depth of substantive reform rather than form in the new round of SOE reform.

Compared with previous studies, this paper has made breakthroughs in three aspects. First, it carefully arranges the shareholding ratio of non-state-owned shareholders among the top ten shareholders of enterprises, divides the mixed reform into non-deep and deep mixed reform, and studies the impact of mixed reform on innovation investment by category, enriching the related research on mixed reform. Second, combined with the multi-stage DID model and multiple robustness tests, it analyzes the influence of the mixed reform of SOEs in the high-tech industry on the enterprise's innovation investment, and expands the boundaries of previous research. Thirdly, this paper not only pays attention to the impact of the internal deep mixed reform on innovation investment but also studies the impact of regional and marketization degree on the depth mixed reform of SOEs from the external environment of enterprises, which broadens the research ideas of the mixed reform of SOEs.

Key Words:Mixed Ownership Reform; Innovative Inputs; Corporate Governance Structure; Multi-period DID

猜你喜欢

商业会计(2016年19期)2017-02-23 09:25:42

会计之友(2016年24期)2017-01-09 09:49:58

智富时代(2016年12期)2016-12-01 13:13:05

商情(2016年40期)2016-11-28 10:48:47

现代经济信息(2016年25期)2016-11-24 04:55:00

商场现代化(2016年25期)2016-11-15 19:10:57

现代经济信息(2016年19期)2016-10-20 17:23:08

商(2016年4期)2016-03-24 18:18:21

商(2016年4期)2016-03-24 17:53:09

商业会计(2016年4期)2016-03-11 17:29:35