政府数字化激励、企业数字化水平与企业创新

2025-02-18 00:00:00苏屹姜诗源刘传斌

科技进步与对策 2025年2期

摘 要:选取2013—2020年中国信息传输、软件和信息技术服务业中高新技术上市公司为研究对象,基于企业成长理论探讨政府数字化激励对企业创新的影响机制。结果表明,政府数字化激励对企业创新具有显著促进作用,企业数字化水平在两者间发挥中介效应。异质性分析表明,政府数字化激励对国有企业创新水平的促进作用更显著。相较于非创业板上市公司,政府数字化激励对创业板上市公司研发投入水平的影响更显著。政府应重视数字化激励,鼓励企业走上创新发展的道路。结论可为政府顶层设计提供参考依据,同时为企业数字化发展及创新实践提供启示。

关键词:政府补助;企业创新;数字化水平

DOI:10.6049/kjjbydc.H202308107

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2025)02-0105-08

0 引言

随着大数据、人工智能、云计算等数字信息技术发展,数字技术成为推动社会发展不可或缺的力量。根据国家互联网信息办公室2023年4月最新发布的《数字中国发展报告(2022年)》,截至2022年,我国数字经济规模已达到50.2万亿元,总量稳居世界第二,同比名义增长10.3%,占国内生产总值的比重提升至41.5%。电子信息制造业实现营业收入15.4万亿元,同比增长5.5%;软件业务收入达10.81万亿元,同比增长11.2%;工业互联网核心产业规模超1.2万亿元,同比增长15.5%。新一轮科技革命和产业变革背景下,数字经济为高质量发展注入新动能。政府出于未来发展的考虑,通过政府补助促使企业提升数字化水平,旨在帮助企业实现数字技术创新,谋求长远发展。与此同时,企业高质量发展有助于其创新水平提升。基于此,本文围绕“政府数字化激励能否对企业创新水平产生影响”以及“数字化激励能否通过提高企业数字化水平促进企业创新”两个问题进行研究。

1 文献回顾

现有企业创新影响因素研究主要关注外部环境与内部机制两个部分。外部环境包括政府激励政策[1-3]、财政补助[4-5]、融资约束[6]等,内部机制包括企业社会责任[7]、高管经历特质(王旭超等,2023)、金融投资行为[8]等方面。此外,部分学者就政府激励对企业创新的影响进行了探讨。在创新过程中,企业如果完全依靠市场自发调节分配资源,可能导致创新资源不足。此时,政府需要对这种不足给予适当补偿,进而激励企业创新(Arrow,1962)。具体而言,常见激励手段主要包括财政补贴与税收减免,不同激励政策对企业创新具有不同影响,而且其效果会受到企业异质性或企业生命周期的影响[9-10]。其中,税收优惠能够防范市场失灵,降低企业研发成本并激励企业增加研发投入,进而促进企业创新。因此,享有税收优惠的企业拥有充足的资源开展创新活动(王俊,2011)。税收减免能够弥补企业部分生产成本,降低企业创新风险,从而提高企业创新水平(胡华夏等,2017)。学者们对政府补贴主要持以下观点:第一,政府补贴能够通过补充企业资源分担创新风险,释放鼓励创新的信号,进而激励企业研发投入,同时促进企业创新产出[11-12]。第二,政府补贴发挥的作用既会受到企业内部控制水平的制约,也会受政治、法律环境的影响。总体而言,政府补贴对企业研发投入难以发挥激励作用[13]。第三,政府补贴对企业创新的影响具有非线性特点,政府补贴前期能够有效弥补企业资金缺口,因而有助于企业创新。随着政府补贴增加,企业研发投入可能“被挤出”。因此,政府补贴与企业创新产出存在非线性关系(刘子谞等,2019)。部分学者就政府补助中非研发补贴部分对企业创新的影响进行了探讨,结果发现,非研发补贴虽不是直接给予企业研发资源,但能够为企业营造良好的经营环境,进而促进企业创新[14]。

目前,国内企业尝试通过信息技术全面改变组织形式、经营流程以寻求长远发展[15]。企业数字化变革的本质是通过信息、计算、通信和链接技术组合对企业内部属性进行改变,从而改善实际经营流程的过程。为了获取竞争优势,企业采用数字技术对内部结构进行破坏性重塑,改变过去的价值创造路径。这一过程中,数字技术能够发挥积极作用(Vial,2019)。此外,部分学者探究了企业数字化对企业创新的影响,主要包括数字化转型以及数字技术应用对企业创新的影响。数字技术与企业传统生产模式相结合,能够改变组织原有学习交流模式,突破传统企业边界,优化资源配置,进而激发组织内部创新意愿[16]。随着数字技术应用,颠覆性技术出现,创新呈现频率高、分布广、周期短、影响大的特点[17]。同时,数字技术衍生的新型要素(数据)与传统要素组合优化能够实现要素赋能,从而驱动组织创新[18]。随着研究深入,部分学者开始关注企业数字化内外因素对创新的影响。从外部环境看,数字化能够提高企业资源利用率与研发投入效率,从而促进企业创新。此外,数字化能够帮助企业适应更为复杂的环境并识别潜在创新机会。从组织内部看,数字化能够帮助企业在经济活动中获取需求侧数据,进而为企业技术创新提供全新的方向。此外,数字化水平提升有助于企业间信息交流,帮助企业更快获得前沿知识与技术,进而为企业创新提供新思路。换言之,数字化有助于企业间知识与技术流动,进一步推动企业技术创新[19-21]。

综上所述,现有相关研究就政府补贴对企业创新的影响这一问题进行了较为充分的探讨。在政府对企业补贴项目中,除与创新直接相关的激励外,还有政府为加快企业数字化进程给予的激励,虽然这种激励不能直接为企业创新提供资源,但可以提高企业数字化水平,间接影响企业创新。现有研究大多基于政府补助提供的资源与发出的积极信号两个角度探讨其对企业创新的影响,但并未探究其为企业提供的发展机会。

本文研究贡献如下:第一,政府希望其对数字技术提供的激励能够促使企业培育数字能力,但数字经济发展背景下,企业数字化与企业创新息息相关,这种激励能否与传统政府补助一样,激励企业通过研发数字技术实现创新?过往相关研究并未意识到政府数字化激励对企业创新的重要作用。为此,本文通过实证分析验证政府数字化激励对企业创新的影响,同时根据企业异质性进行分组研究,是对现有研究的有益补充。第二,本文进一步揭示政府数字化激励对企业创新的影响机制,并检验企业数字化水平的中介作用,以期打开两者间关系机制的“黑箱”。

2 理论假设

2.1 政府数字化激励与企业创新

政府补贴与税收优惠被视为能够促进企业创新水平提升的重要政策工具。在以帮扶企业为目的、经企业申请并筛选通过的政府补助项目中,优质项目能够有效为企业创新提供支持[22]。相较于其它政府补贴项目,政府数字化激励作为优质补助项目,可能对企业创新的促进作用更显著。具体而言,数字化激励对企业创新具有正向影响的原因如下:

首先,为了构建新发展格局,加快建设现代化经济体系,发展数字经济已成为国家新时期的战略选择。为了推动数字经济发展,政府会给予企业更多数字化激励,降低企业成本。数字经济时代,政府数字化激励既可以降低企业生产经营成本,又能够帮助企业缓解融资困境,使其拥有更多可分配资源,从而为企业创新提供保障(朱云欢和张明喜,2010)。其次,政府数字化激励不仅能够直接帮助企业,而且可以为企业带来其它资源,即具有信号属性。政府给予企业数字化补贴或税收减免,对外界释放积极信号,意味着受激励企业数字化转型得到政府认可。上述积极信号有助于利益相关者坚定其对企业的信心,进而提供更丰富的资源支持企业创新(伍健等,2017)。

基于此,本文提出以下研究假设:

H1:政府数字化激励能够促进企业创新。

2.2 政府数字化激励与企业数字化水平

近年来,国务院围绕产业数字化已出台百余个专项战略规划和指导意见,引导我国企业数字化转型,从而提高企业数字化水平。目前,数字经济和实体经济融合发展是我国经济高质量发展的重要方面,如何促进企业数字化水平提升这一问题受到政府高度重视[23]。具体而言,政府通过财政补贴和优惠政策引导企业数字化转型。其中,财政补贴作为实质性数字化激励手段,有助于企业实施数字化战略,从而提升自身数字化水平[15]。政府数字化激励对企业数字化主要具有两方面影响:一方面,当所处环境变化时,获得相应帮扶意味着企业能够获得政府支持,有助于企业增强战略定力,进而将高水平数字化发展作为长期目标。另一方面,在数字化过程中,企业会遭遇资源不足的问题,政府数字化激励能够有效弥补企业资源不足,从而加快企业数字化进程[24]。

数字经济时代,企业需要凭借数字技术实现创新突破,以获取竞争优势。高水平数字化企业能够进行适应性调整,实现更包容的创新。一方面,企业实施内部管理变革,使自身组织结构趋于网络化、扁平化(戚聿东、肖旭,2020)。相较于低水平数字化企业,高水平数字化企业内部分工更加明确,可以借助协调能力实施有效监督(刘政等,2020)。随着数字化水平提升,企业能够基于持续生成的大量数据、信息和知识迅速制定相关决策[25]。另一方面,数字技术能够帮助企业收集外部信息,进而获取差异化、个性化需求信息,最终实现产品或服务个性化创新。受边界所限,企业间相互独立,信息难以传递。数字化能够促使企业间相互联系,有助于企业快速对用户需求作出反应,从而提高企业创新效率(戚聿东、肖旭,2020)。此外,企业可以依托数字平台积累客户需求数据,并将其用于多元化产品开发[26]。

根据Penrose(1959)的企业成长理论,企业拥有的资源是决定企业能力的基础。企业将政府数字化激励转化成自身资源,进一步推动数字化能力发展。随着数字化水平提高,企业可以开发其独特的数据资源,这种不曾被利用的资源将成为其创新能力来源。同时,企业成长理论认为,决定企业能力的关键是管理能力,即团队管理经验与能力。企业将资源转化为数字化能力,优化自身经营环节,提高信息透明度、管理层决策水平和治理水平,进而丰富企业管理资源,后者也将成为企业创新能力来源(韩太祥,2002)。数字化不仅能够帮助企业在复杂环境中生存与发展,而且有助于企业实现高水平创新。企业数字化与政府引导、帮扶密不可分,当受到政府数字化激励时,企业数字化进程加快,企业数字化水平得以提升,进而助力高水平创新。

基于此,本文提出以下研究假设:

H2:政府数字化激励能够增强企业数字化能力,进而促进企业创新。

综上所述,本文构建研究框架如图1所示。

3 研究设计

3.1 样本选取与数据来源

出于数据可得性、准确性等因素考虑,本文以2013—2020年我国信息传输、软件和信息技术服务业中高新技术上市公司作为研究样本,剔除部分关键数据缺失的上市公司,以及ST、PT公司,最终得到1 189个观测值。本文研究样本特点如下:首先,样本企业是我国高新技术产业中不可或缺的重要组成部分,对于推动我国科技创新具有重要作用。其次,样本企业是我国高新技术上市公司的代表,对于研究我国高新技术企业发展状况具有重要意义。再次,样本企业是我国数字化激励政策的主要受益者,对于评估我国相关政策实施效果具有重要参考价值。文中,上市公司创新相关数据来自CNRDS数据库,上市公司其它相关数据来源于CSMAR中国经济金融研究数据库。为了避免极端值对结论的影响,本文对模型中涉及的连续变量进行1%和99%分位数缩尾处理。

3.2 变量选取与模型设计

3.2.1 被解释变量

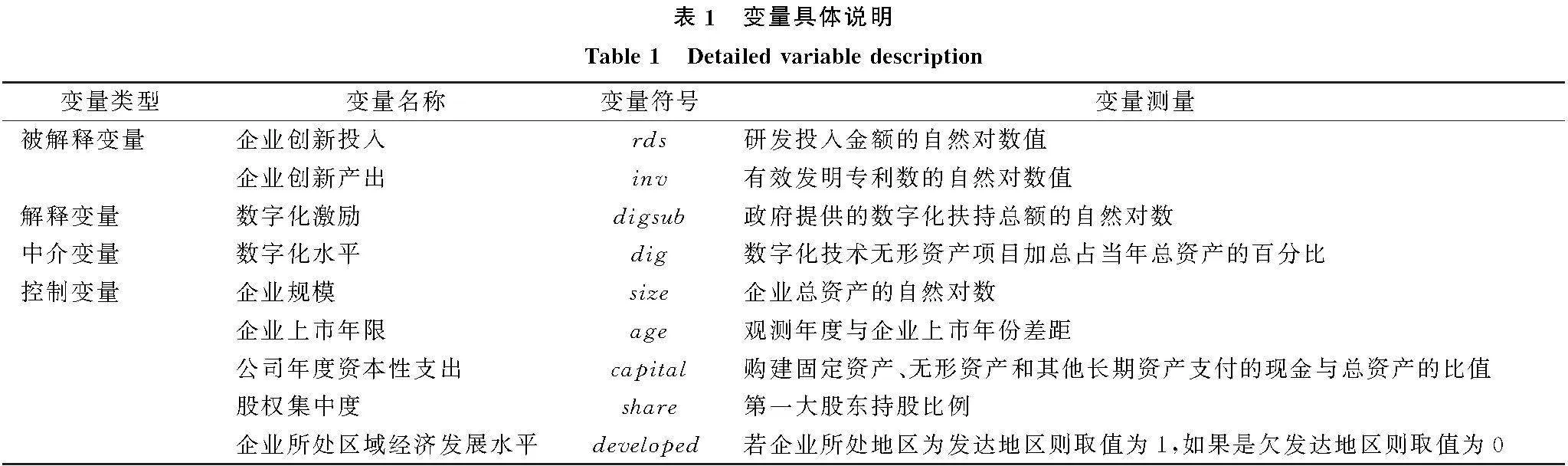

现有研究通常从创新投入与创新产出两个维度对企业创新水平加以衡量。本文认为,研发投入代表企业创新投入意愿,以及管理层对创新重要性的认知,而这种意愿或认知可被认为是企业创新水平的体现。创新产出方面,过往研究通常将专利数量作为创新产出的代理变量。相较于专利申请数量,发明专利数量更能体现企业创新水平。为了全面反映企业创新水平,基于研究假设,本文采用研发投入金额的自然对数值衡量企业研发投入,以年度授权发明专利数量的自然对数值衡量企业研发产出[1]。

3.2.2 解释变量

数字化激励采用政府为企业提供数字化扶持总额的自然对数衡量,代表政府对企业数字化的扶持力度。本文通过对CSMAR数据库“政府补助”项目中与数字化有关的条目(例如转型升级、软件、火炬计划、数字化补贴等)进行逐条人工检验以获取相关数据[24]。

3.2.3 中介变量

对企业数字化水平的衡量,具体做法是当企业披露的无形资产明细项中包含“软件”“客户端”“智能系统”等与数字化相关的关键词时,对相关项目进行人工审核,相关资产可被界定为数字技术无形资产,将所有数字技术无形资产项目加总,计算其占当年总资产的百分比,以此作为企业数字化水平的衡量指标[27]。

3.2.4 控制变量

借鉴现有研究成果,本文将企业规模、企业上市年限、公司年度资本性支出、股权集中度、企业所处区域经济发展水平作为控制变量,具体如下:采用企业总资产的自然对数衡量企业规模;采用观测年度与企业上市年份的差值衡量企业上市年限;采用购建固定资产、无形资产和其它长期资产支付的现金与总资产的比值衡量公司年度资本性支出;采用第一大股东持股比例衡量股权集中度;采用赋值法衡量企业所处区域经济发展水平,若企业所处地区为发达地区则取值为1,若为欠发达地区则取值为0。

本文采用投入与产出两个指标对企业创新水平进行测度,而企业创新投入与企业创新产出可能存在较强的相关性。因此,本文采用似无相关回归估计对各回归方程进行联合估计,以提高方程估计效率。

4 实证分析与检验

4.1 描述性统计与相关性分析

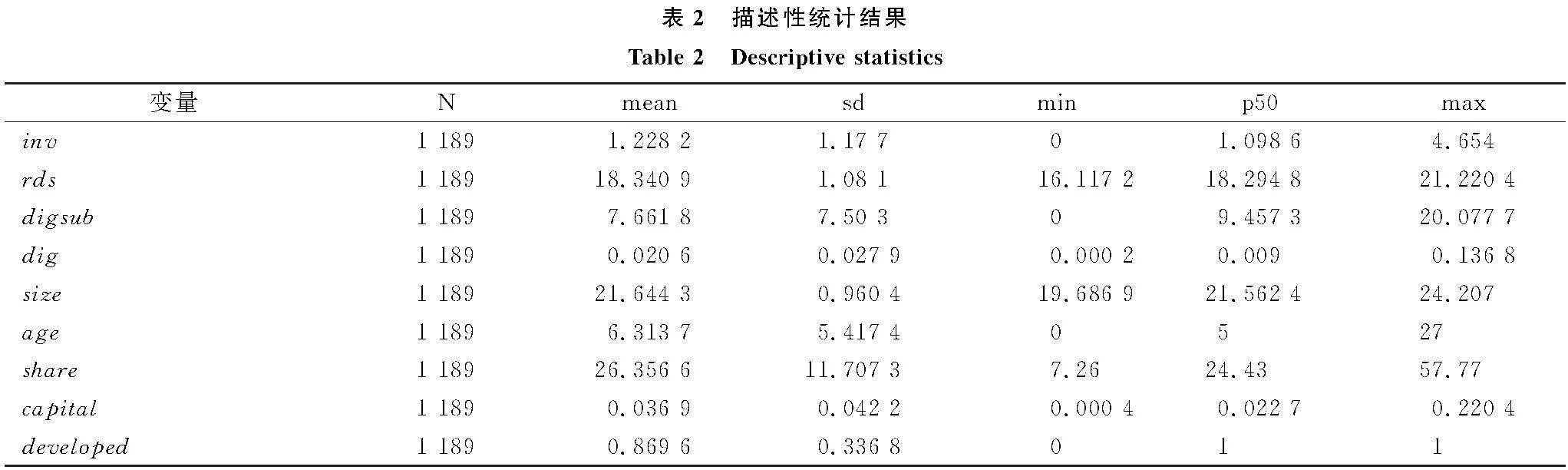

表1、表2分别为变量说明与描述性统计结果。由表2可知,政府数字化激励对企业的影响存在一定差异。企业数字化资产占企业总资产的比值不大,大多数企业数字化程度不存在显著差异,说明样本企业大多已经开始实施数字化战略。相关性检验结果显示,变量间相关性不显著且不存在相关性较强的变量,除企业规模与研发投入间的相关系数绝对值接近0.75外,其它变量间的相关系数绝对值不超过0.5,说明变量间不存在严重共线性问题。

4.2 主效应分析

4.2.1 基准分析结果

本文采用Breusch(1980)提出的研究方法对似无相关回归模型各方程扰动项进行检验。Breusch-Pagan检验结果显示,拒绝各方程扰动项相互独立的原假设,即可以采用似无相关回归方法进行系统估计以提高估计效率。本文采用SUR方法进行系统估计,结果如表3所示。由表3可知,解释变量政府数字化补贴的系数均显著为正,说明政府数字化激励对企业创新投入与产出具有显著促进作用。由此,可以认为数字化激励能够提升企业创新水平,假设H1得到支持。

为了进一步验证政府数字化激励对企业创新的影响,本文对样本进行分时间段回归。由表4可知,解释变量政府数字化补贴的系数均显著为正,同样验证了假设H1。随着时间推移,政府数字化补贴政策对企业创新投入的正向影响减弱,但对企业研发产出的正向影响增强。由此说明,随数字技术发展,政府数字化激励能够促进企业创新投入及产出,而且对企业创新产出的正向影响持续增强。

4.2.2 中介效应分析

参考温忠麟和叶宝娟(2014)的研究成果,本文采用Bootstrap方法进行中介效应检验,结果如表5所示。由表5可知,以创新产出作为因变量,中介效应置信区间下限和上限分别为0.008 2、0.025 6;以创新投入作为因变量,中介效应置信区间下限和上限分别为0.002 9、0.013 1。上述区间均不包含0且位于零值右侧,说明中介效应存在且为正向效应。由此可见,数字化激励有助于企业创新,同时并未因创新资源投入而挤占数字化发展所需资源。由此说明,企业数字化能力在政府数字化激励对企业创新影响过程中发挥中介作用,假设H2得到支持。

为了揭示企业数字化水平在政府数字化激励与企业创新间的中介作用,本文采用企业数字技术无形资产项目加总占当年总资产的比值与去年该比值的差值衡量企业数字化资产投入的动态变化。本文采用Bootstrap方法进行中介效应检验,结果显示,以创新产出作为因变量,中介效应置信区间下限和上限分别为0.010 6、0.031 1;以创新投入作为因变量,中介效应置信区间下限和上限分别为0.003 3、0.016 5。上述区间均不包含0且位于零值右侧,说明中介效应存在且为正向效应。上述结果进一步证明了本文假设。

为探讨政府数字化激励对企业创新的影响机制,本文以企业创新投入作为中介变量,以企业创新产出作为因变量进行中介效应检验。结果显示,政府数字化激励能够通过增加企业创新投入影响企业创新产出。由此说明,政府数字化激励能够通过企业数字化水平影响企业创新,受直接及间接影响而增加的企业创新投入会进一步影响企业创新产出。

4.3 稳健性检验

本文采用替换被解释变量方式进行估计,将原被解释变量企业创新投入对数值替换为研发人员占员工总人数的比值,同时将原被解释变量企业授权发明专利对数值替换为企业被引用专利次数对数值,结果如表6所示。替换后的估计结果与原估计结果基本一致,故可认定本文研究结论具有稳健性。

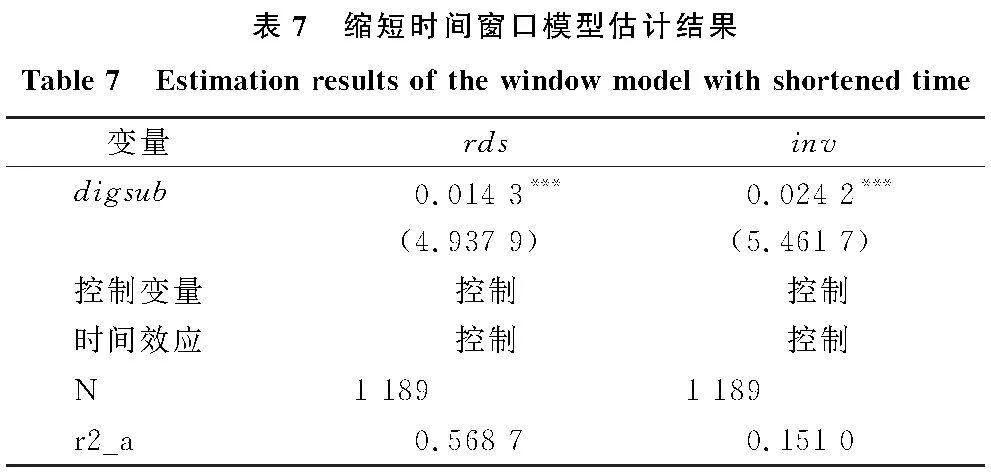

2016年7月,国务院印发的《“十三五”国家科技创新规划》强调创新驱动发展战略并提出推动信息技术发展等要求,可能对样本中的解释变量与被解释变量产生影响。由此,本文剔除2016年以前数据,考察样本子区间发现(见表7),其估计结果与研究结论基本保持一致,故可认定本文研究结论具有稳健性。

本文基于绝对值角度对企业数字化水平进行刻画,以企业数字技术无形资产项目加总取对数替换中介变量。结果发现,中介效应仍然成立,故可认定企业数字化水平在政府数字化激励对企业创新的影响过程中发挥中介作用。

4.4 异质性分析

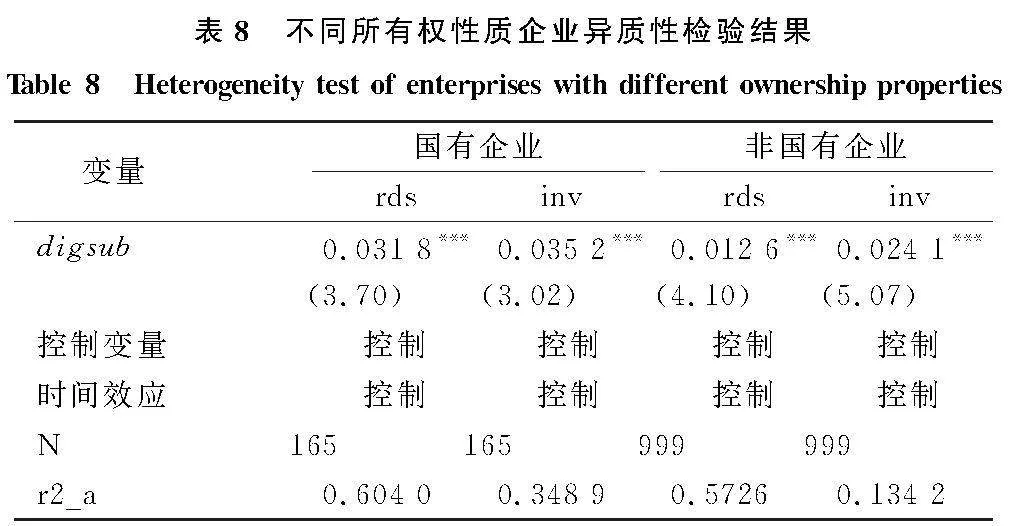

按企业股权性质进行分类估计发现,无论是否为国有企业,数字化激励对企业创新投入与企业创新产出均具有促进作用。由表8估计系数看,国有企业与非国有企业研发投入及研发产出存在一定差异。国有企业作为政府职能的延伸,是政府实现特定经济目标的重要支撑。相较于非国有企业,国有企业提升创新水平的意愿较强,由于受政府监管,其财务风险较低[28]。因此,受到政府数字化激励后,国有企业更有动力加大研发投入。相较于国有企业,非国有企业更看重创新结果而非创新行为。数字经济时代,企业具有较强的数据获取能力。相较于国有企业,非国有企业更善于根据客户需求开展针对性创新。因此,在政府数字化激励对企业研发产出的影响过程中,非国有企业与国有企业差距较小。

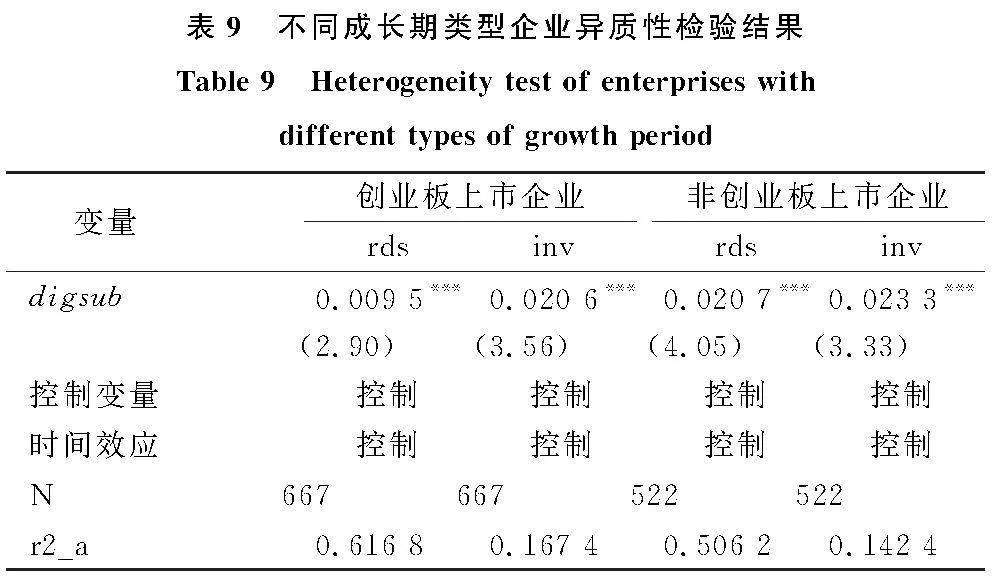

按照企业成长期分类估计后发现,无论是否为创业板上市企业,政府数字化激励对企业创新投入与产出均发挥促进作用,检验结果如表9所示。其中,相较于非创业板上市企业,政府数字化激励对创业板上市企业研发投入影响的估计系数值较低。相较于非创业板上市企业,创业板上市企业更加顾忌创新面临的风险,且更加重视企业业绩。因此,相较于非创业板上市企业,政府数字化激励对创业板上市企业研发投入的促进作用较弱。创业板上市企业创新产出的估计系数与非创业板上市企业的估计系数虽然接近,但仍存在一定差距。这是因为相较于创业板上市企业,非创业板上市企业结构更为明确且企业规模更大,能够更好地发挥内部各主体作用,高效配置政府给予的激励资源,最终实现高创新产出。

考虑到不同性质企业数字化水平在政府数字化激励与企业创新间的中介效应,本文进行分样本检验,结果如表10所示。其中,非国有企业以及创业板上市公司数字化水平在政府数字化激励对企业创新影响过程中并未发挥中介作用。相较于国有企业,非国有企业数字化意愿较低,这是由于非国有企业存在对政府补助资源的侵占行为,导致数字化补助并未完全用于提高自身数字化水平。对于创业板上市企业而言,其对创新投入持谨慎态度,导致政府数字化激励难以通过提高企业数字化水平促进创新投入。

5 结语

5.1 结论

本文选择2013—2020年我国信息传输、软件和信息技术服务业上市公司数据进行研究,探讨政府数字化激励和企业数字化水平对企业创新的影响,得到以下主要结论:

(1)政府数字化激励对企业创新具有促进作用。

(2)相较于非国有企业,政府数字化激励对国有企业创新水平的促进作用更显著;相较于创业板上市企业,政府数字化激励对非创业板上市企业创新水平的促进作用更显著。

(3)企业数字化水平在政府数字化激励与企业创新能力间发挥中介效应。分样本讨论发现,非国有企业及创业板上市公司数字化水平在政府数字化激励与企业创新能力间均发挥中介效应这一假设不成立。

5.2 管理启示

(1)政府数字化激励对企业创新具有积极影响,上述影响很大程度上是通过提升企业数字化水平实现的。因此,企业管理者应正确认识数字化与创新间的关系,科学配置内部资源以加快数字化进程,提升组织灵活度,为企业创新扫清内部障碍。

(2)企业管理者需要考虑组织内部数字化战略对创新投入与产出的影响。企业需要对创新前景进行预判,根据组织内部情况实施具有个性化特点的数字化战略,以获取竞争优势。

(3)企业管理者应意识到当前环境的复杂性,不断增强企业数字化意识,以数字化驱动创新,以便在未来竞争中占据优势。

5.3 政策建议

(1)政府需要进一步完善企业数字化激励政策,促进企业数字化创新,进而实现产业升级。具体而言,政府应考虑不同行业企业需求。例如,制造业相关人才不足,政府可以通过人才补贴方式激励企业数字化发展。对于国有企业而言,政府可以针对数字化产品进行补贴,从而促进产品创新;对于非国有企业而言,政府可以采用数字化相关税收减免以缓解企业财务困境。对规模不同企业亦是如此,政府需要有针对性地帮助中小企业实现数字化发展目标。

(2)政府需要助力企业数字化发展,坚持实施创新驱动发展战略。宏观层面,政府应进一步完善数字化相关基础设施,为企业数字化发展营造良好的环境;市场层面,政府应推动数据要素充分流动,同时优化监管制度,构建良好的数据治理环境;企业层面,政府应加大对企业数字化发展的激励力度,消除企业数字化发展阻力。

5.4 不足与展望

本文存在以下不足:第一,将高新技术企业作为研究对象,样本容量相对有限。未来可以采用更全面的数据进行分析,得到更具有普适性的研究结论,也可以调查更多行业,以了解行业异质性对企业创新的影响。第二,将上市企业作为研究对象,并未探讨同一区域内企业所具有的共性。未来可以区域为单位,对不同区域企业进行系统研究,进一步验证相关结论。第三,政府数字化激励对企业创新的影响机制可能存在多条路径,未来可以进一步探讨政府数字化激励对企业创新能力的影响。

参考文献:

[1] 杨国超,刘静,廉鹏,等.减税激励、研发操纵与研发绩效[J].经济研究,2017,52(8):110-124.

[2] WANYI CHEN, RONG JIN.Does tax uncertainty affect firm innovation speed[J].Technovation, 2023,125(3): 102771-102793.

[3] YANG SONG,ZHIYUAN ZHANG,JEAN-MICHEL SAHUT,et al.Incentivizing green technology innovation to confront sustainable development[J].Technovation,2023,126(8):102788-102799.

[4] 施建军,栗晓云.政府补助与企业创新能力:一个新的实证发现[J].经济管理,2021,43(3):113-128.

[5] 卫舒羽,肖鹏.税收优惠、财政补贴与企业研发投入——基于沪深A股上市公司的实证分析[J].税务研究,2021,37(5):40-46.

[6] 张璇,刘贝贝,汪婷,等.信贷寻租、融资约束与企业创新[J].经济研究,2017,52(5):161-174.

[7] 陈钰芬,金碧霞,任奕.企业社会责任对技术创新绩效的影响机制——基于社会资本的中介效应[J].科研管理,2020,41(9):87-98.

[8] 段军山,庄旭东.金融投资行为与企业技术创新——动机分析与经验证据[J].中国工业经济,2021,38(1):155-173.

[9] 陈红,张玉,刘东霞.政府补助、税收优惠与企业创新绩效——不同生命周期阶段的实证研究[J].南开管理评论,2019,22(3):187-200.

[10] 周海涛,张振刚.政府研发资助方式对企业创新投入与创新绩效的影响研究[J].管理学报,2015,12(12):1797-1804.

[11] 白俊红.中国的政府Ramp;D资助有效吗? 来自大中型工业企业的经验证据[J].经济学(季刊),2011,10(4):1375-1400.

[12] ZUO Z, LIN Z. Government Ramp;D subsidies and firm innovation performance: the moderating role of accounting information quality[J].Journal of Innovation amp; Knowledge,2022,7(2):100176-100187.

[13] 李万福,杜静,张怀.创新补助究竟有没有激励企业创新自主投资——来自中国上市公司的新证据[J].金融研究,2017,60(10):130-145.

[14] 张中华,刘泽圻.政府创新补助提高了企业全要素生产率吗——基于创新和非创新补助影响的比较研究[J].产业经济研究,2022,21(3):113-127.

[15] 陈堂,陈光,陈鹏羽.中国数字化转型:发展历程、运行机制与展望[J].中国科技论坛,2022,38(1):139-149.

[16] BOLAND R J, LYYTINEN K, YOO Y. Wakes of innovation in project networks: the case of digital 3-D representations in architecture, engineering, and construction[J]. Organization Science, 2007, 18(4): 631-647.

[17] 李晓华.数字经济新特征与数字经济新动能的形成机制[J].改革,2019,35(11):40-51.

[18] WANG Y, TIAN Q, LI X, et al. Different roles, different strokes: how to leverage two types of digital platform capabilities to fuel service innovation[J]. Journal of business research, 2022, 144(1): 1121-1128.

[19] 吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144.

[20] NIU Y,WEN W, WANG S,et al.Breaking barriers to innovation: the power of digital transformation[J].Finance Research Letters, 2023, 51(3):103457-103464.

[21] LIU X, LIU F,REN X. Firms' digitalization in manufacturing and the structure and direction of green innovation[J]. Journal of Environmental Management, 2023,335(3):117525-117534.

[22] 郭研,郭迪,姜坤.政府资助、项目筛选和企业的创新产出——来自科技型中小企业创新基金的证据[J].产业经济研究,2015,14(2):33-46.

[23] 史宇鹏,王阳,张文韬.我国企业数字化转型:现状、问题与展望[J].经济学家,2021,33(12):90-97.

[24] 戚聿东,蔡呈伟.数字化对制造业企业绩效的多重影响及其机理研究[J].学习与探索,2020,42(7):108-119.

[25] BHARADWAJ A, EL SAWY O A, PAVLOU P A, et al. Digital business strategy: toward a next generation of insights[J]. MIS Quarterly, 2013, 37(2): 471-482.

[26] 荆文君,孙宝文.数字经济促进经济高质量发展:一个理论分析框架[J].经济学家,2019,31(2):66-73.

[27] 何帆,刘红霞.数字经济视角下实体企业数字化变革的业绩提升效应评估[J].改革,2019,35(4):137-148.

[28] 张永珅,李小波,邢铭强.企业数字化转型与审计定价[J].审计研究,2021,37(3):62-71.

Government Digital Incentives, Enterprise Digital Level and Firm Innovation

Abstract:The rapid development of digital technologies such as big data, artificial intelligence, cloud computing, etc., has brought profound changes to the economy and society, and has given rise to the emergence and growth of the digital economy. The digital economy has become an important driving force for China's economic development in the new era, and its scale has ranked second in the world, accounting for more than 40% of the GDP. To develop the digital economy and achieve high-quality economic development, it is necessary to promote the digital transformation of enterprises and enhance their innovation capabilities. However, the digital transformation of enterprises is not only affected by the market mechanism, but also influenced by government policies and incentives. Therefore, it is of great theoretical and practical significance to explore the impact of government digital incentives on firm innovation and its underlying mechanism.

In order to examine the effect of government digital incentives on firm innovation and the mediating role of enterprise digitalization level in this process, the study adopts the theory of enterprise growth as the theoretical framework, and selects high-tech listed companies in China's information transmission, software and information technology service industry from 2013 to 2020 as the research sample, for these sample enterprises are an important part of China's high-tech industry, and play an important role in promoting China's scientific and technological innovation and economic transformation; while they are the main beneficiaries of China's digitalization policy, which is of great significance for assessing the implementation effect and improvement direction of China's policy. Then the study uses the seemingly unrelated regression (SUR) method to conduct systematic estimation. It measures firm innovation from two dimensions: innovation input and output, using the natural logarithm of Ramp;D expenditure and the natural logarithm of the number of effective invention patents as the proxy variables, respectively, and the natural logarithm of the total amount of digitization support provided by the government as the proxy variable for digitization incentives and the ratio of digitization technology intangible assets to total assets as the proxy variable for enterprise digitization level. The paper sets control variables such as enterprise size, the number of years the enterprise has been on the market, the company's annual capital expenditures, etc.

The main findings of the paper are as follows.(1) Government digital incentives have a significant positive impact on both firm innovation input and output, indicating that digital incentives can enhance firm innovation level and thus supporting hypothesis H1. (2) Enterprise digitization level plays a significant positive mediating role between digital incentives and firm innovation, suggesting that government incentives can promote firm innovation by improving enterprise digitization level and thus supporting hypothesis H2. (3) The effect of government digital incentives on firm innovation varies according to the equity nature and growth period of enterprises. Specifically, government digital incentives have a more effective promoting effect on state-owned enterprises and innovation level, while for GEM-listed companies, government digital incentives stimulate their Ramp;D investment levels more effectively than other listed companies.

The paper extends previous research on the impact of government incentives on firm innovation by focusing on the digital incentives, which are different from traditional subsidies and tax incentives, and examines their effect on both innovation input and output. Then, it reveals the mechanism by which government digital incentives affect firm innovation by introducing and testing the mediating role of enterprise digitization level. Moreover, it conducts heterogeneity analysis based on the equity nature and growth period of enterprises, and provides more nuanced and specific insights for policy design and implementation.

Hence, the study argues that it is essential for enterprises to actively respond to the national strategy of developing the digital economy, seize the opportunities brought by government digital incentives, and enhance their digitization level and innovation capabilities; and it is imperative for government departments to improve the digital-related policies, optimize the allocation of resources, promote the flow of data elements, and balance the trade-offs between incentives and market discipline.

Key Words:Government Subsidies; Firm Innovation; Digitalization Level

猜你喜欢

河北经贸大学学报·综合版(2016年4期)2017-01-09 09:39:47

时代金融(2016年30期)2016-12-05 19:16:07

时代金融(2016年29期)2016-12-05 13:44:18

现代经济信息(2016年2期)2016-10-27 09:59:18

商业会计(2016年13期)2016-10-20 15:52:14

商业会计(2016年13期)2016-10-20 15:30:06

财税月刊(2016年3期)2016-06-01 15:27:22

中国市场(2016年15期)2016-04-28 09:25:40

中国市场(2016年15期)2016-04-28 09:18:25

商情(2016年11期)2016-04-15 07:24:07