企业ESG表现具有同群效应吗?

2025-02-05 00:00:00张琨连璐瑶

河北经贸大学学报 2025年1期

摘 要:

随着“双碳”目标的提出以及绿色可持续发展的推进,ESG理念为企业决策提供了新的思路。基于此,以2015—2022年中国A股上市企业为研究样本,引入空间面板计量模型,构建地区和行业空间权重矩阵,来考察企业ESG表现的同群效应。研究结果表明:同群企业ESG表现(内生同群效应)和其特征变量(外生同群效应)对目标企业ESG表现具有正向影响,且行业同群效应强于地区同群效应,模范企业能够激励同区域和同行业企业积极履行社会责任;机制检验发现,在市场竞争越激烈的行业以及法治环境越好的地区,企业ESG表现的同群效应越显著。对同群效应的经济后果进行分析,发现地区和行业同群效应分别对企业股票收益和股票流动性具有显著正向作用。因此,中国应充分发挥标杆企业的领航作用,加强地区法治环境建设,完善ESG披露准则,重视行业协会建设,进而提升企业ESG表现以及股票市场表现。

关键词:

ESG表现;同群效应;空间计量;空间权重矩阵;股票市场

中图分类号:F275.5

文献标识码:A文章编号:1007-2101(2025)01-0080-12

收稿日期:2023-12-20

基金项目:河北省社会科学基金一般项目“数字经济赋能河北制造业高质量发展的作用机制与贡献研究”(HB23YJ011)

作者简介:

张琨(1984-),男,河北邯郸人,河北经贸大学副教授,博士。

一、引言

党的二十大报告提出,高质量发展是全面建设社会主义现代化国家的首要任务[1]。自21世纪以来,中国逐步由高速发展向高质量发展转变,同时能源和资源枯竭、生态环境恶化、社会问题突出和企业破产频发等问题日益凸显,引起国家及社会各界广泛关注。在此背景下,高质量可持续发展的绿色经济理念日益成为中国新发展阶段的动力源和落脚点,可持续发展不仅成为政府治理和企业发展的重要目标,也成为学术界关注的焦点。联合国研究报告Who Cares Wins中首次提出ESG概念,ESG是关注企业环境责任E(Environmental)、社会责任S(Social)和公司治理G(Government)三个维度的非财务绩效评价体系,不同于传统财务性指标,ESG重点考察企业环境保护、社会责任、治理结构、员工健康、供应链管理、反腐败等非财务性指标,既是一种新的绿色经济发展理念,也是国际上衡量企业可持续发展水平的重要标准,该理念的提出引起国内外的高度关注和讨论。ESG发展理念高度契合中国“五位一体”的总体布局和“创新、协调、绿色、开放、共享”新发展理念,ESG理念的普及和推广能够以市场的力量推动企业实现可持续绿色发展。然而,ESG理念在国内起步较晚,中国上市公司协会发布的《2021年度A股上市公司ESG信息披露情况报告》显示,截至2022年4月,仅有1 366家企业(占比29.42%)在巨潮资讯网上披露了2021年企业社会责任报告①。从整体来看,中国披露ESG报告的企业占比较小,报告披露的规范性并不完善,因而企业的ESG表现仍存在较大的提升空间。

随着披露ESG报告的企业数量增加,ESG表现的相关研究愈加丰富。现有文献不仅对企业ESG表现的影响因素进行考察,如高管激励制度、董事会规模[2]、机构投资者持股[3]等,还探究了ESG表现的经济后果,如企业价值[4]、资本成本[5]、企业风险[6]等,但鲜有文献探究企业间ESG表现的相互影响。企业参照同群企业的行为和特征做出与同群企业一致的决策,这种“近朱者赤,近墨者黑”的相互影响被称为同群效应。有研究表明,企业社会责任比其他经济活动更容易受到同群企业决策的影响[7],企业社会责任逐渐被融入企业竞争中,企业为了获取竞争优势而相互模仿去执行企业社会责任,因此企业社会责任具有同群效应。而ESG作为企业社会责任的延续与转变,企业ESG表现也可能受同群企业ESG表现的影响。本文参照朱艳丽等[8]的做法,同时考虑企业内生和外生同群效应,内生同群效应是指同群企业类似行为对本企业行为产生的影响,而同群企业特征信息对本企业行为产生的影响为外生同群效应。因此,本文聚焦于研究企业的ESG表现是否受其他企业ESG表现和其特征信息的影响,即是否存在同群效应,并将同群效应分为内生和外生同群效应,对其背后的形成机制进行探讨。

本文的创新点主要体现在:第一,引入空间杜宾模型来考察企业ESG表现的同群效应。已有研究通常粗略地采用所有同群企业特征变量的平均值来衡量同群效应,这种方法仅检验同群企业ESG表现对目标企业②ESG表现的影响,而本文通过设定空间权重矩阵定义同群效应,并运用空间杜宾模型,能够检验同群企业ESG表现和同群企业特征变量对目标企业ESG表现的影响,克服了传统方法因遗漏变量而产生的内生性问题。第二,基于地区和行业两个维度划分同群企业,有助于比较地区同群效应和行业同群效应对企业ESG表现的影响差异。第三,基于竞争者和政府两个视角,剖析验证了行业竞争和法治环境对企业ESG表现同群效应的影响机制,并进一步探讨了ESG表现同群效应对企业股票市场表现的正向影响,为研究企业股票市场表现的外部影响因素提供参考与借鉴。

二、理论分析与研究假设

(一)ESG表现的同群效应分析

个体的行为不但受其自身特征信息的影响,而且还会受到其所属群体中其他个体的行为和特征信息的影响,从而导致群体内不同个体间相互模仿,最终形成趋同的现象,这就是所谓的同群效应。同群效应最早由Alexander等[9]发现存在于美国高等教育中,伴随交叉学科研究的不断发展,同群效应也被广泛应用于公司治理等领域。根据现有研究,组织或个人在进行决策时会通过模仿和学习的方式来降低不确定性,不确定性是鼓励模仿的强大力量[10]。根据制度理论,在面对不确定性时,企业进行模仿是一种理性行为,能够有效降低企业为了减少不确定性而产生的搜索成本;此外,模仿性同时有助于企业获取合法性认同,提高自身声誉,而获得合法性作为模仿行为的首要目的,能够改善企业的生存前景,可见为获取合法性而进行的模仿行为也是理性的。因此,在信息不充分的条件下,对同群企业进行模仿和学习的行为,未必是盲目、被动的非理性决策,反而可能是为了降低企业信息收集成本,减少不确定性的积极决策。

伴随着ESG理念的不断深入,学术界对于履行ESG责任对企业的影响仍存在争议。多数学者认为企业履行ESG责任会实现长期效应,根据利益相关者理论,积极履行ESG责任有助于企业获得政府的认可,为企业生存发展营造良好的政治环境,还会赢得投资者的关注与支持,为企业创造社会声誉,最终实现企业价值的提升[11]。还有部分学者持反对意见,认为履行ESG责任是企业管理层的“自利工具”,管理层可能通过选择性信息披露来掩盖自身不道德行为和负面消息,夸大正面消息来树立良好形象,为自身行为“辩护”[12],然而这种包装行为是以牺牲股东利益作为代价的,增加了企业的成本和风险,同时可能会对企业用于研发创新或其他方面的资金产生挤出效应[13],未考虑到企业的长期可持续发展,使企业处于劣势地位。因此,对上市公司来说,如何实施ESG表现以及ESG表现的投入回报比都存在很大的不确定性,企业在事前难以获取完备信息对ESG表现的投入成本和预期收益进行合理估计与分析,面对不确定性环境,目标企业为了降低独立决策的风险和成本,有动力学习和模仿其他企业的ESG表现,进而形成ESG表现的同群效应。目前学术界大多以“同一行业”作为同群企业的界定标准,根据动态竞争理论,同行业企业存在激烈的竞争和互动关系,相似的市场和风险促使行业企业产生趋同行为。王琳等[14]发现A股上市企业会模仿同行业内其他因披露社会责任信息而获取竞争优势的企业,同群效应对企业价值提升具有促进作用;刘柏等[15]也证实了企业会“顺应潮流”,受同行业企业社会责任的传染。在中国不断深化可持续发展的背景下,履行ESG责任已经成为企业更好获得合法性认同和利益相关者认可的重要途径,社会各主体逐渐重视ESG责任意识,企业间竞争压力不断加剧,差异化战略通常伴随着高风险和高投入,为了避免处于不利境地,目标企业会积极与同群企业的ESG表现保持一致或类似。因此竞争压力和决策不确定性会促使企业密切关注竞争对手,通过参考其战略决策或模仿其战略行为来降低信息成本和决策风险,从而维持市场地位与竞争优势。基于此,本文将“同一行业”作为界定同群企业的一种标准,提出假设H1。

假设H1:企业ESG表现具有行业同群效应,即同行业企业ESG表现对目标企业ESG表现有显著正向影响。

企业间竞争不仅存在于行业市场份额竞争中,还存在于当地技术市场、产业政策等软资源的竞争中。地区内部资源条件、政策标准等不断调整和变化,为了更好适应变化所带来的不确定性,企业会加强对地区企业网络中ESG信息的收集,并将同一地区的企业作为ESG表现参照对象。地理距离越近,企业之间信息交流的机会越多[16],在社会责任领域,张林等[17]认为同区域企业高管间发生决策互动,促使企业形成社会责任趋同;潘孝珍[18]和冯梅等[19]发现企业社会责任在空间上具有积极的互动效应,模范企业可以为周边企业树立榜样并提高其社会责任的履行程度;李碧宇[20]也证实了基于向地方政府寻租的动机,同地区企业社会责任表现具有高度显著的同群效应。可见,同一区域是企业发生决策互动的重要条件,基于此,本文将“同一地区”作为界定同群企业的一种标准,提出假设H2。

假设H2:企业ESG表现具有地区同群效应,即同地区企业ESG表现对目标企业ESG表现有显著正向影响。

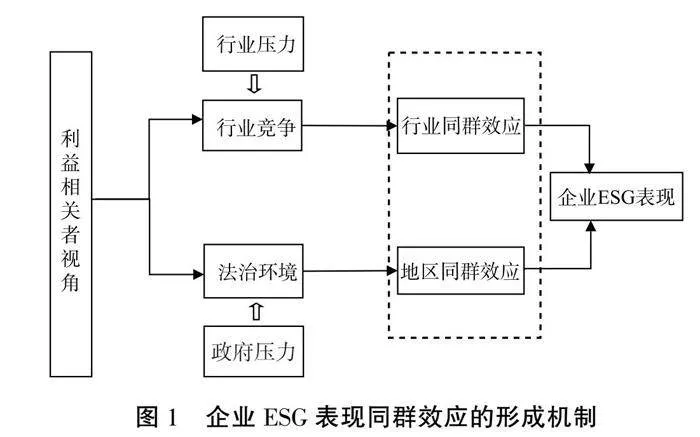

(二)ESG表现同群效应的形成机制

关于企业社会责任同群效应的作用机制,Haunschild等[21]在新制度主义理论和组织学习理论的基础上,提出了模仿目标的选择主要有频率模仿、特征模仿和结果模仿三种方式;王琳等[14]认为,企业披露社会责任信息的动机一是源于外部环境压力,如政府等对信息披露的相关强制规定,以及社会媒体的舆论监督和来自竞争对手的激烈竞争;二是源于对自身利益的考虑,如提高声誉、获取合法性认同以及增加企业价值等。冯梅等[19]基于同群压力视角,分别从行业竞争压力和环境规制压力两方面剖析企业跨地区和地区内不同情境下环境责任响应机制;张林等[17]探讨了利益相关者压力对社会责任同群效应的显著促进作用,主要从社会压力、行业压力和政府压力三个维度进行阐述。基于此,ESG信息披露作为企业社会责任的体现,是向利益相关者传递内部积极信号的重要载体,根据利益相关者理论,本文基于竞争者和政府视角,认为行业压力和政府压力是企业ESG表现同群效应形成的重要机制。

行业同群效应的形成机制为行业压力,而行业压力主要体现在行业竞争上。面对激烈的行业竞争,企业会更加关注竞争对手的行为和战略,对于处于竞争程度较高行业的企业,一方面,在市场份额和资源有限的条件下,面对残酷的市场淘汰制,企业会选择与其他同行企业采取相似的战略,通过模仿同行企业来达到与竞争对手的战略性匹配,最终实现竞争均衡,降低引发更激烈竞争的可能。在面临的竞争对手越多、竞争越激烈的行业,当企业看到同群企业ESG信息披露表现较好,就越会进行模仿和学习,越有必要提高ESG信息披露质量,加大ESG责任投入,进而向投资者传递利好信息,获得关注与信任,从而增强企业的竞争实力使其避免被行业淘汰。另一方面,激烈的行业竞争有助于企业间进行信息交换和资源流动,从而使同行企业间的模仿频率和效率得到进一步提升,ESG表现的同群效应就更为显著。此外,行业竞争程度的提升会增加决策环境的复杂性,提高各企业主体间的关联程度,企业参照其他关联方行为来制定自身战略的动机更强。因此,本文提出假设H3。

假设H3:在市场竞争越激烈的行业,企业ESG表现越容易受到同群效应的影响。

地区同群效应的形成机制为政府压力,而政府压力主要体现在法治环境上。根据新制度理论,企业需要遵从利益相关者的制度和规则来满足合法性的需求。政府作为重要的利益相关者之一,通过法律法规、责任监管和政策发布等多种外部性压力来引导企业承担起社会责任。外部制度压力是企业承担社会责任的重要影响因素[22],法治环境则从制度层面规范企业ESG信息披露表现。在法治环境较好的地区,一方面,企业能够获得更多的法律制度保障,同样也会受到相关政策的规制与约束,企业要求合法性认同的压力也会越大,为满足合法性需求,企业会增强履行ESG责任的积极性。而地区内资源条件、环保标准等在不断变化,为了能够更好顺应政策导向,企业会密切关注本地组织网络中的企业信息,作为决策参考对象,学习并模仿地区内ESG表现较好的模范企业。另一方面,政府在社会资源配置过程中发挥主导作用,且以绝对的优势掌握着攸关企业生存和发展的关键资源,构建良好的政商关系有利于企业获取更多关键资源,因此企业积极承担社会责任更容易获得利益相关者的认可,取得更多政府资源的青睐,政府会偏好将资源分配给积极承担社会责任的企业,从而产生寻租效应

[20],政府也倾向于与ESG表现好的企业开展合作,从而为企业带来长期利益。企业通过提高ESG投入来获得政府的认可,与地区内其他企业竞争资源,同地区内其他企业积极的ESG表现也更会激励本企业提高ESG表现,从而形成良性循环。因此,本文提出假设H4。

假设H4:在法治环境越好的地区,企业ESG表现越容易受到同群效应的影响。

上述形成机制如图1所示。

三、研究设计和变量说明

(一)样本选择与数据来源

本文选取2015—2022年中国沪深A股上市企业为研究样本,对研究数据进行如下标准的处理:(1)剔除金融类上市公司;(2)剔除标有ST、*ST类的公司;(3)剔除样本主要变量数据异常或缺失的公司;(4)剔除在同一行业内不多于两家企业的上市公司;(5)剔除样本期间内变更注册地或行业代码的公司;(6)为了控制异常值和极端值的影响,本文对样本中所有的连续变量在1%和99%分位数水平上进行了Winsorize缩尾处理。最终得到1 000家上市公司,共8 000个样本,企业ESG表现的华证评分数据来源于同花顺数据库,其余数据均来自国泰安(CSMAR)数据库。

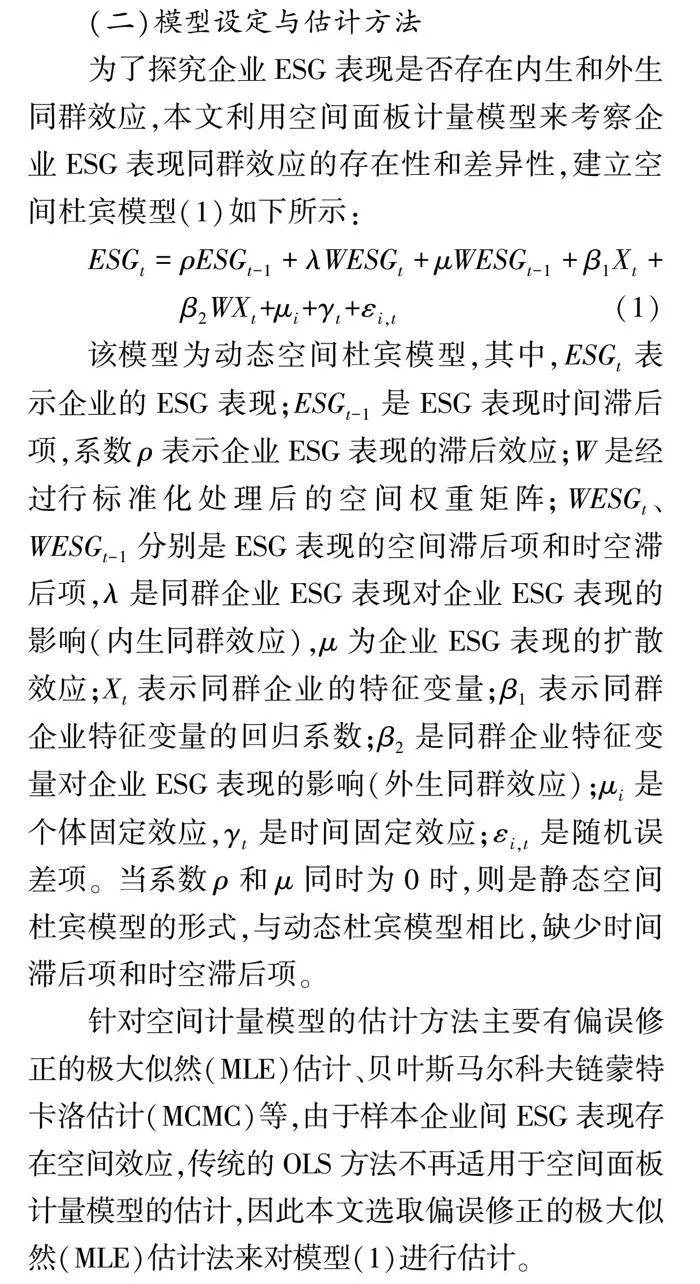

(二)模型设定与估计方法

为了探究企业ESG表现是否存在内生和外生同群效应,本文利用空间面板计量模型来考察企业ESG表现同群效应的存在性和差异性,建立空间杜宾模型(1)如下所示:

ESGt=ρESGt-1+λWESGt+μWESGt-1+β1Xt+β2WXt+μi+γt+εi,t(1)

该模型为动态空间杜宾模型,其中,ESGt表示企业的ESG表现;

ESGt-1是ESG表现时间滞后项,系数ρ表示企业ESG表现的滞后效应;W是经过行标准化处理后的空间权重矩阵;WESGt、WESGt-1分别是ESG表现的空间滞后项和时空滞后项,λ是同群企业ESG表现对企业ESG表现的影响(内生同群效应),μ为企业ESG表现的扩散效应;Xt表示同群企业的特征变量;β1表示同群企业特征变量的回归系数;β2是同群企业特征变量对企业ESG表现的影响(外生同群效应);μi是个体固定效应,γt是时间固定效应;εi,t是随机误差项。当系数ρ和μ同时为0时,则是静态空间杜宾模型的形式,与动态杜宾模型相比,缺少时间滞后项和时空滞后项。

针对空间计量模型的估计方法主要有偏误修正的极大似然(MLE)估计、贝叶斯马尔科夫链蒙特卡洛估计(MCMC)等,由于样本企业间ESG表现存在空间效应,传统的OLS方法不再适用于空间面板计量模型的估计,因此本文选取偏误修正的极大似然(MLE)估计法来对模型(1)进行估计。

(三)空间权重矩阵设定

本文借鉴朱艳丽等人[8]的做法,从地区和行业2个维度构造空间权重矩阵,其中,地区空间权重矩阵W_pro为n×n维的0-1矩阵,以省份为标准进行划分,地区同群企业是与企业注册地所在省份相同的企业,省份相同则赋值为1,不同则赋值为0。行业空间权重矩阵W_ind也是n×n维的0-1矩阵,根据2012年中国证监会行业分类标准进行划分,行业同群企业是与企业所属行业相同的企业,同一行业则赋值为1,不同行业则赋值为0。地区空间权重矩阵W_pro和行业空间权重矩阵W_ind的具体设定如下所示:

W_promn=

1,企业m与企业n的注册地处于 同一省份

0,其他

W_indmn=

1,企业m与企业n同属于一个行业

0,其他

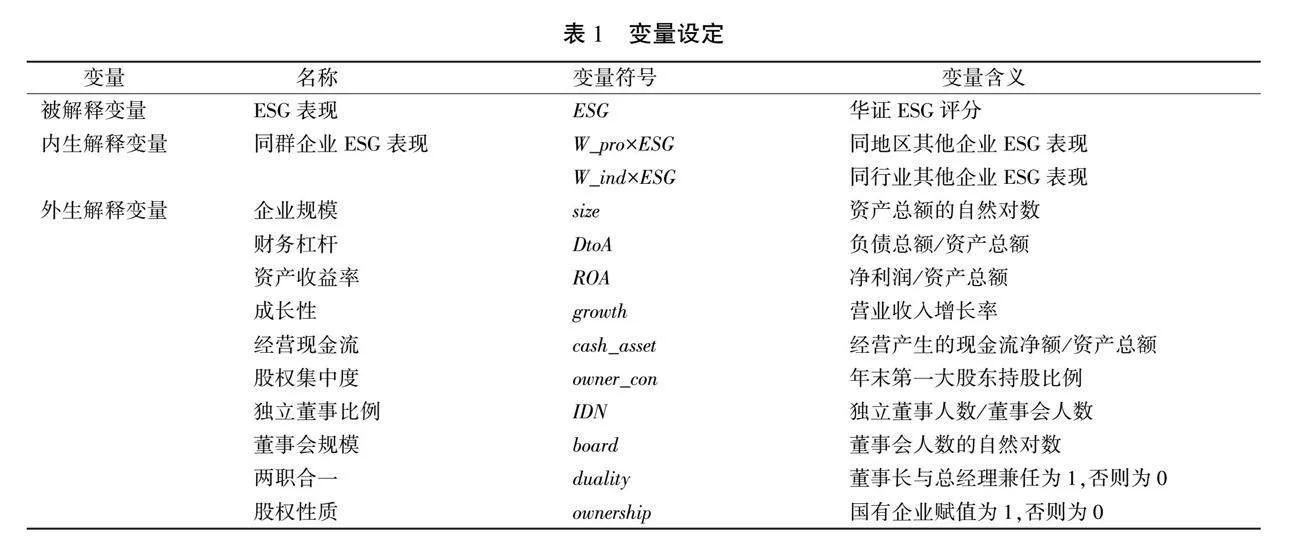

(四)变量选择

华证指数参考国际主流方法和实践经验,结合中国国情并基于资本市场的特点,确立了华证ESG评级体系,共设立了16个主题和44个关键性指标,其数据具有良好的连续性和丰富性,且包括所有上市公司的数据。因此本文选取华证ESG评分作为衡量ESG表现的核心指标,分数越高表明企业ESG表现越好。在处理数据过程中,为避免ESG评分过大而造成回归系数出现极差问题,本文将ESG评分除以100后再将其纳入空间计量模型进行回归分析。本文核心变量的具体测度方法如表1所示。

四、实证检验与结果分析

(一)描述性统计

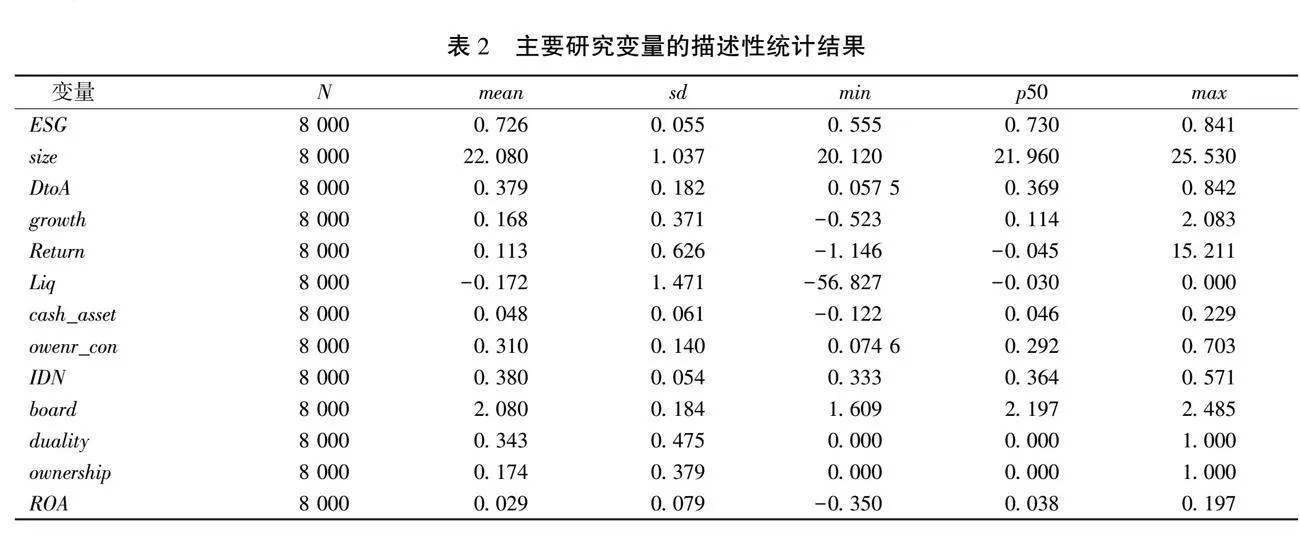

通过Stata16.0对样本数据进行分析,表2展示了主要研究变量的描述性统计结果。通过观察可知,本研究的核心解释变量ESG表现,极小值为0.555,极大值为0.841,表明中国上市公司间的ESG表现水平存在较大差异。企业规模的标准差为1.037,在样本企业间差距较大,在对企业ESG表现的同群效应进行分析时,应重视上述差异。样本企业的股权性质平均值为0.174,表明非国有企业占比较大。

(二)实证结果分析

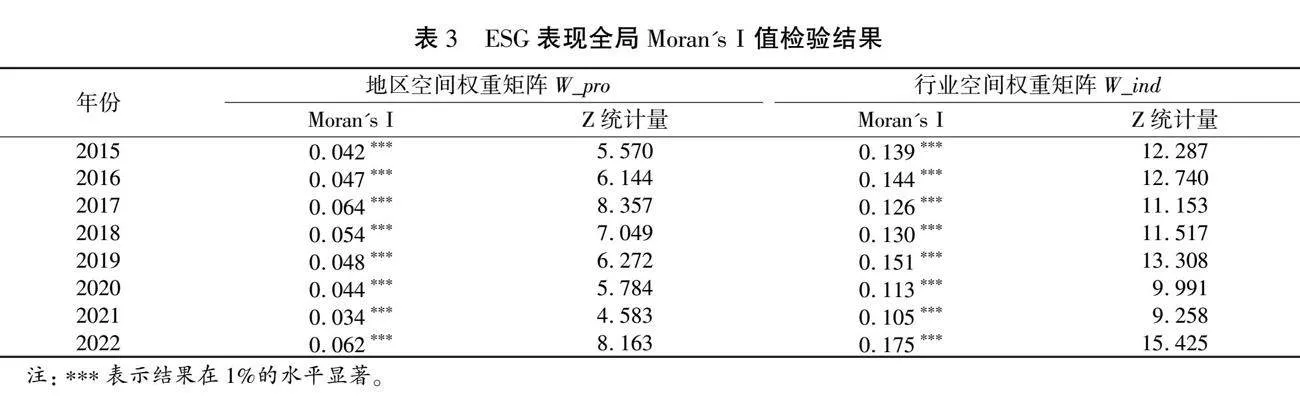

1.空间相关性分析。

表3是不同空间权重矩阵下2015—2022年中国A股上市公司ESG表现全局空间自相关的检验结果,本文采用Moran's I指数进行检验。从表中能够看到,无论是地区空间权重矩阵,还是行业空间权重矩阵下的Moran's I值都是正值,且通过了显著性检验,表明企业的ESG表现在地区和行业上都存在显著的空间正相关性,为后续考察同群效应奠定了基础。

2.企业ESG表现同群效应分析。

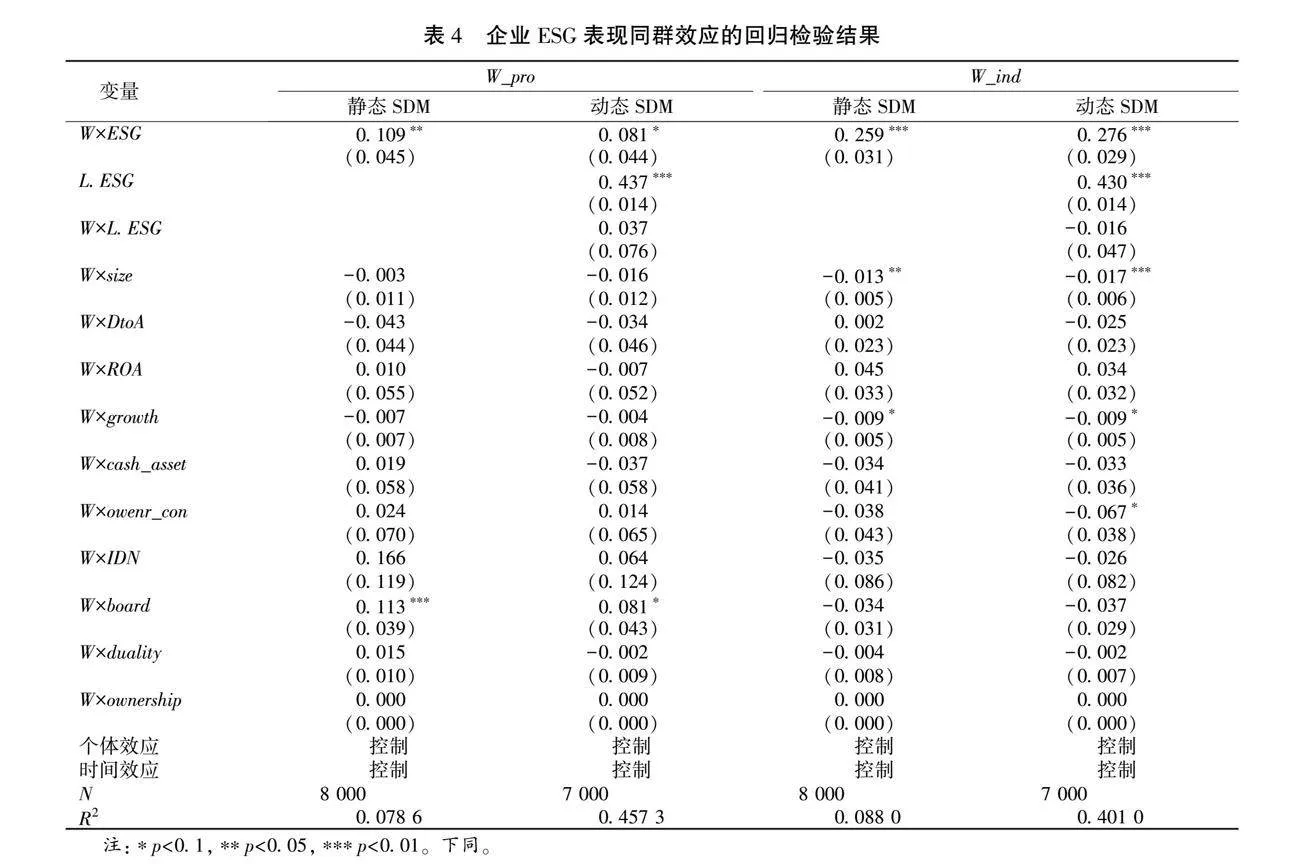

本文基于空间面板计量模型,考察企业ESG表现的地区和行业同群效应的存在性与差异性。基于地区空间权重矩阵W_pro和行业空间权重矩阵W_ind,依次展示了静态空间杜宾模型和动态空间杜宾模型的回归检验结果,下文分别简称为静态SDM和动态SDM,如表4所示。将静态SDM和动态SDM的回归结果进行比较可知,就模型的拟合程度

R2而言,两类同群效应下动态SDM的拟合程度(

0.457 3,0.401 0)均明显高于静态SDM的拟合优度(

0.078 6,0.088 0),说明动态空间杜宾模型具有更强的稳健性。静态SDM只考虑了空间滞后项,动态SDM在静态SDM的基础上还考虑了ESG表现的时间滞后项与时空滞后项,进而可以缓解模型的内生性问题,更加具有说服力和解释力,因此本文选择动态空间杜宾模型进行分析。

通过分析两类空间权重矩阵下动态SDM的回归结果可知,ESG表现的时间滞后项L.ESG在两类空间权重矩阵下均显著为正,说明A股上市公司的ESG表现具有较强的惯性,即企业每年的ESG表现往往倾向于参考前一年的ESG表现水平。通过对地区和行业同群效应的回归结果进行比较分析,能够发现A股上市公司间的ESG表现存在显著的地区同群效应和行业同群效应(假设H1和H2成立得到验证),且为内生同群效应,但在行业维度下W×ESG的估计系数(0.276)明显高于地区维度下的估计系数(0.081),说明企业ESG表现的行业同群效应大于地区同群效应。一方面,可能是由于地区及市场竞争程度加剧,履行ESG责任已经成为企业更好获得合法性与利益相关者认可的重要途径,竞争压力的快速传导倒逼企业紧盯竞争对手,因此企业具有关注并模仿同地区及同行业企业ESG表现水平的强烈动机,但受同一地区内政策规制及制度的影响,有效降低了信息不对称带来的竞争风险,致使企业不会一味地模仿同地区企业的ESG表现来维持外部市场地位。另一方面,可能是由于属于同一行业的不同企业间形成行业关系网络,行业协会的存在能加强同行业企业间的沟通联动,拓宽信息获取渠道,而省内不同企业互动机会可能不如行业内企业沟通互动机会多。通过观察外生解释变量对企业ESG表现影响的估计结果,能够看到同群企业的特征变量对本企业ESG表现也具有显著影响,说明企业ESG表现也存在外生同群效应。

五、进一步分析

(一)机制检验

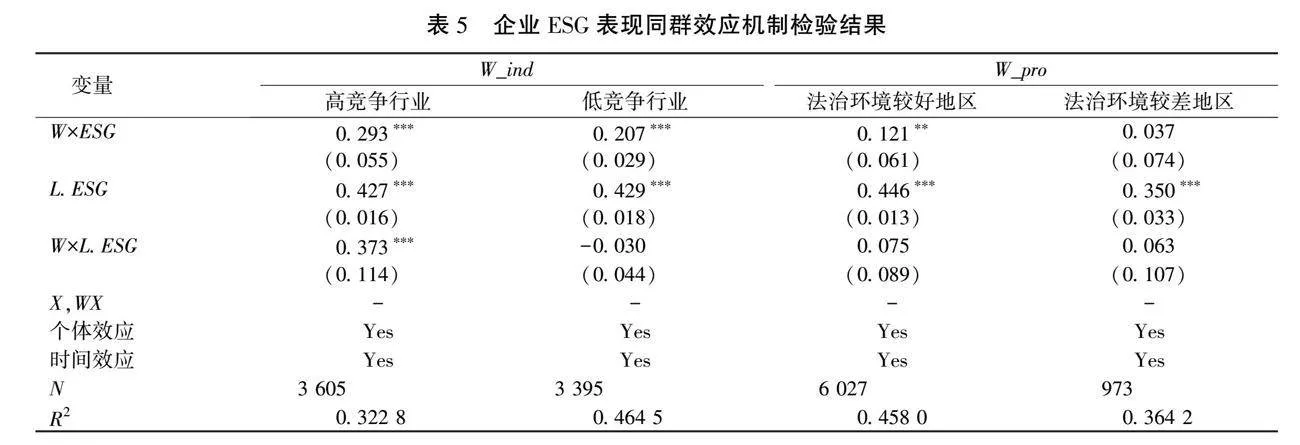

1.行业竞争。

根据行业的竞争程度进行分组回归,以验证行业竞争对企业ESG表现同群效应的作用机制。随着市场竞争强度不断提升,企业会面临更高的破产风险[23]。为了提高自身竞争力,企业具有关注并模仿同行企业ESG表现的动机。在竞争激烈的行业,企业为了抢占市场份额,会更加密切关注竞争对手的决策,以便有效参与竞争,从而维持竞争地位。因此,本文认为在竞争越激烈的行业,企业ESG表现的行业同群效应越显著。

借鉴Gyimah等[24]的做法,本文选取赫芬达尔指数(HHI指数)来衡量行业竞争程度,该指数越小,则行业集中度越低,行业竞争程度越高。按照HHI指数的中位数将样本分成低HHI(高竞争行业)组和高HHI(低竞争行业)组,检验结果如表5第2—3列所示。观察检验结果可知,高竞争行业组的空间系数(0.293)显著大于低竞争行业组的空间系数(0.207),表明处于高竞争行业的企业更容易受到行业内其他同群企业的影响。在行业同群模型下,通过对比两组数据,可知时空滞后项W×L.ESG的系数在低市场竞争行业组为负,而在高竞争行业组变为正值,且由不显著变得显著,进一步说明在市场竞争越激烈的行业内,企业ESG表现的同群效应越显著,假设H3成立得以验证。

2.法治环境。

根据法治环境进行分组回归,以验证法治环境对企业ESG表现同群效应的作用机制。在市场化程度较高的区域,当地政府往往会竭力营造出与当地社会经济发展相适应的良好法治环境[25],不同法治环境下,企业ESG表现所发挥的影响有所不同。具体而言,处于法治环境较好地区的企业能够获得更多的法律制度保障,同样也会受到相关政策的规制与约束,以及合法性认同压力,企业积极承担社会责任则更容易获得利益相关者的认可,取得更多政府资源,为了能够更好顺应政策导向,企业会密切关注本地组织网络中的企业信息,作为决策参考。而对于处于法治环境较差地区的企业而言,政府规制与合法性压力较小,相较于履行社会责任,通过利益输送、强制干预等手段可能更容易获取利益相关者的认可,因此关注并模仿其他企业ESG信息披露的动机较弱。基于此,本文认为,在法治环境较好的地区,企业ESG表现的同群效应更显著。

借鉴潘孝珍[18]的做法,通过对王小鲁和樊纲等人合著的《中国分省份市场化指数报告》中“市场中介组织的发育和法治环境评分”进行省份评分排序,将样本企业分为两组,分别为处于较好法治环境省份的企业和处于较差法治环境省份的企业,检验结果如表5第4—5列所示。在法治环境较好地区的企业ESG表现的同群系数(0.121)显著为正,而法治环境较差地区企业ESG表现的同群效应则不显著,表明法治环境较好的地区,企业受到其他同群企业ESG表现的正向影响,模范企业承担ESG责任会为其他企业树立榜样,从而激励其他企业积极履行ESG责任,因此,在法治环境越好的地区,企业ESG表现的同群效应越显著。综上,假设H4成立得到验证。

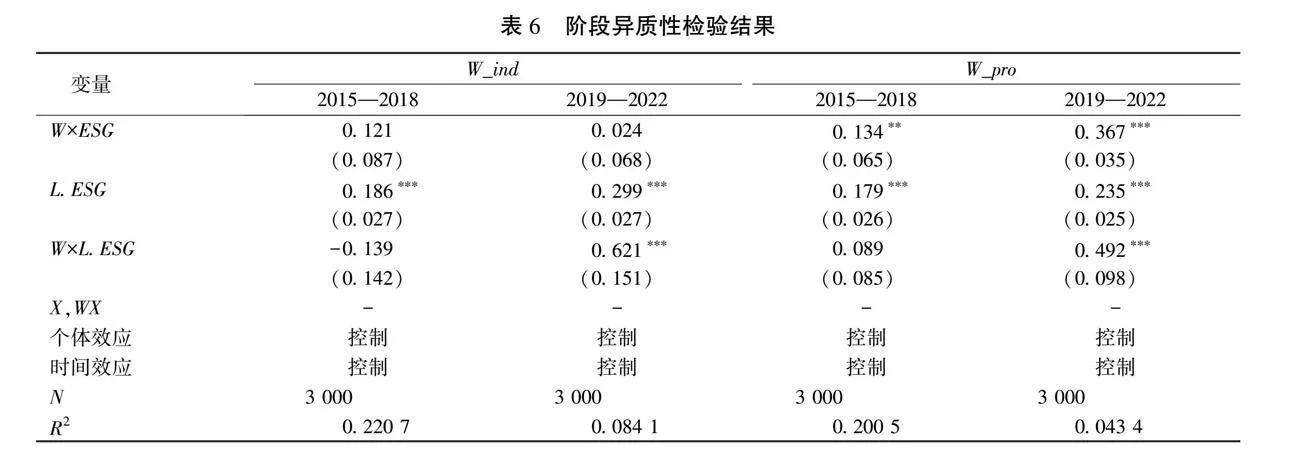

(二)阶段异质性分析

2018年,中国证监会对《上市公司治理准则》进行了修改,将环保和社会责任等内容纳入其中,建立了ESG信息披露的基本框架③;同年,中国证券投资基金业协会在《中国上市公司ESG评价体系研究报告》中确立了测度企业ESG绩效评级的核心指标体系④。伴随2018年相关准则的出台,国家对企业ESG表现的重视程度逐渐提升,进一步推动了ESG在中国的发展。因此本文以2018年为时间节点,将总样本分为2018年及之前和2018年之后两个子样本,进而对企业ESG表现进行阶段异质性分析。从表6可以看出,在行业和地区同群效应下,2018年以后W×L.ESG的系数不但由不显著变为在1%水平上显著,而且系数值也明显增加,说明在首次确立了ESG信息披露基本框架后,为了维持自身市场地位,企业加强了对同群企业上一年ESG表现的参考。对比行业同群效应估计结果可知,2018年以后,W×ESG和L.ESG的系数都显著提高,说明企业不仅参考本企业上一年度的ESG表现,也更加重视对同行业内其他企业ESG表现的参考,在国家政策的激励下,行业同群效应显著增强,说明政府对企业ESG信息披露的激励政策实施效果显著。

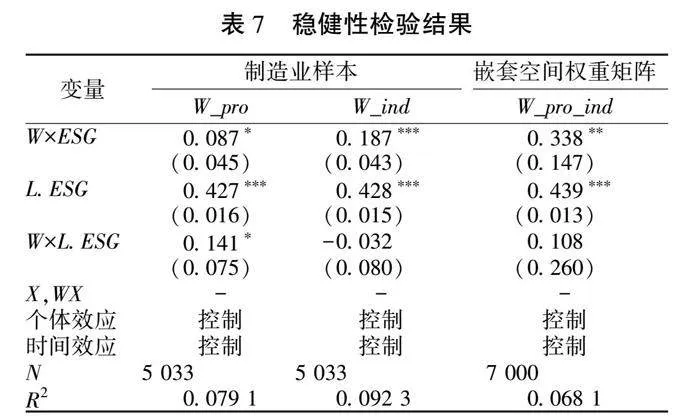

(三)稳健性检验

为了进一步使研究结果更加具有稳健性,本文参考朱艳丽等[8]的做法,采用如下方法对空间计量模型(1)的估计结果的稳健性进行检验。

1.子样本回归。

由于中国是制造业大国,制造业样本企业占总样本企业70%以上,因此将样本调整为制造业子样本再次检验模型(1)的回归结果,选取2015—2022年间A股上市制造业企业为研究样本,检验结果见表7的第2—3列,在地区和行业空间权重矩阵下,同群效应系数与表4结果系数接近,且均通过显著性检验,表明企业ESG表现存在地区同群效应和行业同群效应,且行业同群效应强于地区同群效应的结论依旧稳健可靠。可以看出,对样本进行调整之后,研究结论没有发生较大的变化,表明研究结论是比较稳健的。进一步验证了假设H1和H2成立。

2.构建嵌套矩阵。

由于企业的决策环境复杂多变,对同群企业的划分标准需要考虑多方面多角度的特点,因此本文通过构建类嵌套空间权重矩阵再次检验表4的回归结果。该类嵌套空间权重矩阵的构建是将行业和地区空间权重矩阵的各个元素两两相乘,再采用行标准化进行处理,构建的嵌套矩阵是一种更加严格的划分方法。对上市公司ESG表现同群效应的存在性和差异性进行检验,结果如表7第4列所示。观察到同群效应系数仍旧显著为正,系数大小与表4回归结果系数相比也未发生显著性变化,这表明本文研究结果具有较好的稳健性。

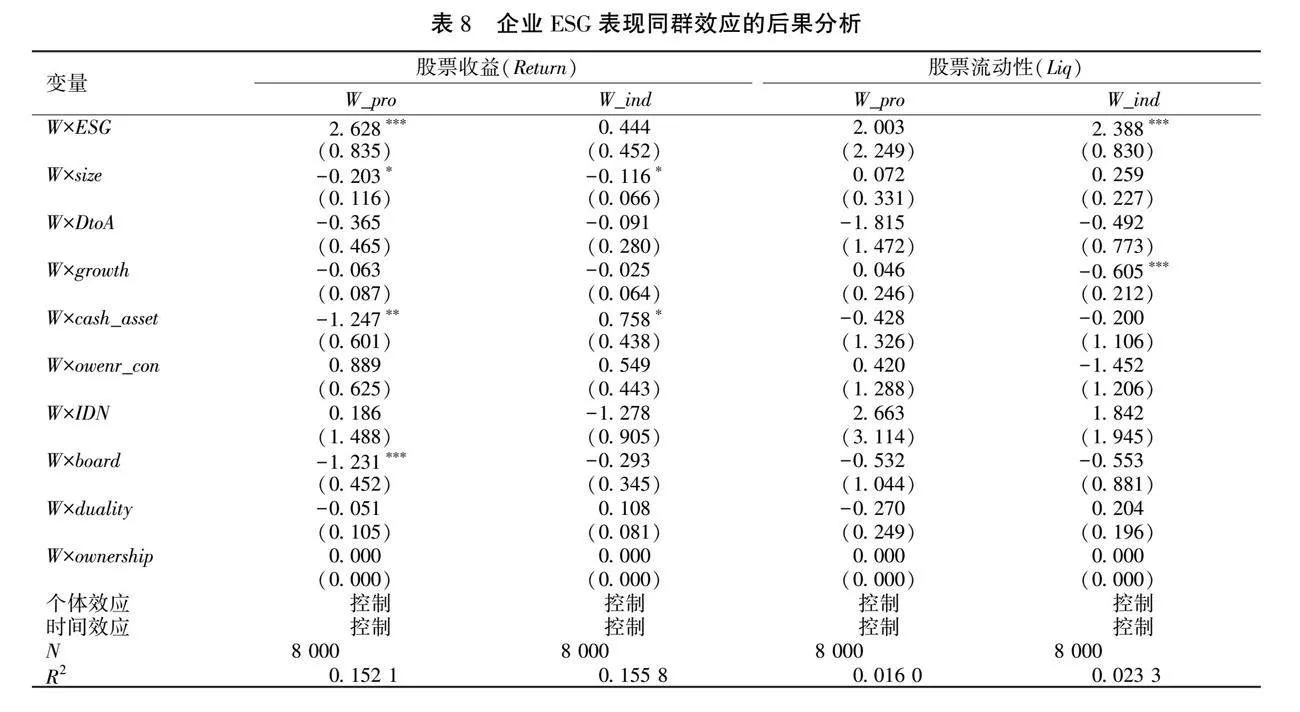

(四)企业ESG表现的经济后果分析

本文基于股票市场表现视角,进一步分析ESG表现同群效应带来的经济后果,考察本企业和同群企业的ESG表现对本企业股票的影响,以期为企业管理者披露ESG信息提供参考与建议。为详尽分析企业履行ESG责任是否对企业的股票市场表现产生影响,本文选取股票收益(Return)和股票流动性(Liq)两个指标进行衡量分析。其中,股票收益用“考虑现金红利再投资的年个股回报率”来测度,对于股票流动性,采用Amihud[26]提出的股票非流动性指标ILLIQ,并以其相反数来衡量,估计结果如表8所示。

对于同群企业ESG表现与本企业股票收益的关系,结果显示,第二列W×ESG的系数(2.628)显著为正,说明地区同群企业ESG表现与本企业股票收益之间存在正相关关系。一方面,企业通过ESG信息披露可以向市场传递积极信号,有助于改善企业形象和获得利益相关者的信任,进而推动股价上涨,提高股票收益。另一方面,中国股票市场的收益存在区域联动[27],即同省份的上市公司股票收益存在较强的同向变动效应。由于投资者存在地域偏好,对本地股票收益持有更乐观的态度,且能够获取更有价值的本地上市公司信息,因此,同地区内其他企业积极的ESG表现容易被投资者捕捉,并获得投资者的认同,带来市场溢价,提高其股票收益。而股票收益的地区联动效应也会促进本企业的股票收益水平,进而形成“企业社会责任感—地区信任—企业社会责任感”的良性循环。

对于同群企业ESG表现与本企业股票流动性的关系,从表8第5列行业同群结果可见,W×ESG的系数(2.388)显著为正,说明行业同群企业ESG表现对本企业股票流动性具有显著促进作用。具体而言,履行社会责任的积极性越高,该企业的股票流动性就越好,也就更容易获取投资者的青睐,企业自愿披露更多的ESG信息可以有效降低与投资者间的信息不对称,而同一行业内的企业面临的市场和风险很可能具有相似性,投资者会参考行业内其他企业的ESG披露情况来进行投资决策,获得更多行业内特质信息,因此行业内其他企业ESG表现良好会增加投资者的信心,减少参与交易的风险,有利于吸引更多投资者的参与,从而有利于企业提高股票的流动性。

六、结论与启示

本文以2015—2022年中国沪深A股上市公司的数据为研究样本,通过设定地区和行业空间权重矩阵来定义同群关系,并借助空间面板计量模型考察了企业ESG表现的内生同群效应和外生同群效应及其形成机制,实证结果表明:中国沪深A股上市企业间的ESG表现具有地区内生同群效应和行业内生同群效应,即同一地区和同一行业内企业ESG表现对目标企业ESG表现具有显著正向影响,且行业同群效应大于地区同群效应;通过观察解释变量,发现地区外生同群效应不太显著,而行业存在显著外生同群效应。对ESG表现同群效应进行阶段异质性分析,发现在2018年ESG信息披露相关的准则出台后,A股企业平均ESG表现显著提升,行业同群效应显著增强,说明政府对企业ESG信息披露的激励政策实施效果显著。机制检验发现,在市场竞争越激烈的行业以及法治环境越好的地区,企业ESG表现越容易受到同群效应的影响,从而验证了行业压力和政府压力是形成企业ESG表现同群效应的重要机制。对ESG表现同群效应的经济后果进行分析,检验了同群效应对企业股票市场表现的影响,结果发现,地区同群效应对本企业股票收益具有显著正向作用,行业同群效应对本企业股票流动性具有显著促进作用,说明同群效应给企业市场表现带来了积极影响。

基于上述结论,本研究的启示在于:

1.大力宣传标杆企业,发挥其引领作用。鉴于企业ESG表现存在地区和行业同群效应,且行业同群效应大于地区同群效应。因此,尤其要重视树立行业内ESG表现突出的模范企业,建议围绕ESG责任构建分行业交流互动平台,加强业内信息互通互享,遴选年度模范企业,并加大对模范企业的宣传力度,在传染效应的加持下,便于其他企业在学习模仿过程中发现自身薄弱环节并加以完善,形成企业间ESG责任响应的良性互动。同时,建议政府加强对当地企业ESG信息披露的监管,对于ESG表现突出的企业,采取政府补贴、税收减免等措施进行褒奖,并进行大力宣传,发挥优秀企业在地区内的示范引领作用,正向引导其他企业合理履行ESG责任,实现区域内企业ESG表现水平和可持续发展能力的整体提升,推动“双碳”目标的实现。

2.加强地区法治环境建设,完善ESG披露准则。鉴于本文研究发现在法治环境越好的地区,企业ESG表现的同群效应越显著,因此建议政府联合审计师、评级机构等第三方机构,加强对企业ESG信息披露的监管和审核力度,提高企业虚假披露和选择性披露成本,积极引导企业正确披露ESG信息,提高企业ESG报告的可靠性、真实性与完整性,以良好的制度环境激活企业自主履行社会责任的意识。此外,本文通过对2018年国家出台ESG相关准则进行前后对比,发现随着国家对ESG责任重视程度的提升和ESG准则的不断完善,行业同群效应显著增强,因此强烈建议国家重视并结合我国市场环境和企业发展阶段,建立健全适合我国国情和本土企业发展的ESG信息披露准则与规范,指引中国企业选择适配的ESG战略。

3.加强行业协会建设,优化市场竞争环境。鉴于行业竞争压力对企业ESG表现同群效应具有促进作用,即处于高竞争行业的企业更容易受到行业内其他同群企业的影响。因此应加强行业监管,通过税收优惠、创新补贴和知识产权保护等方式鼓励企业增大研发投入,主动融入市场竞争中;推进关键行业的有序开放,吸引外资,提升整体市场竞争力,从而强化行业同群效应。与此同时,为防止市场失灵,行业协会应适度落实相关市场政策,完善反垄断法律体系,杜绝企业间恶性竞争,营造健康良好的市场竞争环境,从而使企业能够以市场反馈和同行企业的ESG表现为参考,结合自身发展状况履行ESG责任,鼓励企业积极向具有竞争优势的企业学习,借鉴其行业领先技术和发展战略,提高自身市场竞争力,获得市场的正向反馈,通过公平竞争来积极响应ESG责任。

4.积极践行ESG理念,改善股票市场表现。研究发现,ESG的地区同群效应和行业同群效应分别对本企业的股票收益和股票流动性起到促进作用,股票市场所表现出的区域和行业联动效应离不开每个企业的积极贡献。此外,随着可持续发展理念的不断深入,更多投资者开始关注ESG信息并将企业ESG表现纳入投资决策中,以此来识别企业内部风险和发展前景。因此,作为股票市场特质信息的提供者,企业应积极构建符合自身发展路径的ESG披露准则和管理架构,成立ESG责任工作小组,重视ESG管理人才的培养,提高ESG绩效管理水平和信息披露质量,将更多优质特质信息传递给投资者等利益相关者,从而提升企业形象并获取利益相关者的信任,改善股票市场表现。

注释:

①《2021年度A股上市公司ESG信息披露情况报告》,https://www.capco.org.cn/sjfb/dytj/202208/20220831/j_2022083115295500016770778905273125.html,2022年8月31日。

②目标企业是指受到同群内其他企业影响的企业,即在同一群体中每一个企业相对于其他企业而言都为目标企业。

③《上市公司治理准则》(证监会公告〔2018〕29号),http://www.csrc.gov.cn/csrc/c101864/c1024585/content.shtml,2018年9月30日。

④《中国上市公司ESG评价体系研究报告》,https://www.amac.org.cn/hyyj/esgtz/esgyj/202007/P020231126398883353673.pdf,2018年11月。

参考文献:

[1]习近平.高举中国特色社会主义伟大旗帜 为全面建设社会主义现代化国家而团结奋斗——在中国共产党第二十次全国代表大会上的报告[M].北京:人民出版社,2022:28.

[2]TAMIMI N,SEBASTIANELLI R.Transparency among Samp;P 500 companies:An analysis of ESG disclosure scores[J].Management Decision,2017,55(8):1660-1680.

[3]YU E P,VAN LUU B.International variations in ESG disclosure-do cross-listed companies care more?[J].International Review of Financial Analysis,2021,75:101731.

[4]QURESHI M A,KIRKERUD S,THERESA K,et al.The impact of sustainability (environmental,social,and governance) disclosure and board diversity on firm value:The moderating role of industry sensitivity[J].Business Strategy and the Environment,2020,29(3):1199-1214.

[5]李志斌,邵雨萌,李宗泽,等.ESG信息披露、媒体监督与企业融资约束[J].科学决策,2022(7):1-26.

[6]席龙胜,王岩.企业ESG信息披露与股价崩盘风险[J].经济问题,2022(8):57-64.

[7]TANG Y,MACK D,CHEN G.The differential effects of CEO narcissism and hubris on corporate social responsibility[J].Strategic Management Journal,2018,39(5):1370-1387.

[8]朱艳丽,陆雪艳,林志帆.中国企业研发决策同群效应的空间计量分析[J].科技进步与对策,2021(18):104-113.

[9]ALEXANDER C N,CAMPBELL E Q.Peer influences on adolescent educational aspirations and attainments[J].American Sociological Review,1964(4):568-575.

[10]ELLISON G,FUDENBERG D.Word-of-mouth communication and social learning[J].Quarterly Journal of Economics,1995,110(1):93-125.

[11]刘林.基于信号理论视角下的企业家政治联系与企业市场绩效的关系研究[J].管理评论,2016(3):93-105.

[12]沈洪涛,黄珍,郭肪汝.告白还是辩白:企业环境表现与环境信息披露关系研究[J].南开管理评论,2014(2):56-63+73.

[13]KRGER P.Corporate goodness and shareholder wealth[J].Journal of Financial Economics,2015,115(2):304-329.

[14]王琳,李亚伟.强化社会责任信息披露能提升企业价值么?——基于违约风险和同群效应的实证研究[J].投资研究,2022(5):105-119.

[15]刘柏,卢家锐.“顺应潮流”还是“投机取巧”:企业社会责任的传染机制研究[J].南开管理评论,2018(4):182-194.

[16]MATSUMOTO D,SERFLING A M,SHAIKH S.Geographic peer effect in management earnings forecast[R].Working Paper,2021.

[17]张林,陈欣.利益相关者压力与企业社会责任同群效应——基于沪深A股市场非金融类上市公司的经验证据[J].技术经济与管理研究,2022(12):67-73.

[18]潘孝珍.企业社会责任可以相互传递吗?——基于沪深A股上市公司的空间计量分析[J].证券市场导报,2019(12):20-29.

[19]冯梅,陈楚.同群压力下企业环境责任响应机制研究[J].经济问题,2023(5):70-79.

[20]李碧宇.企业社会责任的同群效应及动机研究——基于政府寻租与品牌效应的视角[J].财会通讯,2023(1):75-80.

[21]HAUNSCHILD P R,MINER A S.Modes of interorganizational limitation:the effects of outcome salience and uncertainty[J].Administrative Science Quarterly,1997(3):472-500.

[22]林盼.共同富裕:企业履行社会责任的应有使命[J].河北经贸大学学报,2022(6):43-51.

[23]VALTA P.Competition and the cost of debt[J].Journal of Financial Economics,2012,105(3):661-682.

[24]GYIMAH D,MACHOKOTO M,SIKOCHI A.Peer influence on trade credit[J].Journal of Corporate Finance,2020,64(10):1-24.

[25]李增福,汤旭东,连玉君.中国民营企业社会责任背离之谜[J].管理世界,2016(9):136-148+160.

[26]AMIHUD Y.Illiquidity and stock returns:cross-section and time-series effects[J].Journal of Financial Markets,2002,5(1):31-56.

[27]甄红线,梁超.中国A股市场地区效应的实证检验与成因分析[J].经济学动态,2013(5):88-93.

责任编辑:韩曾丽

Does the ESG Performance of Enterprises Have a Peer Effect?

——Empirical Testing Based on Spatial Econometric Models

Zhang Kun1, Lian Luyao2

(1.School of Economics, Hebei University of Economics and Business, Shijiazhuang Hebei 050061, China;

2.School of Accounting, Hebei University of Economics and Business, Shijiazhuang Hebei 050061, China)

Abstract:

With the introduction of \"peak carbon dioxide emissions and carbon neutrality\" target and the promotion of green and sustainable development, ESG concept provides new ideas for enterprise decision-making. Based on this, the article takes Chinese A-share listed companies from 2015 to 2022 as the research sample, introduces a spatial panel econometric model, constructs a regional and industry spatial weight matrix, and examines the peer effect of ESG performance of enterprises. The research results indicate that the ESG performance of peer firms (endogenous peer effect) and its characteristic variable (exogenous peer effect) have a positive impact on the ESG performance of target enterprises, and the industry peer effect is stronger than the regional peer effect. Model enterprises can motivate enterprises in the same region and industry to actively fulfill their social responsibilities. Mechanism testing found that in industries with more intense market competition and regions with better legal environment, the peer effect of ESG performance of enterprises is more significant. By analyzing the economic consequences of peer effect, it is found that the regional and industry peer effects respectively have significant positive effects on the stock returns and stock liquidity of enterprises. Therefore, China should give full play to the leading role of benchmark enterprises, strengthen the construction of regional legal environment, improve the ESG disclosure standards, pay attention to the construction of industry associations, and then enhance the ESG performance and stock market performance of enterprises.

Key words:

ESG performance; peer effect; space measurement; spatial weight matrix; stock market

猜你喜欢

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

核科学与工程(2021年4期)2022-01-12 06:30:26

今日农业(2020年19期)2020-12-14 14:16:52

云南画报(2020年9期)2020-10-27 02:03:26

人大建设(2020年4期)2020-09-21 03:39:24

新民周刊(2020年5期)2020-02-20 14:29:44

中学物理·高中(2016年12期)2017-04-22 11:53:03

中国火炬(2014年12期)2014-07-25 10:38:05