房产税改革的合成控制法分析

2025-02-05 00:00:00董书慧汪洋黄开兴

河北经贸大学学报 2025年1期

摘 要:

利用2006—2021年35个大中城市的面板数据,以2011年沪渝房产税改革试点作为自然实验,从居民收入分配和政府公共服务两个维度,运用合成控制法评估房产税改革的影响效果。结果表明:(1)总体上,房产税对社会公平存在异质性影响,重庆税改方案的公平性较强,上海相对较弱;(2)“重庆模式”有助于缩小居民收入分配差距,“上海模式”则相反,但两种模式都显著提升了政府公共服务均等化水平。对此,可采取如下措施:优化税改方案,扩推房产税改革;规范公共服务,稳定财政收入来源;缩小收入分配差距,注重城乡统筹发展;注重“差异”与“适用”,突出地方税特征等。

关键词:

房产税;收入分配差距;公共服务均等化;合成控制法

中图分类号:F812

文献标识码:A文章编号:1007-2101(2025)01-0046-13

收稿日期:2023-12-31 """修回日期:2024-05-20

作者简介:董书慧(1962-),女,河北滦县人,海口经济学院教授;汪洋(1996-),女,河南驻马店人,武汉大学博士研究生;黄开兴(1985-),男,福建建阳人,北京大学研究员,博士生导师,通讯作者。

一、引言

现阶段,公平意味着社会资源的合理分配和机会均等,效率侧重于资源的有效配置和使用程度,“公平与效率”成为经济发展的题中之义。党的十九大报告提出2035年要缩小城乡区域发展和居民生活的差距,基本实现公共服务均等化的目标。①《“十四五”公共服务规划》也明确指出稳步提升公共服务保障水平,提高基本公共服务均等化是满足人民美好生活需求的重要保障。②然而,在多种复杂因素的共同作用下,现阶段我国基本公共服务供给和收入差距仍未达到理想状态。2003—2018年,我国的基尼系数一直在0.46~0.49波动,显著高于国外发达国家0.24~0.36的水平,③逐渐扩大的贫富差距已然成为不可小觑的社会问题。纵观不同群体的财富差距,在住房拥有上体现得较为明显。[1]从财产结构看,城镇居民房产净值占家庭人均财富的71.35%,农村占比52.28%;从住房构成看,城镇居民以购买价值更高的新建商品房为主,占比达36.26%,自建住房仅占24.43%,而农村自建住房占比53.18%,购买新建商品房仅占21.81%。④房产税可以调节贫富差距,其税改方案备受各界关注。

1994年分税制改革后,房产税正式成为地方税种,其收入归为地方财政。但长期以来,我国房产税“重流通轻保有”,未能实现理想中对财政收入的贡献,以及对房地产市场的调节。2020年国务院强调要稳妥推进房地产税立法,房产税作为直接税和地方税收的主要来源,是今后税制改革的重点。⑤但直到现在,学术界和政府部门对于中国房产税如何设计仍存在争议。2011年,重庆和上海分别开展房产税改革试点,⑥试图通过征收房产税达到调控房地产的效果。以此为依据,许多学者对房产税效果进行了定性和定量的研究,多集中在房产税对房价[2-3]、土地[4-6]等影响,但少有关注到房产税的社会公平性研究。房产税作为房地产保有环节直接税,税收收入稳定,能够增加地方财政收入和优化公共服务供给。[7]一方面,房产税会直接影响财政收入的可得性。政府可以通过征收房产税,对相对收入较高且拥有房产的人征税,获得的税款可投资在该区域的公共服务领域,使低收入人群在承受较低税负的情况下享受到同等公共服务。另一方面,通过征收房产税,可将从高收入群体手中征收的税收收益转移到低收入群体中,起到调节居民收入差距的作用。[8-9]基于此,本文研究2011年重庆和上海实施房产税是否对公共服务均等化和居民收入差距产生影响,为今后在全国范围内推行房产税提供直接的经验证据。

二、文献综述

国内学者在总结和借鉴国外研究经验的基础上,以沪、渝试点为依据对房产税开展研究。众多学者研究了房产税实施后对房价的影响,该类文献主要关注房产税是否能够有效抑制房价的上涨,且研究结论不同。例如,于静静和周京奎发现,征收房产税会提高中小户型住房供给的价格,降低大户型住房的价格。[2]李言和毛丰付指出,房产税税率提高1%,房价波动就会减少15.24%。[3]还有部分学者从土地出让行为的角度进行研究,认为房产税能够显著降低房价与土地价格的均衡值,有效抑制地方政府的土地出让行为,并通过房价、企业成本和投资来抑制地方政府的土地财政依赖。[4-6]还有部分研究认为,在不同的房产税设计中,房产税的征收对产业的影响有很大差异。比如刘友金和曾小明认为,重庆开征房产税对工业、服务业的相对产值和就业率均有促进作用,上海开征房产税却降低了工业和服务业的相对产值,增加服务业的相对就业率。[10]杨励和欧嘉丽指出重庆的房产税提高了地区产业结构合理化和高级化,而上海的房产税对房价上涨的抑制作用不明显。[11]

房产税的发展能否弥合资源分配的不公平存在争议。[7]国内研究房产税的公平性多以公共财政发展为导向,政府将税收收入通过财政支出作用于公共服务。从基本公共服务角度而言,开征房产税通过增加地方财政收入间接影响基本公共服务的可能性亦不可忽视。[12]金海燕和李佩实证结果表明,房产税改革改善了沪、渝两市的基本公共服务水平,对教育、医疗、基础设施及城市生活环境等基本公共服务均有促进作用。[12]同时,房产税有利于实现地方公共品的有效供给,尤其显著提高了非经济性公共品的供给,优化资源配置。[13]

少数文献研究了房产税对居民收入分配的影响,房产税对房价起辅助而非调节作用,最终应定位于对收入分配的调节。[14]征收以不动产为对象的房产税实质是收入再分配的过程,尔后政府通过转移支付再次分配社会财富,进而有助于调节收入分配差距。[15-16]段梦等的两篇文章都指出房产税改革提高了政府收入,降低城镇和农村居民的可支配收入,在一定程度上缩小城乡财富分配差距。[17-18]邓翔和何瑞宏同样认为提高房产税率后,房产出现“再分配效应”,有助于改善居民收入差距。[19]也有研究表明房产税会抑制公平性效果的发挥,无法对收入分配不公起到调节作用,而且会产生社会福利损失。[20-22]刘学良和段全伟发现房产税起到的收入再分配效应是有限的。[23]在考虑税负转嫁时,房产税的再分配效果显著降低,收入低的租户因房租上涨实际承担税负,抵消了减免措施在收入调节方面的效果。

部分观点认为房产税对收入再分配的影响是累退性,存在不同程度的社会福利损失。[24]有研究表明,房产税改革对社会福利损失和对经济波动的负面影响缩小,且对低收入群体福利改善最明显。[25-27]还有学者进一步分析了房产税对消费的影响,比如李俊松和王军利用DID模型发现其显著降低了试点城市的居民消费倾向和发展型消费支出,且对后者的影响力度更大,而生存型消费的影响并不显著。[9]郭将和许泽庆指出不同房产税的影响有所差别,“重庆模式”对地区消费具有持续的抑制作用,而“上海模式”短期抑制居民消费,长期则有促进作用。[28]

还有研究认为我国房产税的收入分配效应具有周期性,不同地方实施房产税前后的基尼系数和收入累进程度不同。[29]孙慧文指出短期内重庆房产税能够显著缩小城乡居民财产性收入差距,长期会减弱其效果。[30]而上海试点则相反,甚至会扩大差距。赵丙奇、林圣豪和章合杰认为重庆房产税试点降低了高档商品房的价格,但提高了普通住宅价格,减少了中低收入购房者的福利。[31]李永刚和刘伟发现上海市提高房产税税率使得房产税增收效果更明显,重庆市则相反,其下调房产税税率会导致房产税增收。[32]

综上,众多学者对房产税的公平性效果开展了多方面研究,但仍存在些许不足。如多从定性角度分析房产税的收入分配效应,实证分析尚显薄弱;仅从单一维度对房产税的公平性效果进行分析,缺乏细化解读。有鉴于此,在已有研究的基础上,本文通过探究房产税影响社会公平的内在机制,将2011年沪渝房产税改革试点作为自然实验,尝试从个人收入分配和政府公共服务两个维度,运用合成控制法评估税改方案对社会公平性的影响效果,并探析两地效果产生差异的原因,以期为优化房产税政策,在全国扩推房地产税提供经验依据。

三、背景与理论分析

(一)背景

房产税在中国有一定的历史。1950年1月政务院公布的《全国税政实施要则》明确规定全国统一征收房产税,并在同年6月将房产税和地产税合并为房地产税。从发布《城市房地产税暂行条例》到并入工商税,再到1984年恢复对企业征收城市房地产税来看,中国早在20世纪就存在房产税。但是,我国早期的房产税主要面向经营性住房,例如商业用房和出租的住宅等,而对于个人自住房产则相对宽松,这在一定程度上影响了税收的公平和效率。随着房地产市场的快速发展,个人持有的房产数量和价值不断增加,而这部分房产在持有和消费环节并未被纳入税收征收范围,导致税收的漏损和流失。在征收环节上,主要集中在房产交易环节,例如对房屋买卖和租赁行为征税,而对于房产持有和使用的环节则相对较少涉及。在征收范围上,主要面向城市、县城、建制镇和工矿区等区域,而对于农村地区和部分特殊区域则相对宽松。这种有限的征税环节和范围并不符合我国房地产市场的实际情况,难以全面反映房产的价值和收益。

为了完善我国房地产税收体系,提高税收的公平性和效率性,我国进行了房产税改革。改革后的房产税更加注重对持有和消费环节的课税,同时扩大征税范围,以更好地适应我国房地产市场的实际情况。从此逻辑看,沪渝试点开征房产税是在原有税种征收范围扩大、税率和计税基础上的调整。[33]2010年国务院发布《关于2010年深化经济体制改革重点工作意见的通知》中首次提出要推进房产税改革。⑦2011年重庆和上海正式开征房产税,其不再仅仅停留在政策讨论和规划阶段,而是真正开始实施并征收税款,标志着房产税在我国进入实质性征收阶段。⑧2021年“十四五”规划中再次提出推进房地产税立法,健全地方税体系,进一步明确房产税作为地方税收的主要来源。可见,改革的总体目标和基本思路愈加明确,择时推进房产税是中央与地方政府的未来方向。[34]

虽然上海和重庆都于2011年开始房产税试点,但试点目的不同。上海房产税试点目的包括完善地方税制、调节收入分配、调控宏观经济;重庆房产税试点主要为调节收入分配,引导住房消费合理化。可见,上海试点目的相对更全面,而重庆则较单一。具体而言,沪渝两地税改方案中存在细节差别,对房产税的实施效果可能有不同的影响。

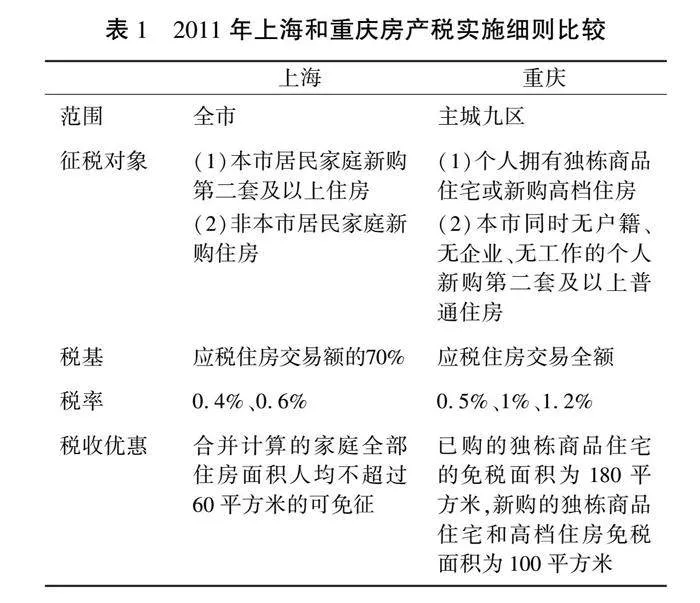

从征税对象看,重庆改革方案中对居民的存量和增量房均征税,税基更窄;上海主要针对增量房,上海针对本市居民家庭在当地新购且属于该居民家庭第二套及以上的住房,非本市居住家庭新购房产一律征税,税基相对更宽。从税率看,重庆对独栋商品住宅和高档住房采取0.5%、1%和1.2%的三级差别税率,对普通住房按0.5%的比例税率;上海采取0.6%的基本税率和0.4%的优惠税率。从税基看,上海为交易价格的70%,而重庆为交易价格全额。

从免税面积看,重庆以家庭总面积为标准,试点改革后新购的独栋商品住宅、高档住房的免税面积为100平方米,且对非本市居民购买的住所不免税;上海以家庭人均面积为标准,低于60平方米的免征,超出部分征收。⑨

表1归纳了沪渝两地房产税试点暂行办法。

总体上看,重庆的房产税更严格和公平,而上海的房产税相对宽松。[11,28]基于公平性的内在考量,以“受益论”角度,房产税通过增加财政收入和公共服务,有效供给助力整个社会群体受益[35];以“新论”角度,竭力避免资本扭曲,通过累进税率将其转嫁给高收入者,使税负合理资本化[36]。由此,是否利于社会公平可作为房产税实施效果的评价标准之一。本文将从居民收入分配和政府公共服务两个维度探究房产税的效果,前者强调纳税人税负变化对可支配收入的影响,后者分析房产税对政府公共服务的影响。本文将从这两个方面探究“重庆模式”和“上海模式”对地区公共服务和收入差距的差异性影响。

(二)房产税与公共服务均等化

房产税作为基层政府的主要收入来源,调节财产分配差距是首要目标。[37]地方政府作为基本公共服务的供给主体,财政收支匹配是推动基本公共服务提升的重要前提,而税收又是财政收入的保障。房产税能否成为地方主体税种存在争论,但不可否认的是,其可有效缓解基层政府的财政压力,激励政府更好实现公共服务职能。

作为受益税,房产税与居民自身享有的基本公共服务数量及质量直接相关。根据利益对等原则,纳税人与受益人相匹配,将激发其监督使用税款[38],这就涉及到房产税与基本公共服务改善的良性循环。郑思齐、孙伟增和满燕云研究发现,若将房产税用于基础设施、医疗卫生等公共服务改善和城市建设,居民对其开征的支持度将高达71%。[39]因此,充分保证房产税的“受益税”特性,使得税款收支公开、透明[1],使居民感知到房产税与自身享有基本公共服务间的密切联系,实现居民层面的纳税遵从和政府层面地方治理能力的同步提升。[12]

房产税增加地方政府的财政收入,所得主要用于公共产品供给,激励政府改善公共服务水平。作为地方税,房产税具备税源稳定、税基宽泛等优点,成为完善地方税体系、拓宽地方财政收入的重要渠道。尽管由于税率低、税基窄的税制设计,沪、渝征收的房产税在地方财政收入中占比有限,但试点期间房产税正向影响两市财政收入的事实不可否认。一方面,根据资本化效应,公共服务的价值将资本化到房产价值中,影响房产税的征税基础。房产税能带来持续稳定的收入,缓解地方政府的财政压力,并将之用于基本公共服务。同时,公共服务的资本化将提升房产价值,进而提升房产税的税基,形成良好的循环。[11]另一方面,基于“用脚投票”理论,良好的公共服务可以有效提升人口留居意愿,增加课税主体的数量。[40]开征房产税并将之用于基本公共服务,公共服务水平提升可以吸引人口流入,房产税的课税主体增多,地方政府可以获得更多税收收入。保持“居民流入—房产需求增长—房产税增多—公共供给上升”的良性循环,进一步提供优质公共服务。[12,41]

随着居民生活品质的不断提升,居民对基本公共服务的质量提出了更高要求。为有效满足居民需求,重庆市政府加大了对基本公共服务的投入和建设,房产税对地方财政的增收作用强化了这一效果。[12]房产税实施细则方面,相对更大实施力度的重庆试点对房价的过快上涨具有更强抑制作用,更有利于吸引人口流入。[22]从征收对象看,对本地与非本地居民“一视同仁”的征税规则,有效降低全体居民的居住成本和生活压力,对人口流入也有一定吸引力,形成良性循环。

相较重庆,上海的实施细则对地方财政的增收作用较小。上海是我国重要的经济中心和金融中心,其经济发展和基本公共服务水平均位居全国前列。同时,上海的高房价具有筛选作用,吸引愿意享受优质公共服务资源且具有较高居住成本承担能力的群体。房产税进一步改革后,政府应根据服务对象的现实需求,明确公共产品和服务的定位,将税收收入用于提供更优质的公共服务,更好地实现公共服务的均等化。[12]由此,我们提出假设。

假设1:在沪渝改革试点中,开征房产税有助于促进公共服务均等化。

(三)房产税与收入分配差距

如前所述,房产税主要定位于调节财富分配,对政府公共服务有所影响。从1986年提出征收城市房产税始[10],到2011年沪渝改革试点,再到2019年提上立法议程,房产税改革条件日趋成熟,从沪渝税改入手探究房产税对收入分配差距的影响效果很有必要。沪渝税改方案体现“公平”的导向,如在房产税用途上,上海用于保障性住房建设,重庆用于公共租赁房的建设和维护;在税率设置上,指向性明显,均对高档住宅采用累进税制,对低收入者和合理需求的住所给予减免,具有社会福利的性质,都是对收入分配的再调节,有助于缓解收入分配差距。在市场经济中,开征房产税会引起供求关系的变动,波及个人的收入分配计划,具体体现在征收和使用环节。[42]

一方面,房地产自身的投资属性,加剧购房者遵循“高税率重理性,低税率多盲目”的心理。开征房产税有助于遏制非刚性的购房需求和房地产市场的投机行为,增加持有成本,缩小资产升值带来的收入分配差距。针对富有群体,强调税收与纳税群体的匹配性,遵循“高收入从高,低收入从低”的原则,以此调节收入分配,实现税收多层次公平。[11]另一方面,房产税对收入分配的调节作用受制于税率及征税对象的范围,针对存量房和增量房征收房产税,直接减少居民可支配收入,进而影响居民收入差距。[9]

从2011年房产税实施细则看,上海和重庆两试点对收入分配差距的影响不同。重庆房产税试点对抑制高端住宅有一定作用,有利于缩小收入差距。然而,上海房产税试点主要针对增量房,并未影响拥有存量房的富有群体,其对收入分配的影响可能并不如重庆试点直接和明显。简言之,重庆房产税试点体现了收入分配公平原则,而上海房产税试点则体现了一种效率至上的精神。[26,43]上海大部分拥有住房的群体是本市居民,外来人员受限于积分制、社保等条件,购房难度较大。本市居民作为住房出租方,将税收转嫁到租房者身上,使其承担更高的租房费用,压缩原本就低的消费支出,反而扩大收入差距。[28]由此,我们提出假设。

假设2:在沪渝改革试点中,开征房产税有助于缩小重庆居民的收入差距,但对上海居民收入差距的影响有待考证。

四、研究设计

(一)合成控制法

重庆税改政策较为严谨,重点在于高档住宅的调节,税率高且划分细致,侧重于调节居民收入分配。而上海的政策相对宽松,更具普遍性,税率较低且划分不细,偏重于抑制炒房。但开征房产税究竟对居民收入分配和公共服务产生怎样的影响,需使用实证模型进一步检验。

合成控制法由Abadie等[44]提出,通过设立控制组拟合处理组在政策未实施条件下的变化情况。在重庆和上海房产税改革的背景下,假设存在M+1个地区,其中M=1(试点地区)为政策执行的实验组上海或重庆,其他M个城市(对照地区)为未征房产税的城市。T0为2011年进行房产税试点的时间,F为公平性效果,本文具体指居民收入分配差距和政府公共服务均等化。FNit和FQit表示分别表示城市i在第t期未征和开征房产税时的公平性效果;α1t=FQ1t-FN1t表示征收房产税对沪渝两地公平性效果的影响,由于无法观察到FNit,通过构造“反事实”变量来估计:

FNit=δt+θtZi+λtμi+εit(1)

其中,δt为时间固定效应;θt为(1×K)维未知参数向量;Zi为(K×1)维不受房产税试点影响的控制变量;λt为(1×F)维不可观测的公共因子向量;μi为(F×1)维系数向量;εit为无法观测到的短期冲击。选取以控制组加权来近似拟合FNit,未进行房产税试点的M个城市构成(M×1)维向量,相应的权重向量为W=(w2,…,wM+1)′,对任意的m=2,3,…,M+1,满足wm0且w2+…+wM+1=1,公平性效果可由潜在的合成控制组经过不同权重组合W来表示:

∑M+1m=2

wmFmt=δt+θt∑M+1m=2wmZm+λt∑M+1m=2wmμm+∑M+1m=2wmεmt(2)

假设存在权重向量W*=(w*2,…,w*M+1)′满足∑M+1m=2w*mZm=Z1,

且对任意t∈[1,T0]均满足∑M+1m=2

w*mFmt=F1t,若∑T0i=1λ′tλt为非奇异矩阵,那么:

FN1t-∑M+1m=2w*mFmt=∑M+1m=2w*m∑T0s=1λt(∑T0n=1λ′nλn)-1λ′s(εms-ε1s)-∑M+1m=2w*m(εmt-ε1t)(3)

若政策前的时间段相对于房产税实施的时间范围较长,那么公式(3)右边的均值将趋于0。因此在政策实施期间,可用∑M+1m=2w*mFmt作为FN1t的无偏估计,得到政策效果的估计值为:

α1t=F1t-∑M+1m=2w*mFmt(4)

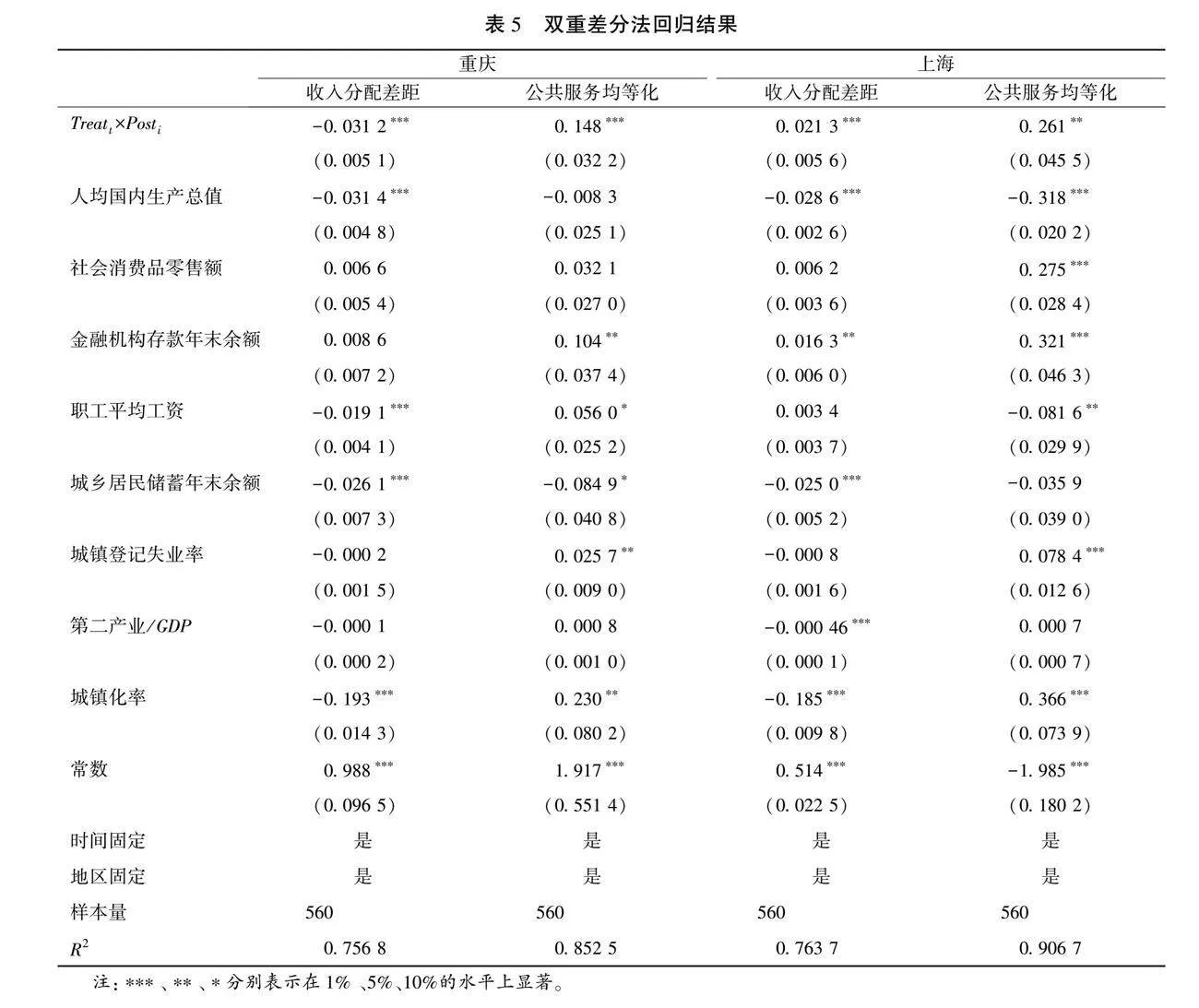

(二)指标选取

作为预测变量,居民层面的收入分配差距用泰尔指数来衡量,对于政府层面的公共服务均等化,参照武力超等[45]、金海燕等[12]的做法,选取公共教育、基础设施、医疗卫生及资源环境4大类一级指标、11个二级指标[12],使用主成分综合评价法对公共服务均等化指标进行测度。

泰尔指数的计算公式为:

Tit=∑ni=1

IitI×lnIit/I

Pit/P(5)

其中,Tit为泰尔指数;Iit为各地区居民收入;I为地区居民总收入;Pit为各地区居民人口;P为地区居民总人口。

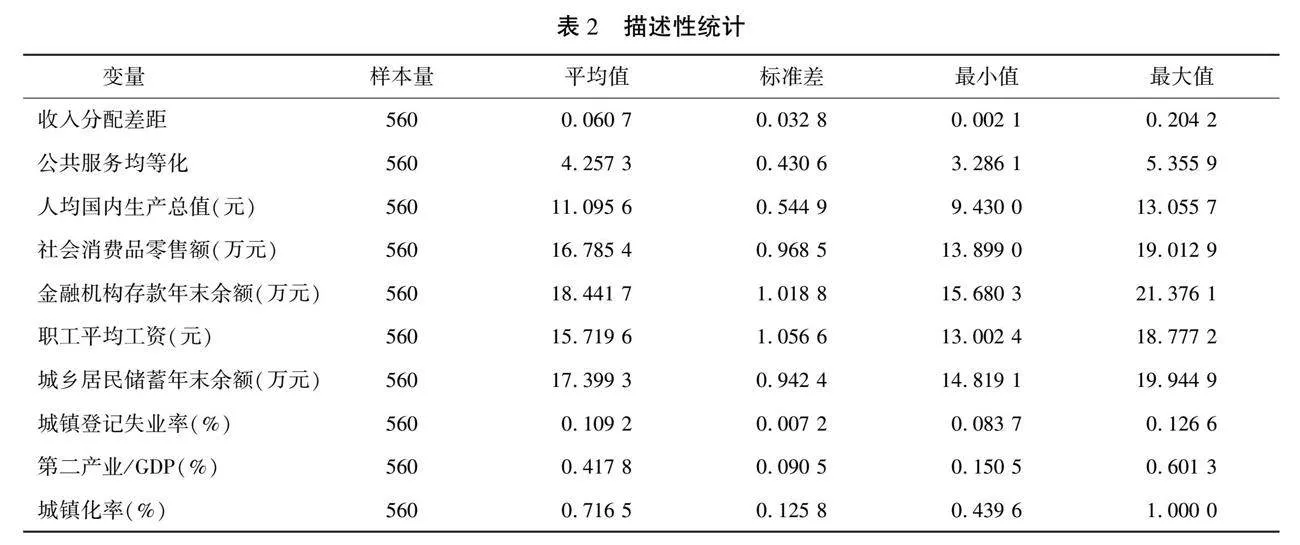

考虑合成控制法的拟合效果,合成的重庆和上海决定公平性效果的各项因素应尽可能和实际一致,选取下列因素作为预测控制变量:人均国内生产总值代表城市的经济发展水平,社会消费品零售额代表城市消费状况,金融机构存款年末余额代表城市金融发展环境,职工平均工资代表劳动力成本,城乡居民储蓄年末余额代表居民潜在消费力,城镇登记失业率代表城市就业情况,第二产业占GDP的比重代表城市工业发展水平,城镇化率代表城镇发展状况。

本文使用2006—2021年35个大中城市的面板数据来分析征收房产税对重庆和上海社会公平性效果的影响[13]。根据合成控制法的要求,上海和重庆作为处理组,其他33个城市作为参照组,数据来源于历年《中国城市统计年鉴》和国家统计局网站。为消除异方差,对绝对值取对数处理。各变量描述性统计如表2所示(表2—表5、图1—图6均由stata17操作完成,特此说明)。

五、实证分析

(一)实证结果

1.“重庆模式”的改革效果。

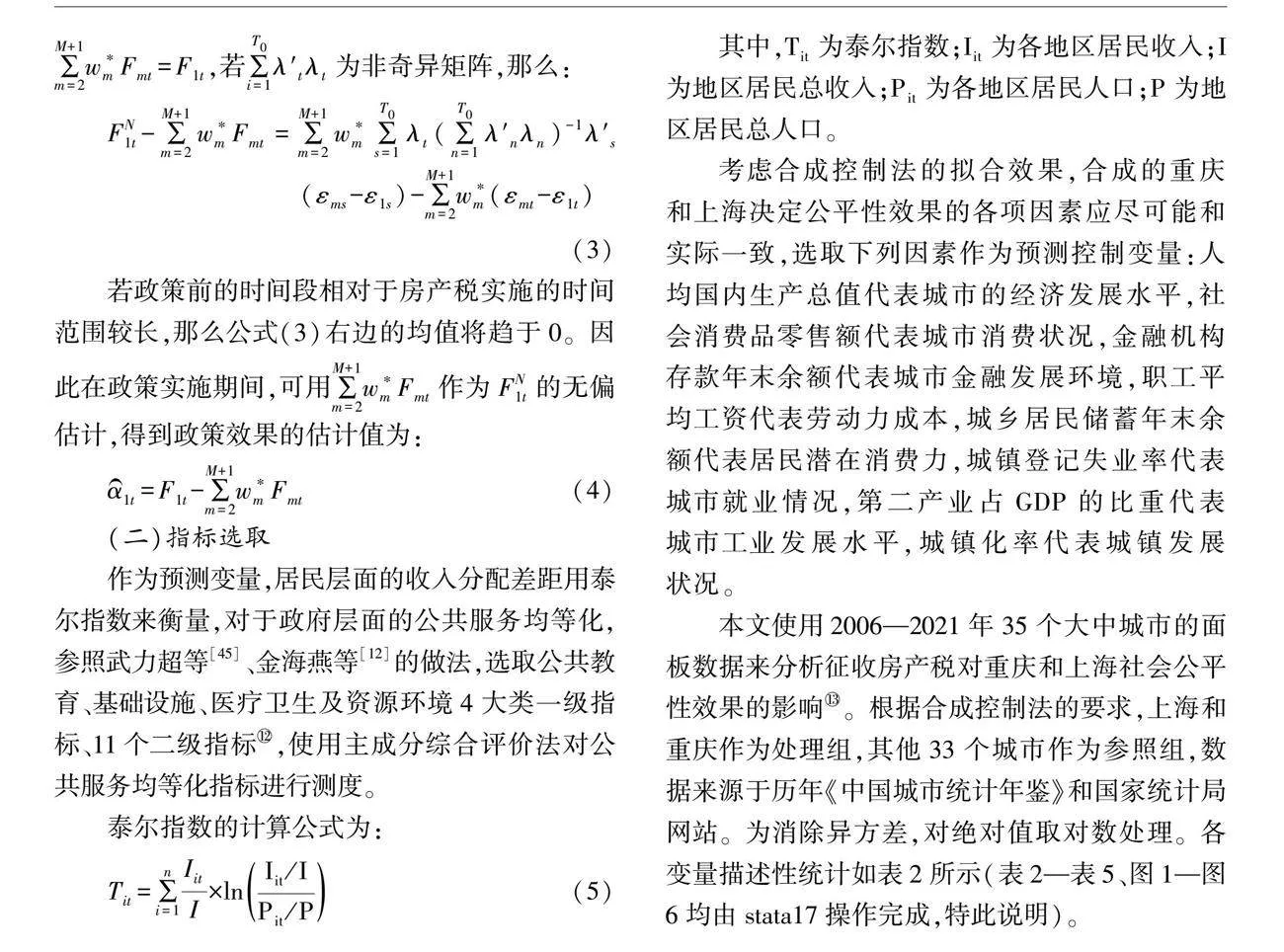

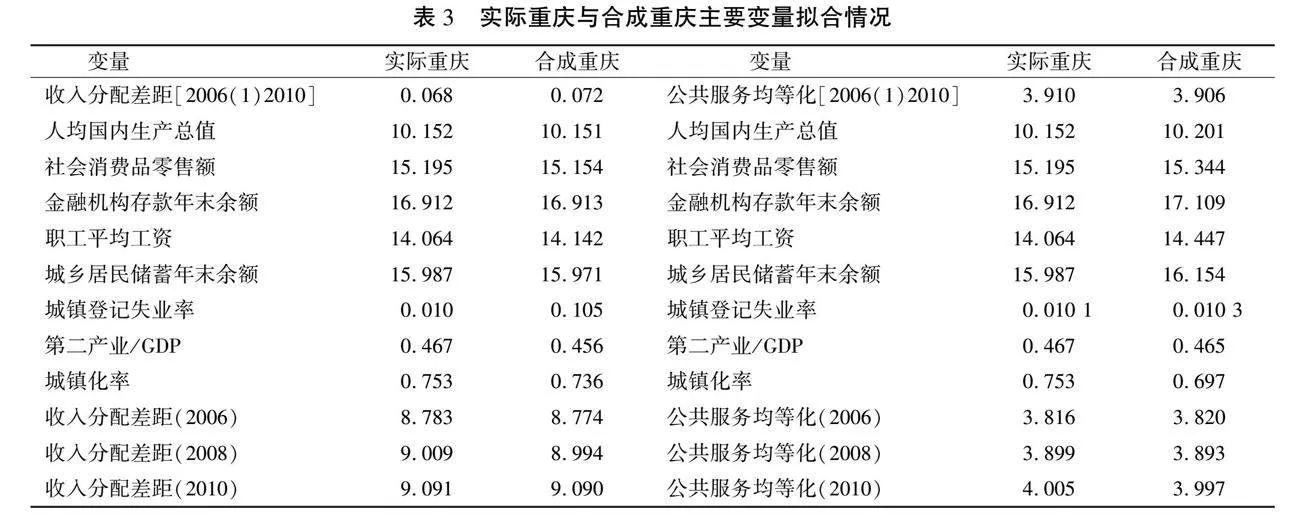

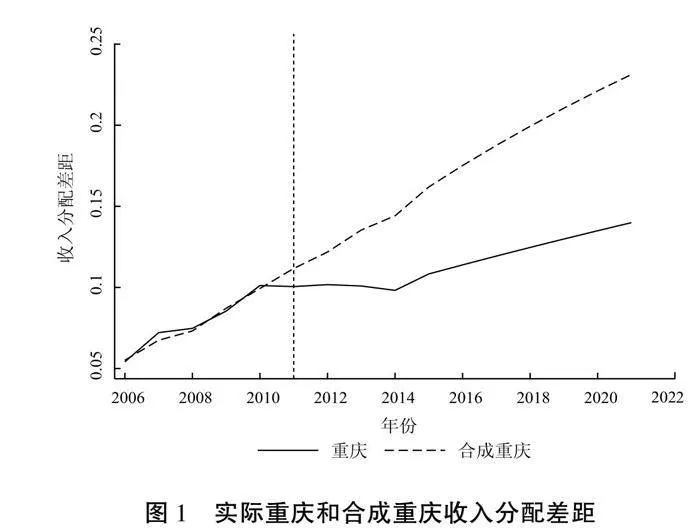

合成控制法是数据驱动方法的一种,若合成控制对象在政策实施前的拟合情况较好,就能反映房产税的实际效果。在本文中,构成合成重庆收入分配差距的权重组合为石家庄市(0.084)、深圳市(0.168)、西宁市(0.629)、贵阳市(0.119),公共服务均等化的权重组合为厦门市(0.028)、西安市(0.229)、贵阳市(0.462)、银川市(0.007)、乌鲁木齐市(0.274),其余城市权重组合为0[14]。表3展示了各主要变量拟合情况,各变量拟合误差较小,表明合成控制法对除重庆和上海外的33个大中城市作为参照组进行权重赋值后,得到的合成重庆可较好地拟合实际重庆在房产税改革前的特征。

图1和图2分别刻画了实际重庆和合成重庆在2006—2021年收入分配差距和公共服务均等化的变化情况,竖虚线表示房产税改革实施的年份。2011年之前,实际重庆与合成重庆的收入差距较小,说明合成重庆较好拟合了重庆的公平性效果;2011年及其之后的年份,合成重庆和实际重庆差距呈扩大趋势,即合成重庆的收入分配差距高于实际重庆,而公共服务均等化低于实际重庆,两者差值

正是“重庆模式”对社会公平性的政策效果。这意味着相比于没有征收房产税的重庆,税改方案的实施抑制了重庆收入分配差距的扩大,且利于公共服务均等化水平的提升,验证了假设1。

2.“上海模式”的改革效果。

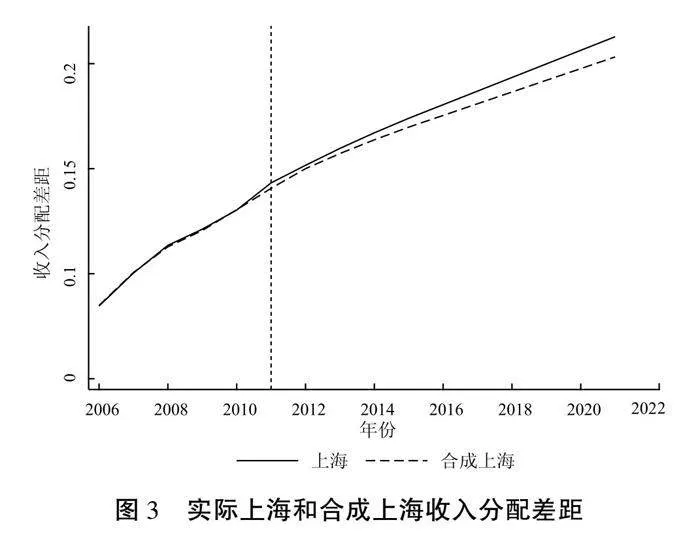

当收入分配差距作为预测变量时,构成合成上海的权重组合为呼和浩特市(0.044)、厦门市(0.279)、广州市(0.677),其余城市权重组合为0,各变量拟合误差较小,表4说明合成参数是有效的。当公共服务均等化作为预测变量时,无法找到合适的权重对其进行拟合,与刘甲炎和范子英[22]的发现一致,故暂不能确定房产税政策对上海公共服务均等化的影响,下文使用双重差分法作为替代进行探究。

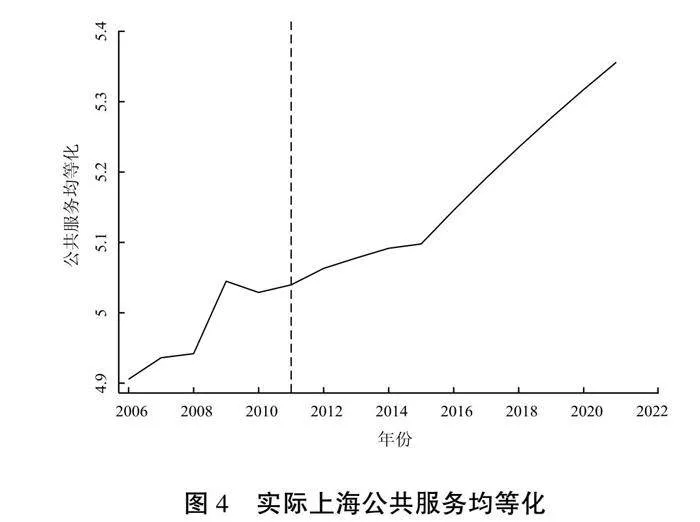

图3刻画了实际上海和合成上海在2006—2021年收入分配差距的变化情况,竖虚线左侧实际上海与合成上海几乎重合,拟合度较高;竖虚线右侧,两者逐渐呈现出明显的偏离现象,合成上海的收入分配差距低于实际上海,这意味着与“重庆模式”相反,房产税政策的实施加剧了上海收入分配差距的扩大,验证了假设2。图4仅展现出实际上海公共服务的变动状况,初步得出上海的公共服务均等化水平在逐步提高,但房产税对其是否存在影响还需深一步分析。

3.社会公平性效果分析。

沪渝房产税试点是房地产税改革的前沿探索,由实证结论可知,虽两地同期进行改革,政府提供的公共服务均朝着均等化迈进,但收入分配差距的调节作用却截然相反,即“重庆模式”具有较强的公平性,“上海模式”相对较弱。结合前文理论分析,税改方案的细节差异是影响公平性效果的关键之一,同时也不可忽视沪渝两地自身环境的差别,具体如下。

从房产税改方案细节看,一是征收对象“存量”与“增量”的区别,上海税改针对新购房,而重庆将新旧房都包括在内,意味着与重庆“多套房者多缴税”不同,上海的政策并未影响拥有存量房的富有群体,税收负担最终落到税改后购买房产的中低等收入群体[16],“新旧不一”的税改政策进一步扩大上海收入分配差距;二是税率“阶梯”与“统一”的区别,上海使用固定的基本和优惠税率,而重庆是差别化税率,说明与重庆“多收入者多缴税”不同,上海“一刀切”式将不同收入水平的群体归入同一缴纳体系中,忽视了房产税收入分配的调节作用。

从沪渝自身环境看,一是经济环境的差别,上海作为金融贸易中心,发达的经济使得房价持续存在飙升的预期,高收入群体会以“付税而不降价”的方式继续投资房地产,出现“需求不降反升”的政策偏差,而重庆虽是国家新一线城市,房价相比于上海较低,但是这种社会财富的逆分配效应并不明显;二是制度环境的差别,上海对外来人口的户籍限制较多,如积分制、社保条件等,大部分拥有住房的是本地居民,外来人口以租房为主,出租方将税收转嫁给租房者,更高的房租使得租房者的可支配收入下降,同样会进一步拉大收入分配差距。[28]综上,“重庆模式”在缩小收入分配差距方面优于“上海模式”,但这并不代表上海税改方案劣于重庆,优劣与否,与自身状况相应匹配才是关键。

(二)稳健性检验

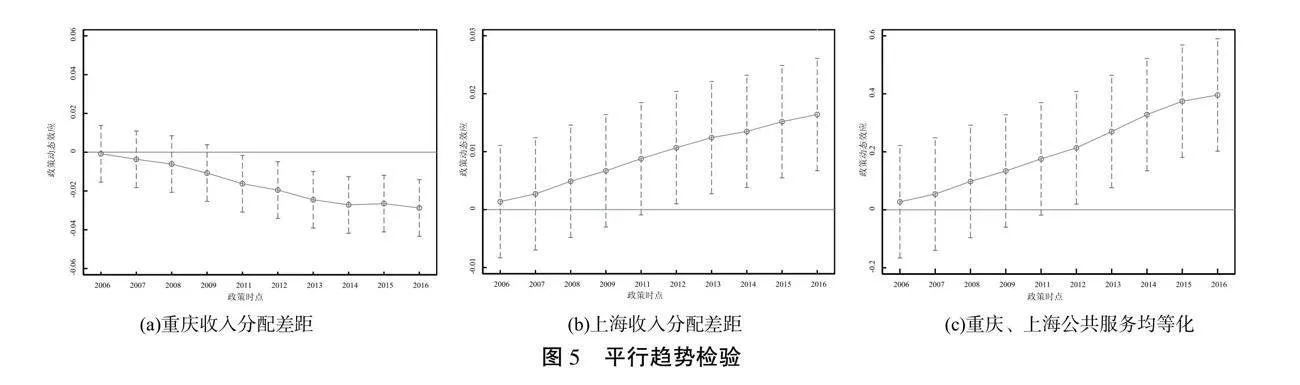

1.双重差分法。

借鉴刘甲炎和范子英[22]的做法,添加城市和年份虚拟变量构造双重差分模型进行稳健性检验,同时分析上海房产税对公共服务的影响效果,设定如下模型:

Fairit=β0+β1postt+β2treati+β3postt×treati+β4X+μi+ηt+εit(6)

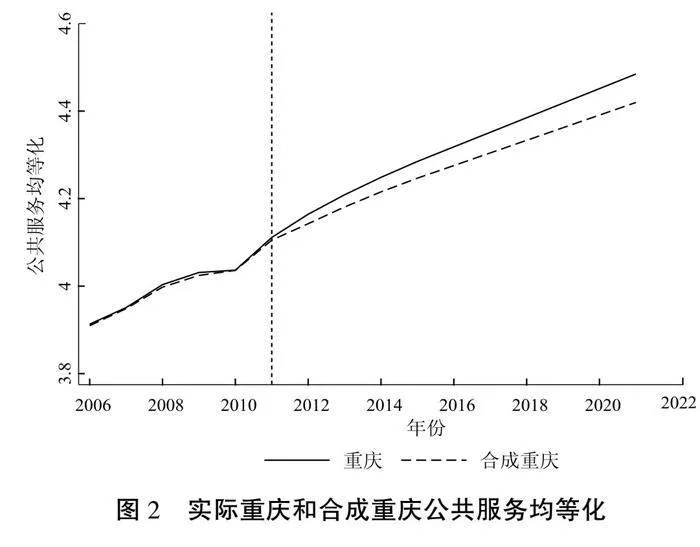

其中,i表示城市,t表示年份,Fairit表示城市i在t时的社会公平性效果,具体包括居民收入分配差距和公共服务均等化。对于进行房产税试点改革的处理组上海和重庆,赋值treati=1,没有进行改革的赋值为treati=0;类似地,若城市在2011年进行税改,2011年及以后赋值post=1,2011年之前赋值postt=0;交乘项postt×treati表示沪渝房产税改革对公平性效果的影响;X为控制变量,如前文;μi为地区固定效应,ηt为时间固定效应,εit为误差项。

本文进行平行趋势检验。图5显示,2011年房产税之前平行趋势均不显著,之后显著,即通过平行趋势检验。由表5可知,上海的公共服务均等化交乘项的系数均为正,且在1%水平上显著,表明上海市房产税的实施同样有利于公共服务均等化水平的提高。此外,其余双重差分法的估计结果与合成控制法一致,说明合成控制法的实证结果是稳健的,进一步可得出,重庆市房产税提升1%,收入分配差距缩小3.12%,公共服务均等化提升14.8%。上海市房产税提升1%,收入分配差距扩大2.13%,公共服务均等化提升26.1%。

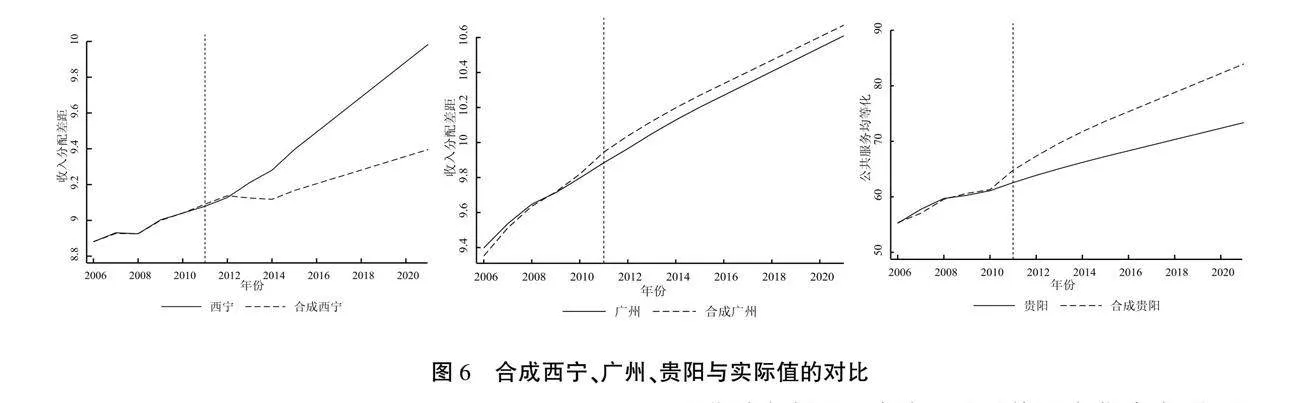

2.安慰剂检验。

参照Abadie等[44]的做法,选取一个没有进行房产税试点的城市进行同样分析。若此城市的公平性效果变动趋势与重庆或上海一致,说明合成控制法得到的结果是不可靠的。当收入分配差距作为预测变量时,合成重庆中选取所占权重最大的西宁市,合成上海中选取权重最大的广州市;当公共服务均等化作为预测变量时,合成重庆中选取权重最大的贵阳市。从图6中可以看出,在2011年之前,西宁市、广州市及贵阳市的公平性效果很好地拟合了其实际

值,2011年后这些城市的公平性效果均未呈现与沪渝两地相同的变化状态,即房产税扩大了西宁市的收入分配差距,对广州市起缩小作用,同时也降低了贵阳市的公共服务均等化水平。分析结论再次证明了合成控制法结果的稳健性,在一定程度上说明房产税试点改革是影响沪渝公平性效果的因素之一。

六、结论与建议

本文将2011年沪渝房产税改革试点作为自然实验,基于2006—2021年全国35个大中城市的面板数据,从居民收入分配差距和公共服务均等化两个维度,采用合成控制法评估两地房产税政策对社会公平性的影响效果,并探析效果产生差异的原因,得出以下结论:第一,总体上,征收房产税对社会公平性效果产生显著影响,异质性特征明显,相较于重庆,上海税改方案的社会公平性稍弱;第二,从居民角度,“重庆模式”有助于缩小居民收入分配差距,“上海模式”则相反,从政府角度,两种模式都显著提升了政府公共服务均等化水平;第三,重庆和上海房产税公平性效果的差异化,不仅与房产税本身有关,也离不开所处的经济和制度环境的影响,寻求与自身匹配的税收政策是提升房产税改革效果的关键。

结合研究结论,笔者提出以下建议:

1.优化税改方案,扩推房产税改革。实现政策的平稳过渡,逐步实现税基、税率、房产税收入良性循环和稳步提升。征税环节上,要着重考虑房产的出售或出租环节,具体根据房屋的不同使用情况和价值来征收相应的税费。比如在出租环节,税收的设定可能考虑租金收入的高低、房产的地理位置和品质等因素;在出售环节,要考虑增值额的大小、持有时间的长短、房产的原始价值和市场价值等因素。这有助于平衡供求关系,调控房价,体现税收的公平。税率设计上,房产税的制定要贯彻“合理分批”的思路,设立梯度式税率,按收入状况和住房价值差别对待,合理化减免标准。例如,对于普通自住房免税,以减轻普通家庭的税收负担,增强人民群众的获得感和幸福感。对于投资性房产,可以适当提高税率,以调节房地产市场,促进土地资源的合理利用。此外,还需要考虑不同地区、不同类型房产的市场差异和实际情况,确保税收政策的公平性和合理性。

2.规范公共服务,稳定财政收入来源。一方面,在房产税的总体设计上,将房产税收入纳入地方财政体系,并规定用于当地基本公共服务供给与改善,充分发挥房产税作为“地方税”和“受益税”的双重属性作用。赋予地方房产税设计的自主权,设置房产税专项补贴资金,激励政府提升服务质量,兼顾发展与公平,推动城乡均衡建设和实现基本公共服务均等化的目标。另一方面,随着房产税的改革推进及其受益属性扩大,宽税基和公共服务资本化使得地方政府拥有稳定的财政收入来源,实现地方政府财政体系现代化,对地方治理具有深远的影响。同时,建立健全的房产登记和评估制度,确保房产信息的真实性和准确性。加强对房地产市场的监管,防止其过度投机和泡沫现象,保障房地产市场的稳定健康发展。

3.缩小收入分配差距,注重城乡统筹发展。其一,房产税政策应向民生建设倾斜,积极引导刚性住房需求,推动商品房建设适用普通群众。关注流动人口的住房问题,加大保障性住房税收优惠力度,合理与本地户籍挂钩,切实保障居民利益。此外,应该充分考虑个人房产财产性收入的保护。可以设立一定的免税额度,对于符合条件的房产给予税收减免政策。同时,对于低收入家庭、残疾人等特殊群体给予相应的税收优惠政策,以减轻其经济负担。其二,辅之以配套改革措施,优化当地医疗、教育及社保制度,同时贯彻财政民主机制,提升公众对税改的认可度,加快建立城乡公共财政一体化的进程。各地区应系统地评估实施房产税可能产生的多种影响,切实保障居民的合理诉求,有效提升居民福利。同时,还应该加强政策解释和答疑工作,及时回应社会关切和疑虑,增强人民群众对房产税的信任和支持。

4.注重“差异”与“适用”,突出地方税特征。赋予地方政府在房产税设计上的更大自主权,使其能够根据本地实际情况制定更加符合地方发展的税收政策。充分考虑各地的经济发展和房地产市场发展情况,并兼顾当地人口发展目标,在征税对象的选择、税率适用、人均免税面积扣除上要适度给予地方政府合理的管理权。立足本地实情,审慎评估地区环境差异,因地制宜深化改革,推动商品房建设更多地面向普通群众,并与各地区社会保障制度以及户籍制度等有效搭配,要确保房产税既公平合理又有效可行,加强税收征管力度和监管机制建设,确保税收政策的顺利实施和有效执行。

注释:

①《中共中央关于制定国民经济和社会发展第十四个五年规划和二○三五年远景目标的建议》,https://www.gov.cn/zhengce/2020-11/03/content_5556991.htm,2020年11月3日。

②《关于印发〈“十四五”公共服务规划〉的通知》,https://www.ndrc.gov.cn/xxgk/zcfb/ghwb/202201/t20220110_1311622.html,2021年12月28日。

③《2018年我国居民人均可支配收入基尼系数为0.468》,https://data.chinabaogao.com/hgshj/2020/051T93 5K2020.html,2020年5月18日。

④《〈中国家庭财富调查报告2019〉发布:家庭人均财产超20万,房产占比仍居高不下》,http://www.ce.cn/xwzx/gnsz/gdxw/201910/30/t20191030_33477567.shtml,2019年10月30日。

⑤《中共中央 国务院关于新时代加快完善社会主义市场经济体制的意见》,https://www.gov.cn/zhengce/2020-05/18/content_5512696.htm,2020年5月18日。

⑥2011年1月,上海、重庆宣布开始试点房产税,上海征收对象为本市居民新购房且属于第二套及以上住房和非本市居民新购房,税率暂定0.6%;重庆征收对象是独栋别墅高档公寓,以及无工作无户口无投资人员所购二套房,税率为0.5%~1.2%。

⑦《国务院批转发展改革委关于2010年深化经济体制改革重点工作意见的通知》(国发〔2010〕15号),https://www.gov.cn/gongbao/content/2010/content_162058 7.htm,2010年5月27日。

⑧《中共中央关于制定国民经济和社会发展第十四个五年规划和二○三五年远景目标的建议》,https://www.gov.cn/zhengce/2020-11/03/content_5556991.htm,2020年11月3日。

⑨以上表述均为2011年上海和重庆房产税实施方案的细则。2024年2月,重庆市发布了关于修改《重庆市关于开展对部分个人住房征收房产税改革试点的暂行办法》和《重庆市个人住房房产税征收管理实施细则》的决定,具体修改如下:重庆应税住房的计税价值为房产交易价,房产税暂按房产交易价的70%计算缴纳。同时,新购的独栋商品住宅、高档住房,免税面积改为180平方米。同时,《上海市人民政府关于调整本市房产税房产原值减除比例的通知》也明确,自2019年1月1日起,本市按照房产余值计算缴纳房产税的纳税人,房产原值减除比例调整为百分之三十,自2024年1月1日起执行。

⑩1986年9月15日,国务院发布了《中华人民共和国房产税暂行条例》,正式提出了征收城市房产税。

[11]2020年,根据中国人民银行发布的《中国城镇居民家庭资产负债情况调查》,城镇居民家庭的资产结构呈现出明显的分化现象,金融资产占比低,而房产占比高达70%以上。拥有1套、2套和3套及以上住房的家庭占比分别为58.4%、31%和10.5%。这意味着房产已经成为大部分家庭的主要资产配置手段。高收入家庭原本就比中低收入家庭拥有更多的财富,再通过“炒地皮”等手段获得巨大的财产增值收益,这进一步挤压了中低收入阶层的福利,扩大收入差距。

[12]考虑数据的可获得性,具体包括:一是公共教育,包括小学学校数、普通本专科学生以及高等学校学校数;二是医疗卫生,包括医生数、医院和卫生院床位数总和以及医院和卫生院数总和;三是基层设施,包括公共图书馆总藏量、公路货运量以及铁路货运量;四是资源环境,包括全年供水总量以及园林绿地面积。

[13]35个大中城市包括省会城市和计划单列市:北京、天津、上海、石家庄、太原、兰州、呼和浩特、沈阳、大连、长春、哈尔滨、南京、杭州、宁波、合肥、福州、厦门、南昌、青岛、济南、郑州、武汉、长沙、广州、深圳、南宁、海口、重庆、成都、贵阳、昆明、西安、西宁、银川、乌鲁木齐。

[14]不同城市的权重是使用stata进行合成控制操作中自动拟合而成。

参考文献:

[1]张平,侯一麟.房地产税的纳税能力、税负分布及再分配效应[J].经济研究,2016(12):118-132.

[2]于静静,周京奎.房产税、房价与住房供给结构——基于上海、重庆微观数据的分析[J].经济问题探索,2016(1):42-48.

[3]李言,毛丰付.房产税能够抑制房价波动吗[J].财经科学,2017(8):53-66.

[4]舒鹏,周少甫.房产税政策、土地财政行为与宏观经济波动[J].经济评论,2023(3):97-116.

[5]杨超,肖璐,凌爱凡.房产税抑制了土地价格吗?——基于微观住宅用地出让数据的实证研究[J].经济评论,2021(6):19-33.

[6]徐鹏杰,吴书胜.房产税能否缓解土地财政依赖?——基于合成控制法的实证分析[J].经济经纬,2020(2):169-176.

[7]吕铖钢.房产免税立法与税收公平的归位[J].华南农业大学学报(社会科学版),2016(2):102-112.

[8]钱海燕,何敏.房地产税区域政策差异对居民收入差距的逆向影响——基于双重差分法(DID)的模拟分析[J].安徽理工大学学报(社会科学版),2023(4):29-37.

[9]李俊松,王军.房产税是否抑制了居民消费——基于沪渝改革试点区的DID分析[J].消费经济,2017(3):33-38.

[10]刘友金,曾小明.房产税对产业转移的影响:来自重庆和上海的经验证据[J].中国工业经济,2018(11):98-116.

[11]杨励,欧嘉丽.房产税促进地区产业结构优化的路径与异质性表现——产业转移和企业创新视角的沪渝比较[J].西部论坛,2020(6):13-26.

[12]金海燕,李佩.房产税对基本公共服务的影响研究——来自上海和重庆的经验证据[J].财经研究,2023(9):64-78.

[13]邓宏乾,耿勇.房地产税、土地财政是否有效增加了公共品供给——基于1999—2011年省际面板数据的实证分析[J].江汉论坛,2015(3):11-17.

[14]石子印.我国房产税:属性与功能定位[J].经济问题探索,2013(5):16-20.

[15]黄璟莉.国外房产税的征收经验及对我国的启示[J].财政研究,2013(2):66-71.

[16]冯峰,吴彩玲.房产税对贫富差距的影响——基于沪渝房产税试点的实证分析[J].华南理工大学学报(社会科学版),2019(6):56-63.

[17]娄峰,段梦.中国居民房产税影响:宏观效应和收入差距[J].数量经济技术经济研究,2021(2):116-131.

[18]段梦,娄峰,陈媛媛.居民房产税改革对国民经济影响的实证研究[J].经济问题探索,2021(3):53-60.

[19]邓翔,何瑞宏.房产税改革、宏观审慎政策与房地产市场长效机制[J].当代经济科学,2023(4):29-44.

[20]夏商末.房产税:能够调节收入分配不公和抑制房价上涨吗[J].税务研究,2011(4):19-25.

[21]朱为群,曾军平,董文秀.中国财产税的公平性分析[J].经济与管理评论,2012(28):86-92.

[22]刘甲炎,范子英.中国房产税试点的效果评估:基于合成控制法的研究[J].世界经济,2013(11):117-135.

[23]刘学良,段全伟.房产税税负归宿、房租转嫁和房产税收入分配效应[J].经济学动态,2023(6):63-79.

[24]解垩.房产估值与房产税公平性研究[J].财政研究,2018(8):76-92.

[25]李言,毛丰付.房产税改革与外部环境——基于不同利率政策反应函数情境的模拟分析[J].中南财经政法大学学报,2017(5):69-78.

[26]江汉臣,卢樱丹,唐啸.政策宣介中“借鉴发达国家经验”能够提高公众政策支持吗?——以房产税政策为例[J].公共行政评论,2022(2):115-132.

[27]李博,王霄.房产税改革的经济与福利效应:基于异质性个体模型的研究[J].世界经济,2023(5):90-118.

[28]郭将,许泽庆.不同房产税政策对地区消费的异质性影响研究——基于沪、渝房产税试点的机制探讨与经验证据[J].西部论坛,2019(6):25-34.

[29]陈哲.我国住宅保有税税收公平效应及改进研究[J].重庆科技学院学报(社会科学版),2011(8):63-66.

[30]孙慧文.征收个人房产税对城乡居民财产性收入差距的影响研究——基于合成控制法的实证检验[J].江淮论坛,2022(5):32-38.

[31]赵丙奇,林圣豪,章合杰.房产税对不同类型住房价格的影响——来自重庆房产税试点的证据[J].社会科学战线,2022(7):88-97.

[32]李永刚,刘伟.房产税税率、房产税收入与房地产税制度设计[J].财经理论与实践,2022(1):87-94.

[33]白文周,刘银国,卢学英.沪渝房产税扩围房价效应识别——基于反事实分析的经验证据[J].财贸研究,2016(1):70-79.

[34]杨源源,贾鹏飞,高洁超.中国房地产长效调控范式选择:房产税政策还是宏观审慎政策[J].财贸经济,2021(8):53-66.

[35]OATES W E.The effects of property taxes and local public spending on property values:an empirical study of tax capitalization and the Tiebout Hypothesis[J].Journal of Political Economy,1969,77(6):957-971.

[36]ZODROW G R,MIESZKOWSKI P M.The new view of the property tax:a reformulation[J].Regional Science amp; Urban Economics,1986,16(3):309-327.

[37]高培勇.构建致力于缩小贫富差距的税制体系[J].中国财政,2006(12):1.

[38]LEONTEV E V,LEONTYEVA Y V.Individual property tax to fund public transport[J].Journal of Tax Reform,2021,7(1):6-19.

[39]郑思齐,孙伟增,满燕云.房产税征税条件和税收收入的模拟测算与分析——基于中国245个地级及以上城市大样本家庭调查的研究[J].广东社会科学,2013(4):5-15.

[40]TIEBOUT C M.A pure theory of local expenditures[J].Journal of Political Economy,1956,64(5):416-424.

[41]史桂芬,楚涵宇.中国房地产税征收的经济效应分析[J].东北师大学报(哲学社会科学版),2019(5):46-56.

[42]郭玲,刘跃.沪渝房产税改革的经济效应[J].开放导报,2013(5):75-78.

[43]张学博.中国房产税改革立法的历史考察[J].上海财经大学学报(哲学社会科学版),2018(3):142-152.

[44]ABADIE A,GARDEAZABAL J.The economic costs of conflict:a case study of the basque country[J].American Economic Review,2003,93(1):113-132.

[45]武力超,林子辰,关悦.我国地区公共服务均等化的测度及影响因素研究[J].数量经济技术经济研究,2014(8):72-86.

责任编辑:武玲玲

The Synthetic Control Method Analysis of Property Tax Reform

——Based on the Perspective of Shanghai and Chongqing

Dong Shuhui1,Wang Yang2,Huang Kaixing3

(1.Oriental College of International Trade and Foreign Languages, Haikou University of Economics,

Haikou Hainan 571127, China;

2.Economics and Management School, Wuhan University, Wuhan Hubei 430072,China;

3.China Center for Agricultural Policy, Peking University, Beijing 100871,China)

Abstract:

Based on the panel data of 35 large and medium-sized cities from 2006 to 2021, this paper takes the Shanghai-Chongqing property tax reform pilot event in 2011 as a natural experiment, and uses the synthetic control method to evaluate the influence effect of property tax reform from two dimensions:residents' income distribution and government public services. The results show that:(1) On the whole, the property tax has a heterogeneous impact on social equity, the fairness of Chongqing's tax reform plan is relatively strong, while that of Shanghai is weaker. (2) \"Chongqing model\" is helpful to narrow the income distribution gap of residents, while \"Shanghai model\" is the opposite, but both models have significantly improved the level of equalization of government public services. In this regard," we should optimize the tax reform plan and expand property tax reform, standardize public services and stabilize sources of fiscal revenue, narrow the income distribution gap and pay attention to the overall development of urban and rural areas, pay attention to \"difference\" and \"application\" and highlight the characteristics of local taxes.

Key words:

property tax;income distribution gap;equalization of public services;synthetic control method

猜你喜欢

International Journal of Ophthalmology(2021年10期)2021-11-08 01:45:46

家庭影院技术(2018年3期)2018-05-09 07:06:36

电脑与电信(2018年12期)2018-03-23 02:37:36

高中生学习·高二版(2016年11期)2016-12-01 20:00:48

中国司法(2016年1期)2016-08-23 11:56:32

中国卫生(2015年3期)2015-11-19 02:53:16

中国卫生(2015年1期)2015-11-16 01:05:54

中国卫生(2015年5期)2015-11-08 12:09:58

中国领导科学(2015年11期)2015-07-01 16:30:33

爆笑show(2014年3期)2014-06-25 06:39:06