粮食作物保险的收入效应研究

2025-02-05 00:00:00罗千峰王可山

河北经贸大学学报 2025年1期

摘 要:

基于中国乡村振兴综合调查(CRRS)数据,实证分析了粮食作物保险对农户收入的影响及其内在机制。研究发现,购买粮食作物保险对农户收入具有显著的正向影响。异质性分析表明,购买粮食作物保险对大规模经营及非平原地区农户收入具有显著的提升作用,并且随着分位点的提升,粮食作物保险的增收效应呈下降趋势。机制分析表明,购买粮食作物保险通过强化规模化经营和促进机械化作业的机制影响农户收入水平。因此,应提升保险服务效率,提高粮食作物保险的保障水平;发挥保险的要素配置作用,充分释放粮食作物保险的收入效应;提高农户投保意识,满足农户多元化风险保障需求,从而保障农户收入水平。

关键词:

粮食作物保险;农业保险;要素配置;收入增长

中图分类号:F842.66;F326.11

文献标识码:A文章编号:1007-2101(2025)01-0036-10

收稿日期:2023-11-08 """修回日期:2024-05-12

基金项目:

国家社会科学基金重点项目“我国粮食数量质量双安全的风险测度与协同共治机制研究”(22AGL026)

作者简介:

罗千峰(1990-),男,河南信阳人,中国社会科学院助理研究员;王可山(1969-),男,河南商水人,北京物资学院教授,通讯作者。

一、问题的提出

改革开放以来,中国经济社会发展取得了举世瞩目的历史性成就,农民收入实现了快速增长,但长期来看,农民收入持续稳定增长内生动力仍然不足,再加上农民整体收入水平起点过低、增长稳定性不强等因素,需要警惕收入差距从城乡之间转向农村内部[1-2]。农业生产经营面临较大的风险,农户生产经营行为也是一个复杂的决策过程。由于受到信息不对称及不确定风险影响,农户需要平衡收益与风险的关系,不仅追求利益最大化,而且要考虑风险最小化[3-4]。对于风险规避型农户来说,购买保险是其在预期效用框架下的最佳选择[5]。作为分散粮食生产经营风险的重要途径,粮食作物保险不仅能够对粮食生产过程的损失提供风险保障和经济补偿,而且可以为农民稳步增收提供保障,系统探讨粮食作物保险对农户收入的影响具有重要的理论价值和现实意义。

保障农民收入是我国推行政策性农业保险的主要目标之一[6],现有相关研究主要从宏观影响和微观机理等角度讨论农业保险对农民收入的影响,并且基本肯定了农业保险对农民收入的积极影响。宏观方面,农业保险对农民收入的影响主要体现在国家、地区以及产业层面。第一,国家层面,作为具有普惠性质的金融工具,政策性农业保险是国家在保险领域的长久性战略决策,具有显著的缓解贫困作用,能够通过影响家庭经营性收入降低贫困发生率、贫困强度及贫困深度[7-8]。第二,地区层面,农业保险是缩小城乡收入差距的有效路径,其中农业劳动力转移在此过程中发挥了重要作用,并且农业保险因规模化水平和农地流转程度的差异对城乡收入差距具有不同的效果。但是,由于我国区域间保费补贴力度存在差异,农业保险对东部农户与中西部农户间的收入差距具有拉大作用[9-10]。第三,产业层面,农业保险可以降低自然灾害对农业产业的负面影响,有利于提升农业产业化发展水平和保障农民收入,并且具有一定的溢出效应[11-12]。

微观层面,农业保险对农户收入的影响主要体现在优化资源配置、提振农业生产积极性和提高专业化经营等方面。首先,农业保险补贴政策可以提高农户保险参与度,有效分散农业生产经营风险,优化农业资源配置和风险配置,促进农户提高投入水平和改进农业技术,从而促进农户收入增长[13]。其次,作为农业保险的一种高级形态,农业种植收入保险具有农产品产量和价格风险双保障的功能,可以在农业经营主体受灾后及时提供补偿,有效提升其重建恢复能力,这有利于提高参保农户种植积极性,从而促进农户收入增长[14]。最后,政策性农业保险可保范围主要涉及易于标准化的大田作物,能够满足专业农户的需求,有利于推动农业专业化经营,在一定程度上提高农业生产效率,从而提高农业产值和农户收入水平[15]。

同时,现有研究关于农业保险对农民收入影响效应的结论存在较大争议。一方面,有学者认为,农业保险能够促进经济发展,尤其是具有公平性、保障性及市场性的政策性农业保险有助于缓解贫困脆弱性,能够稳定和提高农户收入[16-17]。另一方面,部分学者持不同观点,认为我国农业保险市场存在道德风险、逆向选择等信息不对称问题,使部分农户在灾后蒙受更多损失,导致农业保险对农户收入具有显著的负面影响[18-21]。此外,农业保险对农户农业收入的影响具有门槛效应,当农户收入水平较低时,购买农业保险会显著降低农户农业收入[22]。

已有相关研究多从宏观视角讨论农业保险的影响效应,此类研究基本能够得到一致性结论;但是,基于微观视角考察农业保险对农户行为及福利水平影响的研究存在较多分歧,并且考察粮食作物保险对农户收入影响的研究较少。导致上述研究结论存在分歧可能的原因为,异质性问题和样本数据问题等因素引起估计结果出现偏差。具体来说,异质性问题方面,尽管可观测特征相近或相同,但不可观测特征也会导致农业保险对农户收入产生差异化的影响。样本数据方面,受限于抽样方法、样本覆盖面等问题,基于此类数据的研究难以得出一致性的结论,并且其结论的代表性也可能受到制约。鉴于此,本文利用2020年中国乡村振兴综合调查(CRRS)数据,实证分析购买粮食作物保险对农户收入的影响,并从要素配置的视角探索其内在影响机理。

二、理论分析与研究假说

(一)粮食作物保险对农户收入的影响

农业生产的收益受到农产品价格、产量、成本以及自然灾害等因素影响,作为保障农业收益和分散农业风险的重要方式,农业保险是对保险标的在农业生产过程中遭受的损失承担赔偿责任的活动,不仅对稳定粮食生产具有重要作用,而且对农户收入具有正向影响[23-24]。

首先,粮食作物保险可以强化农户收入的稳定性。对于参保农户来说,购买粮食作物保险能够增强农户应对风险的能力,尤其是在风险发生后,保险理赔是弥补农业生产损失的重要途径,从而稳定农户收入。由“保成本”向“保收入”过渡是政策性农业保险推进农业现代化进程和保障粮食安全的必经之路[24],国家相继扩大三大粮食作物完全成本保险和种植收入保险实施范围,2023年已扩大至全国所有产粮大县,保障对象包括全体农户和农业生产经营组织[25]。粮食作物保险逐步从保物化成本转向保完全成本和种植收入,不仅扩大了保障范围,而且更加容易触发理赔条件,有利于缓解农业生产价格、产量等因素造成的不利影响,提升参保农户理赔金额,从而稳定农户收入水平。

其次,粮食作物保险有利于保障农户收入增长的持续性。粮食生产具有较大的风险,但农户购买保险的积极性并不高,并且农户通过逆向选择和道德风险获取保险收益,导致承保机构效益较低[26],纯商业性质的保险难以得到持续性发展,需要财政补贴农业保险。2023年中央财政拨付农业保险保费补贴477.66亿元,同比增长10%①。公共财政补贴农业保险费是农业保险市场不可或缺的因素,与财政支付的种粮直接补贴类似,是农户实际收入的重要组成部分[27]。在公共财政支持下,农业保险能够保持较高的赔付率,能够保障投保农户在获取赔付时得到较高的赔付额,直接提高了投保农户的收入水平[28],有利于保障农户收入增长的持续性。

(二)粮食作物保险影响农户收入增长的机制分析

作为保障农业生产的重要工具,作物保险可以通过降低风险和提供补贴来改变农业投资行为[29],并促进农户与现代农业有效衔接。在粮食生产过程中,农户可以通过购买粮食作物保险强化风险管理能力,有效分散和规避粮食生产经营风险,优化资源配置和提高收益水平。本文从规模化经营和机械化作业两个角度,探讨粮食作物保险在促进农户粮食生产过程中的要素优化配置机理,明晰粮食作物保险保障农户收入水平的路径。

第一,购买粮食作物保险可以促进规模化经营,从而提升农户收入水平。首先,购买粮食作物保险可以帮助农户抵御自然风险,促进农户通过扩大经营规模实现增收。一般而言,规模化经营能够改善传统农业生产过程中面临的成本高、收益低等问题,但扩大经营规模也代表着生产经营主体需要面对更大自然灾害的挑战,这使得农户对于扩大经营规模的决策较为保守。农户购买粮食作物保险,可以降低自然灾害导致的损失,稳定粮食作物种植预期,从而促进农户规模化经营,提高粮食生产效率和经营效益。其次,购买粮食作物保险可以提高农户抵抗市场风险的能力,促进农户通过规模化经营提高收入水平。规模化经营意味着农户面临更大的市场波动风险,而作物保险补贴通过直接利润效应(direct profit effect)和间接覆盖效应(indirect coverage effect)有利于扩大投保作物种植面积[30],有效降低农户面临的市场风险,从而有利于农户收入增长。因此,在控制自然灾害、市场波动等风险的情况下,农户可以基于收益最大化原则进行规模经营,通过规模化经营方式提高粮食生产效率和降低生产经营成本,从而保障收益水平。

第二,购买粮食作物保险能够强化机械化作业,从而提高农户收入水平。一方面,购买粮食作物保险可以提高农户预期收益,促进农户通过机械化经营提高收入水平。基于增加收入和降低成本的考虑,促进机械替代劳动是农户优化要素配置的理性选择,但随之也要面对农业机械投入高、配套设施要求高等因素挑战[31],这导致农户对机械化投入较为谨慎和保守。粮食作物保险可以通过风险管理功能有效分散机械作业风险,提高农户从事粮食生产的预期收益,促进农户对机械设备的投资强度,从而强化机械对劳动的替代,大幅提高粮食生产机械作业效率,进而保障农户收益。另一方面,随着“保险+信贷”等模式的创新,农业保险的风险保障功能能够为农户信贷提供融资担保或者农户增信[32],有利于农户提高机械化作业水平。在此过程中,农户可以通过购买保险获取机械化作业的信贷支持,银行通过信贷投放可以保障收益,保险公司在落实国家政策的基础上能够拓宽业务范围,这有利于实现农户、银行和保险公司三方共赢。因此,购买粮食作物保险不仅通过稳定预期收益提升农户机械化作业的意愿,而且通过保险与信贷的协同效应提高农户机械化作业的资金支持力度,有利于农户在生产过程中实现机械化作业,不断降低综合要素投入成本,提高粮食生产效率,进而促进收入增长。

综上所述,购买粮食作物保险可以分散农户粮食生产风险、调节农户预期收益,从而优化农户粮食生产过程中的要素配置,最终保障了农户收入水平。据此提出如下研究假说。

研究假说1:购买粮食作物保险能够促进农户收入增长。

研究假说2:购买粮食作物保险通过强化规模化经营和促进机械化作业两个机制促进农户收入增长。

三、数据与模型构建

(一)数据来源

本文数据来源于中国乡村振兴综合调查(CRRS)全国农户调查数据。CRRS是依托中国社会科学院重大经济社会调查项目“乡村振兴综合调查及中国农村调查数据库项目”、由中国社会科学院农村发展研究所于2020年发起的一项综合性调查,包含农业生产、乡村发展、农民生活等多项内容,为本文研究提供翔实的数据支撑和依据。根据多阶段分层随机抽样原则,CRRS项目组在广东省、浙江省、山东省、安徽省、河南省、贵州省、四川省、陕西省、宁夏回族自治区以及黑龙江省10个省(自治区)进行抽样和开展问卷调查,确保了样本具有充分的代表性。本文关注粮食作物保险与农户收入的关系,在剔除异常值、缺失值后,最终得到1 307个农户样本。

(二)变量定义与描述

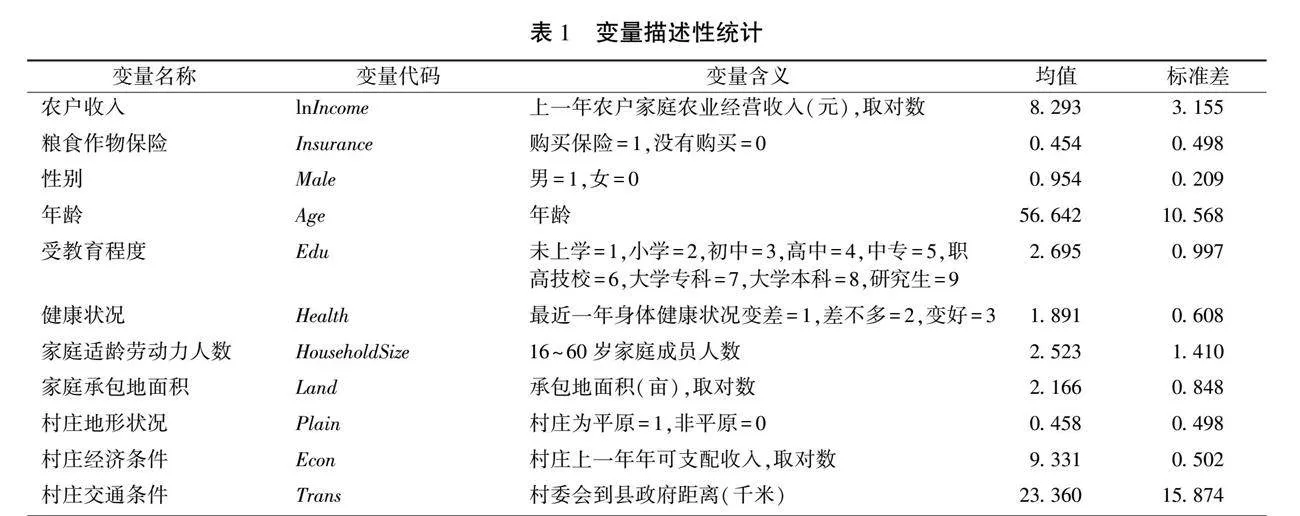

1.因变量。鉴于农户家庭经营性收入受到农业风险的影响更明显,农业保险对家庭经营性收入占比较高农户的影响较大[8],同时考虑到CRRS数据相关指标的可获得性,本文选取上一年农户家庭农业经营收入作为被解释变量。为了减少变量异方差对模型估计结果的干扰,笔者对农户家庭农业经营收入进行自然对数处理。

2.核心解释变量。农户是否购买粮食作物保险是本文的核心解释变量。为准确刻画粮食作物保险购买情况,CRRS问卷要求只填写种植面积在0.5亩以上的粮食作物。同时,考虑到地块数量及作物种类较多可能导致的变量测量误差问题,本文选取农户播种面积最大地块的粮食作物保险购买信息。如果农户购买粮食作物保险,则赋值为1,否则赋值为0。

3.控制变量。本文在参考现有文献相关研究的基础上,引入了农户个体特征、家庭特征、村庄特征三个层面的控制变量,以减少变量遗漏造成的模型估计偏误。受访农户个体层面特征包括性别、年龄、受教育程度、健康状况情况;家庭层面特征包括农户家庭适龄劳动力人数、承包地面积;村庄层面特征包括村庄地形状况、村庄经济条件和村庄交通条件。具体变量含义及描述性统计结果见表1。

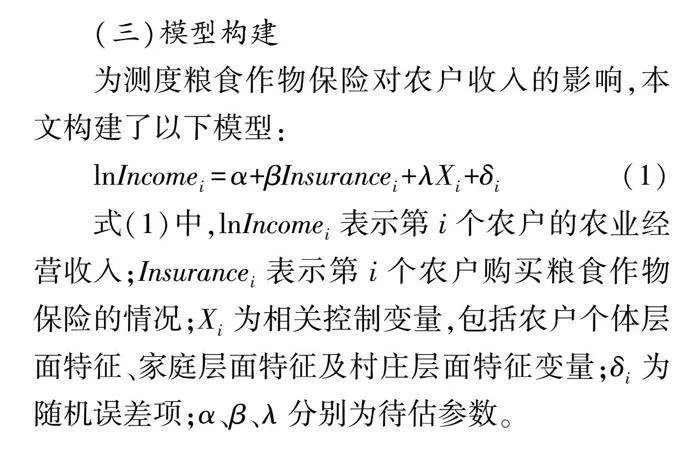

(三)模型构建

为测度粮食作物保险对农户收入的影响,本文构建了以下模型:

lnIncomei=α+βInsurancei+λXi+δi(1)

式(1)中,lnIncomei表示第i个农户的农业经营收入;Insurancei表示第i个农户购买粮食作物保险的情况;Xi为相关控制变量,包括农户个体层面特征、家庭层面特征及村庄层面特征变量;δi为随机误差项;α、β、λ分别为待估参数。

四、计量结果分析

(一)基准回归结果

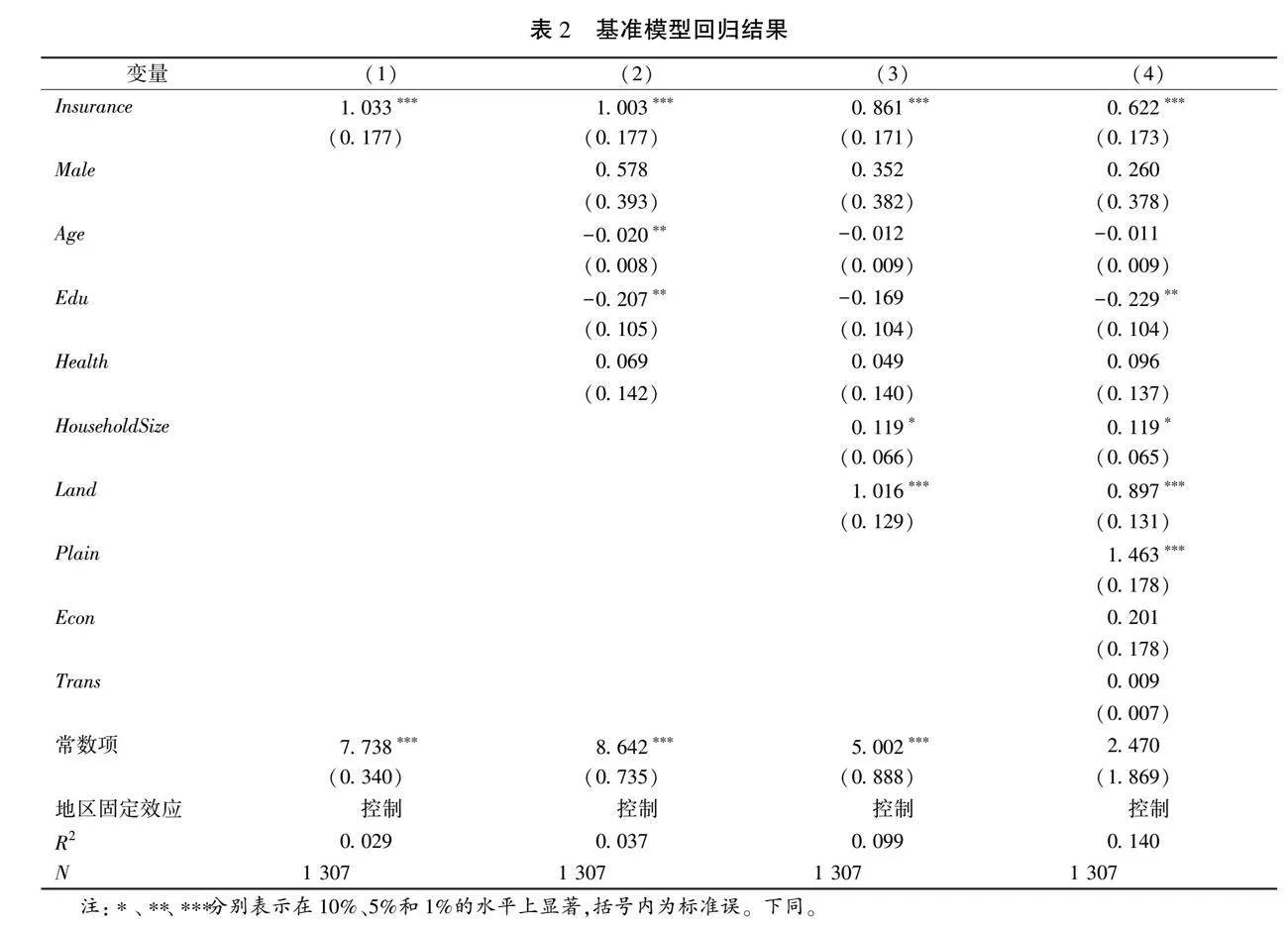

基准模型回归结果如表2所示,其中,(1)列只引入核心解释变量,(2)列引入了个体层面的控制变量,(3)列引入了个体层面及家庭层面的控制变量,(4)列在(3)列基础上加入了村庄层面的控制变量。基准模型结果表明,无论是只控制核心解释变量,还是引入其他控制变量,购买粮食作物保险对农户收入水平的影响均在1%的水平上显著为正。这说明了购买粮食作物保险具有显著的增收效应。粮食作物保险具有分散风险、补偿损失等功能,能够调整农户预期,促进农户通过优化资源配置提高粮食生产效率,从而提高农户收入水平。因此,购买粮食作物保险是保障农户收入增长的有效渠道,假说1得到初步证实。

(二)内生性问题处理

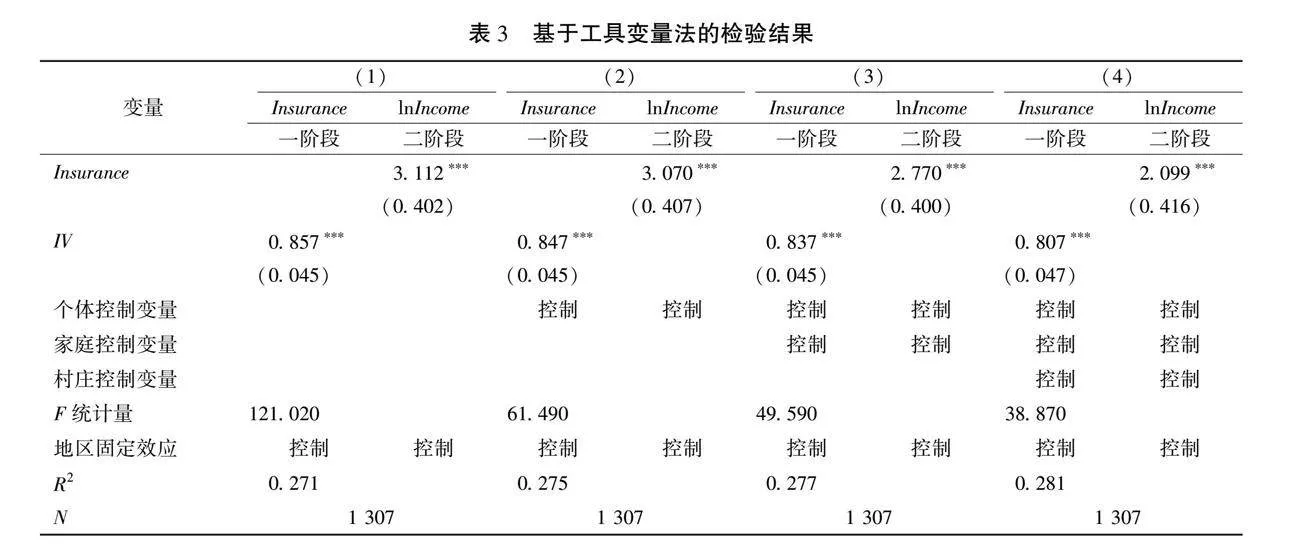

为确保模型估计的准确性,本文使用两种方法进行内生性问题处理。一是采用工具变量法解决模型内生性问题。鉴于测量误差、遗漏变量等因素可能导致内生性问题,利用工具变量估计方法对模型进行修正。参考Dhaliwal等[33]、何安华等[34]的相关研究,选取同村庄除受访者之外农户购买粮食作物保险的比例作为工具变量。鉴于个体购买粮食作物保险受到同一村庄其他农户购买粮食作物保险情况的影响,而同村其他农户购买粮食作物保险情况不会直接影响受访农户收入水平,同时满足了工具变量与内生解释变量高度相关,而与误差项严格外生的要求,可采用工具变量进行估计。表3报告了采用两阶段工具变量法(2SLS)估计的结果,F统计量结果均拒绝了弱工具变量假设,说明本文选取的工具变量不是弱工具变量。结果表明,利用工具变量修正潜在的内生性偏误后,购买粮食作物保险均在1%水平上能够为农户收入增长提供保障,进一步验证了假说1。

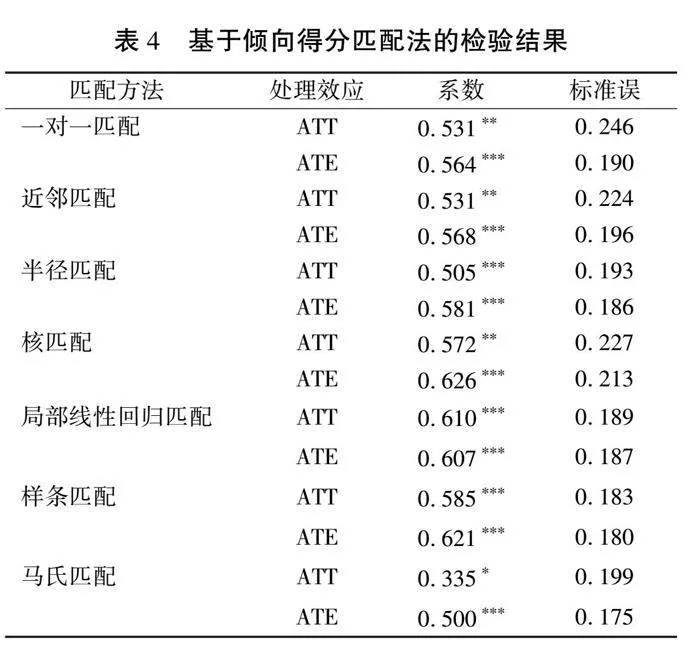

二是采用倾向得分匹配法缓解模型自选择问题。农户是否购买粮食作物保险不仅与其个人禀赋紧密相关,而且可能是农户基于购买粮食作物保险所带来的预期综合收益而做出的行为决策。因此,农户购买粮食作物保险行为存在潜在的选择性偏误问题,即购买粮食作物保险是农户“自我选择”的结果,模型直接估计易出现自选择性偏误。为估计购买粮食作物保险农户与未购买粮食作物保险农户之间收入的差异,可以借助倾向得分匹配法构造反事实结果,以解决自选择性偏误问题。具体来看,首先,预测倾向得分值。根据可观测的协变量估计农户进入购买粮食作物保险组的概率。其次,根据倾向得分值进行匹配。选择适当的匹配方法,在未购买粮食作物保险组中寻求购买粮食作物保险组的反事实结果。根据现有研究成果来看,大多采用近邻匹配、半径匹配、核匹配等匹配方法[35]。最后,计算干预组平均处理效应。根据匹配后的样本计算处理组的平均处理效应,即处理组与控制组结果变量的平均差异。据此可以得出消除样本间可观测到的系统性差异后,购买粮食作物保险对农户收入的影响效应。

本文分别采用一对一匹配、近邻匹配等7种匹配方法,估计干预组和控制组两组农户样本收入的平均差异,结果如表4所示。结果显示,基于不同匹配方法的估计结果具有一致性,购买粮食作物保险农户的平均处理效应ATT(average treated effect on the treated)系数显著为正,说明了与未购买粮食作物保险的农户相比,购买粮食作物保险能够显著促进农户收入增长。同时,整体样本的平均处理效应ATE(average treated effect)的结果与ATT的结果相近,均显著为正,说明了农户购买粮食作物保险对农户收入具有显著正向的平均影响效应。因此,在消除样本间可观测系统性差异之后,购买粮食作物保险对农户收入仍具有保障作用,进一步验证了假说1。

(三)稳健性检验

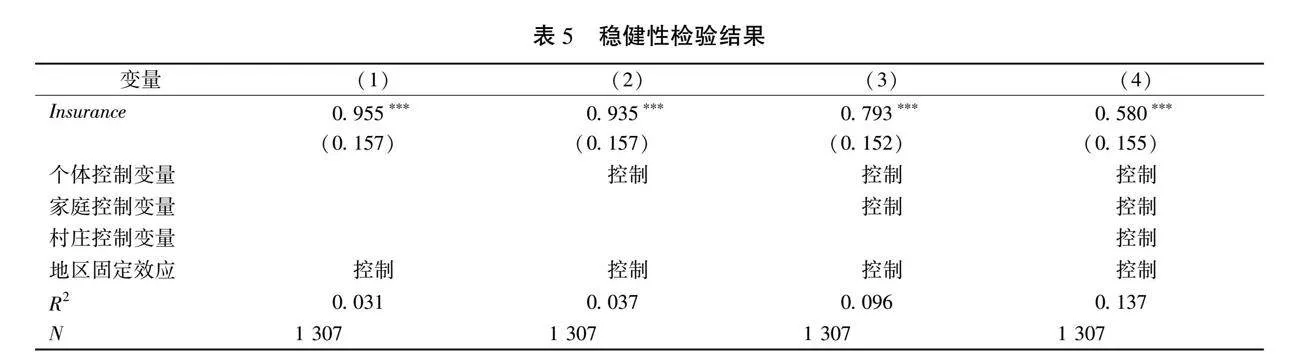

为确保模型估计的稳健性,根据CRRS现有指标,将核心解释变量替换为农户人均农业经营收入(lnPerIncome),通过更换核心变量的方法进行稳健性检验。相较于农户家庭农业经营收入,人均农业经营收入指标可以克服农户家庭规模的影响,在刻画样本农户农业经营收入状况方面具有一定优势。在模型估计中对该变量进行自然对数转换,以减小变量异方差的影响。表5为稳健性检验结果,表明购买粮食作物保险在1%水平上保障了农户人均收入,进一步证实模型估计的稳健性,即购买粮食作物保险对农户收入的正向作用是稳健可靠的。

(四)异质性分析

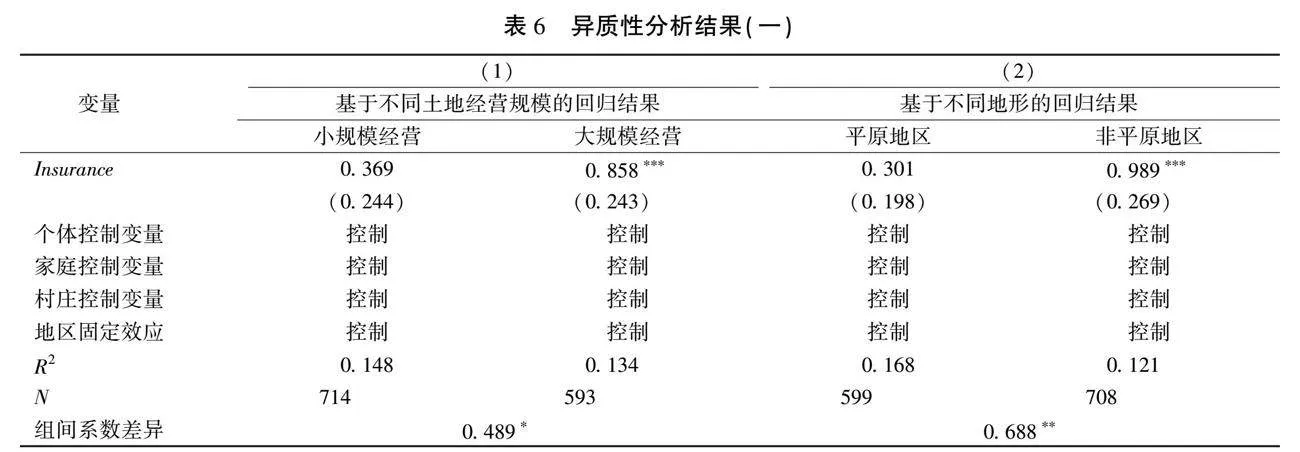

第一,鉴于土地经营规模是关系农户种植收益、保险赔付标准的重要因素,将土地经营规模作为异质性分析划分标准。以被访户所在村庄农户承包地面积的均值为标准,将农户分为大规模经营与小规模经营两个分组进行异质性分析,结果见表6列(1)。结果表明,粮食作物保险对农户收入的影响效应在大规模土地经营农户中显著为正,而在小规模土地经营农户中没有通过显著性检验,并且组间系数差异显著,说明不同土地经营规模农户购买粮食作物保险对其收入具有异质性影响。这也说明土地作为重要的生产资料,购买粮食作物保险对于土地资源规模化高效利用具有明显的促进作用。

第二,选择将地形作为划分标准,主要考虑到地形直接影响到农户粮食生产的风险预期,而粮食作物保险需要综合考虑种植风险、保险成本、损失测算、赔付效果等众多因素,不同地形可能导致农户购买粮食作物保险的效果存在较大差异。根据农户所在村庄地形将样本分为平原和非平原两组进行异质性分析,结果见表6列(2)。结果表明,购买粮食作物保险对非平原地区农户的收入具有显著的提升作用,而对平原地区农户影响不显著。对于丘陵和山区农户来说,由于地形相对复杂,粮食经营风险较高,通过购买粮食作物保险保障收入的意愿较为强烈,并且保障效果也更为突出;而平原地区农户综合条件较好,粮食生产的风险相对较小,导致其购买粮食作物保险的影响效应不显著。

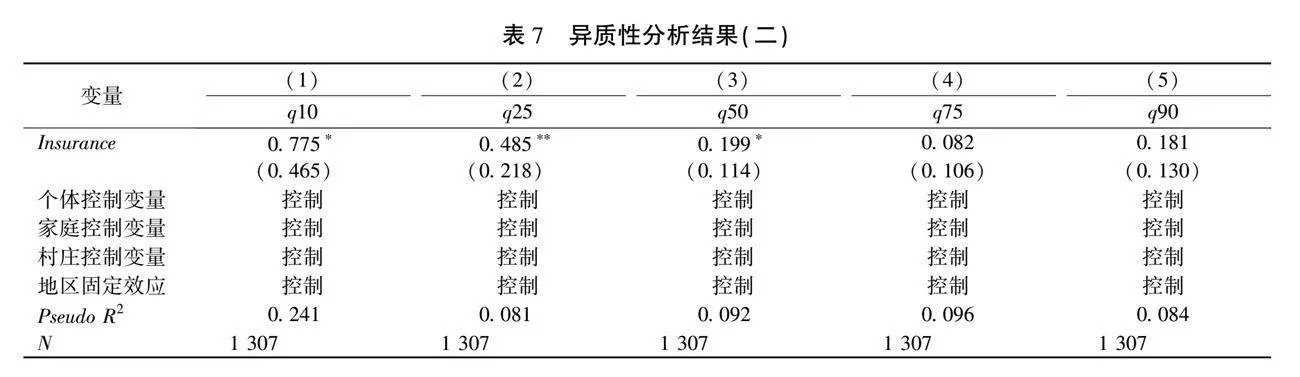

第三,本文借助分位数回归,考察购买粮食作物保险对不同收入水平农户的异质性影响。由于上述模型均基于样本的平均处理效应估计购买粮食作物保险的收入效应,但并未考虑购买粮食作物保险对不同收入水平农户的收入有何差异化影响。为此,本文采用分位数回归估计购买粮食作物保险对不同收入水平农户的异质性影响效果,结果见表7。表7展示了10、25、50、75和90分位点上的结果,结果显示,在中位值及以下,随着分位点的上升,粮食作物保险的系数逐步变小,说明了购买粮食作物保险的增收效应整体呈下降的趋势。对于农业经营收入较低的农户而言,其农业经营能力和风险管理能力较低,因此购买粮食作物保险的增收作用较为显著;而农业经营收入较高的农户,其农业经营能力和风险管理能力较强,可利用的风险防范和分散的工具更丰富,因此购买粮食作物保险的影响效应不显著。

(五)机制分析

根据上文理论分析及CRRS数据现有指标,本文从规模化经营和机械化作业两个角度进行机制分析,结果分别见表8和表9。

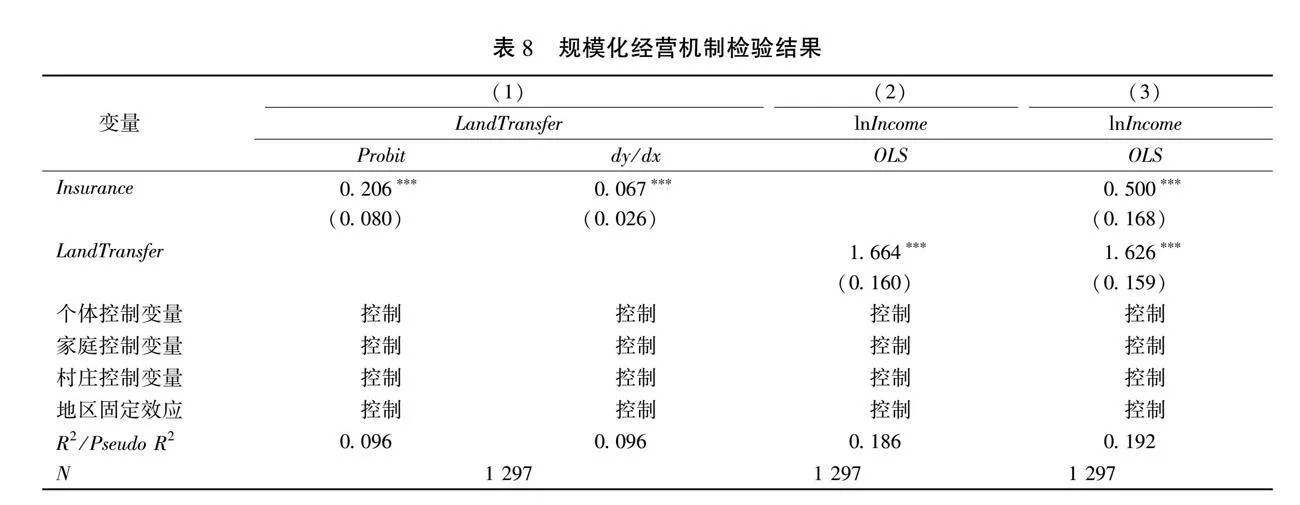

第一,规模化经营。规模化经营是破解农户粮食生产过程中成本居高不下、收益水平较低等困境的重要途径,本文从土地转入(LandTransfer)视角验证购买粮食作物保险是否通过扩大土地规模化经营的路径影响农户收入水平。表8结果显示,农户购买粮食作物保险提高了农户转入土地的概率,说明购买粮食作物保险能够通过规模化经营的路径提高农户收入水平。购买粮食作物保险能够分散农户粮食生产过程中的自然风险和市场风险,促进农户规模化经营,有利于降低农户粮食生产综合成本,提高农户市场议价能力,从而保障农户收入水平。因此,假说2中的规模化经营机制得到验证。

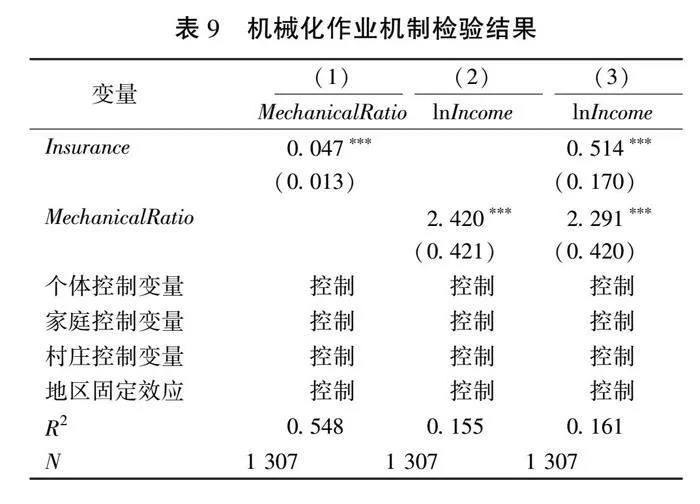

第二,机械化作业。粮食作物保险可以稳定农户预期收益,发挥融资增信功能,促进农户的机械化设备投入,进而提升粮食生产效率和保障农户收入,因此,本文引入粮食生产各环节平均机械作业比例指标(MechanicalRatio),从机械化作业视角验证购买粮食作物保险对农户收入的影响机理。表9结果显示,购买粮食作物保险对农户机械化作业具有显著的正向影响,说明购买粮食作物保险可以强化农户机械化作业,从而保障农户收入水平。粮食作物保险能够通过发挥风险管理功能分散机械化作业潜在风险,增强农户对机械化设备和新技术的投资意愿,并且通过保险与信贷的协同效应提高农户信贷的可获得性,强化农户机械化作业的资金支持,从而提升粮食生产效率,进而提高农户收入水平。因此,假说2中的机械化作业机制得到验证。

五、研究结论与政策启示

粮食作物保险是分散粮食生产经营风险的重要途径,对保障农户收入具有显著优势和重要作用。本文利用中国乡村振兴综合调查数据全面考察了购买粮食作物保险对农户收入的影响。研究结果表明,购买粮食作物保险对农户收入具有显著的促进作用,使用工具变量及PSM估计方法缓解内生性问题后,该结论仍然成立。采用更换变量方法进行稳健性检验后,购买粮食作物保险仍能够促进农户收入增长。异质性分析表明,购买粮食作物保险对于大规模经营及非平原地区农户收入具有显著的提升作用;并且随着分位点的提升,粮食作物保险的增收效应逐步减弱。机制分析表明,农户购买粮食作物保险主要通过强化规模化经营和促进机械化作业的机制促进农户收入增长。

本文研究结论表明,粮食作物保险可以成为促进农户增收和保障国家粮食安全的有效工具。为了更好地发挥粮食作物保险的作用,本文得出以下政策启示。

第一,提升保险服务效率,提高粮食作物保险的保障水平。一是优化粮食作物保险合约设计,降低市场交易成本,推进惠农政策、承保规范、理赔标准等信息公开化,在赔付模式、赔付率、赔付触发条件等方面提高保险赔付效率,增强粮食作物保险风险保障功能。二是利用数字化工具强化信息科技对粮食作物保险的支撑,充分采用大数据、人工智能、遥感、生物识别等技术提升粮食作物保险信息化、数字化水平,在数据收集、产品定价、灾害评估、保费补贴、承保机构绩效评价和风险控制等方面实现精准管理,提高粮食作物保险查勘定损、理赔等工作的效率和准确性,进一步健全农户种粮收益保障机制。

第二,发挥保险的要素配置作用,充分释放粮食作物保险的收入效应。积极推进粮食作物保险从传统的“保物化成本”向“保完全成本”“保收入”转变,促进粮食作物完全成本保险、种植收入保险、天气指数保险等多险种协同配合,完善粮食生产风险分散机制,引导农户优化粮食生产要素配置。同时,以风险差异推进保险费率动态调整,稳步提升粮食作物保险保障广度与深度,促进粮食增产和农民增收。

第三,提高农户投保意识,满足农户多元化风险保障需求。一是强化农户对粮食作物保险的认知,提高农户风险保障意识,引导农户根据作物品种、播种面积以及风险评估等实际情况选择购买保险,使保险服务惠及更多农户。二是进一步拓宽粮食作物保险服务领域,引导保险机构创新保险险种,优化保险产品和服务供给,构建和完善财政补贴政策险、商业险和附加险等多层次、差异化的风险保障体系,促进粮食作物保险业务的及时查勘、精准定损、高效赔付,切实满足农户多元化风险保障需求。

注释:

①参见中华人民共和国财政部网站:《2023年中国财政政策执行情况报告》,https://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/202403/t20240307_3930117.htm,2024年3月7日。

参考文献:

[1]温涛,何茜,王煜宇.改革开放40年中国农民收入增长的总体格局与未来展望[J].西南大学学报(社会科学版),2018(4):43-55+193-194.

[2]栾江,张玉庆,李登旺,等.土地经营权流转的农村居民收入分配效应研究——基于分位数处理效应的异质性估计[J].统计研究,2021(8):96-110.

[3]陈雪婷,黄炜虹,齐振宏,等.生态种养模式认知、采纳强度与收入效应——以长江中下游地区稻虾共作模式为例[J].中国农村经济,2020(10):71-90.

[4]戚渊,李瑶瑶,朱道林.农地资本化视角下的耕地非粮化研究[J].中国土地科学,2021(8):47-56.

[5]KING M,SINGH A P.Understanding farmer's valuation of agricultural insurance:Evidence from vietnam[J].Food Policy,2020,94:101861.

[6]徐雯,张锦华.政策性农业保险的碳减排效应——来自完全成本保险和收入保险试点实施的证据[J].保险研究,2023(2):20-33.

[7]白钦先,张坤,王星苏.关于政策性保险理论研究的几点思考[J].保险研究,2022(9):3-9+65.

[8]段白鸽,何敏华.政策性农业保险的精准扶贫效果评估——来自中国准自然实验的证据[J].保险研究,2021(11):36-57.

[9]郑军,易焕欢.共同富裕背景下农业保险能缩小城乡收入差距吗?——农业劳动力转移的中介效应[J].东南大学学报(哲学社会科学版),2023(3):65-79+147.

[10]张伟,罗向明,曾华盛,等.政策性农业保险对不同群体的收入再分配效应[J].保险研究,2021(6):72-88.

[11]丁宇刚,孙祁祥.农业保险可以减轻自然灾害对农业经济的负面影响吗?[J].财经理论与实践,2021(2):43-49.

[12]李婕妤,王兆军.农业保险对农业产业的空间影响效应分析[J].统计与决策,2023(1):163-167.

[13]王立勇,房鸿宇,谢付正.中国农业保险补贴政策绩效评估:来自多期DID的经验证据[J].中央财经大学学报,2020(9):24-34.

[14]王鑫,夏英.农业种植收入保险发展模式优化及政策创设[J].经济纵横,2022(4):96-105.

[15]马九杰,崔恒瑜,吴本健.政策性农业保险推广对农民收入的增进效应与作用路径解析——对渐进性试点的准自然实验研究[J].保险研究,2020(2):3-18.

[16]徐亮,朱晶,王学君.中国主粮政策性农业保险:规则约束与政策优化[J].农业经济问题,2022(2):118-130.

[17]徐婷婷,孙蓉.政策性农业保险能否缓解贫困脆弱性——基于典型村庄调研数据的分析[J].农业技术经济,2022(2):126-144.

[18]张跃华,刘纯之,利菊秀.生猪保险、信息不对称与谎报——基于农户“不足额投保”问题的案例研究[J].农业技术经济,2013(1):11-24.

[19]柴智慧,赵元凤.农作物保险中农户道德风险的产生机理与案例检验——以内蒙古为例[J].保险研究,2016(12):85-93.

[20]余新平,熊皛白,熊德平.中国农村金融发展与农民收入增长[J].中国农村经济,2010(6):77-86+96.

[21]王国军,王冬妮,陈璨.我国农业保险不对称信息实证研究[J].保险研究,2017(1):91-100.

[22]石文香,陈盛伟.农业保险促进了农民增收吗?——基于省级面板门槛模型的实证检验[J].经济体制改革,2019(2):84-91.

[23]刘亚洲,钟甫宁.风险管理VS收入支持:我国政策性农业保险的政策目标选择研究[J].农业经济问题,2019(4):130-139.

[24]张锦华,徐雯.完全成本保险试点能激励粮食产出吗?[J].中国农村经济,2023(11):58-81.

[25]财政部农业农村部国家金融监督管理总局关于扩大三大粮食作物完全成本保险和种植收入保险实施范围至全国所有产粮大县的通知[J].中华人民共和国财政部文告,2023(8):2-5.

[26]韩旭东,刘爽,王若男,等.农业保险对家庭经营收入的影响效果——基于全国三类农户调查的实证分析[J].农业现代化研究,2020(6):946-956.

[27]庹国柱.略论农业保险的财政补贴[J].经济与管理研究,2011(4):80-85.

[28]肖卫东,张宝辉,贺畅,等.公共财政补贴农业保险:国际经验与中国实践[J].中国农村经济,2013(7):13-23.

[29]YU J,SUMNER D A.Effects of subsidized crop insurance on crop choices[J].Agricultural Economics,2018(4):533-545.

[30]YU J,SMITH A,SUMNER D A.Effects of crop insurance premium subsidies on crop acreage[J].American Journal of Agricultural Economics,2018(1):91-114.

[31]张露,罗必良.小农生产如何融入现代农业发展轨道?——来自中国小麦主产区的经验证据[J].经济研究,2018(12):144-160.

[32]叶明华,陈康.农业“保险+信贷”政策对农业信贷发展的影响[J].华南农业大学学报(社会科学版),2022(6):66-77.

[33]DHALIWAL D,JUDD J S,SERFLING M,et al.Customer concentration risk and the cost of equity capital[J].Journal of Accounting and Economics,2016(1):23-48.

[34]何安华,孔祥智.农户土地租赁与农业投资负债率的关系——基于三省(区)农户调查数据的经验分析[J].中国农村经济,2014(1):13-24.

[35]郭军,纪安,彭超.农业保险排斥对农民收入的影响:基于倾向值匹配的异质性研究[J].华中农业大学学报(社会科学版),2021(2):80-89.

责任编辑:韩曾丽

The Income Effect of Grain Insurance

——Based on the Data of China Rural Revitalization Survey

Luo Qianfeng1, Wang Keshan2

(1.Rural Development Institute, Chinese Academy of Social Sciences,Beijing 100732,China;

2.School of Economics,Beijing Wuzi University,Beijing 101149,China)

Abstract:

Based on the data of China Rural Revitalization Survey (CRRS), this paper empirically analyzes the impact of grain insurance on farmers' income and its internal mechanism. It is found that purchasing grain insurance has a significant positive impact on farm household income. Heterogeneity analysis shows that the purchase of grain insurance has a significant effect on the income of farm households in large-scale operations and non-plain areas, and the income-boosting effect of grain insurance tends to decrease with the increase of the quantile point. Mechanism analysis shows that the purchase of grain insurance affects the income level of farm households through the mechanism of expanding large-scale operations and promoting mechanized operations. Therefore, in order to safeguard the income level of farmers, we should improve the efficiency of insurance service and the level of grain insurance, give full play to the factor allocation function of insurance and fully release the income effect of grain insurance, improve farmers' awareness of insurance and meet their diversified risk protection needs.

Key words:

grain insurance; agricultural insurance; factor allocation; income growth

猜你喜欢

今日农业(2022年1期)2022-11-16 21:20:05

今日农业(2022年3期)2022-11-16 13:13:50

今日农业(2022年2期)2022-11-16 12:29:47

今日农业(2022年13期)2022-09-15 01:18:20

今日农业(2021年7期)2021-11-27 13:44:48

今日农业(2021年14期)2021-11-25 23:57:29

今日农业(2021年13期)2021-08-14 01:38:18

今日农业(2021年8期)2021-07-28 05:55:46

今日农业(2020年15期)2020-12-15 10:16:11

中国粮食经济(2018年11期)2018-01-23 09:02:05