数字经济发展对工业企业碳排放的影响机制研究

2025-01-31 00:00:00袁喆韩军辉

技术与创新管理 2025年1期

摘 要:基于2013—2022年沪深A股工业企业数据,结合中国城市层面宏观指标,以“企业数字化转型-企业绿色创新”作为链条构建中介效应模型,研究数字经济发展对企业碳排放的作用机制。研究发现:数字经济发展显著抑制了工业企业碳排放;企业数字化转型及绿色技术创新在数字经济发展与企业碳排放之间发挥部分中介作用;存在“数字经济发展-企业数字化转型-企业绿色技术-企业碳排放”的链式中介作用。进一步的研究表明,数字经济的发展对碳减排的推动作用在非国有企业和西部地区企业中更加明显。政府应针对不同地区制定差异化的数字经济发展战略,企业应加强数字技术的研发与应用,通过构建数字化碳管理体系,推进工业企业低碳转型,助力“双碳”目标的实现。

关键词:“双碳”目标;工业企业;数字经济;碳减排;固定效应模型

中图分类号:F 425098-10

The Influence Mechanism of Digital Economy Development

on Carbon Emissions of Industrial Enterprises

YUAN Zhe,HAN Junhui

(School of Economics and Management,Taiyuan University of Technology,Jinzhong 030600,China)

Abstract:Based on the data of Shanghai and Shenzhen A-share industrial enterprises from 2013 to 2022 and combined with China’s city-level macro indicators,this paper studies the mechanism of the influence of the digital economy on carbon emissions by constructing an intermediary effect model with “enterprise digital transformation-enterprise green innovation”as the chain.The findings are as follows:First,digital economy has significantly restrained carbon emissions of Industrial Enterprises;Second,enterprise digital transformation and enterprise green technology innovation play an intermediary role between digital economy development and enterprise carbon emission;Third,there is a chain intermediary role of “digital economy development-enterprise digital transformation-enterprise green technology-enterprise carbon emission”.Further research shows that the promotion of digital economy development on carbon emission reduction is more obvious in non-state-owned enterprises and enterprises in the western region.The government should formulate differentiated digital economy development strategies for different regions,enterprises should strengthen the research and development and application of digital technologies,and promote the low-carbon transformation of industrial enterprises through the construction of a digital carbon management system to help achieve the goal of “double carbon”.

Key words:“Double carbon” goal;industrial enterprise;digital economy;carbon emission reduction;fixed effect model

0 引言

在第75届联合国大会上,习近平总书记提出中国要努力实现2030年“碳达峰”与2060年“碳中和”目标。工业企业作为我国碳减排的主体,其低碳转型对实现“双碳”目标有重要推动作用。数字经济的发展,通过整合运用大数据、人工智能等前沿科技手段,为我国迈向“双碳”这一重要目标开辟了全新的解决方案和路径。《数字碳中和白皮书》提出,数字技术可以与重点碳排放领域如工业、交通、能源等进行深度融合,减少能源与资源消耗,数字化正成为我国实现碳中和的重要技术路径,受到学术界的广泛关注。

2022年出台的《工业领域碳达峰实施方案》明确提出,要积极推进工业领域数字化转型,推动新一代信息技术与制造业深度融合,加快推进数字化低碳解决方案在工业企业中的推广应用。同时,要通过生产流程再造和技术创新,加快推进工业绿色低碳转型,推动重大低碳技术装备创新转型,实现工业碳减排。在重点工业领域推进节能减排技术开发和示范项目实施。那么,发展数字经济是否可以有效减少工业企业的碳排放?其内在机制如何?

现有文献中,关于数字经济对碳排放影响的研究主要集中在2个方面:一是从理论上探索在数字经济发展过程中实现碳中和的内在机理及路径。王硕等[1]通过分析数字经济与双碳目标之间的内在机理以及数字经济对双碳目标的双重影响发现,数字经济有助于减少能耗、降低成本,但数字基础设施的建设若不加管制,也会带来新的高碳问题。陈晓红等[2]探讨了大数据、AI、区块链以及数字孪生技术实现能源行业碳中和目标的主要路径。二是通过实证分析验证数字经济发展对碳排放的影响,主要从区域和企业2个层面展开。首先,在区域层面,陆悦[3]运用空间计量方法研究数字经济对省域碳排放的影响效应,结果发现,数字经济对省域碳排放的影响呈现“倒U型”关系。李浩、金殿臣等从城市层面探讨了数字经济发展对碳排放的影响。其中,李浩等[4]研究发现数字经济主要通过技术创新、产业升级与基础设施建设等路径提升城市碳排放绩效。金殿臣等[5]则发现智慧城市试点政策有效推动了地区二氧化碳排放量的下降。其次,在企业层面,数字经济对工业企业碳排放效率和碳排放强度的研究成为学者们重点关注的问题。余畅等[6]对数字化转型的节能减排效果进行了分析,结果表明,数字化转型能够有效地减少能耗与碳排放,且其对节能减排的影响具有显著的空间溢出效应。胡雨朦等[7]通过实证分析数字化对制造业企业碳排放的影响,验证了数字化生产率提升和绿色创新2种机制的存在。

从研究对象上来看,将区域与企业层面相结合研究数字经济对碳排放影响的实证研究较为缺乏。杨思微等[8]将工业企业数据与省级层面宏观指标相结合,研究了数字经济发展对工业企业碳排放的影响效应。然而,区域数字经济发展对推动企业降低碳排放的作用机制还需要进一步深入研究。鉴于此,研究将城市数字经济发展指数与上市工业企业数据相结合,进一步探究数字经济与工业企业碳排放的关系及影响机制。

1 理论分析与研究假设

1.1 数字经济发展与企业碳排放

数字经济发展对企业碳排放的影响存在促进与抑制2种观点,现有文献大多集中于研究数字经济发展对企业碳排放的抑制作用。一方面,数字经济以工业互联网、区块链、云计算、大数据等为核心,其技术和应用能够促进低碳经济的发展,进一步减少碳排放。通过对数字技术的应用,工业企业能够对生产过程中的碳排放进行实时监测与核算,帮助企业加强能源管理,进而降低工业生产过程中的碳排放[9]。数字孪生技术的应用可以帮助企业模拟设计方案的安全性与节能性[10],企业可以根据评估结果进行优化设计,从而最大化地实现节能减排。同时,数字经济发展能够加速减排技术的应用进而帮助减排技术与生产流程更好地结合,从而对碳减排产生积极效应[11]。另一方面,数字经济发展能够优化资源配置,提高生产效率,进而促进绿色低碳发展。企业可以通过云计算和数据挖掘等数字化技术来分析市场需求及消费者的需求偏好,从而制订生产规划,持续提高资源的使用效率,进而降低碳排放量[12]。数字技术的应用也可以打破传统的时空限制,使资本和其他生产要素向高效率部门流动,实现配置优化,减少碳排放[13]。此外,数字技术与工业生产流程相结合,能够提高设备运行效率,推动企业实施精益生产,进而提升企业的生产效率及节能减排[14],降低工业碳排放。

综上所述,提出如下假设。

H1:数字经济发展会减少工业企业碳排放。

1.2 企业数字化转型的中介作用

数字经济发展会对企业数字化转型产生影响。基于生态现代化理论,数字经济以数字产业化和产业数字化为基础,对产业结构进行了全方位的优化,这种转变不仅意味着传统产业需要适应新的市场需求和技术变革,而且也要求企业在生产过程中实现低污染、低消耗的可持续发展模式,以此推动企业数字化转型。一方面,数字经济的发展带动了诸如电子信息制造业、互联网等新兴产业的发展,并将其与商业模式融合,引领并推动各行各业迅速发展,实现数字化转型。另一方面,在数字经济不断发展的背景下,企业对数字资源的经营与管理能力也在不断提升。数字经济有助于优化数字交易市场,促进企业与供应商和下游客户建立外部数字生态系统,进一步加速产业链和价值链中不同环节的产品和服务的数字化[15],提升企业对数字资源的运作与管理水平,推动数字化转型。

企业数字化转型也会影响企业碳排放。首先通过引入数字技术和数据资源,数字化转型使得工业生产的组织方式和管理模式得到改善,自动化、智能化和柔性化水平也得到提高。从而有助于企业在提高生产效率以及降低能源消耗的同时直接减少了碳排放[16]。此外数字化转型促使企业能够更精确地监测和管理碳排放。企业采用数字化工具和系统可以实时追踪和分析生产过程中的碳排放情况并制定更有效的减排战略[17]。另外数字化转型可以提高管理效率以及减少浪费和能源消耗。使用数字化办公和远程会议,员工能减少交通出行并拥有更加高效便捷的工作环境,从而达到节能减排的目的。

综上所述,提出如下假设。

H2:企业数字化转型在数字经济发展与企业碳排放之间发挥中介效应。

1.3 企业绿色技术创新的中介作用

数字经济的发展会对企业绿色技术创新产生影响。主要有3方面。第一,数字经济在加速信息流动的同时,使各种绿色技术的研发应用和推广更加迅速。从而对绿色技术的创新起到有力支撑作用。第二,数字经济在降低信息获取成本、提高信息传播速度的同时,也使得企业绿色技术创新的成本有所降低[18]。从而使企业可以更加便捷地获取市场需求和技术趋势等信息,对绿色技术创新提供有力支持。第三,数字技术在金融领域的应用,对金融机构筛选低污染低耗能企业有重要意义[19],通过扩大其贷款规模来为企业的绿色技术创新提供资金支持,进而鼓励企业投入到绿色技术创新中。

企业绿色技术创新也会对企业碳排放产生影响。企业绿色技术创新通常涉及能源使用效率的提升,企业可以通过研发和应用新技术来减少生产过程中的能源消耗[20],降低单位产品的碳排放量。绿色技术创新还包括清洁能源的开发和利用,促进能源结构的转型,从而为实现碳减排目标提供了有力支持。

综上所述,提出如下假设。

H3:企业绿色技术创新在数字经济发展与企业碳排放之间发挥中介效应。

1.4 “企业数字化转型-企业绿色技术创新”的链式中介作用

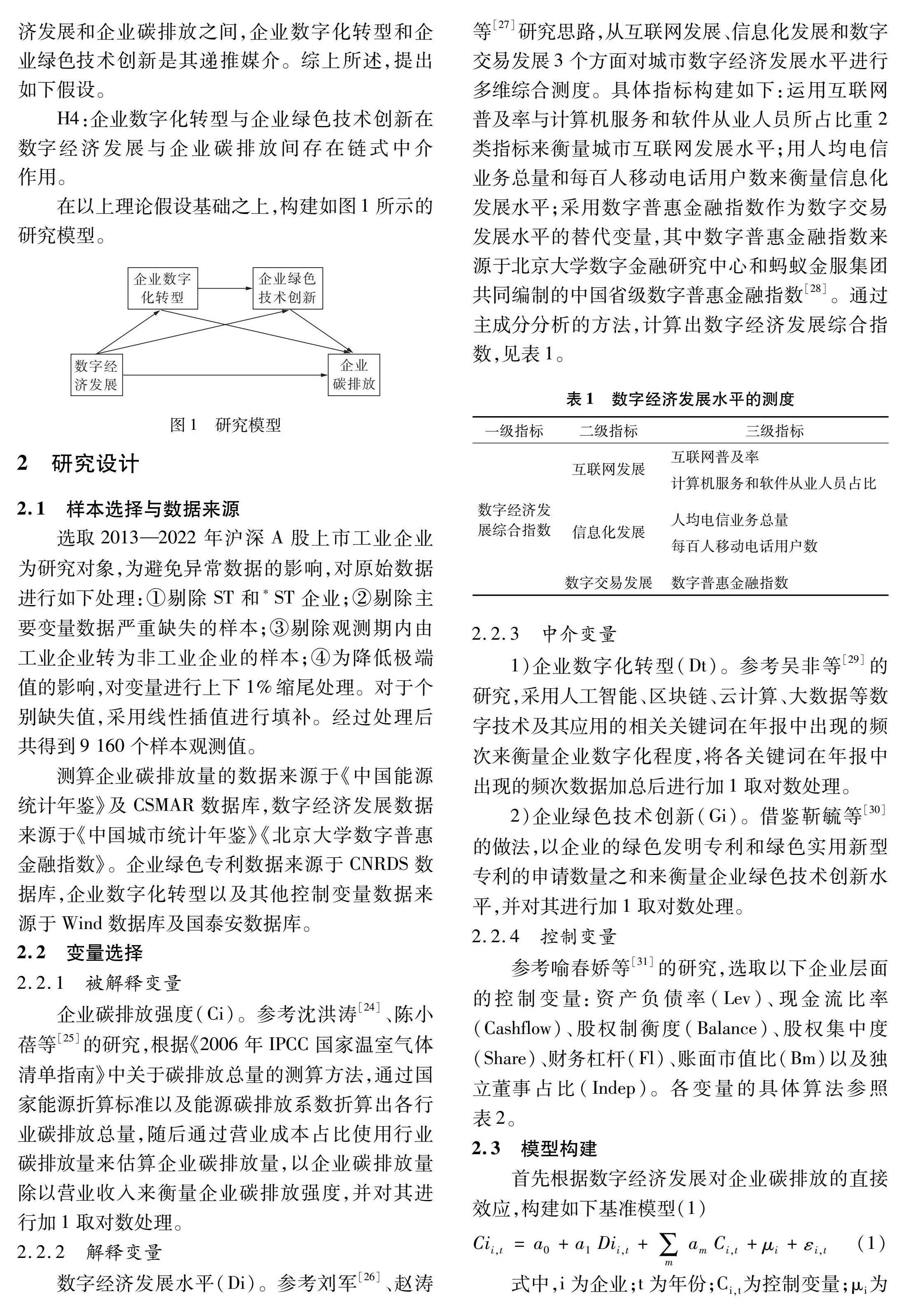

数据的采集、加工和分析是数字化转型的核心。对于企业绿色技术创新而言,这意味着可以对环境影响进行更精确的识别和评估,为技术创新提供强有力的数据支撑。通过大数据分析,企业能够实时了解生产过程中的能源消耗以及排放,从而达到优化生产流程、进一步降低能耗、减少碳排放的目的。第一,数字化转型促进了包括物联网、人工智能等在内的广泛应用。这些技术能够帮助企业对环境风险进行预测评估,为绿色技术创新提供科学的决策依据,进而推动企业进行绿色技术创新。第二,数字化转型促进了企业内外部的协同创新[21]。在数字化平台上,企业可以与供应商、客户、合作伙伴等进行更便捷的交流与协作,共同促进绿色技术创新。第三,数字化转型可以帮助企业整合数据资源和各种知识[22],在某种程度上缓解了信息不对称,促进了创新要素的跨区域流动,为企业的绿色技术创新提供了足够的人力、物力和财力保证[23]。第四,数字化转型有助于企业塑造绿色文化。在数字化转型的过程中,企业需要更加重视环境保护和可持续发展,这将推动企业形成绿色文化。绿色文化将激发员工的创新精神和环保意识,推动企业不断追求绿色技术创新。在深入分析企业绿色技术创新对企业碳排放的影响机制的基础上,研究认为在数字经济发展和企业碳排放之间,企业数字化转型和企业绿色技术创新是其递推媒介。

综上所述,提出如下假设。

H4:企业数字化转型与企业绿色技术创新在数字经济发展与企业碳排放间存在链式中介作用。

在以上理论假设基础之上,构建如图1所示的研究模型。

2 研究设计

2.1 样本选择与数据来源

选取2013—2022年沪深A股上市工业企业为研究对象,为避免异常数据的影响,对原始数据进行如下处理:①剔除ST和*ST企业;②剔除主要变量数据严重缺失的样本;③剔除观测期内由工业企业转为非工业企业的样本;④为降低极端值的影响,对变量进行上下1%缩尾处理。对于个别缺失值,采用线性插值进行填补。经过处理后共得到9 160个样本观测值。

测算企业碳排放量的数据来源于《中国能源统计年鉴》及CSMAR数据库,数字经济发展数据来源于《中国城市统计年鉴》《北京大学数字普惠金融指数》。企业绿色专利数据来源于CNRDS数据库,企业数字化转型以及其他控制变量数据来源于Wind数据库及国泰安数据库。

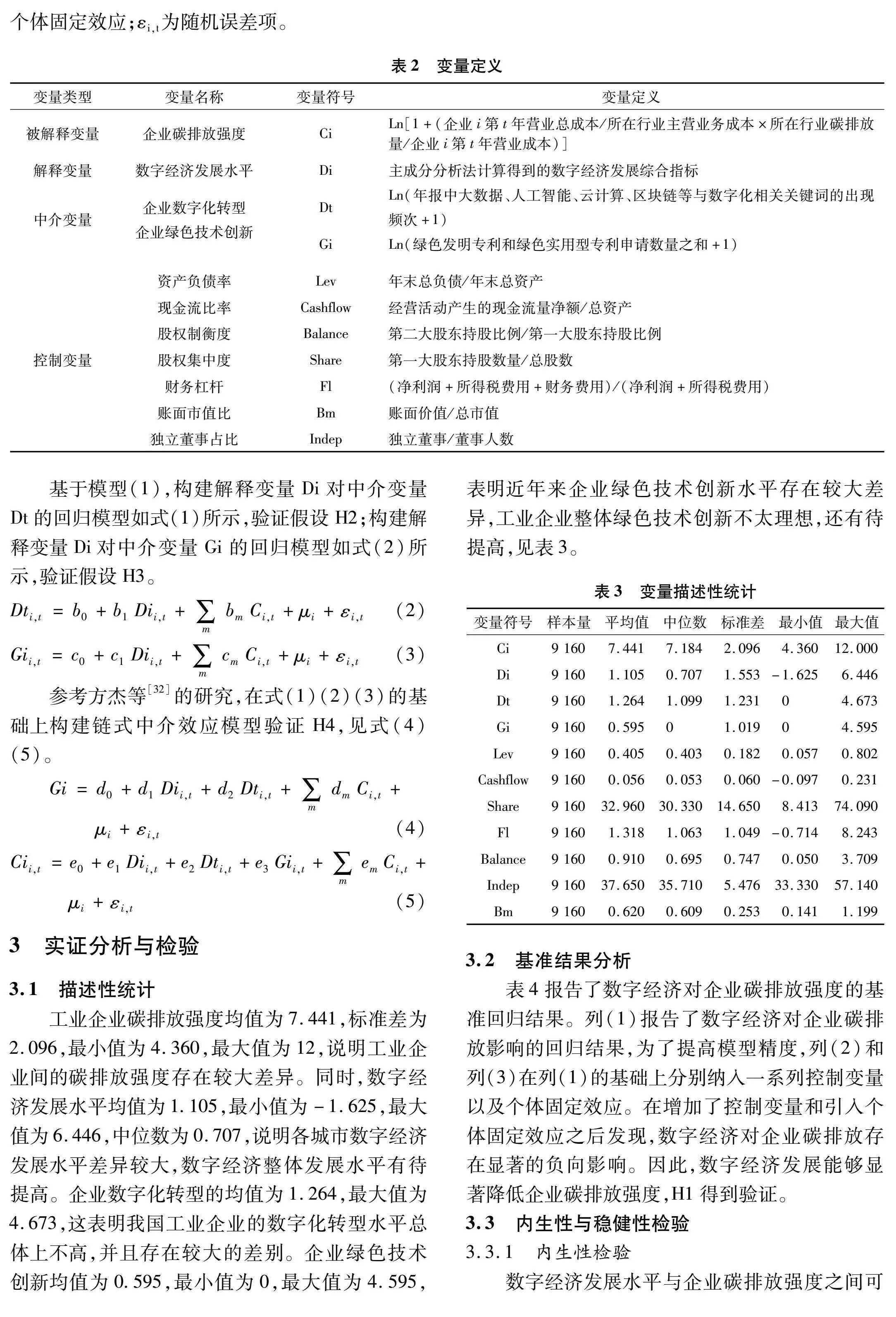

2.2 变量选择

2.2.1 被解释变量

企业碳排放强度(Ci)。参考沈洪涛[24]、陈小蓓等[25]的研究,根据《2006年IPCC国家温室气体清单指南》中关于碳排放总量的测算方法,通过国家能源折算标准以及能源碳排放系数折算出各行业碳排放总量,随后通过营业成本占比使用行业碳排放量来估算企业碳排放量,以企业碳排放量除以营业收入来衡量企业碳排放强度,并对其进行加1取对数处理。

2.2.2 解释变量

数字经济发展水平(Di)。参考刘军[26]、赵涛等[27]研究思路,从互联网发展、信息化发展和数字交易发展3个方面对城市数字经济发展水平进行多维综合测度。具体指标构建如下:运用互联网普及率与计算机服务和软件从业人员所占比重2类指标来衡量城市互联网发展水平;用人均电信业务总量和每百人移动电话用户数来衡量信息化发展水平;采用数字普惠金融指数作为数字交易发展水平的替代变量,其中数字普惠金融指数来源于北京大学数字金融研究中心和蚂蚁金服集团共同编制的中国省级数字普惠金融指数[28]。通过主成分分析的方法,计算出数字经济发展综合指数,见表1。

2.2.3 中介变量

1)企业数字化转型(Dt)。参考吴非等[29]的研究,采用人工智能、区块链、云计算、大数据等数字技术及其应用的相关关键词在年报中出现的频次来衡量企业数字化程度,将各关键词在年报中出现的频次数据加总后进行加1取对数处理。

2)企业绿色技术创新(Gi)。借鉴靳毓等[30]的做法,以企业的绿色发明专利和绿色实用新型专利的申请数量之和来衡量企业绿色技术创新水平,并对其进行加1取对数处理。

2.2.4 控制变量

参考喻春娇等[31]的研究,选取以下企业层面的控制变量:资产负债率(Lev)、现金流比率(Cashflow)、股权制衡度(Balance)、股权集中度(Share)、财务杠杆(Fl)、账面市值比(Bm)以及独立董事占比(Indep)。各变量的具体算法参照表2。

2.3 模型构建

首先根据数字经济发展对企业碳排放的直接效应,构建如下基准模型(1)

Cii,t=a0+a1Dii,t+∑mamCi,t+μi+εi,t

(1)

式中,i为企业;t为年份;Ci,t为控制变量;μi为个体固定效应;εi,t为随机误差项。

基于模型(1),构建解释变量Di对中介变量Dt的回归模型如式(1)所示,验证假设H2;构建解释变量Di对中介变量Gi的回归模型如式(2)所示,验证假设H3。

Dti,t=b0+b1Dii,t+∑mbmCi,t+μi+εi,t(2)

Gii,t=c0+c1Dii,t+∑mcmCi,t+μi+εi,t

(3)

参考方杰等[32]的研究,在式(1)(2)(3)的基础上构建链式中介效应模型验证H4,见式(4)(5)。

Gi=

d0+d1Dii,t+d2Dti,t+∑mdmCi,t+

μi+εi,t

(4)

Cii,t=

e0+e1Dii,t+e2Dti,t+e3Gii,t+∑memCi,t+μi+εi,t

(5)

3 实证分析与检验

3.1 描述性统计

工业企业碳排放强度均值为7.441,标准差为2.096,最小值为4.360,最大值为12,说明工业企业间的碳排放强度存在较大差异。同时,数字经济发展水平均值为1.105,最小值为-1.625,最大值为6.446,中位数为0.707,说明各城市数字经济发展水平差异较大,数字经济整体发展水平有待提高。企业数字化转型的均值为1.264,最大值为4.673,这表明我国工业企业的数字化转型水平总体上不高,并且存在较大的差别。企业绿色技术创新均值为0.595,最小值为0,最大值为4.595,表明近年来企业绿色技术创新水平存在较大差异,工业企业整体绿色技术创新不太理想,还有待提高,见表3。

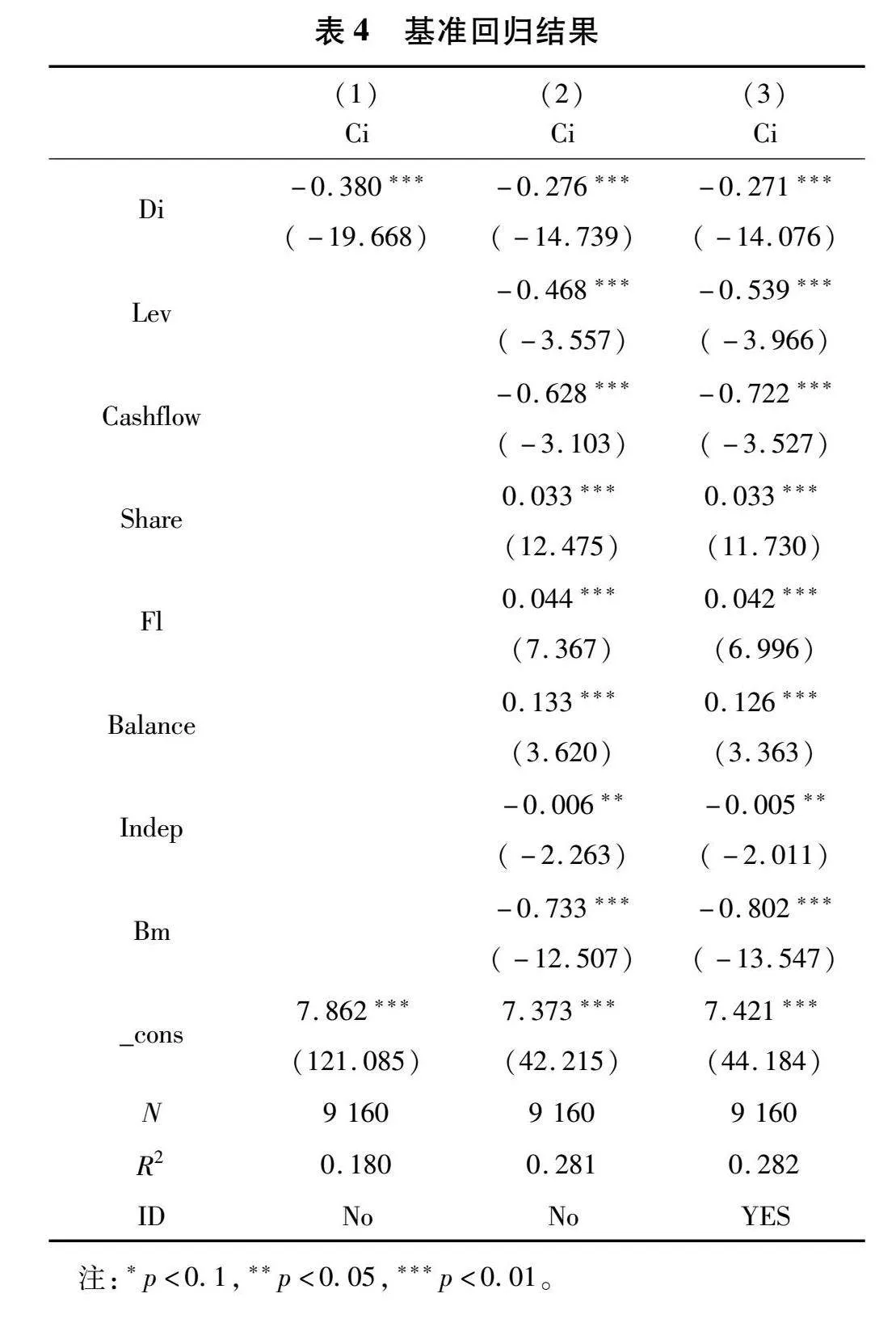

3.2 基准结果分析

表4报告了数字经济对企业碳排放强度的基准回归结果。列(1)报告了数字经济对企业碳排放影响的回归结果,为了提高模型精度,列(2)和列(3)在列(1)的基础上分别纳入一系列控制变量以及个体固定效应。在增加了控制变量和引入个体固定效应之后发现,数字经济对企业碳排放存在显著的负向影响。因此,数字经济发展能够显著降低企业碳排放强度,H1得到验证。

3.3 内生性与稳健性检验

3.3.1 内生性检验

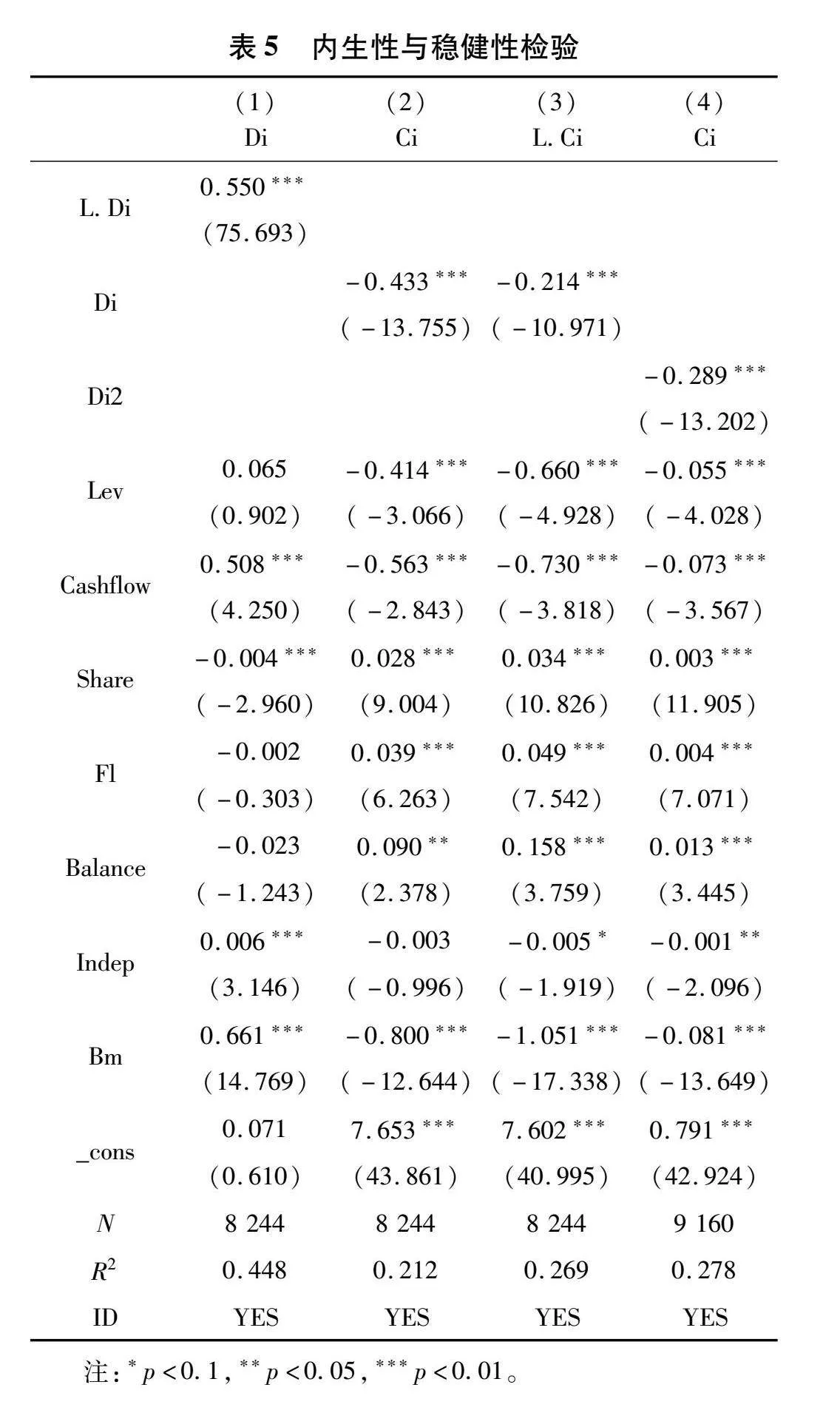

数字经济发展水平与企业碳排放强度之间可能互为因果,一方面,数字经济发展有助于企业减少碳排放,另一方面,企业碳排放的减少需要企业采用更先进的数字技术来改进生产过程,从而推动数字技术的研发应用,进而推动数字经济持续发展。研究将核心解释变量数字经济发展水平的一期滞后项L.Di作为工具变量,通过两阶段最小二乘法(2sls)进行回归分析,结果见表5列(1)和列(2)。由第一阶段的回归结果可以看出,工具变量的回归系数显著,因此所选取的工具变量与核心解释变量间有显著相关性。同时,上一期数字经济发展水平与本期的企业碳排放间不存在直接相关性,因此工具变量满足选择条件。第二阶段回归结果显示,数字经济发展水平对企业碳排放强度的回归系数为-0.433,且在1%水平上显著,表明在使用工具变量后,数字经济发展依旧可以显著降低企业碳排放强度。

3.3.2 稳健性检验

1)替换被解释变量。由于我国工业企业的碳排放强度变化存在滞后现象,因此以滞后一期的碳排放强度指标作为被解释变量,对其进行回归分析,来验证数字经济对工业企业碳排放的中长期影响。结果见表5列(3),由回归结果可以看出,数字经济发展的回归结果显著为负,系数为-0.214,说明数字经济发展会促进企业减少碳排放,假设1再次得到验证。

2)替换解释变量。通过对数字经济发展综合指数的计算方法进行改变来检验。

基准回归时使用主成分分析法对其进行了计算。现通过熵值法计算得到数字经济综合发展指数Di2。由表5中列(4)结果可知,替换后的数字经济发展仍然对企业碳排放产生显著影响,进一步证实了所构建的模型具有一定稳健性。

3.4 机制效应分析

3.4.1 中介效应分析

1)企业数字化转型的中介作用检验。

通过层次回归法检验企业数字化转型的中介作用,结果见表6列(1)和列(2)。由列(1)可知,数字经济发展对企业数字化转型具有显著的正向影响;其次,列(2)结果表明,企业数字化转型对企业碳排放的回归系数显著为负,且数字经济发展的回归系数的绝对值为0.228小于基准回归系数0.271并显著,因此,在数字经济发展与企业碳排放之间企业数字化转型起到部分中介作用。假设H2得到验证。

2)企业绿色技术创新的中介作用检验。

采用层次回归法验证企业绿色技术创新的中介作用,结果见表6列(3)和列(4)。列(3)结果表明,数字经济发展对企业绿色技术创新的回归系数显著为正;其次,由列(4)可知,企业绿色技术创新对企业碳排放具有显著负向影响,且数字经济发展的回归系数绝对值由0.271下降至0.268且仍在1%水平上显著,说明企业绿色技术创新发挥了部分中介作用,因此假设H3成立。

3.4.2 链式中介效应分析

基于数字经济发展对企业碳排放强度的直接效应,验证企业数字化转型与企业绿色技术创新的链式中介作用,见表6。首先,基准回归结果表明,数字经济发展对企业碳排放强度影响的回归系数为-0.271且显著。其次,根据列(1),数字经济发展对企业数字化转型的回归系数为0.229且显著,这表明数字经济发展能够推动企业数字化转型。又由列(2)可知,企业数字化转型对企业碳排放强度的影响系数为-0.189且显著,进一步表明企业数字化转型在数字经济发展与企业碳排放间发挥中介作用。同理,列(3)中数字经济发展对企业绿色技术创新的系数为0.041且显著,(4)中企业绿色技术创新对碳排放的回归系数为-0.085并在1%水平上显著,表明企业绿色技术创新在数字经济发展与企业碳排放间也发挥中介作用。

从列(5)结果可知,企业数字化转型对企业绿色技术创新存在正向影响并且显著,进一步说明以“企业数字化转型-企业绿色技术创新”为链条的链式中介成立。此外,列(6)中数字经济发展的回归系数显著为负且其值为-0.226,小于基准回归结果中数字经济发展的回归系数值0.271。因此,企业数字化转型和企业绿色技术创新在数字经济发展与企业碳排放强度之间发挥显著链式中介效应,即数字经济发展能够提高企业数字化转型水平,进一步推动企业的绿色技术创新,从而实现企业碳减排目标,假设H4得到验证。

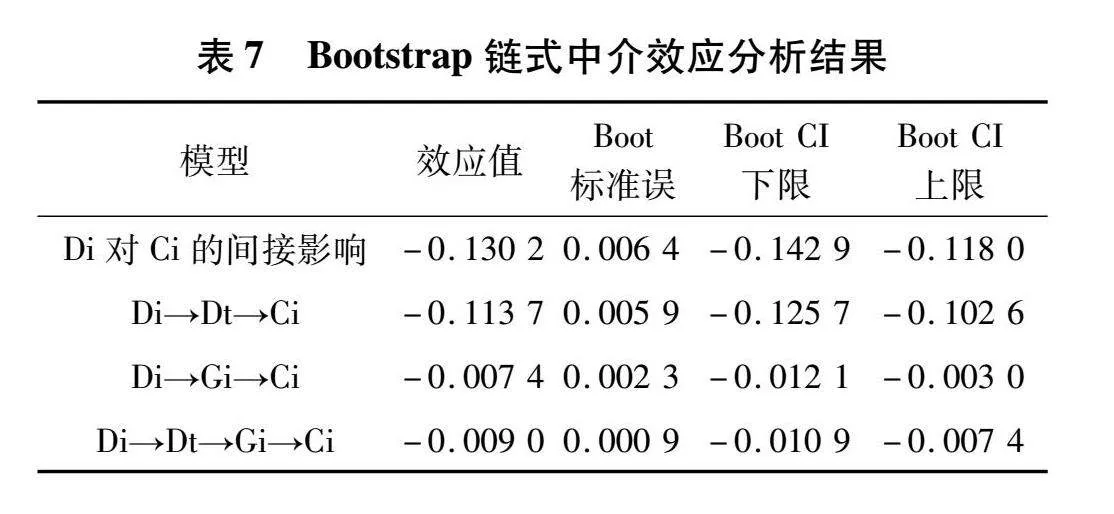

为增强中介机制结论的可靠性,研究还进行了更为严谨的Bootstrap检验,结果见表7。数字经济发展对企业碳排放强度的间接影响的置信区间为(-0.142 9,-0.118 0)不包含0,因此数字经济发展对企业碳排放强度的间接影响显著。其中企业数字化转型作为中介变量时的效应值为-0.113 7,置信区间为(-0.125 7,-0.102 6),企业绿色技术创新作为中介变量的效应值为-0.007 4,置信区间为(-0.012 1,-0.003 0),以“企业数字化转型-企业绿色技术创新”链条为中介变量的效应值为-0.009 0,置信区间为(-0.010 9,-0.007 4),结果表明各中介效应的置信区间均不包含0。因此,企业数字化转型、企业绿色技术创新的中介作用以及“企业数字化转型-企业绿色技术创新”的链式中介效应均显著,再次验证了假设H2-H4。

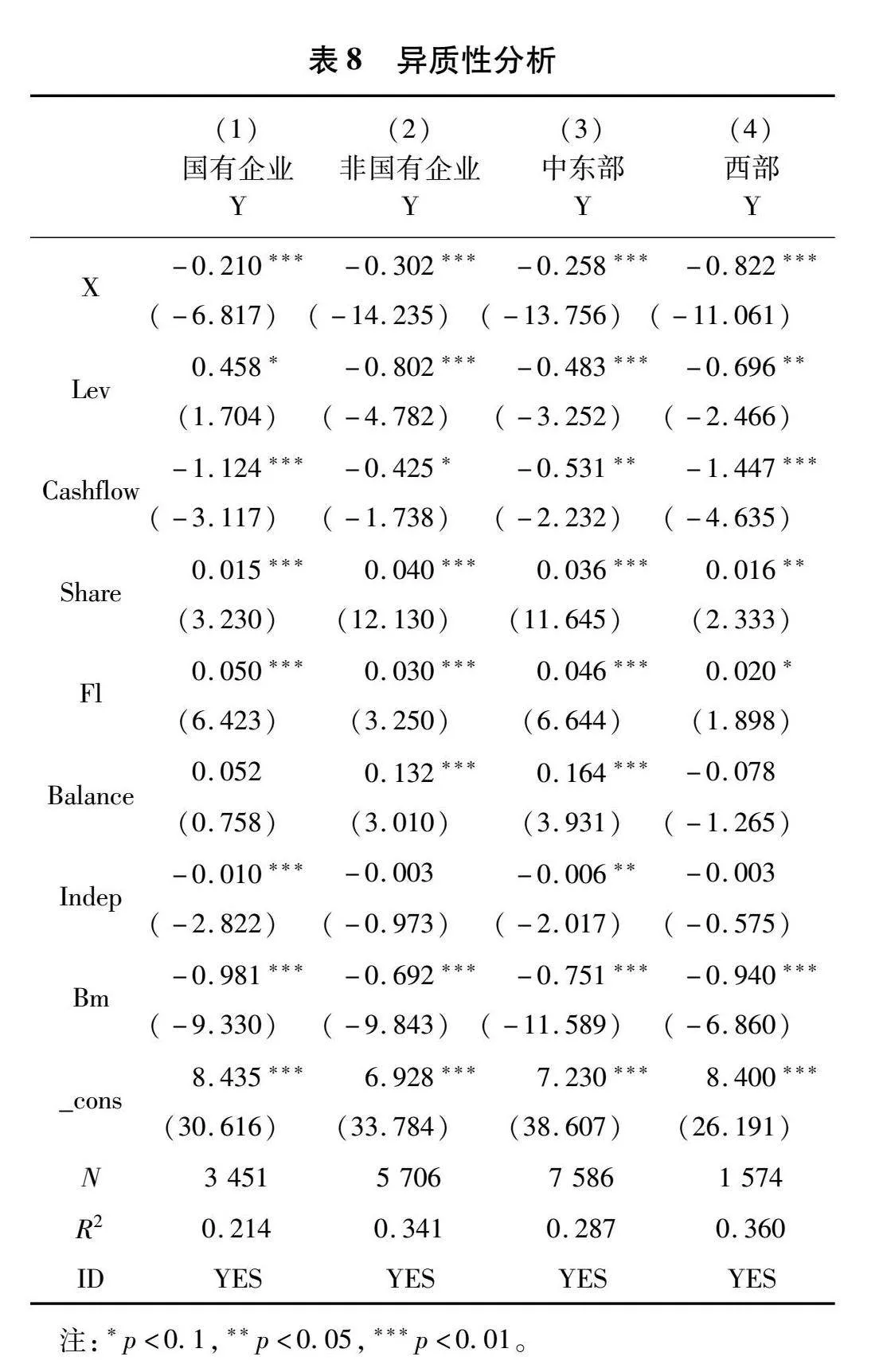

3.5 异质性分析

3.5.1 企业股权性质异质性

不同股权性质的企业在资源、管理、生产模式等方面存在差异,这会影响数字经济发展和企业碳排放之间的关系,因此,将样本企业按企业股权性质划分为国有企业和非国有企业,结果见表8列(1)和列(2)。可见,数字经济发展对国企和非国企碳排放影响都是显著的,非国企数字经济发展对降低企业碳排放的效果要明显高于国企。数字经济发展强调创新能力、灵活性以及对市场变化的快速反应。非国有企业通常能够更快地适应数字经济的发展趋势,因其面临更激烈的市场竞争和资源约束,更有动力通过数字化改造降低工业生产成本,从而提高工业生产效率和质量,进而降低能耗和碳排放。而国有企业在数字化转型上可能会面临更多的挑战,在技术和管理上可能会存在一些惯性,很难迅速适应数字经济的发展趋势。

3.5.2 区域异质性

当前我国地区经济发展不平衡,不同地区之间存在差异,这会影响数字经济发展和企业碳排放间的关系,因此,研究将企业划分为中东部区域企业和西部企业,探究在不同区域中,数字经济发展对企业碳排放的影响关系。结果见表8列(3)和列(4)。结果表明,中东部地区数字经济发展对企业碳排放影响的回归系数为-0.258,西部地区的回归系数为-0.822。可见,西部地区数字经济发展对工业企业碳减排的影响比中东部地区更加明显。这是因为西部地区产业结构可能更多地依赖于能源、矿产等传统高耗能、高排放行业。在数字化转型过程中,这些产业通过应用大数据、云计算、物联网等数字化技术,生产效率及利用效率都能得到显著提升,从而降低碳排放。由于这些产业在西部地区的经济中所占比重较大,所以数字经济的发展对这些产业的碳排放会产生较为明显的影响。

4 结语

以2013—2022年沪深A股上市工业企业为研究样本,构建个体固定效应模型,考察区域数字经济发展、企业数字化转型以及企业绿色技术创新对工业企业碳排放影响的内在机制。第一,区域数字经济发展可以有效减少工业企业碳排放,并在一系列稳健性检验后结论依旧成立。第二,中介效应机制分析表明,数字经济发展能通过推动企业数字化转型以及促进绿色技术创新来间接促进企业碳排放的减少,同时“企业数字化转型-企业绿色技术创新”在区域数字经济发展与企业碳排放之间的链式中介作用显著。第三,根据异质性分析结果,区域数字经济发展对工业企业碳排放的抑制作用在非国有企业以及西部地区的企业中更为显著。

1)推动数字经济高质量发展。我国数字经济发展的重要支撑是建设5G网络、数据中心、工业互联网等数字基础设施。要促进数字化基础设施的互联互通和共建共享,使得数字资源利用水平不断提高。在此基础上,还要加强数据安全保护,防止出现数据的泄露与滥用,为企业数据安全保驾护航。为及时发现和应对潜在的数据安全风险,应建立健全数据风险评估和防范体系。此外,政府应通过建立和完善数据安全、隐私保护、知识产权保护等相关法规和政策环境,为数字经济的高质量发展提供有力的法律保障。

2)制定差异化数字经济发展战略。鉴于我国的数字经济发展不均衡,需要针对各地区的经济基础、资源禀赋、产业特色等要素,制定差异化的数字经济发展策略,在政策协调、资源共享和区域合作上加大力度,实现数字经济在全国范围内的均衡协调发展。同时可以制定一系列相关政策来吸引更多具有专业技能的人才开展数字经济建设,从而为当地数字经济发展注入新活力,进一步促进地区数字经济的蓬勃发展。

3)加强数字技术的研发与应用。政府应当积极出台相关政策,鼓励企业加大对数字技术的研发投入来引导企业转向更加环保高效的生产模式。也可以通过提供税收优惠、资金扶持等方式,激发企业对于节能减排技术的研发热情。同时政府还应搭建技术创新平台,促进企业、高校、科研机构之间的合作与交流,共同攻克节能减排技术领域的难题。对于数字技术与传统工业的融合,政府应促使工业企业积极运用先进的数字技术,如物联网、大数据、人工智能等来提升工业生产的自动化智能化水平,减少不必要的能源消耗和碳排放,进而推动工业企业绿色低碳转型。

参考文献:

[1] 王硕,王海荣.双碳目标背景下中国数字经济健康发展的策略研究[J].当代经济管理,2022,44(08):11-16.

[2]陈晓红,胡东滨,曹文治,等.数字技术助推我国能源行业碳中和目标实现的路径探析[J].中国科学院院刊,2021,36(09):1019-1029.

[3]陆悦.数字经济对省域碳排放的影响效应研究[J].生产力研究,2023(08):18-25.

[4]李浩,杨紫涵,张敏.数字经济发展对城市碳排放绩效的影响研究[J].信阳师范学院学报(哲学社会科学版),2024,44(01):59-65.

[5]金殿臣,陈昕,刘帅.数字经济如何助力“双碳”目标:基于275个地级市的实证检验[J].贵州社会科学,2023(09):134-143.

[6]余畅,马路遥,曾贤刚,等.工业企业数字化转型的节能减排效应研究[J].中国环境科学,2023,43(07):3755-3765.

[7]胡雨朦,郭朝先.数字化对制造业企业碳排放强度的影响研究:理论建模与机制检验[J].北京工业大学学报(社会科学版),2023,23(05):153-168.

[8]杨思微,李品.数字经济发展对工业企业碳减排的影响——基于A股上市公司的证据[J].煤炭经济研究,2024,44(03):105-115.

[9]陈慧灵,杨雪珂,王振波.数字经济对工业碳排放强度的影响及溢出效应[J].环境科学研究,2024,37(04):672-685.

[10]李善宏,吕雁琴,高峰.数字经济对制造业低碳发展的影响研究[C]//中国管理现代化研究会,复旦管理学奖励基金会.第十八届(2023)中国管理学年会暨“一带一路”十周年研讨会论文集.新疆大学经济与管理学院,2023:23.

[11]白丽飞.数字经济的碳减排效应研究——兼论财政政策和市场机制的叠加作用[J].甘肃社会科学,2023(06):224-236.

[12]徐维祥,周建平,刘程军.数字经济发展对城市碳排放影响的空间效应[J].地理研究,2022,41(01):111-129.

[13]李柏桐,李健,唐燕,等.数字经济对工业碳排放绩效的影响:基于异质型环境规制的门槛效应[J/OL].中国环境科学,1-12[2024-08-30].

[14]戚聿东,肖旭.数字经济时代的企业管理变革[J].管理世界,2020,36(06):135-152+250.

[15]王香艳,李金叶.数字经济是否有效促进了节能和碳减排?[J].中国人口·资源与环境,2022,32(11):83-95.

[16]WESTERMAN G,BONNET D.Revamping your business through digital transformation[J].MIT Sloan Management Review,2015,56(03):10-13.

[17]陆岷峰,徐阳洋.“双碳”目标背景下供应链经济的新特点、新挑战与新对策[J].新疆社会科学,2022(01):38-46+146.

[18]夏雨瑞,王聪,李明敏.数字技术对重污染企业绿色创新的影响——基于上市公司的实证分析[J].技术与创新管理,2023,44(06):654-663.

[19]王智新,朱文卿,韩承斌.数字金融是否影响企业绿色技术创新——来自上市公司的经验证据[J].中国科技论坛,2022(03):52-61.

[20]杨雪娇,王聪.公众环境关注、绿色技术创新与企业绩效[J].技术与创新管理,2024,45(01):19-31.

[21]党琳,李雪松,申烁.制造业行业数字化转型与其出口技术复杂度提升[J].国际贸易问题,2021(06):32-47.

[22]康妍妍,冯圆.数字化转型对制造业上市公司创新绩效的影响研究[J].技术与创新管理,2024,45(02):172-180+196.

[23]周雪峰,韩露,肖翔.“双碳”目标下数字经济对企业持续绿色创新的影响——基于数字化转型的中介视角[J].证券市场导报,2022(11):2-12.

[24]沈洪涛,黄楠.碳排放权交易机制能提高企业价值吗[J].财贸经济,2019,40(01):144-161.

[25]陈小蓓,陈雪婷.媒体压力、融资约束与工业企业碳排放——绿色发明专利的调节作用[J].科技进步与对策,2021,38(12):69-78.

[26]刘军,杨渊鋆,张三峰.中国数字经济测度与驱动因素研究[J].上海经济研究,2020(06):81-96.

[27]赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界,2020,36(10):65-76.

[28]杨承新格.地区数字经济与企业绿色技术创新——基于营商环境的机制研究[J].浙江金融,2022(08):61-73.

[29]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(07):130-144+10.

[30]靳毓,文雯,何茵.数字化转型对企业绿色创新的影响——基于中国制造业上市公司的经验证据[J].财贸研究,2022,33(07):69-83.

[31]喻春娇,唐威.工业企业数字化转型能否促进碳减排——基于中国A股上市工业企业的证据[J].宏观经济研究,2023(07):97-110+127.

[32]方杰,温忠麟,张敏强,等.基于结构方程模型的多重中介效应分析[J].心理科学,2014,37(03):735-741.

(责任编辑:王强)

猜你喜欢

昆明理工大学学报·社科版(2016年6期)2017-01-13 20:47:00

企业导报(2016年20期)2016-11-05 18:30:02

时代金融(2016年23期)2016-10-31 11:56:50

商业会计(2016年11期)2016-10-20 01:30:07

中国市场(2016年33期)2016-10-18 12:32:46

科技视界(2016年20期)2016-09-29 13:40:12

商(2016年24期)2016-07-20 20:55:07

商(2016年13期)2016-05-20 17:11:36

中国科技博览(2016年11期)2016-05-06 04:20:51

商情(2016年11期)2016-04-15 21:54:00