中小企业数字化转型对融资约束影响研究

2025-01-16 00:00:00牛媛谢文敏

西部学刊 2025年2期

基金项目:本文系2023年重庆开放大学(重庆工商职业学院)科研项目“中小企业数字化对融资约束的影响研究”(编号:NDYB2023-10)的研究成果

摘要:在全球经济数字化转型的大背景下,中小企业面临着融资约束这一重要瓶颈。通过选取2013—2022年中小企业板上市公司的数据为初始研究样本,以上市公司年报中涉及的数字化关键词予以度量,探究中小企业数字化转型对其融资约束的影响后发现,企业数字化转型可以减轻其面临的融资问题。建议促进中小企业的数字化转型,金融机构优化对中小企业的融资服务,推动产学研结合、技术创新,构建多层次融资渠道,以促进经济的高质量发展。

关键词:中小企业;数字化转型;融资约束

中图分类号:F275;F49;F832.5文献标识码:A文章编号:2095-6916(2025)02-0046-04

The Impact of Digital Transformation of Small

and Medium-Sized Enterprises on Financing Constraints

Niu YuanXie Wenmin

(Chongqing Open University/ Chongqing Technology and Business Institute, Chongqing 401520)

Abstract: In the context of the digital transformation of the global economy, small and medium-sized enterprises (SMEs) are faced with the important bottleneck of financing constraints. Taking the data of listed SMEs from 2013 to 2022 as the initial research sample and measuring the digital transformation of these enterprises through the digital keywords mentioned in their annual reports, this paper explores the impact of digital transformation on financing constraints and finds that such transformation can mitigate the financing challenges these enterprises face. It is recommended to promote the digital transformation of SMEs, optimize financial institutions’ financing services for SMEs, facilitate the Industry-University-Research integration, foster technological innovation, and build a multi-layered financing channel, so as to promote high-quality economic development.

Keywords: small and medium-sized enterprise; digital transformation; financing constraint

在全球经济数字化转型的背景下,中小企业作为国民经济的重要组成部分,面临着前所未有的机遇与挑战。数字化转型不仅改变了企业的经营模式和市场竞争环境,还对融资能力产生了深远影响。融资约束是中小企业发展的主要瓶颈之一,传统融资方式已无法满足其快速发展的需求。因此,探索中小企业数字化转型减轻其面临的融资约束问题,显得尤为重要。

一、理论分析与研究假设

(一)理论分析

1.数字化转型的内涵

数字化转型是指企业通过引入数字技术,提高经营效率和市场竞争力的过程。对于中小企业来说,数字化转型不仅能够帮助减少运营成本,还可以优化客户体验,增加产品和服务的附加价值。因此,数字化转型是推动中小企业发展的重要驱动力。

2.融资约束的概念

融资约束指企业在融资过程中面临的各种限制,通常表现为资金不足或融资成本高。中小企业由于规模小、信息不对称等原因,往往更容易受到融资约束的影响。融资约束不仅限制了企业的资金获取能力,还影响了其创新和扩张能力。

3.数字化转型与融资约束的关系

数字化转型通过提升企业的信息透明度和信用水平,增强了企业与金融机构之间的信任关系,从而降低融资约束。此外,数字化工具的应用能够提升企业的财务管理能力和风险控制水平,进一步增强融资能力。因此,企业数字化转型可以减轻其面临的缓解融资问题。

(二)研究假设

结合以上理论分析,本文提出如下假设:中小企业的数字化转型水平与融资约束呈负相关性。数字化转型程度越高,中小企业在缓解融资约束方面的效果就越显著。

二、研究设计

(一)样本选择与数据来源

为探究数字化转型对企业融资约束的影响,本文的样本选择为2013—2022年中小板上市企业财务数据,并对样本进行了如下处理,最终获得898家上市公司8 294个样本数据:(1)剔除ST中小企业①样本;(2)剔除财务数据异常及变量数据缺失过多的企业样本;(3)为了保证数据完整性,本文样本选取为连续5年以上的非平衡面板数据;(4)对样本数据连续变量进行了1%上下的Winsor缩尾处理。本文数据来自国泰安CSMAR数据库。

①ST中小企业:ST是英文“Special Treatment”的缩写,意思是“特别处理”。当一家中小企业(在沪深证券交易所上市的中小企业)出现财务状况或其他状况异常,导致其股票存在退市风险或者投资者难以判断公司前景时,交易所会对其股票交易进行特别处理。

②SA指数:是由Hadlock和Pierce(2010)提出的一个衡量企业融资约束程度的指数。它的构建主要基于企业的规模(Size)和年龄(Age)两个变量。(二)变量说明

1.解释变量。企业数字化转型(DIGI)对于数字化转型的度量,本文参考吴非等[1]、武常岐等[2]有关数字化转型的管理实践,采用分类整理的方法,主要从人工智能技术、大数据技术、云计算技术、区块链技术以及整体数字化转型趋向五个方面梳理并形成分词词典,共计34个词汇,对词汇出现的次数进行汇总,得到数字化关键词次数(DG),使DIGI=LN(DG+1)。该指标数值越大,表示企业数字化水平越高。

2.被解释变量。对于融资约束的度量方式目前并没有一个权威的标准,早期文献大多使用单一财务指标,如股利支付率、利息保障倍数、公司规模等作为融资约束的代理变量,但由于单一指标过于片面,难以综合衡量企业融资约束的程度,于是有学者开始尝试利用多元变量法构造衡量融资约束的指数,以更直接的方式度量。融资约束在Hadlock C J[3]基础之上,本文借鉴鞠晓生等[4]人的做法,采用SA指数②来衡量企业融资约束程度。有关SA指数的计算公式如下(1):

SA=-0.737×Size+0.043×Size2-0.040×Age(1)

在式(1)中,Size表示企业总资产规模的自然对数,Age表示企业经营年度。SA指数计算结果为负数,其绝对值越大,表明企业融资约束程度越严重。

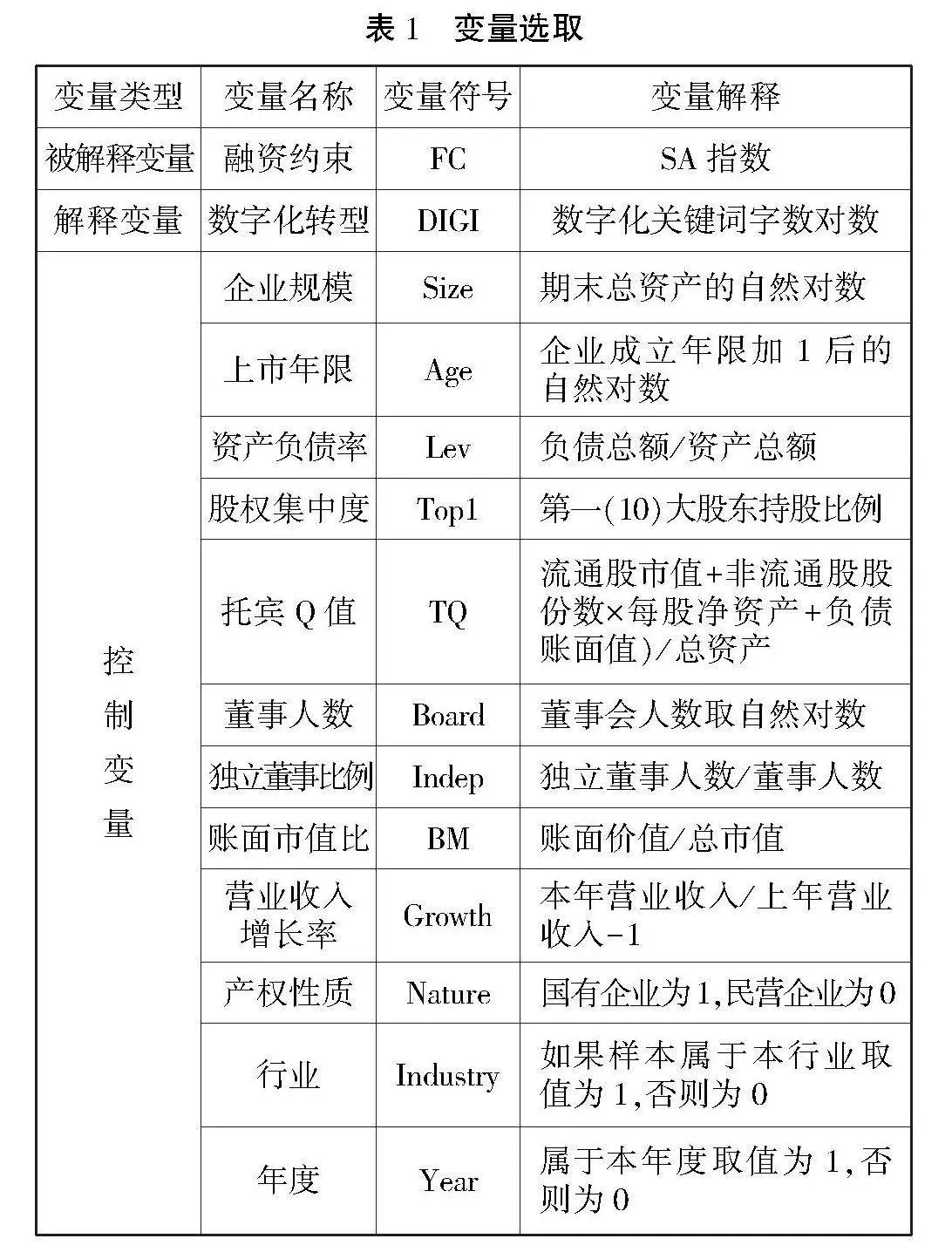

3.控制变量。本文借鉴吴非、周兰等[5]的研究,控制变量选取资产负债率(Lev)、股权集中度(Top1)、上市年限(Age)、托宾Q值(TQ)、董事人数(Board)、独立董事比例(Indep)、企业规模(Size)、账面市值比(BM)、营业收入增长率(Growth),最后加入行业(Industry)、年度(Year)、产权性质(Nature)三个虚拟变量以控制年度、产权和行业固定效应。详情见表1。

(三)设立模型

本文为检验数字化转型对企业融资约束之间呈负相关关系,建立如(2)式模型,若假设成立,则α1应小于0。

FCi,t=α0+α1DIGIi,t+∑βControlsi,t+∑Nature+∑Year+∑Industry+εi,t(2)

FCi,t表示企业i在t年的融资约束程度,DIGIi,t表示企业i在t年的数字化水平,Controlsi,t表示一系列控制变量,模型增加了三个虚拟变量,以吸收Nature(产权)、Year(年度)、Industry(行业)固定效应,εi,t表示随机误差项。

三、实证结果与分析

(一)描述性统计分析

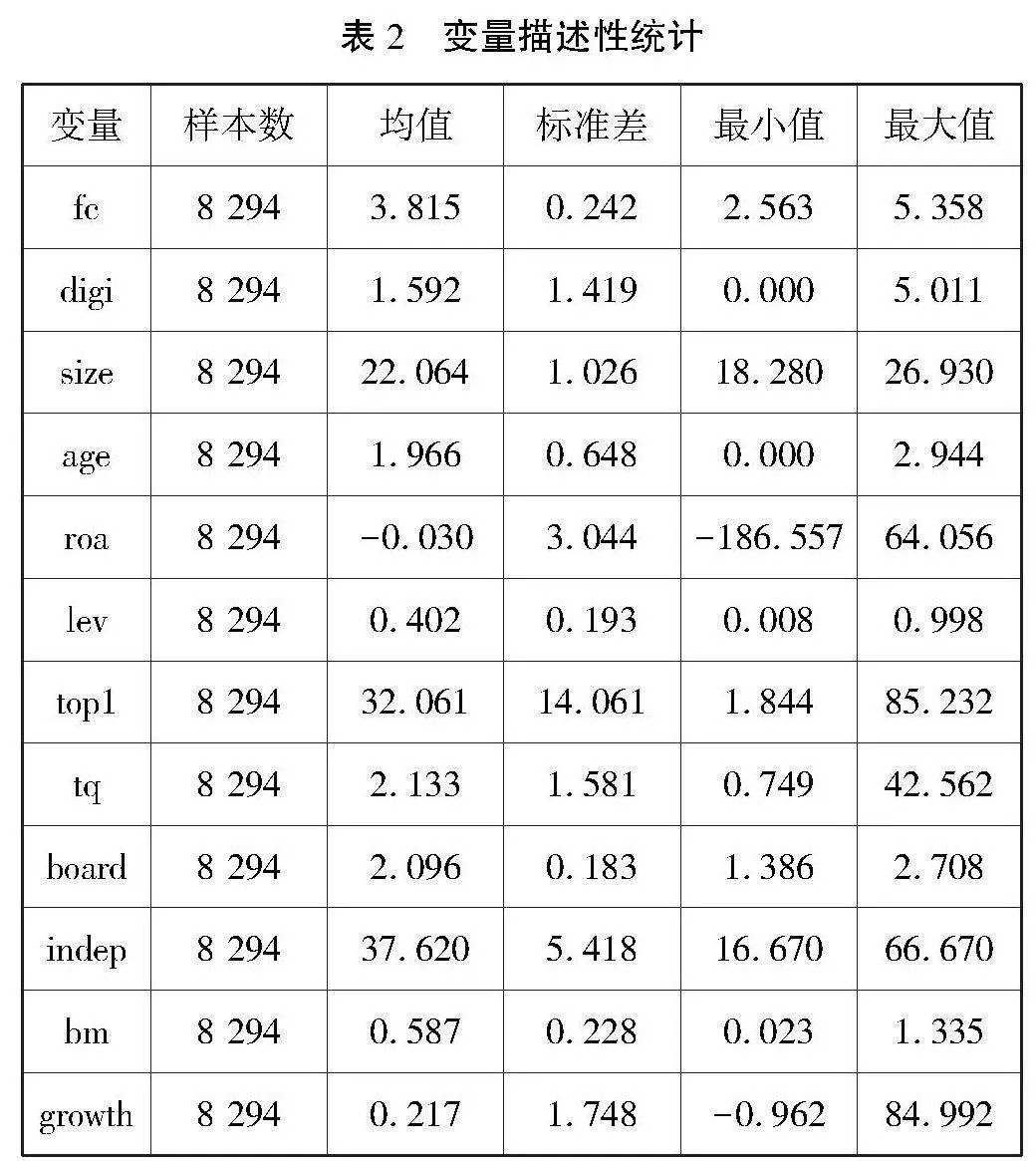

由表2变量描述性统计分析可知,被解释变量融资约束(fc)的均值为3.815,标准差为0.242,说明我国中小上市企业的融资约束情况比较严重,不同中小企业之间的融资约束情况差距较大。数字化转型(digi)程度的均值为1.592,最大值为5.011,最小值为0,标准差为1.419,说明中小上市公司整体的数字化水平差异较大,整体水平偏低,存在较大的上升空间。控制变量从整体看无异常。

(二)回归结果分析

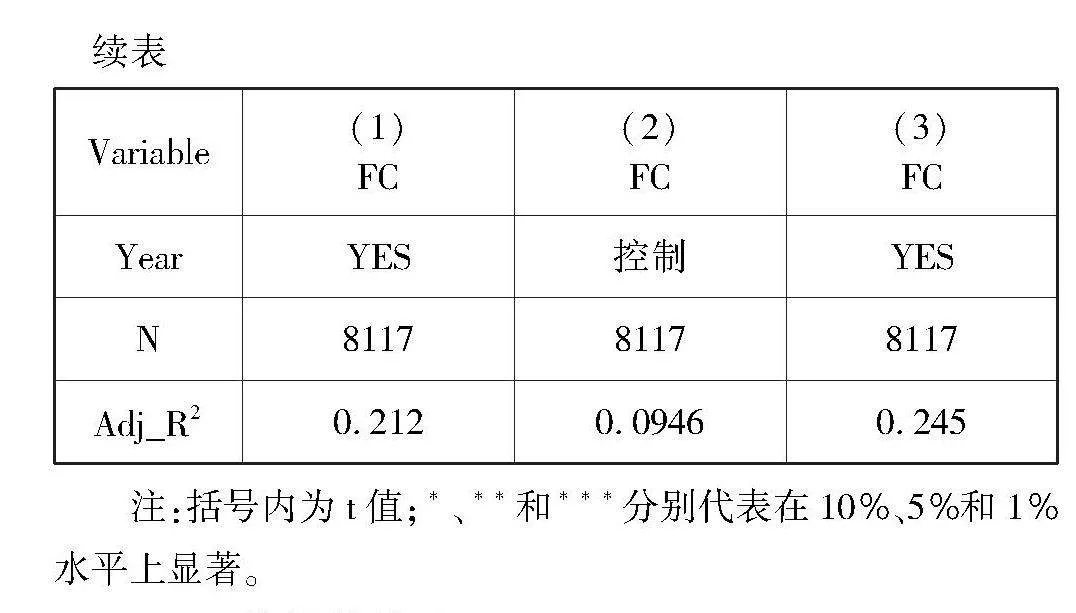

表3表示了模型(2)式的回归结果,列(1)为仅控制年度虚拟变量、行业虚拟变量、企业性质虚拟变量的回归结果,列(2)为不加虚拟变量的回归结果,列(3)为同时加上控制变量和虚拟变量的回归结果。由表3可知,在不加控制变量时,数字化程度每提高1,就缓解企业融资约束5%;若不加固定效应,加上控制变量,数字化转型程度越高,对企业融资约束的缓解程度也越深,且比列(1)高1.7%;若同时加入控制变量和虚拟变量,数字化转型对于企业融资约束的能力放缓,但仍能起到缓解融资约束的作用。可见无论是否加入控制变量,DIGI的回归系数均在1%水平上显著为负,说明企业数字化水平越高,其融资约束程度越低。在控制变量中,股权集中度、托宾Q值、营业收入增长率系数、企业规模、资产负债率、显著为负,由此可见,中小企业股权集中度越大、托宾Q值越大、营业收入增长越快、企业规模越大、资产负债率越高,该企业的融资约束也会越低。

(三)稳健性检验

为确保实证结果的稳健性,本文将采取以下几种方式:首先,替换被解释变量方法,关于企业融资约束的度量方法有很多,本文采取的是SA指数进行度量,现将SA指数替换成KZ指数KZ指数:KZ指数(Kaplan-Zingales Index)是一种用于衡量企业融资约束程度的指数。它是由Kaplan和Zingales(1997)提出的,旨在通过观察企业的财务指标来判断企业面临的融资约束情况。,KZ指数的构建参考魏志华[6]的处理方法。第二,考虑到企业数字化对融资约束的缓解效应可能存在一定的时滞,本文将数字化转型程度的滞后一期、滞后二期,考察数字化转型的滞后效应。第三,由于样本是非平衡面板,我们删除2017年以前的数据,保证样本数据的连续性。几种稳健性检验回归结果表示,在替换被解释变量后,DIGI在5%的显著水平下为负;滞后一期DIGI,在10%的显著水平下为负;滞后二期DIGI,在5%的显著水平下为负;删除2017年前样本后,DIGI,在10%的显著水平下为负。由此可见,模型的效果比较稳健。

四、研究结论与启示

(一)研究结论

本文选取的初始研究样本为2013—2022年中小企业板上市公司的数据,以上市公司年报中所涉及的数字化关键词予以度量,探究中小企业数字化转型对融资约束的影响,得出以下结论。

(二)启示

促进中小企业的数字化转型。中小企业应当充分认识到数字化转型能缓解企业融资约束。企业可以通过引入数字技术,提升财务透明度和风险管理水平,从而吸引更多的金融资源。在政策层面,政府和相关机构应为中小企业的数字化转型提供技术支持和财政补贴,减轻其在转型过程中的资金压力,帮助其更快地迈向数字化。

中小企业在推进数字化转型的同时,也应构建多元化的融资渠道。除了传统银行贷款外,企业还可以借助互联网金融、风险投资、供应链金融等新型融资工具,拓宽资金来源,降低融资约束的压力。数字化转型过程中,企业可以通过大数据、区块链等技术为融资渠道的创新提供支持,进一步提升融资能力。

总体来看,数字化转型对中小企业融资约束的缓解具有显著的促进作用。政策制定者和金融机构应共同努力,为中小企业创造更加宽松的融资环境,促进其健康可持续发展。

参考文献:

[1]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现:来自股票流动性的经验证据[J].管理世界,2021(7):130-144,10.

[2]武常岐,张昆贤,周欣雨,等.数字化转型、竞争战略选择与企业高质量发展:基于机器学习与文本分析的证据[J].经济管理,2022(4):5-22.

[3]HAD1OCK C J,PIERCE J R.New evidence on measuring financial constraints:moving beyond the kz index[J].The Review of Financial Studies,2010(5):1909-1940.

[4]鞠晓生,卢获,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013(1):4-16.

[5]周兰,翁业莹.企业数字化与融资约束[J].工业技术经济,2023(5):20-29.

[6]魏志华,曾爱民,李博.金融生态环境与企业融资约束:基于中国上市公司的实证研究[J].会计研究,2014(5):73-80,95.

作者简介:牛媛(1981—),女,汉族,河南安阳人,重庆开放大学/重庆工商职业学院讲师,研究方向为金融科技。

谢文敏(1995—),女,汉族,重庆人,单位为重庆开放大学/重庆工商职业学院,研究方向为金融理论及保险。

(责任编辑:杨超)

猜你喜欢

出版广角(2016年22期)2017-01-17 17:35:58

商业经济(2016年11期)2016-12-20 19:19:51

时代金融(2016年23期)2016-10-31 10:45:38

中国市场(2016年33期)2016-10-18 14:07:17

出版广角(2016年15期)2016-10-18 00:12:27

大众理财顾问(2016年9期)2016-10-11 17:07:50

大众理财顾问(2016年9期)2016-10-11 17:01:33

出版广角(2016年11期)2016-09-29 16:19:53

大众理财顾问(2016年8期)2016-09-28 14:02:50

大众理财顾问(2016年8期)2016-09-28 14:01:25