数字普惠金融背景下中小企业信贷策略研究

2025-01-13 00:00:00张鑫瑜石亮亮曹虎威

商场现代化 2025年2期

基金项目:黑龙江省哲学社会科学研究规划项目“全面振兴龙江经济的数字普惠金融供需机制及实现路径研究”(22JYE460)

摘 要:数字普惠金融作为一种新兴金融创新服务,在缓解中小企业融资困境上起着重要作用,但仍然面临着“融资难、融资贵”与信息不对称的问题。因此,本文以企业的财务报告作为信号,构建信号博弈模型,对分离均衡与混同均衡存在的条件展开分析。研究发现:金融机构提高期望风险成本,可以有效地抑制高风险企业的“伪装”行为,保证了信贷市场的有效运行,在此基础上组合运用普惠金融风险补偿机制与对不同风险类型的中小企业贷款利率进行差别化定价,能够提升整体信贷市场效率实现可持续发展。

关键词:数字普惠金融;中小企业;融资约束;信号博弈

一、引言及文献综述

中小企业作为国民经济和社会进步的关键驱动力,在增加就业机会、提升民众生活质量和促进创业与创新方面发挥着至关重要的作用,然而,以“融资难、融资贵”为特点的融资问题与信息不对称问题,一直在制约我国中小企业的发展。

为了降低信贷市场中的信息不对称程度,一些学者在信号博弈相关理论下,研究了企业在融资中所发送的信号的作用,如专利数量、财政支持、投资项目风险、财务报告、产品项目质量、风险信息等。然而,对于这种由企业所提供的不完全信息是否能够有效地缓解信贷市场中的信息不对称问题,还存在着很大的争议。

同时,研究发现,健全的制度与完善的金融市场是缓解中小企业融资约束的有效途径。数字普惠金融通过其自身的技术优势,在一定程度上拓宽了金融机构的服务范围,提高了服务效率,降低了服务成本,减少了信息不对称的问题。然而,在数字普惠金融的推进中依旧存在许多困难。例如,由于征信体系的不完善导致的信息不对称问题;采用数字化手段时,违约代价相对较低,从而增加了恶意违约的可能性;在数字普惠金融领域,业务通常以小规模和分散性为特点,并且由于发展模式尚未完善加之监管政策的滞后,使监管工作面临更大的挑战。

因此,本文运用信号博弈理论,以企业财务报告为信号,构建信号博弈模型,并分析了分离均衡与混同均衡存在的条件。本文试图从理论上证明,在数字普惠金融的背景下,金融机构能够结合企业的财务报告,实现两个主要目标:一是减少信息不对称,增加高风险企业的伪装成本,从而降低信贷风险,缓解中小企业的融资难题;二是通过采用风险补偿和针对不同风险类型的中小企业实行差异化贷款利率定价,提高信贷市场的整体效率实现普惠金融的可持续发展。

二、传统信贷模式基本模型

1.信号博弈模型构建

在中小企业贷款申请中,需向金融机构发送自身信息,金融机构据此决定是否放贷,但双方存在信息不对称的问题。本文探讨此非完全信息下博弈双方的纯策略均衡及条件。

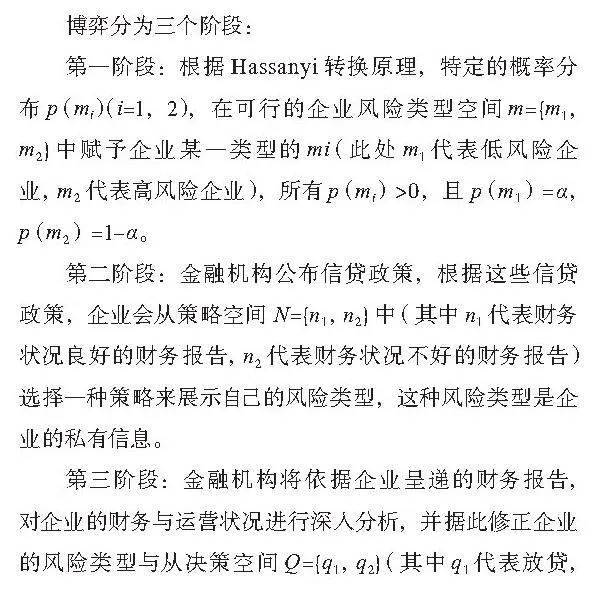

博弈分为三个阶段:

第一阶段:根据Hassanyi转换原理,特定的概率分布p(mi)(i=1,2),在可行的企业风险类型空间m={m1,m2}中赋予企业某一类型的mi(此处m1代表低风险企业,m2代表高风险企业),所有p(mi)gt;0,且p(m1)=α,p(m2)=1-α。

第二阶段:金融机构公布信贷政策,根据这些信贷政策,企业会从策略空间N={n1,n2}中(其中n1代表财务状况良好的财务报告,n2代表财务状况不好的财务报告)选择一种策略来展示自己的风险类型,这种风险类型是企业的私有信息。

第三阶段:金融机构将依据企业呈递的财务报告,对企业的财务与运营状况进行深入分析,并据此修正企业的风险类型与从决策空间Q={q1,q2}(其中q1代表放贷,q2代表拒贷)中选择发送一种策略。

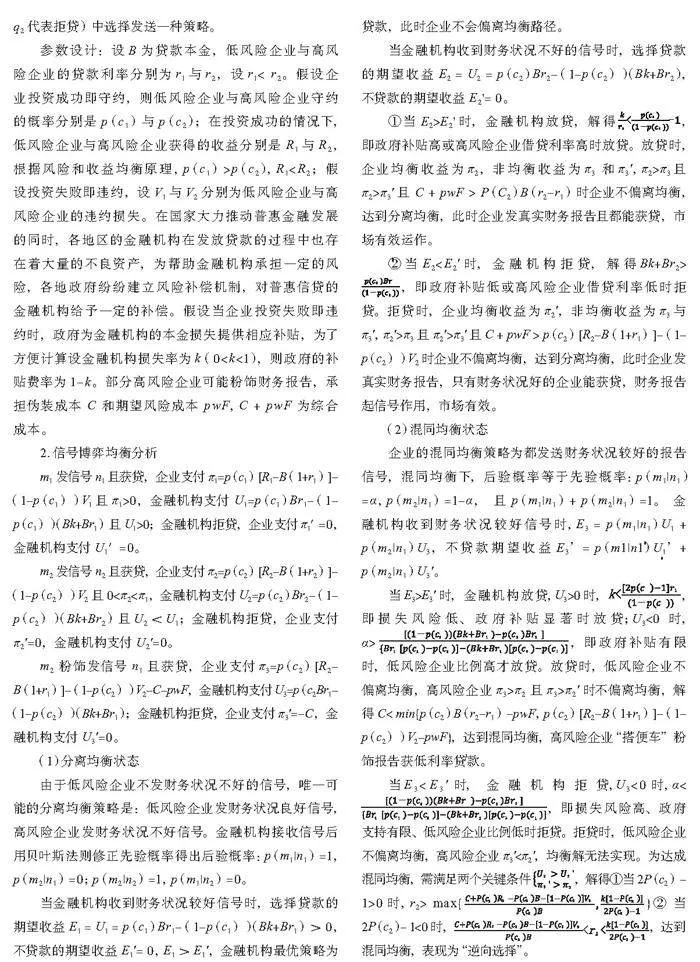

参数设计:设B为贷款本金,低风险企业与高风险企业的贷款利率分别为r1与r2,设r1lt; r2。假设企业投资成功即守约,则低风险企业与高风险企业守约的概率分别是p(c1)与p(c2);在投资成功的情况下,低风险企业与高风险企业获得的收益分别是R1与R2,根据风险和收益均衡原理,p(c1)gt;p(c2),R1lt;R2;假设投资失败即违约,设V1与V2分别为低风险企业与高风险企业的违约损失。在国家大力推动普惠金融发展的同时,各地区的金融机构在发放贷款的过程中也存在着大量的不良资产,为帮助金融机构承担一定的风险,各地政府纷纷建立风险补偿机制,对普惠信贷的金融机构给予一定的补偿。假设当企业投资失败即违约时,政府为金融机构的本金损失提供相应补贴,为了方便计算设金融机构损失率为k(0lt;klt;1),则政府的补贴费率为1-k。部分高风险企业可能粉饰财务报告,承担伪装成本 C 和期望风险成本 pwF,C + pwF 为综合成本。

2.信号博弈均衡分析

m1发信号n1且获贷,企业支付π1=p(c1)[R1-B(1+r1)]-(1-p(c1))V1且π1gt;0,金融机构支付 U1=p(c1)Br1-(1-p(c1))(Bk+Br1)且 U1gt;0;金融机构拒贷,企业支付π1′=0,金融机构支付 U1′=0。

m2发信号n2且获贷,企业支付π2=p(c2)[R2-B(1+r2)]-(1-p(c2))V2且 0lt;π2lt;π1,金融机构支付 U2=p(c2)Br2-(1-p(c2))(Bk+Br2)且U2<U1;金融机构拒贷,企业支付π2'=0,金融机构支付 U2'=0。

m2 粉饰发信号 n1 且获贷,企业支付π3=p(c2)[R2-B(1+r1)]-(1-p(c2))V2-C-pwF,金融机构支付 U3=p(c2Br1-(1-p(c2))(Bk+Br1);金融机构拒贷,企业支付π3'=-C,金融机构支付 U3'=0。

(1) 分离均衡状态

由于低风险企业不发财务状况不好的信号,唯一可能的分离均衡策略是:低风险企业发财务状况良好信号,高风险企业发财务状况不好信号。金融机构接收信号后用贝叶斯法则修正先验概率得出后验概率:p(m1|n1)=1,p(m2|n1)=0;p(m2|n2)=1,p(m1|n2)=0。

当金融机构收到财务状况较好信号时,选择贷款的期望收益 E1 = U1 = p(c1)Br1-(1-p(c1))(Bk+Br1)>0,不贷款的期望收益 E1'= 0,E1>E1',金融机构最优策略为贷款,此时企业不会偏离均衡路径。

当金融机构收到财务状况不好的信号时,选择贷款的期望收益 E2 = U2 = p(c2)Br2-(1-p(c2))(Bk+Br2),不贷款的期望收益 E2'= 0。

①当 E2gt;E2'时,金融机构放贷,解得,

即政府补贴高或高风险企业借贷利率高时放贷。放贷时,企业均衡收益为π2,非均衡收益为π3 和π3',π2gt;π3且π2gt;π3'且 C + pwF gt; P(C2)B(r2-r1)时企业不偏离均衡,达到分离均衡,此时企业发真实财务报告且都能获贷,市场有效运作。

②当 E2lt;E2'时,金融机构拒贷,解得Bk+Br2gt; ,即政府补贴低或高风险企业借贷利率低时拒贷。拒贷时,企业均衡收益为π2',非均衡收益为π3与π3',π2'gt;π3 且π2'gt;π3'且 C + pwF gt; p(c2)[R2-B(1+r1)]-(1-p(c2))V2 时企业不偏离均衡,达到分离均衡,此时企业发真实财务报告,只有财务状况好的企业能获贷,财务报告起信号作用,市场有效。

(2) 混同均衡状态

企业的混同均衡策略为都发送财务状况较好的报告信号,混同均衡下,后验概率等于先验概率:p(m1|n1)=α,p(m2|n1)=1-α,且 p(m1|n1)+ p(m2|n1)=1。金融机构收到财务状况较好信号时,E3 = p(m1|n1)U1 + p(m2|n1)U3,不贷款期望收益 E3’= p(m1|n1)U1’+ p(m2|n1)U3'。

当E3gt;E3'时,金融机构放贷,U3gt;0时,,

即损失风险低、政府补贴显著时放贷;U3lt;0 时,αgt;,即政府补贴有限时,低风险企业比例高才放贷。放贷时,低风险企业不偏离均衡,高风险企业π3gt;π2 且π3gt;π2'时不偏离均衡,解得 Clt; min{p(c2)B(r2-r1)-pwF,p(c2)[R2-B(1+r1)]-(1-p(c2))V2-pwF},达到混同均衡,高风险企业“搭便车”粉饰报告获低利率贷款。

当E3lt;E3'时,金融机构拒贷,U3lt;0时,αlt;

,即损失风险高、政府支持有限、低风险企业比例低时拒贷。拒贷时,低风险企业不偏离均衡,高风险企业π3'lt;π2',均衡解无法实现。为达成混同均衡,需满足两个关键条件 ,解得①当 2P(c2)-1gt;0时,r2gt; max{}②当 2P(c2) - 1lt;0 时,,达到混同均衡,表现为“逆向选择”。

三、结论与政策建议

1.结论

本文为缓解信贷市场中小企业融资约束的问题,运用信号博弈理论,构建传统信贷模式基本模型,并对分离均衡与混同均衡存在的条件展开分析。由此从理论上证明了,在数字普惠金融背景下,金融机构可以以企业的财务报告为基础,通过提高高风险企业的“伪装成本”降低信贷风险,组合运用普惠金融风险补偿机制与对不同风险类型的中小企业贷款利率进行差别化定价,缓解了中小企业的融资约束问题,以提升整体信贷市场效率实现普惠金融的可持续发展。同时,本文的研究丰富了信用风险管理理论与信号博弈理论的应用场景,为缓解中小企业的融资约束问题奠定了理论基础,并为进一步加大对中小企业的信贷支持力度提供了新的思路。

2.政策建议

第一,积极推进建立和完善普惠金融风险补偿机制,拓展其覆盖面。目前,在此方面的实践还刚刚开始,只有很少的地区建立了相应的风险补偿制度。为更好地推进金融普惠政策的落实,发挥更大的作用,我国各区域应借鉴先进地区的成功经验,因地制宜,探索并构建相应的风险补偿机制。

第二,对不同风险类型企业的贷款利率采取差异化定价策略,以确保市场的有效运作和风险控制。然而,尽管我国在利率市场化方面已经取得了显著进展,银行在设定对中小企业的贷款利率时,仍受诸多监管政策的严格约束。只有当金融机构的贷款利率设定不再局限于单一标准时,才能真正实现差异化服务,从而满足不同企业的融资需求,进而促进经济的高质量发展。

第三,加大社会诚信力度,促进信用信息的共享。在确保数据安全性的前提下,政府应深化信息的整合与共享并推动信息的透明化,从而构建一个公共信用与金融信息相互交融的体系,这一体系将促进数据的自由流通与高效共享。

参考文献:

[1]张一林,郁芸君,陈珠明.人工智能、中小企业融资与银行数字化转型[J].中国工业经济,2021(12):69-87.

[2]胡成,朱雪忠.基于专利信号的质押融资模式、困境与对策[J].科研管理,2021(3):109-119.

[3]钱坤,潘玥,黄忠全.基于专利质押的P2P网贷信号博弈分析[J].软科学,2018(6):108-112+118.

[4]金学星.财税政策促进中小企业融资了吗?——基于信号博弈扩展模型分析[J].地方财政研究,2019(5):88-96.

[5]李德荃,于豪谅,姜月胜.信息的不确定性与中小企业的信贷配给:基于信号博弈模型的分析[J].山东社会科学,2017(11):139-146.

[6]张目,吕知远.基于文本信息的科技型中小企业信用风险识别信号博弈模型[J].软科学,2022(5):131-136.

[7]陆冰,石岿然.信息不对称下众筹平台发展策略的信号博弈分析[J].企业经济,2016(6):49-53.

[8]梁洪,张晓玫.区块链与金融机构的融合能否破解中小企业融资困境?[J].当代经济管理,2020(5):91-97.

[9]李莉,高洪利,陈靖涵.中国高科技企业信贷融资的信号博弈分析[J].经济研究,2015(6):162-174.

[10]Yuanbin X,Yuchen W,Fucai L,et al.A study of the impact of digital inclusive finance on firm value from the perspective of financing constraints[J].Applied Economics,2024(33):4033-4047.

[11]喻平,豆俊霞.数字普惠金融发展缓解了中小企业融资约束吗[J].财会月刊,2020(3):140-146.

[12]陈佳鑫.数字普惠金融背景下小微企业融资对策探究[J].科技创业月刊,2022(5):38-40.

[13]吴书新,李蕊.数字普惠金融对城市居民消费水平的影响——评《中国金融市场理论与实务》[J].商业经济研究,2021(11):2.

[14]齐红倩,张佳馨,陈苗.数字普惠金融促进中小企业创新效率研究——基于创新价值链视角[J].宏观经济研究,2023(10):23-40.

[15]陈庭强,徐勇,王磊,等.数字金融背景下金融风险跨市场传染机制研究[J].会计之友,2022(12):47-52.

[16]杨万寿.筑牢数字普惠金融风险防控的堤坝[J].人民论坛,2020(21):86-87.

作者简介:张鑫瑜(1977— ),女,黑龙江勃利人,博士,哈尔滨商业大学,副教授,研究方向:普惠金融、数字经济;石亮亮(2000— ),男,安徽阜阳人,哈尔滨商业大学商务学院硕士研究生在读,研究方向:普惠金融、风险管理;曹虎威(1997— ),男,河南商丘人,哈尔滨商业大学商务学院硕士研究生在读,研究方向:数字普惠金融。

猜你喜欢

时代金融(2017年33期)2018-03-15 17:12:15

西部金融(2017年8期)2017-11-27 19:57:39

西部金融(2017年4期)2017-07-31 00:14:40

大经贸(2017年5期)2017-06-19 10:46:13

商业经济(2016年11期)2016-12-20 19:19:51

时代金融(2016年23期)2016-10-31 10:45:38

中国市场(2016年33期)2016-10-18 14:07:17

大众理财顾问(2016年9期)2016-10-11 17:07:50

大众理财顾问(2016年9期)2016-10-11 17:01:33

大众理财顾问(2016年8期)2016-09-28 14:02:50