ZT公司内部控制有效性评价研究

2025-01-13 00:00:00范文麒

商场现代化 2025年2期

关键词:内部控制

摘 要:企业内部控制评价的对象是企业内部控制的有效性。本文将AHP层次分析模型和模糊综合分析模型综合使用,得到ZT公司内部控制指标体系中各因素的权重数值及其有效性评价综合得分,依此反映ZT公司目前内部控制现状和存在的问题,并提出一些改善建议。

关键词:内部控制;有效性评价;层次分析模型;模糊组合分析模型

一、内部控制的含义及意义

内部控制是在一定的环境下,内部控制的主体为了达到其特定目标所采用的一系列的管理程序和方法,其目的在于确保企、事业单位业务活动的有效进行、资产的安全与完整、会计资料的真实性、合法性、完整性和及时性。由此可见,企业内部控制渗透于企业经营发展全过程中,企业规模越大其重要性越显著,是企业管理体系中不可缺少的一个组成部分。

二、企业内部控制的有效性评价体系

既然企业内部控制是现代化企业管理必不可少的手段,那么如何评价一个企业内部控制是否健全并是否发挥了其应有的作用呢?企业可以从控制过程角度和控制目标的角度来评价内部控制有效性。内部控制的有效性可分为资产目标内部控制的有效性、战略目标内部控制的有效性、报告目标内部控制的有效性、合规目标内部控制的有效性、经营目标内部控制的有效性。由此可见,企业内部控制评价的对象是内部控制的有效性。

三、ZT公司内部控制有效性评价模型构建及分析

1.ZT公司内部控制有效性评价指标构建

本次研究紧紧围绕ZT公司内部控制目标,采用2009年中华人民共和国财政部等多部门印发的《企业内部控制规范》中所认定的企业内部控制制度5大组成要素,即内部环境、风险评估、控制活动、内部监督、信息与沟通来进行该企业内部控制有效性评价研究。这5大内部控制要素作为第一级评价指标,每个要素又各自分解为若干分要素作为二级要素指标,共计18个指标。

2.ZT公司内部控制有效性评价模型分析

本研究主要采用AHP层次分析模型、模糊综合分析模型,运用SPSSAU18.0在线数据分析软件对所得数据进行分析,得出该公司内部控制有效性分析结果,供企业参考。

(1) 一级评价指标AHP层次分析

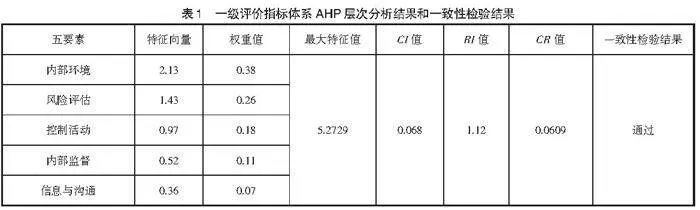

依据层次分析模型原理和分析方法,本文通过对ZT公司调研,邀请了10位行业管理运营专家对所构建的内部控制指标体进行打分,每一项都给出具体的打分标准,先让专家各自打分,然后将收集的打分结果取平均值作为层次分析模型判断矩阵构建的依据,得到一级评价指标体系判断矩阵。通过SPSSAU处理该矩阵,得到其AHP层次分析结果。根据AHP层次分析模型要求,同时对这个结果进行一致性检验,结果如表1所示。

(2) 二级指标体系AHP层次分析

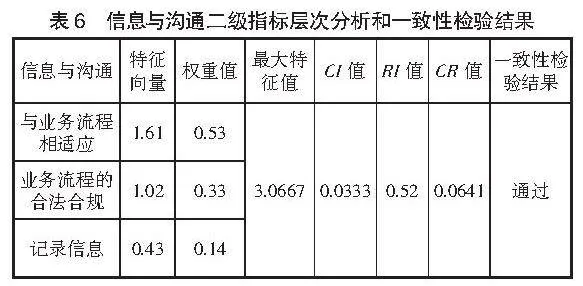

与上述一级指标体系研究方法一样,依据专家们对所构建的指标体系中各指标进行打分,对ZT公司内部控制要素的每个二级指标体系进行AHP层次分析。因为都与一级评价指标AHP层次分析过程完全相同,下面只列出各要素的二级指标体系AHP层次分析结果(见表2—表6)。

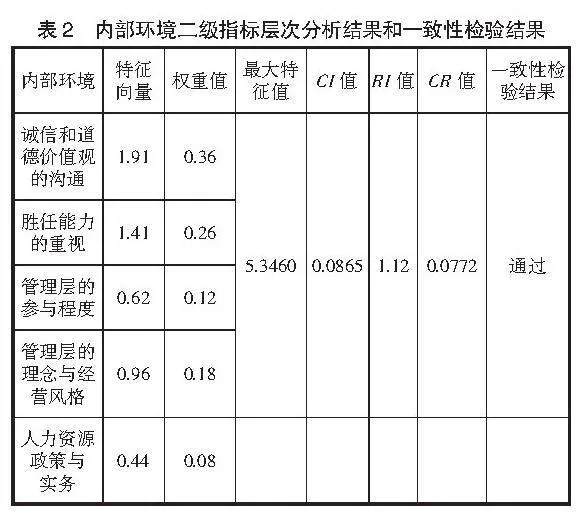

①内部环境二级指标AHP层次分析

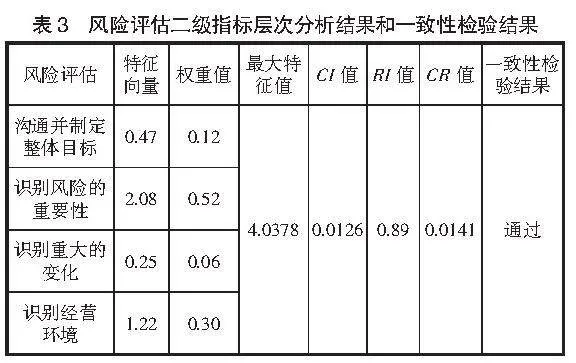

②风险评估二级指标AHP层次分析

③控制活动二级指标AHP层次分析

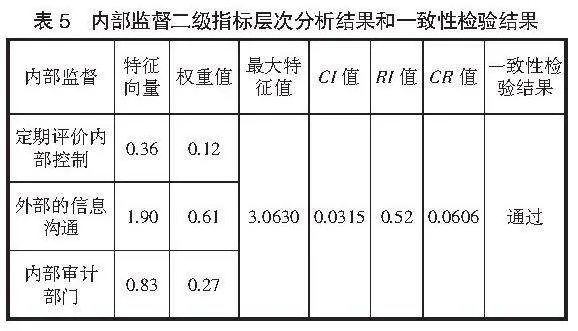

④内部监督二级指标AHP层次分析

⑤信息与沟通二级指标AHP层次分析

四、模糊综合评价法模型构建

为了进一步将上述评价要素体系定量化,最终ZT公司内部控制的有效性评价,获得一个科学定量化的分析结果,本研究继续采用模糊综合评价法模型对目前得到的数据进行处理。本文仍然运用SPSSAU18.0进行模糊分析。

1.评价指标体系和评语集

本次模糊综合评价法的评价指标仍然采用ZT公司内部控制有效性评价所构建的指标体系。本次模糊综合评价法构建的层次结构指标体系,即5个一级指标和各自分别对应的二级指标共计18个,下面依次对两个层次指标体系进行模糊综合评价法分析。这里需要说明的是,所有二级指标数据一起进行一次模糊综合评价即可。

本次研究所构建的各层评价指标的评语集分别为 U={优秀,良好,一般}。对三项评语集{优秀,良好,一般}分别赋以85分、65分、45分。

2.二级指标体系的模糊综合评价分析

在上文二级指标体系AHP层次分析中已经得到各二级指标的权重值,依此可以构建二级指标的权重向量矩阵;按照所构建的评语集,通过对专家问卷汇总结果确定各二级指标对应的隶属度,各层级评价指标与之相对应的评语则形成权重判断矩阵。

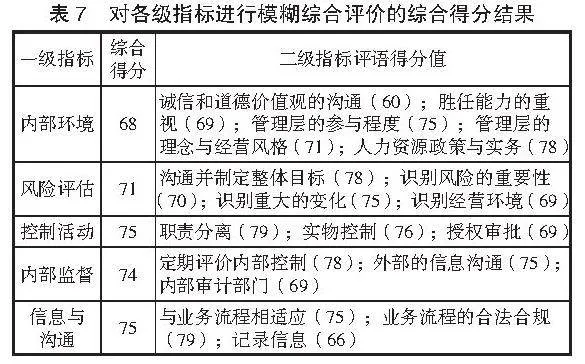

有了上述两个矩阵,运用SPSSAU直接进行模糊综合评价权重计算,得出评价的综合得分,如表7所示,该分析结果用于表示各指标的综合评价情况。本次SPSSAU计算方式采用加权平均型模糊算子,综合利用了所有指标权重信息。

3.一级指标层次的模糊综合评价分析

上文的一级指标体系AHP层次分析中已经得到一级指标的权重值(见表1),依此可以构建一级指标的权重向量矩阵;按照二级指标模糊综合评价分析结果,即表7所示,可以构建一级指标的权重判断矩阵。

同样对上述两个矩阵运用SPSSAU直接进行模糊综合评价权重计算,即可得出本次评价的综合得分为71分,介于优秀和良好之间。本次SPSSAU计算方式也采用的是加权平均型模糊算子,综合利用了所有指标权重信息。

五、ZT公司内部控制有效性现状及改善建议

本文通过AHP层次分析模型和模糊综合分析模型的配合使用,得到ZT公司内部控制指标体系中各因素的权重数值及其有效性评价综合得分,将ZT公司内部控制指标体系中各要素及其内部控制有效性评价进行了定量分析,从指标体系要素权重值和得分值结果反映出ZT公司目前内部控制现状和存在的问题,本文依此提出一些建议。

1.ZT公司内部控制整体有效性现状

ZT公司内部控制有效性评价综合得分为71分,介于优秀和良好之间,说明该公司内部控制有效性目前整体还不错,该公司有效性属于内部控制基本良好,存在少量缺陷。

首先,从分析结果来看,内部环境要素在ZT公司内部控制有效性分析中比其他4个一级指标都高,达到38%的权重值,然而其综合评价得分最低(68分),说明公司需要进一步改善自身的内部环境。其次,风险评估因素在ZT公司内部控制有效性中权重为26%,其综合评价得分与综合得分持平(71分),说明公司在风险评估过程方面还有一些缺陷,管理层需要加以防范。最后,内部监督因素权重值虽然只有11%,但得分也排在五要素中的倒数第三(74分),需要管理者进一步重视内部监督各项工作的规范性。

2.ZT公司内部控制改善建议

(1) 优化企业内部控制环境

内部环境这一指标权重最高,但分值却在一级指标末位。详细来看,内部环境要素中有三个方面需要改善,一是诚信和道德价值观的沟通,权重值36%,得分却只有60分,表明目前ZT公司的这一项工作出现了问题。这就要求企业重视文化建设,要形成具有影响力且企业员工共同认可的价值观;二是胜任能力的重视,权重值26%,得分69分,表明公司人员的能力与岗位匹配方面还存在不足;三是管理层的理念与经营风格,权重值18%,得分71,也反映了企业文化建设方面的欠缺,管理层的经营理念与经营风格应该与企业文化所倡导的整体价值观相统一。

(2) 细化企业风险评估工作

风险评估要素中识别风险的重要性,权重值52%,这足以说明对ZT公司来讲,这个要素至关重要,但是该项的得分仅有70分,说明目前该公司对识别风险的重要性还认识不够,对行业的竞争程度意识不足,与之相关的识别经营环境(权重值30%,得分69分)同样也说明这个方面存在风险。

具体改进措施需围绕强化企业内部管理人员的风险意识、注重对风险的分析、细化风险评估的相关工作三个方面开展:一是可适当优化公司风险分析与风险评估方法,分析与测算时可将定性分析和定量分析相结合;二是公司可以引入专业风险分析人员并进行相关培训,提升风险分析人员的专业水平,以适应公司的发展需要;三是对公司业务中的关键风险点及风险部位进行分析,对此予以重视,同时兼顾效益原则。

(3) 强化内部审计部门建设

内部监督中内部审计部门(权重值27%,得分69分)的建设也需要重新梳理。首先,要提高内部审计人员的专业素质,如此才能保证内部审计的质量。一名合格的内部审计人员应具备的知识范围包括审计、税法、经济法和会计知识,还要涉及风险管理、内部控制等管理方面的知识。其次,要保持公司审计机构的独立性,在进行内审机构的设置和内审人员的配备时,要注意避免权责交叉,分清隶属,避免公司其他部门及个人对内审机构的干预,使内部审计部门得以充分发挥其职能,可以客观地对公司的经营风险、内部控制以及公司治理情况进行评价和监督。

(4) 改善授权审批体系

控制活动中授权审批的权重值26%,得分69分,低于这项要素的综合评价值(75分),说明公司的授权审批管理和实施存在需要优化的环节。关于授权审批的具体实施,可以分为几个步骤进行。第一步是为企业全体员工明确授权审批的观念;第二步是确定授权审批体系的相关机构;第三步是梳理授权审批事项,同时确定各审批事项申请、审核和批准的流程; 第四步建立授权审批体系的追责机制及反馈机制。

参考文献:

[1]林绍仙.加强企业内部控制、提高企业效益实践探究[J].中国集体经济,2023(11):77-80.

[2]许瑜,冯均科.企业内部控制有效性评价体系的构建[J].财会月刊,2020(18):96-101.

作者简介:范文麒(1990.06— ),女,汉族,广西桂林人,硕士研究生,理财师,研究方向:企业内部控制,金融风险防控。

猜你喜欢

现代经济信息(2016年19期)2016-10-20 15:30:24

中国市场(2016年36期)2016-10-19 04:47:17

中国市场(2016年35期)2016-10-19 02:01:14

中国市场(2016年33期)2016-10-18 13:48:00

中国市场(2016年33期)2016-10-18 13:22:56

中国市场(2016年33期)2016-10-18 13:21:30

中国市场(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37