“双碳”政策下ESG战略实施对企业的影响

2024-12-31 00:00:00张会张新启

中国管理信息化 2024年14期

[摘 要]“双碳”政策推动企业绿色转型,很多企业都在实施环境、社会和公司治理(Environmental,Social,Governance;ESG)战略。文章以L公司为例,综合运用文献研究法、案例分析法、实地调研法、统计分析法研究ESG战略实施对企业的影响,主要从L公司ESG实施现状、ESG实施对公司的作用、ESG战略实施存在的问题、提升ESG战略水平的对策等方面进行研究。结果发现,L公司ESG战略实施存在ESG与财务信息关联度不高、ESG报告的客观性有待提升、ESG报告的标准不统一等问题。针对这些问题,提出积极树立ESG理念、增强ESG信息的获取和分析能力、提升ESG信息披露质量等对策。

[关键词]“双碳”;ESG战略;可持续发展

doi:10.3969/j.issn.1673 - 0194.2024.14.024

[中图分类号]F275 [文献标识码]A [文章编号]1673-0194(2024)14-00-04

0" " "引 言

近年来,全球温室气体排放和气候变化等环境问题日益凸显,促使各国政府积极出台“双碳”政策以推动低碳经济发展。这一政策对企业经营活动和发展战略提出了新的要求,要求企业在环保、社会责任、治理等方面承担更多责任并追求可持续发展。ESG战略作为一种企业管理和发展理念,逐渐成为企业应对“双碳”政策、实现可持续发展的重要路径之一。本文以L公司为例,探讨“双碳”政策背景下企业如何实施ESG战略以适应新的环境和社会要求,以及实施ESG战略对企业经营活动的影响。通过分析L公司的具体举措和成效,揭示企业在面对挑战的同时,如何通过ESG战略为自身创造价值,实现可持续发展目标。

1" " "文献回顾

赛妮·娜哈(Saini Neha)等人研究了可持续价值链下的ESG披露和企业财务绩效之间的关系,发现ESG作为可持续制造战略指标,对企业的经济绩效产生了积极影响[1]。李秀萍等人研究发现ESG实践与财务绩效之间存在正向关系,ESG实践能够提升企业价值[2]。李瑾研究发现,ESG评级高的企业相较于评级低的企业具有更高的股票平均回收率,这是由于良好的ESG表现能够获得额外收益[3]。任紫娴等人运用面板模型展开研究,发现企业的ESG表现与企业的经济增加值(Economic Value Added,EVA)存在较为显著的正相关关系[4]。倪筱楠等人研究发现,良好的ESG表现可以增加企业现金流和分析师关注,降低企业债务违约风险,从而提高企业的财务绩效[5]。潘姿含和陈雅敬研究发现,ESG战略可以提升企业可持续发展水平,助推其经济高质量发展[6]。

2" " "L公司ESG战略实施现状分析

L公司成立于2000年,经过多年的发展壮大,如今已成为中国厨房电器行业的领军企业,在发展历史、市场份额、生产规模等方面均处于行业前列。作为公认的领先品牌,L公司始终以现代科技为支撑,致力于塑造中国厨房的未来。L公司专注于生产吸油烟机、燃气灶、蒸烤一体机、消毒柜、集成灶等家用厨房电器产品,为消费者提供多样化选择,以满足不同需求。L公司不仅注重产品质量和创新,还重视服务和用户体验,致力于为客户提供更优质的购物体验和售后服务。自2015年起,L公司开始发布社会责任报告,其环境行为信用评级一直保持诚信企业水平,评级一直为绿牌。自2021年起,公司开始进行ESG报告披露,其中2021年评级为A级,2022年评级为A+级。在2023年,L公司荣获“同花顺A股家用电器行业ESG领先企业前十名”和“中国上市公司ESG百强企业”称号。选择L公司作为案例具有相当的代表性和指导性。L公司ESG实践具体如下。

2.1" "环境方面

L公司设立了应急管理委员会,负责指导、检查和督促环境保护工作。L公司还建立了完善的环境管理制度,涉及环境、健康与安全(Environment,

Health,Safety;EHS)考核、废弃物管理、职业健康安全管理绩效监测和环境因素评价等。L公司2022年的环保投入达1 050万元,比前两年分别提高了733.47%和923.89%,显示出L公司对环保工作的高度重视。另外,L公司建立了气候变化管理体系,定期披露温室气体排放量和排放密度,评估公司应对气候变化的绩效水平,制定了量化气候目标和改进方案。L公司在废水、废气、废弃物等污染管理方面采用科学的处理方法,建立废水处理系统,实现部分回用;优化废气处理设施,确保各项排放物指标符合地方和行业标准;同时严格分类处理废弃物。L公司在各个环节推进节水工作,建立用水管理制度,改进生产工艺,减少报废,推行无纸化绿色办公,并张贴节水宣传贴纸,以增强员工节水意识。

2.2" "社会责任方面

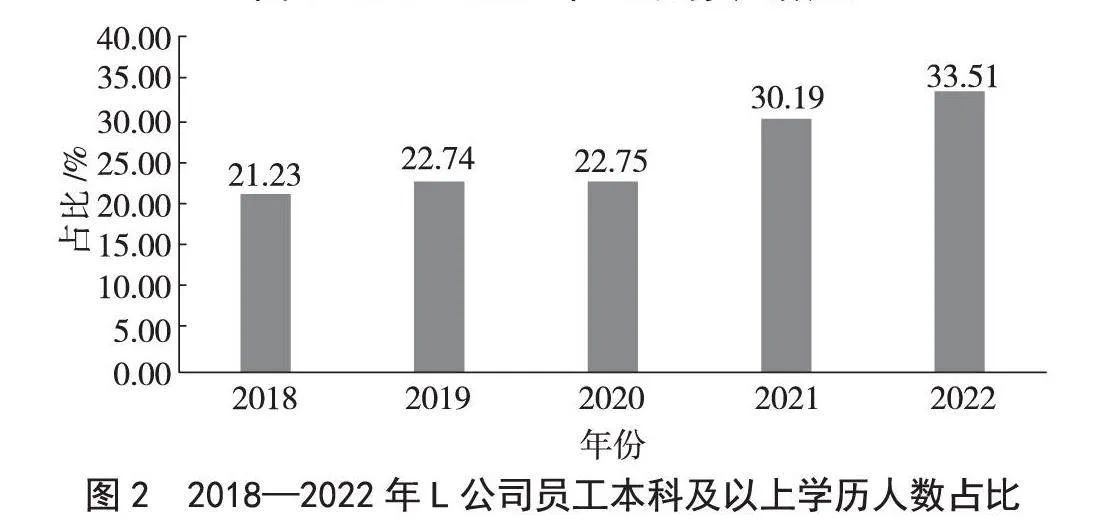

L公司在社会层面的实践,包括维护员工权益、产品责任、社会公益等方面。2018—2022年L公司员工数量和员工本科及以上学历人数占比如图1和图2所示。2018—2022年L公司员工人均薪酬情况如表1所示。

从图1中可以看出,自2018年以来,L公司的员工数量逐年增加,截至2022年已达到5 095人。

从图2中可以看出,拥有本科及以上学历的员工比例也在逐年提升,从2018年的21.23%增长至2022年的33.51%。这表明L公司作为厨电行业的领军企业,承担着一定的社会就业责任,同时高学历员工比例的增加也反映了公司对人才吸纳的重视。

表1数据显示,L公司2018—2022年的员工人均薪酬整体上呈现持续增长的趋势,从2018年的17.35万元/人增长至2022年的19.70万元/人,增长了13.54%。2020年略有下降,主要原因是受到社会环境变化影响,公司整体经济情况不佳。此外,L公司十分关注员工培训和发展。2020—2022年L公司的ESG报告显示,公司为全体职工提供了相关培训,并逐年增加培训时长。L公司特别重视员工的安全培训,安全培训人次从2020年的2 277人次增加至2022年的4 809人次。这表明L公司关注员工福利及其安全健康发展,体现了公司在人力资源管理方面的重视和承诺。

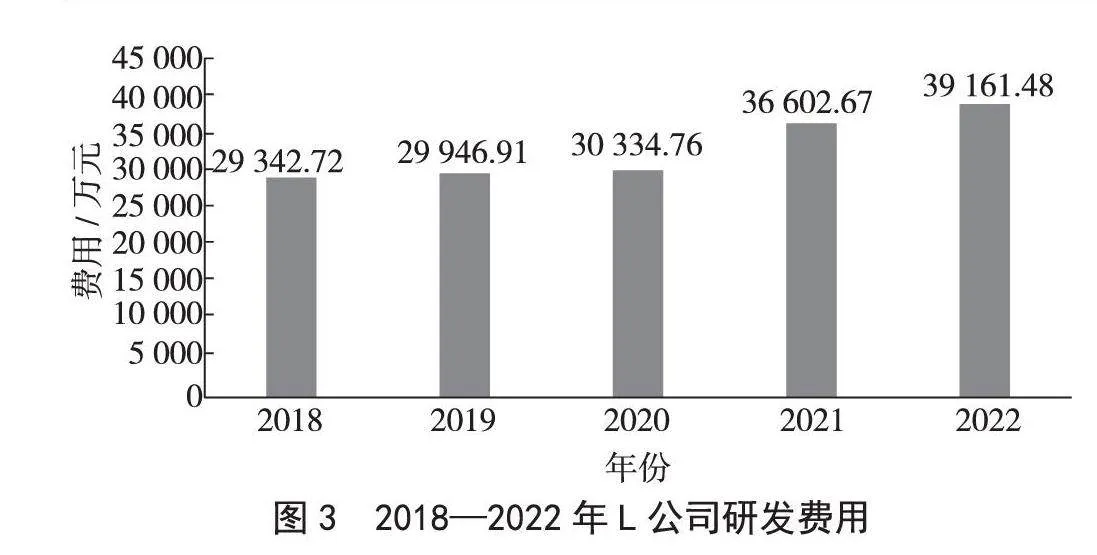

另外,L公司在公益投入方面也持续增加。2020年公益投入金额为403.58万元,2021年增至422.26万元,到2022年更进一步,增加至624.29万元。与2021年相比,2022年的公益投入增长了47.84%,显示出公司在履行社会责任和践行公益方面的积极行动。从图3中可以看出,L公司的研发费用在2018—2022年呈逐年增长趋势,这表明公司越发重视满足消费者对产品质量、功能和技术等方面的高要求。这种持续增加的研发投入显示了公司在创新和产品发展上的努力,以满足市场需求并提升公司竞争力。

2.3" "公司治理方面

L公司严格遵守《中华人民共和国公司法》《中华人民共和国证券法》以及《深圳证券交易所股票上市规则》等相关法律法规和规范性文件的要求,建立了包含股东大会、董事会、监事会以及经营层的“三会一层”现代企业组织制度和运行机制。表2统计了2018—2022年L公司独立董事人数。

如表2所示,L公司2018—2022年的独立董事人数始终保持在3~5人,这表明公司在决策方面更加公平和合理。此外,L公司注重信息披露工作,在2022年共发布了4份定期披露报告和49份临时披露报告。

3" " "ESG战略实施对公司的作用分析

3.1" "降低成本,提升公司声誉

随着“绿水青山就是金山银山”的理念日益深入人心,特别是在2020年9月提出“双碳”目标后,社会对环保的认识不断提高,消费者对产品环保要求也日益严格。公司加大环保领域的投入,从环境管理、污染防治、资源节约等方面实施环保举措,有助于提升公司形象,赢得更多投资者的青睐,增加股东和银行机构的投资。此举不仅可以降低融资成本,还能减少因环保问题不达标而产生的处罚成本。此外,公司的环保实践与国家的“双碳”政策和高质量发展理念相契合,有助于获得政府的环保补贴和支持,为公司发展提供有力支持。政府的支持也为公司的环保举措提供了更广泛的认可和宣传渠道,进一步提升了公司的声誉和品牌价值。

3.2" "提升工作效率,增强获利能力

积极保障员工权益,关注员工发展与健康,注重人才的引进与培养,有助于提升员工的归属感和使命感。这可以激发员工更高的工作积极性和投入度,提高工作效率和技术水平。持续加强员工培训与发展,有助于提升员工的综合素质,增强团队的创新能力和竞争力。这种人才管理方式有助于提高公司产品质量和竞争力,推动公司营业收入增加,进而提升整体经营利润水平,促进公司长期稳健发展。以L公司为例,其营业收入在2018—2022年持续增长,2022年达到103亿元,较2018年增长38.72%;净利润也呈现增长趋势,2022年达到15.58亿元,较2021年增长15.49%。因此,L公司实践ESG有助于提升工作效率,增强公司盈利能力,进而实现可持续发展。

3.3" "减少经营风险,提升公司价值

公司通过建立合理的组织结构,确保设立了合理数量的独立董事,并定期进行多渠道信息披露,提高了决策的透明度和合理性。这有助于减少消费者、投资者等利益相关者之间的信息不对称问题,建立起信任和透明的沟通机制。定期的信息披露和ESG实践不仅向外界传递出公司良好的经营业绩信号,还加强了投资者和供应商对公司的信任。这种信任关系不仅增强了公司对供应商的议价能力,提升了公司的市场份额,而且有助于降低经营风险,进而提升公司的整体价值和竞争力。

4" " "L公司ESG战略实施存在的问题分析

4.1" "ESG与财务信息关联度不高

L公司公开的信息报告显示,L公司的很多ESG指标都与财务没有关系,无法对企业的ESG实施进行量化,不能立即给企业带来收益和效益,虽然现有研究发现企业实施ESG对企业的财务绩效和价值会有影响,但是与财务绩效没有关系的ESG很难让投资者看到ESG实施给企业带来的价值和意义。在“双碳”目标下,L公司也发布了绿色低碳实施方案,但是这些方案中的举措导致的融资需求、资产变动、折旧计提等内容并没有在L公司的ESG报告中体现。

4.2" "ESG报告的客观性有待提升

L公司按照上市公司的规定发布了ESG报告,报告内容相对比较完整,但是从客观性来看有所欠缺。ESG报告应该真实、全面披露企业环境、社会责任和公司治理方面的信息,以展示其可持续发展和透明度。但是在L公司的ESG报告中,大部分都是企业正面的报道和信息,关于企业的负面消息少之又少。另外,企业ESG报告中部分数据的计算方法和数据来源不清楚,因此,ESG报告中数据的有效性和真实性有待进一步提升。

4.3" "ESG报告的标准不统一

从目前我国上市公司的ESG报告情况来看,尽管从政策监管层面要求上市公司进行ESG信息披露,但是相关监管部门还没有出台统一的标准进行指导,在缺少指导和标准的情况下,企业就会选择性地进行ESG信息披露和报告,会造成企业与投资者、消费者、政府之间存在信息不对称和不透明的情况,影响到利益相关方的利益。此外,没有统一的标准进行指导也会造成ESG报告中数据的计算方法千差万别,导致企业与企业之间的ESG报告差距巨大,无法进行行业内的横向比较和行业间的纵向比较。

5" " "提升公司ESG战略实施水平的对策建议

5.1" "积极树立ESG理念

随着国家提出“双碳”目标,政府出台了各种环保激励政策,许多企业开始追求除财务绩效外的非财务绩效,努力实现可持续发展。然而,仍有一些企业以追求股东利益最大化为目标,忽视生态环境保护。部分管理者为追求短期利益,在环保和社会责任方面不投入。同时,部分企业员工缺乏环保意识和社会责任感,在生产过程中使用环保质量不达标的原材料,损害消费者利益。对此,企业应强化管理者意识,加强员工培训,将ESG理念与高质量发展理念相结合。监管部门也应加强监管,建立奖惩机制,嘉奖表现良好的企业,处罚ESG理念执行较差的企业,以激励企业管理者和员工重视ESG理念的贯彻落实[7]。

5.2" "增强ESG信息的获取和分析能力

增强ESG信息的获取和分析能力对投资者来说是关键的一步,可以帮助投资者更全面地评估企业的ESG表现。一方面,投资者需要确保他们能够获取到准确、及时的ESG信息,这可以通过监管机构、第三方评级机构、媒体报道等渠道获取。投资者可以借助各种工具和平台,如ESG数据提供商、ESG评级报告等,获取详细的ESG信息。另一方面,对ESG投资进行更深入的评估和监督意味着投资者需要进行更全面的分析,不仅要考虑公司的财务表现,还需要考虑其在环境、社会和治理方面的表现。投资者可以制定相应的投资策略,考虑ESG因素对投资组合的影响,从而更好地管理风险和获取长期回报[8]。

5.3" "提升ESG信息披露质量

企业履行ESG实践后,应向社会真实、具体地披露其在环保、社会和治理方面所采取的行动和取得的成绩,确保披露信息的质量。然而,目前因缺乏统一的披露标准,各行业企业披露信息参差不齐,降低了企业之间的可比性,使得横向和纵向比较困难。部分企业披露的信息质量较低,缺乏可信度,这样的披露毫无意义。为解决这一问题,监管部门应当制定统一的ESG报告披露标准,明确披露内容和流程,为不同行业设定相应的披露机制,以提升同行业之间的可比性。与此同时,对表现较差或披露不规范、不真实的企业进行处罚,促使企业加强ESG实践,建立健全的ESG信息披露机制,以提高信息披露的质量[9]。这样的举措有助于增进投资者和利益相关方之间的信任,推动企业更加积极地履行ESG责任,促进整个市场可持续发展。

6" " "结束语

文章通过对L公司案例的研究,发现企业践行ESG理念对企业产生了积极影响,并提出了相关建议。研究结果表明,L公司在开展一系列ESG实践后获得了良好的声誉,降低了融资成本和经营风险,提高了员工生产效率,增强了在供应链中的议价能力。同时,这些实践也有助于提升消费者和投资者的信心,不仅增加了企业的经营利润,还增强了企业的竞争力,促进了企业长期价值的提升,使企业实现了可持续发展的目标。因此得出结论:企业的ESG实践对企业发展具有积极作用,各利益相关方应积极促进ESG生态系统的完善,以实现更加健康、可持续发展。

主要参考文献

[1]SAINI N,SINGHANIA M.Environment-Social-Governance disclosures nexus between financial performance:A sustainable value chain approach[J].Conservation amp; Recycling,2022.

[2]LEE S P,ISA M.Environmental,social and governance (ESG) practices and financial performance of shariah-compliant companies in malaysia[J].Journal of Islamic Accounting and Business Research,2022(14):295-314.

[3]李瑾.我国A股市场ESG风险溢价与额外收益研究[J].证券市场导报,2021(6):24-33.

[4]任紫娴,顾书畅,杨雨竹,等.ESG表现与企业财务绩效关系实证研究[J].经营与管理,2021(11):26-32.

[5]倪筱楠,温佳瑜,张键.企业ESG表现能降低债务违约风险吗[J].财会月刊,2023(16):27-33.

[6]潘姿含,陈雅敬.“双碳”背景下践行ESG战略对企业的影响:以海尔智家为例[J].现代营销,2023(9):92-94.

[7]李婷婷,邵争艳,热衣兰·买合木提江,等.雅戈尔ESG信息披露及对企业绩效的影响研究[J].国际商务财会,2023(16):42-47,58.

[8]王琳,方园,汪长英.ESG表现对企业高质量发展的影响研究[J].会计之友,2023(13):74-81.

[9]桑原,姜梅雨.ESG表现与企业经营风险[J].价值工程,2023(5):160-162.

猜你喜欢

华中农业大学学报(2024年6期)2024-12-12 00:00:00

可持续发展经济导刊(2021年5期)2021-06-22 04:55:23

可持续发展经济导刊(2021年5期)2021-06-22 04:55:23

证券市场红周刊(2021年24期)2021-06-20 23:56:37

财经(2021年10期)2021-06-18 19:29:20

决策(2021年5期)2021-06-10 09:04:11

商(2016年27期)2016-10-17 05:27:50

商(2016年27期)2016-10-17 05:22:30

商(2016年27期)2016-10-17 04:12:24

人民论坛(2016年27期)2016-10-14 13:24:43