被动型迁建项目的投资决策

2024-12-31 00:00:00张莹

绿色财会 2024年7期

关键词:企业价值

摘要:由于被动型迁建项目往往不会带来营业收入(现金流入)的变化,因此无法同一般性建设项目一样采用净现值法或内含报酬率法等评价方法进行财务估值。在实务中,有的企业将被动型迁建项目放至企业整体价值评估中,通过判断企业的内含报酬率是否达到目标值进行项目决策。对被动型迁建项目投资进行剖析与拆解,将其分为存量决策与增量决策,并以某自来水公司一水厂迁建项目为例证,为被动型迁建项目的投资决策提供思路与实践参考。

关键词:被动迁建项目;项目投资决策;企业价值

中图分类号:F282;F299.24

作者简介:张莹, 广东粤海水务投资有限公司,外派财务总监,中级会计师,注册会计师。研究方向:PPP项目税会分析、项目投资、税收筹划。

迁建项目,指的是拆迁(资产处置)与新建项目。迁建项目分为主动型迁建和被动型迁建。主动型迁建通常为趋利行为,属于一般性建设项目投资,不属于本研究探讨范围。被动型迁建是资产配置计划外的项目,有政策性的也有非政策性的,往往存在补偿。该类项目既涉及到现有价值与补偿金额的平衡,也涉及到新增价值与投资回报的平衡。但总体上,被动型迁建项目并不涉及营业收入(现金流入)的变化,因此无法像一般性建设项目投资决策一样,直接采用净现值法或内含报酬率法等评价方法进行财务估值。

一、思路的提出

从实际出发,该类项目存在两个平衡。第一个平衡,即现有价值与补偿金额的平衡,定义为存量;第二个平衡,即新增价值与投资回报的平衡,定义为增量。假设维护好这两个平衡,项目是可行的,反之不可行。

(一)存量决策

1.补偿金额

根据补偿双方的预期,该类项目的补偿分为功能补偿和资产补偿。功能补偿是指让受偿者不用付出代价而保持原有的功能。资产补偿是指按拆迁资产的实际价值进行补偿。打个比方,有一辆五成新的自行车,被警察征用毁损。全新自行车的市价是100元,警察补偿了100元钱,是功能补偿;警察补偿了100 × 50% = 50元,则是资产补偿,因为考虑了成新率。

对于功能补偿,是站在“毕竟为对方提供了价值”的角度,如果得到补偿溢价也合理;而对于资产补偿,则是站在“弥补其所受到的损失”的角度。在实际实施中,选择功能补偿还是资产补偿,则由谈判双方共同商定。但作为项目决策,按资产补偿更符合资产价值评估的实质,而功能补偿则可以作为谈判目标。

但是,选择资产补偿方式的投资决策可能会影响到融资决策。

2.重置成本与成新率

存量部分节余的补偿金额(A)=补偿金额 - 重置资产成本(存量功能)× 成新率

成新率 =拆迁资产剩余可使用年限÷重置资产可使用年限

若A≥ 0,则存量部分可行。

由于资产评估采用不同的评估方法、不同的依据,会得出不同的结论,其弹性较大。存量决策是用工程设计口径的重置成本对资产评估机构出具的评估结果进行校准。另外,也可以采用固定资产更新决策(购置新设备还是继续使用旧设备)计算存量价值。

存量部分节余的补偿金额(A)=购置新设备的现值-继续使用旧设备的现值

若A≥0,则存量部分可行。

(二)增量决策

新增功能指的是在存量功能基础上增加或改良功能,分为两种情况,一种是功能新增后能带来增量现金流量,可以按一般性投资决策评价方法进行财务估值。另一种是为新增功能而预留的现金流量,称为准增量;由于准增量并不能单独在预期内带来增量现金流量,不能按一般性投资评价方法进行财务估值,且该类投资金额相对较小,可以采取合理性评价的决策方法。

如果增量通过净现值法或内含报酬率法的评估,则增量部分可行;如果准增量的合理性评价通过评估,则准增量部分可行。如果增量(准增量)部分无法通过,则否决增量投资。存量部分节余的补偿金额(A),可作为增量部分的投资成本抵减项;如果存量部分通不过,则继续谈判直至A≥ 0。

二、以某自来水公司一水厂迁建项目为例

(一)项目背景

1.征收一水厂是前期双方友好协商的结果(拆迁)。

2.加压泵房是保障供水的必要条件(新建-存量)。

3.投资迁建泵房将改善供水现状(新建-增量)。

4.一水厂资产的账面净值、评估值、补偿金额情况如表1所示。

(二)存量决策

1.按重置成本决策

根据表2,计算得出补偿金额和未考虑所得税的A值。

资产处置收入的所得税 =(补偿金额-账面净值)× 25%=(3 296.81-850.91)× 25%=611.47

A=84.90-611.47=-526.58

结论:A<0,不可行。

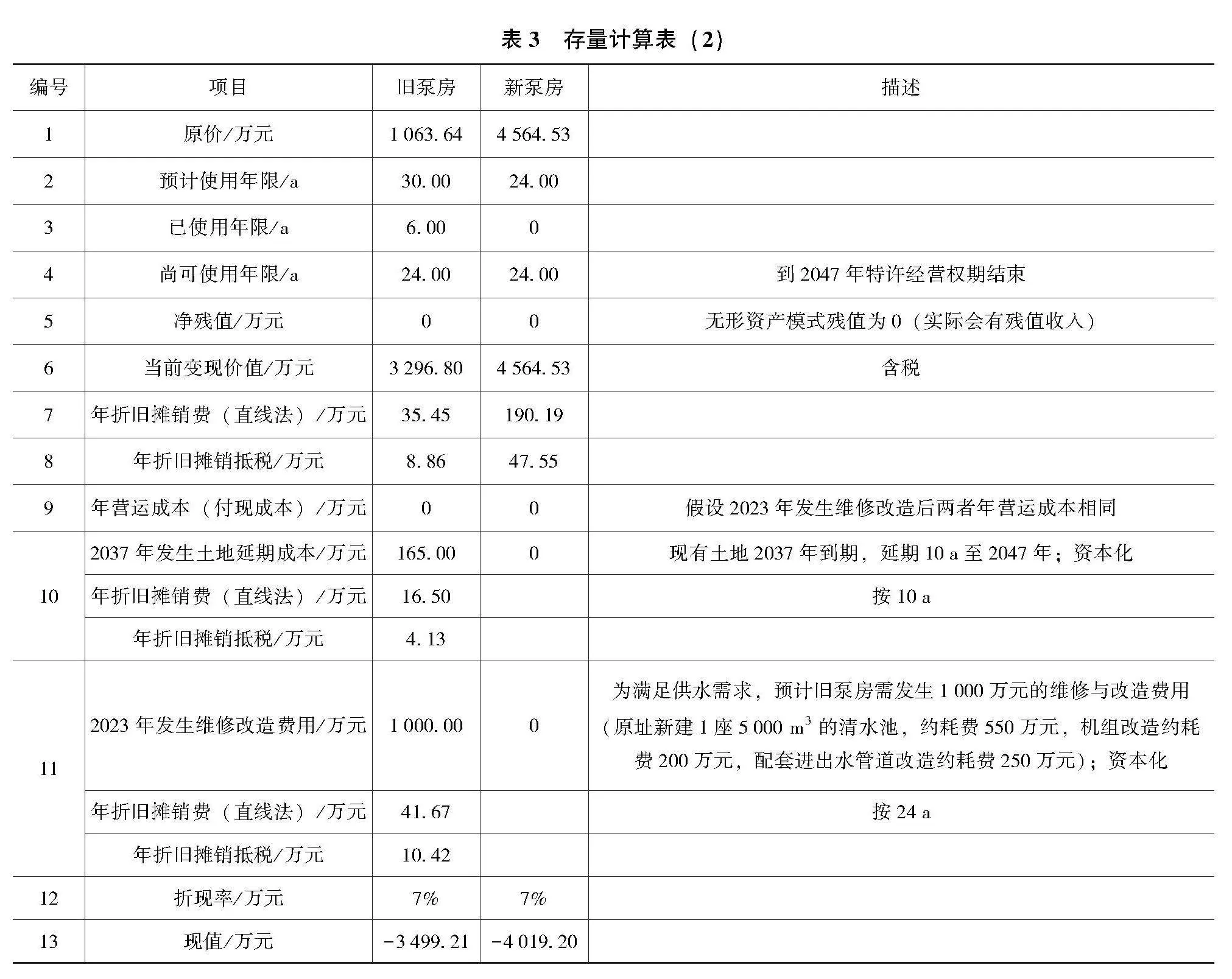

2.按固定资产更新决策

某自来水公司签订了30a特许经营权协议,属于BOT项目,按无形资产模式核算,剩余摊销年限为24a,按寿命期相同的设备重置决策。

根据表3计算得出,A=3 499.21-4 019.20=-519.98;结论:A< 0,不可行。

(三)增量决策

1.增量的财务估值

考虑到当前的经济形势,尽量压缩投资规模,一水厂迁建项目(一期)基本不考虑新增功能。

2.准增量的合理性评价

增量计算表如表4所示。

(1)预留1:出水泵房预留机组位置增量金额为157.20万元,因本项目新地块与一水厂地块高程差为3m,供水规模从一期5万m3/d到远期8万m3/d,需预留机组的位置,且水泵的流量、扬程、功率都考虑在内。

(2)预留2:清水池扩增产生的增量金额为356.03万元,清水池从6000m3扩建为10000m3。原供水规模为5万m3/d,随着城区的发展,供水用户增加,项目第二期实施后,通过增加直供水管道,供水规模提升至8万m3/d,满足2030年某县城市规划发展需求。

(3)预留3:电子设备产生的增量金额为87.88万元,因本项目的实施既要满足存量功能的使用需求,又要将远期预留系统接入二水厂中控室,用于压力、流量、电量、液位的远程监测以及机组的远程控制,故本期电子设备在控制系统、信号线、远传电子设备等方面,需一次性建成。

结论:结合某县供水现状及2030年供水规划,由某设计研究院设计,公司工程部、运营部、生产部、战研部等职能部门会审,从技术、运营、经济等方面综合考虑,制定本项目的实施方案。增量项目的选择合理、可靠。

(四)拆迁及补偿的税费

某自来水公司一水厂迁建项目属于政策性迁建项目,根据相关税收政策,土地增值税免征、增值税免征、企业所得税递延纳税(短递延)、印花税不征、契税减征或免征。对于政府补偿金额可尝试申请不征税收入(长递延)。

一水厂迁建项目(一期)投资结论:存量部分需补足差额后方可实施,增量部分通过评估。

三、决策的误区

(一)将被动型迁建项目视为拆迁(资产处置)项目和新建项目两个独立的项目

拆迁项目和新建项目两个部分相互关联,不能单独执行,应当作为一个项目进行决策。拆迁补偿是项目增量现金流入,新建成本是项目增量现金流出。

(二)将增量现金与会计损益混淆

比如,补偿金额为3200万元,资产净值为800万元,则资产处置收益为2400万元。新建成本3700万元,则投资缺口为1300万元。

项目投资决策关注的是增量现金,即3200万元,而非会计损益2400万元。投资缺口应为500万元。

(三)将被动型迁建项目计入企业整体价值评估

企业价值取决于未来现金流量的折现值,项目投资会影响企业未来的现金流量,所以投资是影响企业价值的因素之一。如果不区分迁建项目的存量与补偿、增量与回报,将其计入企业整体价值评估中,最终得出的结论只是企业可否承受,而不是项目投资本身是否合理。

四、结束语

本研究对被动型迁建项目的投资决策细分为存量与增量两种,根据两种决策得到模块化结论,为企业投资决策提供数据支撑。并以某自来水公司一水厂迁建项目为例证进行具体分析,最后列举了被动型迁建项目投资决策中的三个误区。

责任编辑:姜洪云

猜你喜欢

当代经济管理(2016年12期)2017-01-10 17:08:31

会计之友(2016年24期)2017-01-09 09:52:42

现代商贸工业(2016年5期)2016-12-26 08:52:20

经营者(2016年19期)2016-12-23 15:40:07

中国经贸(2016年19期)2016-12-12 13:32:01

企业导报(2016年20期)2016-11-05 19:30:53

企业导报(2016年20期)2016-11-05 19:06:40

企业导报(2016年19期)2016-11-05 17:03:05

商业会计(2016年13期)2016-10-20 15:55:28

中国市场(2016年33期)2016-10-18 13:38:26