事件研究法下财务披露管理有效性的实证分析

2017-01-09 09:52张德容李胜男

会计之友 2016年24期

张德容+李胜男

【摘 要】 财务披露管理行为是公司委托代理关系下的衍生行为,对投资者的判断和决策产生了重要的影响,财务披露管理逐渐上升为公司在战略层面考虑的内容。文章利用事件研究法考察了以年度业绩预告为代表的财务披露管理行为对股票价格的影响,检验了财务披露管理的有效性。研究表明,企业可以通过对向外公布的财务信息进行有策略的权衡和管理,利用财务披露行为产生的市场反应和经济后果实现自我服务意图和企业价值最大化。

【关键词】 事件研究法; 财务披露管理; 企业价值; 市场反应

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2016)24-0104-03

一、引言

财务披露管理是企业管理层通过有目的地控制对外财务报告的过程,试图影响企业信息受众的决策和印象的企业行为[1]。随着资本市场的逐渐完善和成熟,股票公开交易市场价格越来越成为企业价值的重要代表指标。而因为信息不对称,市场对公司的认知与管理层预期往往具有较大的偏差,对股价的公允性和稳定造成影响。因此管理层具有通过主动对财务披露的内容、时点、披露对象、可理解程度、置信度等方面进行管理来达到提升企业形象、调整投资者的市场预期,从而影响企业股价的动机[2]。充分发挥财务披露管理的有效性对企业战略发展具有深远的意义。

年度业绩预告是在年报披露之前管理层对外公布的企业盈利预测和解释,具有较强的准确性,是管理层财务披露管理的重要对象之一[3]。本文以企业年度业绩预告作为企业财务披露管理的代表,旨在研究管理层进行财务披露管理的市场反应和经济后果,论证其对股价及企业价值影响的有效性。

二、国内外研究综述

财务披露是委托代理关系下为了缓解信息不对称产生的一种衍生行为,将其作为一种管理手段乃至上升为理论,说明了财务披露行为的重要性以及市场中各个信息受众对其的重视。现有研究成果中关于财务披露管理的有效性较为丰富。Holthausen and Verricchia(1988)引入“信息披露反映系数”分析价格变化是如何依赖于信息披露。雷敏等(2005)发现公司信息披露质量不精使投资者缺乏正常判断和接受信息的基础,将带来低下的市场效率。这些理论为财务披露管理的有效性提供了论证上的支撑。孙蔓莉(2004)用印象管理来解释管理层进行财务披露管理的心理动机。此类财务披露动机和行为倾向研究也从侧面证明了财务披露管理有效性的存在。

另一方面,业绩预告作为自愿性披露信息是重要的财务披露管理对象。许多文献表明,管理层盈余预告具有显著的信息含量,有助于减少公司与投资者之间的信息不对称程度[4]。因此,以业绩预告披露之后的市场反应验证财务披露管理的有效性具有一定的可行性和研究意义。

上述研究成果对系统地理解财务披露管理理论具有重要的指导地位。随着国内经理市场的丰富和健全,越来越多的高素质的经理人也开始重视财务披露管理,并将其上升为企业战略高度[5]。但是在目前的实证研究当中,主要集中在财务信息的披露质量和财务披露的时间管理方面,鲜少见对财务披露管理有效性的实证分析。本文采用事件研究法对财务披露管理进行实证分析,论证财务披露管理的有效性。

三、研究设计

(一)样本来源

由于业绩预告的披露对股票报酬的影响并不一定具有相同的方向性,预告盈余较上年同比增加的消息将对股票产生正面的影响,相反,预告盈余减少的消息则可能导致股价下降。因此,在选择样本时,需要将发布业绩预告的企业分类,避免股票报酬产生不同方向影响的样本在平均化的过程中相互抵消而减弱实证研究结果的准确性。本文选择沪深两市截至2016年3月31日所有已发布2015年度业绩预增报告的上市公司作为研究对象,剔除数据不全且事件期内已发生其他影响股价的重大事件的样本后,抽取80家样本公司作为研究对象研究其财务披露管理行为对股票报酬率的影响。这80家样本公司包含了沪深两市的上市公司,以保证样本的全面性和结果的代表性。本文将发布2015年年度业绩预告日作为事件日,将事件日前5天至事件日后15天(共21天)定义为事件窗口,本文数据全部来自于国泰安数据库及沪深证券交易所网站。

(二)事件研究法的结构和步骤

事件研究法是探讨事件发生前后标的公司股票价格(或企业价值)反应的经验研究方法,以特定事件日为基准,通过研究事件日前后股价报酬的变化,衡量标的股票价格因为该事件所受的影响。事件研究法是研究资本市场有效性的重要实证研究方法,也可以用其事件期中样本的报酬率是否有显著异常的情形,来探讨某资讯的有效性。

事件研究法的第一步是事件日、估计期和事件期的确定。本文对三者的设定如下:事件日——以发布2015年年度业绩预告日作为事件日的当天,定义为第0天;估计期——以事件日的前6天至事件日前105天(共100天)作为估计期间,以此来计算样本公司股票的期望报酬率;事件期——以事件日前5天至事件日后15天(共21天)作为事件期间,以此来观察业绩预告公告前后的市场反应。

事件研究法的第二步是异常报酬率的定义和估计。一般而言,需要先设定在假设所要研究的事件并没有发生的情况下标的股票预期的报酬率(正常收益),再以标的股票在所要研究事件发生时的实际报酬率减去标的股票预期的报酬率,得出异常报酬率的估计值。个股报酬率通过下式衡量:Ri,t=,其中Ri,t为i公司在t期的股票报酬率,Pi,t、Pi,t-1分别为i公司在t期、t-1期的股票价格。

本文采用风险调整法建立个股的预期报酬率。回归模型如下:Ri,t=αi+βi×Rm,t+i,t,其中Rm,t代表的是大盘指数收益率,本文根据选择的样本来源,选用相应上证综指收益率、深成指收益率、中小板指数收益率和创业板指数收益率来代表市场报酬率。异常报酬率以上市公司年度业绩预告公布日为事件日,以-6至-106为估计期,根据上述回归模型,采用最小二乘法估计模型参数,计算出异常报酬率为:ARi,t=Ri,t-([<][α1]+[<][β1]Rm,t),其中t∈[-5,15]。

事件研究法的第三步是异常报酬率的检定。仅观察异常报酬率并无法直接得出结论,因此在估计异常报酬率之后,必须分别将每组个股的事件期各期的异常报酬率加以平均和累计,并检定平均异常报酬率(记为:ARt= ARi,t)或累计平均异常报酬率(记为:CARt= ARt,其中t在事件期间的范围内取值)是否显著异于0。本文为了观察标的股票是否因为业绩预告披露行为而产生显著变化,对事件期内的累计平均异常报酬率进行T检验。

累计异常报酬率假设检验如下:H0:CARt=0,说明公司股价累计异常报酬率的变化是随机波动的结果,事件的发生并没有对股票价格产生显著影响。H1:CARt≠0,表明事件内股价变动不是随机产生的,即事件对股价是有显著影响的。累计平均异常报酬率的检验统计量如下:TCAR=

,其中[S1][<]为估计期中i公司残差项变异数的平方根,m为事件期的天数,N为样本个数。

四、检验结果与分析

本文使用SPSS 19.0软件对样本公司的股票进行检验。

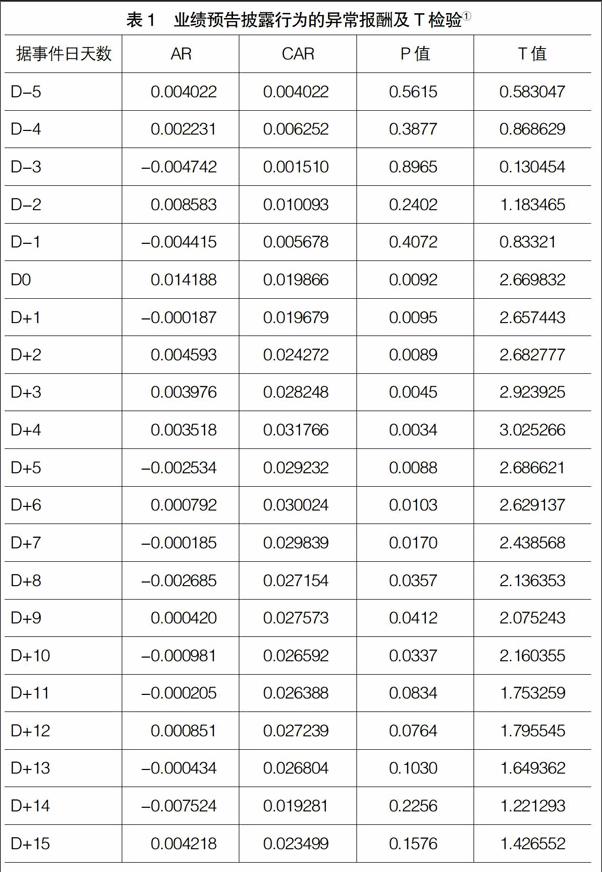

首先,从表1中可以发现,事件日(即业绩预告披露行为发生日)的前5天至后15天内,普遍出现明显且持续的正累计平均异常报酬率。从累计平均异常报酬率的走势来看,累计平均异常报酬率呈现出逐渐累计增加的大趋势。这可以初步说明业绩预增的讯号对股市产生的正向影响是存在的,业绩预告披露管理行为带来股票收益上升的市场反应,从侧面可以论证财务披露管理的有效性。

其次,通过更为细致的数据层面观察可以发现,事件日当天的累计平均报酬率为1.99%,在事件日的后4天时达到最高(3.18%),也就是说,投资者在事件日后买入公司股票最多可以得到1.19%(3.18%-1.99%)的股票报酬,说明投资者将企业业绩预增的讯号视为利好消息,投资者存在以此为决策依据买入股票获得收益的倾向。管理层通过有策略地管理财务披露信息的这一动机是可以为企业带来市场效应的。

同时,通过观察统计检验的结果发现,从事件日当天开始至事件日的后10天内保持5%的显著性水平,说明在这11天中业绩预告披露行为的市场反应最为显著。事件日前5天和事件日后5天的累计平均异常报酬率的检验并不显著,一方面表明市场对业绩预告的披露不存在超前反应的行为,管理层并没有将其作为内幕消息进行操作的倾向;另一方面表明业绩预告披露行为引起股票市场反应的事件较短,一般为10个左右的开市日,从事件期后10天开始,年度业绩预告的披露行为对股票收益的影响逐渐减弱。

五、结论

本文选取了2015年沪深两市中发生年度业绩预告披露行为的80家上市公司作为研究对象,运用事件研究法观察其市场反应,对以业绩预告为代表的财务披露管理行为的有效性进行了实证研究和分析。研究结果表明:

第一,上市公司对外披露的财务信息可以在很大程度上影响投资者的决策,投资者会因为财务披露中的利好消息产生买入股票的倾向,从而使财务披露行为对股价产生正价格效应,在短期内产生明显的正累计异常报酬。

第二,管理层可以利用财务信息所带来的一系列的市场反应,充分发挥财务披露管理行为的有效性,通过在战略层面上有策略地对财务披露行为进行管理,可以将财务披露管理具备的经济后果服务于企业目标的实现。

结合研究结论和理论实际不难发现,在股市不断成熟和完善的大背景下,尤其是机构投资者队伍不断发挥委托人的监督作用[6],资本市场的壮大和股价公允性的提高使管理层愈加重视信息的力量,资本市场的有效性成为了企业财务披露管理的有效性的环境保障。

此外,利用事件研究法只能选取一个事件作为研究对象。本文选择的年度业绩预告是管理层进行财务披露管理从而影响投资者投资意向的重要部分,但是年度业绩预告是否具有足够的代表性,使其研究结果足以支撑财务披露管理具有有效性这一论据,还需要结合其他财务披露管理对象的研究进行探讨。另一方面,随着我国资本市场有效性的提高,公司的股价成为衡量企业价值的重要指标,本文为今后进一步论证财务披露管理对企业价值的影响奠定了基础。

【参考文献】

[1] 向希培.上市公司信息披露与证券监管演进:一个文献综述[J].改革,2013(8):134-138.

[2] 吴水澎,陈汉文,郑鑫成.财务披露管理方式的维度观[J].会计研究,2002(9):19-24,65.

[3] 王俊秋,花贵如,姚美云.投资者情绪与管理层业绩预告策略[J].财经研究,2013(10):76-90.

[4] 戴德明,毛新述,姚淑瑜.上市公司预测盈余信息披露的有用性研究[J].中国会计评论,2005(2):253-272.

[5] 张德容,王振全,邓志良.企业财务披露管理若干问题探析[J].经济管理,2008(4):22-28.

[6] 牛建波,吴超,李胜楠.机构投资者类型、股权特征和自愿性信息披露[J].管理评论,2013(3):48-59.

猜你喜欢

金融发展研究(2016年11期)2017-01-12

商(2016年34期)2016-11-24

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年26期)2016-08-10

商(2016年21期)2016-07-06