员工建言行为对内部控制有效性的影响研究

2017-01-09 09:21任灿灿崔雨杨瑞平

会计之友 2016年24期

任灿灿+崔雨+杨瑞平

【摘 要】 通过问卷调查研究员工建言行为对内部控制有效性的影响,发现员工建言积极性和建言采纳程度与内部控制有效性显著正相关,建言内容不同,对内控有效性影响不同,其中流程型和客户型建言对内控有效性影响较显著,而员工的建言形式影响不显著。研究结论对于企业重视和采纳员工建言,提高内部控制有效性有一定借鉴意义。

【关键词】 员工建言; 内部控制; 有效性; 问卷调查

【中图分类号】 F272 【文献标识码】 A 【文章编号】 1004-5937(2016)24-0026-05

一、引言

随着信息化的发展,资讯的传递越来越迅捷、广泛,企业经营不但要对新的讯息做出及时反映,而且要对面临的风险进行有效的内部控制,因此,企业越来越重视内部控制建设。内部控制是靠人来执行的,其有效性从根本上讲取决于参与内部控制员工的品德和能力。员工建言是组织成员主动提出建议的促进性行为,旨在使组织有所改进,提高对组织的满意度,对组织变革、团队建设、知识管理等都将发挥重要作用[1-2]。它是员工品德和能力的重要体现,对内部控制有效性也可能有不容忽视的影响。怎样的员工建言能够正向影响内部控制有效性呢?怎样对待员工建言才能更好地提高内部控制的有效性呢?这些都是值得研究的问题。

目前,有关影响内部控制有效性因素的研究不断发展,已经得到验证的影响因素主要有公司规模[3-4]、公司成立时间[3]、审计委员会的效率[4]、公司治理结构[5-6]、高管特征[7]、领导者权力[8]、公司财务状况[3]、财务报告和交易的复杂程度[4,9]、企业文化[10-11]等内部因素,以及制度环境[12-13]等外部因素。也有人研究了员工素质[14]、行为及动机[15]对内部控制质量的影响,但是,尚未有人就员工建言对内部控制有效性的影响进行研究。

本文就此进行研究,采用问卷调查法收集数据,并使用SPSS 21软件对员工建言行为和内部控制有效性进行分析,以期从员工建言角度提出有价值的提高内部控制有效性的政策建议。

本文的贡献是发现了员工建言行为对内部控制有效性影响的机理与路径,丰富了内部控制研究的文献,弥补了日前研究的不足。

本文余下部分安排如下:第二部分,通过理论分析,提出研究假设;第三部分进行问卷调查和调查量表的信度效度检验;第四部分解释研究设计并进行实证分析;第五部分得出结论并提出建议。

二、理论分析与研究假设

组织内员工既主动实施内部控制,又会受到内部控制和他人的约束,是对内控有效性有最直接影响的群体。员工在参与企业活动过程中,可能发现企业存在这样那样的问题,进而提出建议,这种建言行为也会影响内部控制的有效性。本文拟从建言积极性、建言内容结构、建言被采纳程度、建言形式四个角度分析其与内部控制有效性的关系。

(一)员工建言积极性与内部控制有效性

员工对组织工作和活动满意度较低时可能做出两种反应:建言或离职[16]。员工个体特征[17-19]、忠诚度[20]、权利距离[21]等因素对是否向上级建言、建言积极性都有影响。主动性个性特征明显的员工会更积极地提出自己的观点;忠诚度越高,员工在面临离职或建言两种选择时,越可能选择建言;此外,公平、创新的组织氛围和权利距离越小的组织层级越能正向促进员工建言。而建言往往源于对现有状况的不满意感,合理化的建议需要员工对现有问题进行考察和分析,并寻找适当的解决方法[18]。正如LePine所说,对既有程序和实践活动的挑战能推进创新和发展。员工建言能很好地反映组织中客观存在的问题,建言越多越有利于企业反思从而改进,进而有可能提高内部控制有效性。因此本文提出假设1。

H1:员工建言积极性对内部控制有效性有正向的作用。

(二)员工建言内容相关性与内部控制有效性

已有研究对员工建言内容结构进行了划分,一部分研究将建言行为分成促进性和抑制性建言[21],也有研究将其分为亲社会性、防御性和默许性建言[22],夏丽萍[23]从人力资源的角度将建言内容分为四个维度,包括学习型、流程型、财务型、客户型。这一划分与本文研究内容较符,因此笔者选用此类划分标准。学习型建言指员工为达到工作目标,对需要学习的内容提出自己的建议;流程型建言指对企业的具体业务、程序等提出自己的看法;财务型建言指在财务方面提出建议;客户型建言指为实现企业经营目标,针对满足客户和股东需求而提出的建言。员工在参与企业活动过程中从事的业务和关注的重点会因人而异,建言的关注点也会有所不同,而内部控制是一种为实现经营目标,保证经营活动经济性、效益性、合规性而自我调整的措施和方法,这四类建言都与内部控制相关,但相关程度不同,对内控的改善作用可能也会不同。因此本文提出假设2。

H2:建言内容不同,对内部控制有效性的影响也不同。

(三)员工建言被采纳程度与内部控制有效性

管理者对员工建言的采纳程度能够体现其对员工建言的态度[24],而支持型领导更加关注员工个人需求,重视员工的意见和看法,对员工建言采纳程度也会相对较高,这种行为能够提升团队创新有效性和效率,并且会强化这种正向关系[25],这一研究已经证明了员工建言的采纳程度对团队活动有正向的促进作用,采纳程度越高,正向作用越强。企业采纳的建言数量越多,即对建言采纳程度越高,越可能改进更多的内部控制制度,使内部控制更有效。此外,领导者对建言的采纳程度越高,越能使员工感受到被认可和支持。根据马斯洛需求层次论,员工在满足生理和安全的低层次需求后,会有社交、尊重和自我实现的更高需求。建言被采纳,能使员工获得归属感和认同感,即实现其社交和尊重的需求,进而会在工作中更加主动、负责,并且更多地从企业利益考虑,这将推动员工在实施内部控制制度过程中更规范严谨,使内控有效性得到提高。因此本文提出假设3。

H3:员工建言采纳程度对内部控制有效性有正向作用。

(四)员工建言形式与内部控制有效性

员工建言从形式上可分为书面建言和口头建言。书面建言指采取信件、书面提案和数据电文(包括电报、电传、传真和电子邮件)等有文件凭证,可以有形地表现所载内容向上级提出意见和建议等,而口头建言则指双方通过口头对话和沟通的形式,面谈或者通过电话沟通提出看法。书面形式最大的特点就是可见性或有形性,这种形式有利于当事人谨慎行事,对所书内容更严谨认真地考虑,而口头形式传递信息更迅速便捷高效。口头形式因其形式的自由性,日常生活中更常见,但缺点是事后无据,容易忘记,建言者容易思考不谨慎,当信息通过多人传递时,可能导致内容失真或歪曲。由于两种建言形式的不同特点,其对内部控制有效性的影响可能不同,书面形式内容更严谨,更容易让管理层深入考虑进而采纳并改进企业不良之处;同时,书面建言可以同时、高效地将建言内容传递至组织内各层级员工手中,避免了口头建言存在的传递失真缺陷,并为高层管理者在事后组织会议讨论提供书面依据,有利于会议过程中把握问题关键,使制度调整更合民意。因此本文提出假设4。

H4:相比口头形式建言,书面形式建言对内部控制有效性的影响更显著。

三、问卷调查与调查量表的信度效度检验

(一)问卷设计

1.内部控制有效性问卷设计

本文将内部控制有效性理解为在某个时间段内,满足经济效益性、设计一贯性和适时适量性特征并且合理保证五要素存在和有效且实现内部控制目标的程度。而目标能否实现依赖于内部控制内容的系统化和健全程度,即五要素有效程度,因此,笔者认为内部控制五要素能够体现三目标。

依据这一定义,本文对内部控制三特征和控制环境、控制活动、风险评估、监控、信息与沟通五要素分别设计题目并进行评分,问卷将题目测度分为五个等级,1代表“非常不同意”,5代表“非常同意”,分数从1至5表示程度逐步加强,分数越高代表参与问卷者越认可这一问题。

2.员工建言行为问卷设计

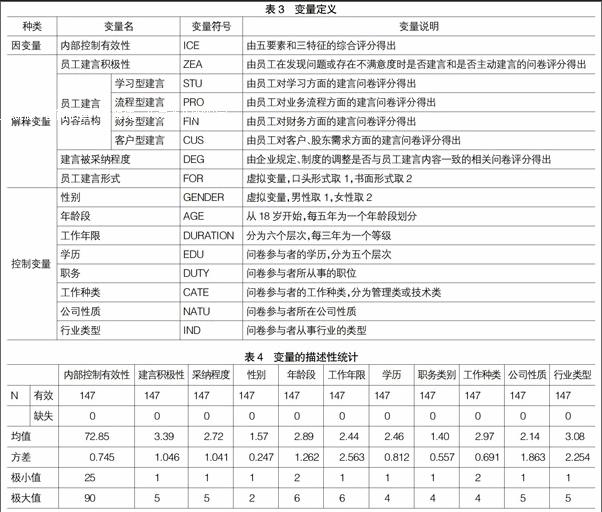

本文拟将员工建言积极性、建言内容、建言被采纳程度、建言形式作为自变量研究其对内部控制有效性的影响,其中,员工建言内容分为学习型、流程型、财务型、客户型四个维度,员工建言形式分为口头形式建言和书面形式建言,因此,从以上角度分别设计题目并进行评分。除建言形式外,其余每个维度都设计了3—4个问题,同样将量表题目测度赋予1—5分,代表问卷参与者对题目涉及内容的不同认可程度,最终选取平均值作为各维度变量的评价指数,分数越高,表明员工建言越倾向题目设计的角度。建言形式设计为虚拟变量,1代表口头形式,2代表书面形式。

此外,本文为保证研究的精确性,共选取了性别、年龄、工作年限、学历、所在职务、工作种类、行业类别、公司性质8个控制变量。

(二)数据收集

本研究借助问卷星平台进行问卷的发放和数据的收集,共收集问卷170份,并遵循以下原则剔除无效问卷:(1)答题时间过短的。问卷共涉及45个题目,笔者通过小规模发放问卷并计时发现,完成问卷的平均时长为120秒,收集的170份问卷平均时长284.6秒,笔者将答题时长低于100秒的问卷剔除。(2)答题者不符合要求的。作者在“所在工作岗位”问卷设计中,设计了学生或其他无业者选项,接受问卷调查的参与者有部分为学生,部分为其他无业人员,他们的答案研究价值较低,甚至可能误导本文的研究,因此剔除。(3)答题过于规律性的。本文剔除所有问题选择同一分值的答案。删除不合格部分后,共有147份有效问卷,有效率为86.47%。

(三)信度检验

1.员工建言行为调查量表信度检验

对这一部分量表进行信度检验,结果如表1所示。各变量的Cronbach's Alpha值均高于0.68,说明员工建言行为的量表设计信度较高。

2.内部控制有效性调查量表信度检验

对此量表进行信度检验,结果如表2所示。8个因素的Cronbach's Alpha值均高于0.67,说明内控有效性量表信度较高。

(四)效度检验

本文运用主成分分析法分别对两种量表进行效度检验。先进行KMO检验和Bartlett球形度检验,观察是否适合做因子分析,若适合,则提取特征值>0.5的部分作为量表的因子。

1.内部控制有效性效度检验

内部控制有效性KMO值为0.933,Bartlett球形度检验的统计值显著性为0.000,表明可以进行因子分析。本文进行旋转成分矩阵分析后提取了8个因子成分,与最初设计要求一致,可见该量表有良好的效度。本文将此量表中的8个因子分别定义为控制环境因素、控制活动因素、风险评估因素、监控因素、信息与沟通因素、经济效益性、设计一贯性、适时适量性。

2.员工建言行为调查量表效度检验

因问卷中有关建言形式的调查不采用调查量表法,本文只对量表设计进行分析。结果显示,该量表KMO值为0.926,Bartlett球形度检验的统计值显著性为0.000,说明适合做因子分析。本文进行旋转成分矩阵分析后共提取出6个因子成分,与笔者最初的设计一致,可见该量表有很好的效度。本文将这6个因子定义为建言积极性,学习型、流程型、财务型和客户型建言,建言采纳程度。

四、研究设计与实证分析

(一)研究设计

为验证H1、H3、H4,本文构建以下回归模型:

ICE=α0+α1Zea+α2Deg+α3For+[∑]αkControls(1)

由于文中H2与其余假设属于不同层级的划分,因此对H2单独构建模型如下:

ICE=α0+α4Stu+α5Pro+α6Fin+α7Cus+[∑]αkControls

(2)

公式中ICE为因变量,代表内部控制有效性;自变量Zea代表员工建言积极性,Stu代表学习型建言,Pro代表流程型建言,Fin代表财务型建言,Cus代表客户型建言,Deg代表建言采纳程度,For代表建言形式;a0为常数,代表截距;ai为各自变量和控制变量对应的系数。具体变量说明见表3。

(二)实证分析

1.描述性统计

本研究的问卷包含员工建言行为和内部控制有效性两部分内容。调查结果如表4。结果显示,内部控制有效性极大值为90,极小值为25,平均值为72.85,这表明当前我国各企业的内部控制仍处于中等水平,亟须提高。员工建言行为的问卷调查表明,建言积极性均值为3.39,说明员工建言态度积极程度不是很高,从被采纳数量调查结果看,管理层对员工建言的采纳程度也较低。在参与问卷调查的人群中,女性比重相对较高,约占57.1%,且年龄有一半左右集中在25岁以下,超过一半的参与者工作年限不多于三年。此外,参与调查的人员以本科学历为主,72.8%为普通员工而非管理层。工作种类的统计结果显示,技术类、管理类的工作人员各占一半,而参与问卷者的工作单位多集中在国有企业和民营企业中。

2.研究变量的相关性分析

本文对问卷数据进行Person相关分析,以此分析变量间的相关性,结果显示,员工的两种建言形式与内部控制有效性之间的相关系数为0.052,且显著性值为0.536,其余都在0.01水平上显著相关。这说明,员工建言行为的积极性、不同建言内容、建言采纳程度都与内部控制有效性存在显著正相关关系,而建言形式与其相关性并不显著。

(三)研究变量的回归分析

对自变量之间的多重共线性进行检验,结果显示自变量容差在0.353—0.792之间,大于临界值0.1,说明本文所选自变量不存在严重多重共线性问题,多元回归分析结果可信度高。

本文分别对模型1和模型2进行多元线性回归分析,得出表5所示结论。对两个模型分别进行Anova方差分析,结果显示Sig.均为0.000,说明回归方程有统计学意义,回归分析结果可信。

1.员工建言积极性、建言采纳程度、建言形式对内部控制有效性的回归分析

从表5可以看出,调整后的R2=0.416,说明自变量对内控有效性的解释程度为41.6%。除建言形式以外,员工建言积极性和建言采纳程度的显著性概率为0.000,均远低于0.05,而建言形式的标准回归系数较低,t值也较小,Sig.过高,因而认为员工建言积极性及其被采纳程度对内部控制有效性存在显著正向作用,即H1、H3成立,而不同建言形式对内控的影响不显著,H4不成立。

2.员工建言内容对内部控制有效性的回归分析

从表5可以看出,调整后的R2=0.345,说明员工建言不同内容对内部控制有效性的解释程度约为34.5%。回归结果显示,流程型和客户型建言双尾检验显著性概率小于0.05,而学习型建言和财务型建言的标准回归系数较低,Sig.过高,说明流程型和客户型建言对内部控制有效性有显著正向作用,而学习型和财务型建言对内控有效性的影响不显著,即H2得到验证。

五、研究结论与政策建议

通过问卷调查的方式研究员工建言行为对内部控制有效性的影响后,本文发现:员工建言积极性、建言采纳程度与内部控制有效性均呈显著正相关关系,而建言形式与内部控制有效性相关性不显著;不同建言内容对内部控制有效性的影响程度不同,其中流程型和客户型建言与内部控制有效性正相关,学习型和财务型建言的影响不显著。因此,本文提出以下建议:

1.员工作为参与企业活动的主体,应该树立主人翁意识,认识到建言对企业内部控制有效性的提升和企业综合实力的改进有不可或缺的作用,积极建言、主动建言。

2.建言的内容不同,对内部控制的影响程度不同。企业要提高内部控制水平,必须注重经营业务流程是否合理完善,关注客户及股东的需求,关注流程型和客户型建言。同时,不能忽略员工对学习和财务方面所提的建议,只有规范财务制度,才能更真实、合理地反映企业经营活动现状并发现存在的问题;只有满足员工自身的发展需求,才能使员工感受到他的主人翁地位,从而更好地凝聚人心,提高员工的参与度。

3.现阶段企业对员工建言的采纳程度较低,而建言采纳程度与内部控制有效性显著正相关,因此企业应加倍重视员工的建言行为,对企业中规章制度进行调整时要结合员工建言内容,使企业各项章程更合民意。

4.员工建言行为可以采取多种形式,口头建言和书面建言对内部控制有效性的影响程度大致相同,因此不需刻意追求建言形式,但在建言过程中应保持严谨认真的态度,尽量保证逻辑清晰。

【参考文献】

[1] CARSTEN K W,et al. Managing relationship conflict and the effectiveness of organizational Behavior[J]. Journal of Organizational Behavior, 2001,22(3):309-328.

[2] 段锦云,张倩. 建言行为的认知影响因素、理论基础及发生机制[J]. 心理科学进展,2012(1):115-126.

[3] DOYLE J,et al. Accrual quality and internal control over financial reporting[J].The Accounting Review,2007,82(5):1141-1170.

[4] KRISHNAN J. Audit Committee Quality and Internal Control:An Empricial Analysis[J]. The Accounting Review,2005,80(2):649-675.

[5] 程晓陵,王怀明. 公司治理结构对内部控制有效性的影响[J]. 审计研究,2008(4):110-111.

[6] GOH B W. Internal Control Failures and Corporate Governance Structures: A Post Sarbanes-Oxley Act (SOX) Analysis[D]. Doctoral dissertation,Georgia Institute of Technology,2007.

[7] 祁恒庆.高管特征对内部控制质量影响的实证研究[D].西南财经大学硕士学位论文,2012.

[8] 吴秋生,郝诗萱.论领导者权力对内部控制有效性的影响[J].审计与经济研究,2013(5):32-39.

[9] ASHBAUGH-SKAIFE H, COLLINS D W, KINNEY W. The Discovery and Reporting of Internal Control Deficiencies Prior to SOX-mandated Audits[J]. Journal of Accounting and Economics,2007,44(1-2):166-192.

[10] 焦国荣.基于企业文化视角的内部控制研究[D].山西财经大学硕士学位论文,2015.

[11] 吴秋生,刘沛.企业文化对内部控制有效性影响的实证研究——基于丹尼森企业文化模型的问卷调查[J].经济问题,2015(7):106-114.

[12] ZHANG I X. Economic Consequences of the Sarbanes-Oxley Act of 2002[J]. Journal of Accounting and Economics,2007(4):74-115.

[13] 刘启亮,罗乐,何威风,等. 产权性质、制度环境与内部控制[J]. 会计研究,2012(3):52-61.

[14] 魏志强. 论员工素质对内部控制的影响[J]. 会计之友,2012(4):54-55.

[15] 张华. 行为导向内部控制评价研究[D].中国海洋大学硕士学位论文,2013.

[16] HIRSCHMAN A O. Exit, voice, and loyalty[M]. Harvard University Press,1970.

[17] LINN V D,et al. Helping and Voice Extra-role Behaviors:Evidence of Construct and Predictive Validity[J]. Academy of Management Journal,1998,41(1):108-119.

[18] 梁建,唐京. 员工合理化建议的多层次分析[J]. 南开管理评论,2009(3):125-134.

[19] 陈可. 主动性人格对员工建言行为的影响研究[D]. 南京师范大学硕士学位论文,2014.

[20] 段锦云,张倩,黄彩云. 建言角色认同对员工建言行为的影响机制研究[J]. 南开管理评论,2015(5):65-74.

[21] LIANG J,FARH J L. Promotive and prohibitive voice behavior in organizations: A two-wave longitudinal examination[C]. Paper Presented at the Third Conference of the International Association for Chinese Management Research, Guangzhou, China,2008.

[22] BOTERO I S, VAN D L. Employee voice behavior:Interactive effects of LMX and power distance in the United States and Colombia[J]. Management Communication Quarterly,2009,23(1):84-104.

[23] 夏丽萍. 员工建言的内容结构及其相关研究[D].中南林业科技大学硕士学位论文,2013.

[24] 欧萍. 员工建言的风险与回报[J]. 商场现代化,2013(12):123-128.

[25] 朱萍. 员工建言和团队创新绩效的关系研究[D].南京师范大学硕士学位论文,2013.

猜你喜欢

甘肃教育(2020年6期)2020-09-11

大众投资指南(2020年10期)2020-07-24

甘肃教育(2020年12期)2020-04-13

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

今传媒(2016年9期)2016-10-15

考试周刊(2016年76期)2016-10-09

考试周刊(2016年76期)2016-10-09

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28