雇员揭发上市公司会计舞弊的激励机制研究

2017-01-09 09:27岳殿民张健翔

会计之友 2016年24期

岳殿民+张健翔

【摘 要】 运用多因素完全随机实验设计的方法,研究583名被试在8个不同水平激励机制的模拟情景下,揭发会计舞弊的可能性。最终发现,高水平的激励机制会显著增加雇员揭发会计舞弊的可能性,沟通与保护激励政策在激励机制中发挥着举足轻重的作用。同时发现,在揭发会计舞弊的背景下,男性对于物质激励更为敏感,女性对于尊重与荣誉激励更为敏感。由此,从不同角度对激励机制的构建提出了建议。

【关键词】 会计舞弊; 揭发; 雇员; 激励机制

【中图分类号】 F239 【文献标识码】 A 【文章编号】 1004-5937(2016)24-0040-07

一、引言

自20世纪末开始,会计舞弊案件频频曝出,从美国的安然、世界通讯和施乐到英国的麦克威尔、日本的三菱汽车,再到中国的银广厦和东方电子,等等,其涉及范围之广,危害之大远远超出了人们的想象。在此背景下,要想挽回投资者对资本市场的信心,必须加大对会计舞弊的揭发力度,保护更多相关者的利益免受侵害[1]。

与此同时,公司舞弊的揭发已不再局限于传统的公司治理参与者,如审计师、证监会和投资者,还包括了很多非传统的角色,如雇员、媒体等。对于传统的公司治理参与者来说,监督职能是其工作内容的主要部分,而对雇员来说,其揭发动机受多重激励因素的影响。美国舞弊稽核师协会(Association of Certified Fraud Examiners)在对959个公司的舞弊揭发案件进行梳理后发现,46%的案件是由雇员揭发的,而不是被审计师或者相关内部控制措施所披露。雇员作为公司的重要组成部分,与外部揭发者相比,在获取财务信息、舞弊识别与揭发的相关成本方面有着毋庸置疑的优势。因此,建立全面且有效的激励机制,促进雇员揭发公司会计舞弊的行为就显得尤为重要。

二、文献回顾

企业中的各个雇员,其需求是多层次、多方面的,这就要求企业对员工的激励,要做到物质激励与非物质激励并举,不可偏废一方。通过对激励理论以及各项激励因素的分析,结合雇员揭发舞弊的实际情况、雇员揭发舞弊的各项影响因素以及现有的舞弊揭发的研究成果,首先把激励因素按照方式,划分为物质激励与非物质激励两大部分。

(一)物质激励

大多数学者认为物质激励对雇员揭发舞弊的行为是有效的,研究发现物质激励可以激发雇员内在揭发的动力。Alexander Dyck[2]认为,无论财务舞弊规模的大小,影响雇员揭发的最重要的因素都是物质激励。当物质奖励越多时,雇员越会产生揭发行为。Feldman Yuval and Lobel Orly[3]运用实验研究方法,在研究两千多名被试的行为后发现,在大额物质激励的条件下,无论雇员自身责任感的高低,揭发的可能性较高,但是在小额物质激励的条件下,高度责任感的雇员的揭发的可能性要高于低责任感的被试,但是总体揭发水平偏低。

然而,也有少数学者认为物质激励的作用是不显著的。例如Dennis B.K et al.[4]通过设计调查问卷发现货币奖励在激励雇员揭发方面不具有显著的影响。

(二)非物质激励

非物质激励在雇员揭发行为中起着重要的作用,如保护雇员自身安全,使其不遭受报复行为等,这些因素甚至比物质激励更为重要。通过分析各项非物质激励因素,结合雇员揭发舞弊的实际情况,本文将从沟通与保护激励、尊重与荣誉激励等方面进行研究。

1.沟通与保护激励

当雇员所在的组织有较多的沟通与联系时,更易产生揭发行为,而良好的沟通离不开有效沟通渠道的建立。许多学者建议组织内部建立良好的沟通机制来改善雇员揭发的情况[5]。美国道德资源中心(Ethics Resource Center)在2012年以数千家企业为样本,经统计发现,有84%的雇员会首先选择内部渠道进行揭发,仅有18%的雇员最终会选择外部渠道。Janet P. Near and Marcia

P. Miceli[6]通过对以往会计舞弊揭发案件的梳理,总结出雇员在揭发舞弊时几乎都会选择内部渠道,并且只有在内部揭发效果不尽如人意时,才会选择外部渠道揭发。

与此同时,对雇员揭发前后的保护工作也十分重要。雇员不揭发舞弊最主要的原因之一就是害怕遭到报复[7-8]。Alexander Dyck et al.[2]统计发现,82%的雇员在揭发后被迫辞职,受到排挤,责任感被迫弱化,朋友远离,同事疏远,许多雇员认为,如果再给他们一次机会,他们会选择不揭发。英国学者在对近十年的揭发案例进行分析后发现,雇员在揭发舞弊后受到不公平待遇的比率增长了近十倍。因此,建立畅通的内部揭发渠道及有效的保护机制是必要的。

2.尊重与荣誉激励

文化背景对雇员的揭发行为也有一定的影响。James

Dungan et al.[9]研究发现,在亚洲国家,包括中国、日本在内,雇员揭发的比率远低于美国,主要是由于这些国家的文化倾向于集体主义。在西方文化背景下,揭发者被视为模范雇员,但是在中国人眼中,揭发可能被认为是一种不能接受的行为。Miceli,Near and Dworkin[10]发现在组织中,雇员发现的舞弊行为很多,但是很少去揭发。追究其原因,是组织不欢迎雇员揭发违法行为,揭发行为不会受到尊重[11]。因此,应该摒弃原有的思维方式,制定更加开放和尊重的激励政策。

同时,荣誉与表扬在激励机制中也是不可或缺的[12]。Ola Kvalφy[13]认为物质激励只有在与荣誉激励相结合的情况下,才能促进雇员的行为。单单进行物质激励会导致更多的错误行为,只有在加入荣誉激励后,才能使得效果提升20%,错误行为减少40%。

三、理论分析与研究假设

通过上文对雇员揭发会计舞弊各项激励因素研究现状的概述,同时根据马斯洛的需求层次理论,将需求从低到高分为五个层次,发现就单个激励因素——物质激励、沟通与保护激励或者尊重与荣誉激励而言,其在一定程度上满足了雇员的生理需求、安全需求、社交需求、尊重需求或者自我实现的需求,从而促进了揭发者揭发舞弊的动机,最终产生了管理者期望的行为——揭发会计舞弊。在此,提出假设1—假设3。

假设1:高物质激励水平会增加雇员揭发会计舞弊的可能性。

假设2:高沟通与保护激励水平会增加雇员揭发会计舞弊的可能性。

假设3:高尊重与荣誉激励水平会增加雇员揭发会计舞弊的可能性。

激励机制是激励主体为了调动激励客体的积极性,使其达到期望目标而设计的一整套激励制度。激励机制中的各项激励因素之间存在相互依存、相互制约的关系。因此,物质激励、沟通与保护激励、尊重与荣誉激励因素除了可以单独作用于雇员揭发会计舞弊的行为以外,其两两之间,三者之间多重交互的作用也有待进一步研究。因此提出假设4和假设5。

假设4:高水平上的激励机制(高物质激励水平,高沟通与保护激励水平和高尊重与荣誉激励水平)会显著增加雇员揭发会计舞弊的可能性。

假设5:在雇员揭发会计舞弊的背景下,物质激励、沟通与保护激励以及尊重与荣誉激励三者之间的交互作用显著。

同时,考虑到需求层次理论逐级递增的规律,只有当低层次的需求得到满足后,高层次的需要才显示出其激励作用,而沟通与保护激励政策恰恰满足了雇员最基本的生理需求与安全需求,因此,沟通与保护激励政策具有重要的基础性作用,并且根据边际效用递减规律,当生理需求与安全需求达到较高的满足程度时,沟通与保护激励产生的效用必然是递减的,此时雇员会产生强烈的尊重以及自我实现等方面的需求。由此提出假设6。

假设6:在雇员揭发会计舞弊的背景下,只有沟通与保护激励政策处在高水平时,增强其他激励政策的水平,才能够明显促进揭发行为的可能性。

最后,在考虑到性别与不同激励因素的相互作用,以及对揭发可能性的影响时,许多社会心理学家认为,多数女性从小所接受的教育中,更注重社会关系,个性中存在依赖他人的特质,倾向于从众。而大多数男性所接受的教育则是如何成为独立和果敢的人,所以他们更注重独立性和自主性,更倾向于把持有异议视为一种表达自身能力的方式。在面对风险时,女性会表现出更多的风险回避,男性则表现出更多的冒险性,并且男性更看重报酬,而女性则更看重他人的肯定[14]。因此提出假设7。

假设7:在雇员揭发会计舞弊的背景下,男性揭发可能性大于女性,但是男性与女性在不同激励政策下的揭发行为有显著差异,男性对于物质激励更为敏感,女性对于尊重与荣誉激励更为敏感,但是二者对沟通与保护的激励政策都十分敏感。

四、实验设计

(一)变量设置

1.被解释变量

本文被解释变量为雇员揭发的可能性,即在不同激励机制下,雇员揭发会计舞弊的可能性。本文采用利克特七分度量表进行测量,其中1表示“完全不会揭发”,7表示“完全会揭发”,其中间值4代表了中立的态度,即表示揭发的可能性为50%。

2.解释变量

物质激励水平,即为促进雇员揭发会计舞弊动机所设立的物质激励的水平,分为高物质激励水平和低物质激励水平两种情况,分别用“1”和“0”表示;

沟通与保护激励水平,即为促进雇员揭发会计舞弊动机所设立的沟通与保护激励的水平,分为高、低两种情况,分别用“1”和“0”表示;

尊重与荣誉激励水平,即为促进雇员揭发会计舞弊动机所设立的尊重与荣誉激励的水平,分为高、低两种情况,分别用“1”和“0”表示。

(二)实验方法

本文采用2*2*2模型,即三因素完全随机实验设计的方法。本实验之所以采用被试间实验设计,即每一个人只接受一种处理方式,是因为被试的行为不会影响或污染其他处理方式,因此避免了练习效应和疲劳效应等由实验顺序造成的误差。

在选择被试上,将范围限定在某大学的学生。因为每个学校都具有其独特的校园文化,校园文化对正在快速成长的青年人来说,尤其是对学生价值观与道德观的构建起着重要的作用。因此在选择被试时,满足以下要求:(1)有一年以上(含一年)工作经历,以便更好地理解情景模拟中的组织结构与氛围;(2)所学专业或从事工作内容与财务、会计、税收,金融或者经济法等有关,以便更好理解情境中的会计舞弊问题。因此,本实验主要以该大学经济管理学院符合上述要求毕业3年以内的毕业生作为研究对象。

(三)实验情景模拟

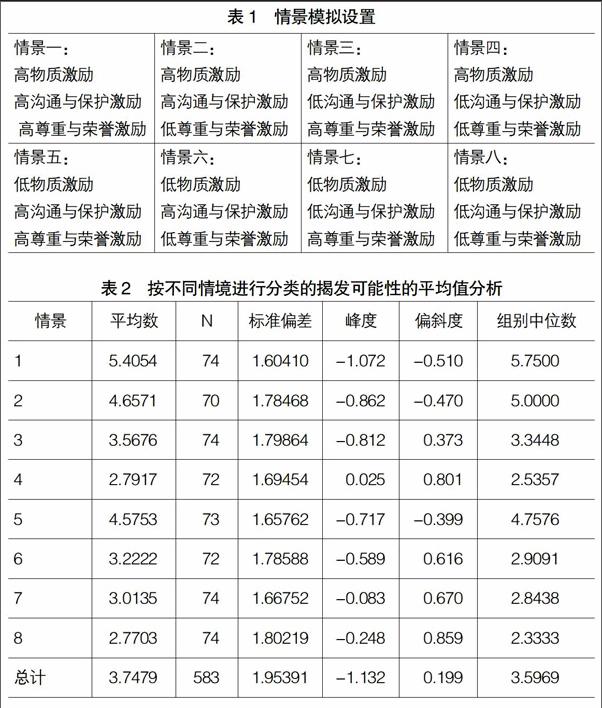

在情景模拟部分,本文主要参考了Jason Macgregor and Martin Stuebs[15]研究中的第三部分企业竞争的场景,同时也结合了Deborah L. Seifert et al.[8]的情景模拟材料,并在其基础上加入了中国企业及雇员所具有的独特文化背景。首先向被试尽可能生动形象地介绍某上市公司的大体情况、工作环境、组织结构以及相关政策,力图把被试带入到该情境中,研究在发现会计舞弊行为之后,不同的激励机制下被试的行为选择。具体情景设置见表1。

(四)实验流程

将被试进行随机分组,每组8人,在实验开始前首先对所有被试宣读一段实验前说明,宣读完毕后,请被试随机抽取写有1—8号的字条,根据抽取的字条,发放对应的实验情景材料。随后,请被试按照要求,开始阅读材料,在阅读过程中有任何问题都可举手示意,由工作人员进行解答。本实验全程匿名,在实验期间,不允许被打断,不允许相互交流。阅读完成后,请被试做出选择,并填写相关信息,回答完毕后,提交相关的材料,即可完成实验。

(五)预实验测试

在进行正式实验之前,进行了10次预实验(共80名被试),用于规范实验流程,提高模拟情景的可理解性与可信度,从而对材料进行了小幅修改。主要修改的方面包括,调整物质激励的具体数额,丰满了对实验中各人物的形象塑造,更加严格地限定了各个自变量的水平等等。

五、实验结果分析

本文共进行74轮情景模拟实验,收集到592个数据,剔除未填写完整信息的数据,共留下583个数据,进行后续分析。

(一)描述性统计

关于人口统计量,在本次选取的583名被试中,女性有331人,占比56.8%,男性有252人,占比43.2%,男女比例接近1:1,便于随后的统计分析。在这583人中,本科生与研究生人数相近。其中,拥有本科学历的有300人,占51.50%,拥有研究生学历的有281人,占48.20%,博士有2人,占0.30%。

由表2可以看出,即使是在各项激励政策都处在高水平时(情景1),其揭发的可能性为5.41(73.5%),距离7(100%)也有一定的差距,说明除了制定有效的高水平的激励政策,还有其他的影响因素等待进一步的挖掘。同理,在低水平的激励政策条件下(情境8),被试揭发的可能性为2.77(29.5%)。

(二)方差分析

在Levene's错误共变异等式检定中,显著性水平为0.774,说明方差是齐性的,由此对其进行方差分析。

首先从表3中可以看出,在不考虑其他自变量的条件下,物质激励政策对揭发的可能性的主效应显著(F=24.675,P=0.000);沟通与保护激励政策的主效应显著(F=99.965,P=0.000);尊重与荣誉激励政策的主效应显著(F=29.782,P=0.000)。由此可证明假设1—假设3成立。

其次,物质激励、沟通与保护激励和尊重与荣誉激励三者之间的交互作用显著(F=3.957,P=0.047)。因此,假设5也得到了有效证明。

(三)简单效应

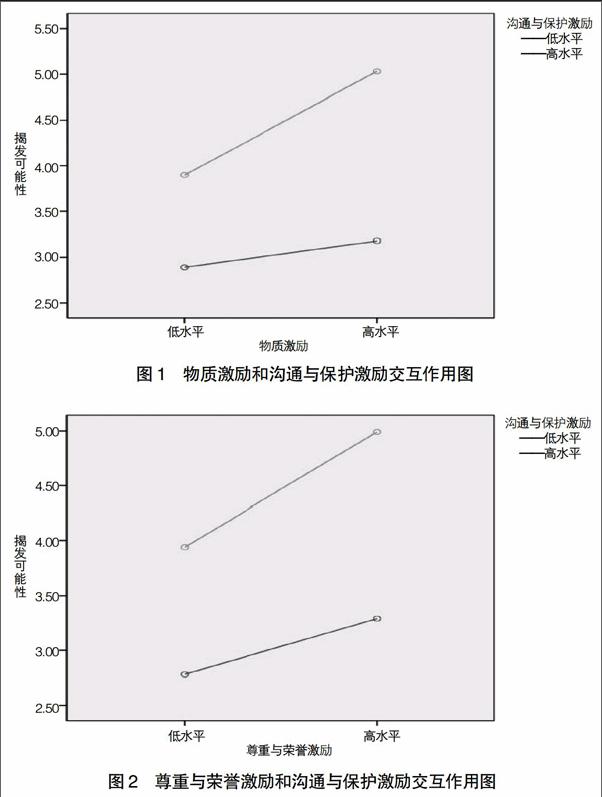

对方差分析中二重交互作用显著的变量进行简单效应分析。值得一提的是,沟通与保护激励和尊重与荣誉激励之间的交互作用边缘显著(F=3.582,P=0.059),虽然设定的显著性水平为0.05,但0.059与0.05十分接近,本文选择接受该结果。

首先,从图1中可以看出,当沟通与保护激励在低水平时,通过提高物质激励水平来提高揭发可能性的政策效果并不明显,揭发的可能性仅由2.89(31.53%)上升至3.18(36.33%),二者的简单效应不显著(P=0.175)。只有在高水平上的沟通与保护激励,再通过改善物质激励水平,才能促使雇员揭发的可能性显著增强,可能性由3.90(48.33%)跃至5.03(67.17%),简单效应此时具有显著差异(P=0.000),激励效果显著。

其次,由图2可以看出,当沟通与保护激励在低水平时,通过提高尊重与荣誉激励水平来提高揭发可能性的政策效果较为明显,揭发的可能性由2.78(29.67%)上升至3.29(38.17%),二者简单效应的显著性水平为0.025。同时,在高水平上的沟通与保护激励,再通过改善尊重与荣誉激励水平,促使雇员揭发的可能性显著增强,可能性由3.94(49%)攀升至4.99(66.5%),简单效应具有显著差异(P=0.000),激励效果更为显著。因此,假设6得到了证明。

(四)考虑性别的方差分析

由描述性统计结果可知,女性有331人,占比56.8%,男性有252人,占比43.2%,男女比例接近1:1。通过组别与性别的交叉表可知,各个组别中男女比例都十分均衡,每组中男性占比最高为50%,最低为37%,与均值差异较小,没有出现极端的占比情况,且其标准差为0.05,因此,在本次实验中,男性与女性被随机地分配到了各个组别中,并且比例均衡,本文不存在由于在实验过程中性别分配不均而导致的对实验结果的影响。

因此,可将性别加入模型中,再次进行方差分析,在模型中性别的主效应明显(P=0.000)。在性别与各个激励因素之间的交互作用时,发现性别与物质激励之间的交互作用显著(F=18.005,P=0.000),性别与尊重、荣誉激励的交互作用也是显著的(F=5.304,P=0.022),其他交互项均不显著。

首先,不论在何种物质激励的水平下,男性揭发的可能性均高于女性。当物质激励水平提高时,女性的揭发可能性仅由3.21(36.83%)上升到3.47(41.17%),相比之下,男性的揭发可能性却由3.63(43.83%)跃至4.98(66.33%)。由表4可以看出,相对于女性而言,男性对物质激励表现得十分敏感(P=0.000)。

其次,无论在何种尊重与荣誉激励的水平下,男性揭发的可能性也高于女性。当尊重与荣誉激励水平由低变高时,女性的揭发可能性由2.75(29.16%)攀升至3.88(48%)。然而,男性的揭发可能性仅由4.08(51.33%)升至4.50(58.33%)。由表4也可看出,相对于男性而言,女性对尊重与荣誉激励表现得更为敏感(P=0.000)。

就性别和沟通与保护激励之间的交互作用而言,无论是男性还是女性,在沟通与保护激励水平升高时,都会大幅增加其揭发的可能性,且上升幅度也大体相同。因此,二者之间的交互作用不显著(F=0.11,P=0.741)。然而,这也说明了男性和女性对沟通与保护的激励政策都是十分敏感的。同时,男性揭发的可能性高于女性。因此,假设7也得到了有效的证明。

(五)事后比较

对所得到的数据进行进一步挖掘,本文采用Dunnett事后多重比较的方法,对假设4进行进一步验证。由表5可知,情景1高水平的激励机制与其他情景之间有显著差异,显著性水平均小于0.053。设置的显著性水平为0.05,但是0.053与0.05相接近,本文选择接受该结果。同时,在情景1中,雇员揭发的可能性最高,为5.41(73.5%),因此可以证明,情景1对于揭发行为是最有效的,即可证明假设4。

六、研究结论与政策建议

本文将激励机制划分为物质激励、沟通与保护激励以及尊重与荣誉激励三个主要的激励因素。运用2*2*2模型,即三因素完全随机实验设计方法,对目标被试在不同水平的激励机制下的揭发行为进行研究。

通过实验数据的深入分析发现,在高物质激励水平下,高沟通与保护激励水平下,或者在高尊重与荣誉激励水平下,雇员揭发会计舞弊的可能性会升高。在方差分析的交互作用中,当沟通与保护激励政策处在高水平时,增强其他激励措施,能够明显促进雇员的揭发行为,且三者之间交互作用显著。在考虑性别的方差分析中,发现男性与女性在不同激励政策下的揭发行为有显著差异。由此本文从以下三个方面提出建议。

(一)个人角度

高度道德感是促进揭发的重要的因素。作为组织中的一员,雇员的行为与组织的成败息息相关。因此,企业应该注重培养员工努力做一个正直勇敢、明辨是非、有责任感、顾全大局、注重长远利益的人。同时,雇员要向同事积极宣传,号召大家敢于揭发舞弊行为,呼吁组织建设完善相关揭发机制,积极为组织揭发机制的建设献言献策。

(二)企业角度

树立正直的企业文化观念,只有管理者带头遵守与执行,才能使得规章制度内化到每一位雇员的行为中。因此,管理层应该定期通过内部媒体或沟通渠道向雇员强调舞弊揭发的重要性,传递出公司对舞弊行为的态度,使得雇员认为揭发舞弊是每一位员工的责任,并且可以受到严格保密与周全保护,不会招致报复。值得一提的是,公司在制定相关激励政策时可以相对灵活,对于男性揭发者,可以偏重选择如高额的奖金等物质激励方式,而对于女性揭发者,多注重尊重与荣誉的激励方式,多偏重表彰,榜样激励等方式,更为有效。

(三)国家角度

目前,还没有专门一部法律来对揭发者进行保护,有关法律也只是稍作原则性的规定,作用甚微。因此制定符合我国国情的关于会计舞弊揭发的法律迫在眉睫。一方面要畅通外部揭发渠道,例如建立专门的独立机构对举报信息实施具体调查。另一方面,更为重要的是,要引导和要求企业建立有效的内部揭发渠道。例如要求公司必须建立完整且正式的程序以便员工能够以口头或书面的方式进行举报等。在物质激励方面,我国法律应建立统一的激励标准,提高奖励数额,简化奖励程序,尽可能提高查处效率,建立便捷运行机制。对于不愿公开身份的揭发人,可实行委托申领奖励制度,保护揭发者安全。

【参考文献】

[1] 岳殿民,韩传模,吴晓丹,等.中国上市公司会计舞弊方式实证研究[J].审计研究,2009(5):82-89.

[2] DYCK A,ZINGALES L.Who Blows the Whistle on Corporate Fraud?[J].Journal of Finance,2010,65(6):2213-2253.

[3] FELDMAN Y,LOBEL O. The Incentives Matrix:The Comparative Effectiveness of Rewards[J].Texas Law Review,2010,88(6):1151-1212.

[4] HWANG D B K,CHEN Y, et al.A comparative study of the propensity of whistle-Blowing: Empirical evidence from China, Taiwan, and the United States[J].International Jounal of Accouting and Financial Reporting,2013,3(2):202-224.

[5] JASON M,et al.Creating an effective whistleblowing environment[J].Strategic Finance,2014,96(3):35-40.

[6] NEAR J P,MICELI M P.After the wrongdoing: What managers should know about whistleblowing[J].Business Horizons,2016,59(1):105-114.

[7] DWORKIN T M. SOX and Whistleblowing[J]. Michigan Law Review,2007,105(8):1757-1780.

[8] SEIFERT D L,SWEENEY J T,JOIREMAN J, et al.The influence of organizational justice on accountant whistleblowing[J].Accounting,Organizations and Society,

2010,35(7):707-717.

[9] DUNGAN J,WAYTZ A,YOUNG L.The psychology of whistleblowing[J].Current Opinion in Psychology,2015(6):129-133.

[10] MICELI M P, NEAR J P, DWORKIN T M.Whistle-blowing in Organizations[M].New York:Routledge/ Taylor & Francis Group,2008.

[11] MESMER-MAGNUS J R, VISWERVARAN C.Whistleblowing in Organizations: An examination of correlates of whistleblowing intentions,Actions and Retaliation[J]. Journal of Business Ethics,2005,62(3):277-297.

[12] HOLLINGS J. Let the story go: The role of emotion in the decision-making process of the reluctant, vulnerable witness or whistle-blower.[J].Journal of Business Ethics,2012,114(3):501-512.

[13] [KVAL Y][Φ] O, SCH[O]TTNER A.Incentives to motivate[J].Journal of Economic Behavior & Organization, 2015(116):26-42.

[14] 岳殿民,范海英,韩传模,等.雇员揭发会计舞弊动机研究综述[J].会计之友,2014(15):19-23.

[15] JASON M,MARTIN S.Whistle While You Work:Whistleblowing in the Presence of Competing Incentives and Pressures[J].Accounting Perspectives/

Perspectives Comptable,2014,13(4):309-324.

[16] 舒华,张亚旭.心理学研究方法(实验设计和数据分析)[M].北京:人民教育出版社,2008.

猜你喜欢

石油化工建设(2018年6期)2018-04-22

环境保护与循环经济(2017年2期)2017-09-26

中国公路(2017年11期)2017-07-31

现代经济信息(2016年27期)2016-12-16

经营者(2016年12期)2016-10-21

商(2016年27期)2016-10-17

中国劳动关系学院学报(2016年4期)2016-09-26

中国商论(2016年33期)2016-03-01

现代企业(2015年8期)2015-02-28

海峡姐妹(2015年4期)2015-02-27