数字化转型、人力资本结构与企业发展质量:理论机制与实证检验

2024-12-19 00:00:00丁志帆丁胜

宏观质量研究 2024年6期

摘要:数字化转型是新时代中国企业发展质量提升的内在要求和重要着力点。通过构建包括数字化转型投入的异质性企业模型,运用中国A股上市公司数据,实证检验了数字化转型对企业发展质量的影响效应。研究显示,数字化转型对企业发展质量具有显著的提升作用,是新时代中国企业竞争力提升的重要驱动力;人力资本作为企业数字化转型的重要支撑,其结构优化正向调节了数字化转型对企业发展质量的积极影响。机制分析表明,数字化转型通过影响企业创新和内部控制驱动企业发展质量提升;异质性分析表明,产权性质、管理架构等内部属性和产业性质、地理区位等外部环境是数字化转型影响企业发展质量异质性表现的重要因素。

关键词:数字化转型;企业发展质量;人力资本结构;创新质量;内部控制质量

一、引言

党的二十大报告提出,“高质量发展是全面建设社会主义现代化国家的首要任务”。企业是国民经济的根基,企业发展质量决定了经济增长的质量(罗利华等,2024)。近年来,中国企业的综合实力不断增强,企业规模、产品价值和社会声誉不断提升,但在资产收益率、劳动生产率、技术创新和国际化水平等反映企业发展质量的重要指标上,与欧美国家上榜企业之间还存在明显差距(黄群慧等,2017)。随着大数据、云计算、人工智能等新一代ICT技术的创新突破和融合渗透,数据成为新的关键要素,为企业转型升级带来了数字化契机。从理论上来讲,数字化转型不仅能够改变企业边界和传统创新模式,提升企业创新质量从而构筑未来竞争优势,而且可以优化资源配置和促进环境责任履行,增强可持续发展能力(倪克金和刘修岩,2021);此外,数字化转型有助于重塑企业的组织结构和治理体系,提升内部控制质量,增强企业机会感知、把握和快速适应外部变化的能力,有效应对重大公共事件导致的成本高企和流通不畅问题(刘淑春等,2023)。那么,数字化转型能否有效提升企业发展质量?如果答案是肯定的,其产生机制或作用渠道是什么?

对上述问题的回答可以回溯到索洛悖论。1987年,诺贝尔经济学奖得主罗伯特·索洛提出了“计算机无处不在,除了在生产率统计上”的著名论断。后续研究中,学者们从经济效应与非经济效应双重视角考察了数字化转型是否有助于跨越索洛悖论:就前者言,赵宸宇等(2021)从降本增效视角阐释数字化转型的作用,认为其能够通过研发创新、产业融合和营业成本等渠道影响企业发展质量;刘艳霞(2022)将效率变革视为企业发展质量提升的关键任务,并从资金配置效率、决策效率和监管效率等视角考察了数字化转型对企业发展质量的影响。就后者论,肖红军等(2021)发现,大数据技术能够帮助企业快速捕捉和挖掘利益相关方的价值诉求,鼓励企业与多元利益主体共创和共享价值。柏淑嫄等(2024)聚焦企业可持续发展,检验了数字化转型影响ESG评价的绿色创新、慈善捐赠和内部控制路径。

上述研究对本文的展开具有良好的启示作用,但仍存在可供拓展的方向:首先,由于缺乏企业层面数字化转型的经验数据,大多数研究采用将互联网普及率、ICT设备使用人数等宏观指标与企业财务数据相匹配的做法,或是运用文本分析方法提取上市企业年报中与数字技术及其应用相关的词频来测度企业数字化转型。然而,宏观或行业层面信息化指标难以真实反映企业数字化转型投入,而年报内容也存在迎合投资者而夸大投入的倾向(袁淳等,2021)。其次,现有研究主要从财务绩效(王海军等,2023)、绿色发展(李金昌等,2023)和社会责任履行(肖红军等,2021)等单一视角展开,缺乏对企业发展质量的系统把握与整体分析。再次,数字化转型只是企业提质增效的技术保障,要想充分发挥ICT技术的作用,还需要人力资本的支撑(李旭超等,2024)。然而,既有研究大多忽视了人力资本结构在数字化转型影响企业发展质量中的重要调节作用。最后,现有关于数字化转型影响企业发展质量的机制分析主要从降本增效或缓解融资约束视角展开。但是,高质量创新与高效能治理才是企业发展质量的关键特征,企业发展质量的有效提升既要关注创新质量,也要重视治理质量。

与现有文献相比,本文可能的边际贡献体现在以下几个方面:第一,通过构建内嵌数字化转型投入的异质性企业模型,考察数字化转型对企业发展质量的影响,从微观层面提供发展中国家能够通过数字化转型有效提升经济发展质量的经验证据。第二,创新性地将人力资本结构嵌入到理论模型,以识别人力资本结构在数字化转型提升企业发展质量中所发挥的重要调节作用,为企业更好地利用数智技术提供理论支撑。第三,考虑到数字化转型对企业发展的影响是广泛而全面的,本文对如何通过数字化转型提升企业的经济绩效、社会责任与绿色发展,实现经济、社会与生态效益的共赢,并最终推动企业发展质量提升进行实证检验。第四,从创新质量和治理质量双重视角探寻数字化转型影响企业发展质量的内在机制,期冀打开内在的机制“黑箱”。上述研究结论不仅能够为企业稳步推进数字化转型和有序调整人力资本结构提供指导,而且对新质生产力培育和深化供给侧结构性改革具有重要启示意义。

二、理论模型与研究假说

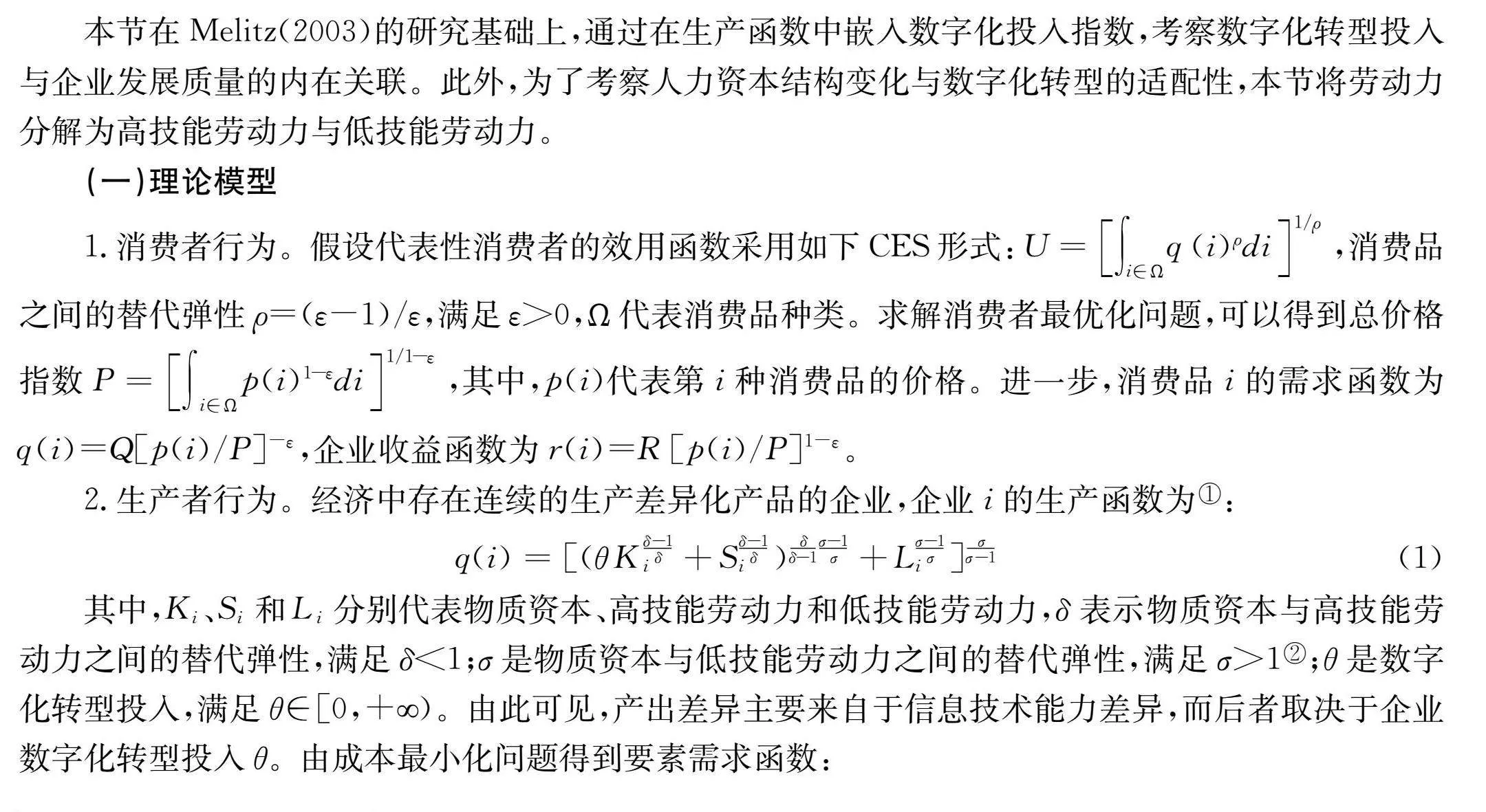

本节在Melitz(2003)的研究基础上,通过在生产函数中嵌入数字化投入指数,考察数字化转型投入与企业发展质量的内在关联。此外,为了考察人力资本结构变化与数字化转型的适配性,本节将劳动力分解为高技能劳动力与低技能劳动力。

(一)理论模型

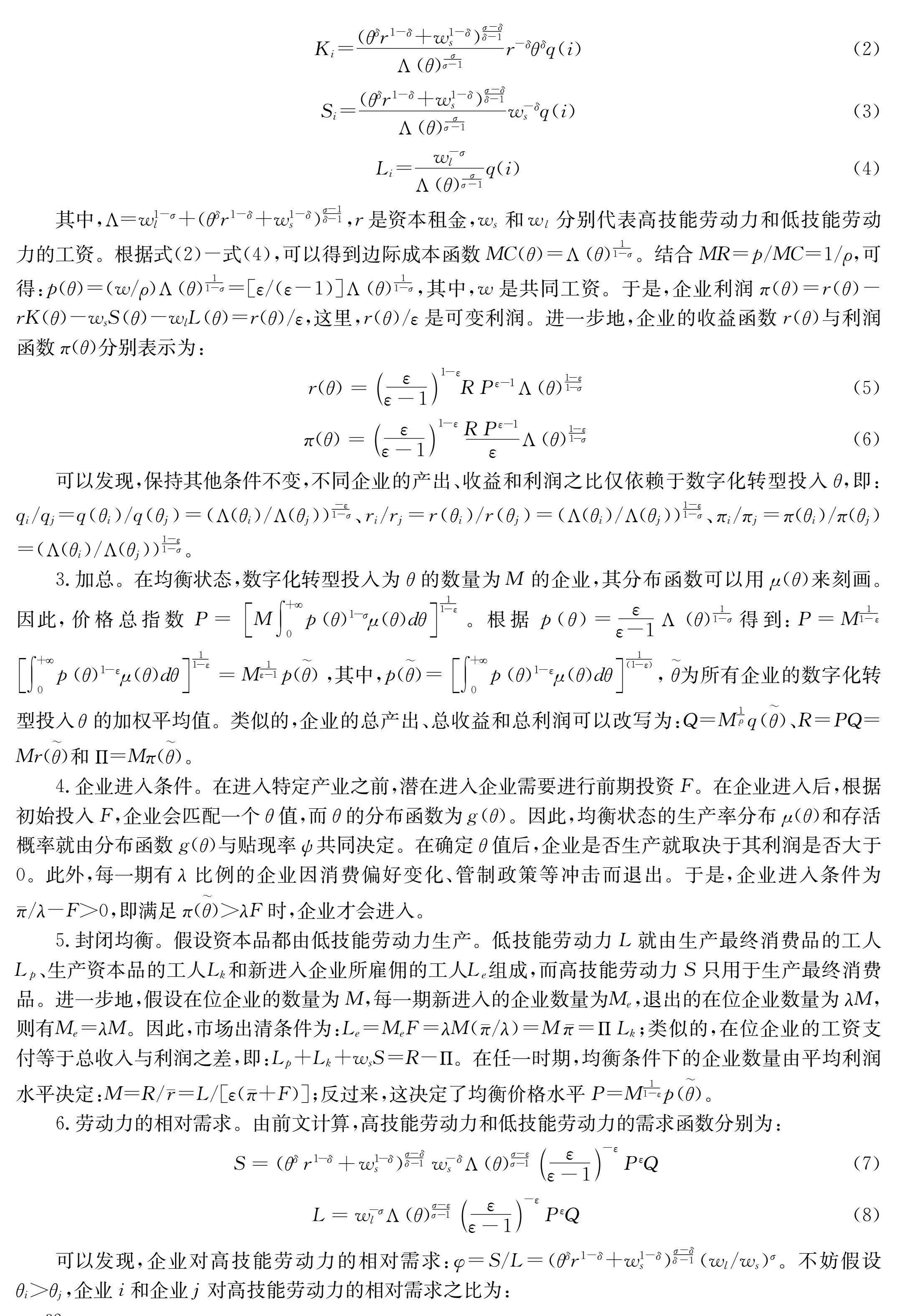

1.消费者行为。假设代表性消费者的效用函数采用如下CES形式:U=∫i∈Ωq(i)ρdi1/ρ,消费品之间的替代弹性ρ=(ε-1)/ε,满足εgt;0,Ω代表消费品种类。求解消费者最优化问题,可以得到总价格指数P=∫i∈Ωp(i)1-εdi1/1-ε,其中,p(i)代表第i种消费品的价格。进一步,消费品i的需求函数为q(i)=Q[p(i)/P]-ε,企业收益函数为r(i)=R[p(i)/P]1-ε。

2.生产者行为。经济中存在连续的生产差异化产品的企业,企业i的生产函数为Melitz(2003)的研究只考虑了劳动投入,而且假设劳动力是无限供给的。为了更加全面地分析数字化转型对企业发展质量的影响,本文理论模型中进一步考虑了资本要素。:

q(i)=[(θKδ-1δi+Sδ-1δi)δδ-1σ-1σ+Lσ-1σi]σσ-1

(1)

其中,Ki、Si和Li分别代表物质资本、高技能劳动力和低技能劳动力,δ表示物质资本与高技能劳动力之间的替代弹性,满足δlt;1;σ是物质资本与低技能劳动力之间的替代弹性,满足σgt;1σgt;δ假设意味着数字化转型投入对高技能劳动力的替代作用要弱于对低技能劳动力的替代作用,甚至二者的关系是互补的,即ICT技术是技能偏向型的。;θ是数字化转型投入,满足θ∈[0,+SymboleB@)。由此可见,产出差异主要来自于信息技术能力差异,而后者取决于企业数字化转型投入θ。由成本最小化问题得到要素需求函数:

Ki=(θδr1-δ+w1-δs)σ-δδ-1Λ(θ)σσ-1r-δθδq(i)

(2)

Si=(θδr1-δ+w1-δs)σ-δδ-1Λ(θ)σσ-1w-δsq(i)

(3)

Li=w-σlΛ(θ)σσ-1q(i)

(4)

其中,Λ=w1-σl+(θδr1-δ+w1-δs)σ-1δ-1,r是资本租金,ws和wl分别代表高技能劳动力和低技能劳动力的工资。根据式(2)-式(4),可以得到边际成本函数MC(θ)=Λ(θ)11-σ。结合MR=p/MC=1/ρ,可得:p(θ)=(w/ρ)Λ(θ)11-σ=[ε/(ε-1)]Λ(θ)11-σ,其中,w是共同工资。于是,企业利润π(θ)=r(θ)-rK(θ)-wsS(θ)-wlL(θ)=r(θ)/ε,这里,r(θ)/ε是可变利润。进一步地,企业的收益函数r(θ)与利润函数π(θ)分别表示为:

r(θ)=εε-11-εRPε-1Λ(θ)1-ε1-σ

(5)

π(θ)=εε-11-εRPε-1εΛ(θ)1-ε1-σ

(6)

可以发现,保持其他条件不变,不同企业的产出、收益和利润之比仅依赖于数字化转型投入θ,即:qi/qj=q(θi)/q(θj)=(Λ(θi)/Λ(θj))-ε1-σ、ri/rj=r(θi)/r(θj)=(Λ(θi)/Λ(θj))1-ε1-σ、

πi/πj=π(θi)/π(θj)=(Λ(θi)/Λ(θj))1-ε1-σ。

3.加总。在均衡状态,数字化转型投入为θ的数量为M的企业,其分布函数可以用μ(θ)来刻画。因此,价格总指数P=M∫+SymboleB@0p(θ)1-σμ(θ)dθ11-ε。根据p(θ)=εε-1Λ(θ)11-σ得到:P=M11-ε∫+SymboleB@0p(θ)1-εμ(θ)dθ11-ε=M1ε-1p(θ),其中,p(θ)=∫+SymboleB@0p(θ)1-εμ(θ)dθ1(1-ε),θ为所有企业的数字化转型投入θ的加权平均值。类似的,企业的总产出、总收益和总利润可以改写为:Q=M1ρq(θ)、R=PQ=Mr(θ)和Π=Mπ(θ)。

4.企业进入条件。在进入特定产业之前,潜在进入企业需要进行前期投资F。在企业进入后,根据初始投入F,企业会匹配一个θ值,而θ的分布函数为g(θ)。因此,均衡状态的生产率分布μ(θ)和存活概率就由分布函数g(θ)与贴现率ψ共同决定。在确定θ值后,企业是否生产就取决于其利润是否大于0。此外,每一期有λ比例的企业因消费偏好变化、管制政策等冲击而退出。于是,企业进入条件为π-/λ-Fgt;0,即满足π(θ)gt;λF时,企业才会进入。

5.封闭均衡。假设资本品都由低技能劳动力生产。低技能劳动力L就由生产最终消费品的工人Lp、生产资本品的工人Lk和新进入企业所雇佣的工人Le组成,而高技能劳动力S只用于生产最终消费品。进一步地,假设在位企业的数量为M,每一期新进入的企业数量为Me,退出的在位企业数量为λM,则有Me=λM。因此,市场出清条件为:Le=MeF=λM(π-/λ)=Mπ-=ΠLk;类似的,在位企业的工资支付等于总收入与利润之差,即:Lp+Lk+wsS=R-Π。在任一时期,均衡条件下的企业数量由平均利润水平决定:M=R/r-=L/[ε(π-+F)];反过来,这决定了均衡价格水平P=M11-εp(θ)。

6.劳动力的相对需求。由前文计算,高技能劳动力和低技能劳动力的需求函数分别为:

S=(θδr1-δ+w1-δs)σ-δδ-1w-δsΛ(θ)σ-εσ-1εε-1-εPεQ(7)

L=w-σlΛ(θ)σ-εσ-1εε-1-εPεQ(8)

可以发现,企业对高技能劳动力的相对需求:φ=S/L=(θδr1-δ+w1-δs)σ-δδ-1(wl/ws)σ。不妨假设θigt;θj,企业i和企业j对高技能劳动力的相对需求之比为:

g=φ(θi)φ(θj)=(θδir1-δ+w1-δs)σ-δδ-1(θδjr1-δ+w1-δs)σ-δδ-1(9)

(二)机理分析与研究假说

根据质量的本源涵义,企业发展质量就是企业发展的优劣程度。传统的企业竞争力观、企业效率观主要依据生产率大小对企业发展优劣程度进行评判,而利益相关者理论将社会价值作为企业发展优劣程度的重要评价维度,体现了以人为本的终极价值追求(黄速建等,2018)。同时,在高质量发展理念引导下,企业对生态环境的影响和社会责任意识愈发引起人们的关注(何德旭等,2024)。结合理论研究与现实背景,本文认为企业发展质量是企业在一定时间内开展经营和追求发展过程中所展现出的经济价值和社会价值实现效率与水平,以及企业持续成长和创造价值的能力。基于此,本文将企业发展质量分解为经济绩效、社会责任和绿色发展三个子系统,分别对应企业的经济价值、社会价值与环境价值。

数字化转型是企业运用ICT技术对自身商业模式、业务能力、组织结构等进行改造和重塑的过程(黄丽华等,2021)。作为一种通用目的技术,ICT技术具有强大的替代、渗透、协同特征,能够推动企业更新生产方式、管理模式和价值网络,影响企业经济绩效、社会责任与绿色发展,最后促进企业发展质量提升。具体而言:

一是经济绩效。数字化转型能够提升企业搜集、处理和分析数据的能力,强化企业信息集成与共享功能,挖掘潜在的消费需求,提升企业财务绩效(张叶青等,2021)。此外,数字化能够通过降低交易成本和优化交易流程,促成交易的达成和履行,节约仓储成本和营销费用(柏淑嫄等,2024)。二是社会责任。利益相关者理论认为,企业本质上是由各利益相关方组成的“契约联合体”,企业在经营决策过程中应当考虑和关注利益相关方的权益,而非单纯追求股东利益最大化(何德旭等,2024)。新一代ICT技术具有包容和开放特征,有助于企业快速识别与精准分析利益相关主体的价值诉求,并调动企业内部和社会资源,为利益相关方创造涵盖经济、社会与环境的综合价值(肖红军等,2021)。三是绿色发展。数字技术能够加强企业研发创新、经营管理与资金融通的有机协同,提升资源配置效率。此外,数字化能够帮助企业促进企业绿色技术创新,通过清洁生产和末端治理实现减排降污协同增效,改善环境质量(宋建和胡学萌,2024)。根据前文理论模型的分析,在其他条件相同的情况下,不同企业的产出、收入和利润等绩效差异取决于θ的大小。由于σgt;1gt;δ、εgt;1、Λ/θgt;0,当θigt;θj时,qi/qjgt;1、ri/rjgt;1、πi/πjgt;1。基于此,本文提出研究假说1:

H1:数字化转型投入能够有效提升企业发展质量。

实践经验表明,并非所有的企业都能够从数字化转型中受益麦肯锡的报告指出,企业数字化转型成功率只有20%。。根据技术-经济范式理论,数字化转型对企业发展质量的提升效果受到员工素质、管理模式、组织结构等是否进行了适应性调整的影响(程虹,2018;肖静华,2020)。其中,人力资本作为一项重要的无形资产,在企业竞争力提升和可持续发展等方面起着至关重要的作用(王稳华等,2024)。结合前文企业人力资本结构的划分,本文认为人力资本结构优化能够更好地契合数字化转型的要求。一方面,高技能劳动力具有较强的创新能力,能够完成一些逻辑性、分析性、认知性较强的工作,为企业顺利推动数字化转型提供技术保障。尤其是海量数据增加了提取关键信息的难度,强化了对高技能劳动力的需求(Agrawal等,2018)。另一方面,高技能劳动力能够更好地理解与适应数字化转型的要求,降低摩擦成本,放大数字化转型对企业发展质量的提升效果。根据前文理论模型的分析,在其他条件相同的情况下,当σgt;1gt;δ、εgt;1时,Γgt;1、ggt;1。因此,本文提出研究假说2:

H2:人力资本结构优化能够正向调节数字化转型对企业发展质量的提升作用。

进入高质量发展阶段,只有依靠高质量创新才能有效提升企业发展质量。数字化转型能够通过提高创新质量进而推动提升企业发展质量。首先,根据资源基础理论,企业所拥有的异质性资源决定了企业发展质量差异。数字化转型能够通过提高信息的可得性,帮助企业更好地识别、整合与利用外部创新资源,提升创新质量(沈国兵和袁征宇,2020)。其次,数字化转型是以数字技术创新为依托的,数字技术本身具有快速迭代、网络效应和强溢出效应等特点,能够加快孕育突破性技术创新。再次,数字化能够通过重组与优化研发设计、产品制造和资源利用等环节,打造绿色生产线,促进企业绿色创新。从次,企业数字化转型战略顺应了国家的政策导向,也更容易得到政府支持,从而为企业创新争取到更多的财政补贴或税费优惠。最后,数字化转型能够及时帮助企业洞察市场动向和需求变化,通过需求引致创新,实现供需精准匹配,有效提升企业发展质量。据此,本文提出研究假说3:

H3:数字化转型能够通过提升创新质量赋能企业发展质量。

内部控制质量作为企业治理的重要内容,在强化信息披露质量、风险管控质量和内部监管质量,确保投资决策质量等方面发挥重要作用(倪克金和刘修岩,2021)。数字化转型不仅能带来企业经营模式的颠覆式创新,而且潜移默化地推动着企业内部控制的数字化、网络化、智能化变革,为提高企业发展质量提供基础支撑。首先,随着数字化转型的深入,企业组织结构趋于网络化、扁平化,不仅极大地提高了信息处理速度,而且降低了内部治理中的信息不完全现象,营造了良好的内部治理环境(祁怀锦等,2020)。其次,数字技术具有高效、智能、敏捷等特征,能够避免人为操作引发的财务舞弊、暗箱操作等行为,提升企业内部治理的广度、精度与深度。再次,人工智能等数字技术具有强预测功能,可以准确识别和预警企业生产经营中的潜在风险,提高风险感知能力和决策科学性。最后,数字化转型不仅能够促进企业与外部利益相关者之间的信息互换,而且通过端对端集成增强了企业内部的沟通与联系,有效提升内部控制质量(张钦成和杨明增,2022)。基于此,本文提出研究假说4:

H4:数字化转型能够通过提升企业内部控制质量赋能企业发展质量。

三、研究设计

(一)模型设定

为检验数字化转型对企业发展质量的提升作用,结合理论分析,建立如下计量模型:

EDQit=α0+α1Digitalit+βControlit+θi+ρj+δt+εit(10)

其中,下标i和t分别表示企业和年份,EDQit表示企业发展质量,Digitalit表示企业的数字化转型投入,Controlit为企业层面的控制变量,θi为企业固定效应,ρj为行业固定效应,δt为时间固定效应,εit是随机误差项。

(二)变量与数据

1.变量测度

(1)被解释变量

本文的被解释变量为企业发展质量。根据企业发展质量的概念内涵,分别选取全要素生产率、华证ESG评级中的企业社会指标和企业环境指标作为经济绩效、社会责任和绿色发展的代理变量,并使用熵权TOPSIS法将上述分维度指标合成为企业发展质量综合指标:

①经济绩效。全要素生产率能够反映企业在技术创新、管理水平、生产流程优化、市场适应能力等多方面的综合表现,是衡量企业发展质量中经济绩效的主要指标(Brynjolfsson等,2017;罗利华等,2024)。本文选择了较为常用的LP方法来测算全要素生产率。②社会责任。企业发展质量提升不仅意味着产品与服务质量改进,而且包括品牌塑造与口碑管理,这就要求企业将社会责任纳入价值范畴,主动承担社会责任,提升企业社会价值(肖红军等,2021)。这里采用华证ESG评级中社会责任评价指标进行衡量。③绿色发展。企业发展质量提升不仅是产品质量的改进,而且强调在企业生产经营过程中减轻对环境的负外部性(李海舰和李真真,2024)。这里采用华证ESG评级中的企业环境指标衡量企业绿色发展方面的成效。

(2)核心解释变量

本文的核心解释变量为企业数字化转型投入。参考刘飞(2020)和刘淑春等(2023)的研究,根据企业在ICT硬件和软件方面的投入进行测度。其中,硬件投入采用上市公司财务报告附注中披露的固定资产项目下电子设备、计算机、通讯等设备方面的固定资产净值,计算出企业历年的ICT硬件投入;软件投入根据上市公司财务报告附注中的无形资产项目下软件、系统、ERP等软件方面的无形资产净值,计算出企业历年的ICT软件投入。通过加总企业在ICT硬件和软件方面的资本投入,得到本文定义的企业数字化转型投入指标。

(3)控制变量

参考赵宸宇等(2021)、武常岐等(2022)的研究,本文选取了如下控制变量:反映企业盈利能力的总资产净利润率(ROA),根据净利润/总资产计算得到;反映企业成熟经营时间的上市年限(ListAge),计算方法为:上市年限=当年年份-上市年份+1;反映企业周转能力的总资产周转率(ATO),采用营业收入/平均资产总额来表征;反映企业股权结构的第一大股东持股比例(Top1)以及股权制衡度(Balance),其中股权制衡度指标根据第二位到第五位大股东持股比例之和/第一大股东持股比例计算得到;反映企业治理结构的董事会规模(Board),使用董事会人数表征;以企业经营活动产生的现金流净额表征企业的现金流量(Cash)。

2.数据来源与处理

考虑到我国2007年上市公司开始实施新的会计准则,为确保统计口径的一致性,本文以2007-2020年的沪深A股上市公司为研究样本。文中所使用的华证社会评价指数和华证环境评价指数来源于上海华证指数信息服务有限公司的ESG评级指数;内部控制质量数据来自于迪博内部控制与风险管理数据库(DIB);其他数据来源于国泰安数据库(CSMAR)。为了保证数据的准确性,本文剔除了金融行业、已经退市、ST、ST*、PT等上市公司样本。为了避免异常值影响研究结果,对解释变量和被解释变量进行了前后1%的截尾处理。

(三)描述性统计

根据前文的变量定义,表1汇报了相关变量的描述性统计结果。由表1可知,样本企业在研究周期内数字化转型投入(Digital)的平均值为0.3亿元,与最大值9.4亿元的水平差距较大,这说明大多数国内企业对数字化转型持保守态度,不愿意冒险投入。因此,准确把握数字化转型对企业发展质量的影响效应,尝试解决企业面对数字化出现的“不想转”问题极具现实意义。

四、实证结果分析

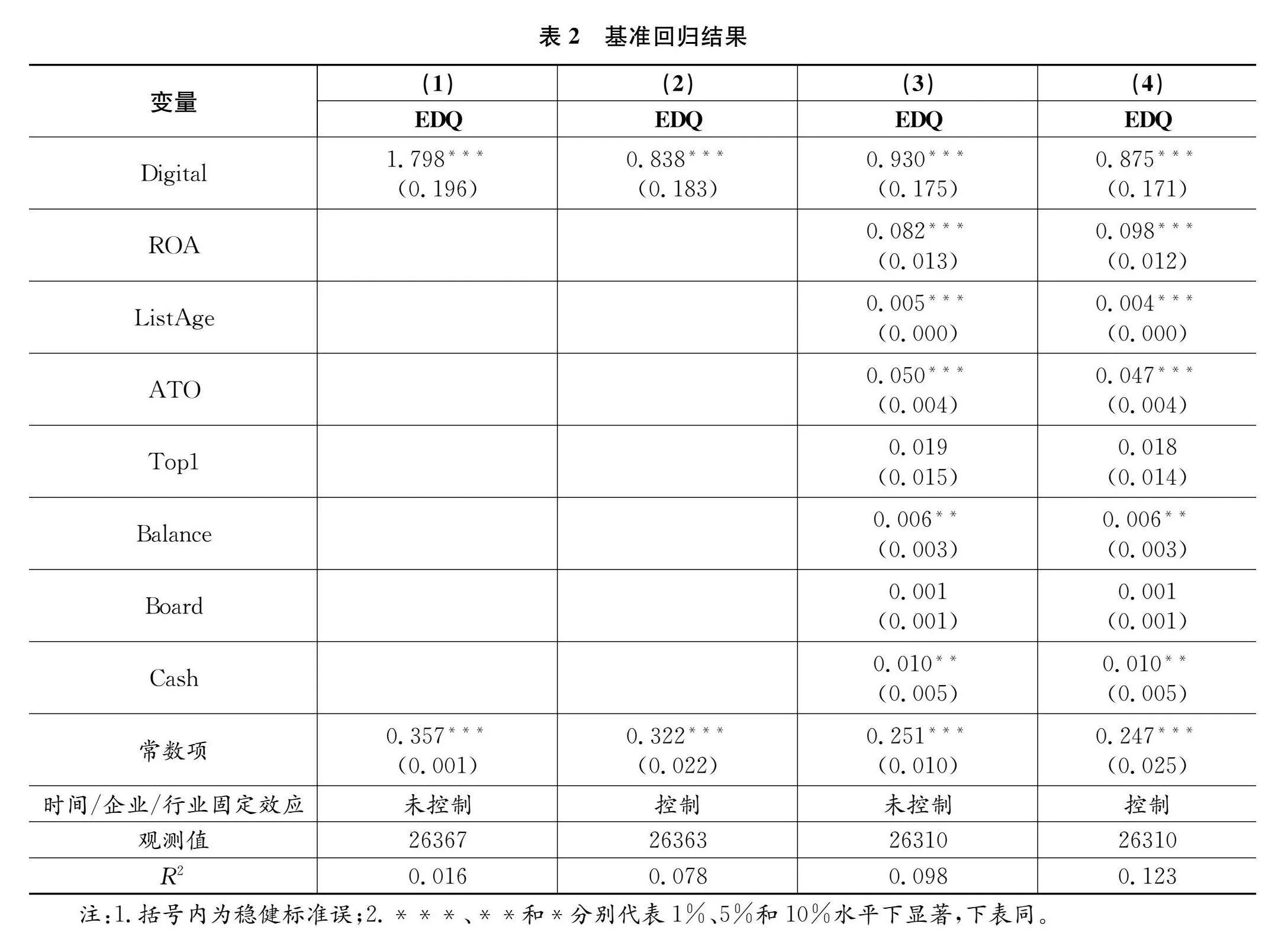

(一)基准回归结果

表2报告了基准回归结果,其中,第(1)列仅将核心关注变量放入模型,第(2)列在第(1)列的基础上进一步控制了时间、个体及行业固定效应,第(3)列在第(1)列的基础上加入控制变量,第(4)列同时加入控制变量及各固定效应。由表2可知,无论是否加入控制变量及固定效应,数字化转型对企业发展质量均具有显著的促进作用,验证了假设1。因此,应该鼓励企业加大数字化转型投入,通过改变要素配置效率和投入产出效率,全面提升企业发展质量。

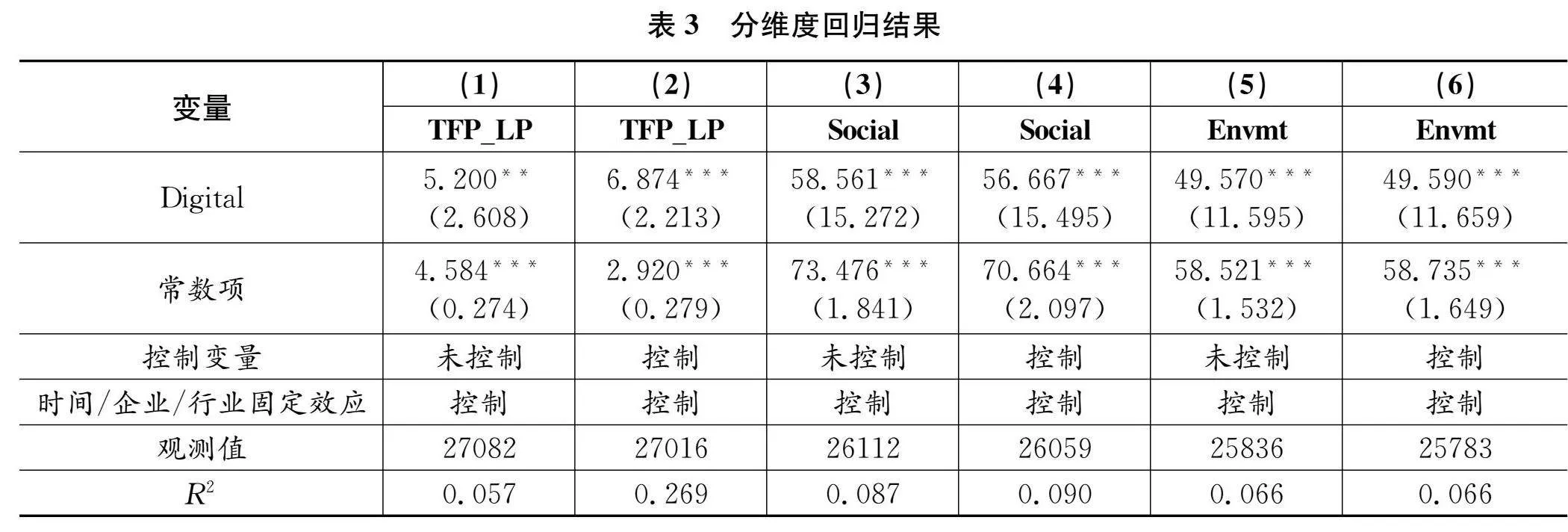

(二)分项回归结果

表3报告了企业发展质量分维度的回归结果。其中,第(1)、(3)、(5)列仅将核心关注变量放入模型,第(2)、(4)、(6)列分别在第(1)、(3)、(5)列的基础上加入了控制变量。

由表3可知,经济绩效(TFP_LP)、社会责任(Social)和绿色发展(Envmt)的回归结果均在1%的显著性水平下通过了检验,进一步证实了数字化转型对企业发展质量具有显著的促进作用。就经济绩效而言,数字化转型有助于企业资源共享、技术合作和市场拓展,通过网络外部性促进规模效率提升。此外,数字化转型能够加速要素数字化,提高资源配置效率和投入产出效率,提升企业经济绩效。就社会责任而言,数字化转型能够将消费者、供应商、客户、员工等利益相关主体的价值诉求通过数字化平台及时传递给企业,形成价值共创网络,实现互利共赢。此外,数字化能够让企业生产变得更加智能、安全和可控,提高了产品交付质量,更好地履行企业社会责任。就绿色发展而言,数字化转型有助于促进企业绿色技术创新,鼓励企业改变生产工艺流程,推动生产从粗放式向集约型转变,提升企业环境效益;此外,数字技术能够通过推动治污技术更新,降低污染排放,为企业带来更高的环保效益。

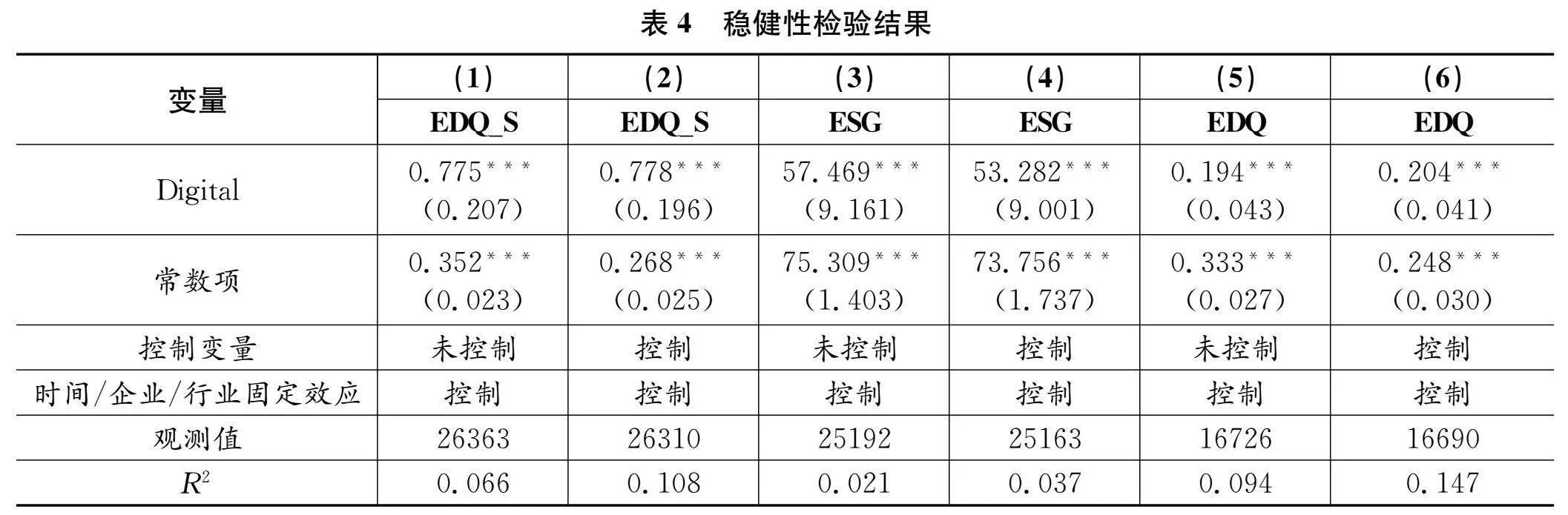

(三)稳健性检验

为确保实证结果的可靠性,本文从三个方面进行了稳健性检验:首先,更换企业发展质量的测度方法,采用熵值法加总企业发展质量中的经济绩效、社会责任和绿色发展三个指标,并根据新的企业发展质量测度指标(EDQ_S)进行回归,结果见表4第(1)、(2)列。其次,参考王贞洁和王惠(2022)的研究,采用ESG作为企业发展质量的替代指标,结果见表4第(3)、(4)列。最后,参考赵宸宇等(2021)、武常岐等(2022)的研究,将解释变量替换为根据文本分析方法测度的企业数字化转型指数,结果见表4第(5)、(6)列。可以看出,无论是更换被解释变量的综合测算方法,还是替换被解释变量和解释变量的代理指标,数字化转型均对企业发展质量具有显著的提升作用,与基准回归结果一致。

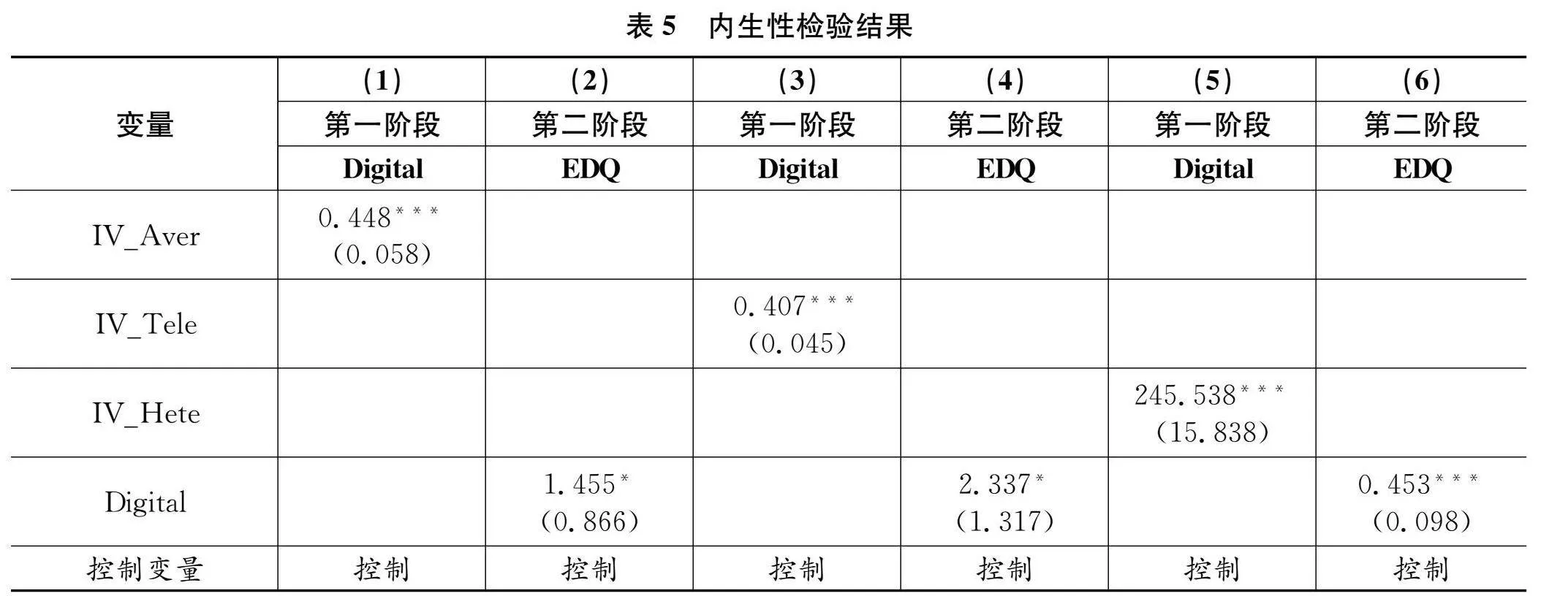

(四)内生性问题

为克服反向因果带来的内生性问题,本文运用两阶段最小二乘法(2SLS)进行检验:一是借鉴方明月等(2022)的做法,将本企业之外的同行业其他企业数字化转型投入的均值(IV_Aver)作为企业数字化转型的工具变量。企业的数字化转型具有同群效应,本企业与同行业的其他企业数字化转型投入存在明显的相关性(陈庆江等,2021);此外,同行业其他企业的数字化转型投入不会直接影响本企业的发展质量,满足工具变量的排他性要求。二是参考黄群慧等(2019)和袁淳等(2021)工具变量的构建依据并结合本文被解释变量的特征,选取上市公司所在城市1984年每百人固定电话数量(IV_Tele)作为工具变量。一方面,企业所在城市历史上使用的通讯设备会从技术水平、使用偏好等方面影响样本期内企业ICT技术应用及其对数字化转型的认可度,选取1984年每百人固定电话数量满足工具变量的相关性要求。另一方面,历史上固定电话的数量并不会对现阶段企业发展质量产生直接影响,满足工具变量的排他性要求。进一步,通过乘以本企业之外的同行业其他企业数字化转型投入的平均值为截面数据赋予时间趋势。三是借鉴董松柯等(2023)基于异方差的工具变量构建方法,以企业数字化转型与按行业和省份分类的数字化转型均值差额的三次方(IV_Hete)作为工具变量。

表5报告了分别采用三种工具变量的两阶段最小二乘法的回归结果。可以发现,Kleibergen\|PaaprkLM统计量的P值均小于0.01,拒绝不可识别假设;同时,三类工具变量的Cragg\|DonaldWaldF和Kleibergen\|PaaprkWaldF统计量均大于Stock\|Yogo10%的临界值16.38,拒绝弱工具变量假设,说明本文选取的工具变量合理有效。第(1)、(3)、(5)列中的结果显示,在第一阶段回归中,所选用的工具变量(IV_Aver、IV_Tele、IV_Hete)对企业数字化转型的回归系数均显著,满足工具变量和解释变量存在相关性的要求。第(2)、(4)、(6)列中的结果为工具变量第二阶段检验结果,Digital的估计系数在至少10%的统计水平上显著为正,说明在缓解内生性问题之后,数字化转型依旧能够提升企业发展质量,与基准回归结果一致。

五、进一步分析

本节考察了人力资本结构在数字化转型影响企业发展质量中的调节效应,以及创新质量及内部控制质量的中介效应,并进一步探讨了数字化转型对企业发展质量提升的异质性。

(一)调节效应分析

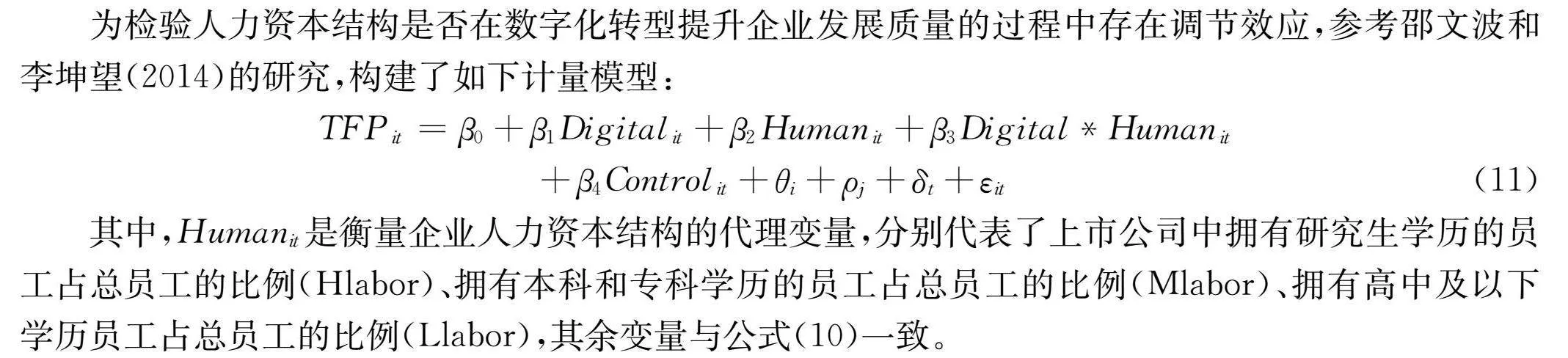

为检验人力资本结构是否在数字化转型提升企业发展质量的过程中存在调节效应,参考邵文波和李坤望(2014)的研究,构建了如下计量模型:

TFPit=β0+β1Digitalit+β2Humanit+β3DigitalHumanit

+β4Controlit+θi+ρj+δt+εit(11)

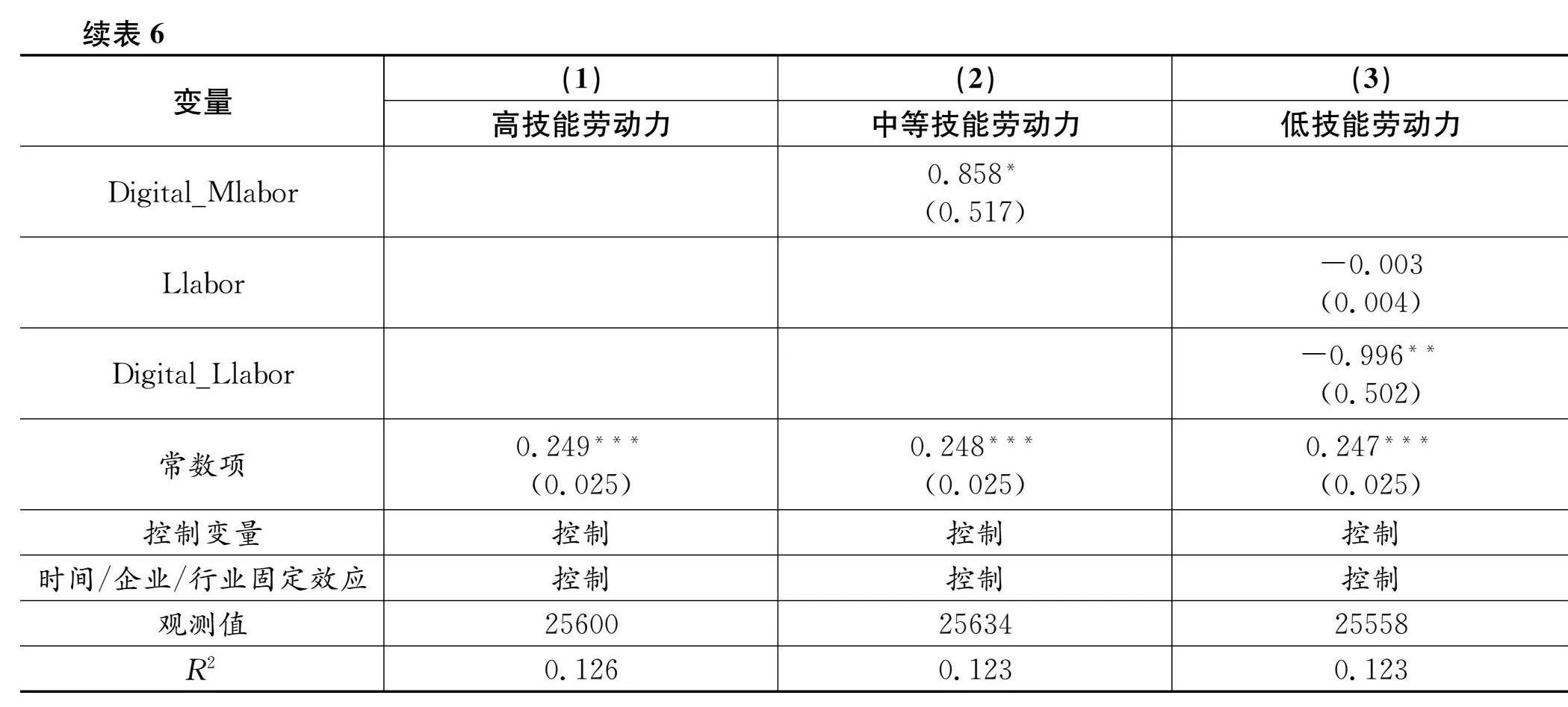

其中,Humanit是衡量企业人力资本结构的代理变量,分别代表了上市公司中拥有研究生学历的员工占总员工的比例(Hlabor)、拥有本科和专科学历的员工占总员工的比例(Mlabor)、拥有高中及以下学历员工占总员工的比例(Llabor),其余变量与公式(10)一致。

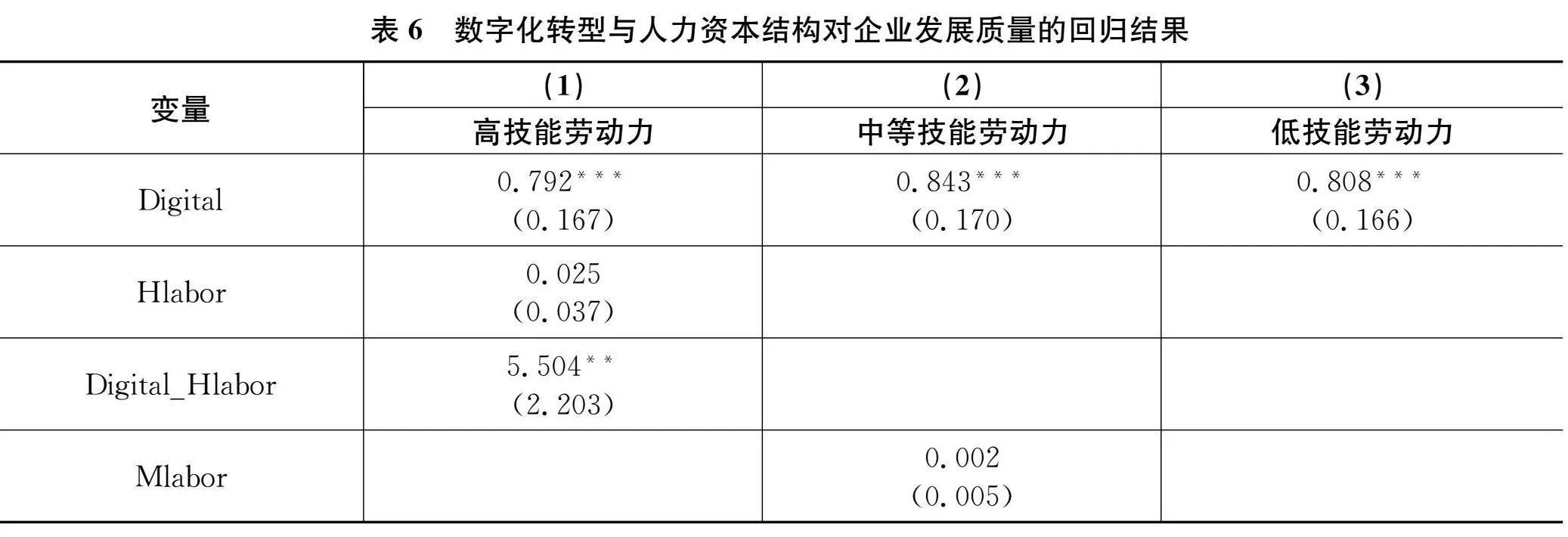

由表6第(1)列可知,Digital_Hlabor系数在5%的统计水平下显著为正,这一结果表明,数字化转型提升企业发展质量的过程中受到了高技能劳动力的正向调节作用。由第(2)列可知,Digital_Mlabor的估计系数显著为正,且小于Digital_Hlabor系数,说明虽然中等技能劳动力也起到正向调节作用,但调节作用弱于高技能劳动力。由第(3)列可知,Digital_Llabor的估计系数在5%的统计水平下显著为负,表明低技能劳动力占比的提高会削弱数字化转型对企业发展质量的提升作用。综上所述,数字化转型在高技能人才的加持下能够促进企业发展质量的提升,而低技能人才会减弱数字化转型对企业发展质量的影响效应,双重验证了人力资本结构优化正向调节数字化转型对企业发展质量的促进作用。

(二)影响机制分析

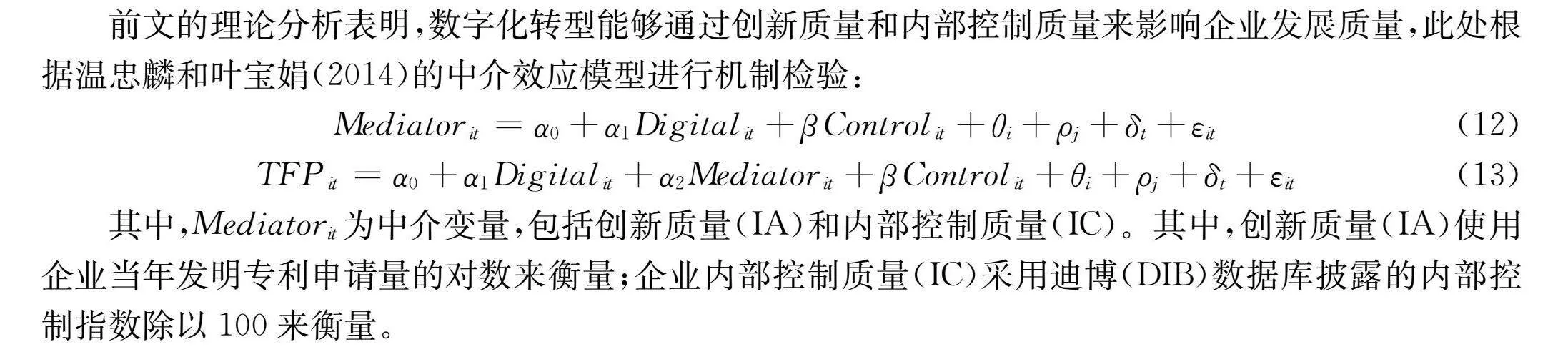

前文的理论分析表明,数字化转型能够通过创新质量和内部控制质量来影响企业发展质量,此处根据温忠麟和叶宝娟(2014)的中介效应模型进行机制检验:

Mediatorit=α0+α1Digitalit+βControlit+θi+ρj+δt+εit(12)

TFPit=α0+α1Digitalit+α2Mediatorit+βControlit+θi+ρj+δt+εit(13)

其中,Mediatorit为中介变量,包括创新质量(IA)和内部控制质量(IC)。其中,创新质量(IA)使用企业当年发明专利申请量的对数来衡量;企业内部控制质量(IC)采用迪博(DIB)数据库披露的内部控制指数除以100来衡量。

表7报告了中介效应检验结果。其中,第(1)列Digital系数在1%水平上显著为正,表明数字化转型显著促进了企业创新质量。数字化转型不仅能够拓展企业的创新生态系统,丰富创新资源,而且能够让企业更加了解消费者的需求,通过需求引致创新促进创新质量提升。第(2)列显示,数字化转型、企业创新质量的估计系数均在1%的统计水平上显著为正,结合第(1)列的回归结果,说明数字化转型能够通过提升创新质量提升企业发展质量,验证了假说3。类似地,由第(3)列可知,数字化转型投入对企业内部控制质量具有正向影响。数字技术应用有助于提升企业管理效率,并通过降低信息不对称、提升风险预知和监管质量来缓解委托代理问题,有效提升企业内部控制质量。由第(4)列可知,数字化转型和企业控制质量的系数均在1%水平上显著为正,支持了数字化转型通过影响内部控制质量提升企业发展质量的研究假设,即假说4得到验证。

(三)异质性检验

数字化转型是一个系统工程,不仅受到企业内部资源能力的影响,而且受外部环境因素的制约(陈庆江等,2021)。本文将企业数字化转型的影响因素细分为外部环境因素和内部约束因素两大类,以识别内外部因素在企业数字化转型质量提升效应中发挥的差异化作用。

1.基于外部环境因素的异质性检验

根据企业所处的外部环境,以产业类型和所在地区进行分组回归。一方面,产业环境是企业竞争战略选择的关键考量,不同产业在技术基础、市场需求及数字化难度等方面存在本质性差异,进而影响数字化转型赋能企业发展质量的效果。另一方面,不同地区在经济发展水平、基础设施建设、市场成熟度和制度环境等方面存在显著差异,也会影响数字化转型对企业发展质量的提升效果。表8汇报了基于企业所属产业类型及地区分布的异质性检验结果。

由表8第(1)~(3)列可知,数字化转型对隶属于第二产业和第三产业的企业发展质量提升效果明显,而对隶属于第一产业的企业发展质量提升作用不显著。根据企业数字化转型水平的测度结果,我国第一产业尤其是农业企业的数字化转型投入远远低于其他行业中的企业。究其原因,我国农业存在“大国小农”的基本国情农情,从事农业生产的企业数字化转型程度普遍不高,数字化转型对第一产业尤其是农业企业发展质量提升效果相对有限。

由表8第(4)~(7)列可以发现,数字化转型均能有效提升东部地区、中部地区及西部地区企业的发展质量,但对位于东北部地区的企业发展质量提升作用并不显著。究其原因,东北部地区的经济发展水平、数字基础设施和人才队伍建设相对滞后,数字化转型对企业发展质量提升作用较弱且存在滞后性。从回归系数来看,数字化转型对中部地区和东部地区企业发展质量的提升效果更为明显。东部地区和中部地区数字化转型起步较早,数字基础设施建设相对完善,成功把握了数字经济发展和产业变革的历史机遇,对企业发展质量的提升效果较强;西部地区受限于其经济发展水平,无法从资金、人才和基础设施等方面为数字化转型提供足够的支持,数字化转型对企业发展质量的影响效应略逊于东部和中部地区。

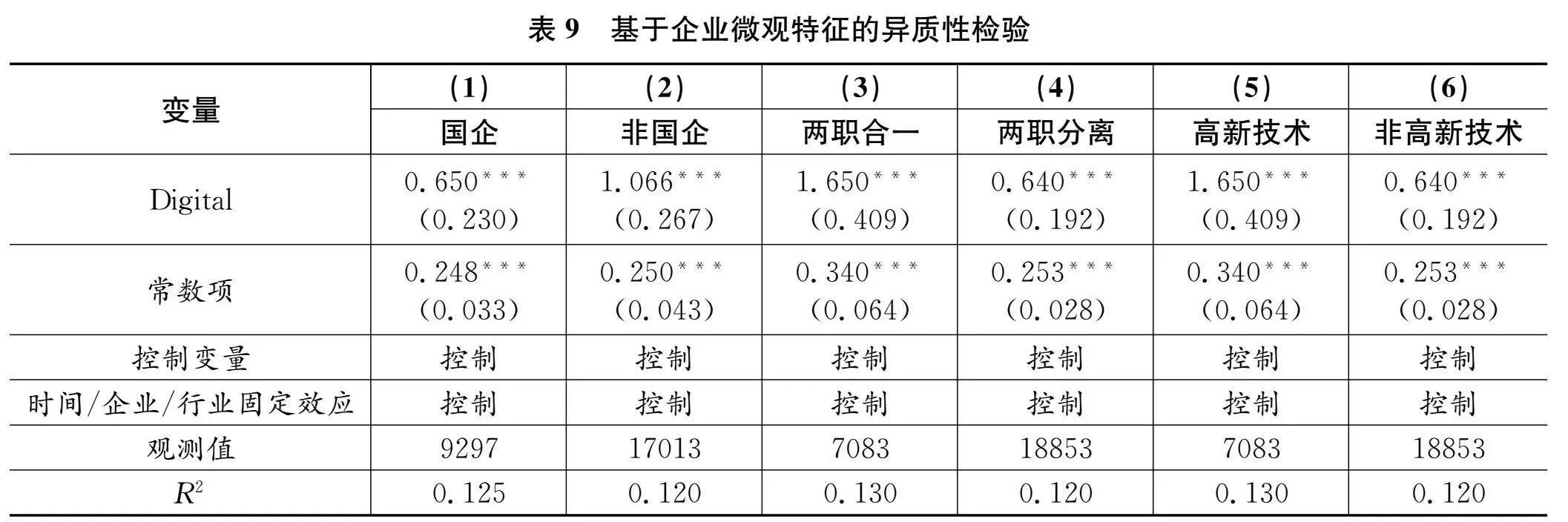

2.基于内部约束因素的异质性检验

根据企业内部微观特征,按照企业的产权性质、管理架构、科技属性进行分组回归。就产权性质而言,国有企业在目标任务、资源禀赋和管理模式上与非国有企业有着本质差异,而这些差异使得国有企业和非国有企业在面对数字化转型时有着不同的战略规划(武常岐等,2022)。就管理架构而论,区别于传统工业经济时代的科层式、金字塔型的组织结构,数字经济时代的组织结构通常呈现网络化、扁平化特征,这种差异可能影响企业内部决策和执行机制的效率(戚聿东和肖旭,2020)。此外,企业的科技属性也会影响企业数字化转型的动机和意愿,进而对企业发展质量产生影响。

对比表9第(1)~(2)列可以发现,数字化转型对非国有企业的发展质量提升更加明显。通常情况下,非国有企业体制更加灵活,数字化转型受到的阻力较小。由表9第(3)~(4)列可知,董事长兼职总经理的公司架构对企业发展质量的提升作用显著高于董事长非兼任总经理类公司。究其原因,在数字经济时代,市场需求瞬息万变,企业数字化转型战略的执行需要企业决策者的强力支持。当董事长与总经理是同一人时,能够减少科层式组织结构带来的高昂协调成本和决策成本,增强企业感知和适应市场变化的动态能力。由表9第(5)~(6)列可知,相对于非高新技术企业而言,企业数字化转型对于高新技术企业的发展质量提升效果更为明显。这可能是由于高新技术企业对数字化转型战略的接纳意愿更强,在数字化转型过程中拥有更专业化的人才队伍、创新能力和资金支持,能够充分利用数字化转型带来的红利。非高新技术企业受制于技术、人才和资金,数字化转型的意愿不强、方向不明、能力不足,数字化转型带来的企业发展质量提升作用相对较弱。

六、研究结论与政策启示

数字化转型是新时代中国企业重塑竞争优势以更好地推动发展质量提升的重要战略举措。本文以2007-2020年中国A股上市公司为样本,实证检验了数字化转型对企业发展质量的影响效应与作用机制。研究发现:(1)数字化转型对企业发展质量具有显著的提升作用,这一结论在各种稳健性检验下始终成立;分维度检验结果表明,数字化转型不仅能够起到提升企业经济绩效和环境绩效的作用,而且有助于改善企业社会责任表现;(2)机制检验结果表明,创新质量和内部控制质量是数字化转型影响企业发展质量的重要渠道;(3)人力资本结构优化能够正向调节数字化转型对企业发展质量的促进作用;(4)数字化转型对企业发展质量的影响受到企业内部特征和外部环境因素的影响。就前者而言,数字化转型对于非国有企业、组织集权化程度较高和高新科技企业发展质量的提升效果更为明显;就后者而论,数字化转型对第三产业和中部地区企业发展质量的提升作用更为明显。基于此,本文提出如下建议:

第一,加大数字化转型投入,提升企业数字化转型质量。企业应当充分利用数字技术优化组织结构与内部流程,提高资源配置能力和快速响应市场变化的能力。此外,数字化转型成本不仅包括ICT硬件和软件的购置成本,而且包括改造组织、流程和商业模式的成本。因此,应当加强政策扶持与平台建设,降低数字化转型成本,增强企业数字化转型的能力与意愿。

第二,完善创新生态系统,提升企业创新质量;同时,加大专项资金支持,降低企业从事颠覆性突破性技术创新活动的风险。此外,建立数字化治理体系,提升内部控制质量。一方面,通过畅通数据链,实现全产业链的风险防控,发挥数字技术赋能企业内部控制的作用;另一方面,打造面向利益相关主体的数字平台,有效扩展企业价值网络与治理体系,将外部风险响应能力、利益相关者动员能力与企业创新能力相结合,提升企业内部控制质量。

第三,构建数字化人才引育体系,加速释放人力资本的结构红利。实证分析表明,人力资本结构对于数字化转型赋能企业发展起到重要的推动作用。因此,政府部门应当合理调整户籍、住房、补贴、税费等人才政策,增强对高技能劳动力的吸引力;同时,通过专业结构、层次结构和课程体系的调整,培育具有较高数字素养的高技能劳动力,为企业提供充足的数字化人才;企业在招聘更多的高技能人才以外,还要注重对普通员工的数字化技能培训。

第四,采用重点培育与普遍支持的策略,因地制宜地推动企业数字化转型。数字化转型没有标准答案,企业应当结合自身的产权性质、治理结构和科技属性等内部特征,确定数字化转型的方向、重点与路径。此外,除了重点关注与合理引导行业内领先型企业进行数字化转型外,还要通过树典型的方式促进“同群效应”的发挥。例如,通过股权投资、战略联盟等形式鼓励东部地区与其他地区开展深度合作,助力当地企业的数字化转型。

参考文献:

[1]柏淑嫄、潘子成、曹伟、耿修林,2024:《企业大数据应用对ESG评价的影响》,《世界经济》第8期。

[2]陈庆江、王彦萌、万茂丰,2021:《企业数字化转型的同群效应及其影响因素研究》,《管理学报》第5期。

[3]程虹,2018:《管理提升了企业劳动生产率吗?——来自中国企业—劳动力匹配调查的经验证据》,《管理世界》第2期。

[4]董松柯、刘希章、李娜,2023:《数字化转型是否降低企业研发操纵》,《数量经济技术经济研究》第4期。

[5]方明月、林佳妮、聂辉华,2022:《数字化转型是否促进了企业内共同富裕?——来自中国A股上市公司的证据》,《数量经济技术经济研究》第11期。

[6]何德旭、申程程、徐子尧,2024:《企业数字化、ESG表现与高质量发展》,《经济学动态》第7期。

[7]黄丽华、朱海林、刘伟华等,2021:《企业数字化转型和管理:研究框架与展望》,《管理科学学报》第8期。

[8]黄群慧、余菁、王涛,2017:《培育世界一流企业:国际经验与中国情境》,《中国工业经济》第11期。

[9]黄群慧、余泳泽、张松林,2019:《互联网发展与制造业生产率提升:内在机制与中国经验》,《中国工业经济》第8期。

[10]黄速建、肖红军、王欣,2018:《论国有企业高质量发展》,《中国工业经济》第10期。

[11]李海舰、李真真,2024:《数字化转型对企业高质量发展和高速度增长的影响——基于“质量变革、效率变革、动力变革”视角的检验》,《中国农村经济》第4期。

[12]李金昌、连港慧、徐蔼婷,2023:《“双碳”愿景下企业绿色转型的破局之道——数字化驱动绿色化的实证研究》,《数量经济技术经济研究》第9期。

[13]李旭超、张文怡、赵婧,2024:《企业数字化转型、人力资本升级与高质量就业》,《北京工商大学学报(社会科学版)》第3期。

[14]刘飞,2020:《数字化转型如何提升制造业生产率——基于数字化转型的三重影响机制》,《财经科学》第10期。

[15]刘淑春、秦山敏、潘李鹏,2023:《“化危为机”情境下的重大公共事件与企业高质量发展转型:基于数字化视角的考证》,《宏观质量研究》第6期。

[16]刘艳霞,2022:《数字经济赋能企业高质量发展——基于企业全要素生产率的经验证据》,《改革》第9期。

[17]罗利华、王玥、钱龙,2024:《入驻国家高新区提升了科技型企业发展质量吗?》,《宏观质量研究》第4期。

[18]倪克金、刘修岩,2021:《数字化转型与企业成长:理论逻辑与中国实践》,《经济管理》第12期。

[19]戚聿东、肖旭,2020:《数字经济时代的企业管理变革》,《管理世界》第6期。

[20]祁怀锦、曹修琴、刘艳霞,2020:《数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角》,《改革》第4期。

[21]邵文波、李坤望,2014:《信息技术、团队合作与劳动力需求结构的差异性》,《世界经济》第11期。

[22]沈国兵、袁征宇,2020:《企业互联网化对中国企业创新及出口的影响》,《经济研究》第1期。

[23]宋建、胡学萌,2024:《机器人应用如何提升中国制造企业绿色发展质量——基于“减排”与“增效”双重目标约束下指数构建分析》,《宏观质量研究》第2期。

[24]王稳华、陆岷峰、朱震,2024:《企业数字化转型的外部驱动机制研究:基于战略联盟视角》,《现代财经》第3期。

[25]王海军、王淞正、张琛、郭龙飞,2023:《数字化转型提高了企业ESG责任表现吗?——基于MSCI指数的经验研究》,《外国经济与管理》第6期。

[26]王贞洁、王惠,2022:《低碳城市试点政策与企业高质量发展——基于经济效率与社会效益双维视角的检验》,《经济管理》第6期。

[27]温忠麟、叶宝娟,2014:《中介效应分析:方法和模型发展》,《心理科学进展》第5期。

[28]武常岐、张昆贤、周欣雨、周梓洵,2022:《数字化转型、竞争战略选择与企业高质量发展——基于机器学习与文本分析的证据》,《经济管理》第4期。

[29]肖红军、阳镇、刘美玉,2021:《企业数字化的社会责任促进效应:内外双重路径的检验》,《经济管理》第11期。

[30]肖静华,2020:《企业跨体系数字化转型与管理适应性变革》,《改革》第4期。

[31]袁淳、肖士盛、耿春晓、盛誉,2021:《数字化转型与企业分工:专业化还是纵向一体化》,《中国工业经济》第9期。

[32]张钦成、杨明增,2022:《企业数字化转型与内部控制质量——基于“两化融合”贯标试点的准自然实验》,《审计研究》第6期。

[33]张叶青、陆瑶、李乐芸,2021:《大数据应用对中国企业市场价值的影响——来自中国上市公司年报文本分析的证据》,《经济研究》第12期。

[34]赵宸宇、王文春、李雪松,2021:《数字化转型如何影响企业全要素生产率》,《财贸经济》第7期。

[35]Agrawal,A.K.,Gans,J.S.andGoldfarb,A.,2018,Prediction,JudgmentandComplexity:ATheoryofDecisionMakingandArtificialIntelligence,NBERWorkingPaper,No.24243.

[36]Brynjolfsson,E.,Rock,D.andSyverson,C.,2017,ArtificialIntelligenceandtheModernProductivityParadox:AClashofExpectationsandStatistics,NBERWorkingPaper,No.24001.

[37]Melitz,M.J.,2003,TheImpactofTradeonIntra\|IndustryReallocationsandAggregateIndustryProductivity,Econometrica,71(6):1695\|1725.

DigitalTransformation,HumanCapitalStructureandEnterprise

DevelopmentQuality:TheoreticalMechanismandEmpiricalTest

DingZhifan1andDingSheng2

(1.SchoolofEconomics,FujianNormalUniversity;

2.SchoolofEconomics,HenanUniversity)

Abstract:DigitaltransformationisanintrinsicrequirementandanimportantfocusforimprovingthequalityofChineseenterprisedevelopmentinthenewera.Byconstructingaheterogeneousenterprisemodelincludingdigitaltransformationinvestment,andusingthedataofChinasA\|sharelistedcompanies,theimpactofdigitaltransformationonthequalityofenterprisedevelopmentisempiricallytested.Mechanismanalysisshowsthat,digitaltransformationdrivestheimprovementofenterprisedevelopmentqualitybyinfluencingenterpriseinnovationandinternalcontrol.Humancapital,asanimportantsupportforenterprisesdigitaltransformation,itsstructureoptimizationpositivelyregulatesthepositiveimpactofdigitaltransformationonthedevelopmentqualityofenterprises.Theheterogeneityanalysisshowsthat,internalattributessuchaspropertyrightsandmanagementstructure,aswellasexternalenvironmentssuchasindustrialnatureandgeographicallocation,areimportantfactorsaffectingtheheterogeneousperformanceofenterprisedevelopmentqualityindigitaltransformation.

KeyWords:digitaltransformation;enterprisedevelopmentquality;humancapitalstructure;innovationquality;internalcontrolquality

责任编辑邓悦

猜你喜欢

财会学习(2017年4期)2017-03-15 17:58:56

出版广角(2016年22期)2017-01-17 17:35:58

中文信息(2016年10期)2016-12-12 10:58:43

出版广角(2016年15期)2016-10-18 00:12:27

出版广角(2016年11期)2016-09-29 16:19:53

会计之友(2016年15期)2016-08-11 15:43:57

出版广角(2016年10期)2016-08-09 16:44:00

新闻世界(2016年2期)2016-05-18 08:58:21

商(2016年6期)2016-04-20 11:11:34

物联网技术(2015年3期)2015-03-31 13:02:05