金融错配、营运资本波动与制造业企业数字化转型

2024-12-06 00:00:00朱兵徐涛郑志来

财会月刊·下半月 2024年12期

【摘要】本文选取2011 ~ 2022年我国A股市场制造业企业作为研究样本, 实证检验金融错配对制造业企业数字化转型的影响。研究发现, 金融错配对制造业企业数字化转型具有显著的抑制作用, 且该抑制作用在国有企业、 东部地区企业中更显著。中介效应检验发现, 金融错配通过加大企业营运资本波动抑制企业数字化转型。门槛效应检验发现, 数字普惠金融的发展可以缓解金融错配对数字化转型的影响。为了降低金融错配对企业数字化转型的影响, 本文提出以下建议: 政府可积极推动金融体系市场化进程, 优化金融资源配置; 企业要提高外部融资能力, 减小营运资本波动; 金融机构可大力发展数字普惠金融。

【关键词】金融错配;营运资本波动;数字化转型;数字普惠金融

【中图分类号】F275" " " 【文献标识码】A" " " 【文章编号】1004-0994(2024)24-0022-6

一、 引言和文献综述

随着数字技术的不断发展和广泛应用, 数字化逐渐成为引领未来发展的核心趋势。在这一趋势中, 以“数字产业化、 产业数字化”为核心的数字经济逐渐成为重组全球要素资源、 重塑全球经济结构、 改变全球竞争格局的关键力量。从微观视角来看, 企业作为市场经济的微观主体, 承载着数字经济发展与转型的重要功能(吴非等,2021), 通过应用数字技术革新组织架构、 运营管理、 生产制造和价值创造进而提高企业创新水平(王才,2021)和经营效率(陈银飞和杨玛丽,2022), 赋能企业高质量发展(胡海波等,2022), 为数字经济的发展提供强大动力。

然而, 企业数字化转型具有较高的风险和不确定性, 需要外部资金的支持(李剑培等,2023), 而金融资源是重要的外部资金来源(蔡庆丰等,2020)。目前, 我国政府虽然采取了一系列措施来优化金融体系, 但金融领域的资源错配现象仍然存在(鲁晓东,2008)。在经济活动中, 部分金融资源得不到合理有效的配置, “属性错配”“领域错配”“阶段错配”等结构性问题依然突出(闻岳春和黄庆成,2022), 对经济活动造成一系列严重后果(同小歌等,2022)。因此, 在数实融合发展的背景下, 深入探究金融错配对制造业企业数字化转型的影响效应和内在机制显得尤为必要。

现有文献关于金融错配对企业发展的影响主要集中在以下方面: 第一, 金融错配对企业创新的影响。有学者从融资约束的视角, 研究发现金融错配会抑制高新技术企业的创新投资, 融资约束会进一步加剧这种抑制效应(李晓龙等,2017), 融资约束和资本回报率约束还会驱动企业金融化进而抑制企业技术创新(李成和李亚鹏,2022); 也有学者基于技术差距的视角, 提出金融错配通过融资约束、 价格扭曲和企业非效率投资等途径抑制企业技术创新(张辽和范佳佳,2022), 这种负面影响在创新投入视角和创新产出视角下均存在(李健等,2023)。第二, 金融错配对企业全要素生产率的影响。有研究发现, 企业全要素生产率存在“所有制陷阱”, 金融错配对不同所有制企业全要素生产率的影响存在差异(董直庆和徐晓莉,2015), 金融错配导致的全要素生产率损失约为50%, 且对非国有部门造成的损失更大(靳来群,2015); 也有研究发现, 在资源错配类型比较中, 国有企业比非国有企业、 西部地区比东部和中部地区、 制造业比其他行业的资源错配现象更加严重, 不同类型内和不同类型间的资源错配对全要素生产率的影响大致相同(王文和牛泽东,2019); 还有研究发现, 金融错配对全要素生产率的影响并不是简单的线性关系, 而是呈现“倒U型”关系, 且在不同行业、 股权性质、 地区层面上存在显著差异(王西贝和李海燕,2023)。

在企业数字化转型的影响因素方面, 不同学者基于不同视角展开了大量的研究。有学者从政府视角进行研究, 提出政府财政科技支出(吴非等,2021)、 政府补助(余典范等,2022)、 政府补贴(闻岳春和黄庆成,2022)等能够促进企业数字化转型, 而政府设置过高的经济发展目标则会对企业数字化转型造成不利的影响(杨贤宏等,2021); 也有学者从市场经济视角进行研究, 认为利率市场化(唐松等,2022)、 传统金融可得性(李剑培等,2023)、 数字金融发展(刘畅和花俊国,2022;潘艺和张金昌,2023;李剑培等,2023)、 对外开放水平(王冠男等,2022)等都有助于企业数字化转型; 还有学者从企业自身视角进行研究, 提出公司治理水平(王新光,2022)、 企业人力资本(何威风和姚文博,2023)、 ESG表现(王丹和张丁,2023)、 管理者权力(李百兴和杨龙溪,2023)是影响企业数字化转型的重要因素。

从现有文献梳理来看, 金融错配和企业数字化转型是当下研究的热点问题, 研究成果较为丰富, 这为本文的研究提供了理论基础。但现有研究仍存在以下不足: 第一, 关于金融错配对制造业企业数字化转型影响的直接研究并不多, 只有少部分学者在研究数字普惠金融对企业数字化转型的影响机制中提到金融错配这一中介机制, 缺少对金融错配和企业数字化转型之间关系的理论分析与实证检验。第二, 金融错配对制造业企业数字化转型的作用机制和异质性影响需要进一步探究。现有研究在分析金融错配问题时, 发现企业金融错配存在所有制差异和地区差异等, 因此, 需要进一步探究金融错配是如何影响企业数字化转型的, 并检验影响机制是否存在差异性。第三, 如何缓解金融错配对制造业企业数字化转型的影响也需要进一步探讨。现有文献鲜有研究如何破解企业数字化转型过程中面临的金融错配困境, 而金融错配现象的存在, 可能会使企业在数字化转型过程中面临融资难、 融资贵等问题, 进而影响企业的数字化转型和高质量发展, 因此研究其解决措施具有重要的现实意义。

本文在现有研究的基础上, 以2011 ~ 2022年我国A股市场制造业企业作为研究样本, 进一步分析金融错配对制造业企业数字化转型的影响及作用机制, 并提出降低金融错配对企业数字化转型的影响的政策建议, 以期为我国金融体系改革和企业高质量发展提供理论支持。

本文可能的边际贡献在于: 第一, 拓展了金融错配和企业数字化转型的研究内容。本文将金融错配和制造业企业数字化转型纳入同一研究框架, 从理论和实证两个层面分析了金融错配对企业数字化转型的影响机制, 对已有文献形成了有益补充。第二, 由于企业的所有权属性、 所在地区等因素不尽相同, 本文对金融错配与企业数字化转型的关系进行分组回归, 进一步揭示了金融错配在不同条件下对企业数字化转型的异质性影响。第三, 在实践层面, 本文提出了降低金融错配对企业数字化转型的影响的政策建议, 这为深化我国金融体系改革、 提高金融服务实体经济的效率以及推动企业高质量发展等方面提供了一定的启示。

二、 理论模型与研究假设

(一) 理论模型

本文参照同小歌等(2022)的做法, 构建数理模型以分析金融错配对制造业企业数字化转型的影响。

1. 项目投资。假设企业自有资产价值为w, 项目投资需要投入的资金为A, 项目成功的可能性为θ, 项目成功后的资本回报为πi,j(i=n,e;j=1,0), n和e分别表示使用内部资金和外部资金, 1和0分别表示在经营过程中进行和不进行数字化转型。项目若不成功, 则资本回报为0。

2. 项目生产。资本回报πi,j作为资本将进一步用于生产, 假设企业的生产函数f(k)=F(k,ξ)属于规模报酬不变的函数, f'(k)gt;0gt;f''(k)且" " " "f'(k)=∞, 其中, k为资本总投入, ξ为其他要素投入。在完全竞争市场中, 每单位资本获得的回报为f'(k), πi,j单位资本获得的最终产品收益为πi,jf'(k)。

3. 外部融资。企业在进行生产时, 使用内部资金的概率为q, 使用外部资金的概率为1-q, 假设企业外部因素的变化会导致企业向外部融资的概率增加qL。因此, 当企业在生产经营过程中进行数字化转型时, 向外部融资的概率为1-q+qL。企业进行外部融资时, 融资机构的收益取决于项目能否成功。若项目成功, 融资机构的收益为A(1+r); 若项目不成功, 融资机构获得企业抵押品的价值w(假定企业以自有资产抵押)。

4. 金融错配。由于资本市场不完善, 企业在利用外部资金时会面临金融错配的问题。假设δ(δ≥1)表示企业金融错配的程度, δ越大表明企业金融错配程度越高。根据同小歌等(2022)的研究, 金融错配会降低企业的最终产品收益, 即δπδ" "f'(k)≤πe,jf'(k), 此时, πδ" "≤πe,j。

5. 企业决策。企业在生产经营过程中面临着是否进行数字化转型的选择, 在不同选择下, 企业面临的目标收益函数存在差异。

(1) 不进行数字化转型。此时企业的收益函数为:

EW(πn,0,πe,0)=θ{qπn,0f'(k)+(1-q)[πe,0f'(k)-

A(1+r)]}-(1-θ)w

其中, W表示收益函数, E为期望值。

同时, 还需满足企业融资约束条件即A(1+r)≤δπδ

f'(k)≤δπe,0f'(k)和融资机构参与约束条件即θA(1+r)+(1-θ)w≥A, 前者表明企业最终产品收益不小于融资成本, 后者表示融资机构的期望收益不小于0。由上述两个约束条件可知: w≥[A-θA(1+r)]/(1-θ)≥[A-θδπe,0f'(k)]/(1-θ)。因此, 存在一个最低的自有资产(抵押品)价值要求, 即w=[A-θδπe,0f'(k)]/(1-θ), 此时, A(1+r)=δπe,0f'(k)=[A-(1-θ)w]/θ。将其代入企业的收益函数, 得:

EW(πn,0,πe,0)=θ{qπn,0f'(k)+(1-q)[πe,0f'(k)-

A(1+r)]}-(1-θ)w

=θqπn,0f'(k)+(1-q)[(1-δ)/δ][A-(1-θ)w]-(1-θ)w

(2) 进行数字化转型。企业若选择进行数字化转型, 则会增加转型成本F1, 此时企业的收益函数为:

EW(πn,1,πe,1)=θ{(q-qL)]πn,0f'(k)+(1-q+qL)×

[πe,0f'(k)-A(1+r)]}-F1-(1-θ)w

且A(1+r)≤δπδ" "f'(k)≤δπe,1f'(k), θA(1+r)+(1-θ)w≥A

此时, 抵押品价值最低为w=[A-θδπe,1f'(k)]/(1-θ), A(1+r)=δπe,1f'(k)=[A-(1-θ)w]/θ。企业的期望收益函数为:

EW(πn,1,πe,1)=θ(q-qL)πn,1f'(k)+(1-q+qL)[(1-δ)/δ][A-(1-θ)w]-F1-(1-θ)w

6. 比较静态分析。本文通过比较制造业企业在生产经营中是否进行数字化转型的收益情况, 分析金融错配对企业数字化转型的影响。企业是否做出数字化转型的决策取决于数字化转型是否能带来更大的预期收益, 计算公式如下:

∆W=EW(πn,1,πe,1)-EW(πn,0,πe,0)=θf'(k)q(πn,1-πn,0)-qLπn,1f'(k)+qL[(1-δ)/δ][A-(1-θ)w]-F1

用∆W对金融错配δ求导, 可得:

d∆W/dδ=-(1/δ2)qL[A-(1-θ)w]

由于A-(1-θ)w=θA(1+r)gt;0, 因此d∆W/dδlt;0, 表明δ越大, ∆W越小, 即金融错配程度越高, 企业进行数字化转型和不进行数字化转型的收益差距越小, 所以金融错配对企业数字化转型具有抑制作用。

(二) 研究假设

1. 金融错配对制造业企业数字化转型的直接影响。金融错配是指金融资源未能得到有效利用, 从而使企业或社会无法实现帕累托最优(韩珣和李建军,2020)。金融错配在企业生产经营中具有极强的传导性和影响力(李健等,2023), 会加剧企业的融资约束、 提高企业融资成本(同小歌等,2022)。当企业资金成本上升或融资渠道受限时, 制造业企业会将有限的资金投入短期生产活动中, 从而导致新技术、 新设备的投资能力下降, 进而延缓或阻碍其数字化转型进程; 而当企业筹集到外部资金时, 如果不能对金融资源做到有效配置, 出现金融错配现象, 则会降低企业的投资效率, 因而即使企业将资金全部投入数字化转型中, 也不能取得最优的转型效果。此外, 企业数字化转型还需考虑风险因素, 与其他生产经营活动相比, 数字化转型风险较高, 而金融错配又会降低企业抵御风险的能力, 因而会削弱企业数字化转型的意愿。结合上述理论模型, 本文提出第一个假设:

H1: 金融错配对制造业企业数字化转型具有抑制作用。

金融错配对制造业企业数字化转型的影响可能会受到企业所有权性质和所处地区差异的影响。已有研究发现, 金融错配对不同所有权性质企业的影响会存在差异。一般而言," 非国有企业具有更强的市场化导向, 有通过数字化转型提升市场竞争力的需求, 但信息不对称和信贷歧视导致非国有中小企业得不到充足的金融资源支持(戴魁早和刘友金,2016;李健等,2023), 因此, 在金融错配的影响下, 非国有企业更加重视短期收益而忽视长远发展, 对数字化转型“心有余而力不足”。而国有企业的融资方式更多, 也更容易获得金融资源的支持(李晓龙等,2017), 但国有企业的生产经营会受到行政因素的干扰, 在决策方面不如非国有企业“灵活”, 对市场竞争的依赖程度较低, 因而尽管其存在大量金融资源, 但可能很少将这些资源用于企业数字化转型, 反而可能通过金融错配形成的套利空间“寻租”获得收益, 且这种收益更加稳定、 安全(同小歌等,2022), 从而削弱了国有企业进行数字化转型的动机。此外, 我国经济发展不平衡, 东部、 中部、 西部的经济发展存在差异, 这也是金融错配存在地区差异的重要原因, 不同地区的金融错配程度不同(靳来群,2015), 对企业数字化转型的影响就存在差异。由此, 本文提出第二个假设:

H2: 金融错配对制造业企业数字化转型的抑制作用受到企业所有权性质和所处地区差异的影响。

2. 金融错配对制造业企业数字化转型的间接影响。当面临金融错配问题时, 制造业企业会通过调整内部资金使用方式来缓解资金压力, 进而提升企业数字化转型能力。在企业内部资金使用上, 营运资本的调整成本低、 流动性强(徐晨阳等,2017), 是企业调整内部资金使用方式的首选。当企业通过调整内部资金使用方式来缓解金融错配且内部资金一定时, 营运资本的变动方向和其他投资的变动方向会不一致。金融错配程度越高, 企业营运资本波动就越大。当企业营运资本波动变大时, 又会加大企业生产经营风险, 从而使企业在数字化转型的投资上更加谨慎。企业为了维持正常的生产经营, 也会将营运资本设置在一定的水平上, 因而当营运资本波动变大时, 企业通过削减营运资本来增加企业数字化转型投入的力度有限, 企业数字化转型的资金来源得不到保障, 进而影响数字化转型的进程。由此, 本文提出第三个假设:

H3: 金融错配会通过加大企业营运资本波动来抑制企业数字化转型。

三、 研究设计

(一) 数据来源

为了检验金融错配对制造业企业数字化转型的影响及作用机制, 本文选取2011 ~ 2022年我国A股市场制造业企业作为研究样本, 同时剔除了ST类样本, 原始数据主要来源于国泰安(CSMAR)数据库。

(二) 变量设定

1. 被解释变量: 企业数字化转型(DT)。本文借鉴吴非等(2021)的做法, 对企业年报中披露的关于数字化转型的词频进行文本分析, 以相关词频总数加1取自然对数作为衡量企业数字化转型的指标。

2. 解释变量: 金融错配(FM)。本文的研究内容是金融错配对制造业企业数字化转型的影响, 因而需从微观视角选取衡量金融错配的指标。借鉴韩珣和李建军(2020)的做法, 以企业资金使用成本和行业平均资金使用成本之差来衡量金融错配。计算公式如下:

金融错配=企业资金使用成本-行业平均资金使用成本

企业资金使用成本=利息支出/(负债-应付账款)

3. 中介变量: 营运资本波动(DWC)。本文以营运资本波动作为研究金融错配对制造业企业数字化转型影响机制的中介变量, 参照李健等(2023)的做法, 以当期营运资本和前期营运资本的差额作为营运资本波动的衡量指标。计算公式如下:

营运资本波动=当期营运资本-前期营运资本

营运资本=流动资产-流动负债

4. 控制变量。为提升研究结果的准确度, 本文参考现有关于金融错配和企业数字化转型的研究, 从公司财务和治理等方面引入控制变量, 包括公司规模(SIZE)、 资产负债率(LEV)、 相对价值(TBQ)、 净资产收益率(ROE)、 股权集中度(TOP1)、 两职合一(DUAL)。各变量的含义如表1所示。

(三) 模型构建

本文构建面板数据模型来实证检验金融错配对制造业企业数字化转型的影响, 模型如下:

DTit=α0+α1FMit+αjControlit+Codei+Yeart+εit (1)

为了进一步探究金融错配对数字化转型的影响机制, 在式(1)的基础上增加式(2)、 (3)构建中介效应模型如下:

DWCit=β0+β1FMit+βjControlit+Codei+Yeart+εit

(2)

DTit=γ0+γ1FMit+γ2DWCit+γjControlit+Codei+

Yeart+εit" " (3)

其中, DT为企业数字化转型, FM为金融错配, DWC为中介变量营运资本波动, Control为控制变量, i和t分别表示企业和时间, Code和Year分别表示个体和时间固定效应, ε表示误差项。

在验证中介效应时, 本文参考温忠麟等(2005)、 李健等(2023)的做法, 采用逐步回归法检验金融错配是否能够通过影响营运资本波动来影响企业数字化转型。先后检验模型(1)中的α1、 模型(2)中的β1、 模型(3)中的γ1和γ2是否显著, 若回归系数α1、 β1和γ2都显著, 表明存在中介效应; 若β1和γ2中至少有一个不显著, 则需通过Sobel检验来判断β1×γ2的显著性。

四、 实证结果分析

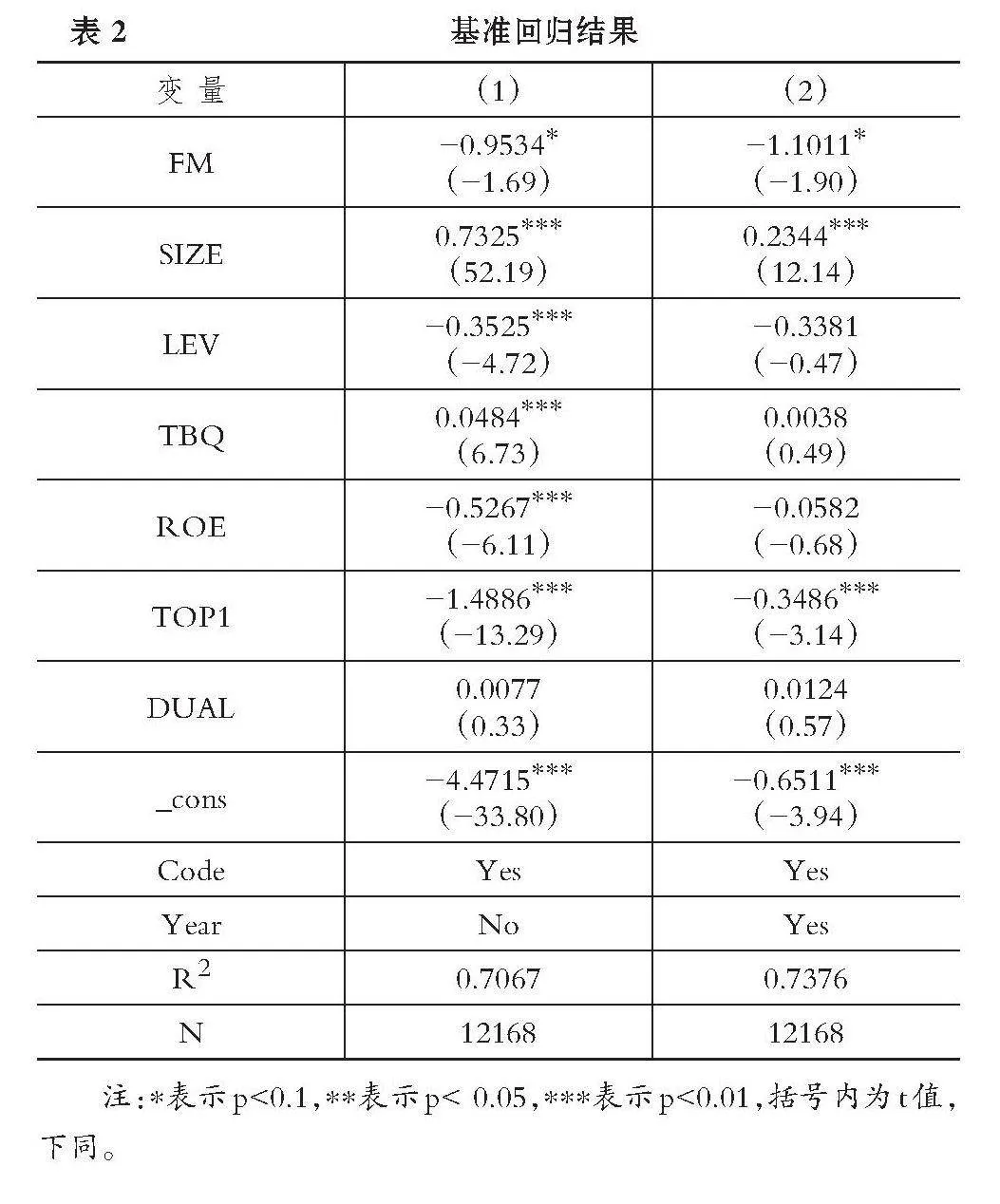

(一) 基础回归分析

表2是金融错配对制造业企业数字化转型的回归结果, 从中可以看出, 金融错配对企业数字化转型的回归系数显著为负, 说明存在显著的抑制作用, H1得证。这可能是因为在金融错配的影响下, 企业未能合理使用金融资源, 主要将金融资源投资于一些短期项目, 忽略了数字化转型这类期限较长、 风险较大的投资, 因而抑制了企业数字化转型。

(二) 稳健性检验

考虑到金融错配对制造业企业数字化转型的影响需要一定的周期以及疫情的影响, 分别将金融错配前置一期(F1.FM)以及剔除2020年和2021年的数据后再进行回归, 回归结果如表3所示。由结果可知, 不管是金融错配前置一期还是更改样本时间跨度, 金融错配的影响系数仍然为负, 回归结论具有稳健性。

(三) 异质性检验

为了验证H2, 本文对样本企业分别按照所有权性质和所在地区不同进行分组回归, 结果如表4所示。

在所有权性质异质性检验结果中, 国有企业和非国有企业的金融错配对企业数字化转型均存在抑制作用, 但该抑制作用在非国有企业中并不显著。这可能是因为非国有企业的市场化导向更强, 其生存和发展更多依赖于自身的市场竞争力, 而数字化转型作为提升竞争力的关键手段, 往往会得到企业管理层的高度重视和持续投入, 即使面临金融错配的挑战也不会轻易放弃数字化转型或减缓数字化转型进程, 因此, 与国有企业相比, 非国有企业的金融错配对数字化转型的影响更小。在地区异质性检验结果中, 只有在东部地区金融错配对企业数字化转型存在显著的抑制作用, 金融错配的抑制作用在中部地区和西部地区均不显著。究其原因: 可能是中西部地区往往具备较低的运营成本, 企业运用内部资金缓解金融错配的空间更大; 此外, 政策倾斜和东西部协作以及对口支援机制的深化, 在一定程度上降低了金融错配的不利影响, 因而对企业数字化转型的抑制作用不显著。由此, H2得证, 金融错配对制造业企业数字化转型的抑制作用受到企业所有权性质和所处地区差异的影响, 在国有企业和东部地区企业中更加显著。

(四) 中介效应检验

表5是中介效应检验结果, 列(1)中金融错配对企业数字化转型的回归系数显著为负, 列(2)中金融错配对营运资本波动的回归系数显著为正, 列(3)中营运资本波动和金融错配的回归系数均显著为负, 表明中介效应存在。为缓解金融错配的影响, 企业频繁变动营运资本, 加大营运资本波动, 从而加剧企业经营风险, 不利于企业数字化转型。因此, 金融错配会通过加大营运资本波动抑制企业数字化转型, H3得证。

五、 拓展性研究

随着数字技术的发展, 数字普惠金融逐渐成为金融行业发展的重要趋势。数字普惠金融将数字技术和普惠金融服务相结合, 使得金融服务更加便捷、 高效、 低成本, 并扩大了金融服务的覆盖范围。数字技术还能缓解信息不对称问题, 降低金融资源对中小企业等弱势群体的排斥性, 从而缓解融资约束问题(肖红军和阳镇,2022), 推动金融资源优化配置(刘靖宇等,2023)。此外, 数字普惠金融还可以通过刺激消费信贷的方式缓解居民的流动性约束(易行健和周利,2018), 增强居民消费能力, 为企业提供收入来源。因此, 数字普惠金融能够降低金融错配对企业数字化转型造成的不利影响。

本文进一步构建门槛效应模型来检验数字普惠金融在降低金融错配不利影响方面发挥的作用, 以期为制造业企业顺利完成数字化转型、 实现高质量发展提供政策建议。单一门槛模型构建如下:

DTit=δ0+δ1FMit×I(DIFI≤ρ)+δ2FMit×I(DIFIgt;ρ)+

δ3DIFIit+δjControlit+εit (4)

其中: DIFI为数字普惠金融, 用企业所在城市的北京大学数字普惠金融指数来衡量; I()为判断函数, 当括号内条件成立时为1, 否则为0; ρ为特定的门槛值。回归结果如表6所示。

从表6中可以看出: 当数字普惠金融发展水平较低时(门槛值为59.98), 金融错配对企业数字化转型具有显著的抑制作用, 且影响程度较大; 当数字普惠金融发展水平超过门槛值时, 金融错配对企业数字化转型的影响较小且并不显著。由此可以说明, 数字普惠金融的发展可以有效削弱金融错配对企业数字化转型的抑制作用。企业可以利用数字普惠金融获得更多的金融资源, 降低资金使用成本, 提高金融资源配置效率, 助力企业数字化转型和高质量发展。

六、 结论和建议

本文在文献梳理和理论分析的基础上, 选取2011 ~ 2022年我国A股市场制造业企业相关数据, 实证分析了金融错配对企业数字化转型的影响。主要结论如下: 第一, 金融错配会抑制制造业企业数字化转型, 且这一结论通过了稳健性检验。第二, 从异质性角度来看, 所有权性质和地区差异会对金融错配的抑制作用产生影响, 具体表现为国有企业比非国有企业、 东部地区企业比中西部地区企业具有更显著的抑制作用。第三, 从作用机制来看, 金融错配会通过加大企业营运资本波动抑制企业数字化转型。第四, 随着数字普惠金融的发展, 金融错配对企业数字化转型的影响逐渐变小, 数字普惠金融可以削弱金融错配对数字化转型的抑制作用。

结合上述结论, 本文提出三点政策建议, 以促进制造业企业数字化转型, 实现企业高质量发展。一是积极推动金融体系市场化进程, 优化金融资源配置。政府可建立健全以市场为导向的金融资源配置机制, 充分发挥价格机制, 减少对金融资源的所有制歧视, 使金融资源能够在国有企业和非国有企业之间实现高效配置; 可出台政策促进东部、 中部和西部协调发展, 重点推进中西部地区金融基础设施建设, 促进金融资源在不同地区高效流动。二是企业要提高外部融资能力, 减小营运资本波动。企业要积极参与金融市场, 利用不同的融资渠道和融资方式获取外部金融资源, 优化融资结构; 加强自身建设, 完善信息披露, 提高信用等级, 以此来降低信息不对称对融资造成的不利影响; 保持营运资本的稳定性, 降低经营风险, 合理配置内外部资金, 发挥资金的最大功效。三是加强金融市场建设, 大力发展数字普惠金融。鼓励金融机构运用大数据、 云计算等数字技术, 优化信贷审批流程, 降低服务成本, 提高风险识别和管理能力, 使金融服务更精准高效; 加大创新力度, 开发适合不同群体需求的数字金融产品, 提高金融服务的多样性和可获得性。

【 主 要 参 考 文 献 】

蔡庆丰,陈熠辉,林焜.信贷资源可得性与企业创新:激励还是抑制?——基于银行网点数据和金融地理结构的微观证据[ J].经济研究,2020(10):124 ~ 140.

韩珣,李建军.金融错配、非金融企业影子银行化与经济“脱实向虚”[ J].金融研究,2020(8):93 ~ 111.

何威风,姚文博.企业人力资本与数字化转型[ J].财会月刊,2023(22):15 ~ 21.

靳来群.所有制歧视所致金融资源错配程度分析[ J].经济学动态,2015(6):36 ~ 44.

李百兴,杨龙溪.管理者权力与企业数字化转型[ J].财会月刊,2023(20):36 ~ 43.

李成,李亚鹏.金融错配、企业金融化与创新抑制[ J].山西财经大学学报,2022(12):62 ~ 76.

李健,管煜,代昀昊.金融错配与企业技术创新——基于中国上市企业的经验证据[ J].中央财经大学学报,2023(10):25 ~ 39.

李晓龙,冉光和,郑威.金融要素扭曲如何影响企业创新投资——基于融资约束的视角[ J].国际金融研究,2017(12):25 ~ 35.

刘畅,花俊国.数字金融发展对企业数字化转型的影响[ J].金融与经济,2022(10):61 ~ 68.

刘靖宇,余莉娜,杨轩宇.数字普惠金融、数字化转型与中小企业高质量发展[ J].统计与决策,2023(18):154 ~ 158.

鲁晓东.金融资源错配阻碍了中国的经济增长吗[ J].金融研究,2008(4):55 ~ 68.

潘艺,张金昌.数字金融对企业数字化转型的影响和机制研究——来自中国A股制造业上市企业的经验证据[ J].工业技术经济,2023(3):63 ~ 72.

同小歌,冉茂盛,李万利.金融错配与企业创新——基于政策扭曲与金融摩擦研究[ J].科研管理,2022(7):69 ~ 76.

王才.数字化转型对企业创新绩效的作用机制研究[ J].当代经济管理,2021(3):34 ~ 42.

王丹,张丁.ESG表现、制造业高质量发展与数字化转型[ J].统计与决策,2023(19)172 ~ 176.

王文,牛泽东.资源错配对中国工业全要素生产率的多维影响研究[ J].数量经济技术经济研究,2019(3):20 ~ 37.

王新光.管理者短视行为阻碍了企业数字化转型吗——基于文本分析和机器学习的经验证据[ J].现代经济探讨,2022(6):103 ~ 113.

温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[ J].心理学报,2005(2):268 ~ 274.

吴非,胡慧芷,林慧妍等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[ J].管理世界,2021(7):130 ~ 144+10.

杨贤宏,宁致远,向海凌等.地方经济增长目标与企业数字化转型——基于上市企业年报文本识别的实证研究[ J].中国软科学,2021(11):172 ~ 184.

易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[ J].金融研究,2018(11):47 ~ 67.

余典范,王超,陈磊.政府补助、产业链协同与企业数字化[ J].经济管理,2022(5):63 ~ 82.

(责任编辑·校对: 罗萍" 李小艳)

DOI:10.19641/j.cnki.42-1290/f.2024.24.004

【基金项目】国家社会科学基金项目“农用水权视角下黄河流域缺水区高质量发展路径与体系构建研究”(项目编号:21BJY168)

猜你喜欢

商情(2018年37期)2018-08-17 13:43:48

科学与财富(2018年15期)2018-06-22 09:27:52

时代金融(2017年33期)2018-03-15 17:12:15

西部金融(2017年8期)2017-11-27 19:57:39

西部金融(2017年4期)2017-07-31 00:14:40

大经贸(2017年5期)2017-06-19 10:46:13

出版广角(2016年22期)2017-01-17 17:35:58

出版广角(2016年15期)2016-10-18 00:12:27

出版广角(2016年11期)2016-09-29 16:19:53

出版广角(2016年10期)2016-08-09 16:44:00