股权架构中的有限合伙协议:私利谋取还是价值创造

2024-10-08 00:00:00强国令陈昊

财会月刊·下半月 2024年9期

【摘要】不平等的股权架构设计可保障企业家表决权, 但也可能带来负外部性。本文基于创新视角考察有限合伙协议架构可能存在的私利谋取效应与价值创造效应。研究发现, 有限合伙协议架构能够显著促进企业创新, 发挥价值创造作用, 其作用机制为降低管理层短视水平、 提升企业风险承担水平以及吸引高素质人才。进一步分析发现, 价值创造效应在管理层股权激励程度高和市场竞争程度高的企业中更加显著, 此外, 有限合伙协议架构会提升企业价值, 且在创新型企业中更显著。本文结论证实了有限合伙协议架构是创新导向的股权架构设计, 为公司治理结构的新实践提供了参考。

【关键词】股权架构;有限合伙协议;价值创造;私利谋取;企业创新

【中图分类号】F271;F273.1;F276.6" " " 【文献标识码】A" " " 【文章编号】1004-0994(2024)18-0065-7

一、 引言

近年来, 控制权和现金流权不平等的股权架构设计在全球范围内的上市公司中流行起来。海外上市企业百度、 京东都采用了双层股权结构, 以保证在企业家能够主导企业业务创新的同时不影响外部投资者的资金投入。这是因为在数字经济时代, 企业家越发成为稀缺的社会资源。为了充分发挥企业家精神, 我国企业家也对控制权配置提出了内在要求。我国A股主板市场并不允许双层股权结构的企业上市, 因此, 部分IPO企业采用另外一种新兴的“同股不同权”的股权架构模式, 也就是有限合伙协议架构。有限合伙协议架构是基于有限合伙协议形成的, 是指企业家在企业上市时作为普通合伙人(GP)、 创业团队成员和外部投资者作为有限合伙人(LP), 共同成立一家有限合伙企业, 并通过这家有限合伙企业持股上市公司。根据IPO企业的招股说明书, 2014 ~ 2021年我国沪深A股IPO非国有企业中, 有672家企业(约占31.3%)IPO时控制人链条中存在有限合伙企业。从2014年起有限合伙协议架构企业占比逐渐上升(如图1所示), 2021年有限合伙协议架构非国有企业在当年IPO非国有企业中占比达到50.9%。

在采用有限合伙协议架构上市的企业中, 企业家作为普通合伙人, 只需少量出资或者不出资即可通过有限合伙企业实现自身在上市公司中的话语权, 即有限合伙协议架构能够发挥类似双层股权结构“同股不同权”的作用, 实现两权分离。在理论研究中, 两权分离的股权架构设计既可能加强“监督效应”(Shleifer和Vishny,1997), 减少管理层代理问题, 提高企业的风险承担和绩效水平(潘红波和余明桂,2014), 也可能带来“隧道效应”(Friedman等,2003), 损害企业价值。值得注意的是, 有限合伙协议架构这一新兴股权架构的相关研究集中于治理层面(史亚雅等,2024;郑志刚等,2022), 鲜有文献关注其与企业长期价值之间的关系, 这使得进一步挖掘有限合伙协议架构的经济后果、 从新的视角研究两权分离与企业价值创造的关系成为重要课题。

创新活动是企业的一项重要投资活动, 党的二十大强调“要坚持创新在我国现代化建设全局中的核心地位, 深入实施创新发展战略”。从企业创新的视角出发, 考察有限合伙协议架构可能产生的私利谋取效应与价值创造效应具有一定的现实意义, 能够为如何通过优化公司治理结构实现我国企业高质量发展提供一定的参考。

理论上, 有限合伙协议架构可能会对企业创新产生正反两方面的影响。一方面, 其能够保障企业家拥有足够的控制权来主导企业的业务模式创新, 并且有限合伙协议能够将管理团队人员以及其他核心技术人员与企业价值捆绑到一起(Hart,1995), 实现对人力资本的有效激励(McCahery和Vermeulen,2004), 使得企业更加注重长期创新投资。另一方面, 类似有限合伙协议架构这种控制权安排会存在负外部性(Jiang等,2010;Johnson等,2000), 这是因为有限合伙协议架构中的实际控制人作为普通合伙人, 其出资额与其表决权不对等, 这种股权架构设计为控制人掏空上市公司提供了条件(Fan和Wong,2002;Francis等,2005), 进而不利于企业创新发展。因此, 企业家在通过有限合伙协议架构实现价值创造的同时, 也有可能利用有限合伙协议架构对上市公司进行私利谋取。那么, 作为我国资本市场上的一种新兴控制权安排模式, 其究竟是通过价值创造优势为企业创新发展提供一个新的契机, 还是沦为企业家谋取私利的工具呢?这是本文要探讨的主要问题。

本文以2014 ~ 2020年我国沪深A股IPO非国有企业为样本进行实证分析, 发现总体上有限合伙协议架构能够发挥价值创造作用, 显著促进企业创新。与以往研究相比, 本文可能的边际贡献在于: 第一, 基于股权结架视角, 对我国公司治理结构新实践的相关研究进行拓展。股权结构是公司治理机制的基础, 关于不平等股权架构设计与企业创新的文献, 目前研究主要关注双层股权结构与企业创新(李云鹤等,2022;石晓军和王骜然,2017;郑志刚等,2021), 且都是基于海外上市公司数据进行实证分析, 较少文献关注我国资本市场中独特的公司治理架构——有限合伙协议架构, 本研究是对企业股权架构设计的中国故事的补充。第二, 聚焦于企业家的控制权配置, 丰富了有限合伙协议架构经济后果的相关文献。本文聚焦于有限合伙协议架构这种新兴的股权架构设计与企业创新之间的关系, 考虑了企业家“不对称”的控制权配置可能存在的私利谋取效应与价值创造效应, 通过实证分析回答这种事前控制权安排模式能否促进企业创新, 并探讨其中的逻辑关系, 在一定程度上对有限合伙协议架构治理效应的研究(郑志刚等,2022)进行了拓展, 考察了有限合伙协议架构的治理优势是否能为企业带来良好的经济后果。第三, 关注外部资金注入与控制权稳定的难题, 为如何更好地发挥企业家精神提供了参考。互联网时代市场信息更新速度加快, 外部投资者与企业家之间的信息壁垒进一步加大, 外部投资者对市场信息的把控能力会弱于企业家, 企业要想实现创新发展必须由企业家主导。然而在外部收购接管的威胁下, 企业家在获得外部投资的同时无法保证控制权的稳定, 本文的研究结果在一定程度上提出了解决这一矛盾的方法, 为新时代下我国创业企业家使用有限合伙协议架构促进企业创新发展提供了经验证据。

二、 理论分析与研究假设

在公司制企业中, 资本一直掌握着企业的话语权, 自1898年美国国际白银公司首次发行同股不同权的股票之后, 如今这种股权架构设计已经被国际资本市场广泛接受。其中的主要原因是, 互联网信息技术革命对于企业的控制权配置提出了新的内在要求(Bolton等,2006), 企业的发展越来越依赖于企业家以及优秀的创业团队。

因为我国沪深A股市场并不允许采用双层股权结构的企业上市, 所以部分企业家会通过有限合伙协议架构这种形式来保障自身的控制权。本文认为有限合伙协议架构可能存在两种不同的效应: 一是私利谋取效应, 即抑制企业创新; 二是价值创造效应, 即促进企业创新。

(一) 私利谋取假说

第一, 在有限合伙协议架构中, 实际控制人作为普通合伙人仅需部分出资就能获得有限合伙企业对上市公司的全部表决权。因此, 有限合伙协议架构本质上是一种不平等的控制权安排方式。在这种控制权模式中, 企业的代理风险会增加(贾西猛等,2022)。理论上, 企业的两权分离度越高, 实际控制人通过关联交易等方式获得的边际收益就越高, 即这种分离为控制人侵害中小股东的利益提供了有利条件(Morck等,2005)。实际控制人的权责不对等加剧了企业的第二类代理问题, 导致企业投资效率低下。尤其是对于创新型企业而言, 两权分离制度会进一步阻碍其长期创新发展(冉茂盛和李文洲,2015)。此外, 在有限合伙协议架构中, 普通合伙人和有限合伙人存在潜在的利益冲突, 可能出现内讧行为和法律纠纷等(魏志华和陈美茜,2023), 增加企业的经营风险, 从而不利于企业进行长期创新投资。

第二, 有限合伙协议架构在一定程度上会加剧外部投资者和企业内部的信息不对称程度, 进一步掩盖企业内部人的私利行为(Fan和Wong,2002;Francis等,2005)。一方面, 有限合伙协议架构往往伴随着层层嵌套的股权结构, 加剧了实际控制人的两权分离度, 导致企业的信息透明度降低。在两权分离的股权架构设计中, 传统的公司治理机制难以有效发挥监督治理作用(李云鹤等,2022)。另一方面, 目前有限合伙企业的信息披露监管制度尚未完善, 这也造成了有限合伙协议架构企业的关联关系和组织形式较为复杂。因此, 在采用有限合伙协议架构的上市公司中, 企业的信息不对称程度可能会进一步加剧(徐栋良和谭和,2021), 外部投资者难以获取与企业创新投资和企业发展状况有关的信息, 这为实际控制人掏空企业、 获取个人短期收益创造了一个隐蔽的环境。总的来说, 有限合伙协议架构这种股权架构设计不利于企业内部资源的高效配置, 会阻碍企业的创新发展。

综上所述, 有限合伙协议架构导致了控制权和现金流权的不对等, 这种两权分离的股权架构设计为企业家实施机会主义行为创造了条件, 能够通过“掏空”上市公司进行私利谋取, 进而不利于企业长期创新投资活动的开展。因此, 本文提出假设:

H1: 有限合伙协议架构存在私利谋取效应, 表现为抑制企业创新。

(二) 价值创造假说

首先, 有限合伙协议架构是基于有限合伙协议形成的。一方面, 合伙人有权提名执行董事和首席执行官, 进而积极参与企业经营决策管理, 充分发挥监督作用, 减少管理层短视等机会主义行为(甄红线等,2015), 促进企业创新。另一方面, 有限合伙协议实现了两权分离, 这类制度既保证了企业家控制权的稳定, 也使得管理层免受外部收购的威胁(Deangelo和Deangelo,1985)。当外部收购压力得到缓解时, 管理层会更加注重长期行为(Chemmanur和Tian,2018)。因此, 有限合伙协议架构稳固控制权的优势可以抑制管理层短视, 为企业创新创造良好的内外部环境。

其次, 有限合伙协议实现了风险的重新分配。企业家作为普通合伙人需要承担无限连带责任, 这分担了有限合伙人的风险, 所以企业家不需要过分担忧由于投资失败而给投资者带来额外的风险。也就是说, 有限合伙协议架构通常带有更强的冒险“基因”(魏志华和陈美茜,2023)。而企业的创新活动往往需要较高的失败容忍度(Manso,2011;余明桂等,2013)和风险承担水平, 因此, 有限合伙协议架构下的风险分配体系能够助力企业家进行风险更高但有利于企业长期发展的创新投资, 充分发挥企业家精神。

最后, 有限合伙协议架构实现了人力资本与企业价值的捆绑。一方面, 合伙人对持股比例享有决定权, 也对合伙人的进入与退出拥有审核和选举权, 有助于高效激励人力资本; 另一方面, 多层嵌套的有限合伙协议架构能让更多的优秀管理人员和核心员工持股, 享有收益权, 形成价值共同体。这种人才文化导向, 不仅会被社会广泛认知(Aaker,1997), 吸引高素质人才, 还会影响企业内部人的行为(O'Reilly和Chatman,1996;姜付秀等,2015), 促使管理层积极进行人力资本投资, 提升企业的人力资源绩效(贾建锋等,2015)。而人力资源作为企业重要的战略资源, 能够显著提升企业的创新绩效(朱焱和张孟昌,2013)。

综上所述, 在我国上市公司中出现的有限合伙协议架构有着独特优势, 它能够通过“绑定效应”建立一种新的风险分配和价值共享体系, 发挥价值创造效应。因此, 本文提出以下竞争性假设:

H2: 有限合伙协议架构存在价值创造效应, 表现为促进企业创新。

三、 研究设计

(一) 模型与变量设定

有限合伙协议架构是企业在IPO时采用的股权架构模式, 在短时间内不会发生变化, 为了检验有限合伙协议架构与企业创新之间的关系, 本文参考已有研究(郑志刚等,2022)构建回归模型。为了更好地解决自相关与截面相关等问题, 在回归时采用Driscoll-Kraay标准误(Driscoll和Kraay,1998)进行估计, 并控制了城市(City)、 行业(Industry)和年份(Year)效应。具体模型如下:

Innovationi,t+1=α+β1LPi+Controls+City+

Industry+Year+εi,t

其中: 被解释变量Innovationi,t+1代表企业i在t+1年的创新变量, 本文使用专利授权总量加1的自然对数值(Invention)和发明专利授权量加1的自然对数值(Patent)来衡量, 并且考虑到专利授权的滞后性, 将创新变量进行t+1期处理; 核心解释变量LPi借鉴郑志刚等(2022)的方法进行衡量, 代表企业i在IPO上市时控制权链条中是否存在有限合伙企业, 是则认为企业采用有限合伙协议架构上市并取值为1, 否则取值为0。基准回归中各变量定义及衡量方式见表1。

(二) 数据来源与描述性统计

本文选择的样本为2014 ~ 2020年在沪深A股市场进行IPO的非国有企业。有限合伙协议架构数据通过手工查阅上市公司IPO时颁布的招股说明书获得, 企业专利数据来源于CNRDS数据库, 其他数据则来源于CSMAR数据库。本文在处理数据时, 剔除了金融行业、 上市情况异常以及控制变量存在缺失的企业样本, 并且对涉及的连续变量进行了1%水平的缩尾处理, 最后获得5487个企业年度样本。主要变量的描述性统计结果如表2所示, 各变量统计学特征与以往文献基本一致。

四、 实证分析

(一) 基准回归

基准回归结果如表3所示, 其中第(1)列和第(3)列未加入控制变量, 第(2)列和第(4)列则加入了所有控制变量。回归结果表明, LP变量的系数均显著为正。列(2)和列(4)的经济意义表明, 相对于IPO时未采用有限合伙协议架构的企业, 采用有限合伙协议架构企业的专利授权总量和发明专利授权量分别提升了8.8%和12.7%, 验证了H2。这是因为有限合伙协议架构是一种事前的股权架构设计, 企业IPO时就向资本市场进行了充分的信息披露, 投资者会充分了解其中的风险, 很大程度上避免了逆向选择和道德风险问题。此外, 有限合伙协议架构这一价值共享体系的设立本身也表明了企业家用心发展企业的决心。因此, 不同于金字塔结构的两权分离, 在有限合伙协议架构中, 价值创造效应会大于私利谋取效应, 从而有利于企业创新。

(二) 稳健性检验

1. 倾向得分匹配(PSM)。由于资金需求和创新需求比较大的企业家在企业IPO时可能会自发地选择有限合伙协议架构来保障自身控制权的稳定, 因此, 为了解决有限合伙协议架构与企业创新之间的个体自选择问题, 本文选择企业IPO时的企业规模(Size)、 企业成长性(Growth)、 两职合一(Dual)、 董事会独立性(Indep)和股权集中度(Top1)作为匹配变量, 使用PSM法对IPO时采用和未采用有限合伙协议架构的企业进行半径为0.01的一对一精确匹配。表4的第(1)、 (2)列汇报了PSM检验结果。结果表明, LP变量的系数均在1%的水平上显著为正, 即PSM后回归结果依然稳健。

2. 处理效应模型。为了进一步缓解某些不可观测变量带来的个体自选择问题, 本文采用Heckman处理效应模型对基准回归结果进行检验。使用Heckman方法需要满足“排除性约束”, 本文根据同行业其他采用有限合伙协议架构的IPO企业数量占行业内IPO企业总数的比例作为企业采取有限合伙协议架构可能性大小的判断依据。进一步设置企业规模(Size)、 上市年限(ListAge)、 企业成长性(Growth)、 董事会独立性(Indep)、 股权集中度(Top1)、 资产负债率(Lev)、 两职合一(Dual)以及资产回报率(ROA)加入第一阶段回归估算IMR值后, 将IMR值作为控制变量加入第二阶段回归。第二阶段回归结果如表4第(3)、 (4)列所示, LP变量的系数均显著为正, 表明经过Heckman处理效应模型缓解内生性问题后, 有限合伙协议架构依然能够显著促进企业创新。

3. 工具变量法。一个重要的内生性问题是, 本文在基准回归中可能遗漏了同时影响有限合伙协议架构形成以及企业创新产出的关键变量, 进而导致回归结果只是统计相关。为了解决遗漏变量带来的内生性问题, 本文采用2SLS工具变量法进行处理, 其中工具变量为同行业其他采用有限合伙协议架构的IPO企业数量占行业内IPO企业总数的比例。一方面, 企业家在企业IPO时会参考同行业其他企业IPO时的控制权安排模式, 此工具变量与解释变量相关性较强; 另一方面, 行业内其他企业IPO时是否采用有限合伙协议架构对本企业的创新影响不大, 工具变量满足外生性要求。具体回归结果见表5。结果表明本文的工具变量通过弱识别检验, 且在控制遗漏变量的内生性问题后, 有限合伙协议架构依然可以显著促进企业创新。

4. 改变变量度量方式和样本选择区间。为缓解变量度量误差对结果的影响, 本文分别采用对数化处理后的研发支出(Ramp;D)、 t+1期的发明专利申请量(Application)以及 t+1期的专利申请总量(Application_all)作为企业创新的替代变量进行检验。表6第(1) ~ (3)列所展示的回归结果仍然稳健。由于2014 ~ 2020年上市的国有企业中采用有限合伙协议架构的企业仅有4家, 并不典型, 故本文在前期数据处理中将其剔除。为了防止可能造成的结果偏误, 本文将上述国有企业样本纳入基准回归中进行检验。表6第(4)、 (5)列汇报了相关回归结果, LP变量的系数均显著为正。

(三) 机制检验

本文在基准回归模型的基础上使用机制变量替换原被解释变量进行回归分析。其中, Myopia代表管理层短视水平。考虑到研发投入水平体现了企业的长期投资强度, 且由于研发资金的专用性, 管理层有动机对此进行操纵以粉饰短期业绩。因此, 参考已有研究(田利辉和王可第,2019), 使用研发投入削减来衡量管理层短视行为, 即企业本年度研发支出相较上一年度的差值与上一年度总资产之比, 该指标值越大代表管理层短视水平越低。Risk代表企业风险承担水平, 参考周冬华等(2019)的计算方式, 本文采用股票收益波动率进行衡量。如果股票收益波动率越大, 那么企业风险承担水平就会越高。Personnel代表企业高素质人才。相对于教育水平低的员工, 教育水平高的员工往往拥有更强的专业能力, 而本科学历通常被视为高等教育的入门标准, 因此本文借鉴已有研究(Barro和Lee,1993;王娟和王毅,2016), 使用员工学历来衡量企业的高素质人才, 具体计算方式为企业本科及以上学历的员工占企业员工总数的比例。

本文的机制检验结果如表7所示。第(1)列LP变量的系数在1%的水平上显著为负, 第(2)列LP变量的系数在5%的水平上显著为正, 第(3)列LP变量的系数在1%的水平上显著为正。这说明有限合伙协议架构能够降低管理层短视水平, 并通过价值共享体系提升企业的风险承担水平, 吸引高素质人才, 进而提升企业的创新能力。机制检验结果验证了前文的理论推导, 证明了有限合伙协议架构具有促进企业创新的独特优势。

五、 进一步分析

(一) 管理层股权激励程度的异质性

本文使用管理层持股比例的年度均值作为管理层股权激励程度的代理变量进行分组回归。表8中的回归结果表明: 在管理层股权激励程度高的企业中, LP变量的系数在1%的水平上显著为正, 即有限合伙协议架构对企业创新具有显著促进作用; 而在管理层股权激励程度低的企业中, 有限合伙协议架构对于企业创新的促进作用不显著。

主要原因是在管理层股权激励程度高的企业中, 管理层利益和企业利益高度绑定, 其会更注重企业的长期发展而非个人的短期利益。当企业家通过有限合伙协议架构带来的控制权倾斜发挥个人能力时, 能够和管理层的股权激励产生协同效应, 降低企业内部组织成本, 主要表现为管理层更愿意配合企业家各项“激进冒险”的决策, 以实现自身与企业的双赢, 从而更好地促进企业创新发展。

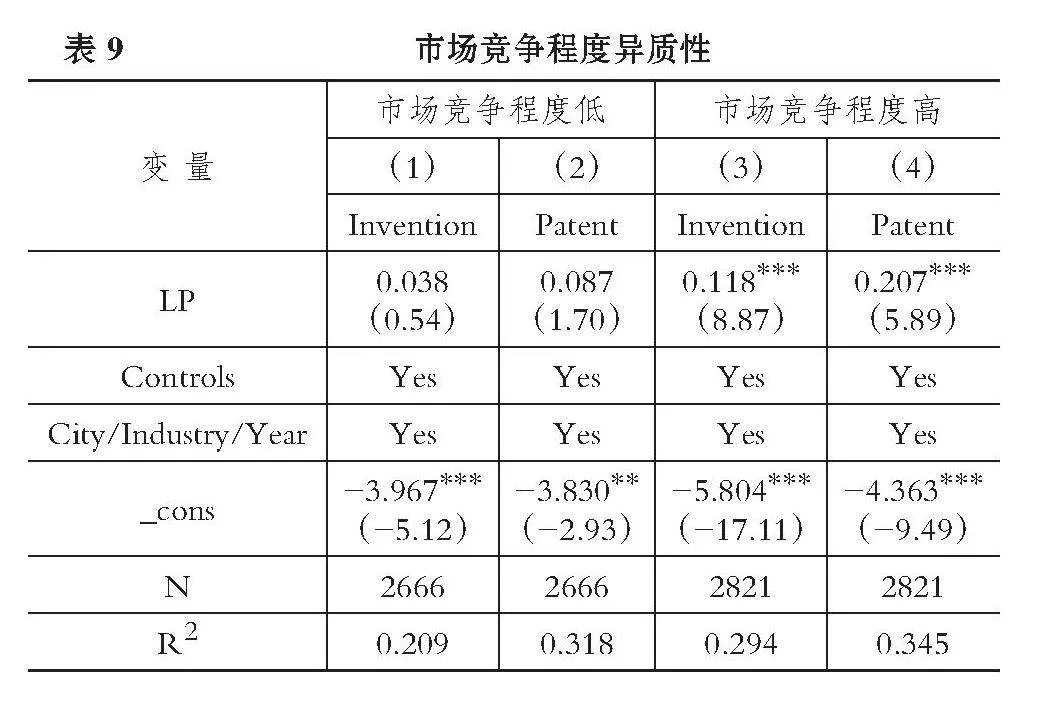

(二) 市场竞争程度的异质性

本文使用企业层面的HHI指数作为市场竞争程度的代理变量, 并根据HHI指数的年度均值进行分组回归, 回归结果见表9。结果表明, 在市场竞争程度高的环境下, LP变量的系数在1%的水平上显著为正, 在市场竞争程度低的企业中则不显著。

这是因为, 激烈的市场竞争环境要求那些有明晰公司愿景、 专业技术背景和杰出管理才能的企业家充分发挥个人能力以避免企业被市场淘汰, 然而企业家要发挥作用需要足够的话语权。此时有限合伙协议架构能够保证企业家在获得控制权、 主导企业发展方向的同时, 也能够获得充分的资金和人力资本支持, 从而在激烈的市场竞争环境下及时把握市场动向, 促进企业创新。

(三) 有限合伙协议架构、 创新型企业与企业价值

为了考察有限合伙协议架构在提升企业创新产出的同时会带来怎样的经济后果, 本文围绕企业价值进行了进一步的实证检验。首先, 使用t+1期的托宾Q值(TobinQ)作为企业价值的代理变量, 利用基准回归模型分析有限合伙协议架构如何影响企业价值; 然后, 分析有限合伙协议架构与企业当期创新代理变量的交互项(LPi×Innovationi,t)如何影响企业价值。

回归结果如表10第(1)列所示。有限合伙协议架构与企业价值的相关系数在5%的水平上显著为正, 这说明有限合伙协议架构能够显著提升企业价值。与此同时, 表10的第(2)、 (3)列中交互项系数在1%的水平上显著为正, 这说明随着企业创新产出不断增加, 有限合伙协议架构对于企业价值的促进作用会得到进一步增强。也就是说, 有限合伙协议架构对于企业价值的提升作用在积极进行创新的企业中更加明显。实证结果表明, 有限合伙协议架构可以在创新型企业中有效提升企业价值, 因此应当鼓励创新型企业的企业家使用有限合伙协议架构这一事前的不平等股权架构设计, 也证明了有限合伙协议架构是一种创新导向型的企业股权架构设计方式。

六、 研究结论与启示

有限合伙协议是近年来我国上市公司中出现的新的不平等股权架构, 本文对有限合伙协议架构与企业创新的关系进行了理论分析和实证检验。研究发现: 第一, 相对于IPO时未采用有限合伙协议架构的企业, 采用有限合伙协议架构能够显著促进企业创新, 经过一系列稳健性检验后结论依然成立; 第二, 有限合伙协议架构促进企业创新的机制是降低管理层短视水平、 提升企业风险承担水平以及吸引高素质人才; 第三, 有限合伙协议架构对于企业创新的促进作用在管理层股权激励程度高和市场竞争程度高的样本中更显著; 第四, 有限合伙协议架构可以有效提升积极增加创新产出的创新型企业的价值。本文的研究结论表明, 有限合伙协议架构在上市公司中更多发挥价值创造效应而非私利谋取效应, 是一种创新导向型的股权架构设计。

本文的研究结论具有一定的理论意义和现实价值。党的二十大强调要继续深入实施创新发展战略, 此外, 2020年习近平总书记强调“企业家要弘扬企业家精神”。本文研究结论表明有限合伙协议架构是一种创新导向型制度设计, 在一定程度上为企业家如何在时代飞速发展的今天更好地弘扬企业精神、 成为推动我国经济高质量发展的生力军提供了一个合理的新选择。因此, 对于投资者来说, 应该接纳这种“不平等”的股权架构, 将部分控制权让渡给企业家, 以实现合作共赢; 对于企业家来说, 在面对控制权与企业发展的难题时, 企业家可以积极采用有限合伙协议架构, 以少量的资金获得充分的控制权, 从而积极带领企业实现创新发展; 对于监管当局来说, 应当放松对于不平等股权架构的限制, 减少市场壁垒, 支持创新型企业发展, 只有这样才能为创业企业家发挥类似有限合伙协议架构这一事前股权架构设计的优势提供一个良好的外部环境。

【 主 要 参 考 文 献 】

贾建锋,唐贵瑶,李俊鹏等.高管胜任特征与战略导向的匹配对企业绩效的影响[ J].管理世界,2015(2):120 ~ 132.

贾西猛,陈沉,柯迪.风险资本对企业社会责任的影响[ J].管理科学,2022(4):112 ~ 126.

姜付秀,石贝贝,李行天.“诚信”的企业诚信吗?——基于盈余管理的经验证据[ J].会计研究,2015(8):24 ~ 31+96.

李云鹤,吴文锋,胡悦.双层股权与企业创新:科技董事的协同治理功能[ J].中国工业经济,2022(5):159 ~ 176.

潘红波,余明桂.大股东两权分离:代理效应抑或风险分散化效应?[ J].经济管理,2014(11):47 ~ 57.

冉茂盛,李文洲.终极控制人的两权分离、债务融资与资金侵占——基于家族上市公司的样本分析[ J].管理评论,2015(6):197 ~ 208.

石晓军,王骜然.独特公司治理机制对企业创新的影响——来自互联网公司双层股权制的全球证据[ J].经济研究,2017(1):149 ~ 164.

史亚雅,梁上坤,叶文平等.有限合伙协议架构企业的盈余管理之谜:长期导向还是机会主义?[ J].管理世界,2024(4):215 ~ 237.

田利辉,王可第.“罪魁祸首”还是“替罪羊”?——中国式融资融券与管理层短视[ J].经济评论,2019(1):106 ~ 120.

王娟,王毅.企业员工学历水平与企业创新绩效[ J].西安交通大学学报(社会科学版),2016(6):40 ~ 46.

魏志华,陈美茜.有限合伙协议架构与公司审计费用[ J].审计研究,2023(3):85 ~ 97.

徐栋良,谭和.深市公司大股东有限合伙架构实践及监管建议[ J].证券市场导报,2021(11):74 ~ 79.

甄红线,张先治,迟国泰.制度环境、终极控制权对公司绩效的影响——基于代理成本的中介效应检验[ J].金融研究,2015(12):162 ~ 177.

郑志刚,李邈,金天等.有限合伙协议构架与上市公司治理[ J].管理世界,2022(7):184 ~ 201.

郑志刚,朱光顺,李倩等.双重股权结构、日落条款与企业创新——来自美国中概股企业的证据[ J].经济研究,2021(12):94 ~ 110.

周冬华,黄佳,赵玉洁.员工持股计划与企业创新[ J].会计研究,2019(3):63 ~ 70.

朱焱,张孟昌.企业管理团队人力资本、研发投入与企业绩效的实证研究[ J].会计研究,2013(11):45 ~ 52+96.

Aaker J. L.. Dimensions of brand personality[ J].Journal of Marketing Research,1997(3):347 ~ 356.

Barro R. J., Lee J.. International comparisons of educational attainment[ J]. Journal of Monetary Economics,1993(3):363 ~ 394.

Bolton P.,Scheinkman J.,Xiong W.. Executive compensation and short-termist behaviour in speculative markets[ J].The Review of Economic Studies,2006(3):577 ~ 610.

Chemmanur T. J., Tian X.. Do antitakeover provisions spur corporate innovation? A regression discontinuity analysis[ J].Journal of Financial and Quantitative Analysis,2018(3):1163 ~ 1194.

Deangelo H., Deangelo L.. Managerial ownership of voting rights: A study of public corporations with dual classes of common stock[ J].Journal of Financial Economics,1985(1):33 ~ 69.

Driscoll J. C., Kraay A. C.. Consistent covariance matrix estimation with spatially dependent panel data[ J].Review of Economics and Statistics,1998(4):549 ~ 560.

Fan J. P., Wong T. J.. Corporate ownership structure and the informativeness of accounting earnings in East Asia[ J].Journal of Accounting and Economics,2002(3):401 ~ 425.

Francis J.,Schipper K.,Vincent L.. Earnings and dividend informativeness when cash flow rights are separated from voting rights[ J].Journal of Accounting and Economics,2005(2):329 ~ 360.

Friedman E., Johnson S., Mitton T.. Propping and tunneling[ J].Journal of Comparative Economics,2003(4):732 ~ 750.

Hart O.. Corporate governance: Some theory and implications[ J].The Economic Journal,1995(430):678 ~ 689.

Jiang G., Lee C. M., Yue H.. Tunneling through intercorporate loans: The China experience[ J].Journal of Financial Economics,2010(1):1 ~ 20.

Johnson S., La Porta R., Lopez-De-Silanes F., et al.. Tunneling[ J].American Economic Review,2000(2):22 ~ 27.

Manso G.. Motivating innovation[ J].The Journal of Finance,2011(5):1823 ~ 1860.

McCahery J. A., Vermeulen E. P.. Limited partnership reform in the united kingdom: A competitive, venture capital oriented business form[ J].European Business Organization Law Review (EBOR),2004(1):61 ~ 85.

Morck R., Wolfenzon D., Yeung B.. Corporate governance, economic entrenchment, and growth[ J].Journal of Economic Literature,2005(3):655 ~ 720.

Shleifer A., Vishny R. W.. A survey of corporate governance[ J].The Journal of Finance,1997(2):737 ~ 783.

(责任编辑·校对: 许春玲" 李小艳)

DOI:10.19641/j.cnki.42-1290/f.2024.18.010

【基金项目】新疆维吾尔自治区普通高等学校人文社会科学基地财政金融协同创新中心项目“共同富裕视域下对口援疆对新疆居民收入的影

响与政策研究”(项目编号:XJEDU2024J089);新疆财经大学科研创新团队项目“产业政策、地方政府干预与资本配置效率”(项目编号:2020XTD001)

猜你喜欢

河北经贸大学学报·综合版(2016年4期)2017-01-09 09:39:47

商情(2016年43期)2016-12-26 00:00:00

经济研究导刊(2016年24期)2016-12-12 15:08:26

科学与财富(2016年15期)2016-11-24 15:03:51

财会学习(2016年19期)2016-11-10 05:58:11

现代经济信息(2016年2期)2016-10-27 09:59:18

中国市场(2016年15期)2016-04-28 09:25:40

中国市场(2016年15期)2016-04-28 09:18:25

商情(2016年11期)2016-04-15 07:24:07

企业导报(2016年5期)2016-04-05 12:32:56