中国碳金融市场压力:指数构建、状态识别与趋势预测

2024-10-08 00:00:00姚登宝金宇

财会月刊·下半月 2024年9期

关键词:GARCH模型

【摘要】构建碳金融市场压力指数能够综合刻画碳金融市场的风险状态, 帮助市场参与者前瞻性评估碳金融市场的潜在风险水平。本文将GARCH模型与主成分分析法相结合构建中国碳金融市场压力指数, 基于MS-AR模型识别碳金融市场风险, 并应用PatchTST神经网络模型进行压力指数趋势预测。结果表明: 中国碳金融市场压力指数总体呈现阶段性和周期性变化特征, 并在疫情前后差异较大; 疫情前压力指数表现为趋势性增长态势且周期较为稳定, 疫情后压力指数波动加剧且周期显著缩短。MS(2)-AR(2)模型显示碳金融市场压力指数波动存在高低压力两种状态, 状态内持续性强, 状态间转换概率低。与其他模型相比, PatchTST神经网络模型具有较好的预测效果, 未来64个交易日内压力指数呈现出向下波动趋势, 但仍然处于较高水平。

【关键词】碳金融市场;压力指数;GARCH模型;MS-AR模型

【中图分类号】F832" " " 【文献标识码】A" " " 【文章编号】1004-0994(2024)18-0124-6

一、 引言

随着全球气候变暖的加剧, 各国对气候问题的关注度越来越高, 并逐渐形成发展低碳经济的共识。2013年以来, 我国相继在北京、 上海、 重庆、 湖北、 广东、 深圳等地开展碳排放权交易试点, 并于2021年7月正式上线中国碳排放交易体系, 中国碳金融市场正式建立。然而, 中国建立碳交易市场的时间相对较晚, 各项市场配套措施尚不完善, 碳金融市场管理措施有待进一步优化, 对碳金融市场风险缺乏有效和准确的监测。因此, 建立稳定可靠的碳金融市场压力指数能够科学识别碳金融市场的风险承受状况, 有效反映样本域内的压力事件, 并兼具稳健性、 逐日监测等优点, 为决策者和市场参与者前瞻性评估潜在风险水平、 选择政策实施窗口和评估政策实施效果等提供了有力工具。

在金融市场上构建压力指数的方法由来已久, 已有文献主要采用四种方法: 一是等方差加权方法。陈守东和王妍(2011)对所选取的月度数据指标进行标准化处理并赋予每个指标相同的权重后, 合成金融市场压力指数。此方法忽略了指标之间信息提供程度的差异性, 存在较强的主观性。二是信用加总权重方法。刘晓星和方磊(2012)将各金融子市场信贷份额作为权重并对每一子市场内指标的权重进行分配, 合成月度金融压力指数。戴步斌和何文举(2018)将外汇、 股票、 银行和保险分别占总市场比例加总并赋予80%的权重, 对国际金融市场变量赋予20%的权重, 将二者加总构建月度金融压力指数。王培辉和康书生(2017)基于日度和月度混频数据构建混频马尔可夫动态因素模型进行动态赋权并分析金融压力周期变化特征。此方法仅将信贷份额作为权重, 忽略了指标数据之间的关系, 存在较强的主观性。三是CRITIC赋权法。许涤龙和陈双莲(2015)、 邓创和赵珂(2018)在考虑指标变异性和指标之间冲突性的情况下, 用CRITIC法对相应的指标进行赋权合成月度金融压力指数。当指标间的相关性较强时, 可能导致某些指标的权重被低估或高估, 从而无法准确反映指标的实际状况。四是主成分分析法。陈忠阳和许悦(2016)、 马勇和黄科(2019)按照各因子方差贡献率进行加权平均, 进而合成周度金融压力指数。主成分分析法能够使指标体系更加简洁, 有效地剔除数据中的噪声, 数据特征更易凸显, 能够更为高效地合成金融压力指数。

在压力状态识别上, 已有文献主要采取三种方法: 一是历史标准法。Hakkio和Keeton(2009)将过往金融危机时期的压力指数数值作为标准, 当超过这个标准时, 就认定为高风险时期, 但此方法只适合在经历过金融危机的国家使用。二是标准差法。章曦(2016)以指数标准差的两倍作为阈值, 超过阈值即为高风险, 反之即为低风险, 但此方法因人为设定阈值而存在较强的主观性, 且易受到极端值的影响。三是马尔可夫区制转化法。黄启才和王世杰(2021)、 李敏波和梁爽(2021)用MS-AR模型对金融压力指数进行状态识别, 此方法避开了以上两种方法的缺陷, 能够较为客观地识别风险转换状态。

目前, 关于指数预测方法主要有以下两类: 一是基于ARMA模型进行预测。陈守东和王妍(2011)通过金融压力指数构造出ARMA模型预测未来金融压力指数; 章曦(2016)首次将我国系统性金融风险的测度、 识别与预测相统一, 通过ARMA模型预测未来的金融压力指数。二是采用深度学习方法进行预测。张永等(2023)利用长短期记忆神经网络(LSTM)模型对金融压力指数进行预测; 郭宇辰等(2023)构建基于卷积神经网络(CNN)、 LSTM的混合模型并与双向LSTM等模型进行对比, 结果显示CNN-LSTM混合模型对碳价预测效果更好。Wang等(2023)采用“变分模态分解—梯度提升决策树—双向循环神经网络混合模型”对股指期货价格进行预测。

现有关于碳金融市场的研究主要体现在以下四个层面: 第一, 碳金融市场的风险研究。张慧等(2023)应用GE-Copula-Var/CVaR模型对碳金融市场风险进行测度。谷慎和汪淑娟(2019)基于支持向量机的碳金融风险预警模型来分析风险, 发现北京、 上海碳市场风险较大, 天津、 深圳碳市场风险居中, 广东、 湖北碳市场风险相对较小。第二, 碳金融市场价格的影响因素研究。王倩和路京京(2018)发现短期利率会对碳排放权价格产生影响;" Han等(2019)指出碳排放权价格对煤炭价格、 天气温度和空气质量指数的影响比其他因素更为敏感。第三, 碳金融市场的相关产品设计与定价。王春霞和李佳彪(2023)设计出我国碳期权产品, 并用ARMA-GARCH模型、 R/S法完成对市场波动率及Hurst指数的估计。于倩雯等(2020)基于模糊测度参数和Choquet期望积分构建出Choquet期望效用最大化下的碳期权定价模型。第四, 碳市场发展研究。张叶东(2021)、 鲁政委等(2021)借鉴国际碳市场的成熟经验, 分析我国碳金融市场的现状与存在的问题, 并提出发展建议。

总体来说, 现有研究虽然对碳金融市场以及相关方法进行了一系列有益探索, 但仍存在很大的提升空间。具体来说: 第一, 现有研究大多关注传统金融市场的压力指数, 鲜有文献将压力指数扩展到碳金融市场领域。第二, 在压力指数构建的频率方面, 已有研究构造出的金融压力指数大多基于月度或周度数据, 指数的风险预警功能发挥相对滞后, 并不符合金融市场高频特征和满足及时监管需要。而日度数据可以更好地为后续神经网络模型提供训练样本数据, 更加有效地对压力指数进行趋势预测。因此, 本文构建中国碳金融市场压力日度指数, 旨在更为精准和及时地刻画我国碳金融市场压力走势、 监测碳金融市场的风险状态。第三, 在压力指数的预测方面, 已有研究大多基于ARMA、 LSTM等模型进行预测, 而对于长序列时间预测存在着较大误差。本文对比多个基于Transformer模型的预测结果, 选出误差较小的PatchTST神经网络模型对碳金融市场压力指数进行更为精准的预测, 以帮助各市场参与方前瞻性地对碳金融市场潜在风险进行评估和预警。

二、 碳金融市场压力指数构建

(一) 基础指标选取

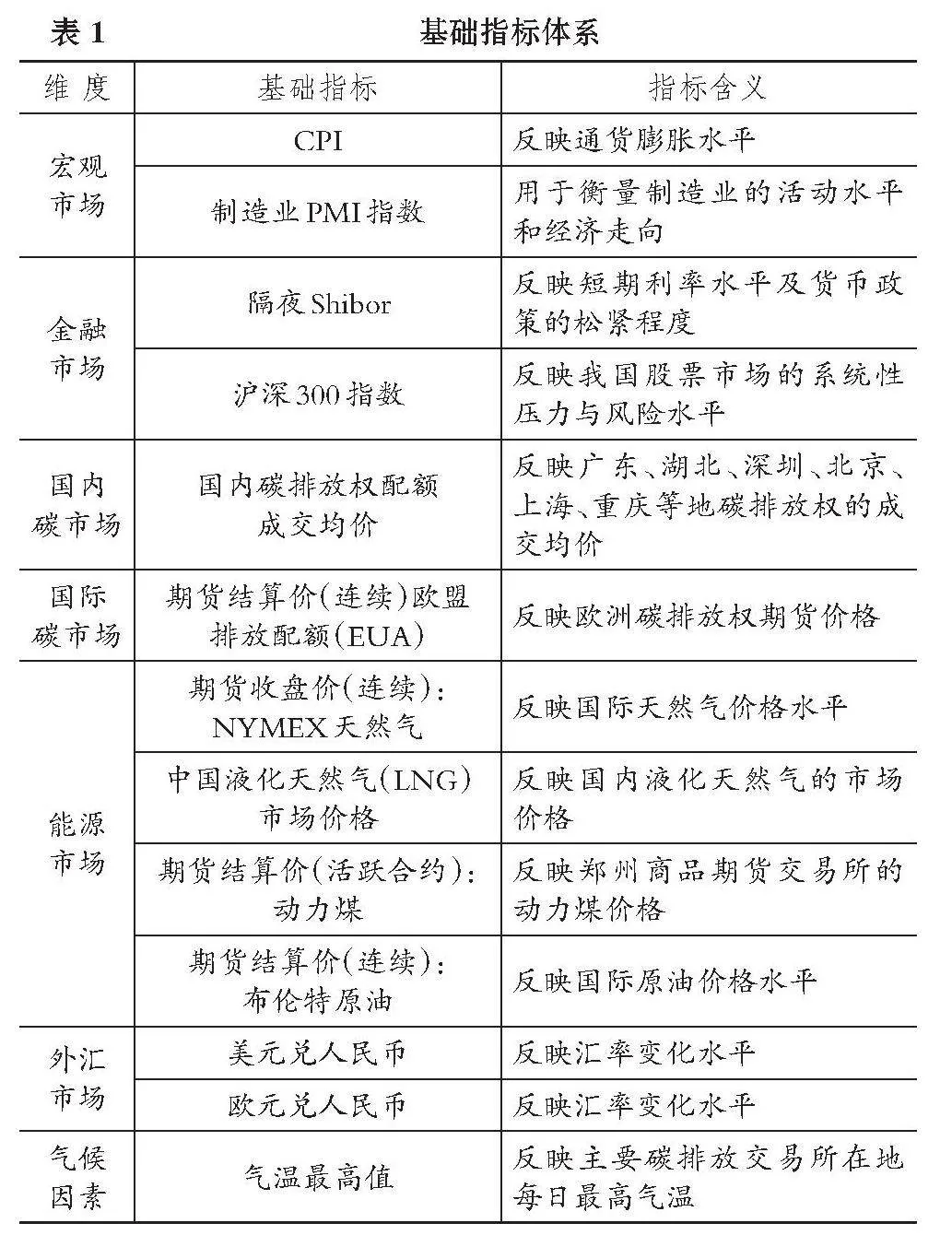

参考王小燕等(2022)的方法, 结合中国碳金融市场自身发展的实际状况, 本文从宏观市场、 金融市场、 国内碳市场、 国际碳市场、 能源市场、 外汇市场和气候因素等7个维度选取13个基础指标, 构建中国碳金融市场压力指数的基础指标体系, 如表1所示。

(二)碳金融市场压力指数的构建方法

1. 数据预处理。借鉴黄启才和王世杰(2021)的方法, 运用Z-score标准化方法对数据进行处理, 得到量纲一致的标准化数据。所有数据均来自Wind数据库和同花顺iFinD数据库, 样本时间为2014年4月1日至2023年6月30日。由于GARCH模型可以较好地刻画金融时间序列的波动情况, 这里将标准化后的数据经过GARCH(p, q)模型处理用以测度各指标的波动程度。为了确定参数p与q的数值, 这里采用赤池信息量准则(AIC)进行选取, 具体参数值如表2所示。

2. 碳金融市场压力指数合成与测度。本文采用主成分分析方法对上述经过GARCH模型处理的数据提取主成分, 并以方差贡献率作为权重对各主成分进行合成, 进而得到碳金融市场压力指数, 结果如图1所示。

图1给出了2014年4月1日至2023年6月29日我国碳金融市场压力指数的变化趋势。总体来说, 我国碳金融市场的压力指数呈现趋势性增长态势并在2020年上半年达到最高点, 且存在着明显的周期性特征。同时, 直观上可以看到碳金融市场压力指数在2020年疫情前后发生了结构性变化。为了验证这一现象, 以2020年2月3日为界, 将压力指数数据一分为二, 分别统计两个时间段的均值、 标准差、 最大值和最小值等统计量, 如表3所示。可以看出, 碳金融市场压力指数确实在疫情前后发生了结构性变化, 存在明显的阶段性特征, 疫情后市场的风险更大、 波动性更强, 且疫情前的周期性逐渐扩大, 在疫情爆发后压力指数明显回落, 跌回到前一周期最低点处附近, 并开始围绕均线0.1818处不断震荡, 周期明显缩短。

表4给出了中国碳金融市场压力指数的高低点所对应的主要影响因素。

由表4可知, 在能源市场方面, 能源价格变化与经济发展密切相关, 特别是电力行业对于能源的需求比较大, 是碳排放主要的来源。能源价格的波动会引起企业在能源需求、 结构方面的变化。2016年11月, OPEC成员国达成减产协议促使国际原油价格上升, 从而导致我国原油价格也开始上涨, 原油价格的波动使得国内企业的能源结构发生变化, 逐步开始使用同时期能源价格相对低廉的天然气, 天然气与原油相比碳排放量较小, 所以使得碳金融市场压力指数下降。

在国际碳金融市场方面, 由于我国碳金融市场相较于欧盟碳金融市场仍处在起步阶段, 碳资产相关的研究与法规相对较少, 缺乏成熟的定价机制, 往往会参考国外碳资产价格, 因此国际碳资产价格的变更与波动在一定程度上会影响我国碳资产价格。另外, 套利行为在碳金融市场中并不少见, 一旦我国的碳资产价格存在套利空间, 套利者就会在我国碳市场中买入一定量的碳排放权, 转手卖到国际碳市场中以赚取差价, 驱动我国碳价波动(易兰等,2017)。2016年6月份英国举行脱欧公投、 2019年初欧盟启动市场稳定储备机制, 都导致欧洲碳交易价格波动加剧。欧洲碳金融价格的变动会影响我国碳金融价格的变动, 引起碳金融市场压力指数的上升。

在宏观经济市场方面: 一方面, 各个产业的生产量对拉动经济增长起着非常重要的作用, 直接决定了生产所需的碳排放量; 另一方面, 经济发展水平决定了宏观经济的形势, 驱使企业做出相应的战略与投资决策, 制定生产目标, 进而影响企业的碳排放需求, 最终影响碳价(原嫄和孙欣彤,2020)。2020年初疫情爆发, 市场情绪悲观, 企业生产活动受阻、 投资放缓, 导致企业的碳排放需求下降, 进而导致碳金融市场压力指数呈下降趋势。

在传统金融市场方面, 国内传统金融市场主要通过汇率和利率两方面影响碳价: 汇率的波动直接影响进出口贸易价格水平, 从而影响企业的生产活动; 利率波动直接作用于企业的融资成本、 减排成本, 对碳排放量产生影响, 从而碳价发生波动(王倩和路京京,2018)。2014年10月的低点是由于经济下行采取宽松的货币政策, 利率下降, 企业减排成本下降, 由此使得碳金融市场压力指数下降。2015年“811”汇改、 2019年美元兑人民币汇率破七导致汇率升高, 造成企业的成本增加, 影响企业的生产活动, 碳金融市场压力指数开始出现下降趋势。

在政策影响方面, 政策的利好会推动压力指数的上升。2020年9月我国提出“双碳”目标, 叠加美国决定重返《巴黎协定》, 两项政策因素利好碳金融市场, 一定程度上推动2021年1月的碳金融市场压力指数达到高点。

三、 碳金融市场的压力识别

借鉴黄启才和王世杰(2021)、 李敏波和梁爽(2021)的方法, 基于上述构建的中国碳金融市场压力指数, 可利用马尔科夫区制转移自回归模型(MS-AR)识别我国碳金融市场压力状况。ADF检验表明, 中国碳金融市场压力指数在5%的显著性水平上平稳, 再结合Log likelihood、 AIC、 SC和HQ等准则发现MS(2)-AR(2)模型的拟合效果最好, 接下来主要基于该模型对碳金融市场压力状态进行识别。

表5给出了MS(2)-AR(2)模型的高低压力转移概率矩阵。可以看出, 中国碳金融市场压力指数波动主要存在低压力和高压力两个状态, 我国碳金融市场处于低压力状态主要集中在2014年4月 ~ 2017年7月、 2018年1 ~ 6月, 高压力时期主要有2017年8 ~ 12月、 2018年7 ~ 12月、 2020年4月 ~ 2023年6月, 高低压力交替出现主要出现在2019年1月 ~ 2020年3月。另外, 在状态内具有较强的持续性, 低压力状态持续时间比高压力状态稍长, 而状态间高低压力转换概率较低。

四、 基于深度神经网络模型的中国碳金融市场压力指数预测

(一) 基于PatchTST深度神经网络

1. 基于PatchTST深度神经网络训练测试结果。PatchTST模型的核心思想是将时间序列分成若干个时间段, 然后将每个时间段视为一个词元(token), 并对其进行编码以及加上位置编码作为Transformer Encoder的输入, 最后将向量展平之后输入到一个预测头得到预测的单变量输出序列。将时间序列分为若干个时间段这一操作, 可以将输入的token数量大大减少, 进而将计算的复杂度成倍降低, 这可以显著提升模型预测性能。PatchTST模型的主要架构如图2所示。

以上述碳金融市场压力指数为数据集, 将其按照8∶2的比例划分为训练集与测试集, 其中训练集的数据划分为2014年4月1日 ~ 2021年6月4日, 测试集划分为2021年6月7日 ~ 2023年6月30日。为了更清晰地展现PatchTST模型的预测效果, 这里同时应用Informer、 Autoformer、 FEDformer、 TimesNet、 ITransformer等模型进行预测和对比分析, 输入序列步长为64、 先验序列步长为32、 预测步长为1, 结果如图3所示。

2. 模型评价。为更加合理地评价预测模型的性能, 采用均方误差(MSE)、 均方根误差(RMSE)、 平均绝对误差(MAE)对预测结果进行评价, 具体公式如下:

MSE=" " " " " "(Xp,t-Xr,t)2" " " " " " " " " " " " "(1)

RMSE= (2)

MAE=" " " " " "|Xp,t-Xr,t|" " " " " " " " " " " " "(3)

根据测试集的真实值与预测值, 计算出MSE、 RMSE、 MAE的值, 结果如表6所示。可以看出, 相对于其他模型来说, PatchTST模型的MSE、 RMSE、 MAE的值最小, 预测效果最好, 说明PatchTST模型更适用于此数据集的预测分析。

(二) 基于PatchTST模型的预测结果

基于2014年4月1日至2023年6月30日的中国碳金融市场压力指数, 利用PatchTST模型对未来64个交易日的碳金融市场压力指数进行预测, 结果如图4所示。

基于PatchTST模型预测的2023年7月3日到2023年9月28日的碳金融市场压力指数总体呈现出向下波动趋势, 且周期性短, 预测的压力指数均为正值, 平均值为0.3375, 方差为0.0125, 高于发生疫情后的压力指数平均值0.1818, 小于疫情后的压力指数的方差, 说明预测时间段内我国碳金融市场的风险处在略高的水平。这主要是因为, 从能源市场来看, 2023年4月“OPEC+”组织宣布减产, 同年6月又将减产计划延长至2024年年底, 导致国际原油价格从5月开始逐步上升, 一直持续到10月中下旬。从国际碳金融市场来看, 欧洲碳排放期货价格因欧洲经济的放缓从2023年4月份的高位开始逐渐回落, 一直持续到2024年年初。从宏观经济市场来看, 美联储在2023年2 ~ 7月连续加息4次, 美元兑人民币汇率持续上升, 加之我国经济复苏需求不足, 在一定程度上使得碳金融市场压力指数下降, 这与PatchTST模型预测的碳金融市场压力指数下降趋势是一致的。

五、 结论与建议

碳金融市场压力指数能够有效地刻画样本区域内的压力事件, 较好地反映一国碳金融市场承受风险的压力状况, 帮助决策者和市场参与各方及时准确地前瞻性评估潜在风险水平。本文运用主成分分析方法综合构建中国碳金融市场压力指数, 样本期内碳金融市场压力指数整体呈现出波动上升趋势, 疫情前周期性呈现出逐渐变大的趋势, 此后因疫情反复, 波动性增大且周期性明显缩短。此外, 运用MS(2)-AR(2)模型进行风险识别, 发现碳金融市场压力指数波动存在高低压力两种状态, 状态内持续性强, 状态间转换概率低。然后对比多个基于Transformer深度神经网络模型得出PatchTST模型对碳金融市场压力指数具有较好的预测效果, 基于此模型对碳金融市场压力指数进行预测, 在未来一段时间内碳金融市场压力指数呈现出向下波动趋势。

根据上述结论, 提出以下政策建议: 第一, 建立并完善碳金融市场风险的动态预警体系。自碳金融市场建立以来, 我国碳金融市场风险的相关研究并不充分, 没有建立有效的风险预警体系, 而本文的研究方法可以作为建立预警体系的参考和借鉴。第二, 完善我国碳金融市场的监管体系。我国碳金融市场尚不成熟, 监管体系并不完善, 应完善碳金融市场相关法律体系, 建立健全碳金融市场的多部门协同监管机制, 完善监管制度和框架, 对碳金融市场形成全方位监管。第三, 在全球经济、 金融一体化的背景下, 碳金融市场与传统金融市场等市场之间的联动性增强, 应关注其他市场的重大事件、 政策变化等, 在碳金融市场剧烈波动之前, 提前采取相应措施, 防范极端风险所造成的巨大损失。

【 主 要 参 考 文 献 】

陈守东,王妍.金融压力指数与工业一致合成指数的动态关联研究[ J].财经问题研究,2011(10):39 ~ 46.

陈忠阳,许悦.我国金融压力指数的构建与应用研究[ J].当代经济科学,2016(1):27 ~ 35.

戴步斌,何文举.中国金融压力指数构建与经济预警的实证研究[ J].财经理论与实践,2018(1):27 ~ 32.

邓创,赵珂.中国的金融压力及其对宏观经济景气的影响动态[ J].财经研究,2018(7):86 ~ 98.

谷慎,汪淑娟.基于SVM的碳金融风险预警模型研究[ J].华东经济管理,2019(3):179 ~ 184.

郭宇辰,加鹤萍,余涛等.基于CNN-LSTM组合模型的碳价预测方法[ J].科技管理研究,2023(11):200 ~ 206.

黄启才,王世杰.中国金融压力指数测度与金融风险识别[ J].亚太经济,2021(3):25 ~ 34.

李敏波,梁爽.监测系统性金融风险——中国金融市场压力指数构建和状态识别[ J].金融研究,2021(6):21 ~ 38.

刘晓星,方磊.金融压力指数构建及其有效性检验——基于中国数据的实证分析[ J].管理工程学报,2012(3):1 ~ 6.

鲁政委,叶向峰,钱立华等.“碳中和”愿景下我国碳市场与碳金融发展研究[ J].西南金融,2021(12):3 ~ 14.

马勇,黄科.金融压力指数及其政策应用——基于中国的实证分析[ J].金融监管研究,2019(7):1 ~ 17.

王春霞,李佳彪.碳排放配额约束下碳期权设计及估值研究[ J].价格理论与实践,2023(7):156 ~ 159.

王培辉,康书生.中国金融压力周期特征及实时监测——基于混频Markov动态因素模型的研究[ J].经济学家,2017(10):77 ~ 85.

王倩,路京京.短期利率波动对碳交易价格影响的区域异质性[ J].社会科学辑刊,2018(1):101 ~ 110.

王小燕,周思敏,徐晓莉等.基于图结构自适应Lasso的碳排放权价格影响因素分析[ J].统计与信息论坛,2022(4):73 ~ 83.

许涤龙,陈双莲.基于金融压力指数的系统性金融风险测度研究[ J].经济学动态,2015(4):69 ~ 78.

易兰,杨历,李朝鹏等.欧盟碳价影响因素研究及其对中国的启示[ J].中国人口·资源与环境,2017(6):42 ~ 48.

于倩雯,吴凤平,沈俊源等.碳金融市场下基于模糊测度和Choquet积分的碳期权估值[ J].北京理工大学学报(社会科学版),2020(1):13 ~ 20.

原嫄,孙欣彤.城市化、产业结构、能源消费、经济增长与碳排放的关联性分析——基于中国省际收入水平异质性的实证研究[ J].气候变化研究进展,2020(6):738 ~ 747.

张慧,魏佳琪,孟纹羽.碳金融市场集成风险测度的新方法[ J].统计与决策,2023(3):55 ~ 60.

张叶东.“双碳”目标背景下碳金融制度建设:现状、问题与建议[ J].南方金融,2021(11):65 ~ 74.

张永,郑锋淇,杨兴雨等.基于长短期记忆神经网络的金融压力指数预测[ J].系统工程,2023(5):115 ~ 123.

章曦.中国系统性金融风险测度、识别和预测[ J].中央财经大学学报,2016(2):45 ~ 52.

Hakkio C. S., Keeton W. R.. Financial stress: What is it, how can it be measured, and why does it matter?[ J].Economic Review,2009(2):5 ~ 50.

Han M., Ding L., Zhao X., et al.. Forecasting carbon prices in the Shenzhen market, China: The role of mixed-frequency factors[ J].Energy,2019(171):69 ~ 76.

Wang J. J., Cheng Q., Dong Y.. An XGBoost-based multivariate deep learning framework for stock index futures price forecasting[ J].Kybernetes,2023(10):4158 ~ 4177.

(责任编辑·校对: 李小艳" 黄艳晶)

DOI:10.19641/j.cnki.42-1290/f.2024.18.019

【基金项目】国家自然科学基金青年项目(项目编号:71803002);安徽省哲学社会科学规划项目(项目编号:AHSKY2021D135)

猜你喜欢

经济数学(2016年4期)2017-01-18 15:34:51

现代商贸工业(2016年27期)2016-12-26 12:32:54

电子技术与软件工程(2016年20期)2016-12-21 10:09:45

智富时代(2016年12期)2016-12-01 12:41:39

时代金融(2016年27期)2016-11-25 17:17:26

商(2016年31期)2016-11-22 21:14:49

商(2016年30期)2016-11-09 14:37:33

商(2016年27期)2016-10-17 06:23:52

商(2016年27期)2016-10-17 06:04:58

商(2016年26期)2016-08-10 21:46:01