企业ESG表现与高管机会主义减持

2024-08-24 00:00:00肖畅淳曹明明

中小企业管理与科技·下旬刊 2024年6期

【摘" 要】论文基于2011-2022年A股上市公司数据,建立个体固定效应模型,实证检验企业ESG表现对高管机会主义减持行为的影响。结果表明,企业ESG表现对高管机会主义减持行为具有抑制效应,企业ESG表现越好,高管机会主义减持水平越低;机制分析表明,企业ESG表现通过吸引机构投资者增加持股比例来发挥治理效应,对高管机会主义减持行为产生抑制效应,在经过稳健性检验后,结论依然成立。论文结论为约束高管减持行为提供了相关理论证据。

【关键词】企业;ESG表现;高管减持;机构投资者

【中图分类号】F272" 【文献标志码】A" 【文章编号】1673-1069(2024)06-0045-03

1 引言

近年来,在我国资本市场频发的公司高管“减持潮”受到广泛关注。为规范上市公司高管减持行为,证监会于2023年8月发布《证监会进一步规范股份减持行为》(简称“减持新规”)。上市公司高管为获得超额收益进行机会主义减持,对资本市场具有强烈的负外部性,对投资者利益造成侵害,对我国建设金融强国,实现资本市场高质量发展产生负面冲击。因此,探究影响高管机会主义减持的因素具有重要的理论价值与现实意义。

对企业ESG表现进行评价,不仅弥补了市场对企业仅做财务评价的局限性,更是成为衡量企业可持续发展能力的重要指标。然而,企业ESG表现与高管机会主义减持行为之间存在着复杂的逻辑关系。一方面,作为一种非财务公开信息,ESG报告的披露在很大程度上降低了高管的内部信息优势,对高管机会主义行为是一种约束;另一方面,企业在开展ESG活动时,往往对环保与社会治理活动进行投资,产生一定的声誉效应,短时间内刺激股价上升,为高管进行减持套现提供了契机。可见,企业ESG表现与高管机会主义减持行为之间有复杂的逻辑关系,具有重要的研究价值与现实意义。

本文选取A股沪深两市上市公司为样本,根据2011-2022年的华证ESG评级数据,对企业ESG表现与上市公司高管减持行为之间的关系进行研究。可能的边际贡献在于:第一,实证研究企业ESG表现对高管机会主义减持行为的抑制效应。现有关于企业ESG表现的研究主要关注于ESG对企业价值所带来的影响,本文的研究将企业ESG表现产生的影响拓宽至高管行为领域。第二,揭示企业ESG表现通过增加机构投资者持股比例从而对高管机会主义减持行为产生抑制效应的作用路径,为支持机构投资者发挥在市场中的重要作用提供理论支持。此外,本文结论为投资者、监管部门监督企业高管行为提供了新的观察视角与理论依据。

2 理论分析与研究假设

2.1 企业ESG表现与高管机会主义减持

企业ESG表现可能会对高管机会主义减持行为产生抑制作用,主要体现在两方面:降低企业信息不对称性、提升企业治理水平。

良好的ESG表现有助于降低企业信息不对称性水平。根据信息不对称理论,高管作为企业内部人拥有其他投资者所不具有的信息优势,高管借助信息优势进行减持,可以获得超额收益。而当企业对外披露ESG报告时,投资者可获得的企业环保质量、可持续发展能力等信息量增加,能够削弱高管过去所拥有的信息优势,使得企业信息透明度提升,从而降低信息不对称程度,对高管机会主义减持行为产生抑制作用。

良好的ESG表现有助于提升企业治理水平。积极履行环境责任和社会责任的企业,其高管的道德水平与自律程度较高,同时高管更关注于企业的长期发展经营而非个人短期利益,通过机会主义行为对企业进行“隧道挖掘”的可能性较低。此外,改善股东与高管之间的委托-代理问题是提升企业治理水平、提高企业ESG表现的应有之意。企业ESG表现可以视作对企业治理水平的一种外部监督机制,抑制高管机会主义行为。

据此,本文提出假设:

H1:企业ESG表现对高管机会主义减持行为具有抑制效应。

2.2 机构投资者在企业ESG表现影响高管机会主义减持时的作用

随着我国金融市场制度日渐完善,机构投资者在公司治理中逐渐扮演重要角色,能够从外部治理与内部信息两方面对高管行为产生影响。从外部治理角度看,机构投资者能够利用丰富的治理经验对管理层行为进行监督,改善公司治理情况,缓解“搭便车”问题。从内部信息角度看,机构投资者具有广泛收集信息并专业化分析的能力。机构投资者的持股比例提升,能够提升企业信息披露质量,为市场提供有效信息。当高管的内部人信息优势消失时,通过二级市场减持套现的利润空间下降。此外,当机构投资者发现高管无法维护股东利益时,将选择“用脚投票”,通过退出威胁来抑制高管的机会主义减持行为。而企业ESG表现对机构投资者具有吸引作用。机构投资者对信息透明度高、具有可持续发展能力的企业有更高的偏好,ESG表现好的上市公司股票更容易受到机构投资者青睐。此外,ESG表现好的企业具有价值创造功能,不仅能改善企业短期财务绩效,还能够改善企业投资效率,从而吸引机构投资者的增持。

据此,本文提出假设:

H2:企业ESG表现能够吸引机构投资者投资,从而对高管减持行为产生抑制效应。

3 研究设计

3.1 基准模型与中介效应模型

为检验上市公司ESG表现对高管机会主义减持的抑制作用,本文构建固定个体效应回归模型如下:

Selli,t=α1i +β1ESGi,t+θ1Controlsi,t+εi+μi,t (1)

其中,i表示公司,t表示年份,Selli,t为企业高管减持金额,ESGi,t为公司ESG评级,Controlsi,t为控制变量,εi为个体固定效应,μi,t表示残差项。

模型(1)是为检验上市公司ESG表现对高管机会主义减持的直接影响。本文进一步构建中介机制模型,考察机构投资者持股比例在企业ESG表现影响高管机会主义减持的过程中发挥的作用。参考江艇[1]的研究,构建模型(2)来说明机构投资者持股者比例与上市公司ESG表现的关系,进行中介机制的检验。

INSTi,t=α2i +β2ESGi,t+θ2Controlsi,t+εi+μi,t (2)

模型(2)反映上市公司ESG表现对机构投资者持股的影响。机构投资者对公司存在治理效应,对上市公司高管机会主义行为具有约束作用,因此若β2显著,则中介效应存在。

3.2 变量定义

被解释变量:高管机会主义减持Sell。参考罗宏和黄婉[2]的研究,以高管减持公告日为基准日,计算累计异常收益率(Cumulative Abnormal Returns)。若高管在减持一个月后股票价格相较于基准日为负,则该笔交易获得了超额收益,为机会主义减持,反之则视为常规减持,以此区分高管常规减持和机会主义减持。之后在年度层面对高管机会主义减持金额求和并取自然对数。对于没有发生高管减持的年度取值为0。

核心解释变量:ESG评级。本文选取华证ESG评级数据对企业ESG表现进行度量。华证ESG评级共有9档,从低到高依次为C、CC、CCC、B、BB、BBB、A、AA、AAA;本文解释变量ESG依据上述评级档位进行赋值,将C~AAA共9个等级依次从低到高赋值为1~9,由此得到变量ESG。

中介变量:机构投资者持股比例INST。机构投资者持股比例,由机构投资者持有该公司股票总数除以公司股本总数计算得到。

控制变量。参考肖小虹等[3]的研究,选取以下有关企业财务指标、企业产权性质、公司治理水平等数据作为控制变量:企业规模(Size)、资产负债率(Lev)、总资产净利润率(ROA)、托宾Q值(TobinQ)、产权性质(SOE)、前十大股东持股比例(Top10)、管理层持股比例(Mshare)、公司成立年限(FirmAge)、股权制衡度(Balance1)、独立董事比例(Indep)、大股东资金占用(Occupy)。

3.3 样本选择和数据来源

本文选取2011-2022年A股沪深两市上市公司样本为研究对象,对样本的筛选方式如下:①剔除ST、*ST上市企业、金融与保险业类企业样本;②剔除关键财务数据缺失或异常的企业样本;③对所有连续变量在1%和99%的水平上进行缩尾处理。最终获得31 868个样本。其中,企业ESG评级数据来自华证ESG评级,高管减持数据、机构投资者持股比例数据来自Wind数据库,企业财务数据、产权性质、公司治理数据来自CSMAR数据库。

4 实证结果

4.1 基准回归结果

为避免内生性问题对实证结果的影响,本文控制个体固定效应,得到基准回归结果如表1所示。列(1)为未加入控制变量的回归结果,ESGi,t的系数为-0.091,在5%水平上显著。列(2)为加入控制变量后的回归结果,ESGi,t的系数为-0.145,且在1%水平上显著。经济意义检验方面,以列(2)回归结果为例,当一家企业ESG评级提高一级,将使高管机会主义减持金额减少0.145。表1的回归结果表明,良好的企业ESG表现对高管机会主义减持行为有抑制作用,从而验证了假设H1。

4.2 机制检验

本文选择机构投资者持股比例作为机制变量。表1中列(3)为机构投资者持股比例的中介效应检验结果,ESGi,t的系数为0.003,且在1%水平上显著。可见ESG评级高的公司更能吸引机构投资者进行持股,从而验证了假设H2。机构投资者在持股过程中能够发挥信号传递作用,为市场传递公司业务经营与高管行为的信息,公司高管将收获来自市场的正向或负向反馈,对高管机会主义行为的发生起到约束效果。列(3)结果证明了机构投资者在ESG影响高管机会主义减持的过程中发挥的作用。

4.3 稳健性检验结果

4.3.1 替换被解释变量的度量

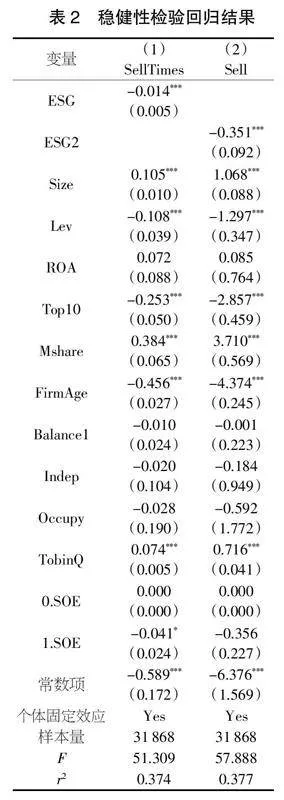

参考罗宏和黄婉的做法,本文以高管机会主义减持次数(SellTimes)替换基准模型中的被解释变量。高管机会主义减持行为不仅能够从减持金额上进行衡量,频繁的减持行为对资本市场稳定性同样产生负面影响,因此将高管年度机会主义减持的次数进行回归。表2中列(1)为回归结果,ESGi,t的系数为-0.014,且依然在1%水平上显著。替换被解释变量的检验说明基准回归结果稳健。

4.3.2 替换解释变量的度量

参考高杰英等[4]的方法,构造解释变量ESG2i,t,将华证ESG评级分为3组,即当华证ESG评级为C~CCC级时,赋值为1;当华证ESG评级为B~BBB级时,赋值为2;当华证ESG评级为A~AAA级时,赋值为3。替换解释变量后重新进行回归,表2中列(2)结果显示ESG2i,t的系数依然为负,且在1%水平上显著。替换解释变量的检验说明基准回归结果稳健。

5 结论与启示

我国资本市场近年来频发的“减持潮”问题是学术界、投资者以及证券监督部门关注的焦点。建立对高管减持行为的约束机制、完善上市公司治理制度、规范大股东交易秩序,是促进我国资本市场健康平稳发展,建设金融强国的关键。

本文以2011-2022年我国A股上市公司为样本,研究企业ESG表现对高管机会主义减持的影响。结果表明,企业ESG表现对高管机会主义减持行为具有抑制效应,企业ESG表现越好,高管机会主义减持的规模越低。中介效应表明,良好的ESG表现通过吸引机构投资者提升持股比例,发挥对高管机会主义减持的抑制效应。随后的稳健性检验表明,在替换被解释变量、替换解释变量的情况下,结论依然稳健。

本文的研究将企业ESG表现产生的影响拓宽至高管减持领域,有利于拓展现有关于企业ESG表现的研究和补充高管等内部人交易的相关文献。随着我国新质生产力发展战略的出台,监管部门越来越重视企业ESG表现,这一问题更具备研究价值。基于以上研究结果,本文提出如下建议:

首先,我国需要进一步完善企业ESG信息披露标准与机构评级标准。证监会等部门应加快构建符合我国资本市场特色的ESG评价体系,引导市场中评级公司等信息中介机构的ESG评价质量,尽快为企业树立起有效的参考评价标准是促进企业ESG发展的关键。其次,引导企业加强ESG信息披露。证监会应推动上市公司ESG信息由自愿披露逐步向强制披露转变,引导上市公司积极披露ESG报告,降低公司与投资者、公司与监管部门的信息不对称水平。此外,应努力提升机构投资者在公司外部治理中发挥的重要作用。目前ESG投资策略受到市场广泛关注,证监会等相关部门应鼓励机构投资者重视ESG投资策略,充分发挥机构投资者在公司外部治理中的重要作用,利用市场化的方式来提升上市公司治理水平。

【参考文献】

【1】江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

【2】罗宏,黄婉.多个大股东并存对高管机会主义减持的影响研究[J].管理世界,2020(8):163-178.

【3】肖小虹,林宇豪,贺小刚.ESG表现影响企业创新效率的效应与机制[J].金融与经济,2024(1):66-75.

【4】高杰英,褚冬晓,廉永辉,等.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24-34.

猜你喜欢

中国商论(2023年7期)2023-04-20 23:13:09

会计之友(2023年8期)2023-04-11 10:52:59

会计之友(2023年7期)2023-04-07 17:56:02

会计之友(2022年12期)2022-06-07 18:00:11

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

云南画报(2020年9期)2020-10-27 02:03:26

预测(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17