可持续发展视角下高管个人特征、媒体关注与企业环境信息披露

2024-08-22 00:00:00何怡青张艺馨刘辉

国际商务财会 2024年12期

关键词:可持续发展

【摘要】文章基于高阶梯队理论,使用2008—2021年中国沪深A股上市公司数据,研究高管特征对企业环境信息披露质量的影响,以及媒体关注在其中发挥的调节作用。研究发现,高管年龄、受教育程度和任期都显著提高了企业环境信息披露质量。进一步地,网络媒体关注和报刊媒体关注正向调节高管年龄和受教育程度对企业环境信息披露质量的提高作用;网络媒体关注正向调节高管任期对企业环境信息披露质量的提高作用。研究结果为企业发挥内部治理和外部治理的协同作用提供了启示。

【关键词】高管特征;企业环境信息披露;媒体关注;可持续发展

【中图分类号】F832.51;F275

★ 基金项目:本文系河南水利与环境职业学院2024年度校内立项科研项目《可持续发展视角下高管个人特征和媒体关注对上市公司环境信息披露的影响研究》(立项编号:SHKYXM2409)成果之一。

一、引言

中国作为负责任的大国,早已将低碳环保上升到了国家战略。生态环境治理体系是国家治理体系和治理能力现代化建设的重要内容,也是实现美丽中国目标的重要制度保障。生态环境部指出,要持续强化企业环境治理责任。在“双碳”目标的背景下,企业环境信息披露行为得到了社会各界的高度关注。环境信息披露是环境治理的手段之一,并逐渐成为企业与利益相关者沟通的重要方式(Li et al.,2018)。企业环境信息披露对于可持续发展至关重要。企业环境信息披露可以增强企业的透明度,提高企业资源管理和使用效率,以减少潜在的环境损害和违规行为,为可持续发展的实现贡献力量。

环境信息披露指企业通过社会责任报告、环境报告书等形式公开企业与环境相关的信息。环境信息披露是企业战略的一种,而高管的个人特征和认知在很大程度上影响着公司的决策。那么,高管特征会影响公司的环境信息披露质量吗?进一步地,随着互联网基础设施的快速建设和信息化进程的加快,媒体在企业监督和治理中发挥愈发重要的作用。已有研究肯定了媒体关注对企业的治理效果。但是,媒体关注这种外部治理方式,如何与高管治理这种内部治理方式共同影响企业环境信息披露?

已有文献就上述问题进行了一定的探索。学者们大多借助上市公司数据,发现女性高管与环境信息披露的概率和水平显著负向关联,而高管年龄、任期与环境信息披露的概率和水平显著正向关联(张国清和肖华,2016;肖华等,2016)。此外,沪深两市重污染行业上市公司的证据表明,管理层能力正向影响企业环境信息披露质量(李虹和霍达,2018)。梳理文献可知,高管特征对企业环境信息披露的影响已得到较为充分的讨论。但是,高管治理是企业的内部治理,这种内部治理往往受到外界的影响,最突出的就是媒体关注。然而,现有文献并没有探讨外部治理如何调节高管特征对环境信息披露质量的影响。

鉴于此,本文利用2008—2021年中国沪深A股上市公司数据,回答以下问题:高管特征会影响公司的环境信息披露质量吗?若有影响,媒体关注如何调节高管特征对环境信息披露质量的影响?本文可能的边际贡献在于:基于外部治理和内部治理的互动视角,分析了媒体关注在内部治理决策上发挥的调节作用,为企业联动内外部治理模式提供一定的启示。

二、研究假设

高阶梯队理论(Upper Echelons theory)认为,企业的许多决策是多目标的、非定量的,且模糊的。也就是说,高管在做决策时需要兼顾多重目标,而往往这些目标没有量化,存在模糊性。根据理性人假设,高管们会综合考虑成本收益,在理性的范围内做出决策。高管的个人特征会影响认知和行事风格,从而影响企业战略决策(Hambrick et al.,1984)。

随着自然环境的恶化和公众对可持续发展的重视,自然环境对企业施加的影响逐渐增大。自然资源基础理论认为,人口的快速增长、资源的大量消耗、危险和有害废物的排放对自然造成了巨大的破坏,这远远超出了地球的自我修复能力。消耗大量资源、产生大量环境污染物的企业不能忽视这种变化的商业环境(Hart,1995)。因此,企业一系列活动带来的环境效应应当成为企业经营中需要考虑的重要因素。企业环境信息披露就是企业履行环境相关社会责任的重要措施之一。

诚然,企业环境信息披露的成本和收益是模糊的、难以量化的,高层管理人员有很大的管理自由裁量权。高管的特征,尤其是年龄、受教育程度和在企业内的任期,会形成他们对环境问题的认知以及是否履行社会责任的决策,这进一步又会影响高管是否公开环境信息的决定以及在多大程度上披露环境信息。本文将从高管特征的角度,为企业环境信息披露质量提供解释,并提出了以下4个假设。

(一)高管年龄与企业环境信息披露质量

高管年龄越大,往往经验更为丰富,社会网络更丰富,对外界事务的认识更深。对于企业环境信息披露,不同年龄的高管持有不同态度。高管的年龄会影响他们的价值观、认知风格和决策。不同年龄的人有不同的成长经历,因此对同一问题有不同的态度。已有研究发现,随着年龄的增长,人们更倾向于保持当前的状态和平衡,从而拒绝新的思想和做法(Cerbioni and Parbonetti,2007)。与年龄相对较大高级管理人员相比,年轻管理人员更有活力和创造力,更倾向于接受新的思想和新的管理方法。于是,高管年龄负向影响环境信息披露质量。

然而,年龄较大的群体往往更关注环境问题、采取环保行为,这有利于提高企业环境信息披露质量。例如,张国清和肖华(2016)基于制度理论,实证发现男性高管与环境信息披露水平显著正向关联。故高管年龄也可能正向影响环境信息披露质量。因此,对于高管年龄与企业环境信息披露质量,本文提出竞争性假设:

H1a:高管年龄提高企业环境信息披露质量。

H1b:高管年龄降低企业环境信息披露质量。

(二)高管受教育程度与企业环境信息披露质量

第一,受教育程度高的人往往对环境污染问题更敏感,表现出更强的环保意识,以及更多地履行社会责任。第二,教育能够提升高管的认知能力和管理技能,非财务信息披露质量更好(夏云峰和李彦融,2019)。在面对复杂问题时有更好的评估技巧,面对政府和公众日益关注的环境问题,企业环境信息披露是环境管理中常用的策略。它可以传达企业的社会责任和环境响应,提升企业形象和美誉度,这是一个可以在商业运作中利用的机会。所以受教育程度高的高管更有可能将环境问题视为一个外部机会,采取更积极的环境管理措施,使用企业环境信息披露作为“信号”工具来把握这个外部机会。因此,本文提出假设2:

H2:高管受教育程度提高企业环境信息披露质量。

(三)高管任期与企业环境信息披露质量

高管任期长意味着,高管已经熟悉了企业内部运营环境和经营状况,会根据这些要素理性考虑,并选择环境披露程度。同时,任期长的高管往往更注重长期利益,会采取有利于企业利益相关者的政策。企业披露环境信息是一种履行社会责任的表现,也是向市场发出一种“正向信号”,所以长期任职的高管倾向于选择去披露环境信息。也有一些学者发现,CEO资历正相关于企业环境信息披露,但不显著(Slater and Dixon-Fowler,2010)。这是因为长期任职的高管已经习惯于企业运作现状,对披露更多信息更难持有一个开放的心态,或者认为披露环境信息多此一举。综合来看,本文提出假设3:

H3:高管任期提高企业环境信息披露质量。

(四)媒体关注的调节效应

报刊媒体和网络媒体在资本市场中发挥的作用逐渐凸显,这些媒体可以采集和传播信息,以多样化的方式向公众传播企业表现,建立一种信息传递机制。这有利于缓解信息不对称问题,提升投资者所获得的信息量(Strycharz et al.,2018)。沈洪涛和冯杰(2012)以重污染行业企业为研究样本,发现媒体对企业环境表现方面的报道显著提升了企业环境信息披露水平。

不可忽视的是,媒体关注作为一种“信息中介”可能影响高管的行为,从而调节高管特征对企业环境信息披露质量的影响。企业通过媒体发布一些生产技艺改进、排污设备购买、减排目标等信息,能够满足投资者的需求,还能改善企业形象、得到市场公众的认可。因此,在媒体关注的驱动下,高管会加强自身披露环境信息的动机,借助媒体“放大镜”,获得投资者青睐。杨广青等(2020)发现,媒体关注能够正向调节经济绩效不佳对环境信息披露水平的作用。本文提出假设4:

H4:媒体关注正向调节高管特征对企业环境信息披露质量的影响。

三、模型与数据(一)样本与数据

本文以2008—2021年中国沪深A股上市公司作为研究样本。首先,剔除了被标记为ST和*ST的上市公司样本,因为这类公司一般经营状况异常。接着,剔除主要变量数据缺失的样本,以及剔除高管学历为函授学历的样本。为减小极端值影响,对连续变量进行了首尾1%缩尾处理。环境信息披露数据、财务数据和人员结构数据来自于CSMAR数据库,媒体关注数据来自CNRDS数据库,最终得到137 760个“企业—高管—年份”个体。

(二)模型设定

(三)变量说明

被解释变量为企业环境信息披露质量。已有文献大多采用内容分析法,将企业环境信息披露量化为一个得分。他们往往侧重评价环境信息披露水平,较少涉及对环境信息披露质量指标体系的构建。本文借鉴朱炜等(2019)的做法,从环境管理理念与行为、环保投入情况、生产方式、资源消耗、环保成效和污染排放情况这6个方面构建环境信息披露质量评价指标体系。具体而言,指标体系涵盖了环保理念、环保目标、废水排放量、COD排放量、清洁生产实施等30个细分指标1。该指标体系覆盖范围全面,能够较为精确地评价企业环境信息披露质量。在计算量化得分时,本文采用定性评价和定量评价相结合的方式。若企业以文字性披露环境信息,则认定为定性披露,对每个细分指标赋值1分;若企业以数量化披露环境信息,则认定为定量披露,对每个细分指标赋值2分;若未以任何方式披露,则赋值0分。接着,本文对各细分指标赋予相同的权重,以避免主观性。最终,通过加总各个指标的得分,得到量化企业环境信息披露质量的分值。

解释变量为高管特征。高管特征涵盖的因素很多,例如性别、受教育程度、是否为党员等,已有文献并未形成统一测量方法。本文借鉴路博(2022)的研究,使用年龄、学历和任期(截至当年的任期)三个因素衡量高管特征。

为了缓解遗漏变量带来的估计偏误,本文参考吕明晗等(2018),选择了以下控制变量加入模型:(1)股权性质,将国有企业赋值为1,非国有赋值为0;(2)企业规模,以期末总资产(对数形式)衡量;(3)董事会结构,以第一大股东持股比例代理,即第一大股东持股数占总股数比例;(4)盈利能力,以资产收益率衡量;(5)企业价值,以托宾Q指数衡量;(6)是否两职合一,若高管兼任董事长与总经理,赋值为1,否则赋值为0;(7)管理层持股比例,以管理层持股数与总股数的比重衡量;(8)董事会规模,以董事会人数衡量;(9)独立董事占比,即独立董事人数占董事会人数比例;(10)股权制衡度,以第二、三、四、五大股东持股数之和与第一大股东持股数的比值衡量。

调节变量为媒体关注。报纸媒体和网络媒体是主要的媒体形式,都能够较好地通过报道的数量,来反映媒体对企业获得的关注程度。一方面,本文借鉴伍中信和徐小航(2015)的测量方法,以主流报刊对企业的报道数量衡量;另一方面,本文借鉴陈鹏程和周孝华(2016)的测量方法,利用百度新闻搜索得到的企业媒体新闻报道量衡量。

变量类型、名称符号与变量解释汇总见表1。

(四)描述性统计

表2报告了各变量的描述性统计结果。表2显示,环境信息披露质量得分均值约为7分,相比0~60的量纲而言该数值较小,说明当前企业环境信息披露质量较差。并且,从最小值和最大值可以看出,企业间环境信息披露质量差异很大。关于高管特征,高管年龄为48岁左右,受教育程度均值介于大学本科和硕士之间,任期均值则略大于4年。此外,网络媒体报道次数均值为5.487,报刊媒体报告次数均值为3.829,说明相比报刊,网络媒体对企业的关注程度通常更高。

四、实证结果

(一)相关性分析

表3是主要变量的相关系数表。可以看到,高管年龄、学历和任期都和企业环境信息披露质量正相关,且在1%水平下显著。这初步检验了H1a、H2和H3。然而,这仅体现了变量间相关性。其次,无论是网络媒体关注还是报刊媒体关注,都和企业环境信息披露质量显著正相关,说明媒体关注程度越高,企业环境信息披露质量越高。最后,观察3个解释变量的相关系数表,发现相关性系数基本都小于0.3,数值很小,在一定程度上说明不存在严重多重共线性问题。

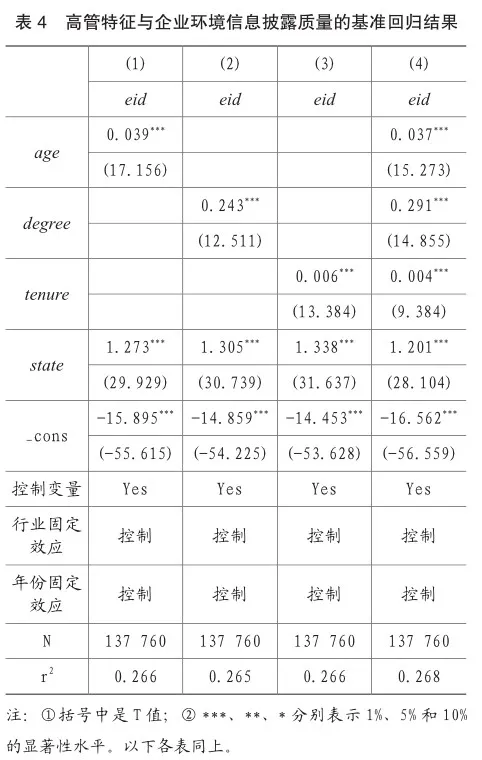

(二)基准回归结果

表4报告了高管特征对企业环境信息披露的基准估计结果。所有回归纳入了控制变量、行业固定效应和年份固定效应。列1~3报告了分别纳入年龄、受教育程度和任期作为核心解释变量时的回归结果,列4将3个核心解释变量纳入同一个回归。综合来看,高管年龄、受教育程度和任期都在1%水平下显著正向影响企业环境信息披露质量,这有利于可持续发展目标。高管年龄每增长10岁,披露质量得分显著提高近0.4分。此外,受教育程度每提高一个等级,企业披露质量得分显著提高0.25分左右。高管任期每增加一年,企业披露质量得分显著提高约0.006分,这个效应相对来说较小。综合上述回归结果,H1a、H2和H3得到初步验证。

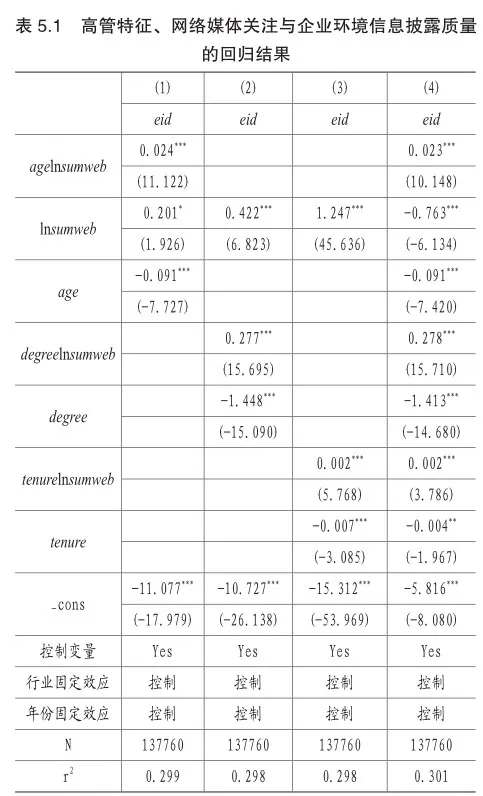

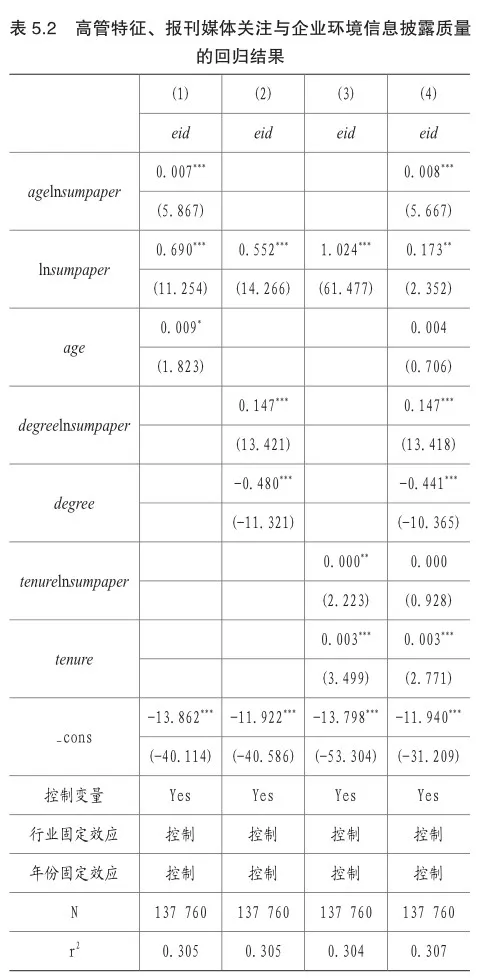

(三)调节效应检验

表5.1和表5.2报告了模型(2)调节效应模型的估计结果。我们重点关注媒体关注与高管特征交互项的估计结果,因为它们能反映调节效应。

年龄与媒体关注的交互项为正,且在1%水平下显著,这说明网络媒体和报刊媒体的关注都能增强年龄对企业环境信息披露质量的正向作用。年龄较大的高管往往经验更为丰富,对外界事务的认识更深。在这种情况下,如果媒体对企业的报道增加,年龄较大的高管能够很快做出反应,并积极披露环境信息,为可持续发展做出贡献。

受教育程度与媒体关注的交互项为正,且在1%水平下显著,这说明网络媒体和报刊媒体的关注都能增强受教育程度对企业环境信息披露质量的正向作用。这是因为学历较高的高管获取信息能力更强,能够更准确地捕捉媒体信息。出于媒体关注的压力,学历较高的高管更容易做出披露环境信息的决策,促进可持续发展目标的实现。

通过媒体关注与任期交互项的系数,我们发现:网络媒体关注对任期的正向影响有显著正向调节作用,但是报刊媒体关注对任期的正向影响没有发挥调节作用。因为高管任期越长,会对企业经营状况产生根深蒂固的印象,所以内部治理对企业环境信息披露起到了更关键的作用,而媒体关注外部治理很难在其中发挥作用。

综合来看,H4得到验证。

五、结论与政策启示

本文建立多重线性回归模型和交互项回归模型,探究了高管特征对企业环境信息披露质量的影响,以及媒体关注在其中发挥的调节作用。研究发现,高管年龄、受教育程度和任期都显著提高了企业环境信息披露质量。进一步地,网络媒体关注和报刊媒体关注正向调节高管年龄和受教育程度对企业环境信息披露质量的提高作用。网络媒体关注正向调节高管任期对企业环境信息披露质量的提高作用。

国务院新闻办2023年1月发布的《新时代的中国绿色发展》白皮书把可持续发展作为目标,企业减排是可持续发展的重要保障,而信息公开则在其中扮演重要角色。本研究有以下政策启示:第一,倘若企业的目标是提高环境信息披露质量,那么企业可以适当扩大高管层的平均年龄和人力资本水平,以及通过一些激励措施延长高管的任期。第二,企业应该同时运用好高管内部治理和媒体外部治理,发挥两者互动的正向作用,提升企业环境信息披露质量。

主要参考文献:

[1]Li,D.,Huang,M.,Ren,S.,Chen,X.,Ning,L. Environmental legitimacy ,green innovation,and corporate carbon disclosure: Evidence from CDO China 100[J].Journal of Business Ethics,2018,150 (4):1089-1104.

[2]Hart,S.A natural-resource-based view of the firm[J].Academy of Management Review,1995,20(4): 986–1014.

[3]HAMBRICK DC,MASON P A.Upper echelons : The organization as a reflection of its top managers[J]. The Academy of Management Review,1984,9(2): 193-206.

[4]Cerbioni,F.,Parbonetti,A.Exploring the effects of corporate governance on intellectual capital disclosure:An analysis of European biotechnology companies[J].European Accounting Review,2007,16,791–826.

[5]张国清,肖华.高管特征与公司环境信息披露——基于制度理论的经验研究[J].厦门大学学报(哲学社会科学版),2016,236(4):84-95.

[6]Slater,D.,Dixon-Fowler,H.,The Future of the Planet in the Hands of MBAs: An Examination of CEO MBA Education and Corporate Environmental Performance [J].Academy of Management Learning Education,2010,9(3):429-441.

[7]沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012,292(2):72-78+97.

[8]Strycharz,J.,N.Strauss.,and D.Trilling.The Role of Media Coverage in Explaining Stock Market Fluctuations: Insights for Strategic Financial Communication[J].International Journal of Strategic Communication,2018,12(1) : 67-85.

[9]杨广青,杜亚飞,刘韵哲.企业经营绩效、媒体关注与环境信息披露[J].经济管理,2020,42(03):55-72.

[10]朱炜,孙雨兴,汤倩.实质性披露还是选择性披露:企业环境表现对环境信息披露质量的影响[J].会计研究,2019,377(3):10-17.

[11]路博.高管特征对上市公司经营绩效的影响效应[J].商业研究,2022,532(2):133-141.

[1]吕明晗,徐光华,沈弋等.异质性债务治理、契约不完全性与环境信息披露[J].会计研究,2018,367(5):67-74.

[1]伍中信,徐小航.媒体治理、内部控制对国企投资的影响[J].财会月刊,2015,748(36):3-7.

[1]陈鹏程,周孝华.媒体报道、机构投资者行为与IPO定价[J].山西财经大学学报,2016,38(2):26-35.

[1]许林,林思宜,钱淑芳.环境信息披露、绿色技术创新对融资约束的缓释效应[J].证券市场导报,2021(09):23-33.[12]肖华,张国清,李建发.制度压力、高管特征与公司环境信息披露[J].经济管理,2016,38(03):168-180.

[13]李虹,霍达.管理层能力与企业环境信息披露——基于权力距离与市场化进程调节作用视角[J].上海财经大学学报,2018,20(03):79-92.

[14]夏云峰,李彦融.管理防御与非财务信息披露质量——基于我国上市公司的实证检验[J].湘潭大学学报(哲学社会科学版),2019,43(03):101-104.

责编:险峰

猜你喜欢

中国科技博览(2016年19期)2016-10-19 14:16:24

中国科技博览(2016年18期)2016-10-19 10:08:18

中国科技博览(2016年18期)2016-10-19 09:21:19

中国市场(2016年35期)2016-10-19 03:25:13

中国市场(2016年33期)2016-10-18 12:40:58

商(2016年27期)2016-10-17 05:27:50

商(2016年27期)2016-10-17 05:22:30

商(2016年27期)2016-10-17 04:12:24

科学与财富(2016年28期)2016-10-14 19:39:49

人民论坛(2016年27期)2016-10-14 13:24:43