ESG评价分歧会提高审计定价吗

2024-08-09 00:00:00张国富李鼎

财会月刊·下半月 2024年8期

关键词:内部控制

【摘要】ESG评价是审计定价的重要参考依据, 但目前国内外各ESG评价机构的评价结果各异, 存在较大分歧。基于此, 以2015 ~ 2022年我国沪深A股上市公司为研究样本, 实证考察ESG评价分歧对审计定价的影响及作用机理。研究发现, ESG评价分歧通过增加审计师面临的审计风险和业务风险, 显著提高被评价企业的审计定价。作用机理检验表明, 内部控制质量和分析师关注度的提高会弱化ESG评价分歧与审计定价的正相关关系。异质性分析显示, 在非国有企业中ESG评价分歧对审计定价的正向影响更显著, 市场化程度、 行业竞争水平正向调节二者的关系。

【关键词】ESG评价分歧;审计定价;分析师关注;内部控制

【中图分类号】F239.6;F275" " " 【文献标识码】A" " " 【文章编号】1004-0994(2024)16-0083-7

一、 引言

随着全球对可持续发展的关注度不断攀升, 秉持相对恒定的发展理念来应对经济、 社会和环境层面的可持续性挑战, 已成为当今企业生存发展的底层逻辑。ESG作为新兴的金融投资和企业管理理念, 是基于可持续性与合法性视域, 兼顾利益相关者诉求与企业长期价值实现, 以环境、 社会和公司治理为基准的可持续发展体系(张莉艳和张春钢,2023)。现实中, ESG表现较好的企业拥有更好的市场条件, 是拉动企业做大做强、 抵御风险、 持续发展的重要支撑(Whelan等,2021)。在理论层面, ESG评价机构作为资本市场中连接企业与利益相关者的核心纽带, 扮演着对上市公司ESG信息进行深度解读、 专业加工与精准转化的关键角色。以此为前提, ESG评价机构能够基于客观、 公正的视角, 全面评估企业在环境保护、 社会责任承担及公司治理实践方面的表现, 为利益相关者提供决策参考 (刘向强等,2023)。然而, 由于目前ESG信息披露领域尚缺乏统一标准体系, 且ESG评价机构数量繁多、 背景迥异, 评价原则等也各具特色, 导致对同一主体的评价存在较大差异。这种分歧的存在, 使得企业ESG所包含的真实“增量信息”难以被捕捉, 从而削弱了ESG表现的有效性与可靠性(何太明等,2023), 影响了利益相关者的判断和决策(李小荣和徐腾冲,2022)。鉴于此, 深入探究ESG评价分歧是否会对资本市场其他信息使用者的行为产生影响具有一定的现实意义。

作为资本市场正常运作的重要一环, 审计师需要通过收取合理的费用来识别和应对风险。逻辑上, ESG评价分歧增加了审计师面临的签约风险, 包括审计风险和业务风险, 因此可能会导致审计定价上升。一方面, ESG表现作为典型的非财务信息能够与企业财务信息形成有效互补, 扩大信息涵盖面。在ESG投资方兴未艾的背景下, 审计机构对ESG的关注度也日趋增加(晓芳等,2021)。然而, 不同评价机构提供的ESG表现之间存在较大分歧, 需要审计师在主观性和复杂性较高的环境中做出判断, 这使得审计过程变得更加复杂, 更容易产生误解或提高发生错误的风险。另一方面, ESG评价分歧会对企业的风险收益权衡(Avramov等,2022)、 业绩预测以及整体经营风险等带来消极影响(何太明等,2023;Christensen等,2022), 致使审计师感知到的业务风险随之增加。但事实是否如此?尚未明确。为此, 本文以我国沪深A股上市公司为研究对象, 实证考察ESG评价分歧对审计定价的影响及作用机制。

二、 文献回顾

(一) ESG评价分歧的相关研究

通过梳理现有文献发现, ESG评价分歧的相关研究主要集中于形成原因和经济后果。就ESG评价分歧成因而言, 理论化程度较低和可比性较差是形成ESG评价分歧的主要原因。Chatterji等(2016)通过对评价机构关于企业社会责任(CSR)的定义进行梳理, 发现不同评价机构对此存在不同的认知。并且, 目前对于“良好ESG表现”的定义仍然存在争议(刘向强等,2023)。Berg等(2022)通过对ESG评价机构之间的分歧进行探查, 发现不同评价机构在选定范围、 指标和权重时, 有着各异的方式。此外, 信息披露和企业所有权属性也是影响ESG评价分歧的重要因素。Kimbrough等(2024)以美国公司为研究对象指出, 自愿披露ESG信息的公司往往在ESG评价上存在较小的分歧, 且在环境和社会两方面的更多信息披露对评价分歧的缓解更为明显。然而, Christensen等(2022)认为, 由于缺乏统一的标准, 企业更多的ESG信息披露反而可能加大ESG评价分歧。Lin(2022)以沪深A股上市公司为研究样本, 进一步佐证了“过多ESG信息披露具有负向效应”的观点。马文杰和余伯健(2023)从企业所有权属性的角度出发, 探究了国内外ESG评价机构的评价差异动因, 指出相较于国外评价机构, 国内评价机构针对国有企业的评价偏高, 而针对非国有企业的评价偏低。

就ESG评价分歧的经济后果而言, 以负面影响为主, 正向效应为辅。ESG评价分歧所内含的不确定性特征, 可能会抑制投资者持续投资的意愿, 引致股价同步性上升、 资本市场效率下降(Avramov等,2022;Gibson等,2021)。Serafeim和Yoon(2022)研究发现, 相较于ESG表现共识性较强的企业, ESG评价分歧较大的企业未来ESG评价得分具有下滑趋势。Christensen等(2022)从融资渠道的角度指出, ESG评价分歧会导致ESG指标的预警能力大打折扣, 产生“噪音效应”, 致使投资者对企业价值的判断产生偏离, 进而收缩外源融资渠道, 使得上市公司更多选择内部融资。与之相对应的是, ESG评价分歧也能够发挥“信息传递效应”和“倒逼效应”, 并在理想情况下为投资者了解企业ESG实践提供更多维度的信息(刘向强等,2023), 并显著增强公司自愿性信息披露的意愿(何太明等,2023;姚圣和陈龚忆,2024)。

(二) 审计定价的相关研究

Simunic(1980)提出的审计定价模型为审计定价研究奠定了理论基础。大量学者基于该模型探究了影响审计定价的各类因素, 现有文献主要集中在审计客户自身特征、 会计师事务所以及审计市场结构等方面。在审计客户自身特征层面, 内部控制的保障、 会计信息质量的提高、 业务复杂程度的降低以及股权激励计划的实施均会有效降低审计定价(陈胜蓝和马慧,2018)。在会计师事务所层面, 会计师事务所国际化程度、 会计师事务所规模、 审计师的任期与行业专长(夏宁等,2020)等都会对审计定价产生重要影响。在审计市场结构方面, 客户与审计师向上的不匹配(董沛武等,2018)、 宏观经济环境的恶化(张立民等,2018)、 媒体负面信息的报道以及客户关系的不稳定(刘笑霞等,2017)等因素均会引致更高的审计定价。晓芳等(2021)指出, 第三方评价机构发布ESG评价结果会对上市公司的审计费用产生抑制作用, 但此研究的前提根植于单一ESG评价机构, 并没有考虑多个ESG评价机构所存分歧带来的内在影响。

综上所述, 现有关于ESG评价分歧的经济后果研究仍存在相悖的结论。并且就国内外研究场景而言, 明显以国外为主导。同时在涉及审计定价视域的研究时, 已有研究通常基于某评价机构提供的ESG表现探讨其对审计定价的潜在影响, 但忽略了ESG评价分歧可能会提高审计师面临的审计风险和业务风险, 从而对其审计定价产生影响。因此, 立足于我国企业, 探讨ESG评价分歧对审计定价的影响, 仍是一个值得关注的问题。

三、 理论分析与研究假设

(一) ESG评价分歧与审计定价

按照上文的逻辑推理, ESG评价分歧主要通过增加审计师面临的签约风险(审计风险和业务风险), 引致审计定价提高。

首先, 基于信息不对称理论, ESG评价分歧降低了ESG表现内含的信息价值, 并以此产生了“遮掩效应”(王积田等,2023)。在此情境下, 股东、 投资者等非专业群体可能难以直接洞察企业的社会责任践行程度以及环境责任履行情况, 这种普遍存在的信息不对称现象, 无形中为管理者进行盈余操纵(Serafeim和Yoon,2022)以及“漂绿”(Hu等,2023)行为的发生提供了“温床”。同时, ESG评价分歧所产生的多维信息, 需要外部投资者进行更复杂的识别。根据有限注意理论, 个体在处理大量信息时, 对关键有效信息的筛选与加工过程, 往往伴随着对其他领域监督力度的自然削弱。在这一情境下, 管理者更有机会利用不同ESG评价机构的多元化指标差异, 作为策略性遮蔽手段, 将投资者的注意力从潜在问题区域中分散出来, 并以此掩盖其可能进行的财务欺诈、 不良消息隐瞒等“不道德”行为。因此, 记录公司经济活动的财务报告发生重大错报或漏报的概率将会增加, 审计师承担的审计风险也随之提高。

其次, 基于信号传递理论, 当企业的ESG评价在不同机构间存在显著分歧时, 往往会给利益相关者留下一种“言行不一”或“伪善”的印象, 进而容易让利益相关者对其持续经营能力和偿债能力持怀疑态度, 导致企业债务融资成本升高(Christensen等,2022)。进一步, 结合资源依赖理论进行逻辑分析可知, 对外融资成本的增加势必引发企业对内部资金的分配不均, 造成财务困境, 增加企业经营失败的概率, 引致审计师连带责任风险上升(张阳等,2021)。同时, 根据媒体信息功能假说, 媒体对ESG评价分歧信息的迅速传播, 能够发挥“曝光效应”, 进一步提升争议企业的公众关注度。而将媒体报道视为重要信息来源的投资者和监管机构, 其视野往往会超越“单纯”的评价分歧, 转而全面审视企业的整体运营状况, 从而给审计师带来巨大的执业压力和潜在的声誉风险(董天一等,2022), 使得审计师面临的业务风险增大。

为了有效应对审计活动中上升的审计风险和业务风险, 审计师往往会采取上调审计费用的策略, 以此提高审计收入并补偿风险溢价(王西子和吴联生,2020)。当ESG评价分歧所引致的签约风险增加时, 一方面, 遵循新修订的审计准则要求和以风险为导向的现代审计理论, 审计师可能会增加审计投入、 执行更多的审计程序, 将ESG评价分歧可能带来的经营风险列示于重大交易事项中并与关键审计事项一同对外披露(王积田等,2023), 以提高审计质量, 降低面临的审计风险。另一方面, 根据损失厌恶理论, 作为理性经济主体, 由ESG评价分歧所诱发的声誉损失和诉讼风险等是审计师所不愿付出的隐性成本。这可能会导致审计师要求更高的风险溢价以弥补因发表不适当的审计意见或客户经营失败而承担的诉讼成本和声誉损失成本。基于以上分析, 本文提出如下假设。

H1: ESG评价分歧提高了审计定价。

(二) 内部环境治理视角: 内部控制质量的调节作用

企业的内部控制制度是自我规范的关键机制, 旨在提升经营效率、 效果, 并确保财务报告的准确性。近年来, 随着内部控制理论的不断发展和完善, 学者们指出企业内部控制质量与会计师事务所审计定价之间存在潜在关联性。从理论层面而言, 高质量的内部控制贯穿了企业的每一项业务流程, 能够有效提高信息透明度、 健全公司治理机制、 约束企业的寻租行为并降低其进行盈余操纵的可能性(郑明晖等,2023)。同时, 作为降低和规避企业发生财务报表重大错报风险的第一道“防线”, 高质量的内部控制有效降低了财务报告的信息不确定性和重大错报风险的概率(李万福等,2011)。因此, 高质量的内部控制既能够与ESG评价分歧所造成的信息多维性形成“互补效应”, 又能够与ESG评价分歧诱发的审计风险形成“对冲效应”。此外, 相较于内部控制质量较差的企业, 内部控制质量较高的企业由于具备较为完善的内部控制机制、 较高水平的会计信息化及信息质量保障, 能够精减审计过程中所实施的审计程序、 突破审计师在审计ESG评价分歧较为突出企业时所面临的信息壁垒, 使得审计师脱困于信息不对称的劣势方, 进而减少审计师的审计投入和可能面临的潜在风险。基于以上分析, 本文提出如下假设。

H2: 内部控制质量能够抑制ESG评价分歧与审计定价之间的正相关关系。

(三) 外部环境治理视角: 分析师关注度的调节作用

外部治理是监督企业的重要因素, 而分析师作为资本市场的关键信息传递者, 兼具信息接收者和传递者的双重身份, 是关键的外部治理机制之一。作为外部监督者, 分析师通过持续跟踪企业的经营动态, 以更全面、 多角度地揭露和剖析公司经营的真实情况, 能够将企业的真实情况传递到资本市场, 使投资者“拨开云雾见青天”, 为审计师评估审计风险提供更多参考(薛丽达等,2023)。同时, 分析师在揭露企业内部信息方面也发挥着重要作用。通过整理、 分析和转换等方式, 分析师可以将已知信息较为清晰地传递给信息使用者, 拓展企业非财务信息传播的范围。并且, 分析师还能够监督企业提高信息披露的整体质量(李志辉等,2022), 缓解ESG评价分歧中存在的“增量信息”不确定性问题。另外, 张多蕾和赵深圳(2022)指出, 分析师凭借对监管公司失范行为的更专业判断, 能够在揭露会计丑闻的过程中发挥信息发现功能, 而且分析师对于管理层可能出现财务舞弊行为的关注时间越长、 程度越高, 对其抑制能力越强。李春玲和邵将(2021)立足于管理者行为视角, 发现分析师关注会增加管理层实施机会主义行为的成本, 从而抑制其进行盈余管理的动机。与之相同, 徐高彦等(2022)基于信号传递视角, 指出受越多分析师跟踪的企业, 越能产生“吸睛效应”, 企业面临的外部环境监管力度越大, 企业出现道德风险、 逆向选择以及错误实施盈余管理的可能性越小。因此, 分析师的监督作用在一定程度上有助于降低审计师面临的审计风险, 并帮助审计人员更好地履行职责。基于上述分析, 本文提出如下假设。

H3: 分析师关注度能够抑制ESG评价分歧与审计定价的正相关关系。

四、 研究设计

(一) 样本选择与数据来源

本文选取2015 ~ 2022年我国沪深A股上市公司为初始研究样本。为保证研究数据的准确性和研究结论的有效性, 对初始数据进行如下处理: ①剔除金融行业的样本; ②剔除在样本期间被 ST 以及∗ST 的企业; ③剔除异常值与数据缺失的无效样本。数据处理和统计工作借助Excel与Stata 17.0软件进行。同时, 为了消除极端值的影响, 对样本中所有连续变量均进行了1%和99%分位点的 Winsorize 缩尾处理, 最终获得24066个公司—年度样本观测值。内部控制指数来源于迪博数据库, 其他主要财务指标由CSMAR 数据库获取。

(二) 变量设定

1. 被解释变量: 审计定价(Lnfee)。以企业当年度实际支付的财务报表审计费用取自然对数衡量审计定价。

2. 解释变量: ESG评价分歧(ESGU)。借鉴何太明等(2023)和Hu等(2023)的研究成果, 以Wind、 华证、 商道融绿、 盟浪、 富时罗素和彭博评价机构的ESG数据为基准。首先, 对Wind、 华证、 商道融绿和盟浪的评价结果赋值为1 ~ 9分, 对富时罗素的评价结果乘以200%取整, 对彭博的评价结果乘以10%取整, 对原始数据进行处理, 以保障每个数据的权重相同。其次, 横向计算六种ESG评价数据的标准差(如果只有一个评价结果,标准差赋值为0), 作为ESG评价分歧的代理变量。

3.调节变量。内部控制质量(Ic), 借鉴翟华云和高胜宝(2023)的做法, 基于迪博内部控制指数, 并以该指数除以100衡量企业内部控制质量。分析师关注度(Analyst), 采用当年对该上市公司进行跟踪分析的分析师(或团队)数量加1后取自然对数(进行跟踪的一个证券分析师团队视为1)表征分析师关注度。

4. 控制变量。为了控制潜在影响因素对审计定价的影响, 保证实证检验模型的合理性与可靠性, 本文参考已有学者的相关研究, 选取如下控制变量: 企业规模(Size)、 资产收益率(Roa)、 资产负债率(Lev)、 两职合一(Dual)、 董事会规模(Board)、 是否亏损(Loss)和企业上市年限(ListAge)。同时引入行业(Ind)和年度(Year)虚拟变量, 以控制二者对上市公司审计定价的影响。具体变量汇总见表1。

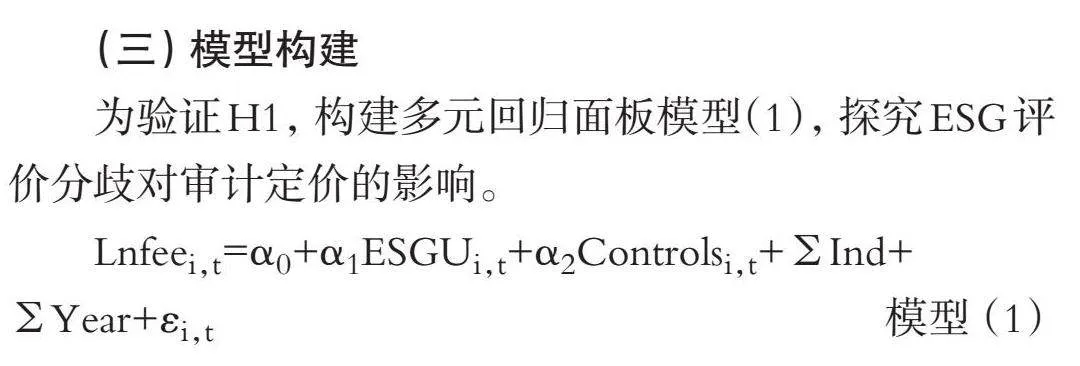

(三) 模型构建

为验证H1, 构建多元回归面板模型(1), 探究ESG评价分歧对审计定价的影响。

Lnfeei,t=α0+α1ESGUi,t+α2Controlsi,t+Ind+

Year+εi,t" "模型 (1)

其中: 被解释变量为审计定价(Lnfee); 核心解释变量为ESG评价分歧(ESGU); Controls为全部控制变量的集合; i和t表示企业和年份; ε表示随机扰动项。当ESG评价分歧系数α1显著为正时, 说明ESG评价分歧越大, 审计定价越高。

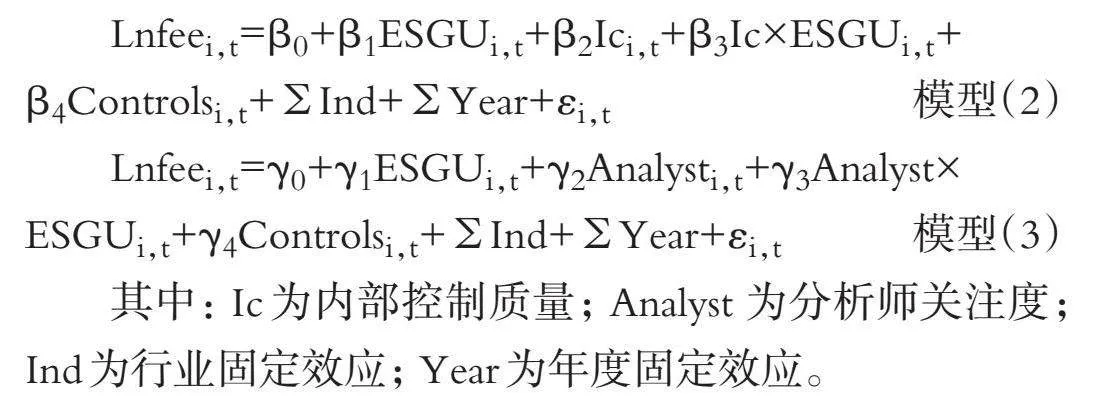

为验证H2和H3, 即内部控制质量、 分析师关注度能否抑制ESG评价分歧与审计定价之间的正相关关系, 本文在模型(1)的基础上构建模型(2)和模型(3):

Lnfeei,t=β0+β1ESGUi,t+β2Ici,t+β3Ic×ESGUi,t+

β4Controlsi,t+Ind+Year+εi,t" " " "模型(2)

Lnfeei,t=γ0+γ1ESGUi,t+γ2Analysti,t+γ3Analyst×

ESGUi,t+γ4Controlsi,t+Ind+Year+εi,t" "模型(3)

其中: Ic为内部控制质量; Analyst 为分析师关注度; Ind为行业固定效应; Year为年度固定效应。

五、 实证结果分析

(一) 描述性统计

表2为变量的描述性统计结果。从表2中可知, 审计定价(Lnfee)的均值为13.96, 最大值为16.38, 最小值为12.61, 说明样本企业中审计定价普遍较高。ESG评价分歧(ESGU)的最小值为0, 最大值为2.828, 均值为0.964, 表明样本企业中ESG评价分歧普遍存在。通过对比调节变量(Ic、 Analys)最大值、 最小值以及标准差, 得出不同企业之间内部控制质量和分析师关注度均存在较大差异。其他变量的统计结果均与已有研究保持一致。

(二) 基本回归结果

表3为本文所提假设的多元回归结果。根据列(1)可知, 在不控制行业与年度效应的情况下, ESG评价分歧对审计定价的回归系数为0.0767, 且在1%的水平上显著。列(2)中, 在控制行业、 年份以及引入全部控制变量后, ESG评价分歧的回归系数依旧显著为正, 表明企业ESG评价分歧越大, 越容易引发更高的审计定价, H1得到验证。由列(3)可知, ESG评价分歧和内部控制质量的交乘项的回归系数为-0.0144, 且在1%的水平上显著, 表明内部控制质量能够发挥与ESG评价分歧的信息“互补效应”和风险“对冲效应”, 抑制ESG评价分歧与审计定价之间的正相关关系, H2得以验证。由列(4)可知, ESG评价分歧和分析师关注度的交乘项回归系数为-0.0093, 且在1%的水平上显著, 说明较高的分析师关注度能够通过强化企业外部监督环境, 约束企业的机会主义行为, 缓解审计师面临的审计风险, 抑制ESG评价分歧与审计定价之间的正相关关系, H3得到验证。

(三) 稳健性检验

1. 替换解释变量。本研究采用更换解释变量衡量指标的方式进行稳健性检验。参考何太明等(2023)的研究, 通过对Wind、 华证、 商道融绿、 盟浪、 富时罗素和彭博评价机构的ESG数据进行权重处理后, 横向计算其极差构建ESG评价分歧指标(ESGU2)。

2. 替换回归模型。在模型(1)仅控制行业和年度的基础上, 进一步克服地区层面因素导致的遗漏变量问题, 加入省份效应构建多维固定效应模型, 重新进行回归。

3. 工具变量法。考虑到ESG评价分歧与审计定价可能存在由因果倒置导致的内生性问题, 即审计定价过高时, 会导致企业采取更多的ESG信息披露、 信息“漂绿”等方式寻求谈判的可能性, 造成更大的ESG评价分歧, 因此, 本文借鉴刘向强等(2023)和周泽将等(2023)的做法, 选取同年度同行业ESG评价分歧均值(Gmean1)和同年度同地区ESG评价分歧均值(Gmean2)作为工具变量, 运用2SLS回归模型进行内生性检验。在第一阶段回归结果中, F值均显著大于10, 拒绝弱工具变量原假设。

经过上述稳健性检验后, 研究结论未发生改变(限于篇幅,未报告其结果)。

六、 进一步分析

(一) 作用机制分析

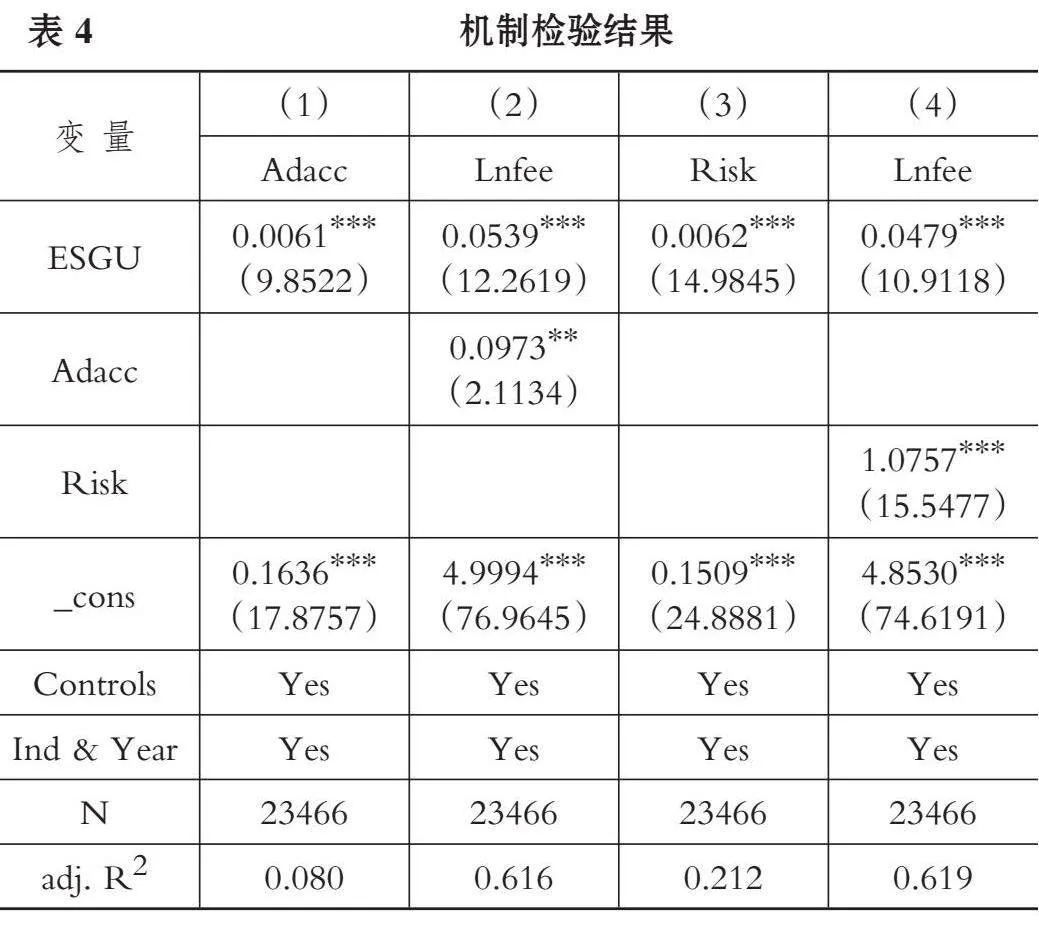

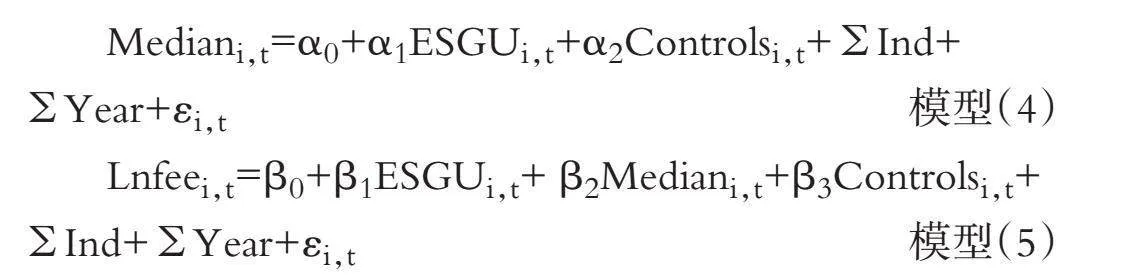

基于前文的逻辑推理, 本文认为ESG评价分歧主要是由于审计师所面临的审计风险和业务风险增加, 从而导致他们需要收取更高费用以增加审计收入并弥补风险溢价。为此, 进一步运用中介效应三步检验方法, 在模型(1)的基础上, 构建模型(4)和模型(5), 从实证层面检验ESG评价分歧影响审计定价的内在机制, 即探究“ESG评价分歧—审计风险/业务风险—审计定价”这一路径是否成立。

上式中, Median为中介变量: 审计风险(Adacc)借鉴郑明晖等(2023)的做法, 采用可操纵性应计绝对值进行表征; 业务风险(Risk)参考翟胜宝等(2017)的研究成果, 以企业业绩不确定程度(前一年、 当年以及下一年资产收益率的标准差)进行衡量。

回归结果如表4所示, 通过列(1)和列(3)可知, ESG评价分歧对审计风险、 业务风险的回归系数均在1%的水平上显著为正, 表明ESG评价分歧更可能产生“噪声效应”, 进一步加剧审计师审计风险和业务风险。通过列(2)和列(4)可知, 审计风险和业务风险对审计定价的回归系数均在1%的水平上显著为正, 说明当审计师感知到面临的审计风险和业务风险较高时, 会通过提高审计定价规避自身的损失。另外, 本文对中介效应进行了补充检验, 在Sobel检验中, Z值分别为2.921、 12.96, 且均在1%的水平上显著。在Bootstrap检验(随机抽样1000次)中, 检验结果在95%的置信区间分别为[0.006,0.276]、 [0.133,0.182], 区间均不包括0。综上, 审计风险和业务风险的作用机制成立, 上文的逻辑推理得以证实。

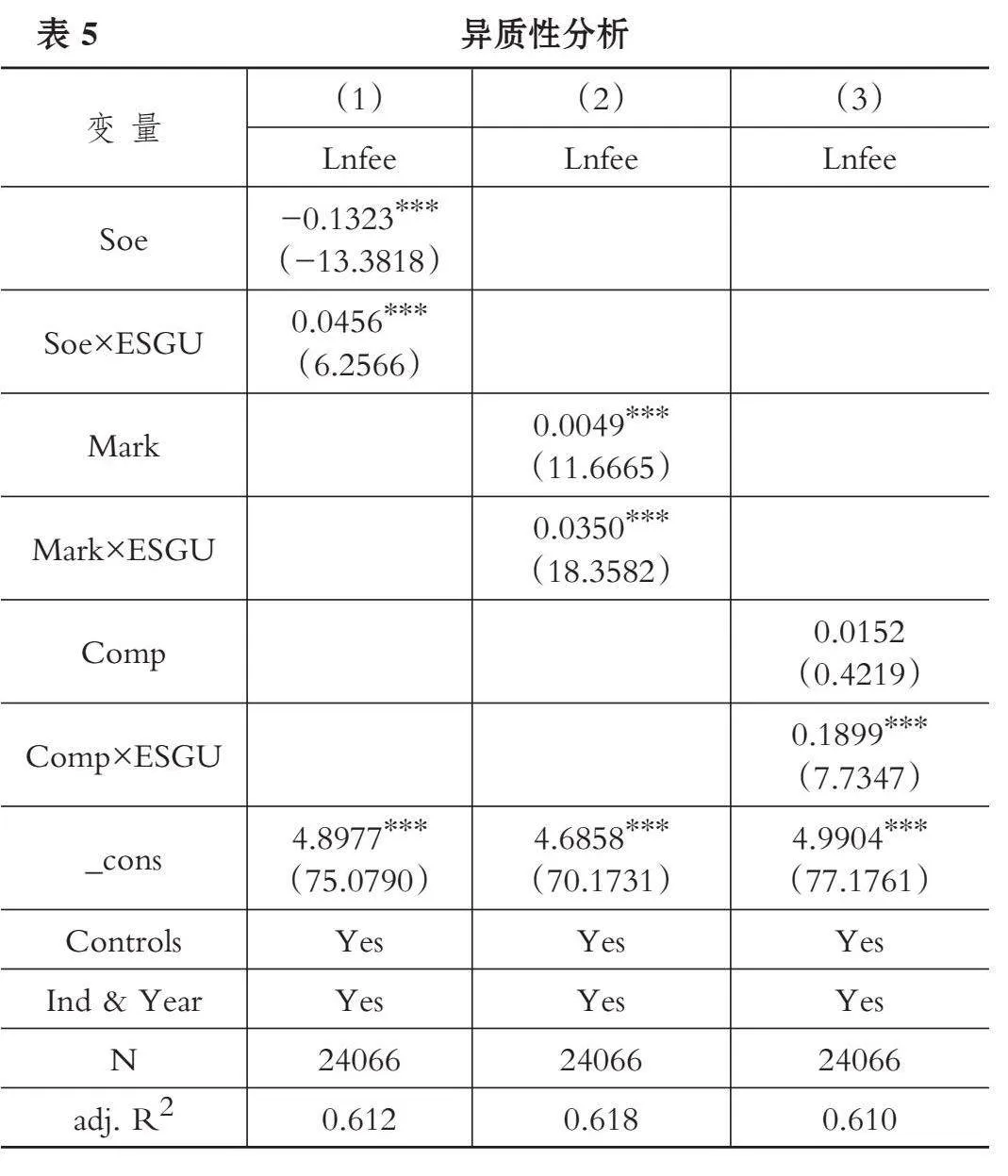

(二) 异质性分析

1. 产权性质的影响。产权性质是企业的重要特征, 产权性质不同的企业在ESG信息披露中存在着明显差异(王积田等,2023)。首先, 相较于非国有企业资本运作的灵活和机会主义偏好, 国有企业因其特殊定位, 需主动肩负起国家和社会赋予的使命, 积极响应政府的号召, 进行绿色转型和“低碳”发展, 本身便已十分注重ESG实践。并且, 国有企业强调“一业一企”, 而非国有企业多以跨行业经营为主, 因此, 国有企业披露的ESG信息差异可能会小于非国有企业。其次, 在获取合法性认可与资源方面, 国有企业具有“先天优势”, 通常具备更丰富的物质资源、 财政资源以及更高的贷款获取能力, 进而由ESG评价分歧导致的经营失败可能性更小, 审计师所面临的风险也相对较小。基于此, 本文按照国有企业赋值为0、 非国有企业赋值为1的做法, 将产权性质虚拟变量与ESG评价分歧的交乘项(Soe×ESGU)加入回归模型, 试图探究不同产权性质中, 企业ESG评价分歧对审计定价的影响是否呈现差异性。回归结果如表5列(1)所示, 产权性质与ESG评价分歧的交乘项(Soe×ESGU)的回归系数为0.0456, 且在1%的水平上显著。这表明在非国有企业中, ESG评价分歧对审计定价的正向影响更为显著。

2. 市场化程度的影响。市场化程度反映了市场在资源配置中发挥作用的程度。首先, 根据资本市场交易动机假说, 出于对信息不对称和融资成本的考虑, 企业更倾向于选择在充满活力的资本市场中主动披露更多的ESG相关信息, 从而更可能产生信息的多维性(Liu,2022), 增加审计投入成本。其次, 在市场化程度较高的地区, 企业对风险的感知更敏锐, 往往更有动机对ESG信息进行“漂绿”来获取外部支持, 抵御风险(谢婷婷和张倩,2023), 因而审计师可能会实施更多的审计程序以核实信息的真实性。另外, Bratten等(2013)指出, 基于“深口袋”理论, 在市场化程度较高的地区, 审计师由于承担的风险更大, 更可能加收部分风险溢价。为了检验市场化程度在二者之间的影响, 本文利用樊纲市场化指数衡量地区市场化程度(Mark), 并将其与ESG评价分歧建立交乘项(Mark×ESGU)进行回归。通过表6列(2)可知, Mark×ESGU的回归系数在1%的水平上显著为正, 且大于单独项(Mark)对审计定价的回归系数。综上, 在市场化程度较高的地区ESG评价分歧对审计定价的影响更为显著, 且其具备显著的正向调节效应。

3. 行业竞争水平的影响。当企业所处行业竞争比较激烈时, ESG评价分歧给审计师带来的风险可能更大。首先, 基于业绩压力效应理论, 在竞争水平较高的行业中, 由于进入门槛较低, 企业所面临的新进入者和现有竞争者的威胁较大, 为了保持活力、 维持地位, 企业会进行更多的绿色创新活动, 更积极地进行ESG信息披露(翟胜宝等,2017), 这会使得企业更易受到不确定性的冲击, 放大ESG评价分歧的风险特征, 从而使审计师感知到的审计风险增大。基于专有性成本效应理论, 行业竞争地位较高的企业为了避免有价值的专业信息泄露, 往往更倾向于选择性地披露信息, 从而降低披露质量, 影响审计师对企业整体风险的客观认知。其次, 激烈的竞争环境也会吸引更多ESG评价机构的目光, 这可能导致行业竞争度较高的企业ESG评价分歧更为明显, 进而有着更高的审计定价。本文使用行业赫芬达尔指数评估不同行业的竞争程度(Comp), 并与ESG评价分歧构建交乘项(Comp×ESGU)进行回归。结果如表6列(3)所示, 可知Comp×ESGU的系数为0.1899, 且在1%的水平上显著。这说明行业竞争水平在ESG评价分歧对审计定价的关系中具备正向调节效应, 与上文预期一致。

七、 研究结论与启示

ESG评价机构对企业的评价受到文化、 法律制度等影响。由于目前还未形成统一的 ESG 评价标准, 由此引发的ESG评价分歧得到了学术界和实务界的广泛关注。为此, 本文以2015 ~ 2022年沪深A股上市公司为研究样本, 从内外部治理环境视角切入, 实证考察了ESG评价分歧对审计定价的影响及作用机理, 得到以下主要结论: 首先, ESG评价分歧提高了审计定价。该效应的产生主要是由于ESG评价分歧增加了审计师面临的审计风险和业务风险, 审计师增加审计投入和收取风险溢价所导致, 且经过多项稳健性检验后, 结论仍然得到证实。其次, 内部控制质量、 分析师关注度能够通过强化内外部治理环境的形式, 抑制ESG评价分歧与审计定价之间的正相关关系。最后, ESG评价分歧对审计定价的正向影响在非国有企业中更为显著, 市场化程度、 行业竞争水平正向调节二者的效应关系。

基于上述结论, 本文得到以下启示: 其一, 企业应自觉强化ESG信息披露的规范性, 降低ESG 评价分歧风险敞口。ESG评价分歧会导致审计定价上升, 上市公司要想减轻ESG评价分歧所带来的负面经济后果, 就需秉持打铁还需自身硬的态度, 将战略重心转向“微笑曲线”的两端, 继续完善、 强化ESG信息披露的管理方式, 提升ESG报告的可信度和透明度。当出现ESG评价分歧较大的情形时, 企业需客观公正地与评价机构进行沟通, 深层次分析分歧产生的原因, 以便后续进行防范规避。其二, 企业对内要高度重视内部控制建设, 对外要强化外部治理机制的引入与利用。首先, 企业要深知完善的内部控制制度是企业自身的“免疫系统”, 需将其融入公司发展过程中, 充分发挥内部控制质量对ESG评价分歧的信息“互补效应”和风险“对冲效应”。其次, 企业可以引导更多勤勉尽责的外部分析师关注企业的经营活动, 强化分析师的市场信息解读功能与外部监督效能, 进一步缓解市场的信息不对称问题, 帮助审计师更高效地开展工作, 以保证自身利益的最大化。其三, 打破ESG表现运用导致的新型困境, 监管部门和ESG评价机构需协同发力。监管部门应加快建立ESG评价范围、 指标和权重的统一标准, 兼顾国际规制和本土特征积极搭建统一规范的ESG信息披露体系, 缓解ESG评价机构因主观性导致的ESG评价分歧。同时, 各ESG评价机构也需提高ESG评价的透明度, 保障分歧产生原因的可追溯性, 为可比性、 兼容性和一致性ESG评价体系的构建增添动力。

【 主 要 参 考 文 献 】

陈胜蓝,马慧.反腐败与审计定价[ J].会计研究,2018(6):12 ~ 18.

翟华云,高蔚然.内部控制质量、管理层短视与绿色创新——基于重污染行业A股上市公司的经验证据[ J].财会通讯,2023(21):65 ~ 71.

翟胜宝,许浩然,刘耀淞等.控股股东股权质押与审计师风险应对[ J].管理世界,2017(10):51 ~ 65.

董沛武,程璐,乔凯.客户关系是否影响审计收费与审计质量[ J].管理世界,2018(8):143 ~ 153.

董天一,王玉涛,孙才惠.社交媒体关注与审计质量——基于舆论压力视角的检验[ J].审计研究,2022(2):71 ~ 80.

何太明,李亦普,王峥等.ESG评级分歧提高了上市公司自愿性信息披露吗?[ J].会计与经济研究,2023(3):54 ~ 70.

李春玲,邵将.分析师评级、产权性质与盈余管理[ J].统计与决策,2021(19):171 ~ 175.

李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[ J].管理世界,2011(2):81 ~ 99+188.

李小荣,徐腾冲.环境—社会责任—公司治理研究进展[ J].经济学动态,2022(8):133 ~ 146.

李志辉,王博,孙沁茹.分析师关注能否抑制市场操纵行为——基于收盘价操纵识别模型的检验[ J].南开经济研究,2022(5):165 ~ 180.

刘向强,杨晴晴,胡珺.ESG评级分歧与股价同步性[ J].中国软科学,2023(8):108 ~ 120.

刘笑霞,李明辉,孙蕾.媒体负面报道、审计定价与审计延迟[ J].会计研究,2017(4):88 ~ 94+96.

马文杰,余伯健.企业所有权属性与中外ESG评级分歧[ J].财经研究,2023(6):124 ~ 136.

王积田,田博傲,上官相乐.ESG评级分歧影响审计师风险应对行为吗?——基于关键审计事项披露的视角[ J].金融发展研究,2023(9):13 ~ 21.

王西子,吴联生.审计师收取客户债务风险溢价了吗?[ J].审计研究,2020(2):57 ~ 66.

夏宁,蓝梦,郑雅瑗.高管断裂带与审计费用[ J].审计研究,2020(3):77 ~ 85.

晓芳,兰凤云,施雯等.上市公司的ESG评级会影响审计收费吗?——基于ESG评级事件的准自然实验[ J].审计研究,2021(3):41 ~ 50.

谢婷婷,张倩.金融科技抑制了企业“漂绿”行为吗?[ J].金融发展研究,2023(5):20 ~ 27.

徐高彦,吴文静,胡世亮.产业政策会影响上市公司盈余预告自愿披露吗?——基于政策信号传递效应视角[ J].北京工商大学学报(社会科学版),2022(3):72 ~ 84.

薛丽达,吴冠泽,李仲泽.关键审计事项与管理层讨论与分析增量信息披露——基于MDA文本相似度的研究[ J].科学决策,2023(9):37 ~ 51.

姚圣,陈龚忆.ESG评级分歧能够推动企业实质性绿色创新吗[ J].金融与经济,2024(6):50 ~ 59+73.

张多蕾,赵深圳.管理者行为、内外部监督与企业金融化[ J].财经问题研究,2022(4):121 ~ 128.

张立民,彭雯,钟凯.宏观经济与审计定价:需求主导还是供给主导?[ J].会计研究,2018(2):76 ~ 82.

张莉艳,张春钢.企业董事会结构性权力与ESG表现[ J].软科学,2023(9):1 ~ 15.

张阳,徐子慧,王晓丹.审计师会收取并购商誉风险溢价吗?——基于代理成本和经营风险视角[ J].南京审计大学学报,2021(2):1 ~ 10.

郑明晖,金凇宇,刘运国.企业成本结构影响审计定价吗?[ J].审计研究,2023(5):83 ~ 94.

周泽将,谷文菁,伞子瑶.ESG评级分歧与分析师盈余预测准确性[ J].中国软科学,2023(10):164 ~ 176.

Avramov D., Cheng S., Lioui A., et al.. Sustainable investing with ESG rating uncertainty[ J].Journal of Financial Economics,2022(2):642 ~ 664.

Berg F., Koelbel J. F., Rigobon R.. Aggregate confusion: The divergence of ESG ratings[ J].Review of Finance,2022(6):1315 ~ 1344.

Bratten B., Gaynor L. M., Mc Daniel L., et al.. The audit of fair values and other estimates: The effects of underlying environmental, task, and auditor-specific factors[ J].Auditing: A Journal of Practice amp; Theory,2013(3):7 ~ 44.

Chatterji A. K., Durand R., Levine D. I., et al.. Do ratings of firms converge? Implications for managers, investors and strategy researchers[ J].Strategic Management Journal,2016(8):1597 ~ 1614.

Christensen D. M., Serafeim G., Sikochi A.. Why is corporate virtue in the eye of the beholder? The case of ESG ratings[ J].The Accounting Review,2022(1):147 ~ 175.

Gibson Brandon R., Krueger P., Schmidt P. S.. ESG rating disagreement and stock returns[ J].Financial Analysts Journal,2021(4):104 ~ 127.

Hu X., Hua R., Liu Q., et al.. The green fog: Environmental rating disagreement and corporate greenwashing[ J].Pacific-Basin Finance Journal,2023(78): 101952.

Kimbrough M. D., Wang X., Wei S., et al.. Does voluntary ESG reporting resolve disagreement among ESG rating agencies?[ J].European Accounting Review,2022(1):15 ~ 47.

Liu M.. Quantitative ESG disclosure and divergence of ESG ratings[ J].Frontiers in Psychology,2022(13):936798.

Serafeim G., Yoon A.. Stock price reactions to ESG news: The role of ESG ratings and disagreement[ J].Review of Accounting Studies,2022(Prepublish):1 ~ 31.

猜你喜欢

现代经济信息(2016年19期)2016-10-20 15:30:24

中国市场(2016年36期)2016-10-19 04:47:17

中国市场(2016年35期)2016-10-19 02:01:14

中国市场(2016年33期)2016-10-18 13:48:00

中国市场(2016年33期)2016-10-18 13:22:56

中国市场(2016年33期)2016-10-18 13:21:30

中国市场(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37