跨国公司东道国和母国制度距离对企业创新绩效的影响

2024-07-10 04:53王龙胡银玲陈丽玲张伟

武汉理工大学学报(社会科学版) 2024年2期

王龙 胡银玲 陈丽玲 张伟

摘 要: 基于制度理论和行为者能动性视角,研究跨国公司东道国和母国制度距离如何对企业创新绩效产生不对称的影响,并考察企业政治关联和海外进入模式的调节作用。研究发现,正向制度距离对企业创新绩效产生正向影响,而负向制度距离越大,越不利于企业创新绩效提高;与没有政治关联的企业相比,企业具有政治关联则使得正向制度距离与企业创新绩效之间的正相关关系降低,并削弱了负向制度距离对企业创新绩效的负向影响;此外,企业选择跨国并购或绿地新建的进入模式也会调节制度距离方向与企业创新绩效之间的关系。研究结论不仅丰富了制度距离视角下企业创新绩效的研究,而且为政府制定相关政策和企业国际化决策提供了有益的实践启示。

关键词: 正向制度距离; 负向制度距离; 政治关联; 海外进入模式; 创新绩效

中图分类号: F276.7 文献标识码: A DOI: 10.3963/j.issn.1671-6477.2024.02.011

一、 引 言

创新对企业核心竞争力具有重要意义,企业在跨国经营中能否提升创新能力成为了衡量企业国际化成败的重要因素[1-2]。由于每个国家的发展轨迹不同,不同的国家具有不同的制度框架并且差异明显,制度距离是集合监管、规范和认知的多维概念[3],在分析国家之间的差异时较为全面和具体,因而在考察企业跨国界创新战略的制定和实施时,制度距离是需要考虑的重要因素之一。传统的国际商务理论认为制度距离与“外来者劣势”带来的负面影响密切相关[4],因此跨国公司对外投资活动要被动地规避与母国制度环境迥异的东道国。但跨国公司进入与母国制度距离较远的东道国进行海外投资活动的例子屡见不鲜,有学者提出,这是由于存在“制度距离悖论”[5],制度距离对企业创新也可能会产生积极的影响[6]。那么较大的制度距离如何成为企业创新的有利条件,实现由“劣势”向“优势”的转换?已有研究对此问题的解释力不足。

对于制度距离与企业创新的关系,传统观点认为,制度距离因加剧了企业在东道国运营所面临的“外来者劣势”[4,7-8],不利于企业创新绩效的提升。“外来者劣势”指在国外开展业务的成本,导致跨国公司子公司处于竞争劣势,而这些成本是当地公司不需承担的[4]。一方面,在较为陌生的环境中,跨国公司知识获取和转移的难度增加,加大了跨国公司的学习和适应成本;另一方面,东道国利益相关者的敌视态度加剧了信息不对称,不利于跨国公司创新战略的制定和实施。近年来,有学者将“不对称现象”引入制度距离的分析中[9-10],即跨国公司进入制度环境比母国好或差的东道国对企业创新能力提升的影响是不一致的,指出制度距离可能蕴含着创新的机会,这使得我们关注制度距离方向的作用。对于制度距离方向,正向制度距离是指进入比母国制度环境、法律规范、市场监管等更完善的国家;负向制度距离是指进入比母国政治风险高、制度变更频繁的国家[11-12]。这解释了较大的制度距离并不总是劣势的假定,如世界上很多发展中国家跨国公司倾向于在发达国家(如美国)设立研发中心[13];在创新不易发生的制度环境中运营的组织会将其供应链的一部分转移到与母国互补性的制度环境中[9]。由此可见,制度距离的方向不同,企业在海外市场运营所面临的具体制度情境也会不同,有必要考察与制度距离方向有关的不同制度情境对企业创新能力提升的影响作用,从而为企业海外投资决策提供指导。

由于制度距离可能存在着有利于企业进行创新的机会,因此,本文将跨国公司看作是能动的主体,认为他们在应对来自制度距离所带来的劣势时具有能动性。已有研究通常将制度因素看作是外生变量[14],认为制度环境是客观存在的稳定因素,继而考察制度环境中的行为者如何规避制度风险。根据制度理论,制度距离不是静态的,嵌入制度环境中的行为主体在应对来自制度距离的风险和挑战时具有能动性[15],以获得制度合法性。跨国公司并不是仅仅被动地对制度距离的压力作出回应,在关系型为主导还是公平交易的制度环境中运作,跨国公司往往有很大的空间来应对制度环境以满足其具体需求[16]。本文从企业政治关联和企业海外进入模式两个方面考察这一能动性,原因如下所述。首先,资源基础观认为,企业拥有的异质性资源是企业竞争优势的来源[17],这一观点对制度理论“相似性和同构性”的假定进行拓展,强调了企业对制度环境有能动作用[15]。企业政治关联作为企业所拥有的一项重要政策资源,一方面可能存在政治关联诅咒效应,即政治关联降低了企业创新效率[18],另一方面,具有政治关联的企业也更有可能获取政府控制的关键性资源,为企业进行研发创新活动提供支持[19]。本文认为在企业进行海外投资活动中,企业与母国的政治关联在正向和负向制度距离两种不同情境中对企业创新绩效起着不同的影响作用。其次,跨国公司通过选择相应海外进入模式,可以利用差异化制度环境为技术创新提供生长所需土壤[20]。跨国并购和绿地新建两种进入模式影响着跨国公司在东道国嵌入所面临的合法性程度[21],从而会对制度距离与企业创新绩效之间的关系产生调节作用,且现有研究尚未针对二者对企业创新绩效影响机制进行充分探讨。

为弥补现有研究的不足,本文从制度理论和行为者能动性的视角,试图回答如下两个主要问题:一是制度距离方向对企业创新绩效的影响;二是考虑到跨国公司应对制度距离的能动性,引入企业政治关联和企业海外进入模式这两个变量,考察它们如何调节制度距离方向与企业创新绩效之间的关系。本文为理解我国企业如何通过海外投资提升创新能力提供了新视角,且为政府制定相关政策和企业国际化决策提供重要依据。

二、 理论机制和研究假设

(一) 制度距离与企业创新绩效

距离是国际商务和国际管理领域的有关基本构念,它在分析企业跨国经营行为时具有实际意义[22]。企业国际化进程中母国和东道国之间的制度距离是影响跨国公司战略选择和绩效的重要因素之一[23]。广义上讲,制度距离是母国和东道国制度环境之间的差异,制度距离提供了有关国家情境的更广阔视角,包括监管、规范和认知三个维度[3],制度距离还反映了世界各国的重要制度变化[24]。在跨越国界进行创新的过程中,由于跨国公司进入的制度环境与本土环境不同,制度距离常被描述为创新的障碍,这是因为制度距离加大了企业跨国经营面临的“外来者劣势”[8],使得在不同市场获取的知识不那么相似并相互关联,加大了在不同市场获取知识的成本[1],对企业创新绩效产生负面影响。与上述研究结论相反,有学者指出制度距离可能存在着有利于跨国公司进行创新的机会[6],如,跨国公司通过对外直接投资可以让企业在一定程度上摆脱母国制度环境的劣势,实现资产接入与学习[25]。

由此可见,制度距离对企业创新绩效提升有着重要影响作用,且现有研究尚未达成一致结论。

不同于以往研究仅关注制度距离大小对企业创新绩效的影响,本文关注制度距离方向的不同作用。从方向角度看,制度距离包括正向制度距离和负向制度距离,意指跨国公司分别进入制度环境优于或次于母国制度环境的东道国[11-12]。

由于正向制度距离和负向制度距离两种情境的划分既关注了母国与东道国的制度绝对差异值,还关注投资东道国的制度环境优于还是劣于母国,因此,本文将从制度距离的不同方向来考察制度距离与企业创新绩效之间的关系及可能的调节作用。

1.正向制度距离与企业创新绩效

正向制度距离指东道国的制度环境比母国好,一般有更高效、透明的法律制度,政府政策致力于促进市场开放和自由,且当地对知识产权保护的力度较大。在这种环境下,东道国的“游戏规则”更加明确,更容易被跨国公司观察、解释和理解[26],跨国公司可以通过遵守当地的制度获得合法性,在一定程度上会降低“外来者劣势”。跨国公司进入制度环境优于母国的东道国一般为了获得创新技术和人才,学习先进管理经验,推动技术创新和产业升级。

在母国缺乏支持创新的人才和技术的情况下,跨国公司投资于制度环境较好的东道国,具有以下优势:一方面,跨国公司可以借此寻求“制度套利”的优势,通过对外直接投资摆脱母国制度形成的约束[27],提高海外运营效率;另一方面,跨国公司可以从东道国获取战略性资产,如先进技术、品牌形象,提升创新能力,实现创新追赶[28]。通过创新资源的获取,能够实现知识的逆向转移,进而将知识转化成创新产出。此外,东道国具备强有力的知识产权保护制度,知识较不容易泄露,有利于保护企业创新成果[2],企业有更多的创新动力和优势投身于创新活动。

母国与东道国之间正向制度距离越大,“制度套利”的空间越大,且跨国公司从东道国学习先进技术和知识的空间越大,实现创新的机会越多;正向制度距离越小,两国的知识结构可能越相似,则跨国公司能够从东道国获取到的创新资源的广度和深度有限[29],海外知识与母国知识进行重组的意义不大,因此对创新产出的促进作用也较小。

基于上述逻辑,本文提出以下假设:

假设1:母国和东道国之间的正向制度距离越大,则企业创新绩效越高。

2.负向制度距离与企业创新绩效

当跨国公司投资于制度环境比母国差的东道国,即负向制度距离的情况时,东道国的知识产权保护水平较低,腐败程度较高,跨国公司海外运营的风险和不确定性较大,模糊和不可预测的法律法规使得跨国公司学习和适应的成本增加,且东道国政府对市场准入持警惕和谨慎的态度,企业难以通过“制度同构”获得合法性[10],加剧了企业面临的“外来者劣势”。跨国公司对此类东道国投资,可以利用当地市场潜力和资源优势,从而降低成本,提升经营绩效。

当企业出于市场和资源寻求等动机,投资于制度环境比母国差的东道国时,面临着诸多不利条件:东道国存在普遍的制度缺陷,这种制度缺陷首先体现在信息不对称上,在市场上获取可靠的市场研究信息困难,如买家无法在交易前评估信息的质量,很难寻求合适的合作伙伴[30]。东道国利益相关者存在更多的机会主义行为,可能认为跨国公司对当地资源具有剥削性,如东道国政府为了保护本国的就业和生产制造等经济利益,更可能把来自外国的直接投资视为一种威胁[31]。因此,在外部合法性缺失的情况下,跨国公司难以将在母国的“可转移”优势,如技术和研发以及优良组织实践转移到东道国,知识获取和转移的难度增大,不利于企业创新能力的提升。此外,东道国薄弱的知识产权保护制度使得知识的泄露、模仿甚至剽窃行为时有发生,导致企业创新动力不足,阻碍了企业创新绩效的提升。

母国和东道国之间的负向制度距离越大,跨国公司面临的制度风险会越大,交易风险及交易不确定性更高,增加企业海外运营的额外成本;在制度环境更难以预测的情况下,获得有关政策和市场信息困难,机会主义行为越容易发生,且当地对知识产权保护意识缺乏,企业创新成果容易遭到侵害,可能导致企业缺乏创新动力,越不利于创新。

基于上述逻辑,本文提出以下假设:

假设2:母国与东道国之间的负向制度距离越大,则企业创新绩效越低。

(二) 企业政治关联的调节作用

作为正式制度的一种替代机制,政治关联影响着企业的价值及绩效[32]。与母国政府间的关系纽带使得跨国企业能够获得更多在政策支持、资源配置等方面的优势。如,政府一直致力于为“走出去”企业提供有利的税收政策,与“一带一路”沿线国家签订税收协议内容,且政府提供这些国家和地区的税制信息,促进对外投资的可持续性。研究表明,相比于没有政治关联的企业,拥有政治关联企业的技术创新水平更高[18]。然而,政治关联所带来的优势可能因制度距离方向而异。

根据制度理论,政治关联在企业应对东道国制度环境时发挥着重要作用。首先,当跨国公司投资于制度环境较差的东道国时,倾向于运用非市场战略,如与母国的政治关系网络,化解政策变动、高不确定性等交易风险[12],这是由于不完善制度体系为企业利用自身政治关联提供了制度空隙[11],企业常常可以通过与母国政府建立政治关联,获得相关的政策、制度等隐性信息,企业以相对制度优势来应对合法性缺失,向负向制度距离国家政府及利益相关者传达企业良好社会身份等信号,使他们更容易接受中国企业的投资行为,进而降低“外来者劣势”,弥补因东道国知识产权保护不力、法律制度落后等产生的约束。

其次,当跨国公司进入制度环境比母国更好的东道国时,一方面,东道国制度环境较好,其市场化水平普遍较高,企业对市场机制的依赖程度较高,母国政府权利和资源控制范围有限,因此企业从紧密的政治关系中获得的资源和援助有限。另一方面,面对完善的外部制度环境,企业往往倾向于与制度环境中的其他企业保持战略一致,即确保企业各项行为符合业内大多数企业标准,这就要求企业减少政治寻租[33],政府的过多干预可能造成企业形成政治资源依赖,从而抑制企业创新自主性。

基于上述逻辑,本文提出以下假设:

假设3a:企业与母国的政治关联减弱了正向制度距离与企业创新绩效之间的正向关系。

假设3b:企业与母国的政治关联减弱了负向制度距离与企业创新绩效之间的负向关系。

(三) 企业海外进入模式的调节作用

中国作为赶超型的超级大国,通过开展OFDI可以利用国外先进的人才、技术经验、资源优势以及创新环境等提升跨国企业的创新能力[34],促进跨国企业的技术创新。不同的市场进入模式决定着企业在东道国的竞争优势和经营绩效[35]。企业海外进入模式从投资分支控制程度的角度对外投资进入模式可区分为合资和独资模式,即企业决定在海外企业中拥有多少股权[36]。如果企业选择全资的进入模式,则需决定是收购还是创建一个新的企业,即选择跨国并购还是绿地新建[37]。跨国并购和绿地新建在技术传导路径上存在显著差异,影响着跨国企业创新能力的提升[38]。考虑到绿地投资和跨国并购更易受东道国制度和文化等情境的影响,且对企业影响是不可逆的,对企业在海外市场的企业绩效和长远发展有关键性的作用,有必要探讨不同的海外进入模式对制度距离和企业海外创新绩效之间关系的调节作用。

1.跨国并购的调节作用

知识的隐性特征使得知识的转移成本高昂,这使得跨国并购成为企业获取东道国无形资源的一个重要工具[30],它能够帮助企业快速达成目标,但是容易受到东道国的限制或抵制。当企业进入正向制度距离较大的东道国时,通过跨国并购可以获得当地先进的生产能力、技术和品牌,但常常因为并购后整合问题使得此目标难以实现。基于技术和品牌等战略资源的并购成功与否更取决于企业的整合能力,而并购后的后续运营和成本整合受东道国制度环境限制诸多,如,企业往往要耗费很大的时间和精力来了解当地法律法规处理与工会和当地雇员的关系,导致并购后的劳动成本和业务重组成本大幅增加。此外,跨国并购更容易引发东道国的抵触情绪,发达市场对企业在敏感行业和技术方面的并购行为所采取的审查和限制措施往往十分严厉[20],一般会在法律和政策上对跨国并购设置障碍,包括外资审查、国家安全审查等,从而增加了并购的时间和成本。跨国并购是一种对市场效率特别敏感的进入模式[39],在低劣的制度环境下,证券市场往往缺乏良好的流动性,没有有效的股权产品交易中介,市场的波动较大,企业选择跨国并购的进入模式,可能使得经营绩效受损。随着负向制度的距离加大,东道国制度环境可能更加恶劣,当地企业可能被少数利益集团或国有资本控制,伪造虚假市场价值数据,甚至存在非正规的地下交易,从而难以衡量被并购企业之价值,因而降低跨国并购的可能性[40]。由于东道国经济不够发达,寻找合适的并购企业耗费时间和成本,选择跨国并购的进入模式不利于企业创新绩效提升。因此,跨国并购的进入模式减弱了企业在正向制度距离东道国获取先进技术和创新资源的优势,且不利于企业在负向制度距离东道国创新绩效的提升。为此,我们提出以下假设:

假设4a:企业通过跨国并购进入东道国市场,会减弱正向制度距离与企业创新绩效之间的正向关系。

假设4b:企业通过跨国并购进入东道国市场,会加强负向制度距离与企业创新绩效之间的负向关系。

2.绿地新建的调节作用

绿地新建可以使得企业获得更多自主权,但此种进入模式会使企业在东道国面临较大风险。当为正向制度距离的情况时,较高的制度质量可能带来的是相对较高的东道国的经济发展水平,激烈的市场竞争使得行业趋于饱和,新建企业所能获得的利润较低,被市场竞争淘汰的风险大[41]。且由于绿地投资不涉及股权和资产交易,对东道国制度环境依赖较少,因此新建企业与当地公司的接触有限,学习先进技术和知识的渠道较少。此外,在制度环境较好的东道国,企业通过绿地新建所能带来的资本存量增加和就业的增长也是有限的,难以树立有利于长久经营的企业形象。相反,在薄弱的制度环境中,绿地新建可以为当地创造更多的就业机会,有利于树立积极的企业形象,会减少利益相关者的机会主义行为。由于薄弱的制度环境加大了信息不对称,企业与合作伙伴合作存在更大的风险[42],通过绿地新建可以减少信息不对称引致的风险。此外,当东道国制度环境更加复杂、多变时,“制度同构”和“简单适应”的策略变得不再可行[43]。在外部合法性较难获得的情况下,通过绿地投资可以减少落后的东道国制度对企业组织惯例的影响,更大的控制权使得母公司的组织实践更容易转移到海外[37],从而减少东道国政策的限制。同时,高控制程度的进入模式可以防止资源外溢[44],一定程度上减少东道国知识产权保护制度薄弱的不利影响。因此,绿地新建的进入模式不利于企业在正向制度距离东道国创新绩效的提升,从而削弱了企业在负向制度距离东道国投资面临的劣势,促进企业创新能力提升。

基于上述逻辑,本文提出以下假设:

假设5a:企业通过绿地新建进入东道国市场,会减弱正向制度距离和企业创新绩效之间的正向关系。

假设5b:企业通过绿地新建进入东道国市场,可以减弱负向制度距离和企业创新绩效之间的负向关系。

三、 研究设计

(一) 样本选取与数据来源

本文选取了2010-2020年我国进行海外投资活动的A股上市公司作为研究对象,根据国泰安海外投资数据库确定进行海外投资活动的上市公司名单。按照已有惯例和本文特点,对样本进行如下筛选与剔除:(1)剔除上市企业中ST类企业样本;(2)剔除海外投资目的地在中国香港、中国澳门、中国台湾以及开曼群岛等典型避税天堂的样本;(3)选取在东道国制度环境中嵌入较深的制造业企业样本数据,以控制行业特征的影响;(4)按照CSMAR的子数据库《海外直接投资》对企业进入模式的统计口径,筛选出以跨国并购和绿地新建作为海外进入模式的企业样本,并剔除同一年内既有绿地新建又有跨国并购的样本;(5)为体现制度距离方向的影响作用,若同一年内发生多次海外投资事件,则取注册资本最大或交易时间较早的交易活动;(6)剔除相关数据缺失的上市企业样本。最终得到2010年至2020年1151个样本企业到78个东道国进行海外投资活动的非平衡面板数据,共5571个观测值,其中包括29个负向制度距离的东道国样本和49个正向制度距离的东道国样本。

本文的企业专利数据来自中国研究数据服务平台(CNRDS);企业政治关联数据来自国泰安(CSMAR)高管人物特征数据库,本文所需的其他数据来自CSMAR、世界银行、法国CEPII数据库。

(二) 变量测量

1.被解释变量

企业创新绩效。本文关注的是企业进行海外投资活动对企业创新产出的影响。专利代表企业的专有技术,是反映企业创新成果最直接的测量方式,本文采用企业独立申请专利数量加1的对数来测量企业的创新绩效(Patent),并对其1%和99%分位值进行缩尾处理。

2.解释变量

制度距离。基于世界银行全球治理指数(WGI),包括民主议政、政治稳定、政府效率、监管质量、法制环境和腐败控制六个维度进行测量。首先,基于这六个治理指标,通过因子分析计算东道国和母国制度特征(institutional profile)[45]的综合得分。其次,用东道国制度特征得分减去母国制度特征得分,得到制度距离变量值,因此本文的制度距离是一个包含大小和方向的变量。最后,根据制度距离(ID)的符号将制度距离分为正向制度距离(IDu)和负向制度距离(IDd)两个变量。若制度距离大于0,则为正向制度距离;若制度距离小于0,则为负向制度距离,具体测量如下:

(1)若ID>0,则IDu=| ID |, 否则IDu=0;

(2)若ID<0,则IDd=| ID | ,否则IDd=0。

这样的处理,可以判断跨国公司进入不同制度距离方向的东道国进行海外投资活动对企业创新绩效的影响。

3.调节变量

企业政治关联。本文所界定的政治关联是指企业与母国政府之间建立的政治关联,现有文献对政治关联的测量主要有以下4种方法:(1)根据高管或股东有无政治背景生成虚拟变量0或1来测量[46];(2)采用有政治关联的董事占董事会总人数的比重来测量企业政治关联程度[47];(3)根据有政治关联的高管行政级别赋值来测量政治关联程度[12];(4)采用企业捐赠金额或捐赠次数来测量企业政治关联程度[48]。本文关注企业有无政治关联对企业创新绩效的影响,因此采用上述第(1)种方法,根据高管或股东是否为前任或现任政府官员、人大代表、政协委员等(本文只考虑厅局级以上职位),若是取值为1,否则为0。

企业海外进入模式。如果企业选择跨国并购,则取值为1;如果企业选择绿地新建,则取值为0[37]。

4.控制变量

本文在梳理相关文献的基础上从企业和东道国两个层面选取其他影响企业创新绩效提升的变量,并加以控制。

在企业层面上:新创企业往往具有创新性的组织文化[49],这就要求对企业年龄(Age)进行控制,以从企业成立到观察年度的时间长度来测量;企业创新绩效可能受益于规模经济和范围经济[50],以企业期末总资产取对数来测量企业规模(Size);企业性质(Owner)影响着企业的创新效率,本文构建虚拟变量对企业性质进行控制,国有及国有控股企业取值为1,其他为0;研发投入(Input)也会影响企业创新产出,以企业每年的研发投入取对数来测量;母国政府补贴(Subsidy)的提高将为企业的研发创新提供强大的资金保障,政府补贴以企业每年获得的政府补贴取对数进行测量;企业绩效越好,往往更倾向于进行创新,因此本文控制了企业的总资产净利润率(Profit)和企业净资产收益率(ROE)。

在东道国层面上,参照Hernández等[10]的研究,对东道国市场规模(GDP)和经济发展程度(GDPpc)进行控制,分别用GDP的对数和人均GDP的对数来测量。考虑距离的其他维度也会影响到跨国公司绩效,本文控制了地理距离(GD)变量,基于Li等人[51]的研究,用母国和东道国首都之间距离的对数(千米为单位)测量地理距离。

同时,本文加入了母国国内生产总值(GDPh)来控制国内宏观环境,如经济形势的变化。所有变量及其测量如表1所示。

四、 实证分析

(一) 描述性统计分析

表2报告了各变量的描述性统计与相关系数。企业专利申请数量介于0到9.27之间,均值为2.28,平均来看,中国上市企业创新产出偏低;制度距离变量的值从-1.48到2.24。各个变量的相关系数在-0.06和0.324之间,多数变量在1%的水平上具有显著性。在进行假设检验之前,对变量之间的多重共线性进行检验,单个变量的方差膨胀因子的值均小于10,所有变量方差膨胀因子的均值为2.56,表明变量之间不存在严重的多重共线性问题。根据豪斯曼检验结果(p<0.01),采用固定效应模型对研究假设进行逐步回归检验。

(二) 数据分析与假设检验

1.制度距离方向与企业创新绩效的关系检验

表3报告了企业创新绩效(Patent)作为因变量时的回归结果。模型1为基准模型,包括所有调节变量和控制变量在内的检验结果;模型2、模型3和模型4是分别加入制度距离、正向制度距离和负向制度距离后的检验模型。模型2中,制度距离的回归系数在1%的水平上显著为正,表明制度距离有利于企业创新,但存在不对称性。模型3中正向制度距离的回归系数在1%的水平上显著为正,模型4中负向制度距离的回归系数在1%的水平上显著为负,且在后续加入调节变量后的模型5~模型6中依然稳健,表明正向制度距离与企业创新绩效正相关,而负向制度距离与企业创新绩效负相关。因此,假设1和假设2得到支持。

2.企业政治关联的调节效应检验

在检验调节效应前,对正向制度距离、负向制度距离和企业政治关联进行了中心化处理。表3中模型5和模型6分别加入了中心化后的正向制度距离、负向制度距离与企业政治关联之间的交互项,以考察企业与母国的政治关联的调节效应。模型5中交互项的系数显著为负,假设3a得到支持;模型6中交互项的回归系数显著为正,假设3b得到支持。

3.企业海外进入模式的调节效应检验

本文采用分组回归的方式检验企业海外进入模式的调节效应。表4为企业跨国并购和绿地新建两种进入模式的分组检验结果。

模型7和模型8为正向制度距离下,企业海外进入模式的分组回归结果。模型7中,当企业选择跨国并购的进入模式时,正向制度距离与企业创新绩效之间的正向关系不再显著,为假设4a提供了支持。在模型8中,正向制度距离系数的显著性水平和大小均小于未分组时的回归系数0.240,表明企业以绿地新建进入东道国,削弱了正向制度距离与企业创新绩效的正相关关系,假设5a得到支持。

模型9和模型10为负向制度距离下,企业海外进入模式的分组回归结果。模型9和模型10中负向制度距离的回归系数均显著为负,表明随着负向制度距离的增加,无论企业选择何种模式进入东道国,企业创新绩效都会降低。费舍尔组合检验结果显示p值小于0.01,拒绝组间系数相等的原假设。模型9中的分组回归系数-4.065显著为负且小于未分组时的回归系数-0.574,表明跨国并购的进入模式加强了负向制度距离与企业创新绩效之间的负相关关系,假设4b得到支持。模型10中的分组回归系数-0.446在10%的水平上显著为负且大于-0.574,表明绿地新建的进入模式削弱了负向制度距离与企业创新绩效之间的负相关关系,假设5b得到支持。

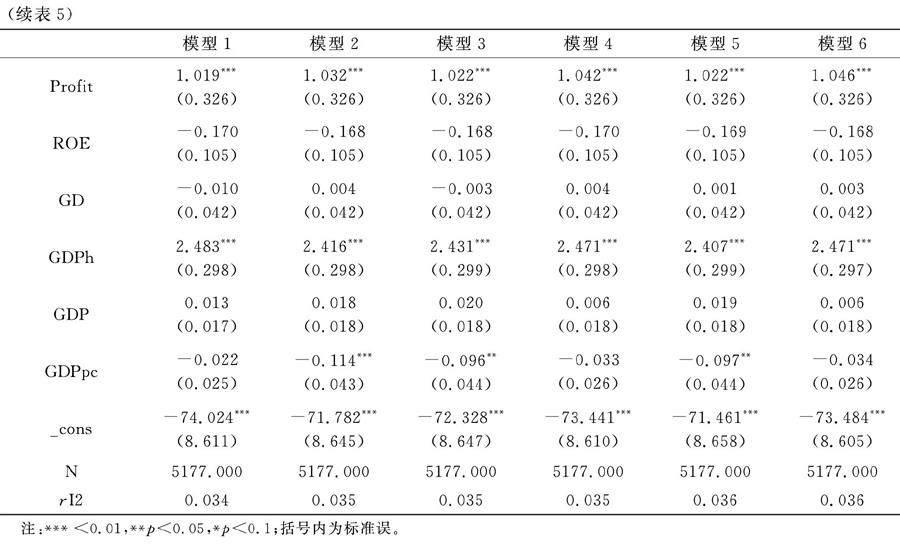

(三) 稳健性检验

为了进一步检验结果的稳健性,本文采用企业每年申请的发明专利数量(Innov)作为被解释变量测量企业创新绩效,重新进行回归分析,以此作为稳健性检验,结果见表5。从表中可以看出结果与前文基本一致。这体现了,无论关注企业的创新产出的数量还是质量,制度距离对企业创新绩效的影响基本一致,即正向制度距离与企业创新绩效正相关,而负向制度距离与企业创新绩效负相关。企业政治关联负向调节正向制度距离与企业创新绩效之间的正向关系,政治关联可以减弱负向制度距离与企业创新绩效之间的负向关系。跨国并购减弱了正向制度距离与企业创新绩效的正相关关系,且加强了负向制度距离与企业创新绩效之间的负向关系;绿地新建减弱了正向制度距离与企业创新绩效之间的正向关系,同时也削弱了负向制度距离与企业创新绩效之间的负向关系。

五、 结 论

本文利用中国A股上市公司的海外直接投资的企业数据,将企业海外投资的东道国情境细分为正向制度距离和负向制度距离,从制度距离具有方向性和跨国企业行为能动性的视角考察了制度距离的大小和方向如何给企业带来机遇或挑战。通过实证分析,本文主要得到以下结论:(1)制度距离会对企业创新绩效产生不对称的影响。正向制度距离越大,企业创新绩效越高。相反,负向制度距离的增加,将不利于企业创新绩效的提高。(2)企业与母国政治关联在制度距离方向与企业创新绩效的关系中起着不同的调节作用。在正向制度距离越大时,与母国的政治关联不利于企业创新绩效提高;企业政治关联可以削弱负向制度距离与企业创新绩效的负相关关系。(3)跨国并购不利于企业在正向制度距离和负向制度距离海外投资中的创新绩效提升;绿地新建使得正向制度距离与企业创新绩效之间的正相关关系降低;绿地新建减弱了负向制度距离与企业创新绩效之间的负向关系。

本文的贡献主要体现在以下两个方面。首先,本文丰富了企业国际化的制度情境,从制度距离方向的角度研究了制度距离对企业创新绩效的作用,为提升企业创新能力提供了新视角。以制度距离绝对值进行分析的方式使得企业进入制度环境比母国好或差的东道国没有差别,忽略了跨国企业所面临制度情境的复杂性,且已有文献大多聚焦在制度距离对跨国区位选择、进入模式选择的前向研究[52-53],探讨制度距离如何影响企业绩效的研究尚且不足[10,12]。本文将跨国企业所面临的东道国情境细分为正向制度距离和负向制度距离,并分析两种情境对企业资源获取、创新能力提升的不同影响机制,验证了制度距离是影响企业创新绩效提升的重要因素。其次,本文考察了制度与制度环境中的行为者之间的交互作用,深化了制度理论在企业国际化理论中的应用。制度理论不仅聚焦于解释制度的稳定性和持续性,也强调行动者所具有的能动性[15]。现有研究认为企业在不同东道国进行投资所面临的制度均为限制性条件,对企业行为的考察大多基于对制度距离风险的规避。本文在对跨国企业面临的东道国制度情境进行更细致划分的基础上,考察企业如何利用母国政治关联和进入模式的选择来克服制度距离带来的外来者劣势,并有效利用制度距离的潜在优势,实现“劣势”向“优势”的转换,一定程度上开阔了制度理论相关研究的视角。

本文的研究带来了丰富的实践启示。随着我国企业“走出去”步伐的不断加快,企业通过国际化来实现创新能力的跃升,已成为企业提高国际国内竞争力的必然要求。对于政府而言,在企业向创新资源更加丰富的东道国进行海外投资活动时,政府要降低政治关联、关系网络对企业创新动力和优势的扭曲,使企业更多地通过市场化战略打造竞争优势。同时,政府应鼓励和扶持企业前往制度环境较差东道国进行投资,如“一带一路”沿线国家,且政府要利用母国相对制度优势,为企业提供相关政策信息,规避风险较高的投资活动。对企业而言,要能动地利用制度距离的“优势”和“劣势”,利用正向制度距离东道国的制度优越性进行创新追赶,并减少对合作伙伴和技术优势的依赖,培养自主创新能力,同时谨慎利用跨国并购在知识和技术获取方面的优势,将跨国并购与企业自身战略相结合。在对制度环境较差东道国进行投资时,企业可通过加强与母国的政治关联,并选择绿地新建的进入模式,并不断调整海外投资策略,可有效降低负向制度距离对企业创新的不利影响,最终实现企业在技术创新、管理创新能力上的提高。

本文存在以下两点局限性:其一,本文对制度距离的测量没有细分具体维度,由于正式制度和非正式制度对企业创新的影响是不同的,未来研究可对制度距离进行更细致的划分和测量,并考察更具体的制度距离维度的方向性对企业创新的影响是否存在差异;其二,本文仅从企业政治关联和进入模式两个方面考察了企业的能动性,未来研究可从高层管理者角度进一步考察影响企业创新能力的微观因素。

[参考文献]

[1] Xie Z,Li J.Exporting and innovating among emerging market firms:The moderating role of institutional development[J].Journal of International Business Studies,2017,49(2):222-245.

[2] Bruno R L,Crescenzi R,Estrin S,et al.Multinationals,innovation,and institutional context:IPR protection and distance effects[J].Journal of International Business Studies,2022,53:1945-1970.

[3] Scott W.Institutions and Organizations[M].Thousand Oaks,CA:Sage,1995.

[4] Zaheer S.Overcoming the Liability of Foreignness[J].Academy of Management Journal,1995,38:341-363.

[5] 衣长军,徐雪玉,刘晓丹,等.制度距离对OFDI企业创新绩效影响研究:基于组织学习的调节效应[J].世界经济研究,2018(05):112-122,137.

[6] Edman J.Reconciling the advantages and liabilities of foreignness:Towards an identity-based framework[J].Journal of International Business Studies,2016,47(6):674-694.

[7] 潘镇,殷华方,鲁明泓.制度距离对于外资企业绩效的影响:一项基于生存分析的实证研究[J].管理世界,2008(07):103-115.

[8] 李雪灵,万妮娜.跨国企业的合法性门槛:制度距离的视角[J].管理世界,2016(5):184-185.

[9] Zaheer S,Schomaker M S,NACHUM L.Distance without direction:Restoring credibility to a much-loved construct[J].Journal of International Business Studies,2012,43(1):18-27.

[10]Hernández V,Nieto M J.The effect of the magnitude and direction of institutional distance on the choice of international entry modes[J].Journal of World Business,2015,50(1):122-132.

[11]汪涛,贾煜,王康,等.中国企业的国际化战略:基于新兴经济体企业的视角[J].中国工业经济,2018(05):175-192.

[12]吴小节,马美婷,汪秀琼.制度差异方向、关系网络与跨国投资区位选择[J].管理工程学报,2023(1):1-16.

[13]Gaur A S,Lu J W.Ownership strategies and survival of foreign subsidiaries:Impacts of institutional distance and experience[J].Journal of Management,2007,33(1):84-110.

[14]宗芳宇,路江涌,武常岐.双边投资协定,制度环境和企业对外直接投资区位选择[J].经济研究,2012(5):71-82.

[15]Oliver,C.Strategic Responses to Institutional Processes[J].Academy of Management Review,1991,16(1):145-179.

[16]Saka-helmhout A,Deeg R,Greenwood R.The MNE as a challenge to institutional theory:key concepts,recent developments and empirical evidence[J].Journal of Management Studies,2016,53(1):1-11.

[17]Wernerfelt B.A Resource-Based View of the Firm[J].Strategic Management Journal,1984,5(2):171-180.

[18]袁建国,后青松,程晨.企业政治资源的诅咒效应:基于政治关联与企业技术创新的考察[J].管理世界,2015(01):139-155.

[19]Li H,Zhang Y.The Role of Managers Political Networking and Functional Experience in New Venture Performance:Evidence from Chinas Transition Economy[J].Strategic Management Journal,2007,28:791-804.

[20]吴先明,张雨.海外并购提升了产业技术创新绩效吗:制度距离的双重调节作用[J].南开管理评论,2019,22(01):4-16.

[21]Meyer K E,Estrin S,Bhaumik S K,et al.Institutions,resources,and entry strategies in emerging economies[J].Strategic Management Journal,2009,30(1):61-80.

[22]Lumineau F,Hanisch M,Wurtz O.International Management as Management of Diversity:Reconceptualizing Distance as Diversity[J].Journal of Management Studies,2021,58(6):1644-1668.

[23]Peng M,Sun S,Pinkham B,et al.The Institution-Based View as a Third Leg for a Strategy Tripod[J].Academy of Management Perspectives,2009,23(3):63-81.

[24]Kostova T,Beugelsdijk S,Scott W R,et al.The construct of institutional distance through the lens of different institutional perspectives:Review,analysis,and recommendations[J].Journal of International Business Studies,2019,51(4):467-497.

[25]蔡灵莎,杜晓君,史艳华,等.外来者劣势、组织学习与对外直接投资绩效研究[J].管理科学,2015,28(04):36-45.

[26]North D.Institutions,Institutional change,and economic performance[M].Cambridge University Press,1990.

[27]Witt M,Lewin A.Outward foreign direct investment as escape response to home country institutional constraints[J].Journal of International Business Studies,2007,38:579-594.

[28]Luo Y,Tung R L.International expansion of emerging market enterprises:A springboard perspective[J].Journal of International Business Studies,2007,38(4):481-498.

[29]肖宵,林珊珊,李青,等.知识距离和制度距离对新兴经济体企业创新追赶的影响研究:企业特征的双重调节作用[J].管理评论,2021,33(10):115-129.

[30]Meyer K,Estrin S,Bhaumik S,et al.Institutions,resources,and entry strategies in emerging economies[J].Strategic Management Journal,2009,30:61-80.

[31]吴小节,陈小梅,谭晓霞,等.企业纵向整合战略理论视角研究述评[J].管理学报,2020,17(03):456-466.

[32]Faccio M.Politically connected firms[J].American Economic Review,2006,96:369-386.

[33]严若森,肖莎.政治关联、制度环境与家族企业创新绩效:社会情感财富理论视角的解释[J].科技进步与对策,2019,36(06):75-84.

[34]蒋冠宏,蒋殿春.绿地投资还是跨国并购:中国企业对外直接投资方式的选择[J].世界经济,2017,40(07):126-146.

[35]Barney J B.How marketing scholars might help address issues in resource-based theory[J].Journal of the Academy of Marketing Science,2014,42:24-26.

[36]Pan Y,Li S,Tse D.The impact of order and mode of market entry on profitability and market share[J].Journal of International Business Studies,1999,30:81-103.

[37]Brouthers K,Brouthers L.Acquisition or greenfield start-up? Institutional,cultural and transaction cost influences[J].Strategic Management Journal,2000,21:89-97.

[38]薛军,常露露,李磊.中国企业对外绿地投资与企业创新[J].国际贸易问题,2021(5):17.

[39]Antal-mokos Z.Privatisation,politics,and economic performance in Hungary[M].Cambridge University Press,1998.

[40]Yang H,Sun S L,Lin Z,et al.Behind M&As in China and the United States:Networks,learning,and institutions[J].Asia Pacific Journal of Management,2011,28(2):239-255.

[41]钱旭.东道国制度对中国对外直接投资进入模式的影响[J].江汉论坛,2020(10):20-27.

[42]Meyer K E.Institutions,transaction costs,and entry mode choice in Eastern Europe[J].Journal of International Business Studies,2001,32(2):357-367.

[43]Newenham-kahindi A,Stevens C E.An institutional logics approach to liability of foreignness:The case of mining MNEs in Sub-Saharan Africa[J].Journal of International Business Studies,2017,49(7):881-901.

[44]Chen H,Hu M Y.An analysis of determinants of entry mode and its impact on performance[J].International Business Review,2002,11:193-210.

[45]Van Hoorn A,Maseland R.How institutions matter for international business:Institutional distance effects vs institutional profile effects[J].Journal of International Business Studies,2016,47(3):374-381.

[46]贾明,张喆.高管的政治关联影响公司慈善行为吗?[J].管理世界,2010(04):99-113,187.

[47]王永进,盛丹.政治关联与企业的契约实施环境[J].经济学(季刊),2012,11(04):1193-1218.

[48]Claessens S,Feijen E,Laeven L.Political connections and preferential access to finance:The role of campaign contributions[J].Journal of Financial Economics,2008,88(3):554-580.

[49]Deng Z,Jean R-J B,Sinkovics R R.Rapid expansion of international new ventures across institutional distance[J].Journal of International Business Studies,2018,49(8):1010-1032.

[50]吴先明.我国企业知识寻求型海外并购与创新绩效[J].管理工程学报,2016,30(03):54-62.

[51]Cuervo-cazurra A,Genc M.Transforming disadvantages into advantages:developing-country MNEs in the least developed countries[J].Journal of International Business Studies,2008,39(6):957-979.

[52]余壮雄,付利.中国企业对外投资的区位选择:制度障碍与先行贸易[J].国际贸易问题,2017(11):115-126.

[53]周经,张利敏.制度距离、强效制度环境与中国跨国企业对外投资模式选择[J].国际贸易问题,2014(11):99-108.

(责任编辑 文 格)

猜你喜欢

会计之友(2016年23期)2017-01-09

商业经济研究(2016年22期)2016-12-27

现代商贸工业(2016年11期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年24期)2016-07-20

中国市场(2016年26期)2016-07-11

现代经济信息(2016年4期)2016-06-20

现代经济信息(2016年9期)2016-05-24

商(2016年3期)2016-03-11