高管—员工薪酬差距、内部控制与企业绩效

2024-06-24 02:24:17王宇彤

经济研究导刊 2024年9期

王宇彤

摘 要:合理的薪酬制度是企业长足发展的重要依托。为了探讨高管和普通员工之间的薪酬差距对公司绩效的影响,特选取沪深A股公司2015—2020年的数据作为样本,并运用中介效果检验模型对其进行分析。实证结果表明,公司管理层和普通员工之间的薪酬差距与公司的绩效和内部控制水平均呈正相关,而内部控制就是“桥梁”,在薪酬差距对公司绩效产生影响的过程中具有中介作用。

关键词:高管—员工薪酬差距;企业绩效;内部控制

中图分类号:F233 文献标志码:A 文章编号:1673-291X(2024)09-0085-03

一、研究背景

高管薪酬是我国收入分配的重要组成部分,合理的薪酬制度是企业长足发展的重要依托。薪酬差距是薪酬激励的重要途径,现有研究主要分析高级管理人员的薪酬差距与企业绩效的关系,对于公司内其他低级别员工的薪酬激励问题鲜有研究[1]。而在实务中,员工在企业绩效提升中发挥的作用不容小觑。因此,应对员工薪酬给予更多关注。

新冠疫情严重影响了我国经济的发展,很多公司都面临资金周转困难、业务停滞不前、倒闭等问题。可见,企业若想取得长久发展,必须建立一套既能够保障企业内部稳定又能应对突发风险的机制。高质量的内部控制能够完善企业的内部监督机制,还能够帮助企业及时识别、有效应对突发风险。因此,本文从企业内部因素出发,选取内部控制作为该作用机制桥梁,检验其中介作用。

二、理论分析与研究假设

(一)高管—员工薪酬差距与企业绩效

锦标赛理论认为薪酬差距所产生的激励效果对企业绩效的提升至关重要。对高管和员工均实施薪酬激励,能够提高高管的创新投资决策水平[2-4]和风险承担水平[5],有效降低高风险投资项目可能带来的不良影响和企业非效率投资[6]。同时,对员工进行薪酬激励,能够提高员工参与创新项目的积极性,有助于企业创新力的提升,进而提升业绩。基于此本文提出假设。

H1:高管—员工薪酬差距与企业绩效正相关。

(二)内部控制的中介效应

内控是一种监管机制,对企业成员能够产生约束作用,这种约束作用可能会降低高管和员工参与内部控制建设的积极性。因此,内部控制的实施需要建立相应的实施机制予以支持。实施机制是指对遵守制度的人做出相应激励[7],薪酬差距是隐性薪酬激励的重要内容。高管与员工间的薪酬差距能够对管理层和员工均产生激励作用,使企业各层级的员工积极投身内部控制建设与实施。

高质量的内部控制能够稳定企业内部发展,减少高管的自利行为[8],以防止因风险偏好、机会主义、代理问题和信息不对称而造成的创新投资错误[9],还能够有效推动企业的创新成果转化为企业的绩效[10]。良好的内部控制还使得员工的建议能够迅速向上传达至管理层,管理层也能够广泛收集和采纳员工对于企业建设和发展的建议。既缓解了企业内部矛盾,又便于管理层更好地管理企业。

基于上述分析,本文认为,高管—员工薪酬差距的激励作用,能够激励高管和员工积极参与内部控制建设,且内部控制是高管—员工薪酬差距提升公司绩效的一道桥梁。基于此提出以下假设。

H2:高管—员工薪酬差距与内部控制质量正相关。

H3:内部控制在高管—员工薪酬差距对企业绩效的影响中起到中介作用。

三、变量定义与研究设计

(一)样本选取与数据来源

本文选取了沪深两市上市公司2015—2020年的财务指标,并将金融类、ST、*ST、数据缺失以及计算出的高管—员工薪酬差距为异常值的样本去除,最终得到2 037个样本、12 222个观测值。变量数据均来源于国泰安数据库和迪博内部控制指数数据库。

(二)变量定义

1.被解释变量。在绩效研究中,若仅仅选取单一指标代表公司绩效,其代表性不足以衡量企业全面的绩效。文章参考了魏文君等的做法,运用主成分分析法提取衡量企业绩效的主成分,构建企业绩效(ECP)模型,模型由每股收益(EPS)、总资产收益率(ROA)、净资产收益率(ROE)三个指标混合而成。

2.解释变量。基于刘春和孙亮、陈汉文和黄轩昊[3]等学者的测算方法,本文的具体计算过程如下:

其中,PM是公司高工资绝对值排前三名的三位管理人员,其平均报酬是通过三者的总报酬TP求得的。PS代表样本企业普通员工的薪酬绝对值平均数,由支付给普通员工的现金SP,高管、监事会和董事会的总报酬MP,普通员工人数总和NS以及高管、监事会和董事会人数NS计算得到。最终,高管—员工薪酬差距由PM与PS的差额取自然对数得出。

3.中介变量。本文选取迪博公司的内部控制指标数

据库中的数据,采用自然对数的方法对内控质量进行评估。

(三)模型设计

高管—员工薪酬差距对企业绩效的影响运用所构建的模型1进行检验,并参照温忠麟的方法进行中介效应检验,建立模型2和模型3:

四、实证分析

(一)描述性统计和相关性分析

各变量相关系数均小于0.5,变异系数平均为1.30,无共线性关系且该模型成立。

(二)回归分析与假设检验

表2中第(1)项模型1的回归分析表明,报酬差异对公司业绩的影响是显著的(α1=0.063,P<0.01),表明了假设1所述的正向影响。利用模型1—3所构建的逐步检验回归系数法,显示高管—员工薪酬差距与内部控制质量两者之间的回归系数为正,显著(β1=0.008,p<0.01),内部控制质量与企业绩效两者之间存在着较为显著的正相关性(γ2=0.802,p<0.01),说明内部控制的中介效应得到检验。

表2 中介效应回归结果

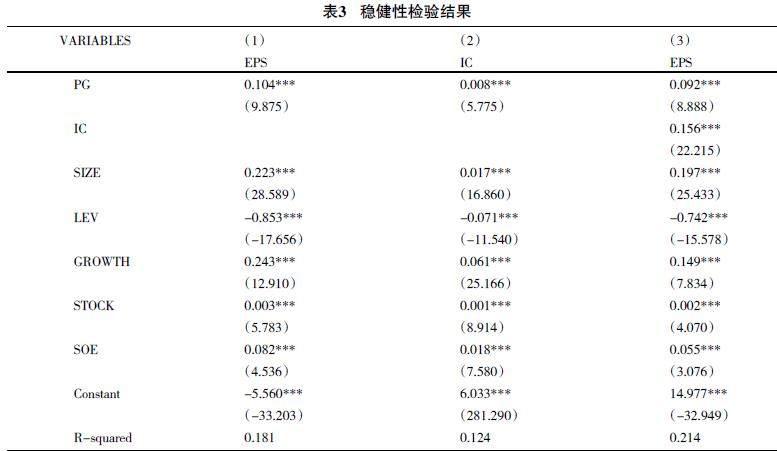

(三)稳健性检验

本文替换了被解释变量,来检验模型的稳健性,使用衡量企业盈利能力的常用指标每股收益(EPS)来替换上文使用的综合企业绩效(ECP)进行稳健性检验。如表3,假设依旧成立,稳健性检验通过。

五、结论与建议

研究结果表明,公司管理层与员工之间的报酬差异越大,公司的业绩越好,公司的内部控制水平越高,而内部控制就是“桥梁”,在薪酬差距对公司业绩产生的影响中具有中介作用。

基于上述结论,本文提出如下建议:一是制定兼顾效率和公平的薪酬制度,既要发挥高管—员工薪酬差距的激励作用,也要注意不合理的薪酬差距产生的负面影响。二是强化内部监督机制,保障信息反馈渠道,充分利用内部控制这一“桥梁”。三是制定薪酬契约和安排激励组合时,要充分考虑普通员工的公平感知。参照高管持股的模式,可以对员工也实施多元化的激励,如员工持股计划等。四是企业应采取多种形式的激励模式,设计适合自身的激励组合,权衡激励组合内部的分配,使激励组合效用最大化的同时,避免激励重叠产生的资源浪费。

参考文献:

[1] 李琳.公司内部薪酬差距与组织绩效关系的实证研究[J].南京财经大学学报,2015(1):96-100.

[2] 王玉霞,王浩然,张容芳.上市公司薪酬差距对公司绩效的影响:基于股权集中度的中介效应[J].经济问题,2021(3):108-115.

[3] 陈汉文,黄轩昊.内部控制,薪酬差距与企业价值[J].厦门大学学报(哲学社会科学版),2019(2):60-71.

[4] 顾海峰,朱慧萍.高管薪酬差距促进了企业创新投资吗:基于中国A股上市公司的证据[J].会计研究,2021(12):107-120.

[5] 曾春华,李开庆.高管薪酬差距,风险承担水平与企业创新[J].投资研究,2019,38(9):60-71.

[6] 陈国辉,王晓云.生命周期视角下的高管薪酬差距与非效率投资[J].财经问题研究,2019(10).

[7] 郑石桥,郑卓如.核心文化价值观和内部控制执行:一个制度协调理论架构[J].会计研究,2013(10):28-35.

[8] 黄永春,晁一方,彭荣.高管团队薪酬差距,企业战略变革与突破性创新:内部控制的调节作用[J].科学学与科学技术管理,2022,43(5).

[9] Michael C Jensen.The Modern Industrial Revolution,Exit,and the Failure of Internal Control Systems[J].Journal of Finance,1993(1):43-58.

[10] 张娟,黄志忠.内部控制,技术创新和公司业绩:基于我国制造业上市公司的实证分析[J].经济管理,2016(9):120-135.

[责任编辑 卫 星]

猜你喜欢

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

大经贸(2016年9期)2016-11-16 15:51:18

时代金融(2016年23期)2016-10-31 12:06:16

中国市场(2016年33期)2016-10-18 13:26:43

中国市场(2016年33期)2016-10-18 13:23:39

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37