东南亚国家FDI投资环境水平测度及时空差异分析

2024-06-14 02:26黄昭莹杨文华

中国商论 2024年11期

黄昭莹 杨文华

摘 要:随着我国与东南亚地区经贸投资合作日益加深,中国对东南亚直接投资额不断上升且呈长期趋势,区域间合作的深化也使得我国对东南亚地区投资更加便利,这些均与东南亚地区区位优势及投资潜力有一定关系。本文采用熵值法与变异系数法对东南亚主要六国2006—2020年数据进行评价体系构建,最终得出经济、金融、社会、政治、自然、技术六个环境系统得分,并对该地区总投资环境水平及各系统时空差异进行分析,给出相应建议。结论如下:自然环境对东南亚地区投资环境影响最大,其次是政治、经济、金融与社会环境;投资环境得分最高的国家为新加坡,除了社会环境外,其他环境系统得分均远高于其他国家,得分最低的为菲律宾,且其各系统得分均最低;各国自然与政治环境系统差异较大;时间变化上,各国投资环境水平均为上升趋势,其中印尼增速最快,泰国增速最慢。

关键词:东南亚;熵值法;变异系数法;FDI投资环境;时空差异

本文索引:黄昭莹,杨文华.<变量 2>[J].中国商论,2024(11):-064.

中图分类号:F125 文献标识码:A 文章编号:2096-0298(2024)06(a)--05

1 引言

随着《区域全面经济伙伴关系协定》(RCEP)全面生效、“一带一路”倡议东南亚段发展及中国-东盟自贸区建设,中国与东南亚各国经济金融及政治各方面的联系日益加深。在此背景下,越来越多中国企业选择东南亚国家进行直接投资。根据商务部数据整理可知,中国对东南亚国家直接投资额占中外直接投资总额比重从2013年的6.7%上涨到2021年的11%。其中,中国对新加坡投资占中国对东盟总投资的25%以上。截至2020年,中国是东盟第四大外资来源地,且中国企业对“一带一路”国家非金融直接投资主要投向新加坡、印度尼西亚、马来西亚、泰国、越南等东南亚国家。

随着国内产业升级、供给侧改革及人口老龄化,我国人口红利正逐渐消失,部分劳动密集型产业也转移到其他国家。相比之下,东南亚国家近年GDP增速快,且人口中位数处于青壮年时期。此外,庞大的人口基数及经济总量体现了东南亚国家巨大的市场潜力。中国与东南亚国家得天独厚的地理临近优势与相近的文化习俗,使我国企业对外直接投资具有极大的吸引力。

但东南亚国家间经济发展差异较大,且均为多民族、多文化国家。由于政治体制或殖民遗留问题等因素,该地区政治、经济、文化、社会环境差异明显,投资需考虑因素较多。此外,我国大多数企业缺乏海外投资经验,盲目跟风可能导致经营失败,影响企业投资积极性。因此,本文对东南亚国家投资环境,包括成本收益及风险进行度量分析十分重要。

2 文献回顾

国内外学者通过构建指标体系研究某国或某区域投资环境文章众多。根据研究区域可分为具体国家与区域的分析。如郑明贵等(2023)利用Critic与Topsis权重法对巴基斯坦投资环境风险做出动态评价;Fontana(2010)通过分析国家的油气投资现状,认为国家经济状况、油气供求关系、国际地缘政治等因素是影响石油投资的潜在风险因素。区域投资环境研究方面,刘玉等(2023)对“一带一路”国家东道国制度环境进行研究;周伟等(2017)对“一带一路”沿线39个东道国国家风险进行研究。

现有对东南亚国家投资环境进行研究的文章主要为区域性研究,如研究“一带一路”沿线国家、RCEP成员国及东盟国家投资环境。按其研究内容可分为对单一环境风险研究。如潘思谕等(2023)对中国与东盟企业跨国合作政治风险进行研究;韦永贵等(2019)对东盟地区文化环境及其投资效应进行研究。此外,大多数学者通过对多个影响投资环境系统进行综合分析。如卫平东(2018)通过对“一带一路”沿线国家政治风险、经济风险、政策风险、支付风险分别举例进行分析;李伊(2023)通过政治风险及经济风险两个维度构建指标体系衡量东南亚国家直接投资风险;王魏和袁航(2018)在测量东盟成员国风险时采用灰色关联度模型研究政治与法律风险等。

现有通过构建指标体系对东南亚国家投资环境进行分析的研究主要以投资风险衡量投资环境,衡量维度包括政治、经济、金融、社会及技术方面相关指标。同时,考虑投资动机收益及成本风险方面指标对东南亚国家投资环境进行指标体系评分的文章较少。因此,本文采用较为客观的熵值法与变异系数法进行指标体系构建,同时考虑东南亚地区吸引外商直接投资的区位优势及潜在风险与成本,对2006—2020年东南亚地区主要国家投资环境水平进行研究分析,并给出相应建议。

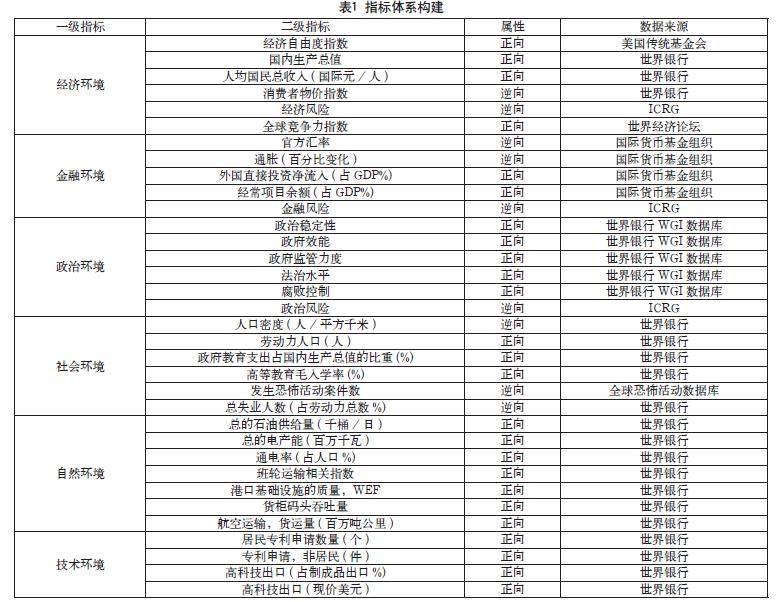

3 东南亚地区投资环境评价指标体系的构建

3.1 指标选取及数据处理

考虑数据可得性及统计口径一致性,本文选用2006—2020年数据,对东南亚六个国家——新加坡、马来西亚、印度尼西亚、泰国、越南、菲律宾进行研究。基于现有研究评价体系,本文从成本、收益、风险及投资动机方面构建指标体系,如表1所示。

3.2 各系统作用机理

经济环境主要反映东道国经济自由、经济发展水平、绩效与潜力。经济环境变化会改变市场环境。对于为寻求市场进行对外直接投资的母公司而言,消费者市场发展水平及潜力至关重要,经济自由程度也会影响外商直接投资的进入门槛,直接影响投资环境。因此,本文选用经济自由度指数、国内生产总值、全球竞争力指数等作为衡量指标。其中,一国国内生产总值及人均国民总收入体现经济发展水平,而全球竞争力水平衡量一国在中长期取得经济增长的能力。一国经济越自由、发展越成熟,且市场具有潜力时,越能吸引外商直接投资。

金融环境主要体现汇率波动及国际收支账户情况。跨国公司贸易及投资的收益成本均受汇率影响,而国际收支账户情况反映一国金融发展健康程度。因此,本文采用官方汇率、金融风险等指标对金融环境进行度量。对外直接投资涉及跨境业务及不同货币间的兑换,若汇率波动较大时,企业进行投资成本与受益成本不确定,不利于企业投资活动。国际收支账户情况体现一国金融环境健康程度,当外国直接投资及经常项目余额占比大时,说明该国经济发展主要依靠对外经济发展,且该国对外经济发展水平高,有利于外商直接投资。

政治环境主要衡量东道国政府治理水平及政治稳定。根据张铮(2022)的研究,“一带一路”沿线发展中,国家的政治和经济体制处于建立和调整时期,存在制度缺位,对政府权力约束较低,政府在资源和要素配置中的作用较强,政府政策行为的非连续性和不可预期性水平较高。政治环境影响企业经营与发展环境,且对跨国企业经营的影响具有一定的不可逆转性和强制性。因此,采用政治稳定性、政府效能、政府监管力度等六个指标衡量东道国政治环境。

社会环境主要体现东道国社会稳定性及劳动力素质。根据邹贺杰(2022)分析可知,在部分东南亚国家中,民族宗教和治安问题依然严重,主要涉及武装冲突、民族宗教冲突、海盗、恐怖主义、海上跨国犯罪等。社会稳定及高素质劳动力均有利于母国进行对外直接投资活动,而人口密度、失业率、高等教育水平等均是重要的衡量标准。政府教育支出比重及高等教育毛入学率体现该国政府对教育重视程度及劳动力素质高低。失业及恐怖活动均是引起社会动乱的重要因素,失业率越低且恐怖活动数越少,该地区社会越稳定,越有利于营造良好的营商环境。

根据发展中国家对外直接投资理论可知,对外直接投资动机包括战略转移型与逆向学习型,即利用东道国资源进行更低成本生产或通过对外直接投资学习东道国相关技术。霍忻和刘黎明(2017)研究发现,逆向技术溢出效应会显著提高我国全要素生产率。因此,本文采用自然环境对东道国资源禀赋及基础设施建设进行度量及技术环境对被东道国技术水平和知识产权保护程度进行衡量。其中,资源禀赋包括重要战略物资石油的总供给量及电产能、通电率;基础设施主要指海运及空运设施,如港口基础设施质量及航空货运量。此外,高科技产品出口额越高,占制成品出口比重越大,则说明该地区技术发展水平高。同时,专利申请数可以体现该国对知识产权的保护程度,技术水平越高、知识产品保护越严格,则越有利于高科技企业创新发展。

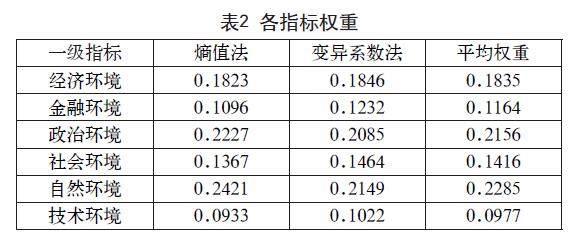

3.3 指标体系测度结果与分析

3.3.1 测度结果

为确保权重赋值的准确性,本文通过熵值法及变异系数法进行指标权重衡量,并对比权重差异选出合适数值。由表2可知,熵值法与变异系数法赋权数值各子系统相近,因此采用两者均值进行衡量。

3.3.2 结果分析

由测度结果可知,六个影响环境中,自然环境占比最大,为24.21%,其次是政治与经济环境,最后是社会与技术环境,技术环境影响最小,为9.33%。由此可知,母国对东南亚国家进行对外直接投资的动因主要是其要素禀赋及相关基础设施,特别是便利的海运交通及丰富的石油与电力供给。东南亚是世界最大的橡胶、油棕产地,且石油、锡等矿产资源丰富,粮食作物产量丰富,对相应资源密集型产业吸引力大。此外,东南亚地区大多数国家沿海或环海,地理位置优越、交通便利,且地处重要战略位置,长期的海运基础设施建设及交通运输建设使得东南亚国家在该方面较其他发展中国家地区具有较大优势。根据Supply Chain Asia报告,物流业占越南GDP的15%~20%,预计占印尼GDP的12%。

另外,对东南亚国家进行投资时,政治环境也是投资者重点考虑的因素。政治体制、被殖民历史及国家间信仰、主权、领土问题等常发生冲突,导致地缘政治不稳定。卫平东(2018)研究表明,对于发生战争冲突的国家和地区, 由于有很高的政治风险, 需要谨慎进行投资;对于进行政府更迭、换届的国家, 基于政权的交接所引发的政策不确定性增加。这启示企业在对东南亚国家进行直接投资时应重点关注政府腐败程度及法治水平。

除自然环境及政治环境外,投资者更关注东道国的经济与金融环境。通过对比两者下属二级指标数据可知,人均国民总收入、外商直接投资净流入占比、经济自由度及竞争力指数占比较大,即投资者更关注东道国市场发展水平、外商投资市场成熟度、经济自由程度及经济增长能力,这与投资收益息息相关。技术环境占比最小,可能是因为外商直接投资导向较少为技术学习型,可能与东南亚地区总体技术发展水平不高且知识产品保护制度不完善有关。付海燕(2014)指出,欠发达经济体对一流发达经济体进行直接投资,可以获取技术外溢来提升本国技术水平,但对中等发达国家和地区进行投资时,技术外溢不明显,甚至显示出抑制作用。

4 东南亚地区投资环境水平时空差异分析

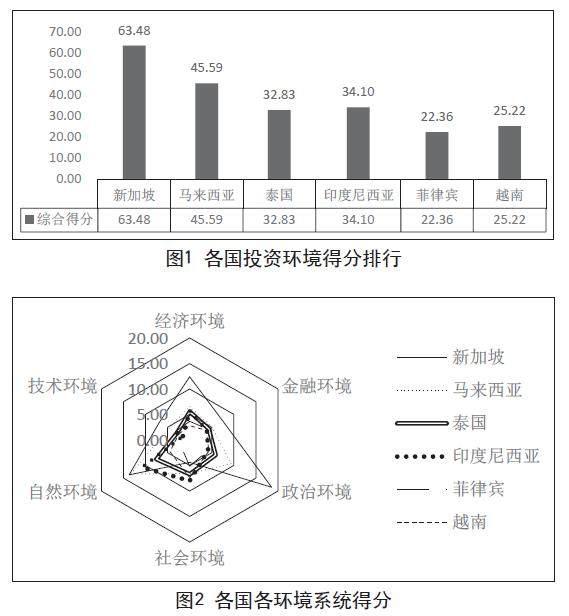

4.1 各国投资环境水平对比

本文根据评价指标体系中各指标权重计算出各国投资环境综合得分及国家内不同系统得分,具体情况如图1与图2所示。

由图1可知,六国中除了新加坡得分为63.48外,其他国家得分均超过50,马来西亚与印度尼西亚分别排行第二、第三,最低是菲律宾,得分仅有22.36。具体分析各环境得分(见图2)可知:除了新加坡外,其他五国金融环境得分相近,均在4.5左右;社会环境方面,综合得分最高的新加坡反而得分最低,且除了菲律宾外,其他国家社会环境得分均在7左右,可能与新加坡政府教育支出占国内生产总值的比重较低有关;各国在自然环境得分差异最明显,其中得分最高的国家为新加坡和马来西亚,分别为13.7与13.3,菲律宾与越南得分均低于5,可见六国自然资源及基础设施建设差异较大;六国技术环境得分均不高,除了新加坡得分6.89外,其他国家得分均低于5,特别是印度尼西亚,为1.53;政治环境得分中,新加坡和马来西亚远高于其他四国,其中新加坡得分18.59、马来西亚得分9.35,而其他四国得分均低于4.5,可见六国在政治环境方面发展差异较大;经济环境得分主要可以分为三梯队,第一梯队为新加坡(得分12.42)、第二梯队为马来西亚,印度尼西亚与泰国(4~5分)、第三梯队为菲律宾与越南(低于4分)。

综上可知,综合得分最高的新加坡除了社会环境得分外,其他环境得分均远高于其他国家;得分第二的马来西亚各项指标均稳居前三,各环境发展水平较同地区国家发展水平相对均衡;印度尼西亚除了社会环境排行第一外,其他指标也稳居第三,为该区域投资环境较好的国家;越南与菲律宾各项指标均居于较低水平,发展提升空间较大。

4.2 各国投资环境时间变化分析

本文对各国投资环境水平变化演变趋势进行分析,具体结果如图3所示。

由图3可知,东南亚六国投资环境水平总体均呈上升趋势,其中新加坡、印度尼西亚及越南三国涨幅较大,泰国增长最为平缓。首先,综合得分大于50的新加坡以较快增速波动上升,其中除了2007年及2019年外,其余年份均上涨。对比其他国家同期变化趋势可知,马来西亚、泰国、菲律宾及印度尼西亚均有相同下降趋势,可能与2008年金融危机及2019年新冠疫情爆发有关。其次,综合得分处于40~50变化区间的马来西亚总体变化趋势与新加坡相似,且近几年呈下降趋势,可能与2018年马来西亚政变有关,马哈蒂尔政府上台之后撕毁中马铁路建设的合同,不断释放关于“一带一路”合作项目的负面信号,使得马来西亚投资环境不稳定性增加。最后,投资环境水平低于40的国家中,印度尼西亚增长最快,且于2011年超过泰国。此外,菲律宾及越南也呈缓慢增长之势,两者间越南涨幅相对较大,两国持续增长,有望未来几年超过泰国投资环境水平。

5 结语

5.1 结论

本文基于对外直接投资的成本、收益、动机及风险四个角度构建经济环境、金融环境、政治环境、社会环境、自然环境及技术环境6个一级指标,一级指标下共设34个二级指标对一级指标进行度量。通过对比熵值法及变异系数法确定权重,并对标准化后数据计算得分,以衡量投资环境水平。最后对得分进行时空差异分析,得出以下结论:

对东南亚地区影响最大的环境系统是自然环境,其次是政治、经济环境、金融环境与社会环境,技术环境影响最小。这说明外商直接投资动机主要为该地区自然资源及基础设施建设水平,技术学习型投资较少。

通过对各国投资环境得分及系统间得分对比可知:投资环境最优的国家为新加坡,其次是马来西亚与印度尼西亚,最后是菲律宾;新加坡除了社会环境外,其他环境系统得分均远高于其他国家,而菲律宾基本上处于各个环境得分的最低值;除了新加坡外,各国在金融环境方面与社会环境方面不存在明显差异,差异较大的为自然与政治环境。

通过对各国投资环境得分及系统得分的时序变化研究可知:各国投资环境水平总体呈增长趋势,其中印度尼西亚及新加坡增速较快,而泰国涨幅较低;各国投资环境水平排行总体不变,新加坡及马来西亚稳居前二,印度尼西亚保持快速增长并于2011年排行超过泰国成为前三名;环境变化方面,自然环境稳居第一,而技术环境得分常年倒数第一二名,其他系统中经济环境与金融环境得分排名变化较大,前者呈上升趋势,而后者呈下降趋势。

5.2 建议

首先,投资选址角度方面。根据该地区国家投资环境得分及变化趋势,东道国企业可优先选择投资环境好且具有良好发展势头的国家,如新加坡、马来西亚及印度尼西亚。根据各环境系统得分进行投资选址时,对社会环境指标如社会稳定性及劳动力素质要求较高的行业则可优先考虑除了新加坡外的其他国家;对自然资源及基础设施建设或东道国市场发展水平要求较高的企业则可考虑新加坡、马来西亚及印度尼西亚。

其次,已投资企业运营方面。对于已在某国进行直接投资运营的企业,更应注意各环境系统潜在收益及风险。如在新加坡投资企业应充分利用当地政府治理优势,注意防范社会风险;在马来西亚投资运营企业应充分利用当地具有优势的自然资源及完备的基础设施发展业务,而注意规避金融风险,主要包括汇率波动可能带来的损失。

参考文献

段秀芳,张格嘉.中国对RCEP国家直接投资区位选择影响因素研究: 基于面板数据模型的实证分析[J].新疆财经大学学报,2022(4):37-46.

付海燕.对外直接投资逆向技术溢出效应研究: 基于发展中国家和地区的实证检验[J].世界经济研究,2014(9):56-61+67+88-89.

霍忻,刘黎明.中国对外直接投资发展影响因素与经济增长动态效果探究: 基于主成分分析和VAR模型的实证分析[J].浙江工商大学学报,2017(5):81-94.

刘通. 中国对东盟国家OFDI的环境影响因素研究[D].沈阳: 辽宁大学,2020.

刘玉,唐礼智,金梦洁.东道国制度环境、市场规模和中国对外直接投资: 基于“一带一路”国家的半参数变系数空间面板模型[J].统计研究,2023,40(3):85-99.

潘思谕,张骞,张艺维.RCEP背景下中国与东盟企业跨国合作的政治风险防控研究[J].时代经贸,2023,20(2):77-85.

彭剑峰,雎华蕾.中国企业对东南亚国家投资环境风险评价[J].荆楚理工学院学报,2021,36(5):61-69+79.

王巍,袁航.政治风险冲击、制度质量与中国对东盟直接投资[J].东南亚纵横,2018(3):72-81.

韦永贵,李红,牛晓彤.中国-东盟文化多样性与相似性测度及其投资效应研究[J].世界地理研究,2019,28(2):45-57.

张琼,苑可鑫.“一带一路”倡议下中国对东盟油气投资风险分析[J].南京航空航天大学学报(社会科学版),2023,25(1):45-53.

张友谊.中国对东盟国家直接投资现状分析[J].生产力研究,2020(12):121-126.

郑明贵,张研博,邱均远,等.巴基斯坦投资环境风险动态评价[J].江西理工大学学报,2023,44(1):52-58.

周伟,陈昭,吴先明.中国在“一带一路”OFDI的国家风险研究:基于39个沿线东道国的量化评价[J].世界经济研究,2017(8):15-25+135.

邹贺杰. 中国对东盟国家直接投资风险的研究[D].济南: 山东财经大学,2022.

FONTANA M. Can neoclassical economics handle complexity? The fallacy of the oil spot dynamiclJl.Journal of Economic Behavior and Organization,2010,76(3):584-596.

猜你喜欢

河北画报(2020年8期)2020-10-27

海峡姐妹(2017年10期)2017-12-19

汉语世界(2017年3期)2017-06-05

环球人文地理·评论版(2016年8期)2017-01-19

高教探索(2016年12期)2017-01-09

商业经济研究(2016年22期)2016-12-27

现代商贸工业(2016年27期)2016-12-26

商(2016年29期)2016-10-29

美食(2016年8期)2016-08-21

财经国家周刊(2016年11期)2016-06-03