财政支出效率对企业逃税的影响研究

2024-06-01 07:23周靖陈利民

武汉纺织大学学报 2024年2期

周靖 陈利民

摘 要:财政是国家治理的基石和重要支柱,保障财力是发挥财政作用的基础。本文利用2002-2021年上市企业的微观数据匹配26个省会城市的财政数据实证检验了财政支出效率对于企业逃税的影响。研究发现:第一,提高财政支出效率能够有效抑制企业逃税;第二,通过异质性分析发现,财政支出效率的反逃税作用对小规模企业、处于弱财政压力城市的企业影响更为明显,企业控股方式的不同没有产生差异化影响;第三,经过各种稳健性检验后财政支出效率的影响依旧成立;第四,财政支出效率抑制企业逃税的可能机制包括资源配置效应与减少企业盈余管理。

关键词:企业逃税;财政支出效率;财政压力

中图分类号:F810.45 文献标识码:A文章编号:2095-414X(2024)02-0100-07

0 引言

企业通过低报利润、虚开发票等方式进行的逃税活动屡见不鲜。为应对企业逃税,推行了以“金税三期”为代表的税收现代化信息技术,利用“大数据”与“云计算”加强对企业纳税流程的监管,企业逃税现象得到遏制[1]。企业以逃税来获得竞争优势变得困难,而除了减轻企业税负谋取竞争优势外,财政压力转嫁也是诱使企业逃税的重要原因[2-3]。地方政府面对财政压力,一方面是可支配财源减少,依赖中央补助[4],另一方面减税降费的实施减少了政府的财政收入,而财政支出却保持稳定增长,财政赤字将会长期存在[5]。面对财政压力如果通过加强税收征管、土地财政或是债务融资的方式筹集财政收入,往往会带来辖区内企业实际税负上涨、工业用地成本上涨、劳动力外流等不利后果。为合理缓解财政压力,地方政府必须精打细算、提高财政支出效率[6]。因此,提高财政支出效率能够避免财政压力转嫁为企业税负,减少企业逃税,这正是本文所要研究的主题。

1 相关文献综述

已有文献从企业税收负担与政府财政压力角度考虑了企业的逃税动机。减轻显性税负是企业逃税的直接动机[7]。过高的税率会诱使企业采取各种措施逃税,Fisman and Wei[8]对比中国香港向内地出口的申报数与内地进口统计数之间的差异,发现企业面对更高的税率(包括关税与增值税)往往低报从中国香港出口到内地的产品单位价值,并将高税率产品申报为低税率产品从而规避更高的税率。同样,更高的社保缴费率也是企业降低社保缴费遵从的重要原因[9]。Cai and liu[10]指出在制度基礎设施不完备的经济体中,激烈的市场竞争会促使企业采取各种措施规避税负,以此获得竞争优势。

当政府将财政压力转嫁到企业一方时也会诱使企业逃税。马光荣、李力行[3]93-114发现县级政府规模扩大后会将额外的财政负担转移给企业,带来企业实际税负的上升,诱使企业更多的逃税。为了避免财政压力转嫁,寻求政治身份成了不少企业的应对策略。相较于没有获得政治身份的企业,拥有政治身份的企业实施了更多的避税,而且这种逃税行为在经济增长压力与财政压力更高时尤为严重[11]。

学者们借助财政政策变革识别企业逃税[12],利用2002年所得税改革识别了因为税收征管力度不同而产生的企业逃税。所得税改革将原本属于中央与地方共享税的企业所得税一刀切,自2002年后新成立的企业均在国税局登记缴税,而之前成立的企业仍在原登记单位缴税。由此产生了企业的所得税率仅仅因为征管机构不同而出现差异。其中的差异可以说明地方出于引资考虑而进行的对实际税率的逐底竞争。此外,1998年为了进一步规范国税局与地方政府之间的合谋可能性,通过了国税局副厅级以上干部的异地交流制度。研究发现,与本地晋升的国税局领导相比,异地转任的领导显著减少了企业逃税[13]。

为遏制企业逃税,税务机构应用大数据与云计算等现代化信息技术加强对企业涉税信息督查,金税三期工程的实施明显降低了企业逃税的发生[1]116-132、[14-15]。

可以看到,减轻税收负担是企业逃税的核心动机,而政府的财政压力势必会影响企业的实际税负。地方政府面临着“财权”与“事权”不匹配带来的财政压力,并且在减税降费背景下难以有效筹集更多财政收入,提高财政支出效率势在必行。

地方政府面临财政压力,一方面是政府可支配财力降低,依赖中央补助,另一方面是事权与支出责任不匹配。2013 -2020年,地方政府以全国50%多的财政收入支撑着85%左右的财政支出。再加上为更好实现供给侧结构性改革、促进高质量发展,推动了政府部门大规模的减税降费。减税降费的实施减少了政府一般公共预算收入,同时影响了财政收入结构。税收收入减少推动政府更多的筹集非税收入。而且,在税收收入中,作为减税降费目标的增值税减少,但是企业与个人所得税却上升了 [5]1-10。

财政支出具有“易上难返”的特点,地方政府不得不以有限的财政收入应对持续增长的支出责任,地方政府最终将会着眼于扩大财政收入或提高支出效率两方面[16]。而激进地扩大财政收入无疑会提高企业与居民税收负担,更甚者会导致地方产业流失与劳动力流出,不利于地方可持续发展。理性的地方政府势必不会选择竭泽而渔的财政策略。因此,地方政府需要提高财政支出效率应对财政压力。

财政支出效率能够有效缓解政府财政压力,避免财政压力转嫁为企业税负,抑制企业逃税的发生,而这在已有文献中体现不足。虽然部分文献考虑到了财政压力的转嫁会诱使企业更多逃税[3]93-114,但没有考虑到政府通过调整支出结构、提高支出效率能够避免企业实际税负的上涨。因此,从财政支出效率角度分析企业逃税反映了财政政策的加力提效在企业层面的积极意义,也进一步丰富了关于财政支出效率积极效益的相关文献,在实践层面为地方政府合理应对财政压力出谋划策,同时为规范税收管理提供有益参考。

2 理论分析

2.1 财政支出效率的直接效应

当政府面临财政压力时倾向于加强税负征管,企业面临更高的实际税负,更有可能进行逃避活动。在减税降费背景下,扩张财政收入受到限制,唯有提高支出效率才是缓解财政压力的有效选择。因此提高财政支出效率能够缓解企业实际税负上涨,减少企业逃税。

面对财政压力企业税负更重。政府面临财政压力时往往会加强税收征管,此时企业实际税负上升[19]。不仅如此,频繁的税收征管活动本身便会对企业的日常经营与实际感知的税负造成影响[20]。尽管国税局属于垂直管理体系,与地税局相比拥有更高的独立性。但是当地国税局在组织税收时往往需要地方政府从旁协助。尤其是对共享税而言。因此地方政府的预算编制工作同样会将当地国税局的工作考虑在内,并提出一些税收要求,国税局也将尽力完成。例如,对于增值税而言,主要由国税局系统征收,但是地方政府依然能够干预企业实际缴税情况,包括高新技术企业认定或是“预缴税”等方式[21]。于是,面临财政压力的地方政府会向税务部门施压,强化税收征管活动。

提高财政支出效率是减税降费背景下缓解财政压力的有效选择。地方政府可能通过加强税收努力、土地出让或债务融资的方式应对财政压力。但随着筹集到的财政收入的增长,企业实际税负、工业用地成本上涨,劳动力流出加剧。这些都会阻碍经济可持续发展,最终导致财政状况更加恶化。理性的地方政府势必会综合考量扩张财政收入的收益与弊端,选择更加温和的增收方案。为应对财政压力不得不着眼于“收”与“支”两端。面对扩张收入的种种弊端以及减税降费背景下更加严格的限制,地方政府转而从“支出”端寻找答案。此时,地方政府可能寄希望于减少支出。但是,财政支出具有“易上难返”的棘轮式特点,削减支出殊为不易。况且,官员晋升与当地经济增长关系密切,地方领导有激励保持稳定的财政支出增长率而非降低它。因此,提高财政支出效率是应对财政压力的解题关键。提高财政支出效率能够有效缓解财政压力,避免财政压力转嫁为企业税负,抑制企业逃税的发生。据此,提出假说H1。

H1:提高财政支出效率能够抑制企业逃税。

2.2 资源配置效应

企业进行投资研发、扩大生产规模、支付各项到期应付账款都需要持有一定量的现金流。企业可以采取内部融资或对外举债的方式融资。然而,很多民营企业面临严苛的融资约束。并且外部融资相较于内部融资而言,成本更高、风险性更高、对企业生产经营干扰更多,内部融资是企业维持稳定的现金流的有效方式。企业的税后未分配利润是内部融资的主要渠道,给定营业利润,税负更低则内部融资更便利。因此,企业可能出于补充内部融资的目的而逃税。

提高财政支出效率能够促使政府改善支出结构、更好发挥公共物品的正外部性。对财政支出精打细算,重复建设更低、经济性建设支出占比更加合理,政府加强税收征管的激励更低,企业实际税负将会下降。因此,提高财政支出效率通过改善企业内部融资的方式减少企业逃税。

除此之外,政府为了引导企业生产经营符合政策导向,对一些符合条件的企业提供直接补助、政策优惠支持。这些利好政策在财政压力更高时不易落到实处。只有提高财政支出效率、优化支出结构,才能将财政支持地方经济发展的潜力充分发挥出来。由此,提出假说H2。

H2:财政支出效率的资源配置效应补充企业内部融资,增加企业现金流,减少企业逃税。

2.3 盈余管理假说

企业能够凭借盈余管理干预会计报告、调节企业盈余,比如变更会计政策与会计估计方式。采用这种方式企业改变了利润的确认时间却不会过度干扰企业的实际经营。第一,如果企业当期实际税负更高,但预期未来一段时间企业实际税负能够降低,通过盈余管理,将当期利润调节到实际税负更低的未来,企业达到了减少当期税负的目的。在政府财政压力更高时,实际税负更高,企业通过盈余管理将利润确认时间延后。第二,在政府筹集收入时,盈利状况更好的企业承担了更多的税收责任,也就是利润水平越高的企业缴纳了更多的税收。在财政压力更高时,政府即使加强税收征管筹集到了更多的财政收入,也无法完全满足各方面的支出需求。此时,对企业的补助与优惠政策也无法真正惠及作为纳税大户的盈余状况更好的企业。为了避免更高的盈余反而不利于企业运营发展,企业有动机采用盈余管理逃避税负。

通过提高财政支出效率,地方政府合理制定支出计划,审慎安排支出发生的时间,避免支出集中发生于一个时期而导致当期财政压力快速上升,企业实际税收负担陡然上涨。企业盈余管理的动机减弱。据此提出假说H3。

H3:提高财政支出效率能够减少企业盈余管理行为,从而减少企业逃税。

3 识别策略与数据说明

3.1 识别策略

为了检验财政支出效率对企业逃税的影响,构建了如式(1)所示的固定效应模型:

(1)

其中,为![]() 城市

城市![]() 年份的企业

年份的企业![]() 的逃税程度,参考文献[4]24-38、[22]采用帐税差异衡量企业逃税程度。由于企业经营者向股东汇报账面收入,向税收征管机构汇报应税收入。出于逃税动机,企业经营者将会隐瞒应税收入,而向股东汇报真实收入,二者之间的差异便能够反映企业逃税的程度。右侧为

的逃税程度,参考文献[4]24-38、[22]采用帐税差异衡量企业逃税程度。由于企业经营者向股东汇报账面收入,向税收征管机构汇报应税收入。出于逃税动机,企业经营者将会隐瞒应税收入,而向股东汇报真实收入,二者之间的差异便能够反映企业逃税的程度。右侧为![]() 城市

城市![]() 年份的財政支出效率,为核心解释变量,参考徐超等[16]138-154采用随机前沿法衡量。

年份的財政支出效率,为核心解释变量,参考徐超等[16]138-154采用随机前沿法衡量。![]() 为可能影响企业逃税的控制变量,包括总资产净利润率、资产规模、现金持有率、资产负债率、人口规模、第三产业比重、金融发展程度等。

为可能影响企业逃税的控制变量,包括总资产净利润率、资产规模、现金持有率、资产负债率、人口规模、第三产业比重、金融发展程度等。![]() 与

与![]() 分别代表城市固定效应与个体固定效应,以此来排除不随城市和个体而变化的固定特征。

分别代表城市固定效应与个体固定效应,以此来排除不随城市和个体而变化的固定特征。

3.2 数据说明

为了使用账面-应税收入法,需要获取企业向股东与纳税机构申报的数据,因此使2002—2021年沪深两市上市企业的数据,主要来自国泰安数据库与万德数据库,并在样本中去除了ST类企业。为了估计财政支出效率,参考文献[16]138-154采用随机前沿法(SFA)估计财政支出效率,研究中选取数据更为充足的省会城市作为主要样本,同时排除了特殊的直辖市与数据缺失严重的城市,比如北京、上海、重庆、天津、拉萨等,从而得到了26个省会城市。关于城市财政指标包含的公共服务,参考徐超等[16]138-154,包含教育、医疗卫生、文化、邮电通信、绿化、水电煤气以及城市交通等指标。城市层面的数据来自《中国城市统计年鉴》、国泰安数据库。主要连续变量做了上下1%水平的缩尾处理。主要变量的描述性统计如表1所示。

4 實证分析

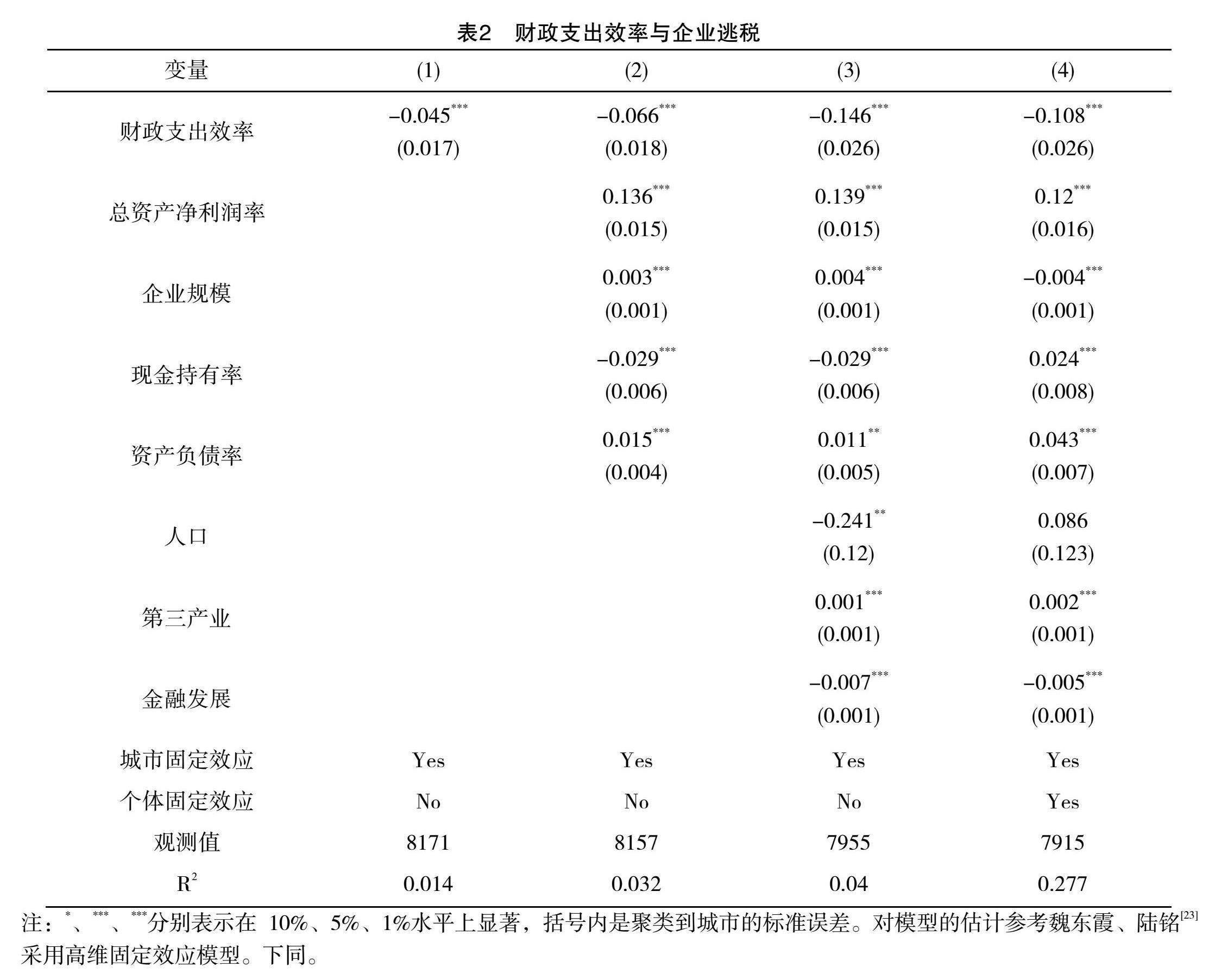

4.1 基准回归结果

表2汇报了模型(1)的基准回归结果,其中第(1)列仅控制了城市固定效应,此时财政支出效率的系数显著为负,表明提高财政支出效率能够抑制企业避税;第(2)列增添了企业层面的控制变量,在控制了总资产净利润率、企业规模、

现金持有率、资产负债率等因素后,财政支出效率系数绝对值略微上升,提高财政支出效率能够有效抑制企业避税,与假说H1一致;第(3)列进一步控制了人口、第三产业、金融发展等因素,发现财政支出效率依旧与企业避税显著负相关。第(4)列进一步控制了个体固定效应后,进一步确认了财政支出效率对企业避税的抑制作用,检验了假说H1。

4.2 异质性分析

在基准回归分析部分验证了财政支出效率能够抑制企业逃税,但是这种关系可能受到各种异质性的影响,在此检验几种可能会产生影响的异质性。

首先,按照企业控股方式不同可能会影响企业的逃税动机。一方面,对国有控股企业而言,企业的经营决策除了对股东负责外,还需要接受地方国资委更加严格的监管。并且,国有控股企业的领导人的产生并不完全由资本市场决定。按此逻辑,财政支出效率的反逃税效应主要对非国有控股企业成立。另一方面,国有控股企业与地方政府关系更加密切,政治关联方面的优势或许能带来逃税方面的好处。李维安、徐业坤[11]114-129指出拥有政治关联的企业逃税更多。于是,即使对于国有控股企业而言,财政支出效率可能依旧具有显著影响。此时,无论控股方式如何,财政支出效率的反逃税效用都会成立。为此,依据企业控股方式不同,分国有控股与非国有控股企业分别估计式(1),得到的估计结果展示在表3第(1)列、(2)列。可以发现,财政支出效率对非国有控股企业的影响相较国有控股企业更高,但是二者的差异不显著,差异可能来源于统计误差。

其次,企业的经济规模同样会影响企业的逃税动机。对于经济规模更大的企业,缴纳的税收更多,受到了税收征管部门更为密切的关注,在进行逃税活动时更有可能被税收征管机构发现,而面临严厉的处罚。而对于经济规模更小的企业而言,税收贡献较小,进行逃税活动被发现时,因为其税负更低,处罚也更低。因此,对于小规模企业而言,更有可能进行逃税活动。按此逻辑,将样本企业按照所处行业的企业员工中位数划分为小规模企业与非小规模企业。表3第(3)列展示了针对小规模企业的回归结果,可以发现财政支出效率与小规模企业逃税显著负相关,而对非小规模企业逃税的影响不显著。

最后,考虑地方政府财政压力可能产生的差异化影响。地方政府为缓解财政压力或寻求扩张财源或优化支出结构、提高财政支出效率。但是,当地方政府面对财政压力非常高时,可能兼而有之,即同时扩张财源并优化支出结构。此时会出现提高财政支出效率对企业逃税的抑制作用与政府转嫁财政压力对企业逃税的推动作用同时存在。因此,在财政压力非一般高的城市财政支出效率的抑制作用更低。为此,构建财政压力指标,计算公式为:(一般公共预算支出 — 一般公共预算收入)/一般公共预算收入。财政压力越大值越大。以2002-2021年省会城市财政压力的50%分位数为界限,高于此中位数的城市被认定为强财政压力组,反之为弱财政压力组,并分别估计,得到的结果展示在表3第(5)列、(6)列。可以发现在强财政压力组财政支出效率的影响比弱财政压力组的影响更低,与预期一致。

4.3 稳健性检验

上文的回归结果显示提高财政支出效率能够抑制企业逃税,接下来针对可能影响结论稳健性的因素进行检验,排除其他因素带来的潜在影响。

首先,考虑样本敏感性。金融行业上市企业的会计准则不同于其他企业,会计报表中的指标可能不具有可比性,因此将其从样本企业中剔除,并对余下的企业重新估计式(1),得到的回归结果展示在表4(见下页)第(1)列。发现财政支出效率的影响依旧显著成立。

其次,更换聚类标准误。表4第(2)列展示了将标准误聚集在行业层面的结果,此时财政支出效率的影响依旧成立。

最后,考虑将核心解释变量滞后一期。财政支出效率的变化主要是受到了地方政府财政压力的影响。但是,为了排除企业逃税更多导致税收流失严重,地方政府转而提高财政支出效率的可能性,将财政支出效率滞后一期重新估计式(1)。得到的回归结果展示在第(3)列,发现财政支出效率的影响依旧成立。

5 作用机制分析

5.1 资源配置效应

在生产经营中企业需要保持足够的现金流以支付各种到期应付账款或用于新增投资,税后利润具有安全性高、成本低、约束少的优势,是企业维持合理的现金流的重要来源。面临财政压力的政府提高财政支出效率能够避免财政压力转嫁为额外的税收负担,企业的税后利润得以充实。而且,提高财政支出效率的政府更有底气维持对企业的各项补贴,直接增加企业能够用于投资的现金流。在这些情况下企业的逃税动机都会更低。

为此,考虑财政支出效率对企业现金流与政府补贴的影响。其中,政府补贴归属于营业外收入获取难度较大,因此以营业外收入作为政府补贴的代理变量。企业现金流的估计参考田淑英等[24]。估计的结果展示在表5第(1)列、(2)列。可以发现,财政支出效率与公司现金流、政府补助显著正相关。说明提高财政支出效率能够改善企业的资源配置,帮助企业扩充内部融资,检验了假说H2。

5.2 财政支出效率能够减少盈余管理

企业凭借应计盈余管理使得财务报表更加符合经营者的目的或企业的利益。通过这种方式,企业改变了利润的确认时间但并不影响企业的实际经营业绩。通过向下盈余管理企业可以低报利润以逃税。当地方政府选择改善支出结构、提高财政支出效率而非加强税收征管的方式缓解财政压力,企业预期实际税负不会上涨,通过应计盈余管理人为减少当期利润的逃税动机更低。為此,检验财政支出效率对企业应计盈余管理的影响。应计盈余管理的计算参考Jones[25]、Dechow等[26]。得到的估计结果展示在表5第(3)列。可以发现,财政支出效率显著降低了企业的应计盈余管理,并至少在5%的水平上显著,检验了假说H3。

6 结论与政策建议

本文利用上市企业的微观数据匹配26个省会城市的财政数据实证检验了财政支出效率对于企业避税的影响。结果显示:1)提高财政支出效率能够有效抑制企业逃税。2)通过异质性分析发现,提高财政支出效率对于小规模企业、处于弱财政压力城市的企业影响更为明显,但是企业控股方式并不会产生差异影响。3)经过各种稳健性检验后财政支出效率的影响依旧成立。4)进一步研究发现,财政支出效率抑制企业避税的可能机制包括:一是改善企业资源配置,增强企业内部融资;二是减少企业盈余管理。

本文的政策建议是明确的,首先,中国近年来在税收稽查与反逃税方面进步迅速,通过“金税三期”等工程有效避免了企业逃税,保障了国家财政收入。目前应该从支出方面着手,提高财政支出效率避免财政压力转嫁为额外的税收负担,减少企业逃税;其次,地方政府应该改善支出结构、合理安排支出发生的时间,避免财政压力在这一时期突然高涨,减少企业的盈余管理行为抑制企业逃税;最后,应当合理减少企业融资约束,放宽企业从金融体系获得外部融资的限制,同时加大对符合国家发展战略要求的企业的支持力度,增强企业内部融资。

参考文献:

[1]张克中, 欧阳洁, 李文健. 缘何“减税难降负”: 信息技术、征税能力与企业逃税[J]. 经济研究, 2020, 55(3): 116-132.

[2]Acemoglu D. Why not a Political Coase Theorem? Social Conflict, Commitment, and Politics[J]. Journal of Comparative Economics, 2003, 31(4): 620-652.

[3]马光荣, 李力行. 政府规模、地方治理与企业逃税[J].世界经济, 2012, 35(6): 93-114.

[4]席卫群, 杨青瑜. 减税降费、经济增长与财政压力[J]. 财政科学, 2022(6): 24-38.

[5]郭庆旺. 减税降费的潜在财政影响与风险防范[J]. 管理世界, 2019, 35(6):1-10、194.

[6]贺佳, 孙健夫. 减税政策提升了政府支出效率吗[J]. 财经科学, 2021(6): 105-117.

[7]Hanlon M, Heitzman S. A Review of Tax Research[J]. Journal of Accounting and Economics, 2010, 50(2-3): 127-178.

[8]Fisman R, Wei S J. Tax Rates and Tax Evasion: Evidence from “Missing imports” in China[J]. Journal of political Economy, 2004, 112(2): 471-496.

[9]Jiwei Lou, Shulin Wang. Public Finance in China: Reform and Growth for a Harmonious Society[M]. Washinglon, DC: World Bank Publications, 2008.

[10]Cai H, Liu Q. Competition and Corporate Tax Avoidance: Evidence from Chinese Industrial Firms[J]. The Economic Journal, 2009, 119(537): 764-795.

[11]李维安, 徐业坤. 政治身份的避税效应[J]. 金融研究, 2013(3): 114-129.

[12]范子英, 田彬彬. 税收竞争、税收执法与企业避税[J].经济研究, 2013, 48(9): 99-111.

[13]范子英, 田彬彬. 政企合谋与企业逃税: 来自国税局长异地交流的证据[J].经济学, 2016, 15(4): 1303- 1328.

[14]蔡伟贤, 李炳财. 税收征管、税收压力与企业社保遵从[J]. 世界经济, 2021, 44(12): 201-224.

[15]Li L, Liu K Z, Nie Z, et al. Evading by any Means? VAT Enforcement and Payroll Tax Evasion in China[J]. Journal of Economic Behavior & Organization, 2021, 185: 770-784.

[16]徐超, 庞雨蒙, 刘迪. 地方财政压力与政府支出效率——基于所得税分享改革的准自然实验分析[J]. 经济研究, 2020, 55(6): 138-154.

[17]黄思明, 王乔. 地级市政府财政压力、土地财政与土地供应策略[J]. 当代财经, 2020(12): 26-38.

[18]刘树鑫, 杨森平. 财政纵向失衡会影响地方政府支出效率吗[J]. 当代财经, 2021(7): 38-50.

[19]陈晓光. 财政压力、税收征管与地区不平等[J]. 中国社会科学, 2016(4):53-70、206.

[20]于文超, 殷华, 梁平汉. 税收征管、财政压力与企业融资约束[J]. 中国工业经济, 2018(1): 100-118.

[21]Chen, S. X. Industrial Favoritism over Local Political Cycles in China [R]. University of Western Australia Manuscript,2017.

[22]田彬彬, 范子英. 征纳合谋、寻租与企业逃税[J]. 经济研究, 2018, 53(5):118-131.

[23]魏东霞, 陆铭. 早进城的回报: 农村移民的城市经历和就业表现[J]. 经济研究, 2021, 56(12): 168-186.

[24]田淑英, 孙磊, 许文立, 等. 绿色低碳发展目标下财政政策促进企业转型升级研究——来自“节能减排财政政策综合示范城市”试点的证据[J]. 财政研究, 2022(8): 79-96.

[25]Jones J. 1991. Earnings Management during Import Relief Investigations[J]. Journal of Accounting Research, 1991: 29(2): 193-228.

[26]Dechow P M, Sloan R G, Hutton A P.Detecting Earnings Management[J]. The Accounting Review,1995, 70(2): 193-225.

Research on the Impact of Fiscal Expenditure Efficiency on Corporate Tax Evasion

ZHOU Jing, CHEN Limin

(School of Economics, Wuhan Textile University, Wuhan Hubei 430200, China)

Abstract: Finance is the cornerstone and important pillar of national governance, and ensuring financial resources is the basis for playing a fiscal role. This paper uses the micro data of listed enterprises from 2002 to 2021 to match the fiscal data of 26 provincial capitals to empirically test the impact of fiscal expenditure efficiency on corporate tax evasion. Its research finding show that improving the efficiency of fiscal expenditure can effectively curb corporate tax evasion; and through heterogeneity analysis, it is found that the impact of anti-avoidance of fiscal expenditure efficiency on small-scale enterprises and enterprises in cities with weak fiscal pressure is more obvious, and the different holding methods of enterprises do not have a significant impact. Whats more, the impact of fiscal expenditure efficiency is still established after various robustness tests; meanwhile, further research finds that the possible mechanisms of fiscal expenditure efficiency to inhibit corporate tax evasion include resource allocation effect and reduce enterprise surplus management.

Key words: government expenditure efficiency; tax evasion; fiscal pressure

(責任编辑:田媛苑)

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

建材发展导向(2019年5期)2019-09-09

中国外汇(2019年10期)2019-08-27

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

无锡商业职业技术学院学报(2015年1期)2015-12-22

中国流通经济(2015年10期)2015-12-05

中国工程咨询(2015年5期)2015-02-16

现代财经-天津财经大学学报(2014年12期)2014-02-28