数字金融背景下城商行管理绩效研究

2024-05-20 21:38乔钰

国际商务财会 2024年6期

乔钰

【摘要】近年来,我国数字金融方兴未艾,对商业银行经营管理产生了巨大冲击,是实务届、学术界共同关注的热点。文章使用2013—2021年城商行数据,检验了数字金融对城商行管理绩效的影响。研究发现:(1)总体来说,城商行所在地区数字金融越发达,其经营收益越高、经营风险越低。数字金融对城商行管理绩效有明显的提升作用。(2)从不同维度看,数字金融覆盖广度、普惠金融数字化程度对城商行管理绩效的正向作用更明显,而数字金融使用深度对其影响不明显。(3)从不同地区看,城商行所在地区经济水平越发达,数字金融对其管理绩效的影响越显著。因此,城商行应当从战略管理、产品服务、保障措施等方面推进数字化转型,积极拥抱数字金融。

【关键词】数字金融;城商行;管理绩效

【中图分类号】F062.4

★ 基金项目:四川省高校哲学社会科学院重点研究基地科技金融与创业金融研究中心项目“金融科技背景下银行转型战略研究:制度逻辑与实施效率”,项目编号:KJJR2021-015。

2023年中央金融工作会议提出“做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章”。近年来,我国数字金融发展迅猛,数字货币、跨境支付、供应链金融等重点领域成果突出,对传统金融业既带来正面影响、也有着负面影响。以银行业为例,一方面,数字金融极大提升了银行服务客户、内部管理的效率,增强了银行竞争力;另一方面,数字金融打通了互联网企业布局金融行业的技术壁垒,加剧了行业竞争。相比大型国有银行、全国性股份制银行——城商行具有资产规模较小、业务相对单一、管理水平偏低、风控能力较差等短板。如何抓住数字金融机遇,制定符合自身特征的转型战略,成为城商行亟待解决的关键问题。

一、文献综述与假设

已有文献从负债管理、资产配置、管理绩效等方面探讨了数字金融对银行的影响。部分文献发现,数字金融加剧了银行存款搬家(郑志来,2015),导致银行更依赖同业拆解等批发型融资;也有研究认为,数字金融加剧了银行客户竞争,从而提高了中长期贷款以及信用贷款占比(孙旭然等,2020a);大量研究聚焦数字金融对银行管理绩效的影响,发现数字金融提升了银行收益(沈悦和郭品,2015;董倩,2018)、降低了银行风险(刘忠璐,2016;孙旭然等,2020b),但也有文献并未得出相同结论(于波等,2020;Demirgü -Kunt等,2010)。相关结论的多样性印证出数字金融对银行影响的复杂性。

已有文献较少关注数字金融对城商行影响的特殊性。从优势方面看,城商行在本地市场具有独特的地缘优势,客户以地方政府、国有企业、城市居民为主,组织架构较为灵活,能较快地响应客户需求。城商行更善于处理客户“软信息”,依靠经验与关系开展业务。而这类需求短期内很难被数字金融所取代。此外,城商行往往是大行数字战略的追随者,而追随者通常能减少试错成本。从劣势方面看,城商行规模小、抗风险较弱的特点使得其科技投入较少、人才相对匮乏,且作为追随者可能会错失一些市场机遇。综合来看,本文认为当前数字金融对城商行的影响应该是利大于弊,即数字金融对城商行管理绩效有提升作用。考虑银行管理绩效主要包括收益和风险两方面,提出如下假设。

H1:城商行所在省份数字金融发展程度越高,城商行收益越高。

H2:城商行所在省份数字金融发展程度越高,城商行风险越高。

二、研究设计

(一)数据来源及相关处理

本文城商行样本来自国家金融监督管理总局《银行业法人机构名单》,地区数字金融数据来自北京大学“数字普惠金融指数”,城商行财务数据、地区经济数据来自Wind金融终端,样本区间为2013—2021年。近年来,城商行并购重组加剧,为避免其对银行管理绩效的影响,剔除四川银行、山西银行、中原银行、辽沈银行、蒙商银行等有过重组经历的城商行。当前北京大学“数字普惠金融指数”可获得区间为2013—2018年,本文采用线性插值对2019—2021年数据进行补充。经过上述处理,共得到950个观测值。

(二)变量定义

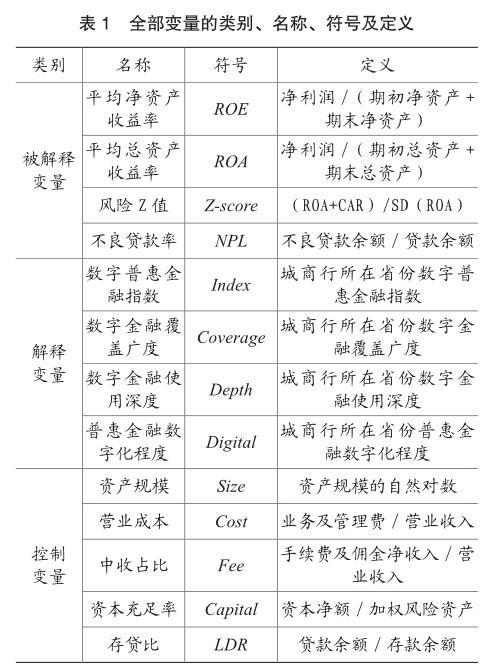

借鉴相关文献,本文使用净资产收益率(ROE)、总资产收益率(ROA)衡量城商行收益,使用Z值(Z-score)、不良贷款率(NPL)衡量城商行风险。Z值是反映银行破产概率的常用指标,具体计算公式Z-score=(CAR+ROA)/SD(ROA)。其中,CAR是资产权益比,SD(ROA)是ROA的标准差,本文使用当前及前两期滚动计算。Z-score越大,表明城商行破产概率越小,NPL越小,即表明城商行风险越小。解释变量是城商行所在省份数字普惠金融指数(Index),该指数由数字金融覆盖广度(Coverage)、数字金融使用深度(Depth)、普惠金融数字化程度(Digital)三项二级指标构成,后续研究将分别使用二级指标衡量地区数字金融发展程度。此外,本文还控制了城商行的资产规模(Size)、营业成本(Cost)、中收占比(Fee)、资本充足率(Capital)以及存贷比(LDR)。为避免极端值影响,对所有连续型变量进行1%水平的缩尾处理。全部变量的类别、名称、符号及定义参见表1。

(三)描述性統计

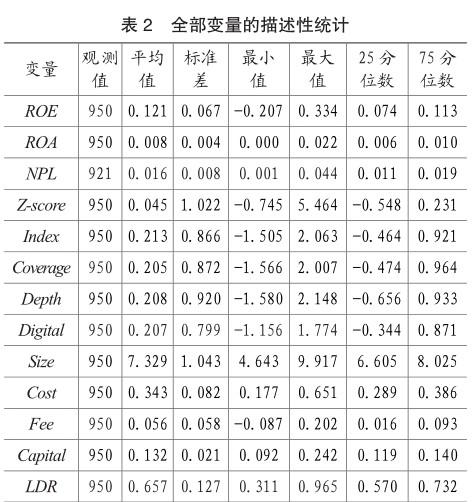

表2列出了全部变量的描述性统计。从收益看,ROE、ROA平均值分别为0.121、0.008。ROE、ROA极差(=最大值-最小值)分别为0.541、0.022,说明各家城商行收益差异较大。从风险看,NPL平均值为0.016,最大值0.044,已超过4%的监管红线,说明部分城商行风险较高,但占比不到2%,城商行整体风险可控。解释变量中,Index标准差达到0.866,各地区数字金融发展水平差异较大。控制变量中,Size均值为7.329,城商行平均总资产为1 523.86亿元。

(四)模型设定

其中,i、t分别表示银行和年份,Performance是城商行管理绩效,分别使用变量ROE、ROA、NPL、Z-score。SF是地区数字金融发展水平,一组使用变量Index,另一组同时使用变量Coverage、Depth、Digital。Control是控制变量,Bank、Year是银行、年份的虚拟变量,ε是残差项。

三、回归结果

(一)基准检验

豪斯曼检验p值为0.0000,拒绝原假设,表明回归应使用固定效应模型。表3是地区数字金融发展对城商行管理绩效的回归结果,其中(1)、(2)是收益的结果,被解释变量分别为净资产收益率(ROE)、总资产收益率(ROA),回归(3)、(4)是风险的结果,被解释变量分别为风险不良贷款率(NPL)、Z值(Z-score)。回归(1)、(2)中解释变量数字普惠金融指数(Index)系数均为正,且分别通过5%、1%水平的显著性检验,表明所在省份数字普惠金融水平越高、城商行收益越高,符合假设H1的预期。控制变量Cost、LDR系數均显著为负,表明营业成本越低、存贷比越低,城商行经营收益越好。营业成本越低,意味着城商行精细化运营管理成效越好;存贷比越低则说明城商行存款支撑能力越强。这些优势均能提升城商行收益。

回归(3)中Index系数为负且在1%水平下显著,表明所在省份数字普惠金融水平越高、城商行不良贷款率越低;回归(4)中Index为正且通过10%水平显著性检验,表明所在省份数字普惠金融水平越高、城商行破产概率越低。回归(3)、(4)结果均符合假设H2的预期。控制变量中,Cost系数在回归(3)中显著为正,在回归(4)中显著为负,表明营业成本越低、城商行风险也越低。

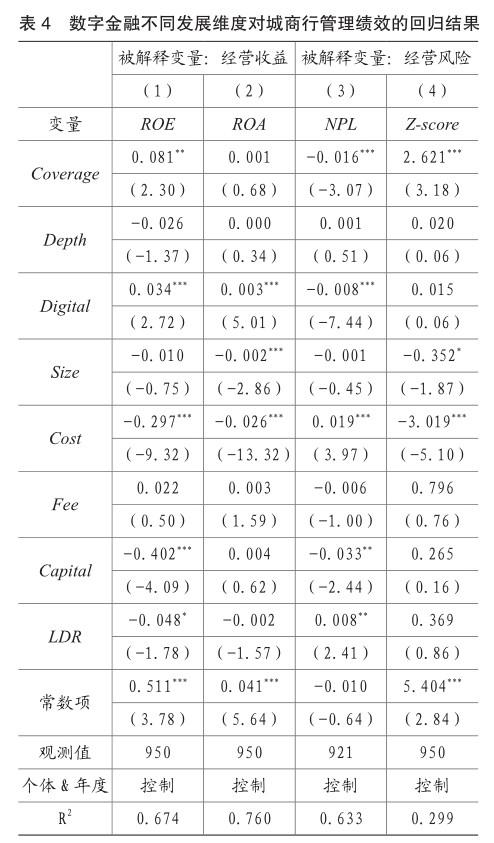

(二)数字金融不同发展维度的影响

表4是数字金融不同发展维度对城商行管理绩效的回归结果。首先,回归(1)中解释变量Coverage系数显著为正,表明数字金融覆盖广度对城商行净资产收益率有促进作用;Coverage系数在回归(3)中显著为负、在回归(4)中显著为正,表明数字金融覆盖广度对城商行风险有抑制作用。总体来看,所在省份数字金融覆盖广度越大、城商行管理绩效越好。其次,回归(1)、(2)中解释变量Digital系数显著为正,代表普惠金融数字化程度与城商行收益正相关;回归(3)中Digital系数显著为负,代表普惠金融数字化程度与城商行不良贷款率负相关。总体看来,所在省份普惠金融数字化程度越高、城商行管理绩效也越好。最后,回归(1)~(4)中解释变量Depth系数均不显著,表明数字金融使用深度对城商行管理绩效并无明显影响。

分析上述三项指标的具体构成可以发现,数字金融覆盖广度、普惠金融数字化程度与电子账户、移动支付有关,主要体现的是客户通过数字化手段满足日常交易的需求。客户这部分行为的增强提升了与城商行之间的粘性,对城商行做大结算规模、获取资金沉淀具有积极意义。与之相对,数字金融使用深度与客户线上投资基金、保险或者申请信贷相关,反映的是客户通过数字化手段满足深层次投融资需求的行为。相比国有大行,城商行服务对象中该类客户相对较少,因此,数字金融使用深度对城商行管理绩效的正面影响并不明显。综上分析,数字金融对城商行的影响还处在初级阶段。

(三)进一步检验:数字金融对不同地区城商行影响的差异

值得注意的是,城商行经营发展与本地经济水平密切相关,那么区域差异是否会改变数字金融对城商行管理绩效的影响呢?采用分组回归检验这一问题,生成分组变量经济发达地区(High_ GDP),当城商行所在省份人均GDP大于等于样本中位数时,High_GDP=1,反之为0。

表5是数字金融对不同经济水平地区城商行收益的回归结果。其中,回归(1)、(2)是经济发达地区的回归结果,回归(3)、(4)是经济欠发达地区的回归结果。回归(1)、(2)中Index系数均显著为正,而回归(3)、(4)中变量Index系数均不显著,数字金融发展程度对城商行收益的促进作用在经济发达地区更明显。

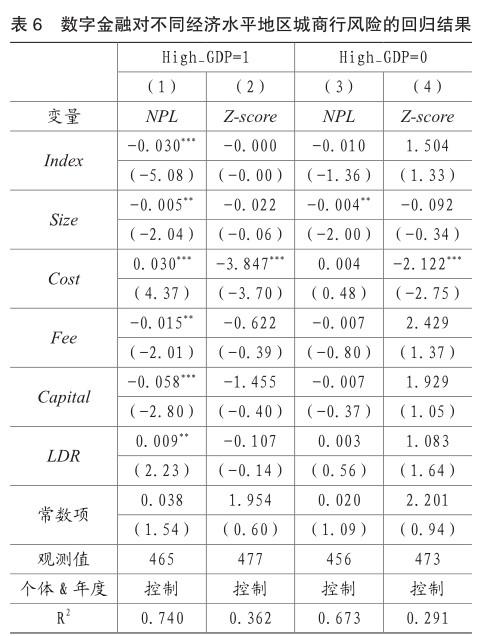

表6是数字金融对不同经济水平地区城商行风险的回归结果。回归(1)中Index系数显著为负,而回归(3)、(4)中Index系数均不显著,数字金融发展程度对城商行风险的抑制作用在经济发达地区更明显。综上可知,地区经济水平越发达、客户对数字金融接受程度越高、使用频率也越高,从而进一步增强了数字金融对城商行管理绩效的影响。

四、主要结论与政策建议

(一)主要结论

本文使用2013—2021年城商行面板数据,实证检验了数字金融发展程度对城商行收益与风险的影响。研究发现:

1.总体来看,城商行所在省份数字普惠金融程度越高,其经营收益越高、经营风险越低。数字金融发展程度对城商行管理绩效有明显的促进作用。

2.从数字金融不同的维度看,数字金融覆盖广度和普惠金融数字化程度对城商行管理绩效的促进作用明显,而数字金融使用深度对其影响并不明显。当前数字金融对城商行管理绩效的传递机制主要在于电子支付提升了客户粘性,而通过数字金融深挖客户投融资需求的作用尚未显现。

3.从地区经济发展不同的程度看,城商行所在省份经济发展水平越高,数字金融提升城商行业绩、抑制城商行风险的作用也越明显。经济发展水平进一步分化了数字金融对城商行的促进作用。

(二)政策建议

1.尽早确立数字化转型战略。数字赋能银行发展已成为不可逆转的趋势。城商行应从战略层面明确数字化转型,结合大行先进经验与自身实际,围绕组织架构、产品研发、服务创新、管理优化等方面落实具体战略举措、稳步推进数字化转型。

2.不断完善配套保障措施。人才与资金是数字化转型的基础。城商行应当创新科技人才“选、用、育、留”机制,充分调动科技人才创造力;应当充分保障科技资金投入,聚焦数字化建设重点项目,推动数字能力“强弱项、补短板”。

3.转型战略必须立足实际。对于自身数字基础薄弱或者所在地区经济较差的城商行,应优先提升系统结算效率、优化手机银行功能,做好数字运营基本功;而对于自身数字基础扎实或者所在地区经济发达的城商行,则应建立较为全面的数字战略,形成数字治理、数字信贷、数字风控统筹推进局面。

主要参考文献:

[1]郑志来.互联网金融对我国商业银行的影响路径——基于“互联网+”对零售业的影响视角[J].财经科学,2015(05):34-43.

[2]孙旭然,王康仕,王凤荣.金融科技、竞争与银行信贷结构——基于中小企业融资视角[J].山西财经大学学报,2020(06):59-72.

[3]沈悦,郭品。互联网金融、技术溢出与商业银行全要素生产率[J].金融研究,2015(03):160-175.

[4]董倩.科技金融對城市商业银行全要素生产率的影响——基于调节效应和中介效应的视角[J].金融理论与实践,2018(09):38-44.

[5]刘忠璐.互联网金融对商业银行风险承担的影响研究[J].财贸经济,2016(04):71-85+115.

[6]孙旭然,康仕,王凤荣.金融科技、分支机构扩张与中小银行风险——来自中国城市商业银行的经验性证据?[J].当代经济管理,2020(08).

[7]于波,周宁,霍永强.金融科技对商业银行盈利能力的影响——基于动态面板GMM模型的实证检验[J].南方金融,2020(03):30-39.

[8]Demirguc-Kunt A.,Huizinga H.. Bank Activity and Funding Strategies: The Impact on Risk and Returns[J]. Journal of Financial Economics,2010,98(3):626-650.

责编:杨雪

猜你喜欢

陕西教育·高教版(2019年6期)2019-07-21

理论观察(2019年3期)2019-05-15

西部金融(2018年5期)2018-10-18

商场现代化(2018年11期)2018-09-29

商场现代化(2018年8期)2018-06-21

时代金融(2018年5期)2018-03-23

商业研究(2016年12期)2017-02-04

时代金融(2016年23期)2016-10-31

企业导报(2015年20期)2015-11-30

商场现代化(2015年9期)2015-05-29