赛力斯与华为合作实现战略转型背景下的财务分析与建议

2024-05-16 09:43:44张孙金

审计与理财 2024年4期

张孙金

【摘要】文章从财务视角分析赛力斯实现战略转型前后对比分析发现,赛力斯与华为深度合作后,收入规模上,市场渗透力不断升高,应收账款周转率较高,款项收回速度较快,能够收回大量资金,但净资产收益率、营业利润率、销售净利率都为负数,利润获得能力偏低。鉴于此,建议赛力斯在加强与华为的深度合作同时,明确市场定位,丰富产品结构,借助华为的渠道优势,实现“走出去”战略;同时加强资金周转效率,逐步提升盈利,回报投资者。

【关键词】战略转型;财务分析;新能源汽车

一、引言

近年来,随着经济的增长,绿色发展逐渐吸引更多人的关注。在中国明确提出“碳达峰”和“碳中和”目标的背景下,国内经济向着绿色低碳环保发展。生产制造业作为经济发展的重要力量,如何控制和调节碳的排放量在环境保护中显得尤其重要,新能源汽车行业应运而生。一方面,新能源汽车符合人们对环境保护的需求,满足人们出行便捷、耗费低等需求。另一方面,国家通过新能源汽车取代油车和降低油耗,降低国家对石油的依赖。

2022年新能源汽车产销再创新高,2022年1月至11月,中国新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长100%,市场占有率达25%,新能源化进程逐渐加速。在政策层面,近年来政府出台一系列新能源汽车的相关扶持政策,在新能源汽车产业采购、生产制造、加快充电设施建设、消费者购买补贴和税收等方面进行相关鼓励引导和优惠补贴等政策支持。随着新能源汽车行业未来发展道路越来越光明,越来越多的汽车企业加入新能源的行列,新能源汽车市场竞争愈发激烈,如何在竞争激烈的新能源汽车市场中占有一席之地,是每一个新能源汽车企业所要思考的重要问题。

本文将以赛力斯集团股份有限公司为案例公司,对比赛力斯与华为合作前后公司的经营状况,同时对比赛力斯战略转型后与同行业其他企业的财务数据,研究赛力斯战略转型升级是否促进企业高质量发展,为其他企业发展提供重要价值。

二、公司简介

赛力斯集团股份有限公司原名为重庆小康工业集团股份有限公司,简称小康股份,是一家集乘用车、商用车、动力总成及其他汽车零部件的研发、制造、销售和服务于一体的综合型汽车制造企业,拥有完善的研发、供应、制造、销售整车体系。

2022年,重庆小康工业集团股份有限公司宣布正式改名为赛力斯集团股份有限公司。

2021年4月6日,在重庆市政府、华为和小康股份主要领导的见证下,小康股份与华为正式签定了关于赛力斯新能源汽车项目合作协议。2021年4月,赛力斯正式与华为在深度合作方面达成一致,双方在技术研发、产品生产和渠道销售三方面进行全方面联合。目前已推出AITO品牌下问界M5、M7、M9等产品。

三、战略转型前后财务对比分析

将赛力斯与新能源汽车行业的龙头企业比亚迪和这几年发展迅速、知名度较高的理想汽车进行对比,分析赛力斯战略转型后的财务指标是否表明战略转型成功,有利于企业生产管理。

1.营业收入分析

由表2-1可知,2017年至2022年三家公司营业收入都增长,其中比亚迪本身企业规模大,发展较为成熟,营业收入遥遥领先,2019~2022年理想汽车增长速度最快,增长了158倍。赛力斯营业收入由2020年的143.02亿元增长到2022年的341.05億元,增长138.46%,营业收入大幅增长的原因主要是积极响应国家新能源汽车政策,与华为进行深度跨界合作,打造高效有质量的生产链,构建完善的销售服务体系。但是增长幅度相较于其他两家公司小,通过分析发现赛力斯现阶段生产规模小,汽车类型少、销量较少。

2.营运能力分析

由表2-2可知,2020~2022年赛力斯、比亚迪和理想的应收账款周转率、存货周转率、流动资产周转率都上升,赛力斯处于中间位置。其中赛力斯应收账款周转率高于比亚迪,低于理想,但整体上升趋势较大,说明应收账款周转速度上升,收回赊销款项的时间越短,收回款项增多。赛力斯存货周转率和流动资产周转率上升趋势较为稳定,且与新能源汽车龙头企业比亚迪相差不大,近几年存货周转率上升说明周转速度加快,变现能力增强。但是,近三年赛力斯存货周转率仍旧较慢,主要原因是产品生产周期较长,库存较大,库存管理效率较低;流动资产周转率也较慢,说明流动资产周转速度较慢,利用率较低,应收账款金额较大,可利用的流动资金少,需要尽可能收回大量应收账款来补充资金空缺,将流动资产投入并充分利用,增强赛力斯的盈利能力。

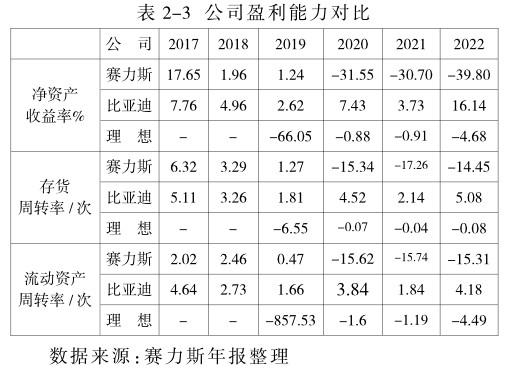

3.盈利能力分析

由表2-3知,2020年至2022年赛力斯的净资产收益率、营业利润率、销售净利率都为负数,说明赛力斯近三年利润为负,盈利能力差,而且与其他两家公司差距较大,需要思考如何优化管理来提高盈利能力。

净资产收益率越高则说明投资带来的收益越高,自有资本获得净利润的能力越高。赛力斯的净资产收益率由2017年的17.65%到2022年的-39.80%,基本上逐年下降,且下降的比例较大,盈利能力差,其中近三年净资产收益率都为负数,说明赛力斯近三年净利润都为负数,同时2022年净资产收益率最低,说明受芯片、电池等零部件价格上涨的影响,压缩赛力斯的盈利空间,对利润产生不利影响。

赛力斯近三年营业利润率和销售净利率保持稳定,在-15%左右上下小幅度波动,说明利润呈现负数,企业发生亏损,可能是产品成本过高、竞争压力大的原因。近年来,随着国家对新能源汽车的补贴政策的提出以及人们对环保意识的提高,市场竞争激烈,对赛力斯盈利能力具有消极影响。

通过对比三家公司的盈利能力指标发现,赛力斯在盈利能力方面还有很长的一段路要走,需要提高资产运营效率,降低成本,加大对智慧电动汽车平台、超级电驱智能技术平台DE-i等的研发力度,增强自身优势,增加销量,提升获利能力,促进企业盈利能力的进一步发展。

四、分析比较结果

赛力斯坚持创新驱动,研发技术,致力于打造智慧化、电动化的新能源汽车,促进企业高质量发展,与华为等公司跨界合作,战略转型升级,提高品牌影响力,扩大市场占有率,逐渐成为一家以新能源汽车为核心的汽车制造企业。

根据上面的分析,可以得出,赛力斯虽然战略转型成功,提高产品技术与质量,增加了汽车产品的销量,市场渗透力不断升高。同时,国家为降低国内对石油的过度依赖,提高新能源汽车准入和补贴门槛,促进新能源汽车不断发展。应收账款周转率较高,款项收回速度较快,能够收回大量资金,但还有许多不足,净资产收益率、营业利润率、销售净利率都为负数,利润获得能力较低,盈利能力相较于比亚迪等实力强大的新能源汽车企业还需要改进。

赛力斯正在逐渐扩大生产规模来增加销量空间,营业收入进一步增多,净利润的容纳范围不断拓宽,未来公司地位提高,处于行业前端的可能性越来越大。但指标都为负数,还需投入更多研发支出,进行技术开发,产品质量检验严格,销售渠道拓展,获取更大的市场空间,利于经营盈利。

五、对策与建议

1.发挥自身优势,与华为合作

赛力斯企业规模较小,面临着许多机遇和挑战,市场竞争激烈。赛力斯的核心竞争力来源于华为,与华为进行充分的战略合作,利用华为的车间、车BU紧密合作的纽带,加强研发技术的不断投入,增加无形资产,打造智能化、电动化的生产模式,发挥华为的技术优势。借助华为的品牌号召力、平台优势,生产更高质量的产品,依托华为线上与线下共同销售、多家门店销售的渠道优势,销售新能源汽车。调研市场,合理布局国内市场,定位中低端市场产品的销售方式与渠道,生产适应市场需要的新型产品,增加生产线,扩大生产规模,提高产能;控制成本,合理预算成本投入,加大人才培养力度,推动市场的抢占。

2.利用华为走出去,发展海外战略

国内发展逐渐壮大,海外发展也同样重要,新能源汽车国内竞争激烈,赛力斯压力巨大,海外市场饱和度较小,需要顺应环境的发展,走海外战略,借助华为的品牌号召力、平台优势,利用华为引导新能源汽车市场走出去,将新能源汽车卖到美国、欧洲、拉丁等海外国家,合理规划海外战略,布局海外销售市场,提高国外影响力,生产适合海外消费者需求的产品,增加销售量,進一步完善海外销售以及售后服务,让销售收入呈上升趋势。

3.合理定位,加强盈利能力提升

国家大力扶持新能源汽车产业,而且新能源正在成为新兴产业,给企业带来许多机会。赛力斯将自身定位在中高端市场,产品定价过高,消费者接受度较低,生产销售与中高端市场仍有一定距离,需要重新定位。打造中低端产品,能够获取更多的市场,因为现在赛力斯品牌力已经具备,但产品定位与企业影响力不足,需要以低中端产品汽车扩大产品的影响力,增加营业收入,增长利润,以中低端产品扩大市场占用率,提升企业盈利。

4.加强存货和应收账款管理

加强存货管理,要提高存货管理力度,减少存货跌价准备计提比例;完善销售制度,减少库存,提高存货周转率,避免存货积压或产品滞销,利于存货变现,营业收入增加;降低存货成本,采购原材料做到物美价廉,以较低的价格获得较好的原材料,生产制造过程中合理使用原材料,质量第一,在保证质量的基础上增加数量。

注重应收账款的管理,收回应收账款可以促进资金的流动,利于资金的进一步利用;分析客户的还款能力,评定客户的信用价值,进行催收工作;适量调整赊销方式,提高赛力斯应收账款周转率;公司将应收账款收回与员工业绩挂钩,提高员工收款积极性,减少坏账损失,增加利润,促进企业不断发展。

········参考文献·····················

[1]周晶晶.中国能源依赖度指数构建及评价研究[D].徐州:中国矿业大学,2019.

[2]周燕,潘遥.财政补贴与税收减免[J].管理世界,2019,35(10):133-149.

[3]旸邵钰.基于哈佛分析框架下的ZC公司财务分析研究[D].沈阳:沈阳化工大学,2021.

(作者单位:厦门大学嘉庚学院会计与金融学院)

猜你喜欢

现代商贸工业(2016年9期)2017-01-07 20:26:57

商情(2016年40期)2016-11-28 10:49:36

科学与财富(2016年15期)2016-11-24 14:35:32

现代经济信息(2016年25期)2016-11-24 07:13:20

大经贸(2016年9期)2016-11-16 16:16:24

中小企业管理与科技·上旬刊(2016年10期)2016-11-15 09:37:08

经营者(2016年12期)2016-10-21 09:25:04

经营者(2016年12期)2016-10-21 08:37:19

经营者(2016年12期)2016-10-21 08:22:26

现代经济信息(2016年19期)2016-10-20 15:48:20