财务共享中心模式下提升企业会计稳健性的组态研究

2024-05-11 09:14张月武李葳

沈阳师范大学学报(社会科学版) 2024年3期

张月武 李葳

收稿日期: 2024-01-09

基金项目: 黑龙江省高校基本科研经费项目(135509144)

作者简介: 张月武,男,黑龙江齐齐哈尔人,齐齐哈尔大学教授,主要从事财务信息系统与内部控制研究;李葳,女,安徽淮北人,齐齐哈尔大学会计学硕士研究生,主要从事财务理论研究。

摘 要:基于沪深A股73家东北三省上市企业,选用模糊集定性比较分析(fsQCA)的方法,从组态视角分析了财务共享服务中心、企业债务契约、股权集中度、高管股权激励、企业内部控制这5个前因变量与企业会计稳健性的关系。研究结果表明,东北三省企业会计稳健性的提升是多种因素共同作用的结果,存在3种实现东北三省企业高会计稳健性的构型,其中一组核心条件为高债务契约、低股权激励和低内部控制,另外两组核心条件为高财务共享、高债务契约。研究结论为东北三省企业在财务共享服务中心模式下选择提高企业会计稳健性路径时提供了一定的参考思路。

关键词:财务共享;会计稳健性;fsQCA

中图分类号:F275 文献标识码:A 文章编号:1674-5450(2024)03-0089-08

在经济全球化的背景下,财务管理创新及其与信息技术的融合已成为企业发展的大势,随着企业之间的竞争越来越激烈,为应对市场竞争与降低運行成本,更多的企业在财务管理上向集中化管理发展,财务共享服务中心近几年得到了迅速发展。中兴新云SSC数据库显示,截至2021年,中国境内财务共享服务中心已经超过1 000家,有七成的企业是近五年建成的,这一数字还在不断增加。近年来,财务共享服务中心成为国内外学者研究的热点,但对于财务共享服务中心能够产生的作用在认识上又各有不同。本文从会计稳健性和财务共享服务中心之间的关联性角度出发,探讨企业提高会计稳健性的组态路径,以此有效降低企业运行成本并提升企业财务管理水平。

一、文献回顾

(一)会计稳健性

目前,学者对提高会计稳健性方面的研究主要从内外部两方面入手。从外部来看,在政治环境不稳定的情况下,企业的会计稳健性水平会显著降低。除此之外,在我国法律制度的保障下,新会计准则的颁布和实施也能够有效提高企业的会计稳健性。从内部来看,有学者认为,债务契约是最能影响企业会计稳健性水平的重要因素之一,企业债务金额、债务期限、债务契约的结构都会对会计稳健性产生不同程度的影响[1]。股权构成对企业治理也起到重要作用,进而会对会计信息产生较大影响,包括董事持股比例、高管持股比例、股权集中度、股权制衡度等因素。在内部控制方面,由于会计稳健性是指企业面对风险时持有的一种谨慎的态度和对风险因素的充分反映,恰好内部控制的核心正是对风险的管理和控制,因此内部控制会对会计稳健性产生影响。在管理层激励方面,学术界认为高管的持股比例和薪酬均对会计稳健性产生影响[2]。此外,在企业战略方面,有学者通过实证分析得出企业定位的战略类型及审计在其中发挥的监督效应、战略的差异程度和战略激进程度也会影响企业会计稳健性的结论。

(二)财务共享服务中心

通过国内外学者对财务共享服务中心的研究,我们可以发现建设财务共享服务中心的经济后果主要体现在流程再造、财务管理、组织再造等方面。在成本和经营效率方面,建立财务共享服务中心能够将不同地域的子公司的核心业务进行集中处理,减少财务人员配置存在冗余的问题,使企业在一定程度上达到内外部资源的最优配置,进而降本增效[3]。在流程再造方面,建设财务共享服务中心能够实现企业流程与技术的再造与优化,对资源进行有效再分配,同时促进财务人员的转型。在财务管理方面,建立财务共享服务中心是将新兴技术融入企业管理模式的创新和变革过程,通过应用现代化技术对其进行有效的分析处理,提高信息数据的质量,加速企业标准化进程,达到降低企业运营成本、提高服务的质量与效率的目的,进而实现更有效的财务管理[4]。在组织再造方面,财务共享服务中心会促进企业组织结构扁平化,简化中部多环节的管理层,从而减少数据传递中的人为失误和人为操纵,保证了数据传递的准确性和一致性,有助于提升会计信息质量。

目前,国外对财务共享服务中心引入企业的实施效果研究仍然很少,已有关于建立财务共享服务中心经济效果与会计稳健性方面的相关理论和研究较少。此外,目前大多数研究采用单因素的研究方法研究各前因变量对企业会计稳健性的影响,但在我国现实情境下,不同前因变量并非独立影响企业会计稳健性,而是通过不同条件组合之间的联动匹配来协同影响企业会计稳健性。因此,本文将结合东北三省当前发展特点,基于组态理论重新审视财务共享服务中心模式下企业提供会计稳健性的机制研究,构建东北三省企业会计稳健性组态模型,从而丰富财务管理相关的理论研究。同时,采用模糊集定性比较分析(fsQCA)方法,分析财务共享服务中心模式下企业内外部前因变量提升企业会计稳健性的组态效应和驱动路径,为加快企业实现会计稳健提供一定借鉴,助力更多企业的财务转型,实现企业高质量发展,促进东北振兴战略的实现。

二、机制分析

参考上述文献,本文在财务共享服务中心模式下,探讨财务共享、债务契约、内部控制、高管股权激励、股权集中度5个因素组织的多元联动,为企业提升会计稳健性提供重要途径和解决方案。

(一)财务共享服务中心与会计稳健性

财务共享服务中心可以作为一个独立的法人实体或组织单位。从代理理论角度来看,财务共享服务中心能够更加独立和客观地处理业务,严格按照企业规定和制度进行处理,大大降低了财务舞弊的可能性,还能解决企业和投资者之间的信息不对称问题,从而提升企业的会计稳健性。从财务管理角度来看,在财务共享模式下,不仅能实现不同子公司财务方面的数据统一和专业的业务合并处理,还大大减少了出现重复业务和财务失误的可能性,保证了财务管理的高效运作,从而提升企业的会计稳健性和企业集团规模的进一步扩大[5]。从会计核算方面来看,财务共享中心可以将会计科目、流程、发票等统一收集整理,不仅能够准确地对已发生的经济活动进行记录与反映,同时有助于整合财务核算流程,管理层更容易抓取数据,财务数据更标准化、更具有规范性,从而减少会计核算风险和舞弊风险,促进企业实现风险控制,提高会计稳健性。

(二)债务契约与会计稳健性

目前,国内外研究认为,会计稳健性的产生动机主要是契约问题,尤其是债务契约。一方面,股东关心的是企业的利润分配问题,而债权人的主要关注点在于是否能够到期偿还债务和利息。债务契约可以限制管理层高估利润的动机,限制股东过度分配利润损害债权人利益的可能性,从而提高会计稳健性水平[6]。因此,债权人在与股东签订债务契约时,添加限制性条款,可以促进企业稳健性水平的提高。另一方面,会计稳健性水平与债务市场规模显著相关,也从侧面说明了债务契约是产生会计稳健性的动因。基于此,本文选取债务契约水平作为驱动企业提升会计稳健性的前因变量之一。

(三)股权集中度与会计稳健性

股权结构是一个微观层面的问题,不同股权结构下,股东对于管理层的监督动机具有差异性,这又使得其对稳健会计信息的需求产生不同。国内外学者研究发现,股权集中度对会计稳健性有显著影响。当股权适当集中时,股东对管理层的监督动机会更强烈,也具备并能够充分发挥遏制管理层随意进行财务重组的能力,有利于解决股东“搭便车”带来的问题,从而减少个别管理者的机会主义行为,对损失或“坏消息”的确认会更加及时,提高企业会计稳健性[6]。但当企业股权集中到一定程度时,大股东可能会为了自身利益通过盈余操纵对真实的会计信息进行掩饰,从而侵占中小股东的利益,降低企业的会计稳健性。因此,控股股東对企业会计稳健性的影响是动态变化的。基于此,本文选取股权集中度作为驱动企业提升会计稳健性的前因变量之一。

(四)股权激励与会计稳健性

虽然目前国内外学者对高管持股和会计稳健性关系的看法还存在一些争议,但是大部分学者认为股权激励对会计稳健性有显著影响。这是因为企业管理者所持有的股份比例可能会影响企业管理层的个人倾向与其所做出的决策,影响管理层和股东之间的关系,从而影响企业的会计稳健性。基于此,本文选取高管股权激励水平作为驱动企业提升会计稳健性的前因变量之一。

(五)内部控制与会计稳健性

内部环境是实施内部控制的基础,当企业具有一个良好的内部环境和内部控制时,可以提高企业员工的防范风险意识,在很大程度上避免不能及时确认的损失并降低财务造假行为的发生,进而提高会计稳健性[7]。此外,有学者认为,在不受盈余管理的影响下,高质量水平的内部控制可以限制管理层机会主义行为,增加预期经济损失识别和确认的力度,从而达到提高会计稳健性的目的[8]。但是,国内外学者对内部控制与会计稳健性的关系研究结论还存在一些争议,于忠泊等通过实证分析并未发现内部控制评价报告的披露和审核会对会计稳健性起到促进作用[9]。基于此,本文选取内部控制水平作为驱动企业提升会计稳健性的前因变量之一。

可见,财务共享、债务契约、股权集中度、股权激励、内部控制对企业会计稳健性具有重要影响,相关因素的影响机制问题已经取得了一定的研究成果。但在企业实际经营中,原因条件间大多是相互依赖而非独立的,所以本文基于整体论、组态理论和思维,采取整体和组合的方式,在已有文献对单一因素与企业会计稳健性影响机制的分析基础上,结合5个主要指标构建起东北三省企业会计稳健性的组态研究框架,以2021年东北三省沪深股市上市企业为样本,探究会计稳健性的多重并发原因,揭示东北三省企业会计稳健性的驱动路径,基本组态模型如图 1所示。

三、研究设计

(一)研究方法

模糊集定性比较分析(fsQCA)方法是一种基于集合理论,以及布尔代数的一种量化和比较分析方法。本文选择该方法的具体原因如下:其一,区别于传统线性研究,fsQCA方法能够解决管理研究中各前因变量之间复杂的互动关系,探究引致同一结果的多条路径和多重并发因果机制问题,更有利于进一步深化对东北三省企业会计稳健性背后复杂机理的认识和理解,还可以解释不同前因变量组合形成等效结果的多重策略,更符合实际情况。其二,区别于传统计量分析方法,fsQCA更适用于中小型企业样本的研究,能够在不排除“例外情况”和“异常值”的情况下,对异常情况作出特殊解释,从而使得结论更加清晰明确[10]。其三,本文涉及的变量大都是不能明确被定义连续性的变量,且研究变量和研究结果之间可能存在非对称关系,fsQCA方法可以承认因果不对称关系的存在并解决这种变量部分隶属度的问题。东北三省作为重要的老工业基地,在我国区域经济分工中举足轻重,因此,本文选择fsQCA方法探讨5个前因变量对东北三省企业会计稳健性的影响机制,以期为企业提升内部控制水平提供一定的解决思路。

(二)样本选择与数据收集

本文遵循fsQCA案例样本选取原则,以东北三省在沪深股市上市的A股企业为研究样本。经过手工资料收集,获取了上证e互动平台、深交所互动易平台截止到2021年12月31日东北三省企业是否建立财务共享服务中心的相关数据,其他数据均来源于CSMAR数据库。出于严谨性,本文对数据做了如下整理:剔除ST、PT类型的企业;删除金融类行业的企业数据;删除数据缺失值和异常值。经过整理,合计73家企业作为本文研究案例的来源。

(三)变量的衡量与校准

1.变量衡量

(1)结果变量

会计稳健性:本文采用Khan and Watts的

C-Score度量模型用来衡量企业会计稳健性,这也是目前广泛采用并最适合我国资本市场的会计稳健性计量方法。

具体建立如下模型:

[EPSit

Pit] [=α0+α1Dit+β0Rit+β1Dit*Rit+εit](1)

Gscore=β0=μ1+μ2SIZEit+μ3LEVit+μ4MBit(2)

Cscore=β1=γ1+γ2SIZEit+γ3LEVit+γ4MBit(3)

把方程(2)和(3)代入(1),得到公式(4)

[EPSit

Pit][=α0+α1Dit+(μ1+μ2SIZEit+μ3LEVit+μ4MBit)][Rit+(γ1+γ2SIZEit+γ3LEVit+γ4MBit)Dit*Rit+εit](4)

对模型(4)进行回归,把得到的回归系数代入模型(3),即可得到会计稳健性Cscore。

其中,EPSit为第t年的每股收益,Pit为第t年期初的股票价格,Rit为第t年的股票报酬率,Dit为虚拟变量,当Rit>0时,取值0,Rit<0时,取值1,β0表示会计盈余对“好消息”的反应及时性,β1表示会计盈余对“坏消息”(股票年度回报率小于零)的反应及时性,即会计稳健性指标。β0+β1表示会计盈余对“坏消息”比“好消息”反应的增量及时性。

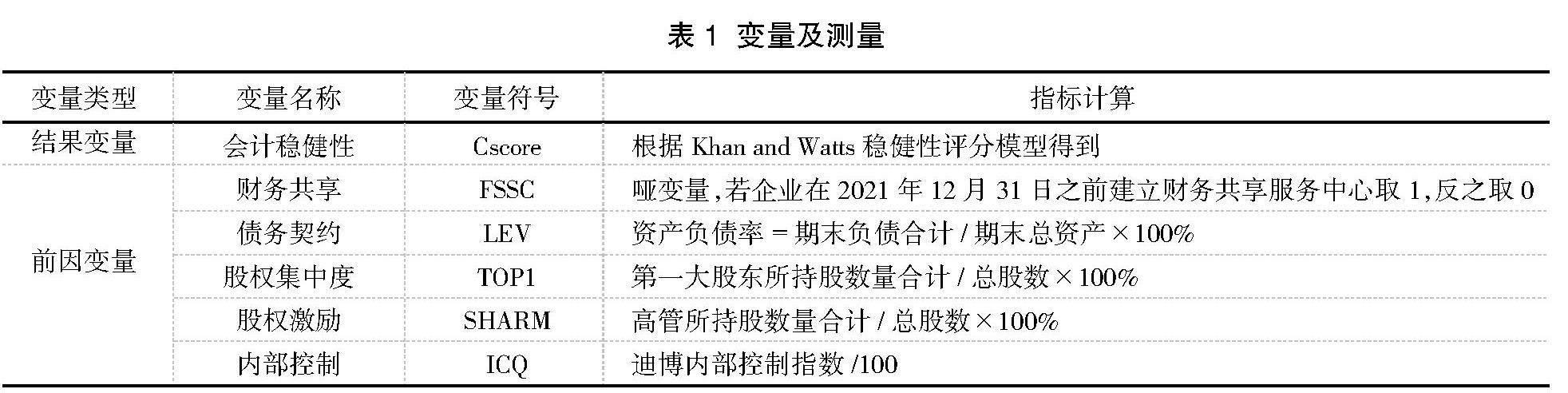

(2)前因变量

根据上述分析,依据数据的可得性、代表性等原则,本文选取财务共享、债务契约、股权集中度、股权激励与内部控制作为前因变量,并参考以往研究范式对变量进行衡量。各变量基本信息和指标测度见表 1。

2.变量校准

校准是指将所研究案例归纳于隶属集合的过程。在fsQCA方法中,需要对数据进行校准,否则将无法进行布尔运算。因此,本文采取直接校准法对变量进行隶属度转换,选取结果变量和前因变量数据的95%分位数作为完全隶属锚点,50%分位数作为交叉点,5%分位数作为完全不隶属锚点,使得校准后的集合隶属介于0~1之间。结合样本实际情况,设置后利用

fsQCA3.0中的“Calibrate”函数功能对各变量数据执行校准,具体结果变量和前因变量的校准锚点如表 2所示。

四、实证分析与讨论

(一)必要性分析

在进行组态分析之前,需要对单一前因变量进行必要性分析,并判断前因变量的一致性水平。一般来说,一致性取值高于0.9时,可认为该前因变量是结果发生的一个必要条件,即所有前因变量在单独情况下足以导致东北三省企业高会计稳健性。高会计稳健性进行必要条件分析的结果如表 3所示,5个前因变量及其非集的一致性水平均低于0.9,说明5个前因变量对结果变量影响的独立性解释力不足,不是东北三省企业高会计稳健性的单个必要条件,即财务共享、债务契约、股权集中度、股权激励和内部控制质量共同影响会计稳健性,其原因具有多元性,需要进一步进行条件组态充分性分析。

(二)充分性分析

必要性分析后,需要进一步对前因变量进行模糊集定性比较,分析东北三省企业高会计稳健性的前因组态关系。借鉴已有研究成果,常规上将样本的频数阈值设置为1。本文沿用Fiss的方法[11],将原始一致性阈值设置为0.8,PRI一致性阈值设置为0.7,当PRI一致性大于0.7时,保留结果变量1;反之将结果变量更改为0。由于目前缺乏该相关方面的研究,所以在做反事实分析时都选择“存在或缺失”,通过标准运算对各个条件进行判断,最终分别得到复杂解、中间解和简约解。整理后的组态分析结果如表 4所示。

由表4可知,产生东北三省企业高会计稳健性的组态有3个,分别为S1、S2a、S2b。Fiss认为,具有相同核心条件的组态为二阶等价组态[11]。因此,S2a、S2b构成二阶等价组态。3组组态一致性分别为0.9066、0.9843、0.9547,一致性均高于阈值0.8,说明所得构型均能正向促进企业会计稳健性,是实现会计稳健性的充分条件,组态分析结果可靠;总体解的一致性为0.9146,表明该前因构型与实际现象相符,3个条件组态可以解释91.46%的东北三省企业高会计稳健性案例。进一步从覆盖率可看出,模型解的覆盖度为0.5389,说明S1、S2a、S2b解釋了在所有研究案例中约53%的东北三省企业高会计稳健性的影响因素。为了分析在三组组态之间的差异性,本文对以上3种组态进一步归纳分析。

组态S1(~FSSC*LEV*~SHARM*~ICQ)中,高债务契约、低股权激励和低内部控制为核心条件,低财务共享作为辅助条件,可使东北三省企业取得较高的会计稳健性。该组态覆盖了样本中43.1%的企业,有较大的覆盖度。这是因为东北三省国有及国有控股工业企业占比较高,且又多为重工业、制造业等,建立财务共享服务中心不太适合这类企业的实际情况。因此,在企业没有建立财务共享服务中心或企业财务共享水平较弱、内部控制处在较低水平时,较低的高管股权激励水平可以减少高管为了增加自身收入而操纵公司盈余的行为,较高的债务契约水平会要求企业在做出决策和会计选择上更加谨慎,这在一定程度上限制了管理层的短视行为,也减少了股东过多分配股利、侵害债权人利益的行为,从而促进企业会计稳健性水平提高。

组态S2a和S2b中均有高财务共享和高债务契约水平这两个核心条件,可见东北三省企业中,财务共享和债务契约对企业会计稳健性至关重要。其可能的原因在于,企业建立财务共享服务中心可以减少企业因信息不对称而导致的问题,还能通过运用现代化技术和财务流程再造,确保信息标准并提高信息数据的质量,消除由不同人员和不同操作方式带来的差异,从而提高东北三省企业会计的稳健性。较高的债务契约水平会使债权人更倾向于向企业提供更高额度的债权或投资,当企业获得充足资金后,不仅能不断优化自身的经营盈利模式,还能平衡债务人和管理者之间利益,降低企业的投资和重大决策失败的风险,从而提高对企业的约束力。可见,建设财务共享服务中心,债务契约水平越高,东北三省企业会计稳健性越高。

进一步分析发现,组态S2a(FSSC*LEV*

TOP1*SHARM*~ICQ)中高股权激励、高股权集中度和低内部控制是辅助条件。S2a组态覆盖了样本中10.48%的东北三省企业。结果表明,高股权激励和高股权集中度意味着企业股东和管理者拥有共同的目标,并且目标保持高度一致。低内部控制的原因可能是由于建立财务共享服务中心之初,财务核算模式的转变对传统的财务模式和内部控制会有一定的冲击。因此,东北三省企业处在财务共享服务中心的建立初期,拥有较高的债务契约水平的同时,企业股东和管理者目标保持高度一致,加大外部监管力度,就可以缓解委托代理问题引发的冲突,降低企业的经营风险,提高企业凝聚力,从而提高企业的会计稳健性,实现企业的价值。

組态S2b(FSSC*LEV*TOP1*~SHARM*ICQ)

中低股权激励、高股权集中度和高内部控制是辅助条件。S2b组态覆盖了样本中15.81%的企业。结果表明,一方面,较为完善的财务共享服务中心能够以完善的信息系统为依托,将流程标准化,使得管理层能够获取的信息更透明,从而降低企业风险,提高企业内部控制,而有效的内部控制又能减少生产经营、会计核算过程中的管理层机会主义行为和非人为的故意差错,从而提升会计稳健性;另一方面,当企业股权集中度高时,能够促进企业的内部控制质量的改善,从而提高经营效率和效果。但在这种情况下,内部控制可能会限制高管的经营和决策行为,甚至限制对高管的股权激励政策。因此,当企业拥有较为完善的财务共享服务中心,内部控制水平较高且企业大股东拥有着较高的话语权和决策力的时候,企业的代理问题得到改善,可以促使管理层及时可靠地披露信息,增强内外部关联对企业的监督力度,保证企业各项交易活动的合法合理性,促进良性循环,以达到增强企业会计稳健性的目的。

(三)稳健性检验

由于采用fsQCA方法的结果对因变量的赋值方式存在一定的敏感性,因此参照张明等 的研究[10],本文将原始一致性阈值由0.8提高到0.85进行检验,具体结果如表5所示。对比表4和表5可以发现,表5中组态N2a、N2b与表4中组态S2a、S2b一致。综上所述,研究结论具有良好的稳定性,组态结果对东北三省企业高会计稳健性有实质的解释力。

五、结论

本文运用fsQCA方法,结合东北三省73家企业的案例样本,从组态视角探讨了财务共享服务中心模式下影响企业会计稳健性的多重组合路径,揭示了各前因变量在不同驱动路径中的作用及其复杂的互动本质。研究所得到的相关结论如下。

第一,财务共享、债务契约、股权集中度、高管股权激励、内部控制,5个前因变量都不能单独作为提高东北三省企业会计稳健性的必要条件,单个前因变量的解释力较弱,东北三省企业会计稳健性的提升是多种因素综合作用的结果。

第二,东北三省企业高水平会计稳健性的履行存在3种组态,存在一组二阶等价组态。其中,组态S1是高债务契约、低股权激励和低内部控制为核心条件,表明东北三省企业在没有财务共享中心且内部控制水平低的情况下,较高的债务契约水平和较低的股权激励可以提升企业的会计稳健性。组态S2a、S2b是高财务共享和高债务契约水平这两个核心条件,根据辅助条件不同分成了两组,组态S2a的辅助条件是高股权激励、高股权集中度和低内部控制,表明在建立财务共享中心初期内部控制水平较低时,拥有较高的债务水平、股权集中度和股权激励水平,可以提高东北三省企业的会计稳健性。组态S2b的辅助条件是低股权激励、高股权集中度和高内部控制,表明在东北三省企业建立较为完善的财务共享服务中心时,较高的股权集中度和内部控制水平以及较低的股权激励水平,可以提高东北三省企业的会计稳健性。这些组态之间具有等效性,都能够促进东北三省企业会计稳健性的提高,但不同的路径有着不同的适应性,东北三省企业应当根据自身实际情况,选择合适的高水平会计稳健性的路径。

第三,根据本文研究结果,3种构型中债务契约和财务共享服务中心的建立在大多情况下对东北三省企业会计稳健性的积极履行起着核心作用,因而东北三省企业可以利用财务共享与债务契约的协同需要,促进企业提高会计稳健性,在未来战略发展中应适当向债务契约和财务共享的提升方向倾斜。

参考文献:

[1] 刘运国,吴小蒙,蒋涛.产权性质、债务融资与会计稳健性:来自中国上市公司的经验证据[J].会计研究,2010(1):43-50.

[2] 李世刚.高级管理层激励与会计稳健性:来自中国A股上市公司的证据[J].财会通讯,2011(18):6-9.

[3] 林金焰.财务共享服务中心在集团化企业中的应用研究[J].中国集体经济,2022(26):71-73.

[4] 陈潇怡,李颖.大数据时代企业集团财务共享服务的创建[J].财会月刊,2017(4):17-21.

[5] 聂才添,王海燕.财务共享中心模式下公司内部控制问题与优化策略[J].中小企业管理与科技,2022(4):95-97.

[6] 张馨予,陈慧琦.多个大股东对上市公司财务重述行为的影响研究[J].商业会计,2022(17):53-58.

[7] 王宗润,陈艳.基于熵模型的内部控制质量与会计稳健性研究:来自我国金融行业上市公司面板数据[J].中央财经大学学报,2014(1):55-63.

[8] 徐虹,林钟高,余婷,等.内部控制有效性、会计稳健性与商业信用模式[J].审计与经济研究,2013(3):65-73.

[9] 于忠泊,田高良.内部控制评价报告真的有用吗:基于会计信息质量、资源配置效率视角的研究[J].山西财经大学学报,2009(10):110-118.

[10] 张明,蓝海林,陈伟宏,等.殊途同归不同效:战略变革前因组态及其绩效研究[J].管理世界,2020(9):168-186.

[11] Peer C Fiss. A set-theoretic approach to organizational configurations[J].The Academy of Management Review, 2007(4): 1180-1198.

Accounting Robustness under the Popularization of Financial Sharing Centers

——FsQCA Analysis of Listed Companies in the Three Eastern Provinces

Zhang Yuewu, Li Wei

(College of Economy and Management, Qiqihar University, Qiqihar Heilongjiang 161003)

Abstract:Taking 73 listed companies in the three eastern provinces of China, including the Shanghai and Shenzhen A-shares, as research objects, the fuzzy set qualitative comparative analysis(fsQCA) method was used to analyze the relationship between five pre-factors, including financial shared service centers, corporate debt contracts, equity concentration, executive equity incentives, and internal control of enterprises and accounting conservatism from a configuration perspective. The results showed that the improvement of accounting conservatism in the three provinces of Northeast China was the result of the combined effects of multiple factors. There were three configurations for achieving high accounting conservatism in the three provinces of Northeast China. One set of core conditions is high debt contracts, low equity incentives, and low internal control, while the other two sets of core conditions are high financial sharing and high debt contracts. The research conclusion provided some reference ideas for enterprises in the three provinces of Northeast China to choose the path to improve accounting conservatism under the financial shared service center model.

Key words:financial sharing; accounting conservatism; fsQCA

【責任编辑:李 菁 责任校对:刘北芦】

猜你喜欢

会计之友(2016年24期)2017-01-09

中国高新技术企业(2016年33期)2016-12-27

商情(2016年43期)2016-12-23

商情(2016年40期)2016-11-28

时代金融(2016年27期)2016-11-25

商(2016年28期)2016-10-27

商(2016年28期)2016-10-27

商(2016年23期)2016-07-23

企业导报(2016年10期)2016-06-04