数字普惠金融对小微企业劳动收入份额的影响研究

2024-05-08 13:30徐章星李祎雯

海南金融 2024年4期

徐章星 李祎雯

摘 要:本文利用中国小微企业调查(CMES)数据,以信贷约束和劳动就业为中介变量,构建了一个多重链式中介效应模型,基于劳动雇佣形式异质性视角,探讨了数字普惠金融对于小微企业劳动收入份额的影响及其机制。结果表明:数字普惠金融的发展由信贷约束、劳动就业规模、信贷约束影响劳动就业规模三条路径显著提升了正式员工劳动收入份额和降低了非正式员工劳动收入份额。与此同时,数字普惠金融对于小微企业劳动收入份额的分配效应在于正式员工工资率的提升和劳动产出率的下降,非正式员工工资率的下降和劳动产出率的提升。分维度看,数字普惠金融对于小微企业劳动收入份额的影响存在异质性,覆盖广度和使用深度与基本回归结果相一致,而数字化程度却加剧了信贷约束程度,并通过三种中介分别降低了正式员工劳动收入份额和提升了非正式员工劳动收入份额。

关键词:数字普惠金融;小微企业;劳动收入份额;多重链式中介效应

DOI:10.3969/j.issn.1003-9031.2024.04.004

中图分类号: F830 文献标识码:A 文章编号:1003-9031(2024)04-0041-24

一、引言及文献综述

根据收入法GDP 核算结果可以发现,我国劳动收入份额从1990年的53.42%下降到2007年的42.86%,之后逐步回归到2017年的47.51%,虽有所增长,但总体上仍处于低位,劳动收入份额长期下降的基本态势并未改变(刘长庚等,2022)。作为国民经济和社会发展的重要组成部分,小微企业在改善民生、扩大就业以及释放市场潜能等方面发挥着举足轻重的作用。截至2018年,我国中小企业的数量超过了3000万家,个体工商户数量超过7000万户,贡献50%税收、60% GDP、70%技术创新、80%城镇劳动就业以及90%的企业数量。因此,小微企业在发展过程中逐步呈现出“量大任重”的特征,小微企业劳动就业变化能够作为宏观层面就业波动的一个微观基础。在我国经济迈入新常态的背景下,深入探讨促进小微企业劳动收入份额提升的创新措施,是改善收入分配格局的一个有效手段,也是推动全面深化改革的活力源泉。

金融与劳动收入份额密切相关,金融市场与劳动力市场之间的相互作用会对宏观就业和企业劳动雇佣产生重要影响(Acemoglu,2001;徐章星,2021)。关于金融发展对于就业的影响,一些学者总结归纳出“金融发展—缓解融资约束—就业规模增加”的机制(Rajan and Zingales,1998;Greenwood et al.,2013)。作为其中的中间因子,融资约束扮演着极其重要的作用,Dromel et al.(2010)使用经合组织(OECD)国家数据研究发现,融资约束增加了失业的持续性,Benmelech et al.(2019)通过实证分析发现,信贷约束抑制了大型企业的就业创造,并指出在大萧条期间的10%~30%的失业是信贷约束导致的。同时,相关经验证据表明,信贷约束通过降低了就业规模(罗长远、陈琳,2011)、劳动雇佣增长率(张三峰、张伟,2016)和工资(文磊等,2015),进而降低了企业的劳动收入份额。国外经验来看,Claessens and Feijen(2006)认为,较为发达的金融市场能够更好地支撑农业生产,进而提高劳动生产率,提升劳动报酬比重;Giné and Townsend(2004)、Townsend and Ueda(2006)指出,从金融体系的视角来看,总产出和信贷资源配置会影响劳动力市场结构,改善收入分配格局。国内学者认为我国的金融市场仍然处于初期阶段,资金的配置功能相对不完善(杨俊、王佳,2012),金融发展加剧了我国的收入不平等程度(温涛等,2005)。余玲铮、魏下海(2013)通过研究发现,金融发展降低了我国的劳动收入份额,其中的直接原因为信贷资金配置的所有制偏好。此外,相关学者从金融抑制的视角讨论了金融发展的劳动收入效应,Aziz and Cui(2007)指出,金融市场的不完备是中国劳动收入占比较低的原因,而张建武等(2014)认为,金融抑制的主要原因在于采取赶超战略,以资本替代劳动压缩了劳动收入份额的空间。与此同时,国内部分学者具体探讨了“金融发展—劳动收入份额”之间的作用机制,发现其中的传导渠道主要集中在以下两点:一是资本深化渠道,黄健柏、刘维臻(2008)关注了20世纪90年代中国工业部门资本深化的现象发现,金融发展促进了资本深化,而资本深化对要素收入分配有显著影响,同时这种影响取决于资本与劳动之间的关系是替代还是互补(徐章星,2020);二是技术进步方向,匡国静、王少国(2020)基于CES生产函数构建相对劳动收入和技术偏向的理论模型发现,当前我国技术进步总体偏向于资本,自主创新和技术引进有利于资本相对收入份额的提升,模仿创新有利于劳动收入份额的提升。

近年来,在产业升级及技术进步的背景下,互联网、大数据和云计算等信息技术开始和传统金融有机结合和相互渗透,形成数字普惠金融的新业态(王华、马晓芳,2024;梁多佳,2024)。区别于传统融资方式,数字普惠金融侧重以互联网沉淀下的软信息为依托,通过大数据、云计算等方法构建信用评估模型(Herzenstein et al.,2011;Duarte et al.,2012;王会娟、廖理,2014;Gomber et al.,2018;Berg et al.,2020),能够缓解信息不对称问题,为降低信用评估成本提供了可能,也能够缓解部分贷款者硬信息不足的劣势,能够有效提升信贷可得性(Moenninghoff and Wieandt,2013;Livshits et al.,2016)。数字普惠金融借助科技手段降低了交易成本和服务门槛,加强了金融各主体之间的联系,改善了被传统金融机构排斥的弱势群体的金融服务可得性和便利性,成为实现“支小助微”和普惠金融的一个创新手段(郭峰、王瑶佩,2020)。关于“数字普惠金融—劳动”的关系,当前研究主要集中在就业层面。有学者研究发现,以科技赋能的数字普惠金融催生出新的金融模式,促进了地区创业,且这种作用主要集中在数字普惠金融的覆盖广度和使用深度(陶云清等,2021);数字普惠金融对城镇就业的促进作用显著高于农村,对东中西部均具有促进作用,但促进作用依次减弱(赫国胜等,2021)。张正平、黄帆帆(2021)将北京大学数字普惠金融指数和中国劳动力调查数据库相匹配,考察了数字普惠金融对农村劳动力自我雇佣的关系發现,数字普惠金融通过降低融资成本提升农村劳动力的自我雇佣水平。孙焱林等(2021)实证检验了数字普惠金融对于劳动力错配的影响发现,数字普惠金融能够显著改善劳动力错配,其效果在城镇化水平和金融发展水平较低的城市以及中西部地区更为显著,这在一定程度上验证了数字普惠金融的包容性特征。封思贤、徐卓(2021)利用省级层面数据研究发现,数字普惠金融能够提升我国实体经济资本配置效率,进而影响就业。尹志超等(2021)利用中国家庭金融调查数据(CHFS)实证研究发现,数字普惠金融显著提升了家庭部门的就业率,其中自雇佣就业率显著上升,能够实现以创业带动就业。张勋等(2021)利用中国家庭追踪调查(CFPS)数据实证分析发现,数字普惠金融通过促进农业向非农业的就业结构转型,以提升收入和促进消费的方式抑制了数字鸿沟的扩大。此外,有学者利用《中国统计年鉴》31 个省(区、市)2011—2019 年面板数据,综合宏观、中观和微观三重视角发现:数字普惠金融的发展能够显著提高社会就业水平;数字普惠金融能够显著促进第三产业就业增加,起到优化就业结构的作用;相较于国有单位就业,数字普惠金融对于个体及私营就业的促进效应更强(冉光和、唐滔,2021)。

从理论上分析数字金融对小微企业劳动就业的影响可以发现:一方面,数字金融具有传统金融所不具备的普惠特征,能够缓解信贷约束,通过降低经营成本和中介成本来促进小微企业发展,继而带来劳动就业机会增加(Shahrokhi,2008;马述忠、胡增玺,2022);另一方面,数字金融突破了传统距离限制(Pierrakis and Collins,2014),利用数字技术降低了交易风险和融资成本,提升了小微企业信贷可得性,促进了创业活动(Zhang et al.,2018;谢绚丽等,2018),实现以创业带动就业。值得注意的是,在小微企业内部,可能在雇佣正式員工的同时雇佣非正式员工。非正式就业与市场化改革相伴而生,中国经济的市场化转型是非正规就业产生的历史起点(吴要武等,2009)。然而我国市场化改革并不完善,会导致劳动力在不同企业、行业和地区间存在扭曲(赵新宇、郑国强,2020),如我国2019年城镇非正规就业比重高达25.6%就是市场化不完善的一个外在体现。对于非正规就业的产生原因,已有研究主要集中在两种观点:一种观点认为,非正规就业是劳动者在分割劳动力市场上维持生计的生存选择,与正规就业之间存在显著的收入差距(丁述磊,2017);另一种观点则认为,非正规就业是劳动者在竞争性劳动力市场中的自主选择,与正规就业间收入差距并不明显,同时更具自主性和灵活性(Tokman,1982)。不可否认的是,非正规就业是社会经济水平较低时的产物,即劳动者面对较高就业正规化成本的阶段性选择(王庆芳、郭金兴,2017;陆万军、张彬斌,2018)。随着经济社会的发展和劳动保障制度的完善,实现同工同酬和就业机会均等化,是劳动力市场化改革的基本方向,就业结构转型和“非正规就业正规化”开始成为大势所趋(张娟、郝勇,2021)。有鉴于此,我们提出以下问题:数字普惠金融是否有利于改善小微企业的收入分配格局?其对于正式员工和非正式员工劳动收入份额的影响是否具有差异?其中的作用机制又是如何?

在我国经济由高速增长转向高质量发展的新阶段,本文意在探讨数字普惠金融发展对于小微企业劳动收入份额的影响,对以往小微企业劳动收入份额的相关研究进行完善和补充。本文的边际贡献如下:第一,本文基于劳动雇佣形式差异,将小微企业劳动收入份额分为正式员工和非正式员工劳动收入份额两个部分,通过双变量Tobit模型进行联合估计,减少了估计效率的无谓损失;第二,本文进一步探讨了数字普惠金融对于小微企业劳动收入份额的分配效应,实证分析数字普惠金融对于工资率和劳动产出率影响的敏感性差异;第三,本文构建了一个多重链式中介效应模型,解释了数字普惠金融对劳动收入份额影响的“黑箱”,探究了数字普惠金融影响小微企业劳动收入份额的边界条件,对“数字普惠金融—中间作用因子—劳动收入份额”的作用机制进行理论和实证层面的深入探讨。

二、理论分析与研究假说

在小微企业生产经营过程中,如果企业资源禀赋是特定不变的,那么与之匹配的劳动力数量也将是恒定的,因此正式员工和非正式员工存在某种意义上的替代关系,小微企业劳动雇佣取决于成本与收益间的均衡。从供给端看,成为正式员工意味着较高的工资和较好的劳动保障;从需求端看,小微企业雇佣正式员工意味着较为稳定的劳资关系和较高的解约成本,在费用可负担的前提下,虽然缴纳了较多比例的社会保险,但会提升员工忠诚度,既能保障员工权利,也促进了小微企业长期和稳定发展。与此同时,我们有理由相信,在中国劳动力市场的正规化建设的渐进过程中(杨正雄、张世伟,2020),非正式员工具有较强的灵活性,便于在小微企业中推广和实施。一方面,小微企业主希望降低用工成本,在工资率不变的情况下延长用工时间以获得更多的利润;另一方面,非正式员工更加重视当前收入,愿意放弃更多的休息时间来换取收入,从结果上看,企业主可以不为非正式员工缴纳社保金,非正式员工也不重视自己的保障(曹祎遐等,2019)。因此,在我们讨论小微企业劳动收入份额的影响过程中,数字普惠金融带来的金融发展新模式和新业态是正式员工和非正式员工劳动收入份额分配格局改善的逻辑起点。

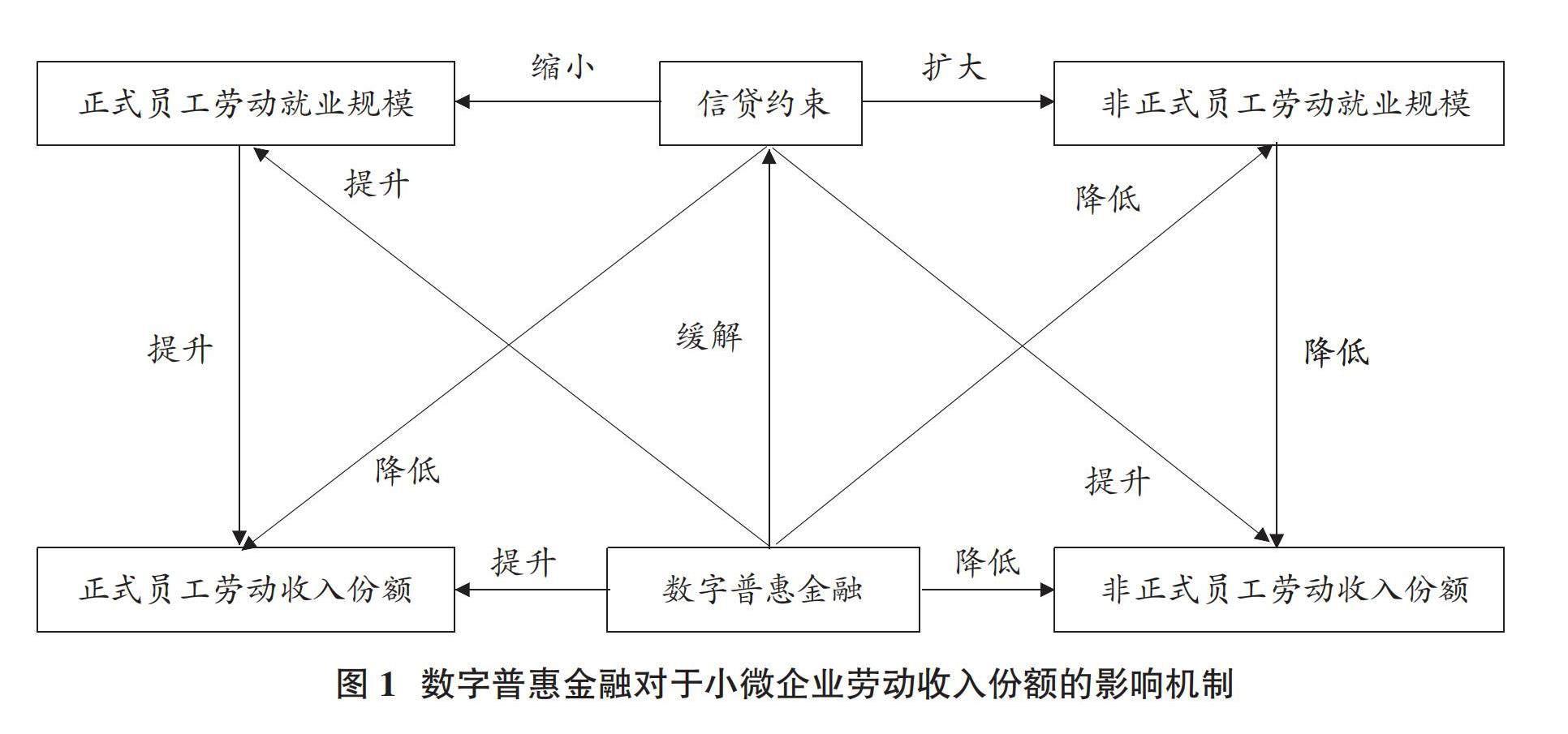

(一)作用机制一:数字普惠金融—信贷约束—劳动收入份额

作为传统金融市场中的长尾群体,囿于金融体系成本和技术方面的限制,加上小微企业自身禀赋水平较低,导致信贷审批困难和贷款风险难以把控,因此长期被排斥在传统金融服务外(黄益平、黄卓,2018)。数字普惠金融打破了地理和时间限制,弥补了传统金融的空白,拓宽了小微企业的资金来源渠道,成为优化小微企业劳动收入份额结构的一个合理渠道。一方面,金融可得性的提升在一定程度上改善了职工福利水平和工作条件,劳动者合法权益保障程度得以提升,继而提升了职工的工作满意度,促进了劳动力市场正规化发展(刘翠花、丁述磊,2018);另一方面,数字普惠金融的发展以可负担的成本完善了医疗保险和养老保险机制,通过就业正规化有效地提高了外来人口身份认同和定居意愿,加速了农民工市民化进程(陆万军、张彬斌,2018)。换句话说,数字普惠金融的发展能够缓解小微企业信贷约束,提升企业的资本获得能力,提高了对于劳动力的需求和工资支付能力(刘长庚等,2022),劳动力边际报酬得以增加,加上职工收入的改善,在考虑到小微企业劳动就业结构的基础上提升了正式员工的劳动收入份额(肖明月等,2019)。由于正式员工和非正式员工劳动收入份额之间存在替代关系,一个外在的体现是数字普惠金融的发展推动了小微企业劳动就业的“正规化”,导致小微企业非正式员工劳动收入份额得以挤出。

主流观点认为,信贷约束会降低企业劳动收入份额,而数字普惠金融的发展可能从以下几个渠道缓解小微企业信贷约束,进而对异质性员工劳动收入份额产生影响:一方面,作为一种溢出性金融机制,数字普惠金融在一定程度驱动了传统金融体系的重塑(唐松等,2020)。数字普惠金融基于信用的信息化和透明化特征,利用小微企业在互联网上沉淀下来的大量行为数据等软信息,以大数据分析手段,构建信用评估模型(Duarte et al.,2012),将软信息逐步“硬化”为其他参与者能够理解的硬信息(谢平、邹传伟,2012),提升了金融资源的配置效率和风险管理能力,缓解了小微企业的信贷约束(Norden et al.,2014;唐松等,2019)。另一方面,数字普惠金融对海量数据进行挖掘,降低了借贷双方之间的信息不对称程度,打破传统金融边界约束(张勋等,2019),并缓解了金融市场中的逆向选择和道德风险(Demertzis et al.,2018)。有研究发现,小微企业位于信贷需求的“长尾”部分,数字普惠金融的信息技术能够有效甄别“长尾”市场的信贷需求,凭借大数据创造“信用资本”和“信用抵押”(黄子健、王龑,2015),缓解了信贷约束。因此,数字普惠金融弥补了传统金融在成本和风险层面的不足,缓解了小微企业的信贷约束,有效调整了劳动收入分配格局。据此,本文提出以下假说:

H1:数字普惠金融的发展改善了小微企业劳动收入结构,提升了正式员工劳动收入份额,降低了非正式员工劳动收入份额。

H2:数字普惠金融通过信贷约束的中介效应作用于小微企业劳动收入份额,即数字普惠金融的发展缓解了小微企业信贷约束,提升了正式员工劳动收入份额,降低了非正式员工劳动收入份额。

(二)作用机制二:数字普惠金融—劳动就业—劳动收入份额

金融发展不仅能够提高收入和增加储蓄,还有就业效应,Pagano and Pica(2012)研究发现,金融发展能够提高就业率和工资水平,促进了产业间劳动力资源的再配置。数字普惠金融在提高小微企业信贷可得性的同时,也对劳动就业产生了积极作用:第一,数字普惠金融的发展拓宽了传统金融业务,重新塑造了数字普惠金融体系,构建了普惠金融基础设施。根据“资本—技能”互补假说,技能型劳动力与资本的互补性更强,如机器需要与技能劳动相结合,替代了缺乏技能的手工劳动者(Griliches,1969),由于正式员工人力资本较高,在小微企业内部引发了与之匹配的正式员工劳动就业人数的增加。第二,数字普惠金融拓宽了普惠金融的覆盖广度和使用深度,引发资本投入的增加,由于资本的积累与高技能劳动的互补性大于其与低技能劳动的互补性(申广军等,2020),职工收入、福利和社会保障成本变得可负担,在小微企业追求发展的背景下促进了正式员工劳动就业规模的扩大。第三,数字普惠金融的发展为小微企业定期培训和教育提供了可能,提升了劳动者技能,减少了因为劳动技能与岗位要求不匹配所造成的结构性失业,在此基础上也挤出了部分非正式员工。考虑到正式员工和非正式员工之间的替代关系,数字普惠金融的发展在扩大小微企业正式员工劳动就业规模的同时也缩小了非正式员工劳动就业规模,引发正式员工劳动力需求曲线向右移动和非正式员工劳动力需求曲线向左移动,进而增加正式员工劳动收入份额,降低非正式员工劳动收入份额。据此,本文提出以下假说:

H3: 数字普惠金融通过劳动就业的中介效应作用于小微企业劳动收入份额,即数字普惠金融的发展通过扩大正式员工劳动就业规模提高正式员工劳动收入份额,通过缩小非正式员工劳动就业规模降低了非正式员工劳动收入份额。

(三)作用机制三:数字普惠金融—信贷约束—劳动就业—劳动收入份额

金融是经济的核心,金融发展会对资本集聚产生重要影响,引发劳动力需求变化,改变了资本和劳动力的配置水平(赵德志、安素霞,2020)。关于融资约束与就业之间的联系,Dromel et al.(2010)使用经合组织(OECD)国家数据研究发现,融资约束增加了失业的持续性,Benmelech et al.(2019)基于手工收集的大型工业企业数据库研究指出,信贷约束会抑制大型企业的就业创造,并根据实证模型估计发现大萧条期间10%~30%的失业是由于信贷约束造成的,即从反面验证了上述传导机制。而在国内,相关研究表明,信贷约束不仅显著降低了就业规模(罗长远、陈琳,2011)和劳动雇佣增长率(张三峰、张伟,2016),也降低了员工收入(文磊等,2015)。同时,有研究发现,包容性金融发展通过个人职业选择效应和资本回报率效应对我国劳动收入份额存在显著的正向影响,即随着包容性金融发展水平的提升,我国劳动收入份额显著提升(张彤進、任碧云,2016)。数字普惠金融兼具包容性特征和金融发展的特征。一方面,数字普惠金融有助于信贷资源优化配置,使得资本回报率回到合适的区间,进而提高劳动收入份额;另一方面,数字普惠金融的发展通过完善数字基础设施,以可负担的成本将金融服务业扩展到较弱质的企业,向其提供便捷的金融产品,提高金融服务的可获得性,成为缓解信贷约束、改善小微企业劳动就业规模和职工收入分配格局的一个可行选择。结合前文分析,本文提出以下假说:

H4:数字普惠金融通过缓解信贷约束引发劳动就业规模变化的链式中介效应作用于小微企业的劳动收入份额,即数字普惠金融的发展缓解了小微企业融资约束,引发正式员工劳动就业规模增加和非正式员工劳动就业规模减少,导致正式员工劳动收入份额提升和非正式员工劳动收入份额降低。

综上,数字普惠金融对于小微企业劳动收入份额的影响机制可用图1 表示,其中存在的多重链式中介效应逻辑梳理后如表1所示。

三、研究设计

(一)模型设定

在本研究中,我们基于劳动雇佣形式的异质性,将小微企业职工划分为正式员工和非正式员工,在此基础上分别计算出正式员工劳动收入份额和非正式员工劳动收入份额,具体考察数字普惠金融对其影响。不容忽视的是,在劳动雇佣数量不为0的约束条件下,小微企业可能只雇佣正式员工、只雇佣非正式员工和同时雇佣正式员工和非正式员工,即“(1,0)、(0,1)和(1,1)”三种情况。为了减少正式员工劳动收入份额和非正式员工劳动收入份额之间相互影响可能产生的估计误差,我们使用双变量Tobit模型进行联合估计。在双变量Tobit模型的基本设定中,第一方程表示小微企业正式员工劳动收入份额,第二个方程表示小微企业非正式员工劳动收入份额,在我们的前提假设中,小微企业正式员工劳动收入份额和非正式员工劳动收入份额之间相关,同时误差项也相关,其协方差等于一个不为0的固定常数。双变量Tobit模型定义如下:

在式(1)和式(2)中,LS1为小微企业正式员工劳动收入份额,LS2为小微企业非正式员工劳动收入份额,LS和LS为小微企业劳动收入份额的潜变量,DIF为数字普惠金融发展水平的代理变量,X为控制变量。a和b为待估计参数,我们假设随机误差项μ和μ满足均值为0、方差为1以及相关系数为ρ的联合正态分布。ρ=0,表示该模型可以简化成两个独立的Tobit模型;ρ≠0,表明了两方程之间的误差项相关,其中ρ>0表明提升小微企业正式员工劳动收入份额的一些不可预测因素会同时提升其非正式员工劳动收入份额,ρ<0表明提升小微企业正式员工劳动收入份额的一些不可观测因素会同时降低其非正式员工劳动收入份额。为了提高双变量Tobit模型的估计效率,我们使用最大似然法对小微企业劳动收入份额进行联合估计。

接下来,为了考察数字普惠金融对于小微企业劳动收入份额的分配效应,我们将劳动收入份额书写如下:

在式(3)两边取对数的基础上可得:

在式(4)中,右边第一项为工资率,右边第二项为劳动产出率,因此数字普惠金融对于小微企业劳动收入份额的影响可以分解为工资率效应和劳动产出率效应。基于此,我们设定了另外两个回归模型:

其中,式(5)考察了数字普惠金融对于工资率的影响,式(6)考察了数字普惠金融对于劳动产出率的影响。

考虑到研究情境本身比较复杂,需要考察多个中介变量才能系统阐明数字普惠金融与小微企业劳动收入份额之间的关系,其中涉及了多重中介。根据中介变量之间是否存在相互影响,多重中介效应可以分为单步多重中介模型和多步多重中介效应模型(温忠麟、刘红云,2020)。其中在单步多重中介效应模型中,中介变量之间不存在相互影响,而在多步中介效应模型中,中介变量之间存在相互影响关系,因此也被称为多重链式中介效应模型。在我们分析数字普惠金融对于小微企业劳动收入份额的影响过程中,涉及的中介变量有信贷约束和劳动就业规模,并且不同变量之间存在相互影响。因此,我们在借鉴Baron and Kenny(1986)、方杰等(2014)研究方法的基础上,构建了一个多重链式中介效应模型,探究数字普惠金融影响小微企业劳动收入份额的具体机制。在图2中,Y表示小微企业劳动收入份额,X代表数字普惠金融,M1和M2是中介变量,分别代表信贷约束和劳动就业。在该模型中,数字普惠金融对劳动收入份额的影响直接作用为c,三条不同路径上中介效应大小分别为a1b1、a2b2和a1a3b2,代表信贷约束、劳动就业和信贷约束驱动劳动就业中介效用的大小。

多重中介效应模型设定如下:

其中,ration和Labor为中介变量,表示信贷约束和劳动就业。和前文分析相一致,为基于雇佣方式差异考察数字普惠金融对于小微企业劳动收入份额影响的异质性,式(7)(9)(10)采用双变量Tobit模型进行估计,式(8)采取Probit模型进行估计。

(二)数据来源

本文数据来源于中国小微企业调查数据库(China Micro and Small Enterprise Survey,CMES)和2015年《北京大学数字普惠金融指数》。2015年,西南财经大学中国家庭金融中心开展了全国性小微企业大型抽样调查,主要调查对象为全国具有独立法人资格的小型企业、微型企业和家庭作坊式企业,样本涉及全国28个省、市和自治区,具有全国代表性。

在实证分析中,我们将北京大学数字普惠金融指数与小微企业调查数据按照省份进行匹配,在剔除了诸如小微企业特征变量如规模、运营时间、税收等回答缺失和“不知道”等样本后,得到3464个样本。

(三)变量选择

劳动收入份额。在参考已有文献的基础上(吕冰洋、郭庆旺,2012;魏下海等,2013),我们以小微企业劳动雇佣方式为划分标准①,分别计算出正式员工和非正式员工的劳动收入份额。具体如下:劳动收入份额(%)=工资奖金总额/(工资奖金总额+缴税金额+交费金额+税后净利润)。

数字普惠金融。本文参考《北京大学数字普惠金融指数》,该指数以蚂蚁金服提供的数据为基础,包含省级、城市和县域三个层级,由北京大学互联网金融研究中心设计完成,从覆盖广度、使用深度和数字支持服务程度三个维度选取了33个指标来构建反映中国数字普惠金融的实际情形,时间跨度为2011—2020年。在本研究中,由于小微企业地区属性只到省级层面,我们使用2015年省级层面的数字普惠金融指数与之匹配。

信贷约束。我们以小微企业在生产经营活动中受到来自金融机构的正规信贷约束来衡量,用二元变量(01)作为区分标准。

劳动就业。劳动就业指的是小微企业雇佣的劳动力数量,以小微企业当年年末的正式员工和非正式员工总数的自然对数来衡量。

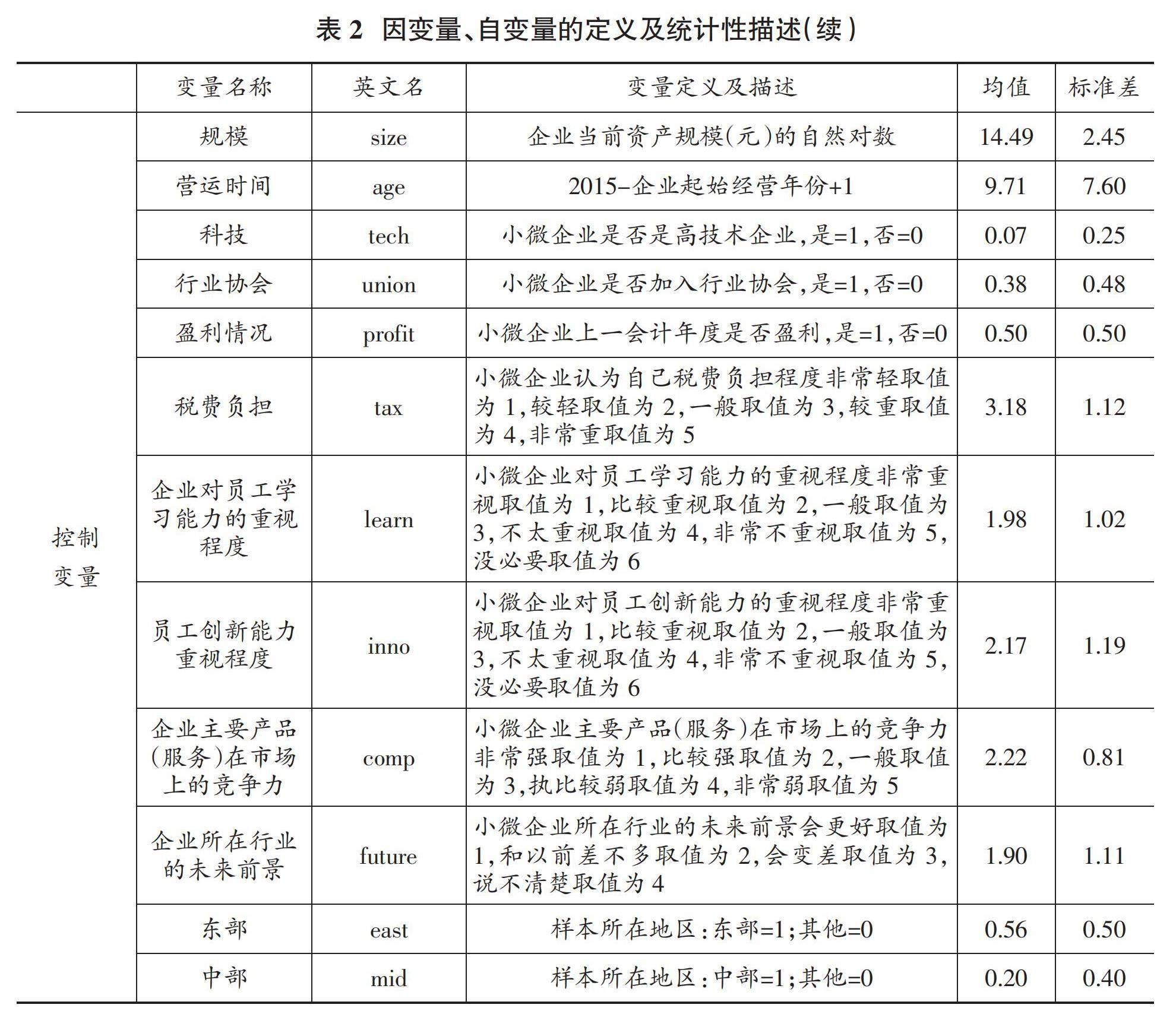

其他控制变量。在参考已有研究的基础上,我们从企业层面选取了一些可能影响其劳动收入份额的控制变量。同时,在实证模型中,我们控制了地区固定效应,并且按照《中小企业划型标准》添加了企业所在行业的虚拟变量(共涉及19个行业,18个虚拟变量),以控制行业固定效应。

四、实证结果与讨论

(一)基本回归及作用机制验证

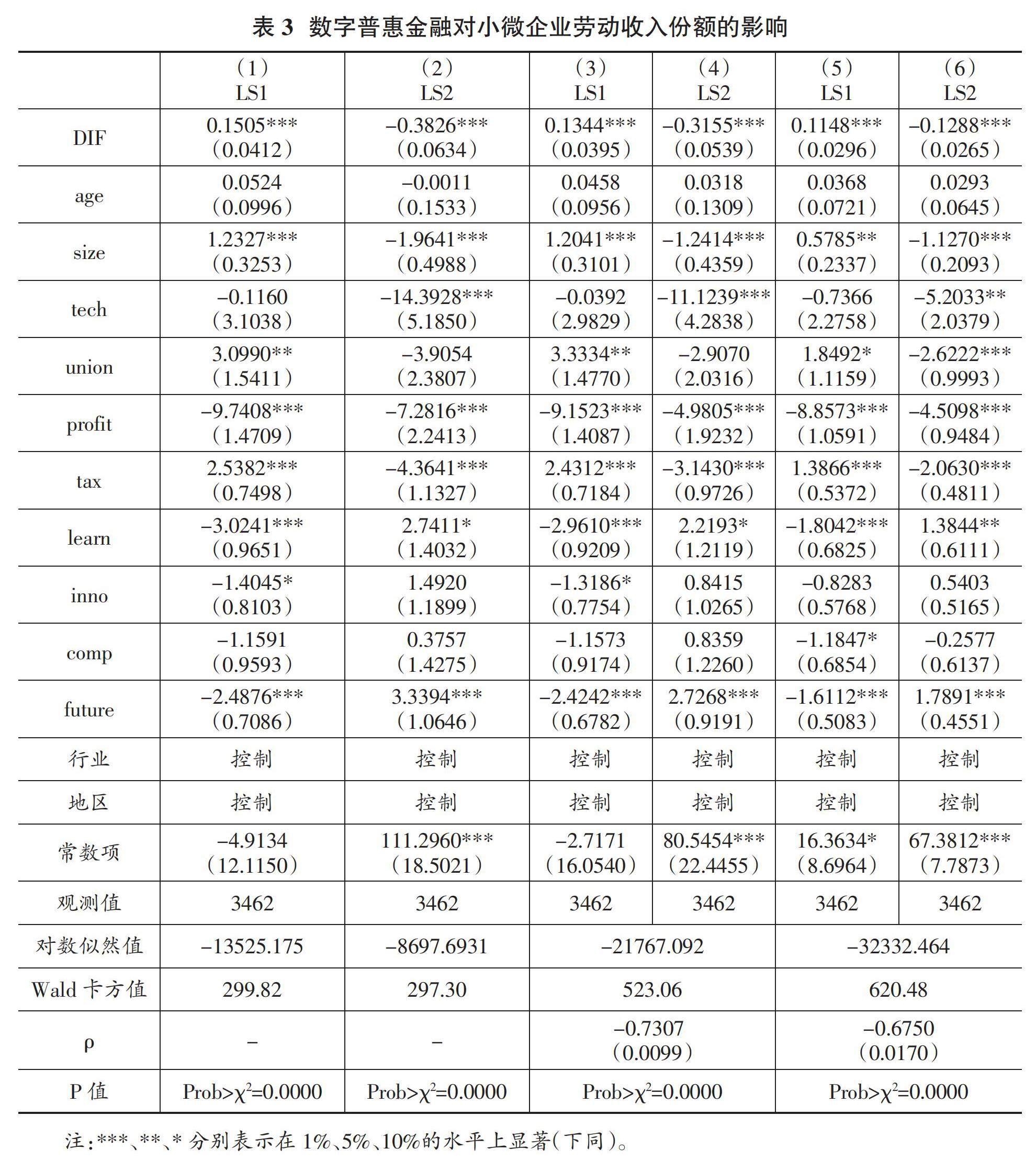

表3为数字普惠金融对于小微企业劳动收入份额影响的基本回归结果,列(1)和列(2)为小微企业正式员工和非正式员工劳动收入份额的回归结果,采取Tobit模型进行考察,列(3)和列(4)为双变量Tobit模型的回归结果,列(5)和列(6)为以双变量Tobit模型为基础,采用条件混合估计法(CMP)进行估计的结果。通过表2列(1)—(6)列可以发现,数字普惠金融的发展显著提升了小微企业正式员工劳动收入份额,降低了非正式员工劳动收入份额。与此同时,双变量Tobit模型和CMP模型的ρ值分别为-0.7307和-0.6750,通过了似然比显著性检验,印证了将小微企业正式员工和非正式员工劳动收入份额方程联立的必要性,即小微企业正式员工和非正式员工劳动收入份额之间存在“此消彼长”的替代关系。对于该结果,一个可能的解释是,根据“资本—技能”互补假说,数字普惠金融的发展增加了小微企业资本投入,引发与之匹配的技能水平较高的正式员工劳动收入份额增加,挤出了非正式员工劳动收入份额,即数字普惠金融的发展改善了小微企业的劳动收入结构,本文的研究假说H1得以验证。

结合控制变量来看,对于正式员工劳动收入份额而言,根据表2列(5),小微企业规模对于正式员工劳动收入份额的影响为0.5785,在5%的水平上显著,其中可能的原因是随着企业规模的扩大,越有可能使用技能型较高的正式员工,导致正式员工劳动收入份额上升。行业协会系数为1.8492,在10%的水平上显著,说明加入行业协会提升了小微企业正式员工劳动收入份额。企业盈利情况系数为-8.8573,在1%的水平上显著,说明盈利情况越好的企业正式员工劳动收入份额越低,一个可能的解释是盈利情况较好的小微企业采纳资本偏向型技术,更可能使用资本替代劳动力,导致正式员工劳动收入份额的同时下降。税费负担对于正式员工劳动收入份额的影响为1.3866,在1%的水平上显著,一个合理的解释是税负提高刺激小微企业为保持原有利润水平增加了正式员工劳动雇佣来扩大生产经营规模,进而提升了正式员工劳动收入份额(薛凤珍,2014)。企业对员工学习能力的重视程度对于正式员工劳动收入份额的影响为-1.8042,企业主要产品(服务)在市场上的竞争力系数为-1.1847,企业所在行业的未来前景对于正式员工劳动收入份额影响为-1.6112,分别在1%、10%和1%的水平上显著,说明对于员工学习能力重视程度、產品竞争力和企业未来前景是是正式员工劳动收入份额提升的一个必要条件。

对于非正式员工雇佣,企业规模系数为-1.1270,在1%的水平上显著,说明随着企业规模的扩张,将降低非正式员工劳动收入份额,存在“非正规就业正规化”的趋势。科技变量系数为-5.2033,在5%水平上显著,说明科技型企业挤出了人力资本水平较低的非正式员工劳动收入份额。行业协会系数为-2.6222,在1%的水平上显著,说明加盟行业协会降低了非正式员工劳动收入份额。企业盈利系数为-4.5098,说明盈利水平较高的小微企业将降低非正式员工的劳动收入份额。此外,税费负担、对于员工学习能力重视程度和企业未来前景系数分别为-2.0630、1.3844和1.7891,分别在1%、5%和1%的水平上显著,说明说明税费负担越高、越重视员工学习能力和对未来充满信心的小微企业非正式员工劳动收入份额越低。

为了明确数字普惠金融对于小微企业劳动收入份额的分配效应,我们分别使用工资率和劳动产出率作为因变量,对数字普惠金融进行回归,表4列(1)和列(2)分别为正式员工工资率和劳动产出率,列(3)(4)分别为非正式员工工资率和劳动产出率。表4列(1)的回归结果显示,数字普惠金融每增加1%,工资率上升0.0163%,在1%的水平上显著,这说明了数字普惠金融提升了正式员工工资率,据此我们可以推断,数字普惠金融的发展使得小微企业融资成本降低,一方面增加了资本投入,需要更多的技能型正式员工与之匹配,另一方面小微企业资本的增加能够改善职工劳动保障,在未来可预期的前提下小微企业雇佣正式员工的内生需求得以激发,在此作用下,导致劳动需求曲线向右移动,提升了正式员工劳动工资率,同时表4列(2)显示,数字普惠金融对于正式员工劳动产出率的影响为-0.0028,在5%的水平上显著,说明数字普惠金融的发展降低了正式员工劳动产出率。因此,我们有理由相信,数字普惠金融对于正式劳动收入份额的分配效应主要集中在工资率上升和劳动产出率降低,在二者的共同作用下引发正式劳动收入份额的上升。相类似地,结合表4列(3)和列(4),我们可以发现,数字普惠金融对于非正式员工劳动收入份额的分配效应在于工资率的减少和劳动产出率的增加,其中可能的原因是数字普惠金融改善了小微企业劳动雇佣格局,在雇佣更多正式员工的同时挤出了非正式员工,导致非正式员工需求减少,劳动力需求曲线向左移动,进而降低了非正式员工的劳动工资率。

进一步,为了探讨数字普惠金融影响小微企业劳动收入份额的作用机制,用路径1表示“数字普惠金融—信贷约束—劳动收入份额”,路径2表示“数字普惠金融—劳动就业—劳动收入份额”,路径3表示“数字普惠金融—信贷约束—劳动就业—劳动收入份额”,我们使用中介效应中的逐步回归法进行检验。从路径1看,对于正式员工而言,由于回归(3)中数字普惠金融系数-0.0113与回归(6)中信貸约束系数-4.1937均在1%的水平上显著,因此两者乘积为信贷约束中介效应大小,该值为0.0474,意味着数字普惠金融通过信贷约束渠道提升了正式员工劳动收入份额,数字普惠金融每提升1%,会通过信贷约束提升正式员工劳动收入份额0.0474%;相类似地,“数字普惠金融—信贷约束—劳动收入份额”中间作用机制在非正式员工劳动收入份额影响过程中不存在。从路径2来看,对于正式员工而言,劳动就业的中介效应为0.0523,这意味着数字普惠金融的发展通过扩大正式员工就业规模对正式员工劳动收入份额产生正向影响,数字普惠金融每提升1%,会通过该途径提升劳动收入份额0.0523%;相类似,对于非正式员工而言,劳动就业的中介效应为-0.1231,说明数字普惠金融每增加1%,会通过劳动就业渠道降低非正式员工劳动收入份额0.1231%。从路径3来看,“数字普惠金融—信贷约束—劳动就业—劳动收入份额”作用机制在正式员工和非正式员工劳动收入份额影响过程中均存在,效应大小分别为0.0169和-0.0423。

(二)异质性考察

数字普惠金融的覆盖广度(breadth)描述了地区使用电子账户的人数,如互联网支付账号及其绑定的银行账户数等,该指标从供给端反映了数字普惠金融基础设施的覆盖率;使用深度(depth)描述了地区数字普惠金融业务的使用程度,包括支付、货币资金、信贷、保险等数字金融服务业务内容,从需求端反映了地区数字普惠金融业务的服务能力;数字化程度(digitization)刻画了地区数字普惠金融的成本和效率,主要通过移动化、实惠化和便利化层面的指标来衡量。理论上看,数字普惠金融具有“支小助微”的功能,其提升了金融覆盖面,以更低的成本提升了金融服务效率(吴善东,2019)。现有大部分研究发现数字普惠金融能够对小微企业融资、居民创业、家庭金融需求、消费以及风险承担等产生积极影响(Pierrakis et al.,2013;王馨,2015;Zhang et al.,2018;易行健、周利,2018;Hong et al.,2020),但也有学者发现数字普惠金融跨越一定界限后会产生负向影响(Beck et al.,2005)。其中可能的原因在于数字普惠金融对于小微企业包容性发展效应受到移动通信、光纤宽带等基础设施的影响(詹韵秋,2018)。因此,对于数字普惠金融而言,覆盖广度是前提条件,使用深度是实际运用情况,体现在“普”字至上,而数字化程度体现在了“惠”(郭峰等,2019)。事实上,中国数字普惠金融的覆盖广度和使用深度对于经济高质量发展起到了积极影响,但数字普惠金融的发展在数字化程度方面还有进一步提升的空间,如果能够更加重视移动化、实惠化、信用化和便利化等内容,从关注数字基础设施建设着手,那么当前数字化程度对于弱势群体发展的负向影响将被进一步降低和弱化(姜松、周鑫悦,2021)。

为了进一步探索数字普惠金融对于小微企业劳动收入份额的影响及机制,我们对数字普惠金融的三个维度分别进行分析(见表6至表8)。根据表6和表7的回归结果我们可以发现,正式员工和非正式员工劳动收入份额之间的相关关系为负且通过了似然比检验,因此二者之间存在替代的联立关系,数字普惠金融覆盖广度和使用深度对于正式员工和非正式员工劳动收入份额影响分别为正和负,均在1%的水平上显著,说明数字普惠金融覆盖广度和使用深度的发展拓宽了小微企业劳动收入边界,能够显著提高正式员工劳动收入份额,挤出了非正式员工劳动收入份额。和基本回归相一致,数字普惠金融覆盖广度和使用深度对于劳动收入份额的分配效应在于正式员工工资率上升、劳动产出率下降和非正式员工工资率下降、劳动产出率上升。

值得注意的是,根据表8的实证结果显示,数字化程度对小微企业正式员工劳动收入份额影响为-0.1188,对于非正式员工劳动收入份额影响为0.1206,均在1%的水平上显著,其中可能的原因是:一方面,数字化进程的深入需要与当地数字基础设施的发展阶段相一致,不同地区和行业的小微企业由于信息技术的拥有和应用出现结构性不匹配时,“数字鸿沟”(Digital Divide)开始出现,引发“信息落差”和“贫富差距”,降低了小微企业正式员工劳动收入份额,在考虑经营成本的前提下促使其使用非正式员工进行替代;另一方面,在缺乏监管的背景下,数字化程度的加深可能会导致企业金融化,引发数字金融资源“脱实向虚”(江红莉、蒋鹏程,2021),小微企业实业投资受阻,继而缩小生产经营规模,在降低成本的前提下促进企业雇佣更多非正式员工,提升了非正式员工劳动收入份额,挤出了正式员工劳动收入份额。同时,我们可以发现,数字化程度对于劳动收入份额的分配效应在于正式员工工资率下降、劳动产出率上升和非正式员工工资率上升、劳动产出率下降。

进一步,我们进行数字普惠金融不同维度对于劳动收入份额作用机制检验,实证结果如表9至表11所示。对于数字普惠金融覆盖广度,对于作用路径1,我们结合中介效应检验步骤可以发现,存在“覆盖广度拓宽—缓解信贷约束—提升正式员工劳动收入份额”作用机制,经计算,中介效应大小分别为0.0396;对于作用路径2,我们发现,存在“覆盖广度拓宽—扩大正式员工劳动就业规模—提升正式员工劳动收入份额”和“覆盖广度拓宽—缩小非正式员工劳动就业规模—降低非正式员工劳动收入份额”作用机制,经计算,中介效应大小分别为0.0483和-0.0954;对于作用路径3,我们发现,存在“覆盖广度拓宽—缓解信贷约束—扩大正式员工劳动就业规模—提升正式员工劳动收入份额”和“覆盖广度拓宽—缓解信贷约束—缩小非正式员工劳动就业规模—降低非正式员工劳动收入份额”作用机制,经计算,中介效应大小分别为0.0137和-0.0359。对于使用深度我们实证得出了和覆盖广度基本一致的回归结果,即存在“使用深度拓宽—缓解信贷约束—提升正式员工劳动收入份额”作用机制,中介效应大小为0.0245;存在“使用深度拓宽—扩大正式员工劳动就业规模—提升正式员工劳动收入份额”和“使用深度拓宽—缩小非正式员工劳动就业规模—降低非正式员工劳动收入份额”,中介效应大小分别为0.0301和-0.0732;存在“使用深度拓宽—缓解信贷约束—扩大正式员工劳动就业规模—提升正式员工劳动收入份额”和“使用深度拓宽—缓解信贷约束—缩小非正式员工劳动就业规模—降低非正式员工劳动收入份额”的作用机制,中介效应大小分别为0.0089和-0.0223。对于数字化程度,我们发现,存在“数字化程度加深—加剧信贷约束—降低正式员工劳动收入份额”作用机制,经计算中介效应大小为-0.0241,存在“数字化程度加深—缩小正式员工劳动就业规模—降低正式员工劳动收入份额”和“数字化程度加深—扩大非正式员工劳动就业规模—扩大非正式员工劳动收入份额”作用机制,经计算中介效应大小为-0.0863和0.0690,存在“数字化程度加深—加剧信贷约束—缩小正式员工劳动就业规模—降低正式员工劳动收入份额”和“数字化程度加深—缓解信贷约束—扩大非正式员工劳动就业规模—扩大非正式员工劳动收入份额”作用机制,经计算中介效应大小分别为-0.0089和0.0236。

(三)内生性处理和稳健性检验

值得注意的是,小微企业劳动收入份额估计模型可能存在内生性问题:可观测变量以核心自变量和控制变量纳入回归方程,但其他一些与小微企业劳动收入份额相关的不可观测变量的缺失导致估计结果是有偏的。因此,为了解决模型中可能存在的内生性问题,以使用互联网普及情况作为数字普惠金融发展的工具变量。此外的一个考虑是,如果要讨论作用机制中的内生性问题,那么互联网普及率受到地区经济发展的影响,信贷约束是小微企业个体层面的信贷约束,更多地受到小微企业自身禀赋(规模、所有制、经营年限等)的影响,因此互联网普及情况对小微企业信贷约束影响是外生的。基于此,我们使用IVProbit模型估计数字普惠金融对于小微企业信贷约束的影响①,同时采用条件混合估计法(CMP)估计数字普惠金融对于小微企业劳动收入份额的影响,回归结果及机制如表12列(1)(2)所示②。在克服了可能存在的内生性后,我们发现,数字普惠金融的发展提升了正式员工劳动收入份额,降低了非正式员工劳动收入份额。因此,前文的估计结果是稳健的。

在此基础上,我们对于劳动收入份额以及数字普惠金融指数同时取对数,考察数字普惠金融对于小微企业劳动收入份额的影响,进行稳健性检验(见表13)。结果显示,无论是否加入控制变量,数字普惠金融的发展都能够提升小微企业正式员工劳动收入份额,降低非正式员工劳动收入份额,因此前文的研究结论是稳健的。

进一步,我们基于结构方程,进行多重链式中介效应检验,实证结果如表14所示。我们可以发现,除“DIF?Labor2?LS2”外,其余中介效应检验CI95%区间并不包括数字0,P值均显著,因此前文的估计结果是稳健的。

五、结论与启示

本文揭示了数字普惠金融对小微企业劳动收入份额影响的“黑箱”和边界条件,并分析了其中的作用机制。研究发现,数字普惠金融的发展由信贷约束、劳动就业规模、信贷约束影响劳动就业规模三条路径显著提升了正式员工劳动收入份额和降低了非正式员工劳动收入份额。同时其中的分配效应在于正式员工工资率的提升和劳动产出率的下降,非正式员工工资率的下降和劳动产出率的提升。数字金融覆盖广度和使用深度与基本回归相一致,而数字化程度却加剧了信贷约束程度,并通过三种中介分别降低了正式员工劳动收入份额和提升了非正式员工劳动收入份额。

本研究拓宽了“金融—就业”研究前沿,为进一步深化金融市场改革,优化信贷资源配置以及数字普惠金融发展服务于实体经济提供政策依据。据此,我们提出以下几点建议。第一,发挥数字普惠金融对于优化收入分配格局的积极作用。根据地区经济发展阶段和产业特征,因地制宜地发展数字普惠金融,设计与开发和收入分配格局调整与优化相适应的数字普惠金融产品和服务,在劳动就业层面推动“非正规就业正规化”的实现。第二,推动数字普惠金融高质量发展。继續拓宽数字普惠金融覆盖广度和使用深度,发挥其在缓解小微企业融资困难、扩大就业规模以及提高劳动收入等方面的积极作用,切实体现数字普惠金融的“普”与“惠”。第三,强化数字普惠金融监管。亟需出台相关措施,针对数字普惠金融发展过程中的短板和缺点,进行及时的调整和纠偏,将风险控制在较低水平,促进数字普惠金融市场的健康有序发展。在后续的研究中,我们将从微观视角出发,根据我国现阶段数字普惠金融发展现状及小微企业劳动就业特征,构建数字普惠金融影响小微企业劳动就业的完整理论分析框架;开展小微企业入户调研,考察数字普惠金融对于小微企业劳动就业规模、结构和绩效的影响,并探讨其中的作用机制;结合典型案例,分析数字普惠金融在小微企业融资过程中的实践进展及局限性,以期丰富数字普惠金融相关理论,为提升信贷配置效率和促进小微企业高质量就业提出政策建议。

(责任编辑:夏凡)

参考文献:

[1]陈宇峰,贵斌威,陈启清.技术偏向与中国劳动收入份额的再考察[J].经济研究,2013,48(6):113-126.

[2]张车伟,赵文.中国劳动报酬份额问题——基于雇员经济与自雇经济的测算与分析[J].中国社会科学,2015(12):90-112+206-207.

[3]Acemoglu D.Credit market imperfections and persistent unemployment[J].European Economic Review,2001,45(4-6):665-679.

[4]徐章星.企业信贷错配对劳动就业的影响研究[D].南京:南京农业大学,2021.

[5]黄健柏,刘维臻.金融发展、资本深化与新型工业化道路[J].金融研究,2008(2):61-74.

[6]徐章星,张兵,刘丹.数字金融发展、企业信贷错配与劳动就业——一个有调节的中介效应[J].财经论丛,2020(12):40-49.

[7]匡国静,王少国.技术进步偏向及其形式的收入分配效应研究[J].审计与经济研究,2020,35(5):105-115.

[8]王华,马晓芳.“机器代人”还是“创新聚人”?——数字金融发展对传统金融业就业的影响[J].海南金融,2024(2):58-75.

[9]梁多佳.数字普惠金融对城乡收入差距的影响研究[J].海南金融,2024(3):3-13.

[10]郭峰,王瑶佩.传统金融基础、知识门槛与数字金融下乡[J].财经研究,2020,46(1):19-33.

[11]陶云清,曹雨阳,张金林,邹凯.数字金融对创业的影响——来自地区和中国家庭追踪调查(CFPS)的证据[J].浙江大学学报(人文社会科学版),2021,51(1):129-144.

[12]赫国胜,耿哲臣,蒲红霞.数字普惠金融对私营企业及个体就业的影响[J].财经论丛,2021(5):49-58.

[13]张正平,黄帆帆.数字普惠金融对农村劳动力自我雇佣的影响[J].金融论坛,2021,26(4):58-68.

[14]孙焱林,李格,汪小愉.数字金融对劳动力错配的影响及其異质性分析——基于中国地级市面板数据[J].科学学研究,2022,40(1):47-56+138.

[15]李根丽,尤亮.非正规就业具有工资惩罚效应吗——来自城镇私营企业劳动者的证据[J].现代经济探讨,2021(8):15-24.

[16]丁述磊.正规就业与非正规就业工资差异的实证研究——分位数回归的视角[J].财经论丛,2017(4):3-10.

[17]Tokman V E.Unequal development and the absorption of labour:Latin America 1950-1980[J].Revista CEPAL,1982,17(17):121-133.

[18]王庆芳,郭金兴.非正规就业者的境况得到改善了么?——来自1997—2011年CHNS数据的证据[J].人口与经济,2017(2):116-126.

[19]陆万军,张彬斌.就业类型、社会福利与流动人口城市融入——来自微观数据的经验证据[J].经济学家,2018(8):34-41.

[20]张娟,郝勇.就业正规化能否缓解流动人口工资性别歧视?[J].数量经济研究,2021,12(1):141-159.

[21]杨正雄,张世伟.最低工资对农民工非正规就业和工资的影响[J].农业经济问题,2020(9):40-54.

[22]黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[23]刘翠花,丁述磊.非正规就业对居民工作满意度的影响——来自中国劳动力动态调查数据的经验分析[J].当代经济管理,2018,40(11):70-79.

[24]肖明月,杨君,文雁兵.金融发展、投资扩张与劳动收入份额——基于中国省级数据的实证分析[J].财经论丛,2019(12):3-12.

[25]唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020,36(5):52-66+9.

[26]Duarte J,Siegel S,Young L.Trust and credit:The role of appearance in peer-to-peer lending[J].The Review of Financial Studies,2012,25(8):2455-2484.

[27]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):11-22.

[28]Norden L,Buston C S,Wagner W.Financial innovation and bank behavior:Evidence from credit markets[J].Journal of Economic Dynamics and Control,2014,43:130-145.

[29]张勋,万广华,张佳佳,何宗樾.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(8):71-86.

[30]Demertzis M,Merler S,Wolff G B.Capital Markets Union and the fintech opportunity[J].Journal of financial regulation,2018,4(1):157-165.

[31]Manova K,Yu Z.How Firms Export:Processing vs. Ordinary Trade with Financial Frictions[J].CEPR Discussion Papers,2016.

[32]申广军,姚洋,钟宁桦.民营企业融资难与我国劳动力市场的结构性问题[J].管理世界,2020,36(02):41-58+217.

[33]Baron R M,Kenny D A.The moderator-mediator variable distinction in social psychological research:conceptual,strategic,and statistical considerations.[J].Journal of personality and social psychology,1986.

[34]魏下海,董志强,黄玖立.工会是否改善劳动收入份额?——理论分析与来自中国民营企业的经验证据[J].经济研究,2013,48(8):16-28.

[35]薛凤珍.企业税负、就业税盾与就业激励[J].现代财经(天津财经大学学报),2014,34(12):61-70.

[36]江红莉,蒋鹏程.数字金融能提升企业全要素生产率吗?——来自中国上市公司的经验证据[J].上海财经大学学报,2021,23(3):3-18.

猜你喜欢

商情(2018年37期)2018-08-17

科学与财富(2018年15期)2018-06-22

时代金融(2017年33期)2018-03-15

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31

大经贸(2017年5期)2017-06-19

企业导报(2016年20期)2016-11-05

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18