基于功效系数法在财务风险预警中的应用

2024-05-04 21:09:15胡旭微吕彬

经济研究导刊 2024年5期

胡旭微 吕彬

摘 要:现代企业在迎接更多发展机遇的同时,也面临着更加复杂多样的风险,其中财务风险贯穿企业运营的全过程,对企业的可持续发展至关重要,建立合理科学的风险预警评价体系能有效地对企业财务风险进行防范和管控。通过改进的功效系数法建立对企业财务风险的预警模型,能客观地对企业的财务状况进行评价,正确、合理地运用模型能使企业的决策者及时发现风险,准确地评判企业的经营状况,以及为判定未来的发展方向等提供重要的决策依据。

关键词:功效系数法;熵值法;财务风险

中图分类号:F275 文献标志码:A 文章编号:1673-291X(2024)05-0087-03

功效系数法在对企业财务风险进行评价的过程中应用广泛,其在突破传统定性研究方法局限性的基础上,最大限度地消除了在评价过程中出现的量化指标不统一的问题。相较于方法晦涩难懂、操作较为繁杂的神经网络模型和logistics回归模型,改进后的功效系数法通过选取全面的评价指标并设计模型,最终能得出对企业财务风险客观、综合的评价结果,有助于企业更好地从财务角度对风险进行预警,及时发现隐藏的财务问题,从而做好风险防范和应对措施。

在信息论中,熵是对不确定性的一种度量,根据熵的特性,可以通过计算熵值来判断一个事件的随机性及无序程度,也可以用熵值来判断某个指标的离散程度,指标的离散程度越大,该指标对综合评价的权重越大,其熵值也就越小。熵值法的基本思路是根据指标变异性的大小来确定客观权重。一般来说,若某个指标信息熵越小,表明指标值的变异程度越大,所提供的信息量越多,在综合评价中所能起到的作用也就越大,其权重也就越大。

本文参考国务院国资委考核分配局颁布的《企业绩效评价标准》,为案例公司X选定财务风险预警的初选值,运用熵值法和相关性分析对已选指标进行筛选,并确定相关指标的权重,最后利用改进的功效系数法结合熵值法,划分企业财务风险等级,对X公司的财务风险进行综合评析。

一、财务风险等级的划分

(一)功效系数法的改进

功效系数法又叫功效函数法,该方法可以对资金利用能力、资金清偿能力和资金保值增值能力指标进行综合比较,以反映企业的风险水平。传统的功效系数法主要存在以下两大问题:第一,在运用传统的功效系数法对企业的财务风险进行评价时,评价标准只有两个极端值,且时常会出现数据值差距较大的情况,从而导致得出的结论存在较大的误差,无法准确地对财务风险进行衡量;第二,在运用传统的功效系数法计算功效系数时,计算分数的权数往往是一个固定值,并不能灵活地运用于各行各业的企业,也不符合复杂多变的企业情况。因此,基于以上两点不足,本文选用改进的功效系数法来对企业的财务风险进行评价。

(二)评价标准的确定

结合商务部对上市公司财务安全评级方法,划分企业财务风险等级状况,以反映财务风险的严重程度。改进后的功效系数法共有五个档次,分别为优秀、良好、平均、较低和较差。

二、财务风险评价指标的选取

(一)熵值法计算各指标权重

1.财务风险指标初选值。对于财务风险的衡量,本文主要将企业偿债能力、盈利能力、营运能力和发展能力作为一级指标,并依据针对性原则、相关性原则和可比性原则从中各选取5个指标作为二级指标的初选指标,最终确定的各项指标如下。

选取反映盈利能力的指标有净资产收益率、总资产报酬率、营业利润率、成本费用利润率、资本收益率;反映营运能力的指标有总资产周转率、应收账款周转率、流动资产周转率、资产现金回收率、存货周转率;反映偿债能力的指标有资产负债率、已获利息倍数、速动比率、现金流动负债比、带息负债比率;反映发展能力的指标有主营业务增长率、资本保值增值率、营业利润增长率、总资产增长率、盈余现金保障倍数。

2.指标熵值及权重计算。对X公司选取的指标,分别进行无量纲化处理和归一化处理后得到完整的标准化数据结果,再依据信息熵的计算公式,求得各指标的权重,计算方法如下:

(1)求各指标的信息熵

(2)确定各指标的权重

根据计算出的各指标信息熵E1,E2,...,Ek,根据以下公式计算各指标的权重:

(二)相关性分析进行指标筛选

本文通过相关性分析并结合熵值法结果对指标进行筛选,主要的步骤如下:第一步,利用SPSS软件,进行皮尔逊双变量相关性分析,分别计算各类指标集合内部各指标之间的相关度。第二步,在Pearson相关系数大于0.9的财务风险指标中,结合熵值法计算的权重结果进行对比,相关度较高的指标之间,保留权重较大的指标。第三步,在Pearson相关系数小于0.9的财务风险指标中,保留指标权重大于该指标所在大类的权重均值的指标,由此完成对财务指标的筛选工作。

本文依据以上步骤,对X公司的财务风险数据的各项指标进行筛选的具体操作如下:

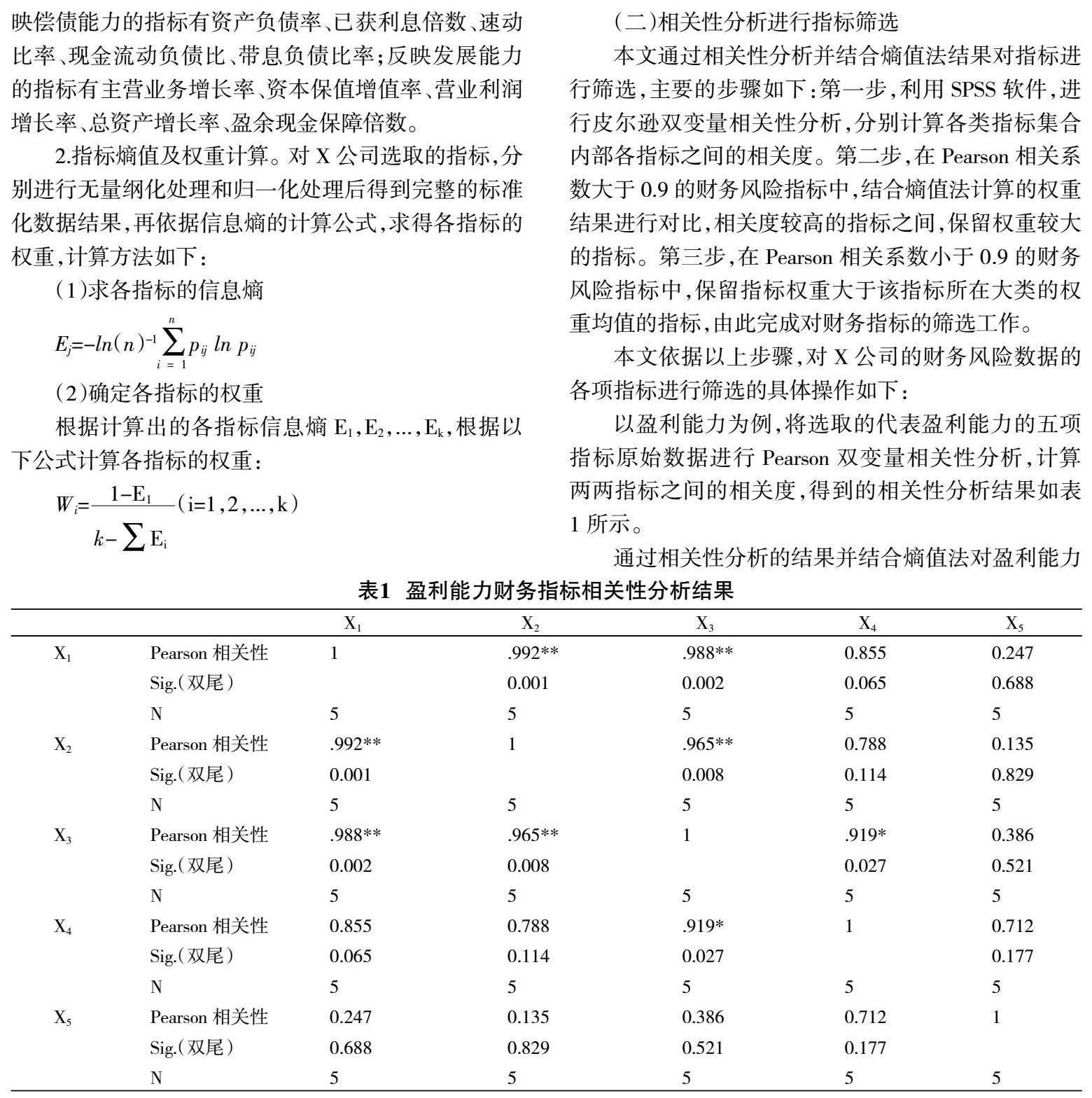

以盈利能力为例,将选取的代表盈利能力的五项指标原始数据进行Pearson双变量相关性分析,计算两两指标之间的相关度,得到的相关性分析结果如表1所示。

通过相关性分析的结果并结合熵值法对盈利能力的财务风险指标进行筛选。在第一步筛选中,第一组指标净资产收益率(X1)、总资产报酬率(X2)和营业利润率(X3)三者两两之间的Pearson相关系数分别为0.992、0.988和0.965,第二组指标营业利润率(X3)和成本费用利润率(X4)之间的相关系数为0.919。两组指标数据内两两之间的相關系数均大于0.9,为高度相关,仅需各自保留权重较大的指标。因此,第一组指标中保留净资产收益率(X1),权重为0.293,第二组指标中也是保留成本费用利润率(X4),权重为0.182。

通过以上的指标筛选,最终确定用于盈利能力的衡量指标为净资产收益率(X1)和成本费用利润率(X4)。

同理,将营运能力、偿债能力和发展能力的指标分别按照以上步骤进行筛选,最终得到4类共8个财务指标,构建X公司财务风险的评价体系,运算过程不再列示。

三、功效系数法在财务风险评价中的应用

(一)确定财务风险评价指标权重

依据前文对X公司财务指标的筛选,共确定反映其盈利能力、营运能力、偿债能力和发展能力的4个一级指标和相对应的8个二级指标。针对选取出的财务指标,本文再次对其进行标准化后,使用熵值法,确定其客观权重,最终各项财务风险评价指标的权重如下页表2所示。

(二)财务风险评价结果分析

1.财务风险评价结果计算。根据已建立好的财务风险评价指标体系,运用功效系数法计算各单项指标的功效系数,对基础分和调整分做出改进后,使固定的分配比重转变为变动的分配比重,进而求得各单项指标评分。

2.财务风险评价结果。从表3中可以看到,X公司的财务风险在5年间,从轻警上升至中警,最终呈现重警状态,说明其财务风险一直处于不断增加的状态,发生财务危机的可能性在不断增强。

四、结论与建议

企业的财务风险可以通过风险等级来进行判定,通过评分结果,建立并加强企业、质权人和投资者这三方的风险预警机制,提升风险防范意识,对于保障自身的利益至关重要。

企业需要建立一套财务风险预警机制,当企业的财务风险等级变化时,要提高警惕,及时处理潜在的风险源,谨防控股股东采取激进的、不符合企业发展的策略,从而促进企业的稳定发展;质权人也需要及时关注企业的风险状况,定期关注企业股价变动等重大情况,必要时可要求其提前还款或做好平仓准备,以尽可能降低自身的损失;对于投资者来说,要提升自身对市场信息辨别的能力,依据企业的财务预警状况充分评估企业自身的发展能力,做到理性投资。

参考文献:

[1] Jensen M.C.,Mecking W.H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Social Science Electronic,1976,3(4):305-360.

[2] Zhou J,Kim,J,B,Yeung I.Material Weakness in Internal Control and Stock Price Crash Risk:Evidence from SOX Section 404 Disclosure[J].Social Science Electronic Publishing,2013.

[3] 洪燕平.功效系数法在企業财务预警模型中的应用[J].财会月刊,2010(5):12-13.

[4] 张维.国有公司金融运作道德风险度量模型探析[J].云南财经大学学报,2010(3):53-55.

[5] 朱喜安,魏国栋.熵值法中无量纲化方法优良标准的探讨[J].统计与决策,2015(2):12-15.

[6] 陈胜蓝,刘晓玲.经济政策不确定性与公司商业信用供给[J].金融研究,2018(5):172-190.

[7] 杨红,秦利,安姝敏.非营利组织财务风险的防范与控制[J].沈阳农业大学学报:社会科学版,2004(3):15-17.

[责任编辑 刘 瑶]

猜你喜欢

环球人文地理·评论版(2016年8期)2017-01-19 00:34:21

高教探索(2016年12期)2017-01-09 21:59:04

商业经济研究(2016年22期)2016-12-27 18:16:46

现代商贸工业(2016年27期)2016-12-26 17:53:56

商(2016年29期)2016-10-29 11:10:35

现代经济信息(2016年19期)2016-10-20 17:57:26

现代经济信息(2016年19期)2016-10-20 17:14:15

现代经济信息(2016年19期)2016-10-20 17:05:45

现代经济信息(2016年19期)2016-10-20 17:01:56

中国市场(2016年33期)2016-10-18 12:52:29