国际汇款跨境支付案例分析

2024-04-26 07:02:54汤向玲袁雪飞

国际商务财会 2024年2期

汤向玲 袁雪飞

【摘要】国际汇款跨境支付主要以传统跨境支付模式为主(如SWIFT),其缺点在于周期长、成本高、不透明等。随着大数据、人工智能时代的到来,区块链现在被认为是IT革命的第五大支柱,已上升为国家战略,成为我国“数一数二”优先级重点发展的关键技术。将区块链技术用于国际汇款跨境支付中,并将传统国际汇款跨境支付与区块链国际汇款跨境支付进行比较,通过案例分析它们的异同点,指出区块链跨境支付在国际汇款中的优势,从而解决传统跨境支付存在的痛点问题。

【关键词】国际汇款;跨境支付;区块链;案例分析

【中图分类号】F830.73

★ 基金课题:中国建设教育协会教育教学科研重点课题,课题编号:2023052。

目前,我国支付服务数字化水平高,现已推出了包括支付宝、微信支付等在内的多种快捷支付方式,不过国际汇款跨境支付依旧采用诸如SWIFT之类的传统支付模式,不仅处理速度慢,并且成本高,透明度也非常低,在一定程度上影响了国际贸易发展,造成此现象的根源在于跨境支付体系整体较为落后,未制定统一科学的技术标准。2019年,国际金融界开始将目光聚焦于跨境支付服务,并就如何提高支付效率展开探讨。当时,基于区块链技术的加密数字货币受到了金融界的高度重视,尝试将此技术应用于构建和完善跨境支付体系,由此探索出高效、安全且高度透明的跨境支付模式。

一、国际汇款跨境支付概述

国际汇款是指汇出行(Remitting bank)应汇款人(Remitter)的委托,以特定的途径或者方式,将某具体金额的款项经国外联行等汇入行交付于收款人的一种结算方式,它主要有两种结算方式:顺汇和逆汇,其中,顺汇是指汇款人委托银行将其一定金额的款项经结算工具处理之后,由国外银行将此笔款项支付给境外收款人,资金流向与结算工具的流向完全统一;而逆汇则指收款人委托银行将汇票经国外代理行向付款人收取汇票金额,其资金流向与结算工具的流向不同。国际汇款的基本当事人主要有:汇款人、汇出行、汇入行和收款人。其汇款方式主要有:信汇汇款、票汇、电汇汇款及其他汇款方式,如西联汇款、PayPal、区块链汇款等。

跨境支付是指两个或者若干个国家之间因开展国际交易等产生的国际债权,通过某种结算工具实现跨越国别或者跨越区域的资金转移目标,常用模式主要包括银行电汇、国际信用卡组织、第三方支付(如支付宝、PayPal、微信等)。从跨境电商的视角来讲,B2B交易模式主要包括银行电汇、信用证支付等;B2C交易模式主要包括国际信用卡、第三方支付等。

目前,跨境支付及清算多采用SWIFT系统,其支付流程比较复杂,牵涉大量的清算机构,并且清算工作开展过程中,需要各个代理行之间通过报文传递的方式进行交流和协作,由此造成清算周期普遍比较长,少则数天,多则一周甚至更长。另外,参与清算的各个机构会按照制度收取比较高的手续费,导致跨境支付成本过高。

二、传统国际汇款跨境支付与区块链国际汇款跨境支付比较

(一)传统国际汇款跨境支付

传统国际汇款跨境支付主要包含以下四个阶段:

1.支付发起阶段

在此阶段,参与主体主要包括付款人和汇款行,其业务流程主要是:付款人通过汇款行向其他国家/其他区域收款人进行转账汇款;汇款行在接收到付款人的委托之后,会根据既定的KYC/AML流程及相关制度要求付款人提供需要支付的款项以及服务费(也称作手续费),确认无误之后完成支付操作,后续付款人可查询其关于汇款的相关事宜。在此阶段,所存在的问题主要表现为:在支付环节,收/付款人信息需要多次输入、多次核对,影响办理效率的提升;在KYC环节,银行难以快速准确地核查客户信息,且不同机构的KYC水平不尽相同。

2.资金转移阶段

该阶段主要涉及的主体是SWIFT/代理行,其业务流程主要是:银行通过SWIFT系统向收款银行发起跨境转账。在此阶段,所存在的问题主要表现为:金融机构的基础设施水平高度不一,业务流程也存在一定不同,清算参与方数量众多,流程繁琐,采用服务器代码和交易数据报送的方式,不仅处理周期长,并且成本比较高;通过代理行模式需逐行逐笔进行信息验证,效率低且拒绝率高;银行需在往来账户中预存外币,交易成本高。

3.資金交付阶段

该阶段主要涉及的主体有收款行、收款人,其业务流程主要是:收款人通过收款银行接收通知;收款行履行KYC/AML流程;再以当地货币形式支付给收款人相应款项。存在的痛点问题主要有:与支付发起阶段类似,不同银行KYC/AML审核水平有差异且能力有限。

4.交易后阶段

该阶段主要涉及的主体有银行、监管机构,其业务流程主要是:在遵循相关法律制度的前提下,银行需要定期向监管部门汇总和传递关于跨境支付业务的信息,比如收付款人的身份信息、币种信息等。存在的痛点问题主要有:银行监管合规成本居高不下,跨境支付流程繁琐,牵涉到大量的数据,信息传递途径不同,高度依赖专业技术,也需要完善流畅的业务流程体系。

(二)区块链国际汇款跨境支付

区块链技术起源于化名为“中本聪”的极客在2008年发表的论文《比特币:一种点对点电子现金系统》,比特币采用了区块链技术,但区块链并不等同于比特币,比特币是区块链技术的一种应用,还有其他区块链应用。狭义的定义为:区块链是一种将数据区块进行有序连接的分布式账本技术,同时采用密码学的手段保障其不可伪造性和防止篡改性。简而言之,该技术是基于密码学的分布式“账本”,在没有第三方控制之下,可以实现数据在全网安全运转。具有去中心化、防篡改可追溯、隐私安全保障、系统可靠等特点;其发展经历了四个阶段:以加密数字货币为代表的区块链1.0;以智能合约为代表的区块链2.0;将应用程序扩展到加密货币和金融以外的政府、医疗保健和供应链领域的区块链3.0;用于区块链和AI联合使用的区块链4.0。区块链现在被认为是IT革命的第五大支柱,已上升为国家战略,成为我国优先级重点发展的关键技术。

将区块链用于国际汇款跨境支付中,可以解决传统跨境支付存在的痛点问题,具体如下:

1.支付发起阶段

所有参与支付结算的网关节点共同维护交易记录,参与一致性校验,省去银行或金融机构繁琐的对账流程,节省银行资源,清洗重复性流程,提高效率;交易前,收付款人关键信息上链,建立付款人、银行、转账服务商和收款人之间的信任。

2.资金转移阶段

通过智能合约记录收付款人之间转账行为的权利与义务关系,将原有人工操作和流程审批等过程做半自动化处理,降低时间成本。

3.资金交付阶段

通过嵌入区块链的智能合约增强交易可控性,条件满足时自动将资金存入收款人账户,或者收款行执行KYC流程之后允许收款人提取资金。

4.交易后阶段

交易完成后,相关交易记录密文存储在分布式账本中,监管机构根据需要进行数据的提取解密与审查,为KYC流程和反洗钱监管提供新的解决思路。

三、国际汇款跨境支付案例实训流程分析

下面通过案例流程分析传统国际汇款跨境支付与区块链国际汇款跨境支付的异同点。案例背景资料如下:

例:王小凯今年正在美国读书,王小凯的父亲王富贵需要通过跨境汇款将下个月的生活费2000美元汇给王小凯。父亲王富贵在中国智谷银行开通了银行卡,王小凯在美国银行(Bank of America)开立银行账户。现模拟两种不同的汇款方式(传统跨境支付和区块链跨境支付)将钱汇给王小凯。汇出银行中国智谷银行为区块链跨境支付平台会员。智谷银行跨境支付手续费0.1%;美国银行跨境支付手续费0.1%;传统跨境支付SWIFT电报费:30美元/笔。(注:智谷银行为本实训虚构银行,如有雷同,纯属巧合。)

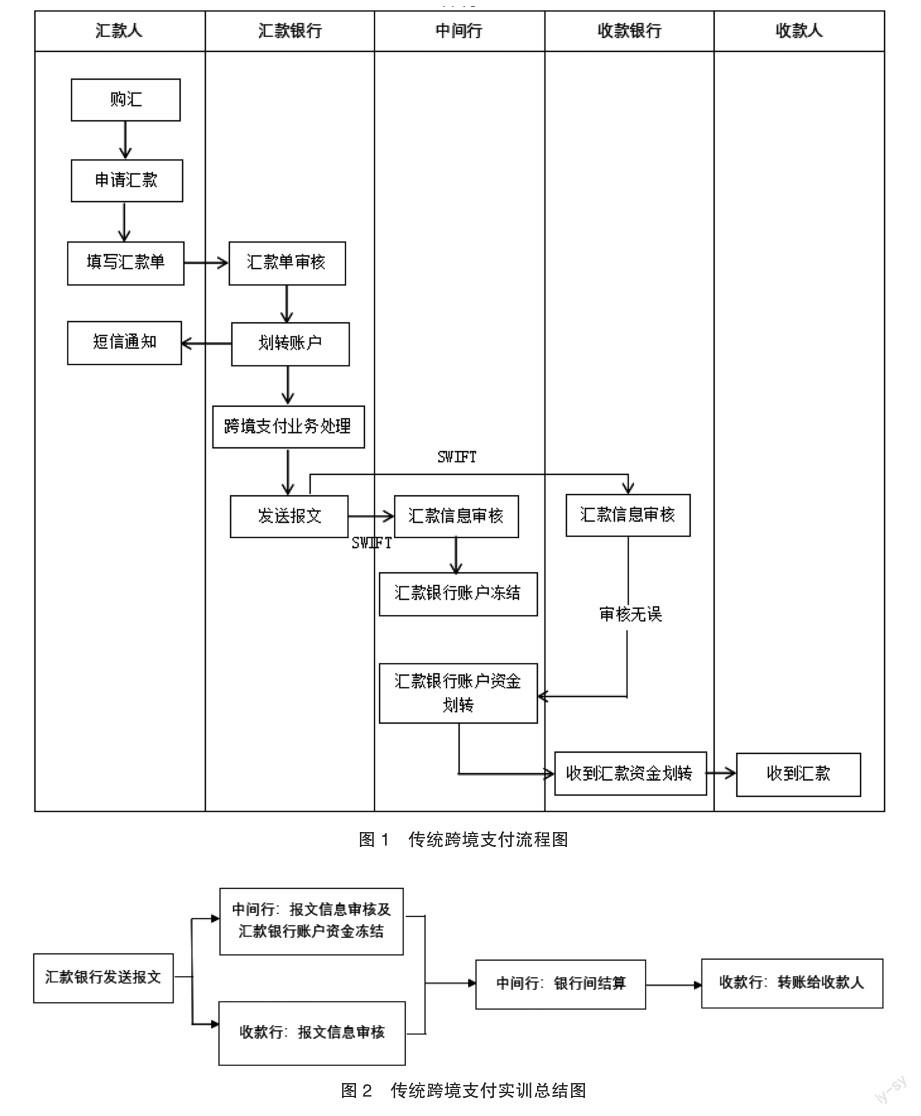

(一)传统跨境支付流程

第一步,汇款人先购汇,将人民币转换成美元再进行汇款,即购汇-申请汇款-填写汇款单。

操作流程:进入实训平台外汇购汇页面,选择美元,将购汇申请下面的阅读购汇须知打勾,点击下一步,购汇账户卡号填王小凯的爸爸王富贵智谷银行卡号,接下来选择现汇/现钞户,如果是境外汇款选择现汇户,如果是后续提取外汇现金选择现钞户,这里选择现汇,购汇金额填2000美元,下面根据汇率自动算出人民币13 986元,此时会收到一条短信通知。

购汇成功后就可以申请汇款,选择传统跨境支付方式。进入后需要填写汇款申请单,转出一卡通卡号,填王富贵智谷银行卡号,汇款人姓名及相关信息和收款人姓名及相关信息,填写完成提交申请,此时会收到一封邮件。

第二步,转换角色,汇款银行即智谷银行审核,进行跨境支付业务处理,即汇款单审核-划转账户-短信通知-跨境支付业务处理。

操作流程:左上角由汇款人转换角色至汇款银行,即智谷银行,进入跨境支付汇款审核页面,点击审核进入跨境业务申请审核页面,在手续费一栏填0.1%,支付方式选择账户,确认提交,进入划转账户页面,选择王小凯父亲账户减计,数值填2000,选择智谷银行账户增计,数值填2000,确认提交,账户划转成功。这里有个设定,一般银行要在下午五点进行跨境支付业务处理,可在时钟下面点击加速,五点过后进入跨境支付业务处理,点击审核进入汇款单审核页面,汇款金额变为1998美元,因为之前收取了手续费2美元,电报费填30美元,审核后发送SWIFT报文。

第三步,中间行及收款银行进行汇款信息审核,中间行进行汇款银行账户冻结。

操作流程:点击左上角切换角色至中间行,中间行进行汇款信息审核,点击审核进入,此时汇款金额变为1968美元,审核通过后选择冻结,金额填1968美元。接下来切换角色至收款银行,即美国银行,进行汇款审核。

第四步,中间行及收款银行对汇款信息审核无误后,中间行对汇款银行账户进行资金划转到收款银行。

操作流程:点击左上角切换角色至中间行,进入资金划转页面,选择智谷银行账户减计,数值填1968,选择美国银行账户增计,数值填1968,确认提交,资金划转成功。

第五步,收款银行收到汇款资金划转,收款人收到汇款。

操作流程:点击左上角切换角色至收款银行,即美国银行,点击汇款审核进入页面,进行资金划转,选择美国银行账户减计,数值填1966,选择王小凯美国银行账户增计,数值填1966,确认提交,资金划转成功,收款人收到汇款。

其操作流程图如图1所示。

实训结束汇款人收到实训总结邮件,其实训总结图如图2所示。

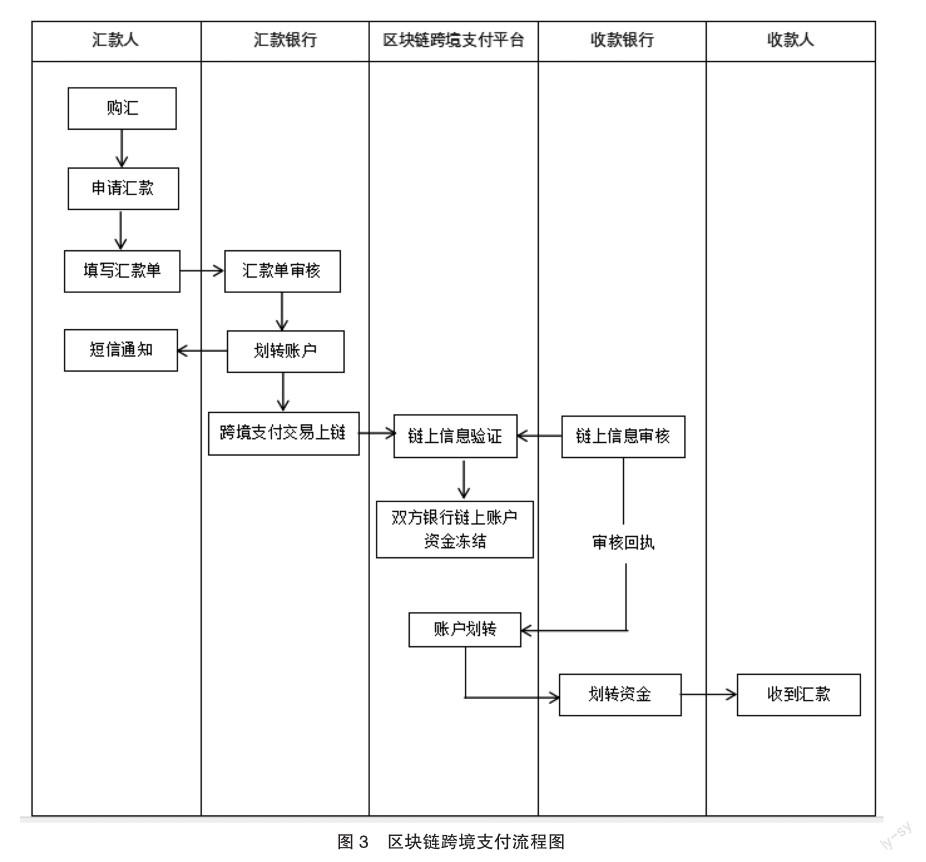

(二)区块链跨境支付流程

第一步,操作流程同传统跨境支付汇款,只是在购汇成功后申请汇款时选择区块链跨境支付方式。

第二步,转换角色,汇款银行审核,进行跨境支付业务处理,即汇款单审核-划转账户-跨境支付交易上链。

操作流程:传统跨境支付汇款需要等到下午五点进行跨境支付业务处理,而区块链跨境支付随时都可以进行支付。审核完后点击跨境支付交易上链,进入汇款信息上链页面,签名栏处填智谷银行签名,提到交易的链上哈希,此时汇款金额是1998美元。

第三步,收款银行进行链上信息审核,区块链跨境支付平台进行链上信息验证,双方银行链上账户资金冻结。

操作流程:点击左上角切换角色至美国银行,点击跨境转账汇款审核,进入汇款信息上链頁面,回执结果通过,提交。接下来切换角色至区块链跨境支付平台操作员,点击账本信息可看到最新的交易,进行链上信息验证,无误后点击通过,都验证通过后进入汇款信息上链页面,点击资金冻结。

第四步,区块链跨境支付平台通过智能合约自动进行账户划转,收款银行收到资金后划转资金给收款人,收款人收到汇款。

操作流程:点击左上角切换角色至区块链跨境支付平台,平台通过智能合约自动进行账户划转,不需要进行人工操作,点击确定后,自动划转给收款银行,接着点击左上角切换角色至收款银行,即美国银行,点击资金划转,选择美国银行账户减计,数值填1996,选择王小凯美国银行账户增计,数值填1996,确认提交,资金划转成功,收款人收到汇款。

其操作流程图如图3所示。

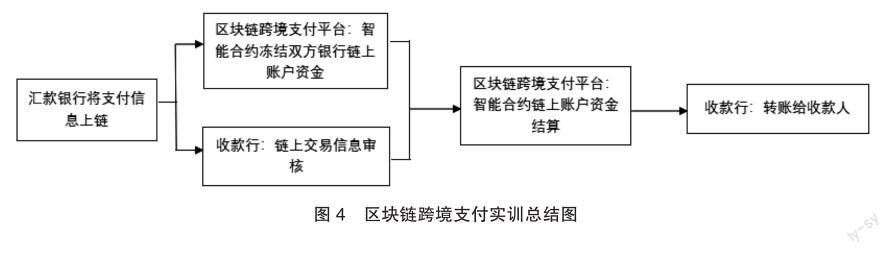

实训结束汇款人收到实训总结邮件,其实训总结图如图4所示。

(三)案例总结

从上述跨境支付案例实训操作流程可知,在区块链跨境支付中,区块链跨境支付平台代替了传统跨境支付流程中中间行的角色。汇款行将跨境支付交易信息上链,通过区块链进行信息验证,通过智能合约,一旦达到某个触发条件就自动进行资金冻结或结算。其优点主要是:极大减少了人力成本;简化了传统跨境支付中繁琐的中间行审核及结算流程,提高业务效率;节省了跨境支付中的电报费,降低了手续费;区块链跨境支付平台多方成员共同验证交易信息,提高了交易的真实性,并减少了审核成本。

主要参考文献:

[1]黄仙姜.基于区块链技术的跨境电商支付新模式探究[J].莆田学院学报,2023(02).

[2]龚雅玲,吴俊峰,何斐.外贸企业跨境支付清算平台构建与应用——基于区块链视角[J].财会通讯,2022(12).

[3]胡秀珠.基于区块链技术的国际贸易跨境支付问题研究[J].安阳师范学院学报,2022(10).

[4]王晓敏.区块链技术在跨境支付领域的应用研究[J].哈尔滨学院学报,2022(06).

[5]彭博.区块链技术在跨境支付中的优势、应用及启示[J].对外经贸实务,2019(11).

责编:梦超

猜你喜欢

现代经济信息(2016年27期)2016-12-16 08:30:52

中国市场(2016年32期)2016-12-06 11:21:13

商情(2016年40期)2016-11-28 11:24:12

商场现代化(2016年26期)2016-11-21 21:56:55

新媒体研究(2016年19期)2016-11-18 20:00:23

现代国企研究(2016年10期)2016-11-18 00:30:58

科教导刊(2016年27期)2016-11-15 22:20:10

科技资讯(2016年18期)2016-11-15 20:46:09

企业导报(2016年19期)2016-11-05 18:12:43

科技视界(2016年21期)2016-10-17 19:32:37