从硅谷银行破产风险源看商业银行风险管理策略

2024-04-26 07:02于方舟

国际商务财会 2024年2期

关键词:风险管理

于方舟

【摘要】作为2023年重要的金融事件,硅谷银行破产值得银行业认真分析研究。文章回顾了硅谷银行破产事件发生过程,从其价值创造模式、所处的政策环境和银行监管计量等角度分析了破产风险来源,在此基础上,提出了商业银行风险管理应对策略。文章发展了商业银行风险管理理论,对商业银行风险管理实践提出了参考建议。

【关键词】破产风险;价值创造模式;监管计量;政策环境;风险管理

【中图分类号】F275

一、引言

美国的硅谷银行破产是2023年度的重要的金融事件,硅谷银行并不是名不见经传的无名小卒,在世界创新经济界享有声誉,其投贷联动模式是众多商业银行学习的榜样。然而,在遭到挤兑后不到两日内光速破产。

本文基于硅谷银行的价值创造过程、政策环境与监管计量中风险源识别,分析了硅谷银行破产原因,在此基础上,提出了商业银行在选择风险管理策略上应该注意的问题。

二、硅谷银行破产事件回顾

(一)证券投资亏损与股权融资公告引发挤兑风波

硅谷银行于2023年3月8日对外公告,为了积极应对美联储不断加息形成的高利率造成的债券价格下跌,出售210亿美元的证券资产(可供出售金融资产),由此出现18亿美元的损失;与此同时,硅谷银行宣布拟以股权方式再融资22.5亿美元,以满足自身资产的流动性需求(孙天琦,2023)。这一公告当日导致硅谷银行金融集团的超过60%的股价暴跌,而硅谷银行在大约不到半天内流出420亿美元的存款,提款速度空前。此后不到两日,还增加了1000亿美元的预约取款。因此,硅谷银行出售证券资产暨股权融资的公告既引发了市场恐慌又引发了疯狂的挤兑潮(吴竞择和卢孔标,2023)。

(二)银行监管机构介入与美国联邦存款保险公司接管

为了积极应对硅谷银行挤兑潮可能引发的风险传染,美国联邦存款保险公司和加州金融保护和创新部之间经协商同意,通过美国联邦存款保险公司创建了过桥银行(也就是圣克拉拉存款保险国家银行),于2023年3月10日全盘接管了硅谷银行,承接后者的所有存款和资产,同意受保险的存款可以提现。2023年3月12日,美联储、美财政部以及美国联邦存款保险公司共同宣布,同意由美国联邦存款保险公司全盘接管硅谷银行,对硅谷银行的所有存款人进行全额保障,存款人从2023年3月13日开始可以提取其存在硅谷银行的所有的资金;不过,股东和一些无担保债券持有者则不受保护。同时宣布,硅谷银行的高管已经全部被免职。

(三)美國第一公民银行收购硅谷银行

美国第一公民银行于2023年3月27日宣布,以164.5亿美元收购约1100亿美元的硅谷银行的资产,同时承接936亿美元硅谷银行的负债;硅谷银行的营业网点将以第一公民银行的身份来开展业务。美联储则推出“银行定期融资计划”,以保障合格的存款机构的存款安全,也就是说,存款机构可以用美国国债等合格的证券资产作为抵押并按票面价值计价来获得融资,以避免紧急出售证券资产时可能造成的损失。

三、硅谷银行破产风险源识别

(一)硅谷银行在价值创造过程中产生的风险

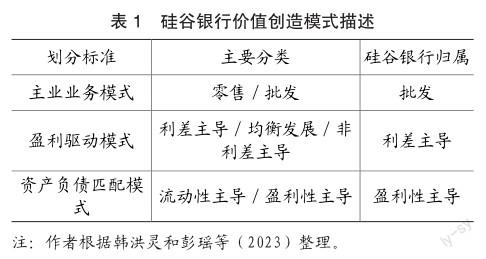

硅谷银行的价值创造过程具有以下三个特征:一是客户以高科技企业和私募与风投机构为主;二是净利息收入占总收入的比例高于70%;三是信贷资产快速扩张、证券投资占比大且负凸性强,现金资产占比低(韩洪灵和彭瑶等,2023)。三个特征分别对应着商业银行的批发型业务模式、利差主导型盈利模式以及盈利导向的资产与负债匹配模式(表1)。

硅谷银行一直以专业化经营闻名。一是专注于创新经济服务,主要聚焦于高科技企业、与高科技企业相关联的私募与风投机构等重点客户群,根据企业客户发展阶段的不同提供不同的金融服务(李希义,2013;李希义,2015;杨芮,2016);二是以硅谷银行金融集团内的板块业务联动为基础的投贷联动作为主要经营策略。投贷联动是硅谷银行的核心业务模式(卢文华,2019;周学东,2023;范从来和费正晖,2023)。正是这种专业化经营形成了硅谷银行的资产和负债的客户集中度和行业集中度高的特征,从而形成了集中度风险(图1)。

硅谷银行的收入来源中净利息收入占主体,非利息收入并不占优势;同时,在资产与负债匹配管理上,硅谷银行以盈利性而不是流动性为重点。正是硅谷银行特有的价值创造模式形成了其资产和负债上相应特征,表现出引发破产的相应风险。

1.资产特征

(1)资产规模扩张过快

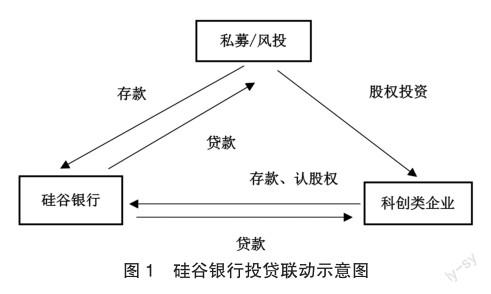

硅谷银行的总资产规模扩张过快。从总资产绝对额增长上看,与2018年相比较,2019—2022年分别增加了141亿美元、586亿美元、1546亿美元以及1549亿美元,从2020年疫情期间资产得到了快速增长,以2018年为基础,2020—2022年期间,资产定比增长率分别为102.99%、271.70%、272.23%(表2)。其背后的宏观经济背景在于,因疫情等因素影响,美联储采用量化宽松政策,导致市场的流动性升高,科创企业的投融资活跃,进而获得的大量资金存入了硅谷银行。在客户存款快速升高的条件下,驱动了硅谷银行进行大量的资产投放。

(2)证券投资占比高

硅谷银行选择以利差为主导的盈利驱动模式,也就是以低成本资金在资产端增持国债和房屋抵押债券,以获取高利差的回报。从表2数据看,以交易性金融资产、持有至到期投资以及可供出售金融资产三项合计计算,2018—2022年间在总资产中的占比分别是41.48%、39.58%、41.55%、59.59%、55.73%。其中,持有至到期投资占比远比交易性金融资产和可供出售金融资产的占比高,在2021—2022年期间占比迅速上升。

(3)贷款行业集中程度高

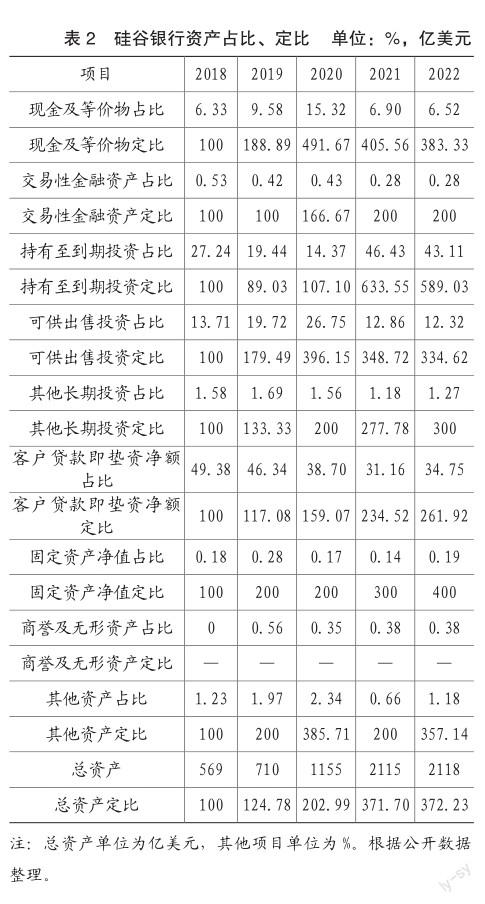

作为服务于创新经济业务的商业银行,硅谷银行的贷款高度集中于科技企业以及与科技企业相关联的私募与风投机构。数据表明(表3),硅谷银行贷款给私募与风投机构的比例高于50%,2019—2022年度分别达到了53.15%、56.53%、57.27%、55.58%。客户行业集中度高意味着,贷款规模和收益会随着行业景气变化而变化。创新经济领域随着美联储量化宽松政策影响,能够低成本融资,不过随着美联储加息脚步加快,融资成本急剧上升,客户企业出现了融资难融资贵的问题。在这种情境下,势必会对硅谷银行的私募和风投贷款、科技企业贷款带来负面影响。

2.负债特征

(1)活期存款占比高、无息活期存款占比高、期限短

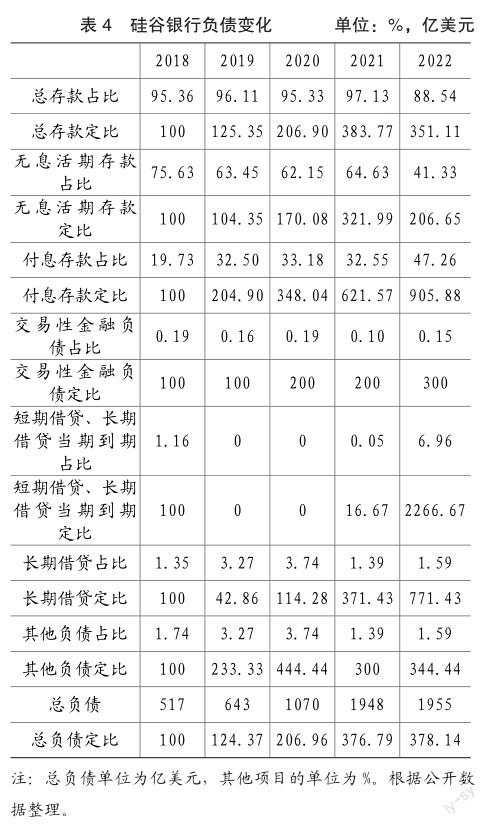

硅谷银行2018—2022年的负债迅速攀升。从绝对额上看,2019—2022年分别较2018年增长了126亿美元、553亿美元、1431亿美元、1438亿美元,定比增长率则分别达到了24.37%、106.96%、276.79%、278.14%。

硅谷银行吸收的存款在负债中占比高。2018—2022年存款在负债中占比分别是95.36%、96.11%、95.33%、97.13%以及88.54%。吸收的无息活期存款在负债中的占比高。2018—2022年无息活期存款占负债比分别是75.63%、63.45%、62.15%、64.63%以及41.33%。

从活期存款的储户分布看,由于硅谷银行价值创造过程中业务模式采用批发模式,上述存款主要来源于其服务的创新经济企业,包括科技企业、私募与风投机构以及附近的葡萄酒企业等;也就是硅谷银行表内的无息存款主要源自于客户的营运资金,而计息存款源自于客户营运资金外的超额流动性。

从经济环境背景上看,在本文分析的时间段内,始于纳斯达克综合指数飙升,在硅谷银行的客户中,科技创新企业通过IPO、定增、重组等资本运营活动,源源不断地将资金存入硅谷银行;不过随着美联储量化宽松货币政策收紧,加息脚步加快,硅谷银行的计息存款开始增长,占比从2018年的19.73%上升至2022年的47.26%;无息存款占比在下降,从2018年的75.63%下降到2022年的41.33%。

(2)負债的行业集中度高、存款保险比例低

硅谷银行的资金主要来源于创新经济企业的存款,这种客户在行业分布上非常集中,一旦创新经济企业所在的行业景气指数发生变化,势必会导致存款比重发生相应变化。此外,由于科技企业客户、私募与风投客户的存款均高于25万美元的存款保险额度,导致硅谷银行的存款不仅存在客户单一性问题,而且存在存款保险比例太低问题。

事实上如前所述,在2018—2022年期间,先是美联储实施量化宽松货币政策,伴随着企业客户能够以较低的成本获得融资,硅谷银行的资产规模也得到大幅增加;但随着美联储政策转向,加息加快,企业客户融资成本急剧上升,加速企业客户所在的行业不景气,导致硅谷银行的流动性危机显现。

(3)主动负债规模小、占比低

如表4所示,根据短期借贷长期借贷当期到期、长期借贷以及其他负债等项目计算硅谷银行的主动负债,2018—2022年分别是4.25%、6.54%、7.48%、2.78%、3.18%,这说明,硅谷银行进行主动负债的比例很低。因此,硅谷银行的负债结构非常不稳定,负债质量不高(方意,袁琰,2023)。

(二)硅谷银行面临的政策环境与监管计量的风险源

1.政策环境风险源

(1)量化宽松政策助长了配置长久期的资产行为

基于疫情下经济发展的考虑,美联储于2020年3月启动了量化宽松政策,并且将这一政策维持至2021年底。所谓量化宽松政策,具体操作手段是通过央行一方面运用常规的货币政策降低国内的利率,另一方面大举买进国债或者是其他的中长期的债券;显然,在量化宽松政策下,大量货币投入市场,市场流动性显著增强,这样,在低利率加持高流动性的条件下,企业投融资活动会显著增强。

在此背景下,市场上的贷款需求处于饱和的状态,银行放贷利率低。硅谷银行处于一方面吸收了企业客户大量的无息存款,另一方面,需要将这些大量的存款配置在长久期的美债以及抵押支持债券上,以获得更高的利息。这导致了“借短投长”的资产负债结构性错配进一步加剧,为美联储加息背景下硅谷银行的流动性危机的出现埋下了伏笔。

(2)货币政策激进加息导致利率风险不断上升

由量化宽松政策带来的通货膨胀率的飙升使得美联储实施货币紧缩政策,进入连续8轮的加息周期,2022年3月的利率比2020年3月的利率已经高出6.4%,达到了7.9%。

在此背景下,硅谷银行由于前期大量持有长期的资产,在利率不断升高的情境下,其市价不断地下降,大量证券资产出现浮亏。同时,由于市场利率的攀升,企业客户无息存款下降,有息存款比重上升,利差盈利空间被压缩,银行流动性风险上升。基于此,硅谷银行急于进行资产组合调整,既披露了亏损信息又披露了股权再融资计划,从而引发储户恐慌,出现挤兑。

(3)挤兑压力持续增加

一是硅谷银行接受的存款中受保存款的占比低。由于硅谷银行存款主要来自于企业客户而不是零售客户,存款普遍高于25万美元的受保额度,因而受保险保护的存款比重很低。二是鉴于硅谷银行客户群体处于创新经济领域,无论是科技企业还是服务于科技企业的私募和风投机构,在美国经济面临下行压力的条件下,必然普遍面临增加现金流需求,提款需求增多,从而导致银行暴露在流动性危险中。

2.银行监管风险源

(1)监管计量模式风险

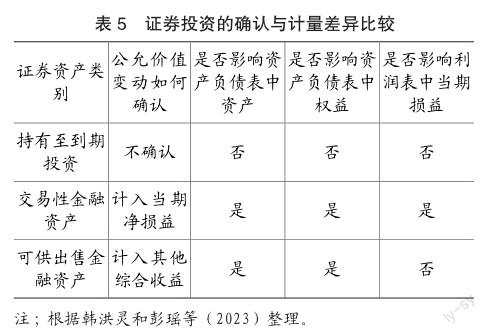

证券投资的确认与计量会导致审慎监管失效。硅谷银行在证券投资上确认和计量要遵守美国的公认会计准则的具体规定。交易性金融资产、持有至到期投资以及可供出售金融资产的确认与计量存在较大的差异(表5)。

因此,从准则运用角度看,也就是说即使存在浮盈或者浮亏,持有至到期投资的公允价值变动会被隐藏起来,除非对它进行终止确认。因此,對资本充足率的监管无法反映持有至到期投资由于加息等因素存在的利率风险。正是基于此,硅谷银行由于出现了流动性的问题而被动处置持有至到期投资时,那些被藏起来的公允价值波动导致的浮亏得以成为事实上的损失进而被计入当期的损益,最终反映在报表的净利润中,从而引发市场恐慌。

(2)硅谷银行存在操纵监管计量的可能性

从准则角度看,可供出售金融资产能够重分类为持有至到期投资,这为硅谷银行银行提供了操纵监管计量的空间。存在利率下降导致债券资产升值,可以将债券资产分类为可供出售金融资产,将其公允价值变动归入其他综合收益,提升资本充足率;反之,利率上升导致持有的债券价值下降,硅谷银行可以将可供出售金融资产重分类为持有至到期投资,将浮亏隐藏起来,以达到资本充足率虚增目的。由于根据规定,虽然仍然需要在报表的附注中对持有至到期投资的潜在利得或损失进行披露,但是这种类型的资产的公允价值变动无需调整监管计量指标(韩洪玲和彭瑶等,2023)。从这个角度看,在持有至到期投资对资本充足率的操纵上,现有监管措施很难奏效。

(3)审慎过滤器的使用

在美国金融监管实践中,硅谷银行被允许使用审慎过滤器。也就是在实践中,允许硅谷银行从监管资本中剔除已经记录在累计其他综合收益中的大多数项目,包含可供出售金融资产未实现的损益,从而使得资本充足率维持高水平,让资本充足率保持相应的水分。因此,在浮亏成为实际亏损时导致资本充足率下降,引发了声誉风险和挤兑事件。

四、商业银行风险管理策略

(一)避免出现战略失误风险

从战略定位上看,硅谷银行的破产给商业银行风险管理的启示在于要有战略定力,坚持专业化经营。硅谷银行以服务创新经济企业和产业著称,投贷联动模式成为众多商业银行学习的典范。

显然,硅谷银行在量化宽松政策背景下,进入了其并不擅长的证券投资领域,大量地配置期限长的证券资产。基于盈利性、安全性以及流动性的权衡,显然硅谷银行将盈利性放在了优先位置,然而,这种在盈利性策略上将筹码下在证券投资上显然是战略失误。

商业银行在吸取硅谷银行的成功经验和破产教训基础上,需要辨证看待专业化经营与多元化经营选择,综合考虑外部和内部影响因素,善于把握发展趋势,才能立于不败之地。

(二)降低挤兑风险

降低流动性风险需要降低存款集中度,提高负债来源的多元化。在正的顺周期条件下,价值创造过程中采用批发模式能够给商业银行带来高利差,从而带来可观的盈利;然而,如果处于负顺周期条件下,采用批发模式则会带来负债过于集中,受保存款比例低,挤兑压力远大于零售模式。硅谷银行被动性负债比例过高,主动性负债不足。这进一步加大了挤兑风险。

(三)降低流动性风险与利率风险

商业银行需要积极地进行资产总量与结构管理,尽力降低流动性风险。从商业银行资产规模管理角度看,应该基于经营逻辑而不是投资逻辑。硅谷银行资产规模增加更多地来自于证券类投资,而不是创新经济领域企业的放贷等业务。

在量化宽松政策之后,美联储进行了快速加息,在此背景下,大量配置证券投资这种资产结构的错配会导致利率风险增加。由于市场利率的升高,大量证券类资产面临价值下降风险,出售相关证券资产必然是将浮亏变为实亏。如前文,硅谷银行在2023年3月出售可供出售金融资产时出现亏损充分说明这一点。

因此,基于宏观和微观审慎评估体系的考量,商业银行应合理把握规模发展速度。在资产端配置上,把握好客户所在行业、地区等方面的集中程度,保持一定的风险分散。

(四)提升外部系统性风险应对能力

硅谷银行破产的重要的风险源,在于美联储的量化宽松政策的急剧转向,导致前者无法及时调整资产结构,化解挤兑压力。这给商业银行的启示在于需要积极研判外部政策变化带来的系统性风险,提升适应宏观经济周期的能力(谢晓雪,2023)。

(五)加强突发事件应对能力

从硅谷银行发布的出售资产并再融资公告来看,其本意应该是想向市场释放积极信号,也就是自身正在积极调整资产负债表的结构,做提高资产流动性努力。然而,始料未及的是,其没有充分地预判由此可能出现的消极影响,例如市场恐慌情绪导致加速挤兑问题。公告之后出现的硅谷银行集团的股价暴跌,市场失去信心,其未能及时提出积极有效的应对之策,最终将经营风险酿成了声誉风险和声誉危机事件。这给商业银行的警示在于,突发危机应对机制建设尤为关键。

五、结论

本文回顾了硅谷银行破产事件始末,分析了硅谷银行破产风险来源,在此基础上研究了商业银行在经营中如何规避破产风险,提出应对之策。文章认为,硅谷银行破产风险来源于价值创造过程、政策环境以及银行监管三个方面,需要商业银行提升战略定力,合理平衡盈利性、安全性、流动性,管控流动性风险、利率风险、系统性风险和挤兑风险,积极提升突发事件应对能力;需要合理运用银行监管规则,防范监管风险。

主要参考文献:

[1]范从来,费正晖.“硅谷银行事件”与银行服务科创企业的风险防范 [J].清华金融评论, 2023(07): 93-98.

[2]方意,袁琰.硅谷银行和北岩银行被挤兑的成因与对策[J].财会月刊,2023,44(09):14-18.

[3]韩洪灵,彭瑶,刘强等.巴塞尔协议Ⅲ背景下硅谷银行破产研究——基于商业模式与监管计量的双重视角[J].财会月刊,2023,44(09):3-13.

[4]李希义.硅谷银行支持高科技企业融资模式及对我国银行的启示[J].管理现代化,2013(05):101-103.

[5]李希义.我国的科技银行应该学习硅谷银行什么 ——兼剖析国内关于硅谷银行的认识误区[J].中央财经大学学报,2015(11):45-52.

[6]孙天琦.美国为什么能快速“扑灭”硅谷银行等三家银行的“火情”[J].清华金融评论,2023(07):20-26.

[7]吴竞择,卢孔标.硅谷银行倒闭对中小银行资产负债管理的警示[J].海南金融,2023(06):65-74.

[8]谢晓雪.硅谷银行破产事件对商业银行的启示[J].中国金融,2023(07):34-35.

[9]杨芮.美国硅谷银行的创新[J].中国金融,2016(18):74-75.

[10]周学东.美国中小银行危机与储贷危机的比较分析[J].中国金融,2023(18):73-76.

[11]鲜蕊.警钟早已敲响?——硅谷银行的破产复盘分析[J].国际商务财会,2023(20):38-43+53.

责编:吴迪

猜你喜欢

世界最新医学信息文摘(2021年12期)2021-06-09

现代经济信息(2020年34期)2020-06-08

商周刊(2018年23期)2018-11-26

消费导刊(2018年10期)2018-08-20

中国卫生标准管理(2015年1期)2016-01-14

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28

无锡职业技术学院学报(2014年2期)2014-02-28

党政干部论坛(2014年3期)2014-02-27

中国工程咨询(2014年8期)2014-02-16