基于沪市A股的业绩预告及其修正的信息含量检验

2024-04-26 07:02江晓丹

国际商务财会 2024年2期

江晓丹

【摘要】业绩预告的修正体现了业绩预告具有不确定性的特点,对于其中所蕴含的好消息和坏消息,投资者会基于多重考虑做出不同的反应,从而获得不同的收益。文章采用事件研究法,对业绩预告及其修正进行了信息含量的检验。揭露了两种类型公告中不同类型信息具有不同的信息含量,探究了在不同披露时间内影响程度的差别。同时也考虑了公告的定量信息,发现和业绩预告相比,修正公告能带来更大的波动性。

【关键词】业绩预告;业绩预告修正;信息含量;超额收益

【中图分类号】F275;F83

一、引言

业绩预告是上市公司发布的首要信号,是投资者们能够获得公司相关信息的第一反映。业绩预告制度设置的目的在于减少信息不对称,保护中小投资者的利益。从2002年正式采用,经历了十几年的发展,上市公司信息披露质量进一步提升,但是对于业绩预告制度有效性、影响程度的讨论一直没有停歇。证监会在上市公司2013年年报审核情况通报中指出,部分公司业绩预告不慎重,与年报数据差异较大,存在误导投资者的现象。

与此同时,上市公司修正业绩预期,进而发布业绩预告修正公告的现象频繁发生, 对资本市场产生了显著影响。如2020年4月,赛摩电气发布了业绩修正的预告,称公司新增大额商誉减值、存货跌价减值导致业绩情况与前期业绩预告、业绩快报相比存在重大差异,导致2019年度全年巨额亏损,如此由盈转亏。受消息影响,2020年4月 23日开盘不久,赛摩电气就冲击跌停了。

基于此,本文在总体上设置业绩预告和业绩预告修正两大对比组,首先从业绩预告发布这一时点出发,将首次业绩预告和修正预告从三个时间段分别进行对比,考虑预告公告发布前、中、后三个不同阶段的信息反应。再考虑不同长度的时间窗口,探究信息的时效性影响。最后引入了业绩预告和修正公告中所披露的定量的净利润信息,从未预期盈余的角度探究信息含量关系的强弱。希望证监会在业绩预告披露的监管上提出更高的指導性建议,从而进一步提高治理效果。在政策的制定上提供理论和数据支持。也通过分析投资者的行为,提醒投资者对业绩预告和修正要多加关注。

二、理论分析与研究假设

(一)文献综述

目前,国内对于业绩预告效应大多是从其披露时间是否违规,在披露时间前后节点对于信息的反应程度出发,普遍对于业绩预告的信息效应持肯定态度,大多都认为无论是业绩预告还是业绩预告的修正都具有丰富的信息含量。如宋璐、陈金贤(2004)实证研究业绩预告公布前后的股价反应,得出“坏消息”和“好消息”的预告模式。王振山,杨柔佳,李玉兰(2010)在短期内进行检验,说明业绩预告的信息含量和传递效应。高爽(2019)以业绩预告修正公告披露策略的市场反应为研究对象,认为修正公告是管理层向市场传递信息的一种机制。投资者已经在第一次发布预告之后获取了一定的信息含量,管理层在下一步进行信息披露的时候会有披露策略方面的考量,因而认为业绩预告和修正公告的反应理应不同。

行为金融中的一些理论能够对一些现象提出解释,解释投资者产生不同反应的有以下传统理论:

1.前景理论

人们面对风险和收益时有不同的风险态度。投资者在盈利时,为避免损失而急于兑现已经获得的收益,表现为风险规避态度;而在损失时,为了挽回损失而宁愿继续持有股票也不及时止损,表现为风险追求态度。这一理论可以解释股票市场中的逆向投资。

2.预期理论

投资者的行为决策受到参照依赖、敏感性递减和损失规避效应的多重影响。

3.“心理账户”与“精神会计”

坏消息要比相同程度的好消息带来的心理效用更大,且坏消息的主观影响约为好消息的两倍。

4.“反应过度”与“反应不足”

股票具有收益可预测性,好消息与坏消息的公布不一定会带来与消息类型对等的收益。

在相关的理论研究中,已有的研究针对修正公告可信度、修正原因等定量的信息展开。有关修正预告的细化研究还较少,也鲜有涉及到相关定性信息的研究。罗玫、魏哲(2016)从业绩修正的具体原因出发,解释了公司倾向于将坏消息归结为不可控的因素,而将好消息归结为可控的原因,从而解释股市对不同信息类型反应的强弱。陈建英等(2017)将以业绩预告修正的幅度为切入点,检验证明大幅度修正的市场反应更激烈,向下修正比向上修正市场反应更明显,表明修正幅度越大、发布消息越消极,投资者就更加敏感。

(二)理论分析与研究假设

业绩预告作为投资者能够首先接触到的上市公司的公开信息,虽然包含的内容篇幅不多,但是其中也已经涉及到包括净利润、变动幅度、变动原因与上期同期相比等关键信息,因而投资者根据这一发布的信息做出不同程度的反应。

在预告公告当天,结合公司以往的业绩表现,投资者会有不同程度的剧烈反应,此刻的价格波动较大。在预告公告完成之后,股价并不会立即停止反应,而是有可能价格向着未预期盈余的方向变动,并具有一定的持续性。

发布坏消息时投资者的情绪会产生更大的影响。方先明(2018)认为,消息类型是影响市场反应幅度的主要因素,坏消息更为显著地降低了信息不对称程度,导致市场对坏消息反应更为强烈。在公司首次预告发布预期产生损失时,即使是产生同等规模的盈利,投资者的反应程度会更加剧烈。若进一步尽心业绩预告的修正,可以预期业绩预告向上修正时市场反应不如向下修正表现强烈。

因此提出假设1:

H1:坏消息要比好消息的反应更为强烈。

因为业绩预告本身的发布时间规定不如年报披露严格,也不需要提前预约披露时间,没有经过审计,在可信度上本来就有一定的存疑。一旦发布了过早的业绩预告,可能还会导致公司对业绩预告进行修正。披露过早,距离正式公布本年年报还有一定的时间,时间越长公告变更的可能性也就越大,信息效应就会越弱。

因此提出假设2:

H2:业绩预告信息效应在不同的披露时间影响效果不同。业绩预告发布早的影响程度弱于发布晚的表现;而业绩修正发布早的影响程度强于发布晚的表现。

一方面,上市公司能够进行修正,反映了企业管理层掌握的信息数量和精度逐步提高,如果修正没有产生实质性的变化,说明管理层的前期业绩预告可信度强,提高了信息的准确性,使得其与真实业绩的符合程度在提高,增强了有用性,投资者会更加信赖;但另一方面,业绩修正也使得业绩预告的可信度受到一定的质疑,管理层修正的类型差异越大,修正为好消息或坏消息可能带来更大程度上的逆向投资行为。因此业绩预告的修正集合了投资者对不同类型的信息和原有公告可信度的综合影响,带来更大的波动性,对投资者的投资决策会产生更加复杂的影响。

因此提出假设3:

H3:业绩修正比业绩预告具有更强的信息含量。

三、研究设计

(一)研究思路

将业绩预告的公告日确定为事件发生日,如果公告的发布日为非交易日,则事件发生日顺延至下一个交易日。时间轴表现如图1所示:

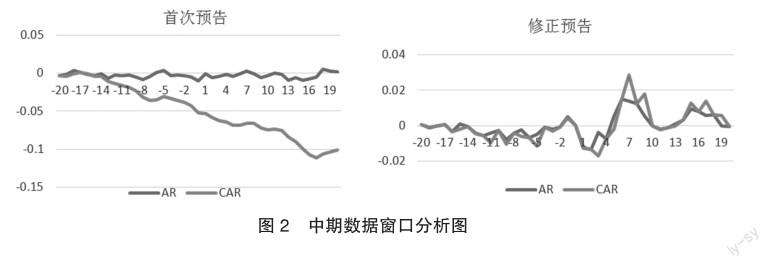

为了检验预告公告前后所包含的不同信息含量,借鉴刘婷、昝玉宇(2012)对于时间窗口的选择,定义三个时间类型的事件窗口。长期窗口[-30,30]、中期窗口[-20,20]、短期窗口[-1,1]。着重对中期窗口[-20,20]相关数据进行分析。

在对消息的分类界定方面,首次业绩预告划分为三种类型:

(1)好消息:预增、略增、续盈、扭亏;(2)坏消息:略减、首亏、续亏、预警;(3)不确定。

将业绩预告修正进一步划分为三种类型:

好消息由以下几种类型构成:

(1)发布公告由不确定转为业绩预增;(2)由不确定具体数据的业绩预增转为带有确切数据的业绩预增;(3)业绩亏损转为业绩预增;(4)业绩预增的增加额大幅扩大。

坏消息由以下几种类型构成:

(1)发布公告由不确定转为业绩预减、亏损;(2)由不确定具体数据的业绩预减、亏损转为带有确切数据的业绩预减、亏损;(3)业绩预增转为业绩亏损;(4)业绩预减、亏损大幅增加。

无实质性变化由以下几种构成:

(1)发布预告仍然没有披露确切的数据;(2)业绩预增、预减、亏损小范围幅度变化。

分别进行三个窗口时间的分析,从而对比其中不同的信息含量。

最后进一步着重对公告的时间窗口的个股收益率和市场收益率进行实证分析,基于对比两次预告,从定性信息的角度予以反应。

(二)变量选择

1.异常收益率

根据市场调整法来计算异常收益率。

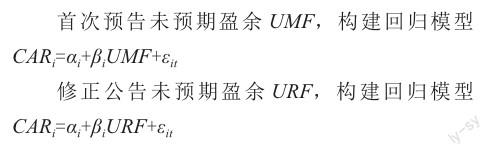

2.未预期盈余

方先明(2018)认为,未预期盈余(UMF)可用来反映业绩预告的正向或负向修正幅度,也可以用来判断业绩修正的“好消息”与“坏消息”属性。借鉴罗玫和宋云玲(2012),从业绩预告和业绩修正两方面来反映标准化的未预期盈余,体现了报告披露的净利润准确程度。

业绩预告表现:

UMF=业绩预告净利润-上年公告净利润/上年总资产

业绩修正表现:

URF1=修正公告净利润-上年公告净利润/上年总资产

URF2=修正公告净利润-首次预告净利润/上年总资产

模型设计:

用随机游走模型来衡量两次预告中的业绩预告中的未预期盈余信息。

四、样本选择与描述性统计分析

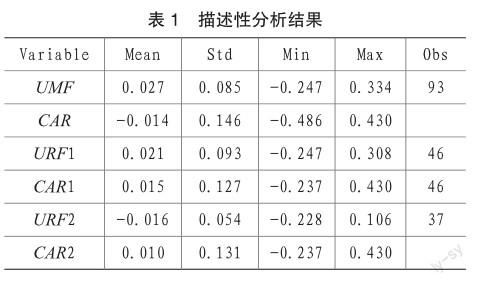

从同花顺数据库收集沪市A股所有上市公司2021年度业绩预告公告和业绩修正公告,手工整理得到年度业绩预告和业绩修正的具体公告信息,剔除了ST公司和市场交易数据不全的样本。指数与此对应采用上证A股综合指数,个股和指数的日交易数据来自WIND,回归分析中的相关变量来自CSMAR数据库,利用SAS进行回归分析的检验。为了便于对比,筛选出同时发布过业绩修正预告公司的样本,考虑到发布三次业绩预告的公司可信性较弱,在分析中删去,最终样本公司为161家。

从公告披露的净利润数据这一定性信息来看,进行报告和修正预告的有效样本161家公司中,有104家公司的首次预告中没有涉及到具体的信息,初步说明了预告的类型,只有47家公司在两次公告中都披露了具体的净利润信息。公司对业绩预告中的定量信息还不够重视。如表1所示,未预期盈余(UMF)均值0.027,说明平均来说正向修正幅度大于负向修正幅度。在业绩预告修正中,使用上年净利润的URF1的均值为0.021,使用首次披露净利润的URF2的均值为-0.016,说明虽然在修正个数上,和好消息相比,坏消息的数量较少,但是修正公告中负向修正幅度仍然较大。

五、实证结果分析

(一)业绩预告公告不同类型的信息反应情况

选定中期数据窗口进行分析(图2),可以看出首次预告和修正预告之间表现出明显偏离差异的趋势,首次预告前后总体上表现较为均衡,在三个期间表现出来的差异并不大。累计收益CAR除了在某些节点上出现了反弹,整体趋势向下。但是对比修正公告的样本,表现出了较大的波动性,公告之前累积向下,公告之后开始向上反彈,在之后的一段时间出现了超额收益,表现出公司相关修正的发布对投资者带来了较多的影响,对正常情况下的投资判断是一种混淆。

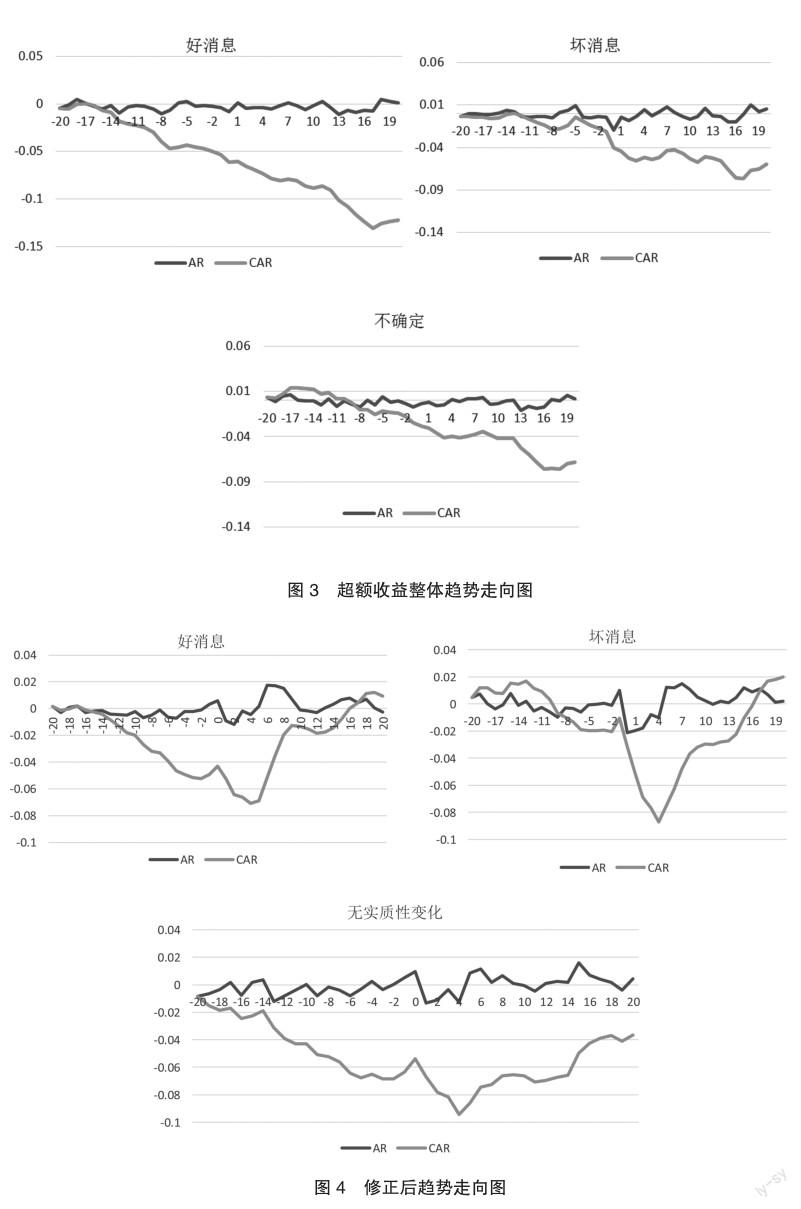

图3反映了不同类型的信息在业绩预告窗口内获得超额收益的整体趋势走向。可以看到好消息的反应模式表现为:在业绩公告的前一段时间AR和CAR都表现出下降的趋势,可能存在相关机构投资者打压股价的行为,但是在消息公告之后也并没有表现出明显的波动,投资者对于信息的发布没有及时做出相应反应。对新信息的理解和消化可能存在一定滞后。投资者有可能对好消息反应出来的业绩情况有不信任的心态。而坏消息的反应模式表现为:坏消息的样本在一周之前表现出持续下跌,但是在公告之后表现出上涨的AR,投资者反而对相关预期予以修正,又持续了一周左右时间才向下修正。在发布不确定信息的公司样本中,收益则一直没有明显的波动变换,说明其中的信息含量较为有限,对投资者没有太大的影响。

如图4所示,在业绩修正的样本中,可以看到好消息的反应模式:在公告之后表现出向上的修正,投资者随着公司好消息的发布在将近一周的时间窗口之内都有积极的表现,收益也呈现继续攀升之势。坏消息的发布在公告的一个短期窗口收益陡然下降,然后又取得了持续为正的一段正收益。在信息反应上表现更强,波动更大。若发布信息没有实质性变化,公告之前没有表现出规律性,在公告之后能够取得正收益,即使所发布的信息状况并没有发生实质性的变化,也会引起投资者的相关反应。因此,无论公司发布哪种类型的信息,只要发布业绩预告修正,公告本身就会带来较大的冲击。

因此,总结两次预告中不同消息类型的反应情况如下:

在首次预告中,好消息和业绩不确定表现不明显,坏消息反而出现了向上反弹,短期向上反弹;在业绩预告修正中,好消息在发布之前就已经得到了预先的反应,因此公告当日反而向下,坏消息一直为负,但是短期之内消除,向上反弹;没有实质性变化的信息样本表现较为平稳,有向上修正。即与其他类型信息相比,坏消息影响了投资者的逆向投资行为,假设1予以验证。

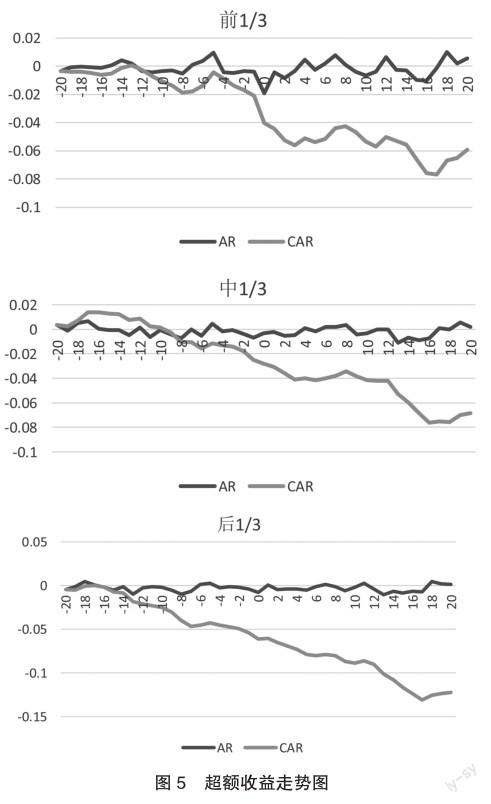

(二)业绩预告公告不同的披露时间的反映情况

为了判断不同的披露时间上的信息效应是否具有差别,按照业绩预告发布的时间前后划分为三组,所获得超额收益如图5所示。从首次预告的样本总量上看,业绩预告发布的时间越靠前,从公告之日起开始,人们在公告之后获得的超额收益就越低,在公告日之前股价和收益没有出现明显的变动,投资者对于较早发布公告的企业并没有预期,因为业绩预告本身的发布时间规定不如年报披露严格,也不需要提前预约披露时间,在公告之前投资者不会获得相关信息,预期不会获得超额收益。发布公告的时间太早,投资者可能会出于不信任等原因并没有做出与预告相对应的反应。

处于业绩预告发布时间居中的样本表明,投资者在业绩预告发布之前能够获得超额收益,说明在这一时间段正是处于正常情况下公司应该发布预告的期间,预计预告的发布对投资者的投资行为产生了一定的影响,投资者会通过结合以前股价表现,综合最近一段期间发生的事件和公司相关公告来进行合理的判断和预期。这表明这一时段的业绩预告具有市场预期效应,进行相关的炒作,从而和往常情况相比,取得了一定程度的超额收益。

在业绩预告时间处于后1/3的样本中,累积的CAR一直表现出不稳定的下降趋势,后期进行披露的公司坏消息居于多数,进一步向市场传递了负向的效应。发布时间居于中间时间的样本表现则介于两者之间。

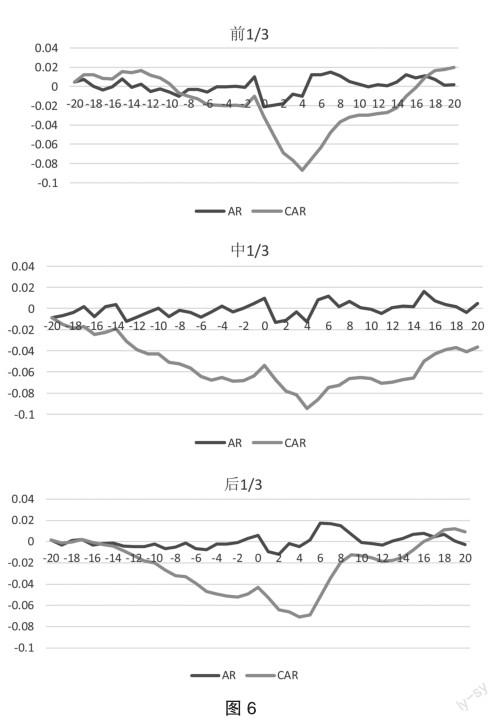

图6显示了修正公告的样本表现。从披露时间节点来看,修正公告表现和首次预告有较大的不同。发布时间越早,在公告之前人们能获得更高的超额累积收益,在公告当天取得了一定时期的超额收益,在公告发布之后短期向下修正,然后又获得了超额收益。与此相比,处于最后发布时间1/3的公司在公告之前一直没有获得超额收益,直到公告日附近短期窗口才有修正,公告日略微向下调整之后才持续取得了正向收益。后发布信息比早发布信息收益的变动率更大。处于中间发布信息公司的样本表现则较为平缓,交易日表现为没有规律的正负,也没有获得为正的累计超额收益。因此假设2予以验证。

(三)业绩预告和修正公告信息含量实证检验

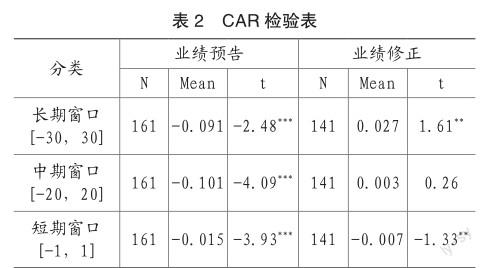

对两种预告情况下,不同窗口的累计超额收益率(CAR)进行样本均值t检验,如表2所示。

从整个事件窗内异常收益的表现可以看出,整体上修正预告表现的公告后的漂移现象更加明显。首次预告在两个时间窗口内都表现得较为平稳;表明投资者受到的影响还较小。从修正公告上的表现来看,中期窗口表现的效应没有明显的显著性,在长期窗口中,公告日后缺乏预期效应,存在反向调整,短期窗口也表现了类似的趋势。

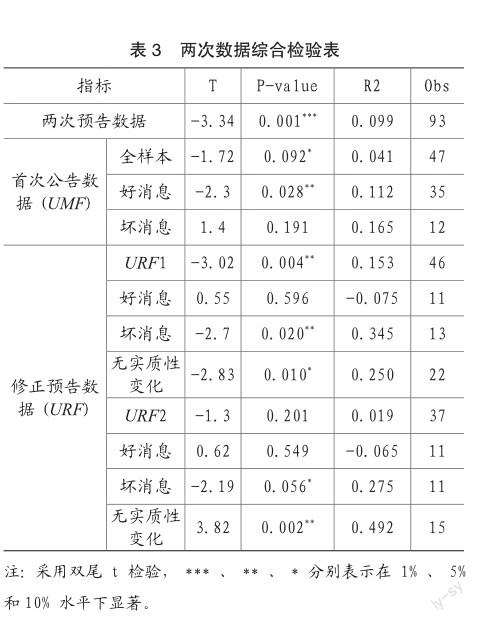

分别对两次业绩预告样本数据中的UMF和CAR进行了实证检验,首先进行两次数据综合检验,再区分不同的公告类型和消息类型予以检验,如表3所示。

从大样本上来看,UMF和CAR上存在着显著的负向相关关系。进一步进行两种预告的细分分类可以看出,首次公告和修正公告表现出类似的效果,都蕴含了丰富的信息含量。但是修正公告的显著性更强,也具有更大程度上的解释力。

进一步根据虚拟变量,研究不同消息类型分布下变量之间的相关关系,虽然进行进一步细分后样本量较少,但是可以在一定程度上说明问题。首次公告数据好消息中UMF与CAR表现出在5%的置信水平下的负的相关关系,坏消息则关系不明显。在修正预告数据中,无论是哪种类型的URF,好消息都表现为不显著的正向相关关系,说明即使公司发布了好消息的说明,投资者的认可度较低并没有做出预期的反应。在坏消息的样本中,两个类型的URF都表现为较为显著的负向相关关系,投资者不仅对和前一期净利润相比的向下修正较为敏感,对之前发布业绩预告的向下修正也同样反映强烈,这进一步印证了假设2。如果公司发布的信息没有实质性变化,UFR1和CAR存在在5%置信水平上的-2.83的负向相关关系,UFR2和CAR存在在3.82的正向相关关系。如果和前一期的业绩预告相比本期的修正并无实质性变化,是对首次业绩预告所发布信息的确认,对投资者来说产生了正向的影响。因此,可以看出不論在哪种情况下,公司发布没有实质性变化的消息或者坏消息,股市都能作出相应反应,而投资者始终对于好消息保持着谨慎的态度。

六、研究结论

本文以沪市A股在2021年既发布了业绩预告又发布修正信息的161家上市公司为样本进行分析。在两组样本中分别分为好消息、不确定/无实质性信息、坏消息三种类型。坏消息的反应更加强烈,一定程度上表现了投资者的逆向选择行为。越早发布业绩预告信息,可信性就越差,股市的反应就越不明显。和业绩首次预告相比,业绩预告修正公告的信息效应更强。业绩预告修正作为一种更加严重的信息不对称现象,会带来股票市场的更大波动,股市对好消息抱有较为谨慎的态度,对于业绩预告中的好消息的修正并不看好,相信发布没有实质性变化即对以前公告的确认,对坏消息的发布表现反应强烈。

业绩预告可修正对投资者来讲是更大程度上的不稳定和不公平。监管机构应该进一步完善业绩预告制度,提高信息披露的可靠性和公平性。交易所和证监会应该进一步对业绩预告特别是修正行为进行相对严格的约束,业绩预告作为投资者能够首次接触到公司相关的首要门户,应该在定量和定性信息上有更加统一的标准和要求,发挥其合理价值。上市公司对业绩预告的肆意更改会扰乱投资者的投资行为。上市公司也应该进一步对业绩预告保持严谨的态度,为了避免在一开始业绩预告修正中的高成本和时间上的耗费,可以考虑大幅度业绩修正公告的预审计。

主要参考文献:

[1]王小红.上市公司业绩预告“变脸”对中小股東利益侵害研究[D].广州大学,2022.

[2]罗玫,宋云玲.中国股市的业绩预告可信吗 [J].金融研究,2012(09):168-180.

[3]罗玫,魏哲.股市对业绩预告修正一视同仁吗 [J].金融研究,2016(07):191-206.

[5]于李胜,王艳艳.信息不确定性与盈余公告后漂移现象(PEAD)——来自中国上市公司的经验证据[J].管理世界,2006(03):40-49+56+171-172.

[6]宋璐,陈金贤.我国上市公司年报业绩预告对股价影响的实证研究[J].商业研究,2004(19):127-131.

[7]高爽. 我国上市公司业绩预告修正公告披露策略及其市场反应[D].南京大学,2019.

[8]李万明.上市公司信息披露存在问题对策与防范——基于新冠疫情下年度报告视角[J].国际商务财会,2022(10):29-31.

责编:梦超