A 公司股票回购动因及效应研究

2024-02-23 14:52焦建玲

中国农业会计 2024年2期

焦建玲 周 朝

(作者单位:河北经贸大学)

我国股票回购始于20 世纪90 年代,1992 年上海大豫园回购小豫园股票是我国最早的股票回购事件[1]。在此之后,由于我国法律法规对股票回购条件的限制较为严格,实施股票回购的上市公司屈指可数。随着资本市场的不断发展,我国对上市公司股票回购的管制逐渐放宽,股票回购才开始在我国大规模兴起。

2018 年以后,在政策逐渐放宽的情况下,越来越多的上市公司通过股票回购来提升股价、提振投资者信心、提高财务灵活性、降低代理成本等。作为拥有多个中国驰名商标和多个省级著名商标的A 公司,于2021 年回购公司股票。本文以此次回购事件为研究对象,回顾A 公司回购的过程、动机,并对回购实施的效应进行分析,最后得出结论。

一、A 公司股票回购简介

A 公司成立于1996 年9 月18 日,于1999 年通过重组实现借壳上市。公司始终遵循传统中医药理论,并将传统中医药理论与现代科研技术相结合,致力于制造出享誉世界的中医药产品。公司主要从事药品和大健康产品的研发、生产和销售,拥有多个驰名和著名商标。

2021 年6 月18 日,A 公司发布关于以集中竞价交易方式回购股份方案的公告,决定以自有资金回购公司流通在外的部分A 股股票。2021 年7 月28 日,公司实施了股票回购,并于2021 年8 月27 日实施完毕。公司本次回购股票6 300 042 股,支付总金额7 327.27 万元,成交的最高价为11.88 元/股,最低价为11.34 元/股,回购均价为11.63 元/股。

二、股票回购动因

(一)提升股价

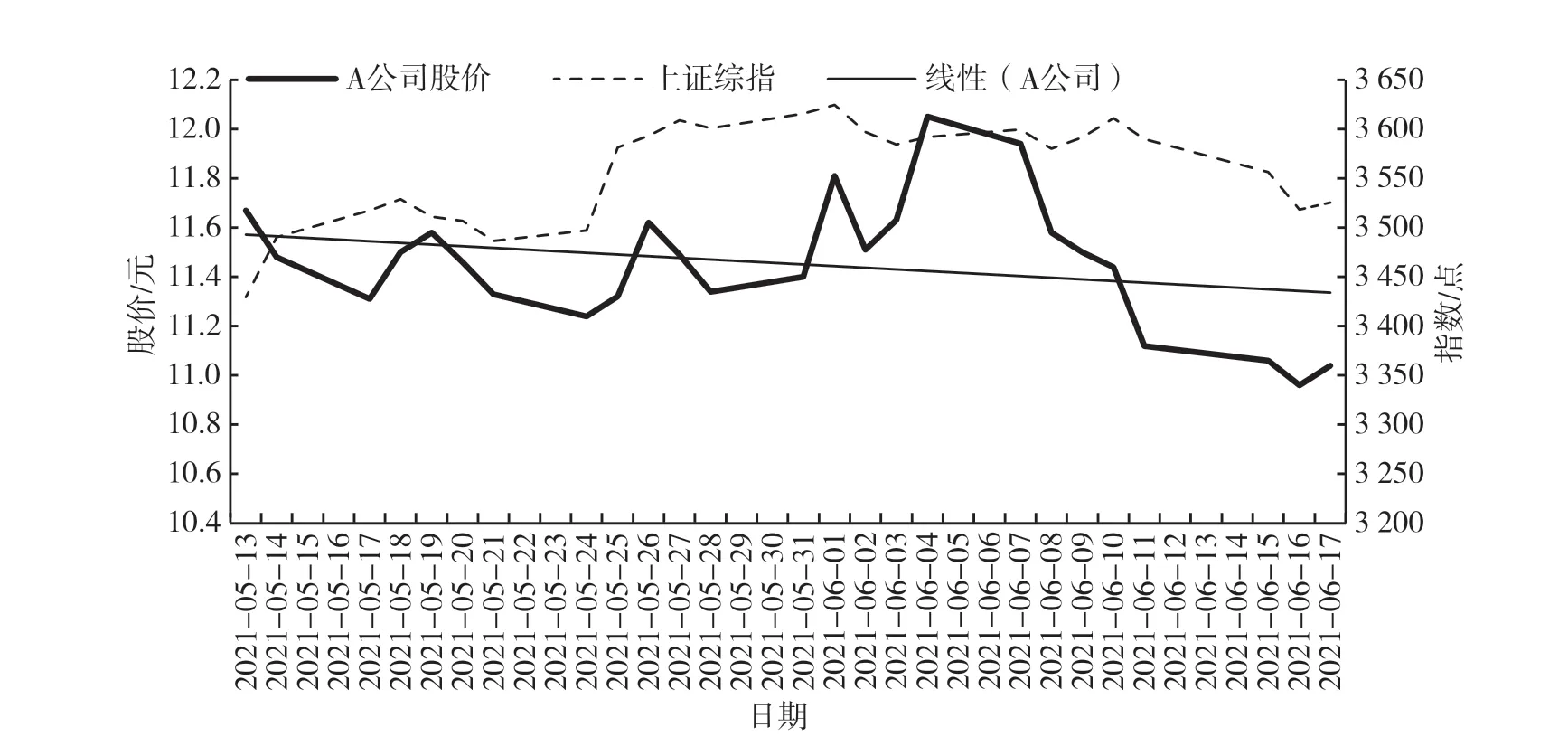

信号传递理论认为,由于存在信息不对称现象,当公司的股价被市场低估时,管理层可以通过回购公司股票向市场传达其股价低于价值的信号,从而提升公司的整体形象,提升股价[2]。本文选取A 公司本次股票回购公告日前25 个交易日的收盘价进行分析。由图1 可知,A公司的股价在公告日前25 个交易日总体呈波动下降趋势。6 月4 日到6 月16 日,公司股价持续下跌,股价滑落到10.96 元/股,跌幅为9.05%。而回购前25 个交易日,上证综指整体呈波动上升趋势。在此背景下,公司实施回购,旨在向外界传递股价低于合理价值的信号,增强投资者信心,从而扭转股价下跌的趋势,以提升股价。

图1 A 公司实施股票回购前股价变动图

(二)调节资本结构

财务杠杆假说认为,公司实施股票回购后,股本总数减少,使得所有者权益减少,负债的比例增加,从而提高公司的财务杠杆。这不仅能为公司节约税收,还能优化公司的资本结构[3]。

为了研究A 公司回购股票的动因是否为调整其资本结构,本文选取2018—2021 年A 公司的资产负债率并与行业均值进行对比。A 公司资产负债率分别为14.76%、17.54%、13.65%和23.59%;行业均值分别为30.85%、31.87%、34.00%和32.69%。由此可知,在实施股票回购的前三年,A 公司的资产负债率远低于行业平均水平。虽然较低的资产负债率表明公司有较好的举债能力,但也反映出公司没有充分发挥财务杠杆作用的问题。2021 年实施股票回购之后,A 公司的资产负债率显著提高,比2020 年提高了72.82%,与行业平均值的差距明显缩小,说明其回购股票是为了调节公司财务杠杆,优化资本结构。

(三)降低代理成本

委托代理理论认为,当公司拥有大量的闲置资金时,管理层会将自身利益置于公司利益之上,将资金投向对自身有利或风险小的项目,从而阻碍公司的长远发展,影响公司价值,增加代理成本[4]。而通过股票回购可以合理利用公司的闲置资金,从而降低代理成本,提升公司价值[5]。A 公司股票回购前经营状况良好,货币资金十分充裕。公司在2021 年第二季度货币资金达到8.2 亿元,远远大于此次回购的金额。在2020 年年末,A 公司2020 年经营活动产生的现金流量净额超过7.52 亿元;货币资金超过10.99 亿元,占总资产的比重达到22.34%,同比增长18.62%。此外,2020 年6 月,A 公司将155 213 万元闲置资金用来购买理财产品,增加了公司资金收益,提高了资金利用率,这说明公司的现金储备丰厚。因此,A 公司进行股票回购的动因也是为了提高资金的使用效率,降低因自由现金流产生的代理成本。

三、A 公司股票回购的效应

(一)市场效应

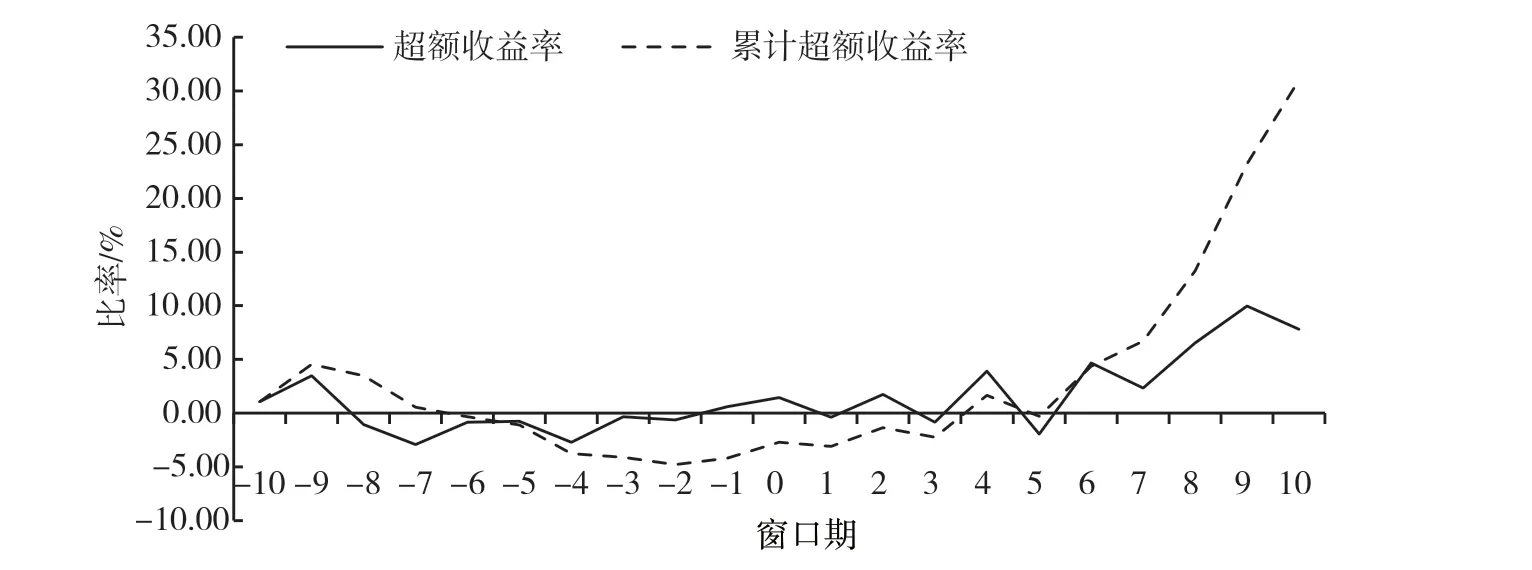

为了研究A 公司股票回购的市场效应,本文采用事件研究法分析股票回购对超额收益率的影响。首先,本文选取2021 年6 月18 日A 公司发布股票回购公告日作为事件日。其次,将发布回购公告日前后10 个交易日,即2021 年6 月3 日到2021 年7 月2 日(-10,10)作为窗口期;选取2021 年1 月4 日到2021 年6 月2 日(共99 个交易日)作为估计期,运用回归模型得到实际收益率与市场收益率的回归方程,将窗口期市场收益率代入方程得到预期收益率。最后,计算出超额收益率和累计超额收益率并生成图2。

图2 A 公司超额收益率和累计超额收益率变动图

由图2 可以看出,超额收益率和累计超额收益率从公告日开始增长,最终均为正值,说明股票回购带来正向的市场反应,股价会上升。从超额收益率的变化来看,A 公司在发布股票回购公告之前其超额收益率大多为负数,只有6 月3 日(-10 天)、4 日(-9 天)和17 日(-1 天)大于0,然而,在发布股票回购公告后,其超额收益率基本为正数。在发布回购公告的前一日,公司的超额收益率就变为正值,并且随着时间的推移迅速波动增长,从公告日的1.46%增长到7 月1 日(第9 天)的9.98%,达到整个窗口期的最大值,公司的市场反应明显。之后,超额收益率有所下降,降为7.79%。从累计超额收益率的变化来看,公告日之前,累计超额收益率大多是负数,并且呈下降趋势,从1.07%下降到-4.19%,公司收益率低于市场收益率。在发布回购公告的第4 个交易日,累计超额收益率首次出现正值,之后整体呈现上升趋势,且上升幅度明显,从1.65%上升到31.01%,说明此次回购带来了积极且明显的市场反应。综上,此次股票回购使得公司在短期内获得了超额收益,有助于其稳定和提升股价,股票回购产生了正向的市场效应。

(二)财务效应

为了研究股票回购产生的财务效应,本文从偿债能力、盈利能力、营运能力和成长能力四个方面对A 公司股票回购前后的财务指标进行对比分析。公司股票回购期间为2021 年7 月28 日—8 月27 日,本文分别将2021 年年中、2021 年年末的指标作为回购前后的数据。

1.偿债能力

在2020 年年末、2021 年年中、2021 年年末及2022 年年中,A 公司的流动比率分别为5.45、5.26、3.08、3.11,行业均值为3.07、3.14、3.17、3.08;速动比率为5.03、4.86、2.80、2.84,行业均值为2.57、2.60、2.66、2.56;资产负债率为13.65%、14.39%、23.59%、22.86%,行业均值为33.58%、33.16%、32.12%、32.80%。由此可知,A 公司股票回购后公司流动比率和速动比率均有所下降,接近行业均值。流动比率从5.26 降到3.08,降了41.44%,速动比率下降到2.80,说明股票回购降低了公司的短期偿债能力。此外,股票回购之后,公司的资产负债率呈上升趋势,上升到23.59%,越来越接近行业均值,这说明公司实施股票回购并不能增强其长期偿债能力。因此,公司此次股票回购对其偿债能力产生负面影响。

2.盈利能力

盈利能力的指标选取权益净利率和销售净利率,在2020 年年末、2021 年年中、2021 年年末及2022 年年中,A公司的权益净利率分别为12.74%、7.61%、12.52%、9.34%,行业均值为5.49%、5.47%、6.38%、3.84%;销售净利率分别为20.08%、24.97%、18.47%、21.72%,行业均值为1.69%、13.44%、12.13%、8.28%。公司实施回购之后当年的权益净利率为12.52%,与2020 年同期相差不大,说明公司股票回购对其权益净利率并未产生显著影响。与此同时,股票回购后的销售净利率出现下滑,从24.97%降到18.47%,降幅为26.03%,降幅大于行业均值。因此,此次回购并没有提高公司的经营业绩,反而对其盈利能力产生负效应。

3.营运能力

A 公司进行股票回购后,其总资产周转率和流动资产周转率均呈波动上升趋势。在2020 年年末、2021 年年中、2021 年年末及2022 年年中,A 公司的总资产周转率分别为0.50、0.25、0.52、0.32,行业均值分别为0.57、0.28、0.56、0.27;流动资产周转率分别为0.77、0.37、0.78、0.47,行业均值为1.02、0.50、1.01、0.49。2021 年年末,公司的总资产周转率上升到0.52,同比增长4%;流动资产周转率为0.78,同比增长1.3%。股票回购前,A 公司的总资产周转率低于行业均值,到2022 年6 月,公司的总资产周转率为0.32,同比增长28%,且高于行业均值0.27;流动资产周转率为0.47,同比增长27.03%,与行业均值相差不大。因此,公司此次回购对其营运能力的提高起到积极作用。

4.成长能力

在2020 年年末、2021 年年中、2021 年年末及2022 年年中,A 公司总资产增长率分别为3.45%、9.37%、21.81%、16.12%;净利润增长率分别为2.19%、13.54%、6.74%、27.96%,行业均值分别为12.87%、87.38%、-71.15%、12.50%;营业收入增长率分别为-0.32%、9.30%、17.72%、50.12%,行业均值为-2.93%、23.38%、11.46%、2.70%。A 公司回购股票后总资产增长率和营业收入增长率总体呈上升的趋势。股票回购当年,公司的总资产增长率上升到21.81%;营业收入增长率由9.30%上升到17.72%,并在股票回购后较长的时间内持续上升,而营业收入增长率的行业均值出现下降趋势,这说明股票回购有助于公司扩大资产规模和业务规模。公司的净利润增长率呈波动上升的趋势,由13.54%降到6.74%再上升到27.96%,最后高于行业水平。因此,此次股票回购对公司的成长能力产生了正向效应。

四、结语

本文以A 公司为研究对象,对其2021 年实施的股票回购进行分析,探究公司回购股票的动因,并采用事件研究法和对比分析法研究其回购的市场效应与财务效应,得出以下结论:第一,A 公司股票回购的动因具有多样性。公司进行股票回购的动因可能是提升股价、降低委托代理成本、优化资本结构。第二,事件研究法的结果显示,此次股票回购有利于提升公司股价,实施股票回购会产生正向的市场效应。第三,A 公司此次股票回购产生的正向财务效应和负向财务效应并存。股票回购对营运能力和成长能力产生了积极影响,对偿债能力和盈利能力产生了消极影响。因此,公司在实施股票回购前应根据自身情况合理制订股票回购计划,确定回购金额、回购数量和回购时机,避免陷入财务困境。此外,公司应理性看待股票回购产生的影响。股票回购产生的积极影响终究有限,要想长期有效地提升企业价值和财务业绩,需要公司努力提高自身的经营质量。

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13

股市动态分析(2019年42期)2019-11-13

现代营销(创富信息版)(2018年8期)2018-09-08

股市动态分析(2016年2期)2016-09-27

财税月刊(2016年4期)2016-07-04

财经界(学术版)(2011年11期)2011-10-09