绿色金融对中国生态城镇化发展的影响机制

2024-02-10 00:00:00侯建明朱可菲王杉竹

中国人口·资源与环境 2024年11期

摘要 经济发展可以推动城镇化进程,绿色金融对生态城镇化发展也有着不可替代的重要作用。该研究利用2011—2021年中国30个省份面板数据,构建绿色金融水平指标体系和生态城镇化水平指标体系,研究绿色金融对中国生态城镇化发展的影响,探究绿色金融对生态城镇化发展的影响机制;引入数字经济作为中介变量,进一步将数字经济作为门槛变量,深入探讨在不同数字经济发展程度下绿色金融对生态城镇化的影响效果。研究发现:2011—2021年,中国绿色金融指数总体呈现上升态势;区域绿色金融发展的总差异明显缩小,绿色金融指数较高的省份对整体起到一定拉动作用。分地区测算可知,生态城镇化指数东、中、西部发展梯级格局明显。2011—2021年,生态城镇化指数处于上升态势,东部地区生态城镇化指数高于中部地区,西部地区较低。实证结果表明:①绿色金融能够积极推动中国生态城镇化发展;绿色金融应用于生态城镇化发展进程仍有较大发展空间,这可能与中国绿色金融尚处于发展阶段有关。②数字经济是绿色金融影响中国生态城镇化发展的重要机制。当数字经济发展水平提升时,绿色金融对中国生态城镇化发展的作用程度也随之增加。如何提高数字经济水平,是有效提高中国绿色金融服务生态城镇化发展的突破点。为此,中国应当在持续推进绿色金融发展的同时,努力发展数字经济,推动绿色金融机构及相关绿色化企业的数字化转型,使绿色金融精准高效地发挥作用。

关键词 绿色金融;生态城镇化;数字经济

中图分类号 F830. 91 文献标志码 A 文章编号 1002-2104(2024)11-0023-13 DOI:10. 12062/cpre. 20241018

生态环境是人类赖以生存和发展的空间[1],生态城镇化也是新型城镇化的重要内容。新型城镇化并非单纯的城市规模扩张与人口数量增加的过程,也是城市结构和功能不断转变的过程[2],包含人口与社会的协调程度、经济发展水平和生态环境可持续发展等内容。然而,根据生态环境部环境规划院发布的《中国经济生态生产总值核算发展报告2018》,中国在2015年因环境污染导致的成本损失高达2万亿元,生态破坏带来的成本损失达到0. 63万亿元。党中央采取了一系列防治污染的举措,努力打赢这场污染防治攻坚战,使生态环境得到了明显改善,增强了人民的幸福感、获得感、归属感。

绿色金融作为金融体系不可或缺的组成部分,在生态城镇化建设中起到了至关重要的作用。联合国环境规划署早在1992年于《银行业关于环境可持续发展的声明》中,强调了金融业对推动生态环境发展的重要性[3]。绿色金融兼具金融服务和环境保护两大属性,不仅为政府、企事业单位提供投、融资服务,也为生态环境的改善作出了不可忽视的贡献。党和政府十分重视绿色金融对生态保护的作用,颁布了大量的政策文件。如2012年后,中国发布了《生态文明体制改革总体方案》《关于构建绿色金融体系的指导意见》等文件,并于“十四五”规划中作出了“大力发展绿色金融,构建绿色发展政策体系”的重要部署。绿色金融不仅可以优化资源配置,发挥传统金融行业的融资服务功能,为生态城镇化的发展提供充足的资金;同时又具备生态保护的功能,保证生态环境的可持续发展,这对于引导绿色投资、转变经济发展模式具有不可替代的重要作用。基于此,本研究构建了绿色金融和生态城镇化发展水平的评价指标体系,探究绿色金融对生态城镇化发展的影响,并从动态角度探究其传导机制。

1 文献综述

1. 1 生态城镇化

生态城镇化作为新型城镇化的重要一环,是生态文明理念的现实体现。生态城镇化这一概念源自19世纪末 Howard提出的关于城市规划的设想。Howard[4]认为,应该建设一种兼具城市和乡村优点的理想城市,并将这种城市称作“田园城市”。“田园城市”的理念一经提出,便引起国外学者对城市未来发展模式、城市生态环境等方面的思考[5-8]。国内学术界这些年来也对生态城镇化的概念进行了拓展和补充。沈清基[9]论述了生态城镇化的基本概念和内涵,并指出生态城镇化本质是把生态文明的理念与新型城镇化建设相结合,使得新型城镇化建设与生态文明协调发展。马永强等[10]指出,生态城镇化是传统城镇化发展的方向,需要产业转型、人口迁移与生态环境质量的改善之间协同演化、协调发展。国内关于生态城镇化的研究主要集中于两方面:一是从新型城镇化的某一维度,探究其对生态环境的影响及二者关系[11-15];二是采用定量的方法构建包含生态城镇化的新型城镇化指标体系,综合评价城镇化发展质量[16-19]。目前,单独评价生态城镇化测量指标体系的相关研究还比较少见。

1. 2 绿色金融

绿色金融起源于专家学者对环境污染及可持续发展的关注与认识。Salazar[20]首次提出“绿色金融”的概念,认为绿色金融是金融产业的创新之举,其目的是利用金融创新来保护环境。在此之后,学术界开始了对绿色金融的讨论。Cowan[21]将绿色金融进一步细化为绿色债券、绿色基金和环保保险3类。国内也有学者对绿色金融的内涵进行了补充:王军华[22]认为绿色金融作为一种融资工具,在关注其保护生态环境作用的同时,也应当评估其风险、成本与收益;汪江[23]认为,绿色金融不仅可以发挥金融机构以投融资的方式保护生态环境的作用,还可以引导企事业单位的绿色化转型;殷剑峰等[24]认为绿色金融具有资金引流的作用,能够促进企事业单位进行技术创新以实现节能减排及清洁转型。

1. 3 绿色金融影响生态城镇化发展

学术界对于金融发展如何影响环境污染存在分歧。一部分持“金融发展有利论”观点的学者认为,金融发展不仅能为企事业单位提供多样的融资渠道,还可以推动科学技术创新,促进企事业单位清洁化转型,从而实现节能减排的目的[25-26]。例如,Chen等[27]研究了金融发展对城市污染排放的影响,发现金融发展能够有效降低污染排放规模,这支持了“金融发展有利论”。另一部分学者强调“金融发展有害论”。他们认为金融发展有利于企业外部融资,鼓励企业扩大生产规模,这导致污染排放的规模也随之扩大,与此同时外部融资可能会支持粗放型的生产技术,对推动企业清洁技术创新无益,如此,将会增加污染排放[28-30]。例如,Ibrahim等[31]的研究发现,金融发展增加了温室气体的排放,原因在于金融发展为企事业单位提供了多种融资渠道,从而生产规模得到扩大,导致温室气体排放量增加。

多数学者认为绿色金融有助于生态城镇化的发展。冯奎等[32]的研究表明,绿色金融是实现生态城镇化的重要路径之一,因此应当大力发展绿色金融。田美玉等[33]以全国30个省份为样本,利用耦合模型来衡量绿色金融与生态城镇化的关系。但是在实践中,绿色金融存在投资周期长、回报率低、社会效益难以转化为经济效益等问题,这与传统金融所追求的商业利益冲突;绿色金融发展的商业可持续性也受到挑战,这对于绿色金融长效发展而言有着不利影响。

数字经济在保护生态环境和促进生态城镇化发展方面也有一定作用。邬彩霞等[34]认为,数字经济能够促进低碳经济发展;程云洁等[35]的研究得到了数字经济有抑制碳排放功效的结论。数字经济能够帮助绿色金融获取有效的匹配信息,使其更好融入产业链、价值链。王旭霞等[36]发现绿色金融和数字经济均能够有效降低污染,从而达到改善生态环境的目的。

1. 4 文献评述

基于已有研究,本研究发现:第一,现有文献大多对生态城镇化进行定性分析,少有使用数据进行定量分析的研究,原因在于学术界对中国生态城镇化的概念还没有统一的界定,尚未构建公认的生态城镇化评价指标体系,对生态城镇化的评估体系研究较少,而且不够全面。第二,现有研究绿色金融支持生态城镇化现状和效应的文献较少,其中大多文献停留在政策方面的分析,更注重理论的研究,而对绿色金融支持城镇化发展的实证研究和机制研究还不足。

不同于以往文献,本研究构建了绿色金融和生态城镇化发展水平的评价指标体系,分析了绿色金融对生态城镇化发展的影响,并探究其传导机制。本研究的边际贡献有如下3点:第一,在研究视角方面,从传统城镇化转向生态城镇化,从传统的金融支撑转向绿色金融支撑,并丰富了绿色金融支撑生态城镇化发展这一问题的定量研究。第二,探究了绿色金融影响生态城镇化发展的作用机制。引入数字经济作为中介变量,打开了绿色金融影响生态城镇化发展作用的暗箱。第三,在探究绿色金融影响生态城镇化传导机制的基础上,进一步将中介变量数字经济作为门槛,深入探讨在不同数字经济发展程度下绿色金融对生态城镇化的影响效果,使研究由静态转向动态。

2 理论分析与研究假设

绿色金融在推动生态城镇化方面发挥着至关重要的作用。首先,绿色金融可以为生态城镇化的发展提供资金支持,包括绿色建筑、可再生能源项目、节能交通系统等基础设施的建设和改造,这有助于减少城市对环境的负面影响,实现可持续发展。其次,绿色金融可以促进技术创新。绿色金融鼓励和支持绿色技术的研发和应用,如清洁能源技术、废物回收处理技术等,这有助于提高资源的使用效率,减少污染物排放,改善城市生态环境。再次,绿色金融的发展可以完善市场机制,有助于建立和完善相关的市场机制,如碳交易市场。这能够有效地将环境保护的成本内化到企业运营之中,促使企业在追求经济效益的同时,也注重环境保护。最后,绿色金融可以提升公众保护环境的意识。绿色金融的推广和实践可以提高公众对于环境保护和可持续发展的认识,增强公众参与生态城镇化建设的积极性。

除此之外,根据“金融发展有利论”,金融发展不仅能为企事业单位提供多种融资方式,解决融资难的问题,还可支持技术创新以推动企事业单位清洁化转型,最终实现环境的可持续发展,推动生态城镇化进程。绿色金融的深入发展,有助于中国制度保障体系的完善、产业结构体系的升级、生产要素体系的强化,为生态城镇化发展提供多方面的金融支撑。基于此,提出研究假设H1。

H1:绿色金融发展水平与生态城镇化之间呈正相关关系,即绿色金融能够积极促进生态城镇化发展。

中国绿色金融以绿色信贷、绿色债券和绿色投资为主,产品组合较少。因此在绿色金融工具较为单一的情况下,绿色金融服务可能无法满足企业的需求,最终导致绿色发展进程放缓。然而,金融机构可以借助数字经济,打破时空限制获取企业信息,推动绿色企业的发展,提升供需的匹配度,提高融资服务的效率,从而实现提供多种融资渠道和推动企业绿色化发展的双重目标。

绿色金融可以推动数字经济发展。首先,绿色金融可以为数字经济的发展提供资金支持,特别是在绿色技术和项目的投资上。这些资金可以用于支持数字技术的研发和应用,如人工智能、大数据分析等,奠定数字经济发展的基石。其次,绿色金融可以促进技术创新。绿色金融鼓励绿色技术创新,绿色技术往往与数字技术紧密结合,如智能电网、智慧城市建设等。技术创新不仅能提高能源效率,还能推动数字经济的发展。最后,绿色金融还可优化资源配置。通过优化资源配置,促进数字经济的健康发展。例如,通过绿色信贷和绿色债券等金融工具,引导资本流向环境友好型的数字项目和企业。数字化技术也可支持绿色金融发展,这有利于丰富绿色金融工具的种类和数量,解决中国绿色金融工具同质化严重等问题。

同时,数字经济对生态城镇化发展产生了积极的影响。首先,数字经济作为促进创新与增长的基础驱动力,能够推动经济社会各方面的创新与增长,实现生产、生活、生态的均衡发展。数字经济的高技术性和共享性特征加速了新旧动能的转换,为新型城镇化的质量提升和规模增长提供动力。其次,数字经济推动生态城镇化高质量发展。高质量发展是全面建设社会主义现代化国家的首要任务,而新型城镇化是这一进程的重要内容和推进路径。数字技术通过促进产业升级与转型、推动智慧城市建设、推动区域协同发展、刺激人才培养与引进等方面推动生态城镇化高质量发展。再次,数字经济创新驱动新型城镇化。数字经济对新型城镇化的影响还体现在加速建设数字中国和深入推进以人为核心的新型城镇化两大方面,这要求数字经济不仅要推动技术创新,还要关注人的发展和福祉。最后,数字经济可以拓展生态发展新空间。数字经济生态化的本质在于将数字动能与生态需求有机结合,利用数字生产力培育和壮大生态产业。这样不仅能够提高生态环境质量,还能开辟生态发展的新领域和新机会。

综上所述,数字经济通过促进创新增长、推动高质量发展、转变区域发展方式、创新驱动新型城镇化以及拓展生态发展新空间等多个方面,对生态城镇化发展产生了深远的影响。这有助于实现更加智能、高效和可持续的城市化进程,同时确保经济发展与生态保护之间的和谐共生。因此基于上述分析,提出研究假设H2。

H2:数字经济能在绿色金融和生态城镇化建设之间起中介效用。

本研究进一步考虑到绿色金融借助不同发展程度的数字经济水平,对生态城镇化可能会造成不同程度的影响效应。根据“梅特卡夫定律”,网络价值与联网用户数的平方成正比,这就决定了数字经济的边际收益往往具有递增的非线性特征。具体来说,在数字经济发展初期,用户规模较小,数字基础设施建设也不够完善,信息技术领域普遍存在“数字鸿沟”现象,“数字红利”无法在数字化覆盖率较低的城市得到有效发挥,而且还存在着信息不对称等问题。基于上述分析,提出研究假设H3。

H3:绿色金融水平在不同的数字经济发展水平下,对生态城镇化建设存在不同程度的影响。

3 评价过程与结果分析

3. 1 绿色金融水平评价指标体系构建

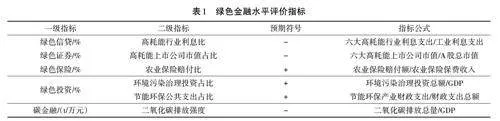

本研究主要根据《关于构建绿色金融体系的指导意见》对绿色金融概念的界定,借鉴李晓西等[37]、张莉莉等[38]、曾学文等[39]、李少林等[40]、王韧[41]、李苏等[42]学者的研究,选取绿色信贷、绿色证券、绿色保险、绿色投资以及碳金融5方面,使用熵权法得到绿色金融水平评价指标(表1)。

限于数据可得性等原因,研究样本选取范围为2011—2021年中国30个省份,未涉及西藏及香港、澳门、台湾地区。数据来自历年《中国统计年鉴》《中国工业统计年鉴》和Wind数据库。针对部分年份的某些统计指标数据缺失,采用插值法补齐。

3. 2 绿色金融评价结果分析

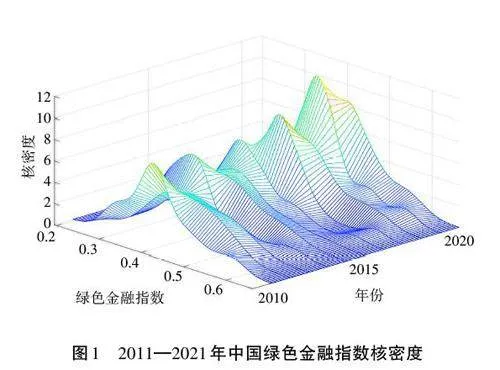

根据2011—2021年中国绿色金融水平测算结果,使用Matlab10. 8软件绘制核密度图,如图1所示。

根据图1,2011—2021年,核密度总体分布位置是向右移动的,可以看出中国近11年绿色金融指数总体呈现上升态势。2011年开始峰值较小,宽度较大,而随着时间的推移,中国绿色金融指数峰值升高,宽度缩小,说明近年来中国区域绿色金融发展的总差异明显缩小,较多省份绿色金融指数趋于0. 4。从实际情况来看,主要原因是中共十八大报告中将生态文明建设纳入中国特色社会主义事业“五位一体”总体布局,进一步提出了“创新、协调、绿色、开放、共享”的发展理念,缩小了中国区域绿色金融发展的差异。根据图像可以看出,中国绿色金融指数水平始终存在拖尾现象,说明绿色金融指数较高的省份对整体起到一定的拉动作用。

从不同维度来看,绿色金融发展呈现出显著特征。绿色信贷的均值为0. 545,最小值和最大值分别为0. 229和1. 514,这反映出中国高耗能行业利息支出占比较低,说明商业银行在政策引导下,精准地将资本引入绿色产业,推动绿色信贷发展,加速高耗能行业企业绿色转型。绿色证券的均值为0. 221,最小值和最大值分别为0. 009和0. 822,这反映出中国高耗能上市公司市值占比较低,说明绿色证券通过限制企业募集资金的流向,激励着企业进行绿色创新和绿色转型。绿色保险的均值为1. 110×10-4,最小值和最大值分别为1. 570×10-6和0. 001,这说明绿色保险所具有的风险管控和融通资金的功能在保险业和其他产业的转型期能够发挥重要作用,推动绿色保险的发展有助于形成生态社会效益,并通过引导资金流向绿色产业,促进产业结构转型升级和经济高质量发展。绿色投资中环境污染治理投资占比的均值为0. 120,最小值和最大值分别为0. 001和0. 042;节能环保公共支出占比的均值为0. 029,最小值和最大值分别为0. 011 和0. 068,这反映出绿色投资水平处于中低程度,在污染治理和节能环保方面的支出较低。同时,根据以往研究发现,企业绿色投资会挤占生产经营成本,影响正常经营,抑制企业绩效的增长,但是当企业绿色投资达到一定的规模、技术趋于成熟并被市场逐步认可时,会进一步促进企业的财务绩效上升,绿色投资和企业绩效呈“U”形关系。这说明目前中国绿色投资和企业绩效处于负相关阶段,所以企业会尽可能地减少绿色投资,以提高企业绩效。碳金融的均值为0. 021,最小值和最大值分别为0. 001和0. 121,这反映出中国二氧化碳排放总量和GDP的比值较低,说明在应对全球气候变化和推动经济高质量发展的背景下,碳金融作为连接经济与环境保护的重要桥梁,对于实现碳中和目标具有至关重要的作用。

3. 3 生态城镇化水平评价指标体系构建

生态城镇化指标体系分为3个一级指标和30个二级指标。3个一级指标分别为人口与社会发展水平、经济发展水平和生态发展水平。二级指标为常住人口城镇化率、一般公共预算收入、生活垃圾无害化处理率等30个指标。在指标选取上,以人为核心作为基本原则,侧重以生态环境质量提升为目的实现城镇化。因此,指标选取基于以下3个层面:一是人口与社会发展层面,选用常住人口城镇化率等14个指标表示城镇人口的基本规模、就业情况、物质条件及医疗条件改善情况、教育普及程度和文化素养;二是经济发展层面,选用GDP增长率等4个指标来衡量地域经济发展差异;三是生态发展方面,用单位GDP能耗等12个指标衡量城镇环境改善状况及生态治理情况。生态城镇化体系指标构建见表2。

3. 4 生态城镇化评价结果分析

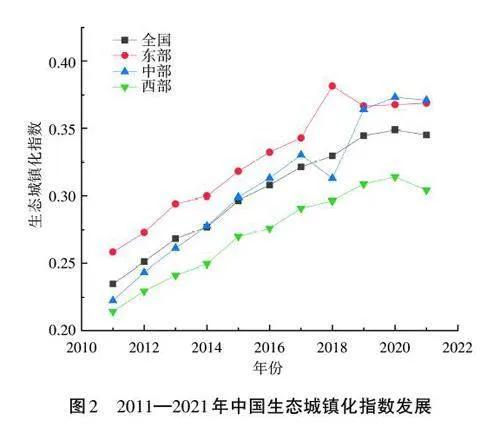

根据前文构建的生态城镇化指标体系,对中国东部、中部、西部地区生态城镇化均值水平进行测算。图2展示了生态城镇化的发展趋势及主要特点。

根据对生态城镇化指数的分地区测算可知,东、中、西部区域发展梯级格局明显(图2)。2011—2021年,生态城镇化指数大体处于上升态势,东部地区生态城镇化指数高于中部地区,西部地区生态城镇化指数较低。生态城镇化水平排名前十的省份中,广东、山东、江苏、浙江、上海5个省份均来自东部地区。东部地区的生态城镇化平均指数为0. 325,全国范围的生态城镇化平均指数为0. 303,而中部地区和西部地区分别仅为0. 309和0. 272,与东部地区存在较大差异。由于东、中、西部地理区位和资源禀赋存在先天性的差异,中国过去的城镇化主要走的是以特区和沿海城市先行,继而内陆地区跟进的城镇化道路。东部地区经济的迅速发展使得人口大量涌入,形成了“孔雀东南飞”的局面,城镇化发展的梯级格局由此形成。但是,从生态城镇化指数的发展速度可以看出,中国中部地区生态城镇化存在着逐年优化的现象,其生态城镇化指数差异与东部地区的差异正逐渐缩小。东部地区生态城镇化边际发展速度出现停滞甚至下降,进入增长水平提高的瓶颈期,在2019—2021年间出现了中部地区的生态城镇化水平反超东部地区的现象。

根据对生态城镇化的分指标测评可以看出,中部地区生态城镇化发展主要得益于人口层面的城镇化水平的提高,而同时东部地区生态城镇化发展速度逐步下降。究其原因在于,东部由于生产成本、生活成本等不断提高,许多技术、产业都转移至中部地区,人口也出现了回流,形成了“返乡潮”和“就地城镇化”现象。部分资源承载力较强的地区,如江淮地区等若干城市群相继形成,基础设施建设逐渐完善,对产业和人口的吸纳能力进一步加强,使得中部生态城镇化形成了追赶态势。同时,中部崛起等政策得到有效贯彻落实,资本、人才等要素的涌入给中部地区城镇化发展带来了较大的辐射作用。东部地区绿色生态层面发展指数明显低于中西部地区,也阻碍了其生态城镇化水平的总体提高,究其原因在于,东部地区在过去城镇化发展道路上可能忽视了可持续发展等问题。因此,必须逐步改变传统城镇化发展模式,加快城镇化的发展转型,步入更加注重生态发展的城镇化道路。

4 绿色金融对生态城镇化发展影响的实证分析

4. 1 变量设置

本研究被解释变量选择生态城镇化(EURB),采用前文构建的生态城镇化综合评价指标体系,取值范围0~1。数值越大代表生态城镇化水平越高,数值越小代表生态城镇化水平越低。

核心解释变量选择绿色金融(GFIN),采用构建的绿色金融综合评价指标体系,取值范围0~1。同样,数值越大代表绿色金融发展水平越高,数值越小代表绿色金融发展水平越低。

控制变量分别为人力资本(HUM)、外商直接投资(FDI)、对外开放(OPEN)、非国有企业就业(NSEP)和产业整体化升级(STU)。其中,人力资本会对人口的转移产生一定影响,使用在校大学生与总人口的比值来衡量人力资本。外商直接投资可以为地区提供先进的技术和经验,为生态城镇化建设提供一定动力,本研究以当年实际利用外资金额与地区生产总值的比值衡量外商直接投资。对外开放(OPEN)反映区域的市场开放程度。对外开放能为生态城镇化建设提供一定的新市场动力,但某些程度上会造成产业和地区失衡,阻碍生态城镇化建设,采用各省进出口总额与该年国内生产总值的比值来衡量。非国有企业就业(NSEP):2022年中国民营经济生产总值占比为67%,非国有企业就业影响经济发展与人口转移,本研究采用非国有企业就业人数与总就业人数的比值衡量非国有企业就业。产业整体化升级(STU):产业结构升级影响国民经济发展,影响人员流动情况,也影响着生态环境及能源消耗等。本研究采用第一产业增加值占GDP比重×1+第二产业增加值占GDP比重×2+第三产业增加值占GDP比重×3计算。主要变量的描述性统计见表3。

4. 2 总效应回归模型构建

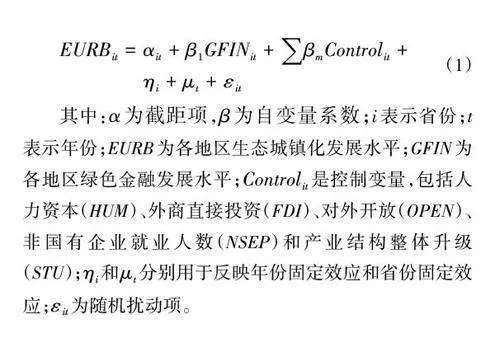

为验证绿色金融对生态城镇化的作用,以生态城镇化为被解释变量,以绿色金融为核心解释变量,构建如式(1)所示的回归模型:

4. 3 回归结果分析

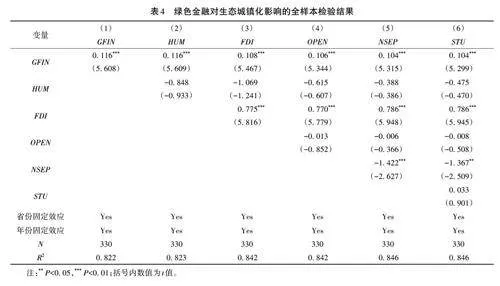

首先检验了绿色金融对生态城镇化的影响,并采用面板双固定模型进行逐步回归,表4展示了逐步回归结果。其中,列(1)为仅包含核心解释变量的回归结果,列(2)—列(6)分别为依次纳入控制变量人力资本(HUM)、外商直接投资(FDI)、对外开放(OPEN)、非国有企业就业人数(NSEP)和产业结构整体升级(STU)的回归结果。

首先,从列(1)可以看出,绿色金融对生态城镇化发展具有显著的促进作用,估计系数为0. 116,且在1%的水平上显著。在依次加入人力资本(HUM)、外商直接投资(FDI)、对外开放(OPEN)、非国有企业就业人数(NSEP)和产业结构整体升级(STU)5个控制变量后,绿色金融对生态城镇化的估计结果依然稳健,同时系数逐渐减小,说明本研究选取的控制变量有效。

从绿色金融对生态城镇化的影响效益模型可以看出,绿色金融推动生态城镇化建设的影响是十分显著的,说明当前推动生态城镇化由高速低质走向“人口-生态-经济”协调发展的高速高质阶段的有效路径是利用合理的绿色金融提供金融支持,为生态城镇化发展提供动力支持。证明了假设H1。

在具体数值上,保持相关控制变量不变的条件下,绿色金融水平每提升一个单位使得生态城镇化水平相应提高0. 104个单位,说明在绿色金融这条发展生态城镇化的必由之路上,其促进并不是一蹴而就的,而是需要长期的发展和坚持。

4. 4 稳健性检验

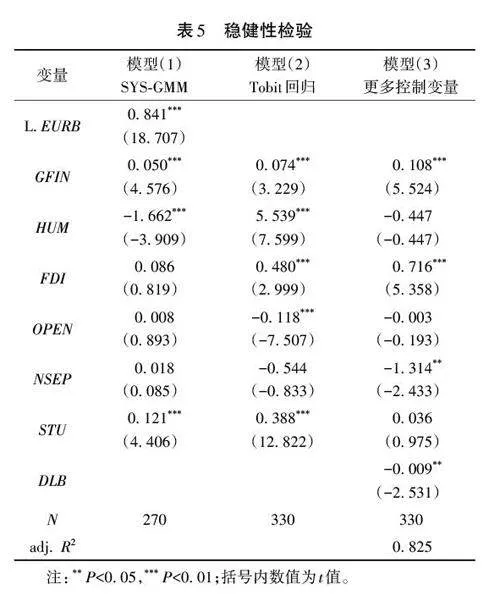

为保证模型的稳健性,采用3种方法进行稳健性检验,结果见表5。

首先,构建动态面板数据模型。考虑到前一年生态城镇化的情况会影响到当期生态城镇化状况,因此把滞后一期的生态城镇化(L. EURB)加入解释变量进行估计,绿色金融估计系数在1% 水平下显著为正,结论仍然成立。

其次,考虑到采用熵值法对生态城镇化水平进行处理后,生态城镇化水平处在(0,1)范围区间,因此考虑采用Tobit模型处理因变量的受限情况,以检验模型的稳健性。在模型(2)采用更换回归方法进行模型稳健性检验,绿色金融估计系数在1%水平下显著为正,结论仍然成立。

再次,加入更多控制变量。影响生态城镇化建设的因素较多,在模型(3)中加入控制变量存贷款余额(DLB),绿色金融的估计系数依然在1%水平下显著为正,且系数与前文未有显著差异,结论仍然成立。

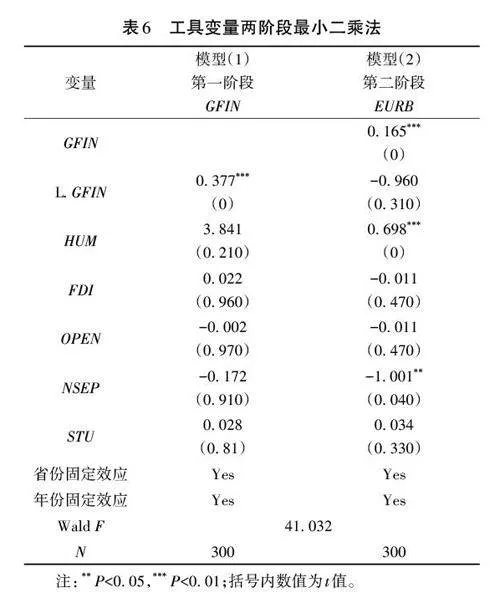

4. 5 内生性处理

考虑到绿色金融可以促进生态城镇化建设,同时生态城镇化的建设需求倒逼绿色金融发展,因此绿色金融与生态城镇化之间可能存在双向因果关系,从而导致前文模型估计由于内生性问题出现偏差。为此,采用工具变量法来缓解内生性问题,选取绿色金融指数的一阶滞后项(L. GFIN)作为当期绿色金融发展的工具变量。前期的绿色金融发展是当期绿色金融发展的基础,满足工具变量选取的相关性原则;当期生态城镇化建设水平不能影响过去的绿色金融发展,满足工具变量选取的外生性原则。

表6报告了工具变量的估计结果。在第一阶段回归中,工具变量的系数显著不为零且符号与预期一致。在第二阶段回归中,核心解释变量的回归结果与原模型相似,表明在采用工具变量法纠正内生性问题后,绿色金融的估计系数依然在1%水平下显著为正,表明绿色金融发展能够促进生态城镇化建设的结论依然成立。

在工具变量适用性检验中,第一阶段回归,工具变量对绿色金融发展的估计系数显著为正,表明工具变量与绿色金融之间存在较强相关性,同时Anderson canon corrLM 统计量显著拒绝识别不足假设,弱工具变量检验中Wald F统计量大于检验的阈值,拒绝弱工具变量假设,表明工具变量的选择是合适的。

5 绿色金融对生态城镇化的影响机制

5. 1 数字经济评价指标体系构建

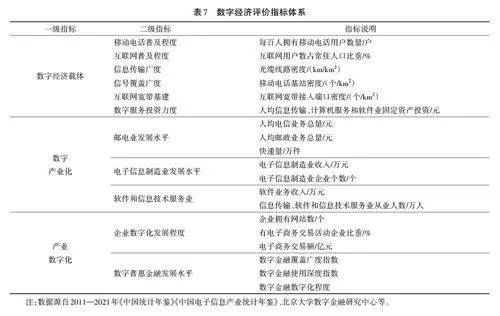

基于前文所述,由于数字经济技术的应用为金融机构推广绿色金融带来了效率上的提高,同时绿色经济技术所带来的大量数据和信息推广能够在全国范围内提高公众对绿色金融的认识程度,方便绿色金融政策的推广和使用,因此,考虑到数字经济水平可能在绿色金融影响生态城镇化的过程中起到中介作用。同时,根据“梅特卡夫定律”,由数字经济具有边际收益递增的非线性特征。在数字经济发展初期,由于用户规模较小,数字基础设施建设也不够完善,信息技术领域普遍存在“数字鸿沟”现象,“数字红利”无法在数字化覆盖率较低的城市得到有效发挥,而且还存在着信息不对称等问题。而随着用户规模的扩大、数字基础设施的逐步完善和信息共享优质程度的提高,使得随着数字经济水平的提高,数字金融对生态城镇化的影响程度可能存在扩大的趋势。因此,进一步将中介变量数字经济作为门槛变量,深入探讨在数字经济发展的不同阶段,绿色金融对生态城镇化的非线性影响。构建数字经济评价指标体系,见表7。

5. 2 模型构建

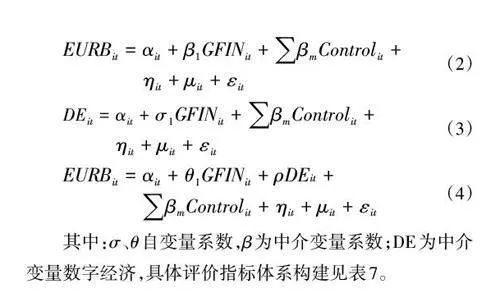

5. 2. 1 中介效应模型构建

根据前文假设H2,在中介效应的检验程序上,为探究绿色金融通过数字经济影响生态城镇化发展的这一机制,使用中介效应模型进行实证研究。为保证模型稳健无误,在逐步回归中介检验后进行Sobel-Goodman进行中介效应检验,并得出相应比重。

基于研究假设内容的机理分析,本研究总结认为,绿色金融可以通过数字经济发展影响生态城镇化水平。为了逐一识别绿色金融对生态城镇化的中介效应,构建如下回归模型:

5. 2. 2 门槛模型构建

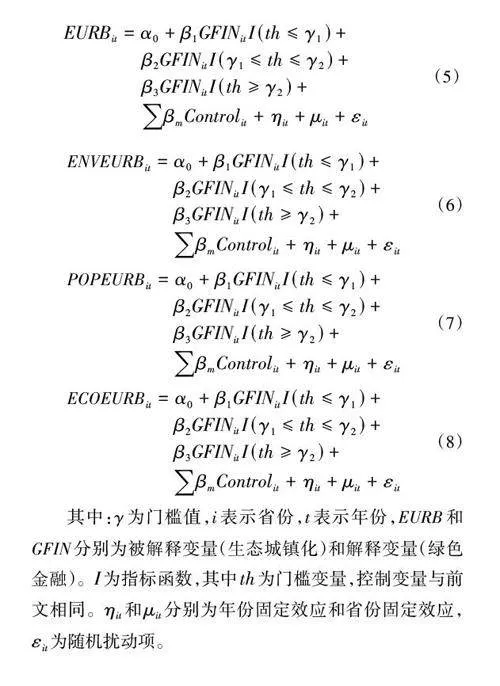

为进一步分析数字经济的动态中介作用,构建面板门槛模型,以数字经济为门槛变量进行门槛效应分析,以进一步检验在不同数字经济发展程度下绿色金融对生态城镇化的影响是否存在差异,以及绿色金融对生态城镇化的非线性影响作用。同时,进一步地将生态城镇化分为人口城镇化(POPEURB)、绿色城镇化(ENVEURB)和经济城镇化(ECOEURB),进行分维度的门槛效应研究。

5. 3 中介效应回归结果分析

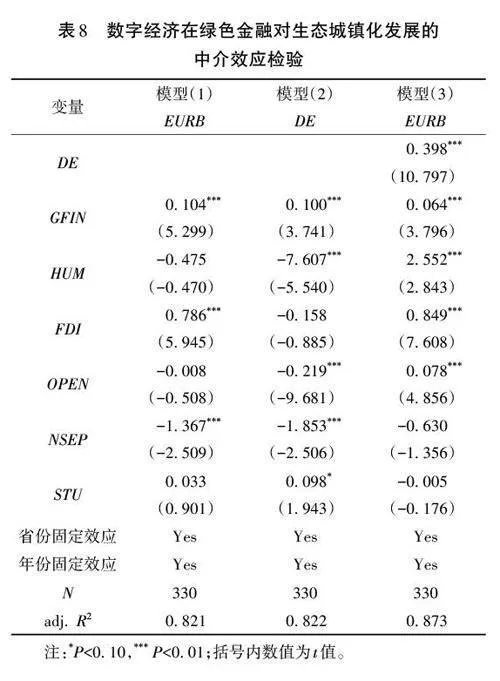

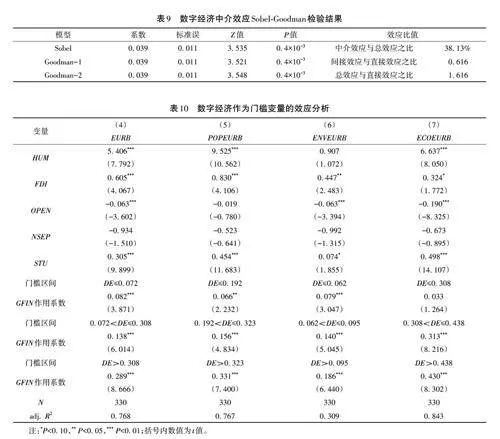

表8报告了数字经济在绿色金融对生态城镇化发展的中介效应检验结果。其中,模型(1)的回归结果显示绿色金融对生态城镇化的估计系数显著为正,说明了绿色金融对生态城镇化的重要促进作用。模型(2)的回归结果表明绿色金融能够在1%水平上显著提升数字经济水平。模型(3)的回归结果表明绿色金融估计系数0. 064小于基准模型的估计系数0. 104,且在1%的显著性水平上显著,数字经济对生态城镇化的估计系数也显著为正,表明数字经济发展在绿色金融对生态城镇化的影响中存在中介效应。生态城镇化的一个重要目标就是实现智慧城市建设。如今,大数据、云计算等数字技术蓬勃发展,中国许多信息技术企业和互联网企业进入世界前列,信息化的发展使得中国绿色金融和生态城镇化建设进一步融合,智慧经济、智慧教育、智慧政府、智慧法治等多方面的发展又进一步增加了信息消费需求,形成了信息化和生态城镇化建设共同发展的良性循环。

运用2011—2021年30个省份的面板数据进行Sobel-Goodman检验,被解释变量为生态城镇化水平,核心解释变量为绿色金融水平,中介变量为数字经济,控制变量为人力资本水平、外商直接投资水平、对外开放水平、非国有企业就业水平、产业结构整体升级水平,其结果见表9。

结果显示,在1%显著性水平下,数字经济的中介效应显著存在。并且,数字经济的中介效应与绿色金融对生态城镇化影响的总效用比重为38. 13%,绿色金融通过数字经济间接对生态城镇化发展的间接效应影响与剔除通过数字经济这一机制产生的直接效应影响比重为0. 616。

逐步检验和Sobel-Goodman检验结果都验证了假设H2,因此假设H2成立。

5. 4 门槛效应回归结果分析

本研究采用Stata17. 0 软件对面板门槛模型进行处理,具体结果见表10。

研究发现,无论是对生态城镇化整体研究还是分维度研究,绿色金融对生态城镇化的影响均存在显著的双重门槛效应。以数字经济(DE)为门槛值,对于生态城镇化整体研究,门槛估计值分别为0. 072和0. 308。当数字经济水平低于0. 072时,绿色金融对生态城镇化的估计系数为0. 082;随着信息化发展水平的进一步提高,绿色金融的作用得到进一步发挥,当产业结构高级化水平跨越0. 072时,绿色金融对生态城镇化的估计系数为0. 138,影响效应相较于上一区间提升了67. 3%;但当其跨越0. 308的门槛后,影响效应进一步提升,绿色金融对生态城镇化的估计系数为0. 289,相较于上一区间影响效应提升了一倍。对于人口城镇化、绿色城镇化和经济城镇化维度来说,可以发现均随着数字经济水平跨越门槛的变化,绿色金融对其他三维度的影响效应均有较大差异。

通过门槛效应的实证研究,可以显著说明,随着信息技术发展的不断深化,绿色金融对生态城镇化的影响也在不断增强,这主要是因为信息化的发展便利了技术研发部门和技术应用部门的沟通,加速了绿色金融系统和生态城镇化系统的协调发展。同时,也给予一定启示,在应用绿色金融发展生态城镇化的过程中,要注意提升信息化水平,以达到事半功倍的效果。验证了假设H3。

6 结论与讨论

本研究通过2011—2021年全国各省的面板数据探讨绿色金融对生态城镇化发展的影响,并分析了其影响机制,得到以下结论:①绿色金融能够推动生态城镇化发展,但是绿色金融对生态城镇化的作用系数较小,可能与中国绿色金融尚处于发展阶段有关,这也说明了绿色金融应用于生态城镇化发展进程中仍有较大发展空间。②绿色金融可以通过数字经济促进生态城镇化发展。即可借助数字经济来发展绿色金融,从而推动生态城镇化发展。随着数字经济水平的提升,绿色金融对于生态城镇化的影响程度迥异。进行分维度研究,随着数字经济跨越门槛值后,对于中国人口、环境、经济方面的城镇化发展均具有较大程度的提升。即如何提高数字经济水平的应用程度,是有效提高中国绿色金融服务生态城镇化发展的突破点。

据研究发现,得出政策启示如下。

(1)继续推进绿色金融发展,实现绿色金融产品创新。发展绿色金融对实现生态城镇化起到了不可替代的重要作用,中国应当继续坚持绿色金融政策的贯彻与实施,完善绿色金融相关法律法规,同时进一步建立健全绿色金融市场,大力推广和应用绿色金融工具,充分发挥绿色金融在逐步实现生态城镇化中的作用。

(2)提高数字经济的应用程度,加快数字基础设施建设。数字经济可以加速绿色金融推动生态城镇化发展的进程[43-45],应当把握数字革命的时代机遇,快速推进数字产业化发展,加大政府对数字经济领域企事业单位的政策支持力度,加快推动数字经济的发展进程[46-47]。

后续的研究可以从以下几方面入手:①对于绿色金融影响生态城镇化的机制,本研究仅进行了数字经济这一中介机制检验,未来的研究中,可以从资金支持、技术创新等角度探讨绿色金融对生态城镇化的影响机制。②由于可得性等原因,本研究仅采用省一级的数据,如果未来有更详细的数据,可以采用市一级的数据进行实证研究,并将各市按照区域划分进行异质性分析[48]。

参考文献

[1] 王奎峰,李娜,于学峰,等. 基于P-S-R概念模型的生态环境承

载力评价指标体系研究:以山东半岛为例[J]. 环境科学学报,

2014,34(8):2133-2139.

[2] 刘士义. 我国新型城镇化的内涵及金融支持路径[J]. 城市发展

研究,2017,24(7):63-67.

[3] 金祥义,张文菲. 绿色金融与企业污染治理[J]. 财经研究,

2024,50(1):34-48.

[4] HOWARD E. Tomorrow: a peaceful path to real reform[M]. Cambridge:

Cambridge University Press, 1898:23-32.

[5] PICKETT S T A,CADENASSO M L,CHILDERS D L,et al. Evolution

and future of urban ecological science:ecology in,of,and for the

city[J]. Ecosystem health and sustainability, 2016, 2(7):1-16.

[6] MERSAL A. Eco city challenge and opportunities in transferring a

city in to green city[J]. Procedia environmental sciences,2017,37:

22-33.

[7] ARTMANN M,INOSTROZA L,FAN P L. Urban sprawl,compact

urban development and green cities:how much do we know,how

much do we agree?[J]. Ecological indicators,2019,96:3-9.

[8] MENG F X,GUO J L,GUO Z Q,et al. Urban ecological transition:

the practice of ecological civilization construction in China[J]. Science

of the total environment,2021,755:142633.

[9] 沈清基. 论基于生态文明的新型城镇化[J]. 城市规划学刊,

2013(1):29-36.

[10] 马永强,华志芹. 生态城镇化的人口—产业与生态协同演化机

理研究:以江苏省城镇化为例[J]. 中国农业资源与区划,2019,

40(3):188-197.

[11] 陈晓红,万鲁河. 城市化与生态环境耦合的脆弱性与协调性作

用机制研究[J]. 地理科学,2013,33(12):1450-1457.

[12] 王少剑,方创琳,王洋. 京津冀地区城市化与生态环境交互耦

合关系定量测度[J]. 生态学报,2015,35(7):2244-2254.

[13] 赵建吉,刘岩,朱亚坤,等. 黄河流域新型城镇化与生态环境耦

合的时空格局及影响因素[J]. 资源科学,2020,42(1):

159-171.

[14] 姚小薇,曾杰,李旺君. 武汉城市圈城镇化与土地生态系统服

务价值空间相关特征[J]. 农业工程学报,2015,31(9):

249-256.

[15] 郭庆宾,刘静,王涛. 武汉城市圈城镇化生态环境响应的时空

演变研究[J]. 中国人口·资源与环境,2016,26(2):137-143.

[16] 李久枫,余华飞,付迎春,等. 广东省“人口—经济—土地—社

会—生态” 城市化协调度时空变化及其聚类模式[J]. 地理科

学进展,2018,37(2):287-298.

[17] 牛晓春,杜忠潮,李同昇. 基于新型城镇化视角的区域城镇化

水平评价:以陕西省10个省辖市为例[J]. 干旱区地理,2013,

36(2):354-363.

[18] 张引,杨庆媛,李闯,等. 重庆市新型城镇化发展质量评价与比

较分析[J]. 经济地理,2015,35(7):79-86.

[19] 胡光伟,廖江威,张明. 基于TOPSIS模型的湖南省新型城镇化

发展质量综合评价[J]. 湖南工业大学学报(社会科学版),

2020,25(4):95-103.

[20] SALAZAR J. Environmental finance: linking two world [R]. Financial

innovations for biodiversity Bratislava Slovakia. 1998,

(1): 2-18.

[21] COWAN E. Topical issues in environmental finance[R]. Research

paper was commissioned by the Asia branch of the Canadian

International Development Agency( CIDA), 1999( 1):1-20.

[22] 王军华. 论金融业的“绿色革命”[J]. 生态经济,2000,16(10):

45-48.

[23] 汪江. 绿色金融:一个对商业银行有战略意义的发展方向[J].

国际金融,2016(8):18-22.

[24] 殷剑峰,王增武. 中国的绿色金融之路[J]. 经济社会体制比

较,2016(6):43-50.

[25] ANDERSEN D C. Do credit constraints favor dirty production:theory

and plant‑level evidence[J]. Journal of environmental economics

and management,2017,84:189-208.

[26] 张建鹏,陈诗一. 金融发展、环境规制与经济绿色转型[J]. 财

经研究,2021,47(11):78-93.

[27] CHEN Y,CHENG L,LEE C C,et al. The impact of regional banks

on environmental pollution:evidence from Chin's city commercial

banks[J]. Energy economics,2021,102:105492.

[28] BOUTABBA M A. The impact of financial development,income,

energy and trade on carbon emissions:evidence from the Indian

economy[J]. Economic modelling,2014,40:33-41.

[29] HE L Y,ZHANG L H,ZHONG Z Q, et al. Green credit,renewable

energy investment and green economy development:empirical

analysis based on 150 listed companies of China[J]. Journal of

cleaner production,2019,208:363-372.

[30] KIM D H,WU Y C,LIN S C. Carbon dioxide emissions and the finance

curse[J]. Energy economics,2020,88:104788.

[31] IBRAHIM M,VO X V. Exploring the relationships among innovation,

financial sector development and environmental pollution in

selected industrialized countries[J]. Journal of environmental management,

2021,284:112057.

[32] 冯奎,贾璐宇. 我国绿色城镇化的发展方向与政策重点[J]. 经

济纵横,2016(7):27-32.

[33] 田美玉,叶云鹏. 生态城镇化与绿色金融耦合协调发展关系的

实证检验[J]. 统计与决策,2023,39(2):157-161.

[34] 邬彩霞,高媛. 数字经济驱动低碳产业发展的机制与效应研究

[J]. 贵州社会科学,2020(11):155-161.

[35] 程云洁,段鑫. 数字普惠金融对城市经济高质量发展的影响及

其传导机制研究:来自中部地区79个地级市的经验数据[J].

调研世界,2022(6):23-37.

[36] 王旭霞,雷汉云,王珊珊. 绿色金融、数字经济与环境污染[J].

软科学,2023,37(6):48-55.

[37] 李晓西,夏光. 加强对绿色金融的研究[C]//全国高校社会主义

经济理论与实践研讨会第28 次年会论文集. 北京,2014:

53-58.

[38] 张莉莉,肖黎明,高军峰. 中国绿色金融发展水平与效率的测

度及比较:基于1040家公众公司的微观数据[J]. 中国科技论

坛,2018(9):100-112.

[39] 曾学文,刘永强,满明俊,等. 中国绿色金融发展程度的测度分

析[J]. 中国延安干部学院学报,2014,7(6):112-121.

[40] 李少林,杨文彤. 碳达峰、碳中和理论研究新进展与推进路径

[J]. 东北财经大学学报,2022(2):17-28.

[41] 王韧. 中国绿色金融治理效应评估及绿色政策选择:基于334

家公众公司的微观数据[J]. 宏观经济研究,2021(6):133-145.

[42] 李苏,郭远通,司宝静. 绿色金融助推乡村振兴的实现机制研

究:基于空间溢出效应与门槛效应的经验分析[J]. 林业经济,

2023,45(5):53-74.

[43] 杜家廷. 绿色金融促进了产业结构绿色转型吗?[J]. 重庆师范

大学学报(社会科学版),2021(5):33-43.

[44] 赵昕,丁贝德. 中国碳金融市场价格跳跃扩散效应及风险研究

[J]. 山东财经大学学报,2019,31(2):19-30.

[45] 张彦. 普惠金融发展水平空间分异及影响因素研究:基于山东

半岛城市群数据[J]. 山东财经大学学报,2022,34(1):51-63.

[46] 赵天荣. 基于长江经济带的金融资源与农业资本化耦合实证

研究[J]. 重庆师范大学学报(社会科学版),2022(1):19-30.

[47] 刘阳,张桂涛.基于企业环保目标和消费者环保意识的闭环供

应链网络决策研究[J].中国人口·资源与环境,2019,29(11) :

71-81.

[48] 李全海,朱鹏,郑军. 参与电商能否促进设施蔬菜种植户绿色

生产:基于山东省五市十一县的微观调研[J]. 中国人口·资源

与环境,2024,34(2):106-118.

(责任编辑:刘照胜)

猜你喜欢

大众科学(2017年3期)2017-03-21 23:10:18

现代管理科学(2017年3期)2017-03-03 17:55:34

现代商贸工业(2016年24期)2017-01-13 20:12:00

西伯利亚研究(2016年5期)2016-12-23 20:28:22

商情(2016年42期)2016-12-23 14:55:44

对外经贸实务(2016年12期)2016-12-22 14:48:41

现代经济信息(2016年27期)2016-12-16 01:00:59

现代营销·学苑版(2016年10期)2016-12-12 14:43:53

中国市场(2016年37期)2016-11-12 03:35:26

商(2016年25期)2016-07-29 22:05:59