数字金融赋能物流集聚与乡村零售转型动态研究

——基于中国省级面板数据动态分析

2024-02-01 03:41:36文江盼

湖北第二师范学院学报 2024年1期

文江盼,周 华,陈 曼

(1.湛江科技学院 经济与金融学院,广东 湛江 524000;2.广东海洋大学 经济与金融学院,广东 湛江510062;3.湛江科技学院 管理学院,广东 湛江 524000)

进入“十四五”时期以来,随着智能制造和互联网+的推广,我国现代物流逐步向智能化和自动化发展。2014年国务院印发的《物流业发展中长期规划(2014-2020年)》指出要着力提升物流产业的规模化、集约化,国家鼓励物流企业以合并、控股参股等方式壮大,形成具有高技术水平、主营业务突显以及核心竞争力强的大型现代物流企业集团,完善物流产业链,这为物流业集聚化发展提供了政策支持。同时文件指出支持快递业整合资源,与民航、铁路、公路等运输业联合发展,形成具有国际竞争力的大型快递企业,构架覆盖城乡快递物流服务体系。进一步完善邮政基础设施网络,鼓励各地邮政企业因地制宜发展农村邮政物流服务,推动农资下乡和农产品进城。随着现代物流产业的发展,积极的政策引导,国家物流业正逐步形成产业集群,各地区纷纷出台符合自己区域特色的物流业发展规划,推动民生经济发展。在社会经济发展中,金融发展起到很强的支持作用,尤其是随着智能化、云计算等数字技术发展,金融结合这些数字技术,推出数字普惠金融,提升人民消费便利,促进经济发展。普惠金融的普及已经从城市渗透至乡村,从第三产业渗透至第一产业,生活工作效率的提高对当地消费产生了重大的影响。数字普惠金融不仅可以节省交易时间和交易成本,还可以提供多样化的金融服务,让农村人民感受消费的便利化,刺激地方消费。在“互联网+”的推动作用下,农业农村生态、休闲观光、文化体验等功能价值日益清晰,正在逐渐形成地方乡村产业发展的新亮点和新消费点。一方面互联网数字技术的运用,可以推动农产品走出去,开拓多样化销售渠道,提升农民可支配人均收入;另一方面,可以促使乡村居民完成多样化的消费,推动乡村消费,促进乡村零售业发展。

一、物流业发展与数字普惠金融的相关研究文献评述

数字普惠金融的发展,物流集聚的辐射效应为乡村双向物流体系提供了数据支持和金融依靠,加快了乡村物流业的发展。罗京在研究贵州省的数字金融对农村双向物流发展中发现目前农村双向物流体系建设还未完善,发展乡村物流体系,需要满足异质性城乡物流需求,提升物流服务质量。关于物流业发展与零售业,庞学升、高子雯通过省际数据分析指出现代物流与零售协同作用较弱,存在明显从东部向西部下降的趋势。[1]张迪提出在“新零售”时代下,线上线下的物流发展对物流业的协调调配发展提出更高的要求,也为物流产业的多元化发展供给需求来源。[2]关于数字普惠金融与零售业,数字普惠金融发展能够促进经济高质量发展。芮琳琳通过240个城市面板数据研究得出数字普惠金融促进了零售业发展,数字普惠金融能让企业融资渠道拓宽,促进居民消费从而提升零售业发展水平的结论。[3]佘松通过面板模型研究发现数字普惠金融增加了供给端零售企业,缓解了金融集聚对零售企业的压力,同时还推动了需求端的零售业销售业绩,减缓了因城乡收入影响居民消费的负面影响。[4]杜素生在研究中发现数字金融与智慧零售之间存在促进作用关系,智慧零售发展需要通过数字技术应用,同时切合数字普惠金融发展需求。[5]

综上所述,国内学者研究三者因素之间相互影响内容较多,但是大部分为宏观层面上,对于物流集聚和乡村零售研究内容较少。随着乡村振兴发展,物流集聚效应辐射至乡村是必不可少的,乡村零售的发展在数字普惠金融、物流集聚影响下是值得研究的课题。目前物流集聚产业对于乡村物流发展还处于初级阶段,在物流业发展过程中还存在一定的问题,如何借助数字化技术,发挥普惠金融效应,推动乡村零售转型发展,是经济发展过程中要解决的问题。因此,探究物流集聚、数字普惠普惠金融与乡村零售之间的动态关系对我国经济发展具有现实作用。

二、数字金融、物流集聚及乡村零售转型三者关系理论分析

(一)数字金融与零售业关系分析

数字金融为消费者提供了快速的金融服务,使得城市居民与乡村居民,收入高群体和收入低群体可以平等地获得金融资源,拓展弱势群体的增加收入的渠道;同时数字金融在消费者收入和消费金融方面,推进居民消费适度增长,提高居民消费升级,为零售业发展带来活力,增加大量的潜在消费者。[6]

(二)数字金融与物流集聚关系分析

数字技术与金融业务不断地深度融合,数字金融的兴起对物流体系建设提供了数据的支持和金融的屏障,尤其是对物流集聚如何通过辐射效应促进乡村物流发展方面产生了重要影响。在金融服务不完善的乡村,数字金融如何支持农村物流双向发展,加快乡村物流体系建设,具有一定的理论意义;数字金融利用自身的优势,因地制宜建设和建立乡村物流体系,利用数字金融实现经济包容性增长等发挥了实际作用。[7]

(三)物流集聚与零售业关系分析

新零售业态的发展需要现代零售与现代物流的协同促进,不仅需要现代零售打造一体化的零售场景,还要求现代物流为消费者提供及时、高效的配送服务。然而,现阶段物流企业与零售企业还无法做到协调一致,难以构筑高水平的协同态势,同时产业发展也存在一定的地区差异。[8]

三、实证模型构建

(一)模型构建

通过对三者变量之间动态关系分析,本文选用面板动态模型PVAR进行实证分析。之所以选用该模型是该模型结合了面板数据模型与向量自回归模型,该模型既有VAR模型在建模时候无需设定变量之间因果关系的特性,又可将各变量都作为内生变量,进而研究各变量与其滞后变量对模型中其他变量的影响。同时,PVAR模型可以兼虑时间与个体效应,有效控制截面对个体差异的问题,为分析物流集聚、数字金融与乡村零售提供了有效的实证检验方法,同时本文通过stata进行模型设定与检验。[9]

构建PVAR模型研究物流集聚、数字金融及乡村零售之间关系,对应每个省和直辖市i,标准模型如下:

其中,Yi,t=[DF,LA,RS]为包括3个变量的列向量;DF表示数字金融发展水平,LA表示物流集聚程度,RS表示乡村零售情况;εi,t代表随机扰动项。

(二)数据选取

本文选取中国31个省、自治区和直辖市(不包括港澳台地区)2011-2020年面板数据为样本。其中,数字金融水平以“北京大学数字普惠金融指数”表示;物流产业集聚程度通过对现有文献的梳理,同时参考国内关于物流产业集聚的测度指标,本文采用构建区位熵指标来衡量物流产业集聚程度;乡村零售发展水平本文采用中国农业统计年鉴中的乡村社会零售消费总额表示。

1.数字金融指标(DF)

本文选用“北京大学数字普惠金融指数”表示数字金融水平,该指数由北京大学数字金融研究中心、阿里巴巴旗下的蚂蚁金服以及多家业内有代表性的互联网企业共同编制,根据代表性、可操作性、独立性和可拓展性等原则,从覆盖广度、使用深度和数字支持服务程度三个维度综合评价了中国各省级的数字金融发展程度。

2.物流产业集聚程度指标(LA)

本文采用唐勇等提出的构建区位熵指标表示物流产业集聚程度,故运用各个地区内物流产业的在职人数占比与国内物流产业的在职人数占比的百分比来表示该区域的物流产业集聚程度。[10]其公式表示为:

在上述公式中,LAi,t为i地区t时期的物流产业集聚程度,ei,t和Ei,t分别表示i地区和我国t时期的物流产业从业人员,et和Et分别表示i地区和我国t时期全部从业人员。LAi,t大小表示该地区的物流产业集聚程度高低,当LAi,t大于1时,表明该地区集聚程度较高,且当LAi,t大于1.25时,表明该地区物流产业集聚程度为高度集中;当LAi,t小于1时,表明该地区物流产业集聚程度较低,其规模较小。

3.乡村零售发展水平指标(RS)

本文选取了中国农业统计年鉴2011-2020年乡村社会零售消费总额,该数据能够较好地表现目前乡村社会零售水平情况。为了减少异方差和数据波动过大的影响,对物流集聚程度以及乡村零售2个变量进行对数化处理,分别记为lnDF、lnRS。

四、实证分析

(一)平稳性检验

为了避免伪回归的问题,本文对所有变量进行了平稳性检验,本文分别采用LLC 检验、IPS 检验以及ADF-Fisher检验进行单位根检验,检验结果如表1所示。

如表1所示,LA、lnDF、lnRS在相同根和不同根的条件下均不具备平稳性。因此,本文对上述3个变量进行一阶差分处理,经过1阶差分处理的变量数据依次记为dLA、dlnDF、dlnRS。通过一阶差分后数据平稳性结果显示,1阶差分后使用的上述3种平稳性检验方法获得的P值均小于0.01,所以3个变量经过1阶差分后在1%的显著水平上均符合平稳性要求,可以进行下一步实证分析。

(二)最优滞后阶数确定

本文需要通过AIC、BIC以及HQIC统计量来确定最优滞后阶数,以防滞后阶数过小造成误差项自相关滞后阶数过大引起的自由度下降。经检验,该PVAR模型的滞后阶数为1阶时候,AIC、BIC以及HQIC统计量都为最小,所以本文构建PVAR模型最优滞后阶数为1阶。

(三)PVAR模型稳定性检验

为了保证本文后续顺利进行脉冲响应和方差分解,需要先对该模型进行稳定性检验,若有的特征根均在单位圆内(是否小于1),则表示该模型是稳定的。经检验,该模型的特征根均落在单位圆内,因此构建滞后1期的PVAR模型是有稳定性,可以进行后续的实证分析。

(四)因果关系检验

1.协整检验

在进行因果关系检验前需要判断变量之间是否存在协整关系,所以本文运用Kao检验对变量原始数据进行协整检验,检验结果如表2所示。

如表2所示,在5种不同的协整检验统计量下,统计量显示的P值均小于0.01,这也表示在1%的显著水平下拒绝不存在协整关系的原假设,所以本文所采用的变量数据符合因果关系检验的情况。

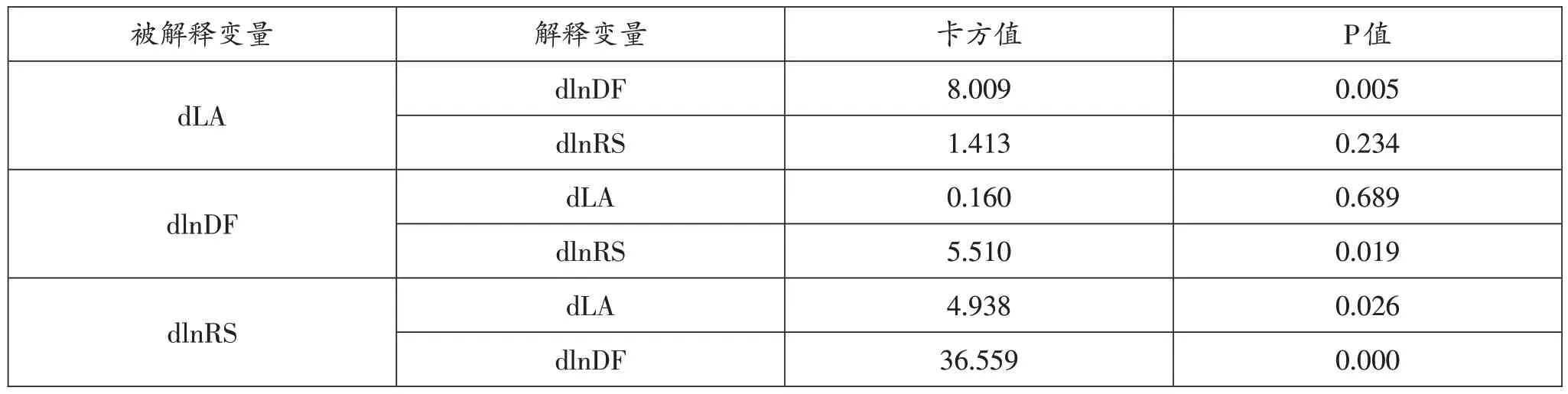

2.格兰杰因果关系检验

前面已经检验变量间具备协整关系,所以本文运用格兰杰因果关系检验数字金融(dlnDF)、物流集聚程度(dLA)以及乡村零售(dlnRS)3个一阶差分变量之间的因果关系,检验结果如表3所示。

表3 格兰杰因果关系检验结果

根据表3 所示,dlnDF 对dLA 所做的回归得到的P 值小于0.05,dlnRS 对dLA 所做的回归得到的P 值大于0.05,dlnRS 对dlnDF 所做的回归得到的P 值小于0.05,dLA 对dlnDF 所做的回归得到的P 值大于0.05,dLA 对dlnRS所做的回归得到的P值小于0.05,dlnDF对dlnRS所做的回归得到的P值小于0.05,所以在5%显著水平下数字金融是物流集聚的格兰杰原因,物流集聚是乡村零售的格兰杰原因,乡村零售和数字金融互为格兰杰原因。

(五)脉冲响应分析

本文借助蒙特卡洛方法,在95%置信区间下通过300次模拟得到模拟时间跨度为10期的各变量之间脉冲响应结果。

1.对数字金融的脉冲响应分析

当物流集聚受到一个标准差大小的正向冲击时,数字金融在当期没有发生变化,但自第1期开始产生显著正向效应,逐步由负向效应转变为正向效应,直到第2期,由于数字金融受到物流集聚冲击力不足,又转变为负向效应,随后第3期受到数字金融冲击,物流集聚由负向效应向零轴靠近。这表明物流集聚对数字金融发展具有较温和的负向作用,但这种促进作用不显著。

当乡村零售受到一个标准差大小的正向冲击时,数字金融在当期没有发生变化,但从第1期开始出现显著的正向响应,随后出现下降,并趋近于零。这表明乡村零售对数字发展具有正向促进作用,但这种促进作用是逐步收敛的。

2.对物流集聚的脉冲响应分析

当数字金融受到一个标准差大小的正向冲击时,物流集聚在当期没有发生变化,但从第1期开始出现显著的负向响应,随后由下降趋势转变为上升趋势,并趋近于零轴。这表明数字金融对物流集聚是有负面影响,从短期来看,数字金融对物流集聚扩散效应起到阻碍作用,但从长远来看,数字金融对物流集聚发展不会有阻碍作用的。

当乡村零售受到一个标准差大小的正向冲击时,物流集聚在当期依旧没有发生变化,但是在第1期开始上升,出现显著正向响应,随后开始下降,并趋于零轴。这表明乡村零售对物流集聚具有正向促进作用的,但这种促进作用是逐步收敛的。

3.对乡村零售的脉冲响应分析

当数字金融受到一个标准差大小的正向冲击时,乡村零售在当期马上产生了一个正向响应,在第1期开始上升,出现显著正向响应,随后开始下降,并趋于零轴。这表明数字金融对乡村零售具有正向的促进作用,并且这种促进作用也是逐渐收敛的。

当物流集聚受到一个标准差大小的正向冲击时,乡村零售在当期立即产生了一个负向响应,在第1期开始下降,出现显著的负向响应,随后开始上升,并趋于零轴。这表明物流产业集聚发展在短期内会导致乡村零售水平下降,但从长期来看,物流集聚发展对乡村零售水平提高是不存在阻碍作用的。

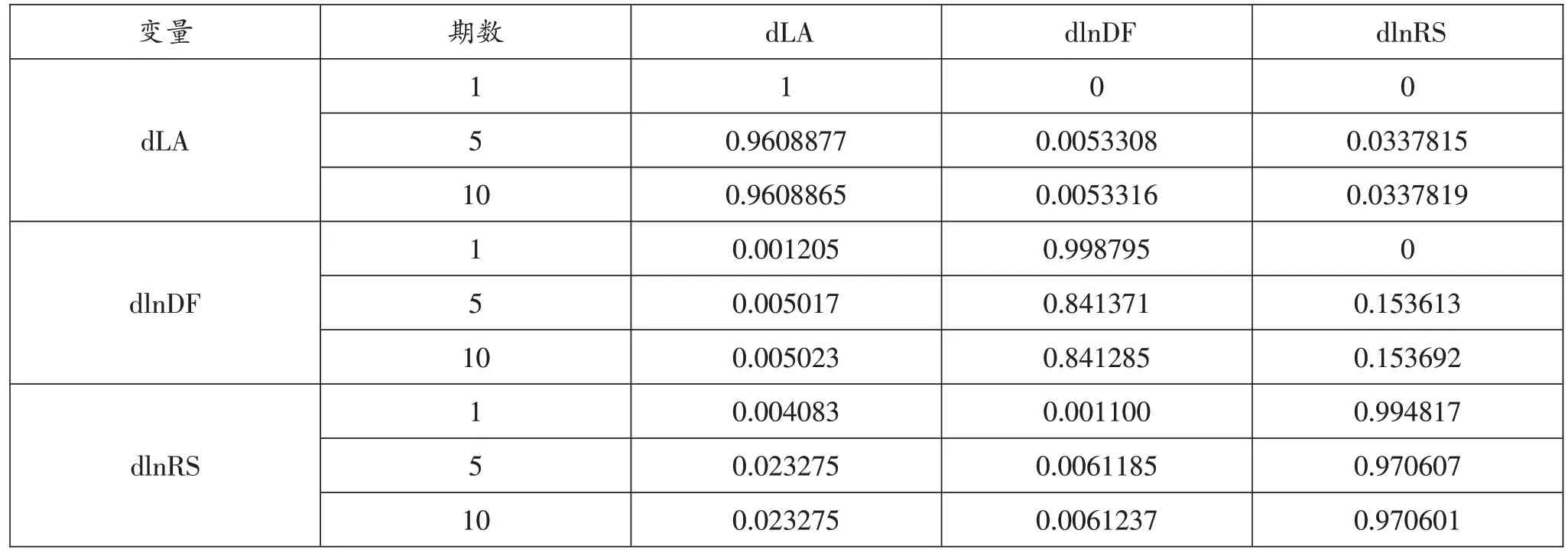

(六)方差分解分析

为分析数字金融、物理集聚及乡村零售之间的长期影响情况,本文对于该模型进行方差分解,其判断各指标之间的贡献程度,如表4所显示的各指标第1期、第5期以及第10期的方差分解结果。

表4 各指标方差分解结果

从物流集聚水平来看,在第1期的贡献率完全取决于物流集聚水平本身,一直到第10期,自身贡献率一直保持下降趋势并最终在96.09%;数字金融对物流集聚水平提高贡献率逐步上升,并最终维持在0.53%;乡村零售发展对物流集聚水平提高贡献率也逐渐上升,最终维持在3.38%。总体而言,我国物流集聚水平提高主要受到自身影响较大,其次受到乡村零售的影响,受到数字金融影响相对较小。

从数字金融发展来看,在第1 期受自身影响的贡献率是99.88%,其受到物流集聚水平影响的贡献率是0.12%,随后数字金融受自身影响程度开始下降,直到第10期,最终维持在84.13%;物流集聚水平对数字金融贡献率从第1期直到第10期逐步上升,最终维持在0.50%;乡村零售发展对数字金融贡献率从第1期直到第10 期也是逐渐上升,最终保持在15.37%水平上。由此看来,我国数字金融发展过程中受到冲击主要还是自身,然而乡村零售对数字金融发展贡献冲击较大,但物流集聚水平对数字金融发展贡献依旧保持较低水平。

从乡村零售水平来看,在第1期受到自身影响的贡献率为99.48%,其次受到物流集聚水平影响的贡献率是0.41%,最后受到数字金融水平影响的贡献率为0.11%。随后乡村零售受自身影响贡献开始下降,得益于数字金融和物流集聚贡献率开始上升,在第5期的时候数字金融对乡村零售的贡献率达到0.61%,物流集聚对乡村零售贡献率为2.33%,直达第10期贡献率保持基本不变。整体看来,我国乡村零售发展主要受到自身因素影响较大,数字金融对乡村零售发展整体保持较低水平。

五、结论与建议

(一)结论

1.数字金融、物流集聚与乡村零售之间存在长期均衡关系,数字金融发展、物流集聚水平提高与乡村零售增加之间存在协整关系。

2.物流集聚水平受到数字金融影响虽然较小,但具有一定的温和促进作用,数字金融是物流集聚水平的格兰杰原因。同时通过脉冲响应分析,从短期来看,数字金融对物流集聚扩散效应起到阻碍作用,但从长远来看,数字金融对物流集聚发展不会有阻碍作用的。

3.物流集聚对乡村零售影响具有正向的显著性。通过脉冲响应分析来看,物流集聚水平提高对乡村零售业扩大发展有一定影响,无阻碍作用,并且物流集聚也是乡村零售的格兰杰原因。

4.乡村零售业发展对数字金融发展有一定的显著性影响。数字金融与乡村零售互为格兰杰原因,从方差分解结果来看,随着时间的增加,乡村零售对数字金融的方差贡献水平随着滞后期数增加逐渐增加,也就是说随着乡村零售业转型扩大发展,会促进数字金融的普及和技术升级,具有一定积极显著影响,同时数字金融的发展也会促进乡村零售转型发展。

(二)对策建议

1.数字金融、物流集聚与乡村零售要实现良好的互动关系,充分运用发挥协同效应。在数字化赋能下,发展智慧物流,形成物流产业集聚,并将集聚空间效应辐射至乡村,促进乡村零售业扩大,让乡村零售转型升级,形成乡村零售新业态。[11]

2.延伸数字金融长度和开拓数字金融的宽度,实施差异化数字金融策略,将数字金融功能延伸至乡村中,助力乡村零售转型升级,提高金融服务融资效率和支付便利化。

3.运用数字化技术大会物流集聚产业空间效应协同,提高物流集聚水平,并提升对乡村物流配送效率,让农村居民可以像城市居民一样感受到物流便利化和快捷化,推进物流效率对乡村零售业扩大支持进程。

4.助力乡村零售转型升级,在数字金融与物流集聚效应协同作用下,构建乡村零售“线上+线下”统一运营模式,建设乡村网上超市,带动乡村零售业发展和扩大,让农村居民感受数字化带来的便利。同时,提升农村居民学习数字化技能能力,构建良好的乡村数字经济环境,助力乡村零售转型升级。

猜你喜欢

家庭影院技术(2021年6期)2021-07-28 07:35:54

中国石油石化(2021年9期)2021-03-30 12:32:15

物流技术与应用(2019年8期)2019-09-04 03:29:56

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

汽车观察(2018年12期)2018-12-26 01:05:44

中国储运(2017年5期)2017-05-17 08:55:56

纺织科学研究(2017年4期)2017-05-17 04:00:07

中国工程咨询(2016年10期)2016-01-31 03:12:10

现代企业(2015年2期)2015-02-28 18:45:09