基于结构变动度和新灰色关联分析对DRG超支肿瘤病例住院费用的研究

2024-01-17 13:48:12刘晓婕曹金刚

中国医疗保险 2023年12期

刘晓婕 曹金刚

(天津市肿瘤医院空港医院医务部 天津 300000)

1 背景

DRG付费改革旨在通过建立动态价格调整机制和运行监督机制,推动公立医院降本增效,成为其高质量发展的内驱力之一[1]。本研究收集某三级肿瘤专科医院(以下简称K医院)医保患者次均住院费用信息,通过结构变动度和新灰色关联分析进行数据整理,分析探讨DRG超支组住院费用的内部构成及相关费用变动情况,为医院优化费用结构、加强精细化管理提供数据支持。

2 资料与方法

2.1 资料来源

收集2022年4月至6月K医院经过医保报销的2761例患者的住院基本费用信息,数据源于医院病案首页系统和DRG医疗服务检测与分析系统。患者住院费用由药品费用、影像及化验检查费用、手术费用、床位费用、耗材费用、治疗费用(包括穿刺治疗、放射治疗等治疗发生的相关费用)、输血费用、其他费用等单项费用共同构成。

2.2 纳入标准

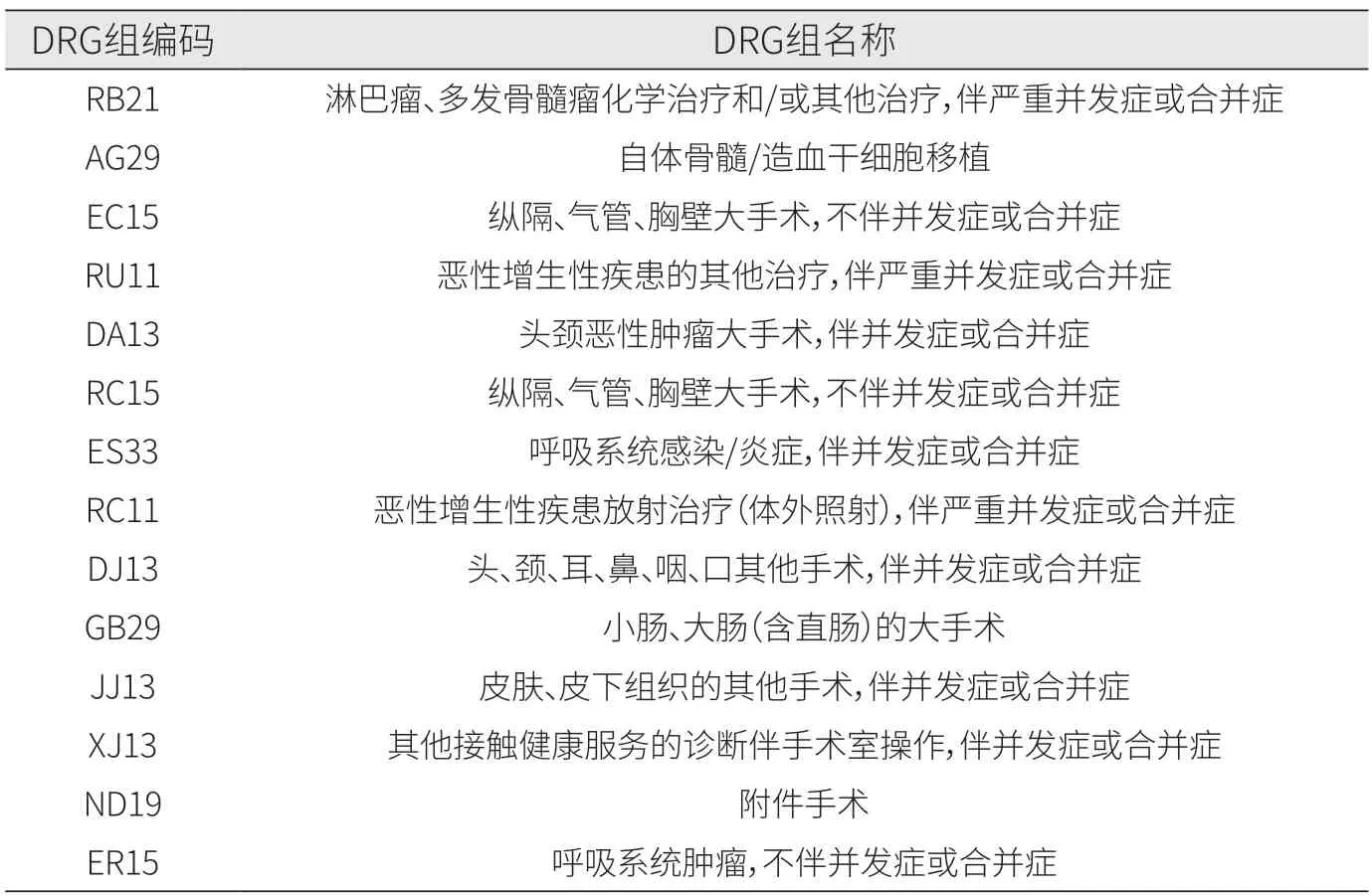

根据国家医疗保障疾病诊断相关分组(China healthcare security diagnosis related groups,CHS-DRG)的分组方案,经由医保报销的病例均进入DRG分组,将每个病例的住院费用和医院所在统筹地区医保标准结算费用进行比较。所有超支病例按照每个DRG组计算次均住院超支金额,对超支金额进行降序排列。对超支金额排位前20%的病例所在DRG组进行结构变动度分析,汇总后统计DRG组共计14组进行分析。

2.3 研究方案

本研究采用结构变动度分析方案[2]和新灰色关联分析方案[3],应用SPSS20.0软件对纳入的病例进行统计学分析。

2.3.1 结构变动度分析广泛应用于住院费用的经济学分析中,反映医疗费用构成的内部变化。

(1)计算结构变动值(value of structure variation,VSV)。在某一特定时期内,结构变动值指的是期末值和期初值之间各组成部分构成比的差异。在本文研究背景下,即为各单项费用的构成比在超支病例和其他正常营收病例之间的差额。计算公式为VSV=Xi1-Xi0(Xi1为超支病例,Xi0为正常营收病例),下文Xi1、Xi0与此处释义相同。

(2)计算结构变动度(degree of structure variation,DSV)。结构变动度是衡量在特定时期内,期末和期初结构变化程度的指标。在本文研究背景下,即为各单项费用的构成比在超支病例和其他正常营收病例之间的差额的绝对值之和。计算公式为DSV=∑∣Xi1-Xi0∣。

(3)计算结构变动贡献率(contribution rate of structure variation,CSV)。结构变动贡献率是一种衡量事物内部结构变化程度的方法,通过计算事物各构成比的结构变动值在结构变动度中的比重来反映。在本文研究背景下,即为每个单项费用的构成变动对住院总费用变动的影响程度。计算公式为CSV=∣Xi1-Xi0∣/DSV×100%。

2.3.2 新灰色关联分析是分析超支DRG组住院费用与内部构成的各个项目费用之间的关系。根据既往研究,相比灰色关联分析,新灰色关联分析可不对参考数列和比较数列进行无量纲化(即均值化和初值化)处理[4,5],主要通过对各个项目费用这个部分已知信息的挖掘,减少数据稀疏性的影响,并进一步探索各单项费用和总费用关系的密切程度。利用新灰色关联分析可以实现对“信息贫乏”的不确定系统的分析、评估、预测、决策和优化控制。

(1)确定参考数列和比较数列。在本文研究背景下,参考数列X0(k)定义为住院的人均总费用,比较数列Xi(k)定义为各单项的费用,可以通过比较两者的费用差值得出差序列Δi(k)。计算公式为Δi(k)=∣Xi(k)-X0(k)∣(i=1,2,3,…,8;k=1,2,3,…,14)。

(2)计算关联系数。关联系数是各单项的费用与住院人均总费用在各DRG组的关联程度,其中分辨系数取0.5。计算公式为

3 结果分析

3.1 超支病例住院费用构成及占比分析

本次研究纳入2022年4月至6月K医院经所在统筹地区按医保标准结算费用测算后的恶性肿瘤病例2761例,其中超支病例521例。对超支金额进行降序排列,最终纳入人均住院金额超出DRG支付标准排位前20%的病例,汇总后统计DRG组共计14组进行分析。

从费用结构来看,超支金额最高的3个组是RB21、AG29、EC15组。从费用比重来看,超支比最高的3个组是RB21、RU11、ES33组。超支比重最高的RB21组药品费用占比最大(91.32%),其次是影像及化验检查费用占比(4.18%)(见表1、表2、表3)。

表1 CHS-DRG组编码及名称

表2 2022年4月至6月不同DRG组的次均住院费用均值

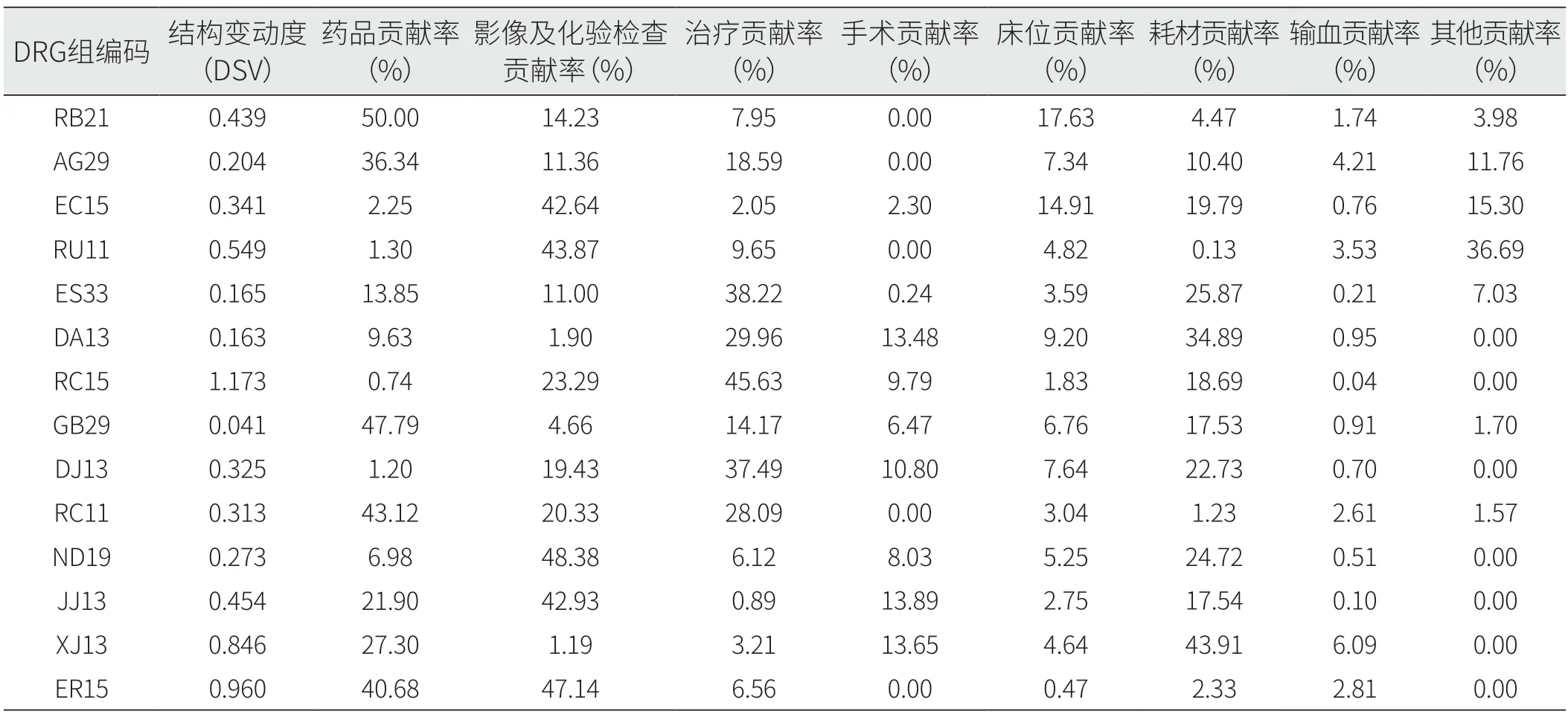

3.2 超支病例住院费用结构变动度分析

对比各DRG组的超支病例和正常营收病例发现,存在不同程度的差异。从结构变动值定义可知,当VSV>0,表示该类费用超支组对比正常营收组,其构成比增加。RB21、XJ13、ER15组超支病例的药品费用占比相较正常组增加均超过20%,RC15组超支病例的治疗费用占比相较正常组增加53.52%(见表4)。

在不同DRG组,各项费用对次均住院费用结构变动贡献率的影响也存在差异。在RB21组,结构变动贡献率排名前3位的是药品费用、影像及化验检查费用、床位费用,累计贡献率81.86%;而在RC15和DJ13组,结构变动贡献率排名前3位的是治疗费用、影像及化验检查费用、耗材费用,累计贡献率分别为87.61%和79.65%。DSV展现的是各DRG组的超支组对比正常营收组其费用构成比变化的总体程度,变化程度最高的3个组是RC15、XJ13、ER15组(见表5)。

表5 不同DRG组相关费用对次均住院费用的结构变动贡献率

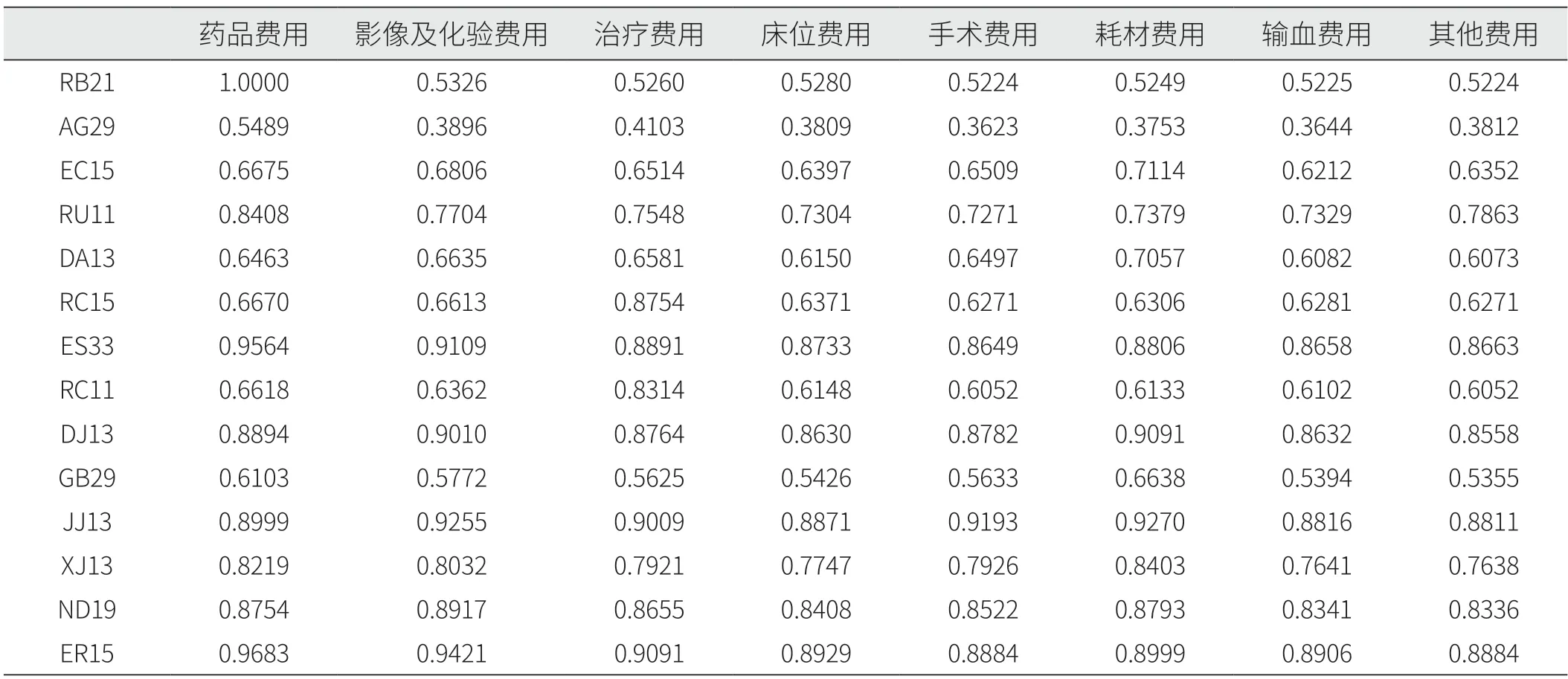

3.3 超支病例住院费用新灰色关联分析

在不同DRG组,各项费用对次均住院费用的关联程度也存在不同程度的差异。超支金额排名前两位的RB21、AG29组,其药品费用与次均住院费用的关联系数皆高于其他组别。其中,RB21组的药品费用关联系数为1.0000,与次均住院费用的关联程度最大。DJ13、JJ13组的耗材费用与次均住院费用的关联系数皆高于其他组别。治疗费用结构变动贡献率最高的是RC15组,其治疗费用与次均住院费用的关联系数为0.8754(见表6)。

表6 不同DRG分组的次均住院费用关联系数

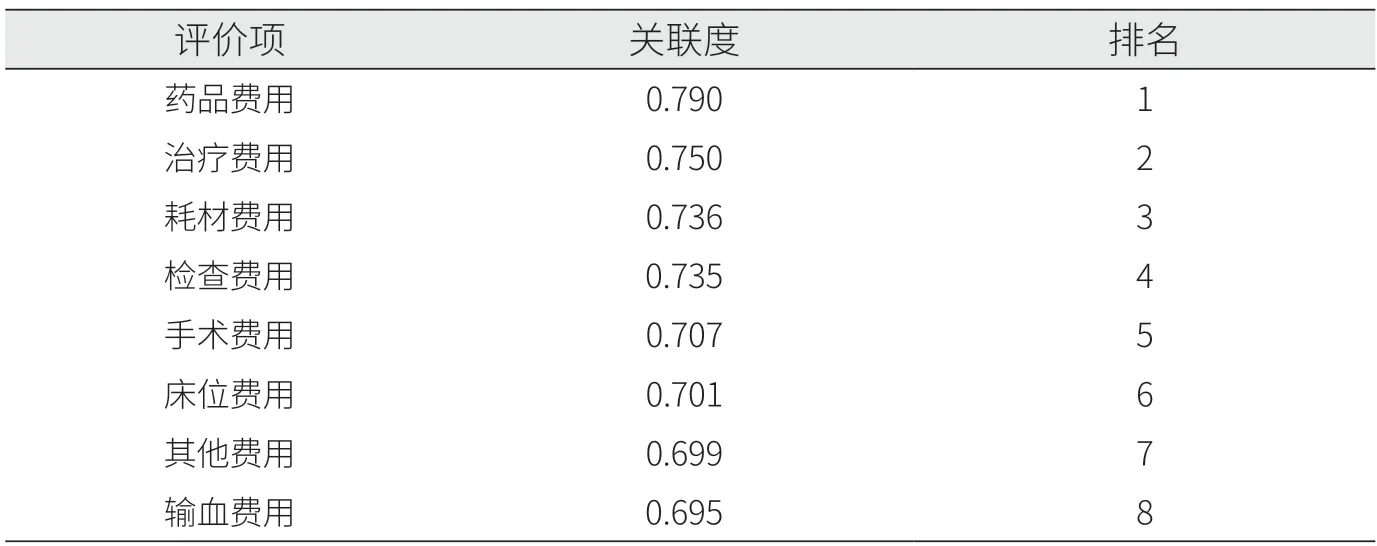

各项费用与次均住院费用的关联度排名前5位依次为药品费用(0.790)、治疗费用(0.750)、耗材费用(0.736)、影像及化验检查费用(0.735)、手术费用(0.707)(见表7)。

表7 次均住院费用的关联度指标

4 讨论及建议

结构变动度及新灰色关联分析发现,药品、治疗、耗材费用和次均住院费用的关联度最高,这和既往的研究结果相似。药品和耗材是恶性肿瘤患者住院费用的重要影响因素[6-8],对此本文提出以下建议。

4.1 关注药品价格因素,尤其是新型抗肿瘤药的临床应用

近年来,新型抗肿瘤药越来越受到重视[9-11],对靶向特定致癌基因或其主要信号转导[12]进行靶向治疗已经是抗癌治疗中不可或缺的一环,临床应用的各种抗癌药物包括HER2、EGFR、KRAS、BRAF和PI3K抑制剂等。本次研究中,RB21组(淋巴瘤、多发骨髓瘤化学治疗和/或其他治疗,伴严重并发症或合并症)的超支病例药品费用占比最高可达91.32%,药品费用与次均住院费用的关联系数为1.0000。该DRG组主要接收的病种为复发/难治性弥漫大B细胞淋巴瘤,入院行靶向治疗联合化疗。相较其他正常营收病例,本组靶向药主要为新型抗肿瘤药,在提升肿瘤治疗有效性的同时,也因价格相对较高增加了治疗成本。这也与肿瘤药物有关的综合治疗分组效能有待改善存在一定关联,故亟须建立DRG分组动态调整机制,优化新型抗肿瘤药相关的综合治疗分组。

从药品角度来看,肿瘤患者的治疗用药除药品说明书外,尤其需要关注占比较高的超说明用药[13,14],循证医学证据参考美国国立综合癌症网络(National Comprehensive Cancer Network,NCCN) 临床实践指南、中国临床肿瘤学大会(Chinese Society of Clinical Oncology,CSCO)指南、美国临床肿瘤学会(American Society of Clinical Oncology,ASCO)指南等。根据既往研究提示,DRG超支组用药占比贡献度排名靠前的病例均存在一定程度的超说明用药问题[15]。这也提示临床医生需根据肿瘤的分期分级进一步优化方案,制定“诊疗同质化”的临床路径[1],遵循指南、诊疗规范等进行合理诊疗,精准用药的同时加强规范用药,综合考虑临床疗效及费用,进一步减轻患者的用药负担。

4.2 关注手术费用,加强外科手术的精细化管理

对比既往研究,外科手术费用中的材料费已成为影响外科住院费用的重要因素[5]。在本次研究中,JJ13组(皮肤、皮下组织的其他手术,伴并发症或合并症)、DJ13组(头、颈、耳、鼻、咽、口其他手术,伴并发症或合并症)的耗材费用与次均住院费用的关联系数分别为0.9270、0.9091,表明DRG超支组的次均住院费用关联最紧密的因素主要是耗材费用增加。对以上两组超支病例的主要手术及操作进行深入分析后发现,手术及耗材费用显著增加的原因为术中发现典型淋巴结并进行清扫,手术操作为淋巴结扩大性区域性切除术、锁骨上淋巴结切除术、口腔病损扩大切除术等。切割吻合器等高值耗材的应用及手术难度的增加[16]导致医疗资源消耗更多,这和既往研究一致[17]。

随着科学技术和医疗水平发展,新技术、新材料不断引入。为优化DRG支付下的外科手术精细化管理,有必要实行科学的耗材使用评价体系,对手术耗材使用进行规范和监管,激发医院的成本管理意识,切实降低耗材费用占比。此外,需要进一步构建外科医师手术操作能力评价模型,以体现医师的劳动价值,以医疗资源消耗、医师劳动强度等作为指标开展绩效改革[18]。

4.3 DRG分组有待进一步优化,考虑精细化的二次分组或将成为进一步优化方向

本次研究发现,RC15组(恶性增生性疾患放射治疗(体外照射),不伴并发症或合并症)、DJ13组(头、颈、耳、鼻、咽、口其他手术,伴并发症或合并症)的超支组治疗费用结构变动贡献率分别为45.63%、37.49%,说明其和正常营收组相比,超支费用的变动来源主要是治疗费用增加。RC15组为放射治疗,其权重系数均为3.1811,超支病例均为头颈部恶性肿瘤,超支组和正常营收组的技术难度差异为主要因素。相较于正常营收病例,头颈部肿瘤放疗的精确程度要求更高,所需定位技术多需CT联合MRI多模态定位技术[19,20],同一体位下的CT、MRI定位扫描使得融合图像的结果更精确、可靠,并且MRI的软组织分辨率更高[21]。此外,头颈部肿瘤的放疗技术应用图像引导,同时每周执行一次锥形束CT验证[22],减少临床靶区/计划靶区的边缘,锚定肿瘤的同时减少对邻近健康组织的辐射损伤,从而有效减少患者的治疗相关毒性。

DRG指标可以用于考核医生的劳动价值和医保付费[23,24]。既往研究指出,放射治疗为主的综合治疗在为患者带来生存获益的同时,其治疗技术根据疗程定价,体现了医疗技术和医务人员的技术劳务价值[25]。以增加知识价值为导向来看,有必要建立权重动态调整机制[16],重新衡量放射治疗在DRG分组的权重值[24]。此外,遵从临床诊疗规范的治疗决策与临床分期呈现高度相关性[26],并且III期、IV期肿瘤患者治疗消耗的医疗资源明显高于早期患者,更需要进行多学科会诊,对于快速控制症状、改善患者的生存状况起到积极影响。综上,DRG分组需要考虑基于操作技术难易、肿瘤分期、新技术、联合诊疗等体现治疗方案更新迭代等相关因素的精细化二次分组。

5 结论

CHS-DRG付费模式分组有待进一步优化,在肿瘤病种中表现较为明显。新型抗肿瘤药、使用高值耗材进行多部位或大面积手术、微创手术进一步替代传统开放手术以及精准放疗的普及为患者带来更多精准优质的医疗服务,同时也意味着医疗机构将面临更大挑战。在保证医疗质量的前提下,医保部门需探索通过临床论证对病组再次细分,医院需制定或完善诊疗同质化的临床路径,规范诊疗和用药。

猜你喜欢

华人时刊(2022年7期)2022-06-05 07:34:00

华人时刊(2022年5期)2022-06-05 07:32:46

华人时刊(2022年1期)2022-04-26 13:39:54

现代农业研究(2020年9期)2020-09-01 03:25:24

理论与创新(2020年7期)2020-06-19 07:55:28

中西医结合心血管病杂志(电子版)(2020年8期)2020-01-08 05:43:59

中国医院院长(2017年9期)2017-06-15 12:59:23

江苏农业科学(2016年11期)2017-03-21 20:41:40

中国卫生(2016年9期)2016-11-12 13:28:08

人民周刊(2016年10期)2016-06-02 15:19:45