数字疗法医保支付国际经验介绍

2024-01-17 14:12:10张高源孙宇馨韩优莉

中国医疗保险 2023年12期

张高源 孙宇馨 韩优莉

(首都医科大学公共卫生学院 北京 100069)

1 引言

当前,全球卫生健康服务模式正发生变化。首先,非传染性疾病(non-communicable disease,NCD)成为人类主要的健康威胁之一。2022年9月,世界卫生组织发布报告显示,非传染性疾病导致全世界近四分之三的死亡[1],其中心血管疾病、癌症、慢性呼吸道疾病和糖尿病四类疾病导致的死亡,占所有非传染性疾病死亡人数的80%以上。传统医疗手段难以根治上述疾病,患者个体健康管理成为更前端、更有效的干预手段。其次,随着经济社会发展和大众健康观念的转变,更加个性化、整体化的疾病治疗干预方式愈发受到重视。另外,第四次工业革命也为实现这种变革提供了技术支撑,物联网、大数据、人工智能(artificial intelligence,AI)等重大技术均在最近10年取得了重大突破,利用移动传感器、AI算法实现更精准的健康管理,医疗干预更具可行性。在多种因素驱动下,数字疗法(digital therapeutics,DTx)这一全新的个性化健康管理干预理念、技术以及产品应运而生。

作为一种不同于传统医疗产品的新产品形态,数字疗法产品引起了产业界的极大兴趣,数字疗法产品拥有海量的移动互联网消费群体,呈现出巨大的市场潜力。面对海量的消费群体,是否将其纳入医疗保险及确定具体支付比例,对数字疗法的发展十分关键。当前,世界多国都意识到数字疗法的潜力,在产品监管和医保准入方面进行了探索。我国虽起步较晚,但局部地区已开展了有益尝试。本文以美国、德国、英国、中国为例,探究四国数字疗法的医保支付现状,以及数字疗法从上市到纳入医保支付的主要政策内容。对其发展过程尤其是数字疗法产品纳入医保的现实问题进行研究,以期为我国数字疗法的发展提供依据。

2 数字疗法发展概况

2.1 数字疗法概念演变

数字疗法虽是近年涌现的新概念,但医疗与信息技术的结合已经历了多次迭代。根据技术迭代顺序,本文认为与数字疗法相关的概念大致包括电子健康(e-Health)、移动健康(mobile health)、数字健康(digital health)、数字医疗(digital medicine)等。1998年,Mitchell提出了“电子健康”的概念,旨在说明远程医疗与健康数据处理的结合,所谓“电子健康”是指“卫生部门通过使用数字数据(以电子方式传输、存储和检索的数据)实现临床、教育和管理目的的技术实践”[2]。作为医学信息学和公共卫生的新兴领域,电子健康致力于利用信息技术改善医疗保健,在远程医疗和建设电子病历方面运用较多[3,4]。随着移动通信技术的发展,移动健康迭代诞生。移动健康是一种融入无线技术的电子健康[5],近年来逐步覆盖临床、社区保健、个人健康管理等环节,以及慢性病管理、居家养老等领域[6,7]。

数字疗法是近年来移动通信技术突破性发展的产物。国际数字疗法联盟(Digital Therapeutics Alliance,DTA)定义数字疗法是一种基于数字技术的、循证的干预手段,通过与其他疗法配合或单独作用以达到预防、管理与治疗的目的[8]。而同时期,数字健康、数字医疗两个相近概念也常被同步使用,明确的定义区分对新技术的研发、审批、运用十分重要。数字健康是一个广泛的概念,世界卫生组织在《2020—2025年数字卫生保健全球战略》中将其定义为“与开发和使用数字技术促进卫生相关的知识和实践领域”,涉及消费端的智能设备和互联设备,以及互联网、人工智能、大数据和机器人等技术在卫生方面的其他用途[9]。数字医疗则在健康管理的基础上更进一步。数字医疗协会(Digital Medicine Society,DiME)认为,数字医疗借助高质量的硬件和软件驱动,独立或结合其他手段使用,为测量和干预人类健康服务,是一种涉及个人或群体的治疗、康复、疾病预防和健康促进的医学实践[10]。简单而言,数字健康、数字医疗、数字疗法在用途上逐渐精确,即数字健康>数字医疗>数字疗法,这也意味着对人体健康的干预程度不断加深,需要提供的证据和监管措施也应逐步严格。

2.2 数字疗法产业发展

2017 年,P公司用于治疗药物滥用的数字疗法产品通过美国食品药品管理局(Food and Drug Administration,FDA)审批,成为美国第一款获得官方认证的数字疗法产品[11]。目前,数字疗法行业方兴未艾,相比于传统药物布局,其领域较小、产品较少,加之新冠肺炎疫情的刺激,呈现巨大的行业蓝海[12]。《全球数字疗法产业报告(2022)》显示,2020年全球数字健康市场规模为965亿美元,数字疗法市场规模为35亿美元,预计到2028年,全球数字疗法市场规模将达到191亿美元,复合增长率23.1%[13]。从产业集聚程度来看,数字疗法高度依托最先进的互联网和软件技术,其产业集聚也与全球技术高地分布契合。通过对世界上193家主要的数字疗法企业分析发现,有98家企业位于美国,德国、英国分别以27家和12家紧随其后;从区域分布看,三国数字疗法企业主要位于加利福尼亚州、柏林和伦敦,均是各国经济和技术高地[13]。

数字疗法产品以认知行为疗法、健康管理和康复指导为主。以德国为例,德国联邦药品与医疗器械研究所(Bundesinstitut für Arzneimittel und Medizinprodukte,BfArM)是德国数字疗法产品监管的主管部门,其审批产品全部列入了数字健康应用(digital health applications,DiGA)目录。截至2023年10月,DiGA目录列入产品49个,涉及运动系统、神经系统、内分泌系统、循环系统、泌尿生殖系统、呼吸系统等,用于精神障碍、糖尿病、癌症、慢性阻塞性肺病、心血管疾病等。其中适用于抑郁症、睡眠障碍等精神疾病类产品24个,是产品最多的品类。数字疗法产品多运用认知行为治疗(cognitive behavior therapy,CBT)、行为指导、健康管理和交互式媒体内容达到改善和治疗疾病的目的。以精神疾病产品为例,velibra是一种面向18岁以上患有广泛性焦虑症、伴有或不伴有广场恐惧症的恐慌症或社交焦虑症(ICD-10代码:F40.01、F40.1、F41.0、F41.1)患者的产品,通过Web应用程序为患者提供CBT的心理治疗,velibra建议用户连续使用180天,现有证据表明患者使用velibra后症状得到显著减轻[14]。

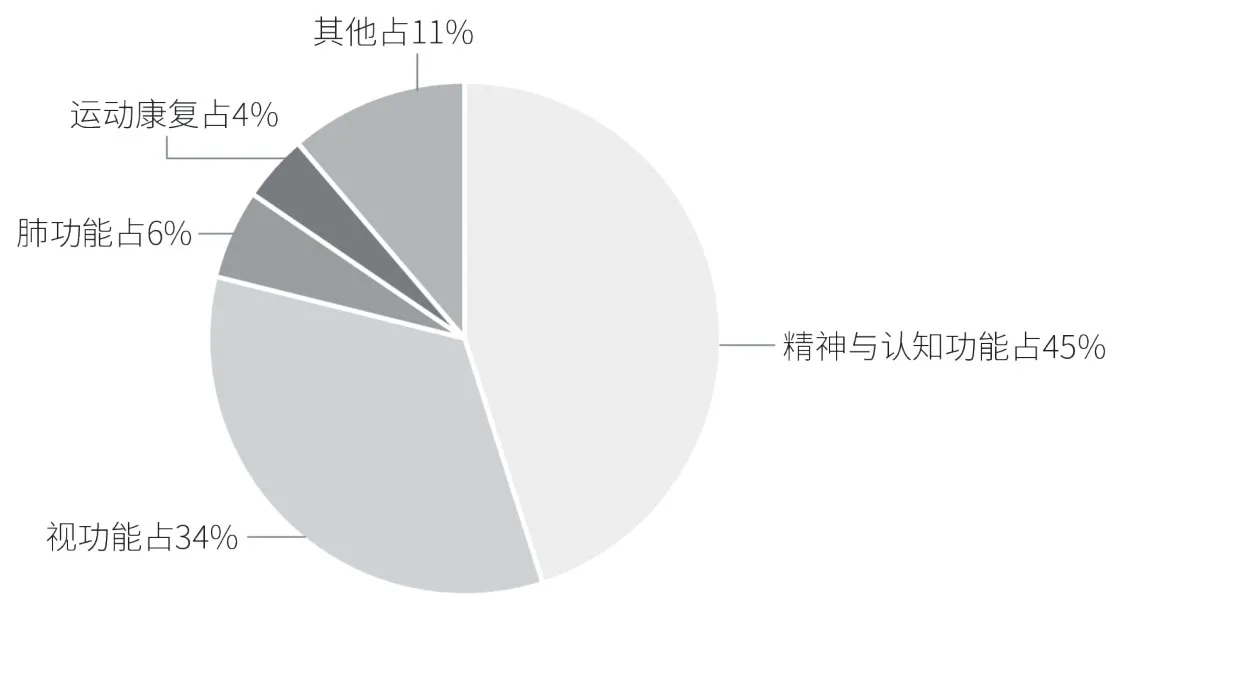

在我国国家药品监督管理局境内医疗器械(注册)数据库中检索软件类产品,共计1337条,检索时间截至2023年11月,其中图像处理类软件较多,在产品中筛选符合数字疗法的产品,共计71条。从历年获批情况看,国内相关产品的研究较早,但数量较少,2022年后数字疗法产品数量大幅增加(见图1)。从产品类别来看,精神与认知功能、视功能占比较高,肺功能和运动康复也占一定比例(见图2)。需要说明的是,国内尚未将数字疗法产品作为独立大类进行审批,与其他相近医疗软件产品的界限也较为模糊,图2是根据产品功能特点做的统计,而非我国官方的明确分类,但能在一定程度上反映国内数字疗法的发展趋势。

图1 国家药品监督管理局十年来批准的国内数字疗法产品数量

图2 国内获批数字疗法产品主要类别与占比

2.3 数字疗法的特点

医疗与信息技术的结合发展到如今的数字疗法,一个突出特点就是产品向消费端靠拢,即从服务医生和医疗机构的辅助产品逐步转变为消费者的个性化健康管理平台。一方面是由于服务终端从医院信息平台向个人移动设备发展,另一方面,目前数字疗法产品提供的服务主要以认知行为疗法、健康管理和康复指导为主,在一定程度上可以由用户独立完成。数字疗法作为一种创新产品,对人体健康的干预程度较深,其依托的信息技术发展较快,产品在安全性、功能性上存在不确定性,需要监管部门审慎对待。但技术迭代也使得产品生命周期较短,传统的审批监管流程并不完全适合这类创新产品。数字疗法独特的产品特点与监管的不协调可能会影响数字疗法产品发展。另外,数字疗法产品较高的使用费用也不能忽视。以德国为例,DiGA目录内产品均提供长期的健康管理计划,德国规定每张DiGA处方提供90天的服务,上文的velibra则建议用户连续使用两个DiGA处方周期(180天),费用为460欧元(230欧元/90天)。在DiGA目录中,针对多发性硬化症的产品levidex费用最高(2077.4欧元/90天)。数字疗法作为一种创新产品尚处于发展早期,研发投入高,产品费用高,是否纳入医保以及如何补偿成为医保制度面临的新问题。

3 数字疗法的市场准入与医保支付政策

数字疗法产品从研发到大范围使用,市场准入与纳入医保支付是两个关键环节。对于产品安全性、性能等指标的审查是投入市场的前提,进入医保则需要更多关于产品循证的证据和经济学信息。目前,数字疗法的市场准入与监管多参照医疗器械的标准执行,对医保覆盖的探索尚处于起步阶段,医保审查的更多信息需要在市场准入阶段获取,因此目前主要国家的医保支付多承接市场准入标准。

3.1 数字疗法的支付现状

纳入医保是提高数字疗法产品可及性的重要途径。根据DTA的资料,开展数字疗法产品探索的国家在支付方面的实践不尽相同(见表1)[15]。美国公共医疗保险没有为软件产品设置报销计划,在商业保险和雇主付费领域可以通过谈判等途径确定一种报销方案,但实践案例较少。德国主要通过社会保险全额支付DiGA费用,相比之下商业保险实践较少。英国和中国在医保支付领域进程缓慢,主要依靠个人付费。各国个人付费意愿均较低,这可能与数字疗法产品的不确定性和费用较高等因素有关。

表1 四国数字疗法各类支付现状

3.2 美国

作为世界上较早对医疗器械进行监管的国家,美国率先制定了相关产品监管法律法规并不断完善。1989年,FDA发布了《关于计算机产品的管理政策》(FDA Policy for the Regulation of Computer Products)草案[16]。2013年,FDA发布《面向业界与FDA人员的关于设备软件功能与移动医疗应用的政策指南》(Mobile Medical Applications: Guidance for Industry and Food and Drug Administration Staff),以建议的形式阐明移动医疗应用需符合《联邦食品、药品和化妆品法案》(Federal Food,Drug,and Cosmetic Act,FD&C法案)210(h)关于医疗器械之要求,针对不同危险等级的产品实行分级审查[17,18]。这从政策层面明确了移动医疗产品与医疗器械在监管上的实质等同地位。2017年,FDA发布《数字健康创新行动计划》(Digital Health Innovation Action Plan),以软件预认证项目作为传统审批模式的补充,通过预认证的企业不必提交审核申请即可将低风险产品投入市场[19-21]。

美国在监管渠道方面也有所创新。510(k)审批是针对II类医疗器械的上市前审批机制,申报者需递交相关材料证明申报产品与已上市的非510(k)审批产品在功能性、安全性等方面实质等同[22]。De Novo审批是另一种针对新兴医疗器械的审批机制,企业可提交此申请,由FDA进行风险评估和分类审批,如审批通过,该产品即可投放市场,后续同类产品都可以此新类型进行510(k)审批,提升了审批效率[21]。2018年,FDA设立突破性设备计划(Breakthrough Devices Program),为向危及生命或不可逆转的疾病提供较现有手段更有效的治疗和诊断的产品,提供比传统快速通道更快的审批方式,进一步加快尖端技术的上市速度[23]。

2021年1月,美国医疗保险与医疗救助中心(Centers for Medicare and Medicaid Services,CMS)提出创新技术医疗保险覆盖(medicare coverage of innovative technologies,MCIT),旨在确保参保人,尤其是患有危及生命或难以逆转的疾病的患者尽快获得创新医疗技术治疗[24]。MCIT承接突破性设备计划,为所有通过上市的突破性设备提供为期四年的医疗保险承保,在此期间,产品制造商可以收集更多证据;四年后,CMS将决定是否为该设备继续提供医保覆盖。但由于MCIT为所有上市的突破性设备提供医保支持,对产品的临床益处和潜在风险以及上市后反馈缺乏考量,引起公众担忧,最终MCIT于2021年9月被废止。2023年6月,CMS提出新技术过渡覆盖(transitional coverage for emerging technologies,TCET)方案,旨在保障参保人及早、可预测、安全地获得新技术,鼓励证据开发,通过早期技术评估减少技术的不确定性[25]。TCET分为三阶段,第一阶段为上市前阶段,CMS对申请参与TCET的产品进行证据预审查,以帮助制造商在TCET覆盖下解决现有的产品证据不足问题;第二阶段是为期三到五年的TCET覆盖阶段,制造商需要完成旨在完善产品证据的证据开发计划(evidence development program,EDP),覆盖时间也与EDP进展挂钩,在此期间CMS将听取利益相关方(业界人士、患者组织)的意见反馈,制造商也可以随时退出计划,不再寻求医保覆盖;最后CMS会根据更新的证据进行再次审查,评估承保可能性,做出是否承保及明确承保范围的决定。

3.3 德国

德国的DiGA 审批由联邦药品与医疗器材署(Bundesinstitut für Arzneimittel und Medizinprodukte,BfArM)负责。2019年12月,德国出台《数字医疗法案》(Digitale Versorgung Gesetz,DVG),规定DiGA必须符合欧盟《医疗器械指令》及德国《社会法典》第五卷关于医疗器械的规定,并允许医生以处方形式为患者开具DiGA处方,这标志着德国正式将数字疗法纳入国家医疗保健系统[26];2020年4月,BfArM发布了《数字健康应用管理规定》(Digitale Gesundheitsanwendungen-Verordnung,DiGAV),进一步明确DiGA审批的资格、要求,制定了详尽的审查清单,涉及数据安全、交互性、稳定性、可操作性等多个维度[27]。BfArM还根据《社会法典》第五卷针对DiGA审批的快速流程编写了指南[28]。指南明确厂商提交申请材料后,BfArM应于提交之日起14日内向厂商做出关于补充材料或审批意见的答复,最迟于3个月内做出是否将产品列入DiGA目录的决定,厂商可在收到决定后1个月内对决定进行申诉,被拒绝的产品最早可于被拒绝12个月后再次申请;对于研究结果不足以证明医疗效果但满足其他要求的,厂商可申请临时进入DiGA目录,但需要在进入目录后12个月内完善研究,BfArM将在随后的3个月内对产品做出保留或删除决定。

德国数字疗法的医保定价承接产品审批,DiGAV和《社会法典》规定,符合条件的产品可进入DiGA目录,患者凭医生处方向医疗保险机构获取产品激活码即可在处方周期内免费使用,全部费用由法定医疗保险100%报销。德国DiGA医保定价分为自由定价和谈判仲裁定价两个阶段[28]。在进入DiGA目录的12个月内,厂商可以自主决定产品定价,由全国法定健康保险基金协会(GKVSV)规定同类产品的最高报销额;进入目录后,厂商与GKV-SV就价格进行谈判,谈判价格自产品进入目录的第13个月起执行。在定价谈判的实践中,厂商需要提交产品的基本信息,包括器械基本信息和面向医疗机构的信息。器械基本信息包括医疗目的、工作原理、安全与质量清单、使用说明书等,面向医疗机构的信息包括临床试验情况、适应症、积极医疗效果(positive healthcare effect,pVE)、价格等。其中,pVE被视为评价DiGA和定价的重要指标,主要包括医疗层面的效益(medical benefit,MB)和与患者相关的服务程序改进(patient-relevant improvements of structure and processes,PSVV)两方面,前者主要指健康状况、病程转归、生存质量等指标,后者主要指医疗服务过程的优化及对患者、家属的赋能,厂商在申请时必须提交明确的pVE的结果和证据。但DiGA定价尚存在一些盲点,一方面基于pVE的价格谈判缺乏指南和规制,自由裁量空间大;另一方面DiGA的自由定价往往较谈判价格畸高[29]。基于上述问题,Gensorowsky提出了一种基于价值的定价,即以一种常见治疗方法为价格锚,通过对诸如疗效均值差异的效应量的衡量,判断DiGA与常见疗法的价格差异是否合理,根据质量调整生命年(quality-adjusted life years,QALY)将健康结果货币化也被认为是一种具有建设性的改进方案[29,30]。

3.4 英国

英国在产品监管流程上与其他欧盟国家相似。英国的药品与保健品监管局(Medicines and Healthcare Products Regulatory Agency,MHRA)要求产品需符合欧盟关于医疗器械的规范,具有CE标志,符合临床安全性、技术安全性、数据保护、交互性、可操作性等维度标准,由国家卫生与临床优化研究所(National Institute for Health and Clinical Excellence,NICE)根据证据作出评审报告。而在医保支付方面,英国尚未在全国范围内推行数字疗法产品的报销。2022年4月,英国在各地区成立了综合保健系统(integrated health system,ICS),ICS负责在其管辖地理区域内规划、购买、提供医疗服务,数字疗法产品的医保覆盖现阶段将由各地方ICS根据需求决定,英国尚未建立起全国性的数字疗法产品定价指标[31]。

3.5 中国

我国数字疗法产品以医疗器械的形式进入市场。《医疗器械分类规则》中,“独立软件”的定义为“具有一个或者多个医疗目的,无需医疗器械硬件即可完成自身预期目的,运行于通用计算平台的软件”。《医疗器械分类目录》中,医用软件作为一个大类,包括治疗计划软件、影像处理软件、数据处理软件、决策支持软件、体外诊断软件,以及难以列入上述种类的软件,如康复训练软件。目前,我国现行的关于医疗器械软件的标准主要有YY/T 0664-2020《医疗器械软件软件生存周期过程》和YY/T 1406.1-2016《医疗器械软件第1部分:YY/T0316应用于医疗器械软件的指南》,前者规范了医疗器械软件开发、维护、风险管理、配置管理、问题解决的技术流程和质量管理;后者规范了医疗器械软件全流程风险管理,包括风险分析、风险评价、风险控制、风险可接受度评价中的人员资格、管理职责、管理计划、管理过程等;但两者的标准均为推荐标准,约束效力不高。2015年,原国家食品药品监督管理总局颁布《医疗器械软件注册技术审查指导原则》(2022年修订),适用于医疗器械软件的注册申报。该原则将审查范围确定为独立软件和软件组件两大类,其中软件组件被定义为“具有一个或多个医疗用途,控制(驱动)医疗器械硬件或运行于专用(医用)计算平台”。2017年,《移动医疗器械注册技术审查指导原则》发布,“移动医疗器械”被定义为“采用无创‘移动计算终端’实现一项或多项医疗用途的设备和/或软件”。其中,“移动计算终端”涵盖了各类通用和专用终端,使用形式包括手持终端、穿戴设备和混合终端(前两者结合)。两原则基本覆盖了现有的数字疗法定义,对该类产品的审批提供指导。

在医保支付方面,我国目前主要聚焦“互联网+”医疗服务的医保支付,尚未广泛开展数字疗法产品的医保支付探索。李国瑜等人对全国各省、自治区、直辖市“互联网+”医疗服务开展情况进行分析,将服务分为远程诊察、远程监测、远程会诊和远程诊断四大类共计24项,其中远程诊察中的复诊服务开展最多;各地定价方法不一,主要是由医保进行分级别定价或统一定价,或医疗机构自主申报;大多省份将服务列入医保支付,但比例较低,限制较多[32]。部分地方开始数字疗法相关支付政策的尝试。2021年,北京市出台《关于规范调整物理治疗类等医疗服务价格项目的通知》(京医保发〔2021〕23号),将机器人辅助骨科手术纳入北京甲类医保支付目录;上海市出台《关于部分新增医疗服务项目纳入本市基本医疗保险支付范围有关事项的通知》(沪医保医管发〔2021〕13号),将人工智能辅助治疗技术纳入基本医疗保险支付范围。

海南省作为国内数字疗法产品探索的先行省份,拟将数字疗法产品纳入医保支付范围,同时,也在积极尝试将数字疗法产品纳入商业医保。2022年10月,海南省人民政府办公厅印发《海南省加快推进数字疗法产业发展的若干措施》(琼府办〔2022〕46号),提出在博鳌乐城国际医疗旅游先行区试点数字疗法,作为特药险的健康管理服务,鼓励将数字疗法列入保险产品的保障范围;根据特定疾病实际诊疗需求,积极探索临床使用数字疗法价格形成机制,研究合理制定数字疗法收费标准,将临床价值高、经济性评价优良、医保基金和参保人可承受的数字疗法产品或医疗服务纳入医保支付范围;探索数字疗法与推进按病种付费相结合的有效形式,促进构建基于价值和数据的高效管用的支付机制形成。同年10月,海南省卫生健康委员会印发《关于推荐数字疗法产品纳入商业保险的通知》,推动数字疗法产品纳入商业医保。2023年8月,世界数字疗法大会发布《数字疗法海南倡议》,提出“推动以数字疗法为重点的卫生经济学研究,以大卫生、大健康观为引领,以降低综合性医疗成本为目标,前瞻性探索数字疗法支付新方式、新模式”。

4 总结与建议

从发展数字疗法的主要国家经验来看,数字疗法基本作为医疗器械进行监管,医保准入承接市场准入,其中美国和德国在机制上有所创新。美国一方面以审批流程为突破口,加快了创新产品的审批速度;另一方面以证据为抓手,由医保部门推动制造商完善产品证据,吸收社会反馈,在确保突破性技术较快投入市场并获得医保覆盖的同时,保障产品的安全性和有效性。德国在完善的技术指标基础上,重视数字疗法产品对患者健康价值的提升和服务流程的优化,体现了数字疗法产品的创新价值,在以健康价值为导向的医保制度设计上进行了有益探索。总体来看,医保准入政策较数字疗法发展相对滞后,需进一步探索数字疗法医保覆盖的制度创新。

尽管各国针对数字疗法产品对现有监管框架进行了创新,但仍有掣肘之处。美国的TCET主要为重大疾病的突破性技术提供透明快速的渠道,而数字疗法产品涉及领域广泛,这意味着真正被允许纳入TCET并最终获得医保承保的产品将极为有限,在这套框架下,数字疗法产品仍是作为既有产品品类的子集而并未获得相对独立的监管渠道。德国针对数字疗法产品制定了全面且具有针对性的监管政策,但最终的定价环节缺乏明确的政策。这是由于数字疗法基于当下的信息技术,其技术价值难以确定,技术迭代快;与其广泛的产品类别对比,数字疗法产品当前积累的证据较少,也较难与传统治疗手段对标。中国、英国在医保支付方面还处于起步阶段,尚未有全国层面的探索。由此可见,医保发展较数字疗法发展相对滞后。

基于前文的分析总结,本文建议积极探索数字疗法产品医保制度创新。无论是以《海南省加快推进数字疗法产业发展的若干措施》(琼府办〔2022〕46号)为代表的政策风向,还是数字疗法在进入医保时面临的实际问题,都需要医保部门针对数字疗法产品的特点进行医保支付模式的创新。

一般而言,新技术纳入医保往往需要经过申报、评审论证、审批、试行与最终决定等环节,在评审论证阶段引入卫生技术评估也是国际上通用的行之有效的手段[33]。针对数字疗法产品这一新兴品类,可以借鉴德国经验,将产品的创新价值作为论证指标,对于常规疗法效果确切(金标准)的疾病,可以探索以金标准为基线对该领域数字疗法产品进行评估和定价。在传统的流程中,参与者主要是监管方和被监管方(制造商、医疗机构),即自愿申报,应审尽审,患者(消费者)作为产品的最终使用方在流程中缺乏足够话语权,其感受主要作为产品证据被收集和分析。在TCET中,CMS鼓励专业人士和患者组织在TCET覆盖阶段提供有关产品的反馈和观点,并将其作为参考。未来的制度设计或可进一步强化患者(消费者)在数字疗法产品选品、评估和最终定价中的作用,在安全可靠、疗效确切、费用适宜等量度的基础上,对群众呼声较高、反映强烈的产品纳入医保考量,探索数字疗法的共付机制。针对此类产品,可以借鉴美国经验,医保部门适时对产品进行评估,并将其纳入相关政策考虑之中,为数字疗法及其产品的发展提供政策支持。

猜你喜欢

中国民间疗法(2021年4期)2021-06-09 09:19:48

医疗装备(2020年10期)2020-06-13 01:34:36

质量安全与检验检测(2019年3期)2019-07-31 06:37:00

质量安全与检验检测(2018年6期)2018-12-28 06:23:46

长春中医药大学学报(2017年1期)2017-04-16 05:56:48

故事作文·高年级(2017年2期)2017-03-01 13:46:12

中国卫生(2016年1期)2016-11-12 13:21:00

中国卫生(2016年1期)2016-11-12 13:20:58

中国卫生(2016年1期)2016-01-24 07:00:03

中医研究(2014年12期)2014-03-11 20:30:01