DIP实施前后患者住院费用结构变化的实证研究

——以广东省10家公立医院为例

2024-01-17 13:48:20王春雨陈维雄

中国医疗保险 2023年12期

王春雨 陈维雄

(南方医科大学附属广东省人民医院 广州 510080)

医疗业务收入结构性调整是公立医院改革探索重点之一,而医疗服务收入结构调整尤其重要。2021年6月,《国务院办公厅关于推动公立医院高质量发展的意见》(国办发〔2021〕18号)提出,“支持公立医院优化收入结构,提高医疗服务收入(不含药品、耗材、检查、化验收入)占医疗收入的比例”,通过深化医疗服务价格改革来激活公立医院高质量发展新动力。在国家公立医院绩效考核指标中,年度医疗服务收入(不包含药品、耗材、检查检验收入)占医疗收入的比例为定量指标,用于反映医院收入结构,指标导向为逐步提高,其意义在于引导医疗机构强化内部管理,规范诊疗行为,控制药品和耗材不合理使用,逐步优化收入结构。

DIP贯彻“打包支付”理念,是一种基于医疗大数据及医保精细化管理实行的医保支付制度[1]。实行DIP有益于通过医保基金区域统筹的方式,让医保基金发挥更大杠杆作用,推进医院提供更高水平的医疗服务,更好保障参保人利益。广州于2018年1月1日启动按病种分值付费(DIP)试点。本文重点研究两方面问题:(1)2016年至2020年,广东省10家二、三级医院住院费用结构有何变化,影响结构变动的主要因素是什么?(2)考虑到政策发布到实际执行存在滞后性,DIP政策实施前后各项业务收入年均结构变动度及贡献度有何变化?

1 资料与方法

1.1 数据来源

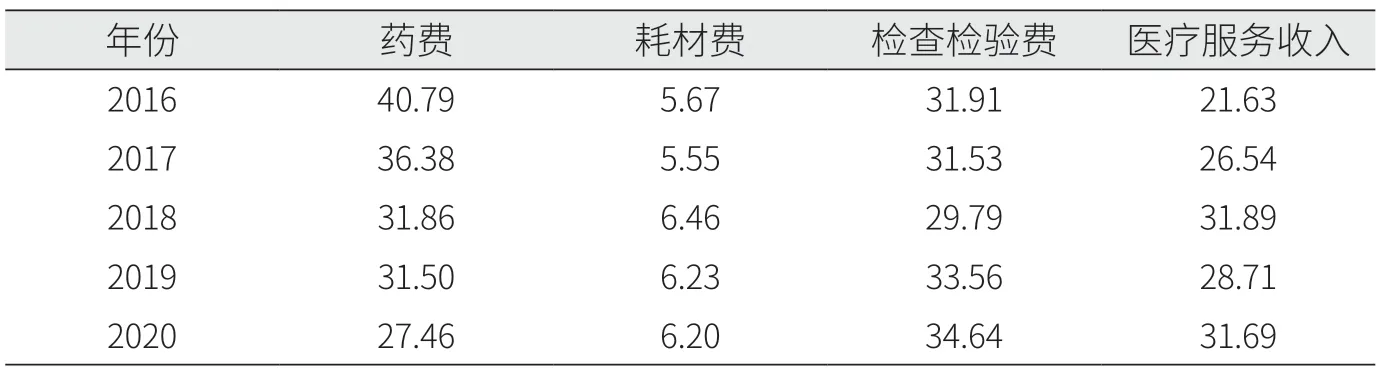

研究使用数据来源于广东省10家实施DIP政策的公立医院住院业务收入数据,包括2家二级医院和8家三级医院。根据研究需要,将数据合并为4个类别:耗材费,药费(西药费、中成药费、中草药费),检查检验费(检查费、化验费),医疗服务收入(去掉前三个类别的其他收入)。

1.2 研究方法

结构变动度分析法主要是指通过计算相关数据的结构变动值、结构变动度、结构变动贡献率等3个指标,反映某一时期数据结构变动情况[2]。研究使用结构变动度分析法对住院业务收入数据进行结构分析,再使用描述性统计,分别计算DIP政策前后的各项业务年均数据并进行对比。广州某三甲医院通过实证研究表明,药品集采政策对公立医院2016年至2020年住院费用结构调整的影响较小[3]。因此,在对集采相关数据进行一定的标化处理后,本研究不再单独讨论集采政策对住院费用结构变动度的影响。

2 数据分析

2.1 二三级医院住院业务收入构成

综合来看,二三级医院药占比均呈逐年下降趋势。二级医院药费及医疗服务收入占比变动较大,医疗服务收入占比增长10.06%(见表1)。三级医院药费及耗占比变动较大,医疗服务收入占比以2018年为分水岭先降后升,耗占比上涨约11.25%,药占比下降约10.03%(见表2)。

表1 二级医院2016年至2020年住院收入构成情况(单位:%)

表2 三级医院2016年至2020年住院收入构成情况(单位:%)

2.2 二三级医院住院业务收入结构变动情况

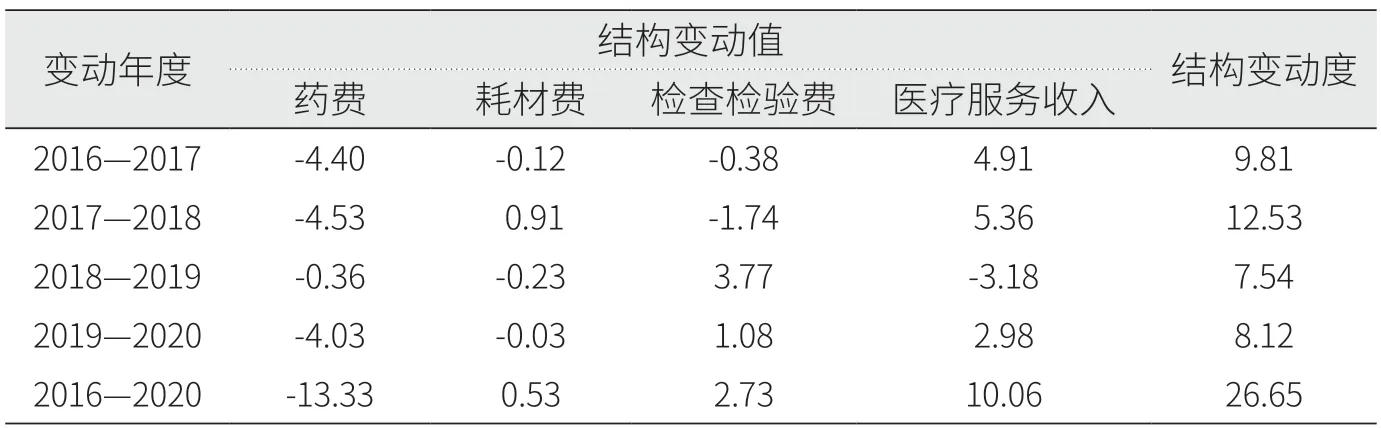

2016年至2020年,二级医院结构变动度为26.65%,其中药费、医疗服务收入结构变动值较大,除药费结构为负向变动外,耗材费、检查检验费、医疗服务收入均为正向变动。从年份来看,二级医院在2017年—2018年结构变动最大,为12.53%,DIP政策实施后,整体结构变动度减小。从各项费用的结构变动值来看,药费及医疗服务收入的整体变动值较大,药费、检查检验费变动值相对较小。2017至2018年医疗服务收入、药费、耗材费均出现最大结构变动值(见表3)。

表3 二级医院2016年至2020年住院收入结构变动(单位:%)

这五年来,三级医院结构变动度为28.01%,其中耗材费、药费结构变动值较大,药费、检验检查费用结构为负向变动,耗材费、医疗服务收入为正向变动。2016年—2017年结构变动最大约12.97%,DIP政策实施后,整体结构变动度减小。从各项费用的结构变动值来看,耗材费及药费的整体变动值较大,医疗服务收入、检查检验费次之。医疗服务收入在2018年前为负向变动,2018年DIP政策实施后转为正向变动,其中2018年—2019年结构变动值最大达4.82%,收入占比增加(见表4)。

表4 三级医院2016年至2020年住院收入结构变动(单位:%)

2.3 二三级医院住院业务收入结构变动贡献度

整体来看,药费对二级医院住院收入结构变动贡献度最大为50.00%,其次是医疗服务收入37.75%。2016年—2020年,各年度住院收入结构变动度最大的因素依次是医疗服务收入50.00%,医疗服务收入42.75%,检查检验费50.00%以及药费49.67%(见表5)。

表5 二级医院2016年至2020年住院收入结构变动贡献度(单位:%)

耗材费对三级医院住院收入结构变动贡献度最大,为40.19%,其次是药费35.80%。2016年—2020年,各年度对住院收入结构变动度最大的因素主要集中在耗材费和医疗服务收入费用,依次是:2016年至2017年耗材费贡献度达48.69%,2017年至2018年耗材费贡献度达50.00%,2018年至2019年医疗服务收入结构变动贡献度达50.00%、2019年至2020年耗材费结构变动贡献度约38.01%(见表6)。无论是二级医院还是三级医院,都应该持续关注药费、耗材费及其在住院收入中的占比。

表6 三级医院2016年至2020年住院收入结构变动贡献度(单位:%)

2.4 二三级医院年均住院收入构成占比对比

在年均住院收入占比中,二级医院实施DIP政策后年均药费占比从38.59%降到30.27%,其余三项费用占比都有所增加,增幅最明显为医疗服务收入占比,从24.08%增长到30.77%,占比提高了6.59个百分点。三级医院实施DIP政策后年均药费、检验检查费占比都有所下降,耗材费、医疗服务收入占比都有所提高。其中,耗材费收入占比提高了6.72个百分点,增幅最大,医疗服务收入占比最高,年均占比达30.50%(见表7)。

表7 二三级医院年均住院收入构成占比(%)对比表

2.5 二三级医院年均结构变动值对比

DIP政策实施后,二级医院年均检查检验费结构变动呈正向变动,药费、耗材费、医疗服务收入都是负向变动。其中,医疗服务收入结构变动在政策实施前为正向变动,政策实施后转为负向变动,意味着DIP政策实施前,二级医院医疗服务收入占比有所增长,政策实施后占比整体呈下降趋势。DIP政策实施后,三级医院年均耗材费、医疗服务收入结构变动为正向变动,药费及检查检验费结构为负向变动,说明三级医院相较于政策实施前的检查检验费占比下降明显,药占比持续下降,耗材费占比小幅度上涨,而医疗服务收入占比由下降趋势转变为上升趋势,这可能与采用新技术、新材料有关(见表8)。

表8 二三级医院年均结构变动值对比表

2.6 二三级医院年均住院费用结构变动贡献度对比

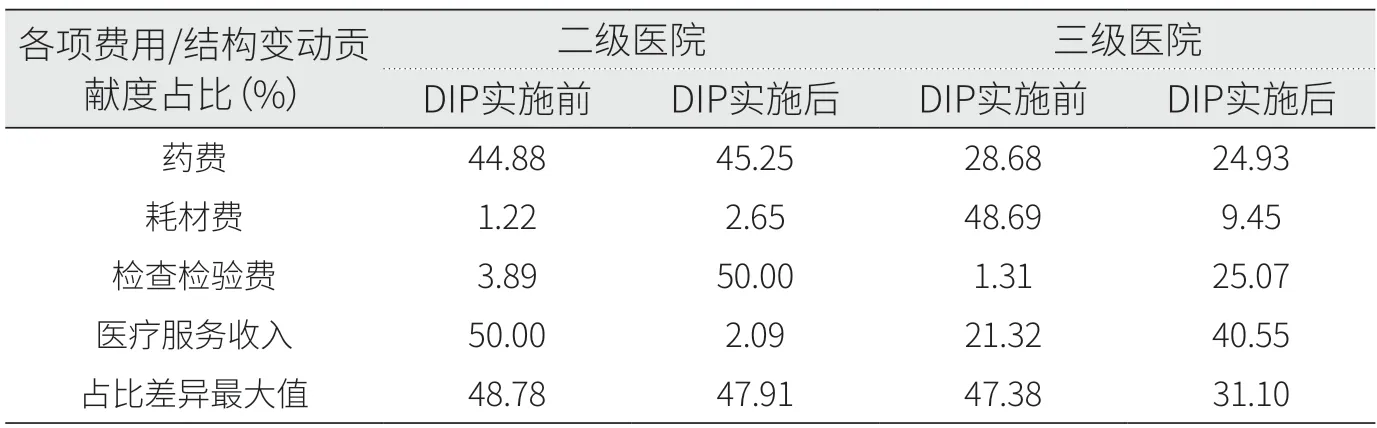

二级医院实施DIP政策后,对结构变动贡献度较大的指标为检查检验费50.00%及药费45.25%(见表9)。对比政策实施前,结构变动贡献度占比发生较大变化的是检查检验费和医疗服务收入,变化幅度明显。这说明DIP政策实施对二级医院检查检验费、医疗服务收入结构影响较大。

表9 二三级医院年均住院费用结构变动贡献度占比(%)对比表

三级医院实施DIP政策后,对结构变动贡献度最大的指标为医疗服务收入40.55%,其次是检查检验费25.07%及药费24.93%。对比政策实施前,结构变动贡献度占比发生较大变化的首先是耗材费,贡献度从48.69%下降至9.45%,其次是检查检验费、医疗服务收入,贡献度占比均有所上升。其中,检验检查费在政策实施前后贡献度占比从1.31%提高至25.07%,医疗服务收入在政策实施前后贡献度占比从21.32%提高至40.55%。这反映出DIP政策实施对三级医院耗材费、检查检验费、医疗服务收入结构影响较大。

3 研究结果

相较于基层医疗卫生机构,二三级医院承担了更多急危重症病人救治功能,也在双向转诊环节中发挥着重要作用。有研究指出,可以通过医保政策与付费机制,采取强制性、多样性的措施来调整就医流向,引导、约束城乡居民理性择医、合理就医[4,5]。DIP政策实施的重要意义之一,即逐步提高临床医疗资源消耗与医保支付费用的匹配度,促使医保支付改革更加适应临床医疗发展的需要[6]。从本文数据可看出,DIP政策实施后,二三级公立医院住院费用结构都有较大改变。医疗服务收入作为能够反映临床资源消耗情况及体现医护人员的医疗技术价值的重要指标,在三级医院住院费用结构变动贡献最大,在二级医院贡献较小。

3.1 二级公立医院住院费用结构有待进一步优化

数据表明,2016年至2020年二级公立医院药占比下降明显,对住院费用结构变动影响也最大,医疗服务收入占比提高较明显,对住院费用结构变动影响次之,这两项指标对住院费用结构变动贡献度高达87.75%。DIP政策实施前,医疗服务收入(正向变动)对结构变动影响较大,药费(负向变动)次之,两项指标贡献度共达到94.88%;DIP政策实施后,检查检验费(正向变动)对结构变动影响较大,药费(负向变动)次之,两项指标贡献度共达到95.25%。二级医院住院费用结构变动影响指标比较集中,且各项指标贡献占比差异很大。DIP政策实施并没有带来医疗服务收入结构变动的明显改变,医疗服务收入占比有待进一步提升。二级医院需进一步降低药费、检查检验费占比,适度提升医疗服务收入占比,更好体现医务人员技术劳务价值。

3.2 三级公立医院住院费用结构调整相对平稳

整体来看,2016年至2020年三级公立医院药费和耗材费对结构变动贡献度占比约75.99%,影响较大。DIP政策实施前,耗材费和药费对住院费用结构变动贡献度约77.37%;DIP政策实施后,耗占比及药费贡献占比约34.52%,合计贡献占比下降明显。相较于DIP政策实施前的数据,三级医院各项业务收入对结构变动贡献度占比差异变小,由47.38%降低至31.10%。与二级医院相比,三级医院住院费用结构调整相对平稳。但从耗占比来看,DIP政策实施后,年均耗占比由19.70%涨至26.42%,三级医疗机构还需要进一步加强住院耗材费用管控。

3.3 DIP对三级公立医院医疗服务收入结构调整影响更大

医疗服务收入指标是反映医院收入结构、反映医疗服务人员技术服务价值的重要指标[7,8]。在DIP政策实施前后,二级医院医疗服务收入对年均住院费用结构变动贡献度从50.00%下降至2.09%,三级医院医疗服务收入对年均住院费用结构变动贡献度从21.32%上升至40.55%。DIP政策实施后,三级医院医疗服务收入占比在各项指标中保持占比最高。这反映出相较于二级医院,DIP政策实施对三级公立医院医疗服务收入结构变动影响更大,医疗服务收入对三级医院住院费用结构变动贡献最大,更能反映临床资源消耗情况及体现医护人员的医疗技术价值。

3.4 三级医院管理能力更能适应DIP政策发展

以广州为例,在DIP政策下的年度医保清算中,医院的分级管理等级评定系数是医院医保清算的重要加成系数之一,AAA级别管理等级的医院可在基本系数的基础上加成一个百分点。医院的医保管理能力也是DIP政策的考核要素之一。从年均结构变动情况来讲,DIP政策实施前后,二三级医院年度结构变动度都在降低。二级医院年均结构变动度由4.91%降低至3.24%,年均变动值下降34.01%;三级医院年均结构变动度由6.48%降低至4.69%,年均变动值下降27.62%。结构变动度是一定时期内各项业务结构变动值的绝对值之和,数值越大代表该年度的结构变动越大。整体来看,三级医院年均结构变动值高于二级医院,DIP实施后,二级医院结构变动值降幅高于三级医院。这反映出政策实施后,三级医院更能及时调整收入结构,这与三级医院管理水平相对较高,应对政策能力更强有关。

猜你喜欢

统计科学与实践(2022年1期)2022-07-23 08:07:34

销售与市场(营销版)(2021年12期)2021-11-22 15:30:41

石河子大学学报(哲学社会科学版)(2019年3期)2019-07-27 01:33:48

中国生物医学工程学报(2019年4期)2019-07-16 08:04:10

故事会(2018年3期)2018-02-07 15:36:07

劳动保护(2017年4期)2017-06-07 00:36:04

电力自动化设备(2015年4期)2015-09-28 02:42:54

数字通信世界(2014年1期)2014-04-05 22:00:42

西华大学学报(哲学社会科学版)(2014年2期)2014-02-27 07:01:53