车险费率市场化背景下保险定价研究

2024-01-15 23:11陈首伟

中国经贸 2023年23期

陈首伟

随着车险费率市场化逐步推进,保险公司的自主定价权不断扩大,车险竞争格局加剧,对保险公司的精准定价保费的能力有了更高的要求,精算定价能力已成为其在市场中的核心竞争力。本文研究的主要目标是通过探索合理的定价策略使保险公司的定价更符合当下的市场行情,制定差异化发展策略,增强车险业务竞争力,进而推动全行业的可持续高质量发展。

研究背景和意义

2020年9月2日,原银保监会制定了《关于实施车险综合改革的指导意见》,自2020年9月19日起开始施行,将自主定价系数范围确定为[0.65-1.35]。2022年12月30日,原银保监会发布《关于进一步扩大商业车险自主定价系数浮动范围等有关事项的通知》,要求各地执行时间原则上不得晚于2023年6月1日,自主定价系数浮动范围扩大为[0.5-1.5],进一步扩大财产保险公司定价自主权。

车险费率市场化进一步推进,商业车险改革进入“深水区”,保险公司的自主定价权不断扩大,迫使其不断提升风险识别能力,识别不同汽车车型、驾驶人员和驾驶环境等多种综合因素的影响,探寻合理有效的方法精准有效定位用户市场,实现车险的差异化定价,提高车险业务竞争力。本文通过精算定价的研究,为保险公司的车险差异化定价提供一定的启发和借鉴作用。

保险公司定价策略

保险定价方法 保险定价方法是指保险公司确定保险产品价格的方法,确保保险费率的准确性、灵活性、差异性,在市场竞争中吸引更多的客户,通常采用成本导向、竞争导向和客户导向三类厘定费率的方法。

一是成本导向。成本导向是指保险公司制定保险产品价格时考虑所有环节的成本,包括赔款支出、经营费用、管理费用等成本,以此确定每个保险产品的成本,平衡预期利润。二是竞争导向。竞争导向是以市场竞争情况、竞争对手定价水平为基础,保险公司在此价格基础上来确立自己的定价策略,避免过高或过低的保险费率,以在竞争激烈的市场中获取竞争优势。三是客户导向。客户导向是指保险公司根据购买者的需求和价值感受来确定保险产品价格的方法,通过了解客户的需求和偏好,制定更具竞争力的保险费率,提供更加个性化的保险方案,提高客户满意度。

精算定价模型 我国车险综合改革实施后,“自主渠道系数”和“自主核保系数”整合为“自主定价系数”,费率厘定的标准公式变更为:商业车险保费=基准保费×无赔款优待系数×交通违法系数×自主定价系数。无赔款优待系数根据历史赔款记录,由中国保险行业协会统一制定颁布,由行业平台自动返回。交通违法系数根据当地监管及保险行业协会规定。自主定价系数根据标准浮动区间由保险公司自主上报系数使用规则。因此,保险公司唯一能自主设定的为自主定价系数,为自主进行风险筛选和产品定价提供了可操作的空间。

精算定价是基于数据和风险评估的定价方法,市场定价则是根据市场需求和竞争情况来确定价格。保险公司因尽快实现车险差异化厘定方案,建立精算定价和市场定价相结合的机制。

一是构建预期的赔付率模型。首先,模型选择:广义线性模型GLM是传统线性回归模型的推广,是为了克服线性回归模型的缺点出现的,适用于非正态分布的数据,它使因变量总体均值通过线性连接函数主要取决于线性预测值,同时指数分布族里的任何一种分布都可以作为它的响应概率分布,其公式为:。广义线性模型有明确的假设,且较为符合保险业的数据,可以较好地分析交互作用。有许多较为明显的优点,因变量可分为连续变量或分类变量;结果较稳定,不太受异常值影响;数据量要求不是很高,只需要每个维度的数据量充足即可;部分缺失的数据也可以得到有效利用。但是也存在一定的缺点,算法速度较慢,需要满足样本的独立性假设,需满足指数族分布假设,相对复杂一些。其次,定价变量的选择。在建立保险定价模型之前首先需要对具有重要影响的变量进行筛选,只要与交通事故发生率和赔付金额有明显关系的因素都需要被考虑到,其大致可分为三类因素即从人因素、从车因素、其他因素。第一,从人因素是指与机动车驾驶人员相关的因素。这些因素有可能造成交通事故的发生,包括常用的驾驶人员信息比如驾驶人员的年龄、性别等,也包括驾驶行为信息比如行驶里程、夜间行驶、陌生道路占比等。第二,从车因素是指与机动车辆自身相关的因素。这些因素有可能造成交通事故的发生,比如车辆的新车购置价、品牌(车系)、使用性质、能源类型、核定载质量、车龄等。第三,其他因素是指其他因素有可能造成交通事故的发生,比如团车车队信息、NCD等,以及第三方提供的变量。再次模型输出风险评分。汽车保险风险评分等级共分为1~10个等级,汽车保险风险评分等级越低,表明该车型的赔付率越低;汽车保险风险评分等级越高,表明该车型的赔付率越高。也可以输出预测的风险保费,以此推算預期的赔付率。最后,模型优化:offset建模。

使用费率因子法建模时,当一些因子的风险水平随着时间的推进与建模初期相比发生了变化,一般情况下我们不会选择对全部因子重新建模。而是采用offset的方法,将一些变动性较小、风险水平相对较为稳定的因子系数固定住,采用最新时间范围的保单来重新进行建模,从而得到一些因子新的系数水平。

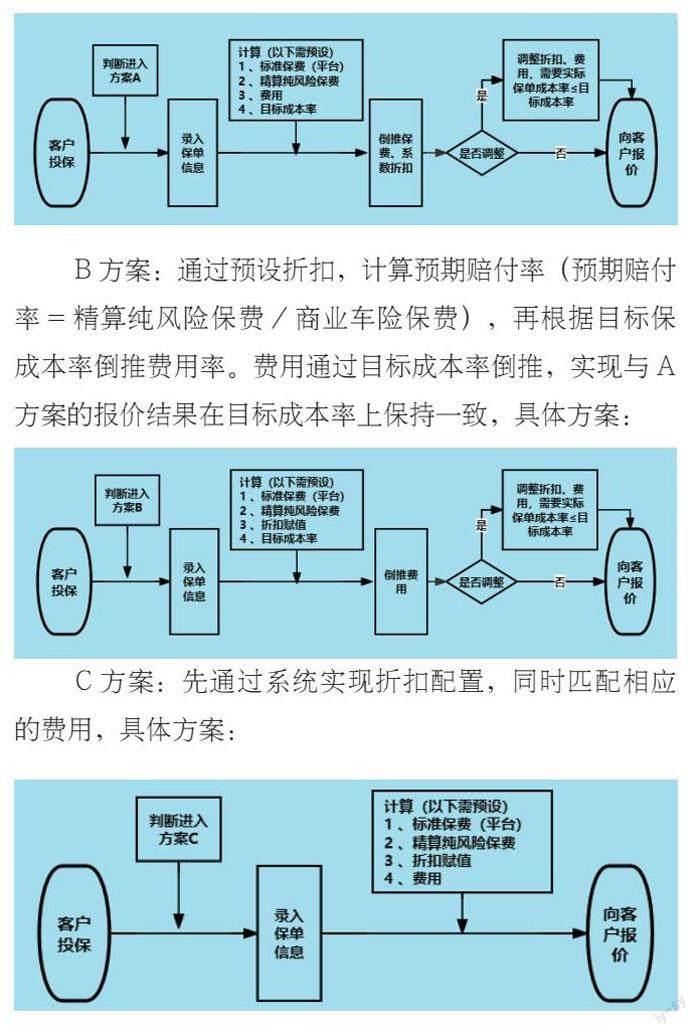

二是定价方案选择。首先,基于预期赔付率模型,可以划分出三类定价方案,分别定义为A方案、B方案、C方案,其中A方案先算费用再倒推折扣,B方案先给予折扣再倒推费用,C方案预先维护折扣率与费用率。

A方案:预设合理的目标成本率(目标成本率=预期赔付率+费用率),逐单计算保单折扣。不同风险的车辆给出的折扣不一致,目标成本率的预设的合理性决定了报价的合理性,根据竞争形势、监管环境、发展能力、管理水平等差异,合理设定目标成本率,具体方案:

B方案:通过预设折扣,计算预期赔付率(预期赔付率=精算纯风险保费/商业车险保费),再根据目标保成本率倒推费用率。费用通过目标成本率倒推,实现与A方案的报价结果在目标成本率上保持一致,具体方案:

C方案:先通过系统实现折扣配置,同时匹配相应的费用,具体方案:

其中AB方案计算逻辑:某车投保标费:4000元,精算模型风险保费:2000元,NCD:0.85,含NCD标费=4000*0.85=3400元含NCD标费预期赔付率=2000/3400=58.8%。

A方案:此业务目标成本率85%,费用5%。

该保单的预期赔付率=85%-5%=80%;

该保单的签单保费=2000/80%=2500元;

该保單的自主系数=2500/3400=0.735∈[0.5,1.5]。

B方案:此业务目标成本率85%,赋值自主定价系数0.7。

该保单实际报价保费=3400*0.7=2380元;

预期赔付率=2000/2380=84%;

可支付费用=85%-84%=1%。

其次,以精算定价为基础,结合竞争导向定价方法,考虑竞争对手的费率,以及市场价格趋势等因素,同一保险方案下最终的定价策略不能偏离市场太大。

再次,保险公司可以结合客户导向定价方法,对本公司的客户按照一定的标准进行划分,然后针对不同类别的消费者为其提供差异化的服务,例如结合历史出险次数、连续承保年份等对公司客户进行划分,优质客户提升增值服务覆盖率,而对风险较大客户在为其提供基础服务的基础上适当减少增值服务,建立服务差异化策略,鼓励投保人安全出行,吸引潜在的优质客户,降低承保风险。

最后。保险公司可以结合UBI大数据公司的风险评估模型进行精细化定价。不同的UBI大数据公司可能会使用不同的因子和算法来评估车辆风险,具体的车辆风险评估模型可能会不同,保险公司可以根据自身需求和实际情况进行选择,并与相关公司进行合作。

三是保险公司可以建立定价与品质管理团队。保险公司需要不断提升管理能级,打造强大业务中台,并赋能业务一线,延伸建立各管理层级队伍体系,各司其职、分工配合,实现横向到边、纵向到底全面覆盖。对市场各主体竞争形势进行充分的分析研究,做到知己知彼。根据业务攻防方向研究,结合攻守同盟、销售能力、资源禀赋,明确主要的进攻方向与主要的防守重点,制定相应的竞争策略。

首先,首席品质官。牵头全面落地高质量发展理念与举措,组织团队调研、分析、研讨、执行、回溯、优化,落实高质量发展要求。其次,资源配置师。统筹市场情报体系建设,结合市场情况,合理统筹费用、增值服务、送返修各类资源配置。细分客群定价方案制定、自主定价系数与费用规则、增值服务配置规则制定、绩效与激励方案制定。再次,风险管理师。统筹保前、保中、保后风险识别要求与相关规则制定,赋能一线与合作伙伴做好风险管理。核保规则制定、客户风险管理、合规风险管理与主动风控。最后,数智赋能师。统筹数据分析洞见,推动数据驱动管理。数据分析与价值挖掘,洞见模型开发。

除此之外,保险公司要充分了解自身的优劣势,包括保险产品、合作伙伴、客户资源、服务能力等,充分了解客户需求、偏好、消费习惯,充分了解市场行情、增长趋势、竞争对手营销策略,在此基础上进行战略布局、战略谋划。

车险费率市场化改革必然会给车险市场的发展带来实质性的变化,保险公司自主定价模式迎来了巨大的发展机遇和挑战。保险公司必须提高风险识别能力,构建精算模型,实现车险差别化定价,帮助其维护优质客户,同时还能够通过数据的挖掘对客户进行分类,进而挖掘保险公司所偏好的客户,形成自身的核心竞争力,并以发展的眼光不断修正精算模型、营销策略,最终实现可持续高质量发展。

(作者单位:中国太平洋财产保险股份有限公司温州分公司)

猜你喜欢

保险职业学院学报(2022年5期)2022-11-26

现代经济信息(2021年1期)2021-11-24

成都信息工程大学学报(2021年3期)2021-11-22

装备制造技术(2021年1期)2021-05-21

投资与理财(2021年4期)2021-04-20

应用数学(2021年2期)2021-04-16

公民与法治(2020年5期)2020-05-30

证券市场红周刊(2019年37期)2019-10-09

管理学家(2019年2期)2019-06-11

消费导刊(2018年8期)2018-05-25