绿色投资的驱动因素研究

2024-01-09 10:40:51汪海凤,韩刚,侯君霞

新疆财经大学学报 2023年4期

汪海凤,韩刚,侯君霞

摘要:在加快生态文明体制改革、大力推进绿色发展的过程中,作为环境污染和治理主体的企业,增加绿色投资是实现绿色发展的关键。文章基于2011—2020年我国制造业企业A股上市公司的相关数据,探究制造业企业绿色投资的驱动因素。研究发现:企业社会责任、市场势力均能显著促进制造业企业绿色投资,但环保制度并未表现出显著的促进作用。此外,道德、制度、市场对制造業企业绿色投资的影响效应因企业生命周期、行业污染密集度和地区执法力度的差异而呈现出异质性。为提升制造业企业绿色投资水平,应进一步强化企业社会责任,强化文本立法与执法实践,同时适当增强企业市场势力。

关键词:制造业企业;绿色投资;企业社会责任;环保制度;市场势力

中图分类号:F425;F406.7 文献标志码:A 文章编号:1671-9840(2023)04-0041-12

DOI:10.16713/j.cnki.65-1269/c.2023.04.005

On Driving Factors of Green Investment

—Empirical Evidence from China's A-Share Manufacturing Listed Companies

WANG Haifeng1, HAN Gang1, HOU Junxia2

(1.Inner Mongolia University of Science and Technology, Baotou 014010, China;

2.School of Zhangjiakou CPC, Zhangjiakou 075000, China)

Abstract: In the process of accelerating the reform of the ecological civilization system and vigorously promoting green development, whether enterprises, as the main body of environmental pollution and control, can increase green investment is the key to achieve green development. This paper uses the data of A-share listed companies of Chinese manufacturing enterprises from 2011 to 2020 to explore the driving factors of green investment of manufacturing enterprises. The results show that both corporate social responsibility and market power drive can significantly promote the green investment of manufacturing enterprises. However, the environmental protection system does not promote the green investment of manufacturing enterprises. In addition, the effects of morality, system and market on green investment of manufacturing enterprises show certain heterogeneity with the differences of enterprise life cycle, industrial pollution intensity and regional law enforcement intensity. In order to improve the level of green investment of manufacturing enterprises, it is of great necessity to continue to strengthen corporate social responsibility, strengthen the practice of text legislation and law enforcement, and appropriately enhance the market power of enterprises.

Key words: manufacturing enterprises; green investment; corporate social responsibility(CSR); environmental protection system; market power

一、问题的提出

2017年5月,习近平总书记在主持中共中央政治局第四十一次集体学习时指出,“推动形成绿色发展方式和生活方式,是发展观的一场深刻革命……坚决摒弃损害甚至破坏生态环境的发展模式,坚决摒弃以牺牲生态环境换取一时一地经济增长的做法”。2022年10月,党的二十大报告指出,要建设现代化产业体系,坚持把发展经济的着力点放在实体经济上,加快生产方式绿色转型,推动形成绿色低碳的生产方式和生活方式。制造业企业是我国经济发展中的主要能源消耗者,其绿色发展水平对我国生态保护意义重大。另外,虽然近年来我国企业绿色投资额逐年增加,但投资水平及治理水平仍较低[1]。因此,如何有效驱动制造业企业进行绿色投资,是目前我国实现绿色发展亟须探讨的重要问题。

从现有研究来看,学者们对企业绿色投资驱动因素的研究主要从以下3个层面展开。一是内部层面。Martin[2]认为,企业承担环境方面的社会责任虽然在短期内会增加企业生产成本,但从长远来看,承担社会责任、进行绿色投资可以产生较大的社会效益和环境效益,获得公众尤其是环境利益相关者的支持,因而企业社会责任会激励企业进行绿色投资。莫似影[3]分析认为,企业绿色创新能力的提升能顯著促进企业进行绿色投资和加强环境管理。Sharfman[4]认为,主动实施环境管理战略的企业会积极进行绿色投资,促进企业绩效提升。武立东[5]从声誉管理视角进行的研究表明,大股东股权质押能够使企业为了维护自身声誉进一步增加绿色投资。吴树畅[6]认为,企业高质量的内部控制能够督促企业履行社会责任、进行绿色投资。二是外部层面。部分学者认为,企业外部因素会在一定程度上促进企业开展绿色投资活动。传统的环境联邦主义理论认为,竞争会引起地方政府竞相放松环境监管,企业会利用监管漏洞减少绿色投资。张济建[7]认为,企业绿色投资是由国家层面的环境规制以及社会层面的新闻媒体监督驱动的。卢洪友[8]以重污染上市公司为研究对象,研究发现绿色财政补贴降低了企业绿色投资成本,提升了企业绿色投资的意愿。此外,根据市场竞争理论,在激烈的市场竞争中,企业会积极采取措施保持自身优势以应对来自现有企业和新进入企业的潜在竞争威胁。作为一种创造性活动,绿色研究与开发成果通常能够使企业研发出差异化的绿色产品,巩固并增强企业竞争优势[9]。处于弱市场竞争环境中的企业,其所面临的生存威胁和竞争压力相对较小,对风险高、盈利慢的绿色研发持有更加谨慎的态度,通常会表现出投资短视行为[10]。其他研究显示,严格的环境法规能够促使企业管理者增加环境领域投资[11],环境规制与市场竞争是企业开展绿色投资的基本动因,二者共同作用于企业绿色投资活动[12]。三是内外部层面相结合。多数学者选择结合内外部环境探讨企业绿色投资的驱动因素。崔秀梅[13]认为,企业进行绿色投资活动是为追求经济利益和增强自身竞争力,政府出台的环保制度可以促使企业进行绿色投资。刘李孝[14]基于多元驱动机制视角,指出企业绿色投资是多种因素协同作用的结果,若缺乏某个或某些因素的作用则将难以保障绿色投资的正常开展。

综上所述,国内外学者从多个角度对企业绿色投资的驱动因素进行了有益探讨,但研究多关注某一个因素,直接考察企业绿色投资驱动因素的研究较为少见。本文选取2011—2020年我国制造业上市公司的绿色投资数据,采用多维固定效应模型从企业、政府、市场3个维度以及道德驱动、制度驱动、市场驱动3条路径,对制造业企业绿色投资驱动因素进行探讨。

二、理论分析

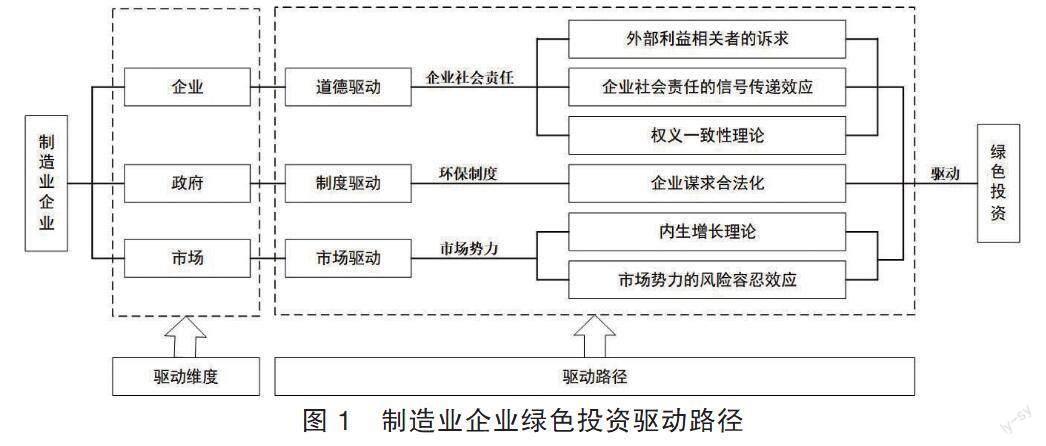

(一)企业社会责任与制造业企业绿色投资

企业环境行为背后的道德责任引出了企业为什么要进行绿色投资的问题[13]。企业社会责任要求企业关注社会问题,解决企业发展对社会造成的不良影响,如资源浪费、环境污染与破坏等[15]。因此,本文认为可以从道德驱动角度探究企业在社会责任驱动下进行的绿色投资行为。

第一,外部利益相关者的诉求。企业在追求自身利益时,会或多或少影响外部利益相关者的利益,如企业排放污染物会导致周边区域环境受到破坏,危害周边地区居民身体健康,引起外部利益相关者的不满,因而外部利益相关者会要求污染企业进行环保治理、增加绿色投资。当企业发现为满足外部利益相关者诉求而被动承担企业社会责任进行绿色投资却能够提高企业资源利用效率时,其会将履行社会责任转化为绿色投资的内在驱动力量[13]。已有研究还表明,企业履行社会责任可以充分化解其与外部利益相关者之间的矛盾,减少外部利益相关者的不满[16]。企业开展绿色投资有利于获取利益相关者的信任与支持,获取更多资源。因此,企业会为履行社会责任积极进行绿色投资。

第二,企业社会责任的信号传递效应。积极履行企业社会责任能够释放企业愿意进行环境管理与治理的信号,维护并提升企业形象。政府与外部投资者在接收该信号后,常会对企业实施偏向性经济政策[17]。如向企业提供绿色补贴,帮助其缓解融资约束,降低绿色投资成本,进而促使企业进行绿色投资。同时,由于当前信息传播较为迅速,社会公众会不断接收企业环境保护信息,其污染行为也会引起监管部门的重视,进而对企业的生产经营活动产生激励或约束。因此,随着互联网的发展,企业为追求自身的可持续发展,更愿意塑造绿色形象,积极履行社会责任。

第三,权义一致性理论。从伦理学角度来说,权利与义务紧密相连,企业环境权的实现有赖于对环境义务的履行[18]。现阶段,企业需更加注重环境保护,若继续污染环境而又不能有效治理污染,会对企业经济效益及可持续发展造成现实危害,这就促使企业将绿色投资作为履行社会责任的一条路径。

(二)环保制度与制造业企业绿色投资

制度环境的存在决定了组织及其行为需要符合相关制度要求才能被外界认可,制度环境是组织合法化的重要内容,组织必须寻求特定的合法化机制加以应对,进而得以生存发展[15]。通常情况下,企业不愿投资于成本高、不确定性大的绿色活动,仅依靠市场力量很难推动企业绿色转型从而减少环境污染,因而需要借助国家和政府的力量,通过各类法律法规、环境政策等促使企业进行绿色投资。企业是从属于社会的组织,必须遵循合法性机制才能实现自身的可持续发展,而为了满足合法性要求,其应对环境规制压力的最佳方式即进行绿色投资、积极治理污染[19]。

近些年,我国逐步加大环保督察力度,对地方政府实施环境保护问责,采用多种方式推动企业绿色转型。随着环境规制体系的不断完善,企业污染行为受到严厉监管,迫使企业尤其是重污染企业扩大绿色投资规模。同时,在传统企业投资行为中,厂商在生产过程中易忽视对外部利益相关者及环境的消极影响,将企业生产成本转嫁于外部,引起经济活动的负外部性。而环境污染治理需将负外部性内部化,绿色投资则是这一过程的重要环节[20],顺利实现这一过程,需借助国家法律法规以及当地环保制度的力量。实际上,为控制企业在生产过程中污染与破坏环境,地方政府制定了一系列环保制度,期望借此遏制企业污染行为、保护生态环境。企业为实现合法化生产经营,避免因不遵守制度而付出惨痛代价,如被关停或受到环境处罚等,一般会选择遵守环保制度,进行绿色投资,进而实现可持续发展。现实中,环保法律法规及制度出台后,各地却存在不同程度的执行效率低、执法不严等问题。如果环保法律法规或环保制度不能得到有效有力执行,则会在一定程度上弱化环境监管的实际效果。

(三)市场势力与制造业企业绿色投资

传统主义学派认为,市场结构影响企业行为。市场势力在很大程度上决定了投资活动的利润实现和分配,从而反向影响企业的投资决策[21]。因此,本文将从市场驱动视角揭示市场势力促进企业绿色投资的理论路径。内生增长理论认为,研发投资很大一部分来源于企业内部资金,而具有垄断势力的企业有能力依靠提高产品价格获得差额利润,从而更有利于其开展技术创新活动,增加企业研发投入[22]。在竞争性市场中,各组织及内部成员之间构成了特殊的关系网络,竞争对手的战略行为将在很大程度上影响其他成员的生产经营活动。在绿色发展浪潮中,一个企业若率先进行绿色转型进而获取新的竞争优势,则其他企业往往会进行效仿并进一步实施绿色投资[23]。因此,市场势力能够驱动企业进行绿色投资,包括绿色可再生和清洁能源开发、节能降耗技术研发、绿色技术创新、绿色产品创新等。此外,市场势力的风险容忍效应也有助于驱动企业进行绿色投资。企业市场势力的增强,有利于其提高风险承受能力[24]。企业风险承受能力是影响企业绿色创新投入的重要因素,随着企业风险承受能力的提高,企业对绿色创新失败的容忍度亦会提高,企业风险承受能力越强,企业绿色创新投入越多[25]。绿色创新投资是绿色投资的重要内容,也是企业环境管理的重要途径之一,其具有风险高的特点[9],一旦企业面临较强的融资约束,资金来源将成为制约企业发展的关键因素。但市场势力强的企业在面对不确定性强、风险高的绿色投资时会更加从容,内部控制体系以及企业现金流足以支撑其开展绿色投资。因此,市场势力越强的企业进行绿色投资的意愿通常也越强。

制造业企业绿色投资驱动路径的理论机制如图1所示。

三、研究设计

(一)样本选择及数据来源

近年来,我国对生态环境越来越重视,制造业行业环境信息披露成为了利益相关者重点关注的内容。本文选择制造业企业进行研究的原因在于:一是制造业是我国的支柱性产业,其在环境信息披露上相对完整、规范。二是制造业可细分为31个行业,其中纺织业,皮革、毛皮、羽毛及其制品和制鞋业,石油、煤炭及其他燃料加工业,化学原料和化学制品制造业,化学纤维制造业,橡胶和塑料制品业,非金属矿物制品业,黑色金属冶炼和压延加工业,有色金属冶炼和压延加工业属于重度污染行业,其余为中轻度污染行业[26]。总体来说,制造业涵盖了重度及中轻度污染行业,相较于单一污染程度行业来说,样本较为均衡。

鉴于数据的可得性,本文选取2011—2020年中国沪深A股制造业上市公司作为研究样本1,并剔除樣本期内的ST和*ST企业,以及数据缺失严重的企业,实证检验制造业企业绿色投资的驱动因素。同时,为避免异常值影响,本文对所有连续变量进行上下1%的winsorize处理。研究所需数据主要来源于国泰安数据库、和讯数据库、北大法宝数据库、《中国环境统计年鉴》和《中国统计年鉴》。

(二)变量定义及衡量

1.被解释变量。本文的被解释变量为企业绿色投资([GI]),研究数据源于国泰安数据库中的企业财务报表附注,由在建工程投资明细、管理费用明细及科研费用明细中属于绿色投资范畴的资金汇总而成。如在建工程中属于绿色投资范畴的项目有煤改气项目、新能源项目、环保改造项目等;管理费用中属于绿色投资范畴的项目有环境科研费用等。进一步地,本文借鉴李青原[27]的处理方法,以企业绿色投资总额占企业总资产的比重衡量企业绿色投资水平,并对其进行标准化处理。

2.解释变量。本文的解释变量包括:一是企业社会责任([CSR])。本文将企业社会责任作为道德驱动的载体,以和讯数据库披露的企业社会责任得分来衡量1。和讯数据库通过多个指标对股东、员工、客户、环境、慈善5个方面进行全面评价,最终得到的企业社会责任得分更为客观、科学。二是环保制度([EPL])。本文将环保制度作为制度驱动的载体,以地方政府颁布的环保制度数量的对数来衡量。需要说明的是,既有文献对制度类指标的衡量通常只考虑企业注册地水平,较少考虑不同地区的产能分配问题,本文沿用该思路,以制造业企业注册地地方环保制度数量的对数来衡量。地方环保制度主要包括地方性环保法规、环保规章、环保规范性文件、环保工作文件、环保司法文件以及地方政府环保行政许可批复等。该类数据来源于北大法宝数据库。三是市场势力([MP])。本文将市场势力作为市场驱动的载体。现有文献主要以市场份额(市场集中度)、勒纳指数来衡量市场势力。一般来说,市场份额较大的企业更易拥有垄断力量,但垄断力量大的企业不一定会实施垄断行为,因而市场势力不能等同于市场份额(市场集中度)。因此,本文采用勒纳指数作为市场势力的衡量指标,研究数据来源于国泰安数据库;同时鉴于数据可得性,只考虑中国制造业企业A股上市公司2。

3.控制变量。为控制其他因素对制造业企业绿色投资的影响,本文参考郭玥等人[17,28-29]的研究,选取企业规模([SIZE])、产权性质([EN])、现金持有([CASH])、资产负债率([LEV])、固定资产周转率([FATO])、资本密集度([CP])作为控制变量。不同规模及产权性质的企业在外界压力、资源、市场竞争等方面具有不同的特点,故其对绿色投资的态度也不同。规模较大、拥有国有产权的企业可能对绿色转型存在一定的惰性,不愿进行绿色投资;而现金流充足、负债较少、资产较为稳定及营业收入较多的企业对绿色投资自身存在的不确定性高、风险大等问题有更强的应对能力,可能对绿色投资更为积极。此外,在估计模型中还加入了年度虚拟变量([YEAR])以控制时间影响因素,加入地区虚拟变量([REGION])以控制地区影响因素,加入行业虚拟变量([CODE])以控制行业影响因素。

研究中各变量定义见表1。

(三)模型设定

基于以上理论分析,本文设置如下模型进行回归分析:

[GIijt=β0+β1CSRijt+β2EPLijt+β3MPijt+fx;δ+YEAR+REGION+CODE+εijt] (1)

本文将道德驱动、制度驱动、市场驱动置于同一模型中,探究三者对制造业企业绿色投资的影响。模型(1)中:[i]、[j]、[t]分别表示企业、行业、时间。同时,根据既有研究控制了可能影响制造业企业绿色投资的变量,即[fx;δ],包括企业规模、产权性质、现金持有、资产负债率、固定资产周转率以及资本密集度,并引入年度、行业和地区虚拟变量以进一步增强模型因果识别的可靠性。此外,[εijt]为随机干扰项。

四、实证分析

(一)变量的描述性统计分析

表2为变量的描述性统计结果。由表2可知:绿色投资均值为0.117,即制造业企业绿色投资总额约占其总资产的11.7%;绿色投资样本中位数小于均值,表明在制造业中有半数企业绿色投资水平低于行业平均水平。企业社会责任均值为21.615,最小值为-3.250,最大值为71.890,标准差为13.192,表明不同制造业企业在履行社会责任方面存在很大差异;同时中位数小于均值,表明制造业有半数企业社会责任得分低于行业平均水平。环保制度标准差为0.638,说明我国各地方政府颁布的环保制度数量存在一定差异。市场势力最小值为0.021,最大值为 0.371,标准差为0.055,表明不同的制造业企业市场势力存在明显差异,且有半数企业市场势力弱于行业平均水平。

(二)基准回归分析

本文先采用Hausman检验方法对是否采用固定效应模型进行检验,其中卡方统计量为736.22,P值为0.000,拒绝使用随机效应模型的原假设,因而采用多维固定效应模型对制造业企业绿色投资驱动因素进行检验,基准回归结果如表3所示。其中,列(a)为未加入控制变量的回归结果,列(b)为加入控制变量后的回归结果。由表3列(b)可知:在控制年度、行业和地区固定效应后,核心变量均至少在5%水平显著。其中,企业社会责任的系数估计值为0.0003且在1%水平显著,表明企业社会责任是制造业企业进行绿色投资的道德驱动因素。从经济意义上讲,企业社会责任每增加1个标准差,制造业企业绿色投资将会增加0.0218个标准差1。环保制度的系数估计值为-0.0145且在1%水平显著,地方政府出台环保制度后,可能因为在具体执行中存在落实不到位、执法不严等情形,致使制造业企业进行绿色投资的行动力下降。从经济意义上讲,环保制度每增加1个标准差,制造业企业绿色投资将会下降0.0511个标准差。市场势力的系数估计值为0.1370且在5%水平显著,表明市场势力是制造业企业进行绿色投资的市场驱动因素。这可能是因为制造业企业进行绿色投资往往需要大量的资金投入,且市场经济是竞争经济,具有垄断势力的企业有能力依靠提高产品价格获得差额利润,能够为企业绿色投资提供更多的资金,从而对企业绿色投资产生更大影响。实证检验结果表明,企业社会责任、环保制度和市场势力均能显著影响企业绿色投资。

在控制变量中,现金持有、固定资产周转率、资本密集度、产权性质均能够显著促进制造业企业绿色投资,而企业规模、资产负债率会显著抑制企业绿色投资。这可能是因为:第一,现金持有、固定资产周转率、资本密集度可在一定程度上反映当下制造业企业的现金流及营业收入水平,资金充足的企业更有能力进行绿色投资。对于国有企业来说,其在发展中已形成最优生产规模,对转型存在一定惰性,但非国有企业为了能够在资源、市场中获得更大的竞争优势,更愿意进行绿色投资。第二,企业规模越大,其因进行绿色投资所需付出的成本(如购置环保设备、进行工艺升级等)就越大,面对高昂成本,企业绿色投资积极性会受到一定抑制;同时,大企业存在组织惰性,使得企业不能根据外部环境的变化及时调整自身行为。第三,资产负债率对制造业企业绿色投资产生显著的抑制作用,可能是由于绿色投资存在不确定性大、成本高等特点,负债较多的企业难以承受潜在风险,贸然进行绿色投资可能使企业资金链断裂甚至陷入破产困境,因此会抑制企业绿色投资。

(三)稳健性检验

因本文采用从上市公司年报的在建工程、研发支出、固定资产、管理费用等项目中收集符合绿色投资定义的数据来衡量企业绿色投资水平,为避免手工收集整理产生数据遗漏等问题而对实证结果产生影响,故需进行稳健性检验。在稳健性检验中,运用Heckman模型对企业是否进行绿色投资进行全样本回归,生成制造业企业是否进行绿色投资的0-1变量[GreenInvest],若制造业企业进行绿色投资则赋值为1,否则赋值为0 。第一阶段先进行Probit回归,计算出逆米尔斯比率([IMR])并将其带入基准回归。由表4第二阶段的回归结果可知,企业社会责任、市场势力对绿色投资的影响系数均在1%水平显著为正,环保制度的影响系数在1%水平显著为负,说明企业社会责任、环保制度、市场势力均能对制造业企业绿色投资产生显著影响,与基准回归结论一致,由此验证了基准回归结论的稳健性。

五、进一步分析

为深入研究道德驱动、制度驱动、市场驱动对制造业企业绿色投资的影响,本文进一步分析企业社会責任、环保制度、市场势力在存在企业内部异质性、行业外部异质性以及环保执法力度异质性时对制造业企业绿色投资的差异性影响。

(一)企业内部异质性

本文基于企业生命周期视角,考察企业社会责任、环保制度、市场势力对制造业企业绿色投资的影响异质性。参考刘诗源[30]的研究,以企业经营现金流净额、投资现金流净额、筹资现金流净额的正负组合反映企业不同的生命周期,并将企业划分为成长期、成熟期和衰退期3个阶段。企业生命周期异质性检验结果如表5所示。由表5可知:当制造业企业处于成长期时,企业社会责任、环保制度、市场势力均能对绿色投资产生显著影响,这可能是由于成长期企业为实现可持续发展,迫切需要提高市场竞争力、扩大企业规模,从而有意愿进行既满足企业可持续发展需求又符合国家发展需要的绿色投资,但因现实中存在执法不严等问题,一些企业为追求发展而选择规避环保制度。当制造业企业处于成熟期时,企业社会责任和环保制度均能显著促进企业绿色投资,但市场势力并没有表现出显著影响。这可能是因为成熟期企业资金充足,风险承受能力和市场地位大幅提升,其更愿意履行社会责任,并且急需突破发展瓶颈,从而更愿意进行绿色投资。当制造业企业处于衰退期时,由于组织结构僵化、对市场需求敏感性下降以及存在组织惰性等,其不愿进行更多的投资活动,更愿意保持现有体系进行发展。

(二)行业外部异质性

本文基于行业污染密集度视角,就企业社会责任、环保制度、市场势力对制造业企业绿色投资影响的异质性进行进一步分析。参照Tobey[31]的研究,将行业平均治理成本不小于总成本1.85%的划为重度污染行业,不小于总成本0.5%的划为中度污染行业,小于总成本0.5%的划为清洁行业。研究中污染密集度用行业平均治理成本来衡量[32],计算公式为:[pi=N=2011N=2019Snj+Wnj+AnjMBC×1n×100%]。其中,[pi]为企业污染密集度,[S]为固体废弃物治理成本,[W]为废水处理成本,[A]为废气治理成本,[MBC]为行业总成本,[j]为行业代码,[n]为总年数[31]。按照行业污染密集度进行分组的异质性检验结果见表6。

由表6可知:在清洁行业中,企业社会责任、环保制度、市场势力均能对绿色投资产生显著影响,但环保制度依然因执法力度不强等原因而未能有效促进企业绿色投资。在中度和重度污染行业中,企业社会责任和市场势力均能显著促进企业绿色投资,环保制度对企业绿色投资的作用效果不显著。这可能是由于中度和重度污染行业企业历史包袱较重,需为排放达标投入更多资源和资金,而且短期内企业进行绿色投资的边际成本大于边际收益,因此在环保制度的强制约束下,企业可能为降低环境违规风险而直接选择暂停部分污染型生产活动而不是进行绿色投资。

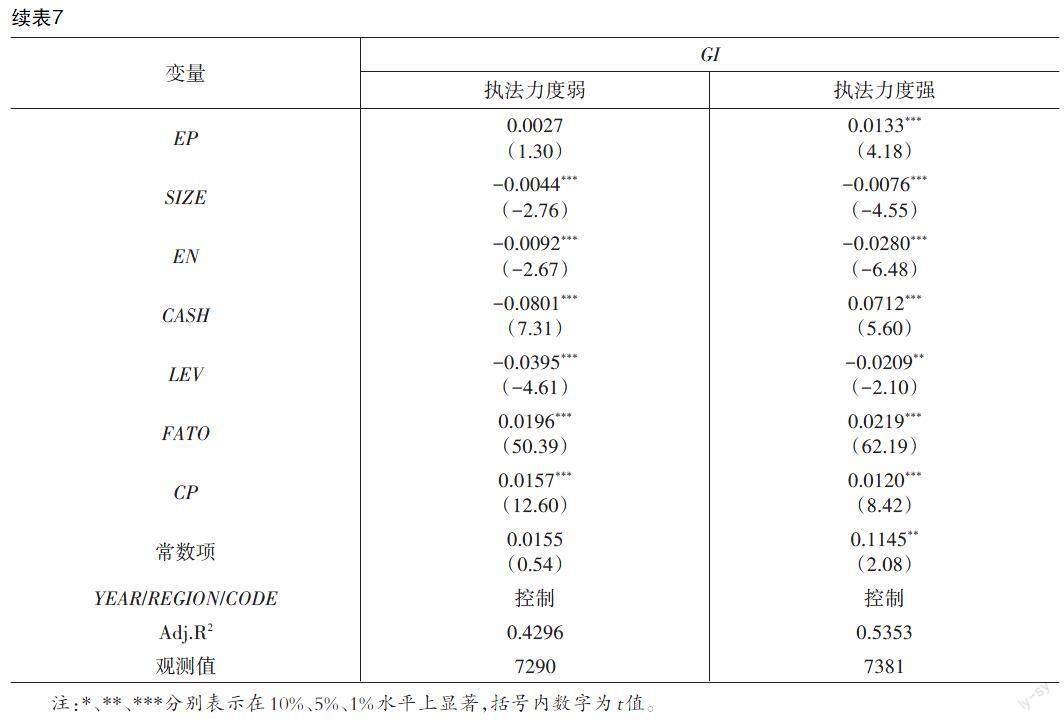

(三)环保执法力度异质性

本文在进行制度驱动层面的研究时,采用企业所在地颁布的环保制度数量进行衡量,即主要从环保立法角度进行讨论,而有效的污染治理应当同时依靠文本立法与实际执法[33]。因此,本文进一步探究执法力度对企业绿色投资的影响。鉴于数据可得性,本文选择企业注册地所属省(区、市)环保处罚案件数量([EP])来衡量,取自然对数后按照中位数划分为执法力度弱、执法力度强两组。由表7可知:在执法力度弱的地区,企业社会责任显著促进了企业绿色投资,环保立法和环保执法均未对企业绿色投资产生显著影响,这可在一定意义上表明这类地区企业存在污染规避等行为,没有足够动力进行成本高、耗时长的绿色投资。在执法力度强的地区,企业社会责任、环保立法和环保执法均能对企业绿色投资产生显著影响。这可能是因为政府对环境进行严格管控,企业不得不进行环境友好型生产活动。同时,检验结果也表明地区环保执法力度会对环保立法起到一定的补充作用,促进企业绿色投资。

六、结论与启示

本文以2011—2020年我国制造业企业A股上市公司为样本,从道德、制度、市场3个维度探究制造业企业绿色投资的驱动因素。研究发现:企业社会责任作为道德驱动载体,市场势力作为市场驱动载体,二者均能显著促进制造业企业绿色投资,但环保制度作为制度驱动载体,由于执法不严等问题使得其对企业绿色投资存在显著的抑制作用。同时,企业社会责任、环保制度和市场势力对企业绿色投资的驱动效果因企业生命周期、行业污染密集度及地区执法力度的不同而呈现出一定的异质性。

根据本文的研究结论可得到如下启示:第一,进一步加大绿色投资力度。制造业企业应积极进行绿色实践活动,推动企业由“棕色”向“绿色”发展转型。第二,进一步增强企业社会责任意识。政府可对主动履行社会责任的企业加大支持力度,通过绿色补贴和税收减免等方式保障企业履行社会责任所需资金。同时应加强社会舆论监督体系建设,将外在压力转化为企业履行社会责任的内在动力。第三,适度扩大制造业企业规模,增强其市场势力。优化资源配置,集中优势资源增强市场势力较强的制造业企业竞争优势,为其进行绿色投资、实现绿色发展奠定良好基础。第四,完善环保立法与执法体系。在立法方面,现有環保制度多偏重污染末端治理,应修订和完善污染源头治理和预防的法律法规,并充分考虑各地环境监管水平差异。在执法方面,应进一步提高执法机构效率,营造更加公平公正的执法环境。第五,充分考虑企业内部和行业外部差异,加大对成长期和成熟期制造业企业的扶持与激励力度,并对重污染行业进行有效监管。

参考文献:

[1]李维安,张耀伟,郑敏娜,等.中国上市公司绿色治理及其评价研究[J].管理世界,2019(5):126-133+160.

[2]MARTIN P R,MOSER D V. Managers green investment disclosures and investors reaction[J].Journal of accounting and Economics,2016(1):239-254.

[3]莫似影,张长江.环境价值观、环境行为与环境绩效:来自中国重污染行业上市公司的经验证据[J].财会月刊, 2016(36):13-18.

[4]SHARFMAN M P,FERNANDO C S.Environmental risk management and the cost of capital[J].Strategic management journal,2008(29):569-592.

[5]武立东,周亚拿. 声誉管理视角下企业绿色投资行为动机研究:来自大股东股权质押风险规避的证据[J].管理 学刊,2021(4):64-77.

[6]吴树畅,王新楷,曲迪.内部控制质量、融资约束与绿色投资:基于重污染行业的证据[J].南京审计大学学报, 2022(6):21-30.

[7]张济建,于连超,毕茜,等.媒体监督、环境规制与企业绿色投资[J].上海财经大学学报,2016(5):91-103.

[8]卢洪友,邓谭琴,余锦亮.财政补贴能促进企业的“绿化”吗?:基于中国重污染上市公司的研究[J].经济管理, 2019(4):5-22.

[9]BLAZSEK S,ESCRIBANO A.Patent propensity,R&D and market competition:dynamic spillovers of innovation lea- ders and followers[J].Journal of econometrics,2016(1):145-163.

[10]李秉祥,刘楠,惠祥.经理管理防御、产品市场竞争与企业创新投入[J].财会月刊,2020(23):91-98.

[11]HUANG L Y,LEI Z J.How environmental regulation affect corporate green investment:evidence from China[J].Jour- nal of cleaner production,2021(2):123560.

[12]马延柏.企业绿色投资行为的驱动因素研究[J].环境经济研究,2021(2):57-79.

[13]崔秀梅.企业绿色投资的驱动机制及其实现路径:基于价值创造的分析[J].江海学刊,2013(3):85-91.

[14]刘李孝,张璇,张媛.关于企业绿色投资的驱动因素探讨[J].商业观察,2022(31):29-32+40.

[15]刘振.合法化视角下的社会企业成长机制研究[M].北京:经济管理出版社,2020.

[16]肖小虹,潘也,王站杰.企业履行社会责任促进了企业绿色创新吗?[J].经济经纬,2021(3):114-123.

[17]郭玥.政府创新补助的信号传递机制与企业创新[J].中国工业经济,2018(9):98-116.

[18]贾海洋.企业环境责任担承的正当性分析[J].辽宁大学学报(哲学社会科学版),2018(4):97-102.

[19]李永友,沈坤荣.我国污染控制政策的减排效果:基于省际工业污染数据的实证分析[J].管理世界,2008(7):7-l7.

[20]陈羽桃,冯建.企业绿色投资提升了企业环境绩效吗:基于效率视角的经验证据[J].会计研究,2020(1):179-192.

[21]TAMASCHKE R,DOCWRA G,STILLMAN R.Measuring market power in electricity generation:a long-term per- spective using a programming mode[J].Energy economics,2005(2):317-335.

[22]SCHUMPETER J A.Capitalism,socialism and democracy[M].New York:Harper and Brothers,1942.

[23]MCFARLAND R G,BLOODGOOD J M,PAYAN J M.Supply chain contagion[J].Journal of marketing,2008(2):63-79.

[24]赵璨,曹伟,叶子菱.客户关系、市场势力与企业创新产出[J].广东财经大学学报,2019(5):22-37+49.

[25]嚴若森,陈静,李浩.基于融资约束与企业风险承担中介效应的政府补贴对企业创新投入的影响研究[J].管理 学报,2020(8):1188-1198.

[26]潘爱玲,刘昕,邱金龙,等.媒体压力下的绿色并购能否促使重污染企业实现实质性转型[J].中国工业经济, 2019(2):174-192.

[27]李青原,肖泽华.异质性环境规制工具与企业绿色创新激励:来自上市企业绿色专利的证据[J].经济研究, 2020(9):192-208.

[28]汪海凤,侯君霞.融资约束视角下政府绿色补贴对工业企业绿色投资的影响[J].金融理论探索,2021(6):52-65.

[29]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013(1):4-16.

[30]刘诗源,林志帆,冷志鹏.税收激励提高工业企业创新水平了吗?:基于企业生命周期理论的检验[J].经济研究, 2020(6):105-121.

[31]TOBEY J A.The effects of domestic environmental policies on patterns of world trade:an empirical test[J].Journal of economic perspectives,1990(432):191-209.

[32]石蕙兰.中国正式环境规制对外国直接投资流入的影响研究:基于污染密集型行业的实证分析[D].武汉:中南 财经政法大学,2019.

[33]包群,邵敏,杨大利.环境管制抑制了污染排放吗?[J].经济研究,2013(12):42-54.

【责任编辑:甘海燕】

猜你喜欢

现代商贸工业(2016年11期)2016-12-26 14:46:27

现代企业文化·理论版(2016年20期)2016-12-20 18:53:16

智富时代(2016年12期)2016-12-01 15:10:30

中国市场(2016年40期)2016-11-28 03:32:28

企业导报(2016年20期)2016-11-05 19:15:27

现代经济信息(2016年19期)2016-10-20 18:55:57

商(2016年27期)2016-10-17 04:10:10

商业经济研究(2016年14期)2016-09-14 08:37:42

商场现代化(2016年19期)2016-07-29 16:40:05

中国市场(2016年8期)2016-03-07 16:21:17