绿色金融发展与居民消费潜力释放

2024-01-09 10:40:51刘振荣,张文静,司传宁

新疆财经大学学报 2023年4期

刘振荣,张文静,司传宁

摘要:文章基于2014—2020年我国30个省(区、市)的面板数据,考察了绿色金融发展对居民消费潜力释放的影响及作用机制。结果表明,绿色金融发展能够在供给端和需求端促进我国居民消费潜力释放。在供给端,绿色金融发展能够通过增加绿色产品种类进而促进产品多样化,满足居民绿色消费需求,提升居民消费意愿从而促进消费潜力释放。在需求端,绿色金融发展通过促进我国产业结构升级进而增加居民可支配收入,提高居民消费能力,从而进一步释放居民消费潜力。

关键词:绿色金融;消费潜力;产业结构升级;绿色产品多样化

中图分类号:F328 文献标志码:A 文章编号:1671-9840(2023)04-0028-13

DOI:10.16713/j.cnki.65-1269/c.2023.04.004

Development of Green Finance and Release of Consumer Potential

—An Empirical Analysis Based on the Provincial Panel Data in China from 2014 to 2020

LIU Zhenrong, ZHANG Wenjing, SI Chuanning

(Shandong Agricultural University, Tai'an 271018, China)

Abstract: Based on the panel data of 30 provinces (municipalities or autonomous regions) in China from 2014 to 2020, this paper examines the impact and mechanism of green finance development on the release of residents' consumption potential. The results show that the development of green finance can promote the release of consumption potential of Chinese residents. On the supply side, the development of green finance will increase the variety of green products and promote product diversification, meet the green consumption demand of residents, enhance their consumption willingness and stimulate the release of consumption potential. On the demand side: the development of green finance will improve residents' consumption power, and realize the role of stimulating residents' consumption potential release by promoting the upgrading of China's industrial structure to increase residents' disposable income.

Key words: green finance; consumption potential; industrial structure upgrading; diversification of green products消費是拉动国民经济增长的“三驾马车”之一,也是国内生产总值的重要组成部分。当前,我国经济发展面临需求收缩、供给冲击、预期转弱的三重压力,经济稳增长压力增大,而提升居民消费水平、释放消费潜力,不仅是畅通国内大循环的重要途径,还是增强我国经济增长内生动力的关键。2022年12月召开的中央经济工作会议将“着力扩大国内需求”作为2023年重点工作任务,明确要求把“恢复和扩大消费摆在优先位置”。可以说,激发内需、促进消费已成为我国缓解疫情冲击、提振经济活力、实现经济高质量发展的必然选择。

近年来,推动经济社会发展绿色化、低碳化已成为全球经济转型的一个主要方向,也成为我国实现经济高质量发展的重要基点之一。绿色金融是以促进经济、资源、环境协调发展为目的而进行的一系列信贷、保险、证券、产业基金等金融活动。实践表明,绿色金融是推动产业结构绿色转型升级的重要动力,它能为绿色产业提供相应的金融支持,促进传统产业生态化转型,促进新型绿色生态产业发展[1]。在发展中,微观个体的绿色低碳行为对绿色发展具有重要意义。本文着重探讨绿色金融发展对居民消费的影响及其中的作用机制,以期能够对绿色金融发展提供有益参考。

一、文献综述

改革开放以来,伴随着人均收入增长、消费能力提升,我国居民消费需求不断升级,消费更加注重多样化、个性化和绿色化[2]。现阶段,越来越多的消费者更倾向于选择无污染的绿色产品,但传统的粗放式经济增长方式往往会对生态环境产生更多破坏,阻碍经济可持续发展,不能很好地满足居民对绿色消费的需求,从而在一定程度上抑制了居民的消费意愿。绿色金融能够促进企业绿色发展和绿色创新[3],不但能增加绿色产品种类,更好地满足居民绿色消费需求,而且能够促进经济增长[4],提高绿色全要素生产率[5],改善经济结构,提升居民收入水平,进一步增强居民消费能力,从而释放更大的居民消费潜力。目前,学界已对居民消费潜力和绿色金融相关问题进行了大量研究。

(一)关于居民消费潜力的相关研究

关于居民消费潜力,现有文献主要从以下3个方面进行了探讨。

一是居民消费潜力的释放路径。方福前[6]的研究表明,要将提高农民收入及其增速、促进城镇化发展、缩小区域发展差距等作为未来居民消费的增长点。聂新伟[7]指出,构建新发展格局对我国超大经济规模体的消费潜力释放和贸易质量提升具有重要意义。一些学者还从完善分配结构[8-9]、调整税收政策[10]、优化流通产业空间结构[11]等视角对如何释放居民消费潜力进行了探讨。此外,南永清[12]、张丽平[13]从数字普惠金融与消费金融视角研究了金融发展对释放居民消费潜力的促进作用。

二是影响居民消费潜力的因素。贺洋[14]认为,在家庭财富增长的背景下,消费异质性对居民消费潜力会产生显著影响,通过遏制金融垄断、降低资产交易成本、发展普惠金融能有效释放居民的消费潜力。宋明月[15]指出,我国农村短期内存在非常明显的信息滞后特征与较高的信息更新成本,收入不确定性以及粘性信息的叠加效应影响了农村居民消费潜力释放。吴石英[16]认为,人口结构、人口素质及人口城镇化水平通过影响消费结构进而影响居民消费潜力。

三是对居民消费潜力的测度。对居民消费潜力的测度,目前学界并未使用统一的方法。在有参照对象的情况下,学者一般通过实际消费支出与潜在消费支出两者间缺口大小估算消费潜力。如李研[17]采用HP滤波法探究居民实际消费支出与潜在消费支出之间的差距对消费潜力的影响。在没有参照对象的情况下,学者们更倾向于通过构建指标体系来测度居民消费潜力释放情况。如龙少波[18]构建了关于消费环境和居民当期剩余消费潜力的指标体系,以居民当期剩余消费潜力间接衡量当期居民消费潜力释放情况;刘松[19]通过城镇居民休闲消费潜力测度指标考察人口年龄结构对城镇居民休闲消费潜力的影响;程杰[20]通过测算本地城镇居民消费收入弹性估算未来流动人口市民化带来的消费潜力。

(二)关于绿色金融的相关研究

關于绿色金融的研究最早出现于西方发达国家。早期学者主要论证了金融机构在环境保护与可持续发展中的作用[21],认为发展绿色金融有利于实现环境保护与经济增长的协同,可以绿色金融助力可持续发展[22]。绿色金融能够缓解资源约束和环境约束[23],优化资源配置[24],从而有利于实现可持续发展。还有部分学者研究了绿色金融对经济发展的作用,结果表明发展绿色金融能够显著促进经济增长[25-26]。

国内学者有关绿色金融的研究主要可以分为两类:一类研究将企业作为研究对象,考察绿色金融对各类企业经营发展和绿色创新的作用效果。陈国进[3]研究发现,央行担保品类绿色金融政策能够通过改变绿色债券和棕色债券的信用利差倒逼棕色企业绿色转型,同时会促进棕色企业绿色创新。另一类研究专注于探讨绿色金融对于经济增长和全要素生产率的作用效果和传导机制。例如,文书洋[4]将绿色金融与经济增长理论相结合并基于跨国面板数据进行的分析表明,绿色金融能够显著促进经济增长。史代敏[5]研究发现,发展绿色金融能够促进绿色全要素生产率提升,二者呈非线性关系且存在门槛效应,当绿色金融发展水平在门限值以上时,发展绿色金融对提升绿色全要素生产率的促进作用更为显著。近年来,学者开始研究绿色金融对居民消费的影响。陈晓霞[27]考察了绿色金融素养与居民消费之间的动态关系,研究发现居民绿色金融素养的提升能够显著促进城乡居民尤其是城镇居民的消费增长。赵艳瑜[28]研究了绿色金融对农村居民消费的影响,结果表明,绿色金融能够有效促进农村居民生存型消费和发展型消费,对农村居民消费结构升级也有积极作用。高果邦[29]将研究重点放在面向消费端的绿色金融创新方面,提出加强形式创新、提升产品时尚度等建议。

通过梳理文献可以发现,国内外学者对于绿色金融的研究大多聚焦于企业、经济增长和可持续发展方面,较少关注绿色金融对微观个体行为的影响。在目前关于居民消费潜力的研究中,鲜有研究考虑发展绿色金融所带来的潜在影响。本文基于中国经济运行现状,探讨绿色金融发展能否促进居民消费潜力释放。本文可能的边际贡献主要体现在以下几个方面:第一,从绿色金融视角探讨我国居民消费潜力释放问题,从理论上分析绿色金融如何促进居民消费潜力释放;第二,实证检验绿色金融发展对于居民消费潜力释放的影响,并从供给和需求两个角度讨论绿色金融发展对居民消费潜力释放的传导路径。本文可在一定程度上丰富有关绿色金融和居民消费潜力方面的研究,为释放居民消费潜力提供新的思路。

二、理论分析与研究假说

(一)绿色金融发展与居民消费潜力释放

绿色金融发展不仅能够通过推广绿色消费信贷帮助商业银行把握传统金融产品转型发展和新型市场产品开发培育的机遇期,找到绿色金融创新发展的方向,还能够借助绿色消费市场的兴起以及公众环保意识的增强不断释放居民消费潜力,促进国民经济增长。

首先,绿色消费信贷可以直接促进居民消费潜力释放。例如,商业银行为购买绿色低碳产品(如新能源汽车、智能家电等)的居民提供绿色消费信贷,既可以促进消费市场绿色转型,又可以释放居民消费潜力。2017年10月最新修订的《汽车贷款管理办法》规定,自用新能源汽车贷款最高发放比例为85%,商用新能源汽车贷款最高发放比例为75%,二者均高于传统动力汽车贷款5个百分点。这一举措直接刺激了消费者对新能源汽车的购买需求,扩大了新能源汽车的市场供给。《中国汽车市场年鉴》相关数据显示,2017—2020年新能源乘用车批发量分别为57.8万辆、105.3万辆、106万辆和124.6万辆,呈逐年上升态势。可见,绿色消费信贷能够直接促进居民消费,从而达到释放居民消费潜力的目的。

其次,随着我国绿色金融体系的建立,绿色消费金融服务机构随之兴起,支持绿色消费的金融手段和金融工具日益增多,居民绿色消费更加日常化、便利化。近年来,我国商业银行绿色金融产品呈现出多样化发展态势:在资产业务方面,一些商业银行在绿色消费贷、绿色节能贷等领域创新推出绿色住房贷、绿色建筑按揭贷、新能源汽车消费贷款等业务;在负债业务方面,绿色储蓄卡、绿色债券业务是商业银行绿色零售业务创新的重点方向;在中间业务方面,绿色信用卡、绿色理财成为商业银行创新发展的方向。这些从消费者角度出发衍生出的绿色金融产品与近年来不断增强的公民绿色环保意识相契合,可在一定程度上扩大居民对绿色产品的消费需求,释放居民消费潜力。

最后,发展绿色金融有助于提升居民绿色消费意愿,释放绿色消费需求。当今世界,绿色发展已成为一种主流趋势,其中的绿色金融尤其是个人领域绿色业务的快速发展,使绿色低碳消费理念日益深入人心,逐渐成为影响个人消费的主要因素之一。从某种意义上说,居民对于绿色消费的评价会影响其消费意愿[21],非低碳消费行为会使居民产生一定的内疚感,进而促使其今后的消费行为向绿色低碳方向转变。

基于以上分析,本文提出研究假说1:绿色金融发展能够释放居民消费潜力。

(二)绿色金融、绿色产品多样化与居民消费潜力释放

根据马斯洛的需求层次理论,人类需求可分为由低到高5个层次。一般来说,当人们的低层次需求得到满足后,就会转而追求更高层次的需求。伴随着我国经济的不断发展,人均收入水平大幅提高,居民消费需求层次随之升级,人们在消费过程中更加注重对环保和健康的需求。但从某种意义上说,目前我国绿色产品和服务的供给能力尚未跟上居民需求层次提升的脚步,未充分发挥绿色发展对居民消费的刺激作用。而利用绿色信贷、绿色债券等绿色金融工具能够有效促进企业绿色创新,倒逼棕色企业绿色转型[30-32],提升企业绿色产品和服务的供给能力。一般来说,绿色创新是指产生可用于应对环境问题的新的想法、商品、服务、流程或管理系统,包括节能、污染防治、废物回收、绿色产品设计、环境管理等方面的技术创新。企业绿色创新中既注重环保设计,又注重污染防治,绿色理念会通过创新成果即绿色产品传递给消费者。因此,从根源上看,发展绿色金融能够促进企业绿色创新,进而推动绿色产品多样化,满足居民对环保和健康方面的需求。

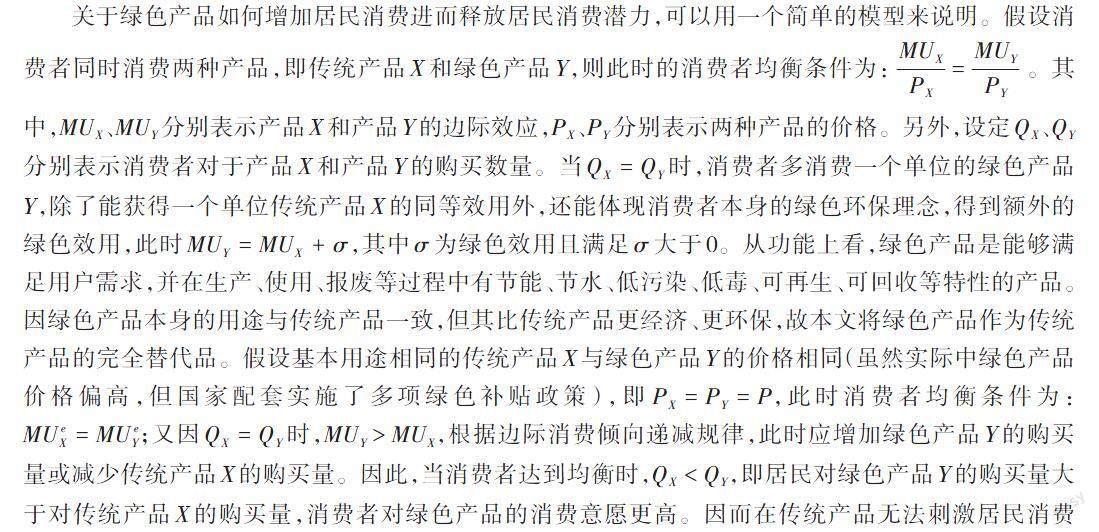

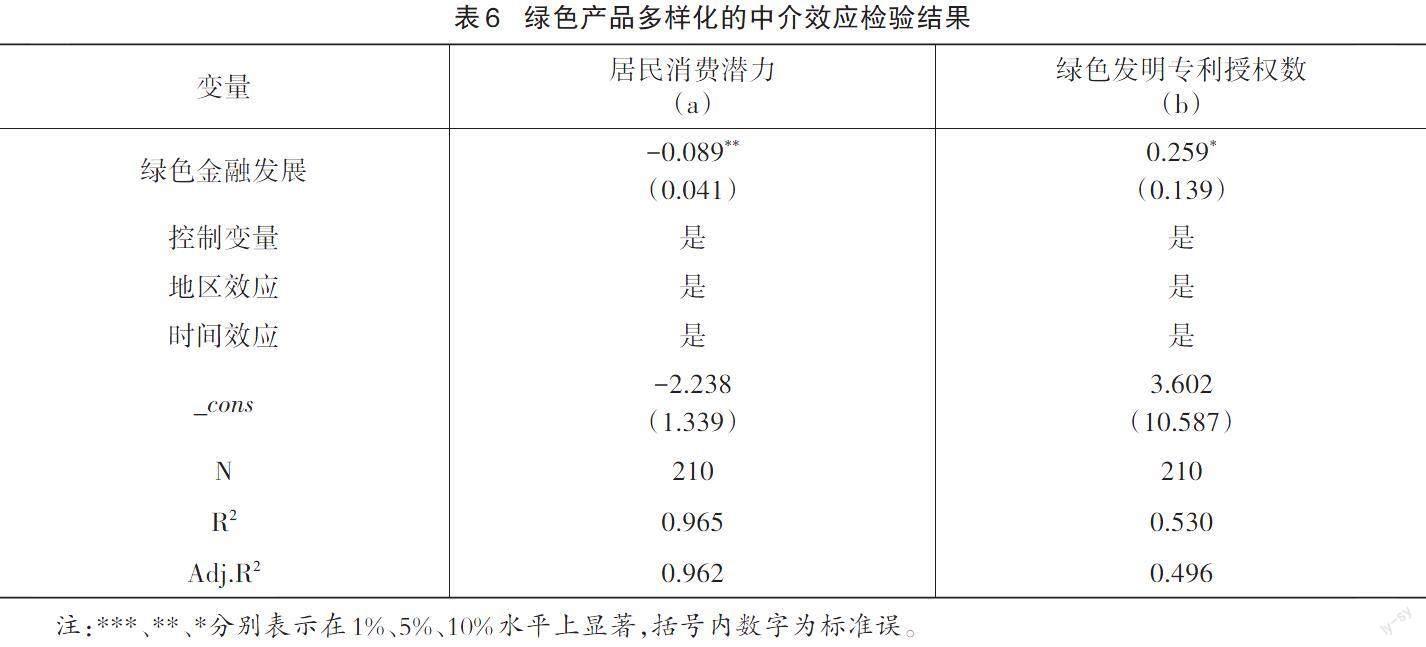

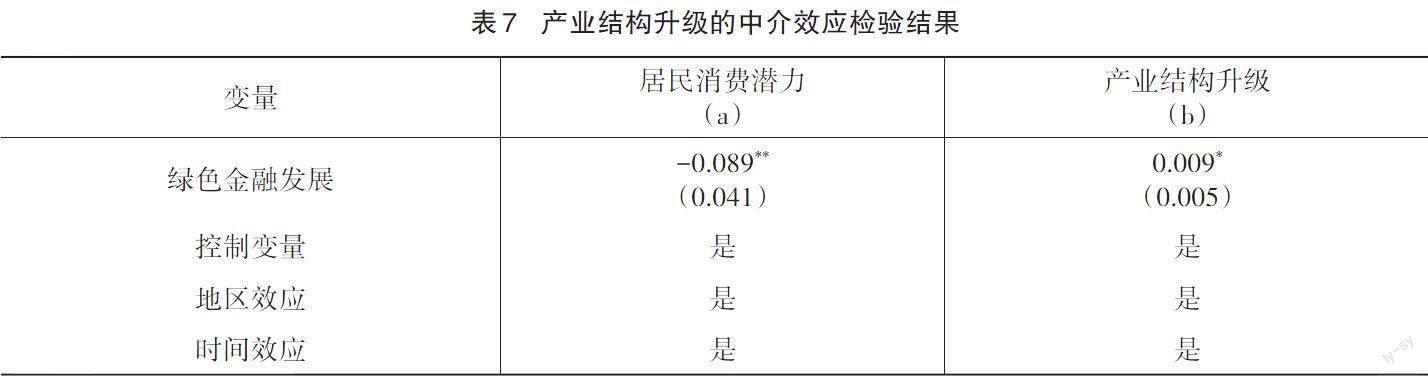

关于绿色产品如何增加居民消费进而释放居民消费潜力,可以用一个简单的模型来说明。假设消费者同时消费两种产品,即传统产品X和绿色产品Y,则此时的消费者均衡条件为: [MUXPX=MUYPY] 。其中,[MUX]、[MUY]分别表示产品X和产品Y的边际效应,[PX]、[PY]分别表示两种产品的价格。另外,设定[QX]、[QY]分别表示消费者对于产品X和产品Y的购买数量。当[QX=QY]时,消费者多消费一个单位的绿色产品Y,除了能获得一个单位传统产品X的同等效用外,还能体现消费者本身的绿色环保理念,得到额外的绿色效用,此时[MUY=MUX+σ],其中[σ]为绿色效用且满足[σ]大于0。从功能上看,绿色产品是能够满足用户需求,并在生产、使用、报废等过程中有节能、节水、低污染、低毒、可再生、可回收等特性的产品。因绿色产品本身的用途与传统产品一致,但其比传统产品更经济、更环保,故本文将绿色产品作为传统产品的完全替代品。假设基本用途相同的传统产品X与绿色产品Y的价格相同(虽然实际中绿色产品价格偏高,但国家配套实施了多项绿色补贴政策),即[PX=PY=P],此时消费者均衡条件为:[MUeX=MUeY];又因[QX=QY]时,[MUY>MUX],根据边际消费倾向递减规律,此时应增加绿色产品Y的购买量或减少传统产品X的购买量。因此,当消费者达到均衡时,[QX 企业要保持良好的发展态势,就要引进新工艺、新技术,不断改进已有产品或开发新产品以满足消费者多样化的需求,发展绿色金融能够有效激发企业绿色创新动力,促使企业以需求为导向开发多样化的绿色产品,满足不同消费者的消费需求。 基于以上分析,本文提出研究假说2:绿色金融发展能够促进企业绿色创新,实现绿色产品多样化,满足消费者多样化需求,刺激居民消费,进而促进居民消费潜力释放。 (三)绿色金融、产业结构升级与居民消费潜力释放 居民收入增长速度可在很大程度上决定居民消费能力,发展绿色金融可以从宏观与微观两个层面影响居民收入。从宏观上看,理论与实践均已证明,绿色金融在现代经济发展中具有非常重要的作用。一方面,绿色金融以信用政策和差异性门槛为手段,可为低能耗、低污染企业和项目提供更多资金,同时增加高污染、高能耗企业融资成本,推动资本更多地流向绿色产业,助推我国产业结构升级;另一方面,绿色金融发展能够帮助绿色企业提高经营管理水平,促進产业整合,同时通过资金等生产要素的再分配进一步优化产业结构,促进产业结构升级[33]。长期来看,第三产业发展与居民收入增长正相关,第三产业增加值每增加1个百分点,居民收入可增加1.5个百分点[34]。从微观上看,绿色金融发展能够有效促进企业创新[32-33],增加企业利润,既能直接增加居民的工资性收入,还能为股东创造更多价值,增加权益性收入,这两种收入的增加都会增加居民可支配收入。因此,无论从宏观的产业层面还是微观的企业层面来说,发展绿色金融均有利于促进居民消费能力的提升,发挥释放居民消费潜力的作用。 基于以上分析,本文提出研究假说3:绿色金融发展能够通过推动产业结构转型升级以及企业创新增加居民可支配收入,进而有效刺激居民消费支出,释放居民消费潜力。 综上,绿色金融发展对居民消费潜力释放的作用机制可以概括如下:在供给端,绿色金融发展通过推动企业进行绿色产品创新,满足不同层次的消费需求,提升居民消费意愿,从而释放居民消费潜力;在需求端,绿色金融发展有助于推动经济增长和产业结构转型升级,提高居民收入水平,增强居民消费能力,进而释放居民消费潜力。 三、数据来源与指标构建 (一)数据来源 鉴于数据的可得性与完整性,本研究未将港澳台地区和西藏自治区纳入研究范围,选取了2014—2020年我国30个省、自治区、直辖市的面板数据,构建绿色金融发展与居民消费潜力评价指标体系,通过实证方法揭示绿色金融发展对居民消费潜力释放的影响及其作用机理。研究中所使用的绿色投资原始数据来自2014—2020年《中国统计年鉴》《中国环境统计年鉴》及各省、自治区、直辖市统计年鉴;绿色信贷余额原始数据来自国泰安数据库;金融机构数量来自2014—2020年《金融运行报告》;绿色关注数据来自各省会城市2014—2020年政府工作报告中的相关字频统计;绿色产业(包括节能环保、清洁生产、清洁能源、生态环境、绿色基础设施和绿色服务6种产业类型)专利申请数来自中国公共政策与绿色发展数据库。 (二)指标构建与测度方法 1. 居民消费潜力指数。本文将居民消费潜力定义为居民有能力消费但因受其他因素影响而未能实现的消费,即当期剩余消费潜力,其他因素既包括产品供给、消费环境等外在因素,也包括居民消费观念和消费意愿等内在因素。参考龙少波[18]对居民消费潜力的测度方法,本文构建居民消费潜力评价指标体系进行测度,具体如表1所示。 本文选取消费能力、现时消费、消费倾向、消费结构、物价指数5个二级指标来构建居民消费潜力评价指标体系。消费能力用人均可支配收入和人均储蓄来衡量。凯恩斯的绝对收入假说认为,短期内收入是决定消费的重要因素。人均可支配收入是衡量居民短期收入的重要指标,能显著影响居民消费能力。储蓄既是居民前期积累的可支配资金,也是出于预防性动机而持有的货币资产,与其他资产相比,储蓄具有更高的流动性,在居民收入小于消费时可作为收入的直接补充,因而人均储蓄对居民消费能力有重要影响。现时消费是居民即期释放的消费能力,本文采用人均消费支出和人均社会消费品零售额来衡量。人均消费支出是基于消费者角度进行的考察,而人均社会消费品零售额则是基于行业销售角度进行的考察,两者是从不同角度对即期释放的居民消费能力的直接体现。消费倾向用平均消费倾向来衡量,其可较为直观地反映居民消费意愿。消费结构用恩格尔系数来衡量,恩格尔系数越大表示居民在食品方面的支出越大,在其他方面的支出和消费相对不足,存在较大的消费潜力。物价指数用消费品价格指数来衡量,根据产品需求理论,价格与需求量之间存在反向变动关系,物价水平较高会抑制居民现时消费意愿,增大居民消费潜力。 2.绿色金融发展指数。学术界对绿色金融发展水平的测度尚未形成统一的标准,本文借鉴史代敏[5]的研究,选取绿色信贷、绿色投资和绿色关注3个指标构建绿色金融发展水平评价指标体系1,具体如表2所示。其中,绿色信贷用绿色信贷余额来衡量,绿色投资用节能环保支出和环境污染治理投资额来衡量,绿色关注用省会城市政府工作报告中出现“环保”一词的次数来衡量。 3.测度方法。本文使用全局主成分分析法(GPCA)计算综合得分来测度各省、自治区、直辖市的居民消费潜力和绿色金融发展水平。经典主成分分析适合对截面数据进行分析,而全局主成分分析在经典主成分分析的基础上,更能兼顾时间的动态性变化,更适合进行面板数据分析。鉴于衡量居民消费潜力的指标既有正向指标也有逆向指标,因而在进行全局主成分分析之前,需要对逆向指标进行正向化处理。本文借鉴刘新华[35]的逆向指标正向化处理方法,以取负数方式将逆向指标正向化。经检验,居民消费潜力各指标的KMO值为0.664,Bartlett值为1874.479,表明可以进行全局主成分分析,进而可从中提取3个主成分,累计贡献率为87.48%;绿色金融发展水平各指标的KMO值为0.656,Bartlett值为306.643,表明可以进行全局主成分分析,进而可从中提取2个主成分,累计贡献率为84.62%。根据以上分析可以得到最终的综合得分,其计算公式为:[综合得分=(i=1nFi×Fi的贡献率)/累計贡献率],其中i表示各省、自治区、直辖市,F表示提取的主成分。 四、变量说明与模型构建 (一)变量说明 1.核心解释变量:绿色金融发展。本文借鉴史代敏[5]的研究构建绿色金融发展水平评价指标体系,使用全局主成分分析法计算综合得分测度绿色金融发展水平。 2.被解释变量:居民消费潜力。本文所指居民消费潜力为当期剩余消费潜力,参考龙少波[18]对居民消费潜力的测度方法,构建居民消费潜力评价指标体系进行测度。 3.中介变量:绿色产品多样化、产业结构升级。本文选用绿色发明专利申请数来衡量绿色产品多样化,选用第三产业增加值与GDP的比值来衡量产业结构升级。 4.控制变量:商品房平均售价、老年抚养比、城镇化率、养老保险参与人数、医疗保险参与人数、失业保险参与人数。为避免遗漏变量造成的估计偏误,本文选取商品房平均售价、老年抚养比、城镇化率、养老保险参与人数、医疗保险参与人数、失业保险参与人数这6个控制变量来反映各省、自治区、直辖市的居民资产、养老负担、地区发展程度和社会保障参与程度等情况。 5.其他变量:人均可支配收入、工资性收入和权益类收入。本文引入人均可支配收入、工资性收入和权益类收入3个变量以进一步验证研究假说3。 研究中变量的描述性统计结果见表3。 数据来源:由2014—2020年《中国统计年鉴》《中国环境统计年鉴》,2014—2020年各省(区、市)统计年鉴,以及国泰安数据库、中国公共政策与绿色发展数据库相关数据计算得出。 (二)模型构建 本文采用面板双向固定效应模型分析绿色金融发展对居民消费潜力释放的影响,模型形式如下: [cpit=β0+β1gfinit+βjcontrolitj+ωi+φt+εit] (1) 其中:[cpit]为i省(区、市)t年的居民消费潜力指数,[gfinit]为i省(区、市)t年的绿色金融发展指数,[control]表示各控制变量,[ωi]为地区固定效应,[φt]为时间固定效应,[εit]为随机扰动项。 另外,为了验证前文理论分析中的传导路径,借鉴江艇[36]的研究,本文建立如下中介效应模型: [Z1it=α0+α1gfinit+αjcontrolitj+ωi+φt+εit] (2) [Z2it=γ0+γ1gfinit+γjcontrolitj+ωi+φt+εit] (3) 其中:模型(2)中的[Z1it]为绿色产品多样化,模型(3)中的[Z2it]为产业结构升级,[ωi]为地区固定效应,[φt]为时间固定效应,[εit]为随机扰动项。 (三)内生性问题 影响居民消费潜力的因素较多,虽然本文在模型设计中已尽量控制了不随时间改变的个体差异与不随个体变化的时间趋势,但仍可能存在部分随地区和时间共同变化的变量,如居民受教育程度、网络媒体发展情况等变量,因此可能会遗漏部分变量。另外,本文使用的绿色信贷数据为估算数据,可能存在一定的测量误差。上述情况的存在均可能导致研究中产生内生性问题,为解决这一问题,本文使用绿色信贷占比和环境投资占比作为工具变量进行进一步的分析。绿色信贷余额占金融机构人民币贷款余额的比重和环境投资占GDP的比重与本文绿色金融发展评价指标体系中的绿色信贷余额和环境投资密切相关,但这两者的占比主要受银行和政府的影响,与居民消费关系不大。经检验,Wald检验的P值为0.0000,说明存在内生性问题;过度识别检验P值为0.5356,大于0.1,可以认为所有工具变量均为外生的;弱工具变量检验的F值为30.5619,大于10,P值为0.0000,最小特征值统计量为38.2195,大于11.5900,表明不存在弱工具变量问题。 五、实证分析 (一)基准回归分析 在进行实证分析前,需要先进行豪斯曼检验,以判断能否使用固定效应模型。豪斯曼检验值为26.40,P值为0.0009,小于0.01,表明在99%的置信水平上拒绝原假设,可以使用固定效应模型。表4列(a)(b)(c)(d)分别为模型(1)的混合回归结果、固定效应回归结果、控制地区和时间的双向固定效应回归结果以及双向固定的工具变量回归结果。由表4可知:列(b)(c)(d)的绿色金融发展系数显著为负,且在逐步控制地区、时间和内生性后,回归系数的显著性水平逐渐增强,表明绿色金融发展能够降低居民剩余消費潜力,促进居民消费,进一步释放居民消费潜力,前文提出的研究假说1成立。 (二)稳健性检验 借鉴Huang[37]的检验方法,本文进行以下稳健性检验:一是逐步加入控制变量,即先加入衡量居民资产和社会保障的相关变量,再依次将衡量养老负担和地区发展程度的相关变量加入基准回归方程进行估计;二是用不同方法评价绿色金融发展水平,即用熵权法重新测算各省、自治区、直辖市的绿色金融发展水平,并带入基准回归方程进行估计。由表5的稳健性检验结果可知:逐步加入控制变量后的各方程中的绿色金融发展水平与居民消费潜力均呈显著的负相关关系;另外,用熵权法估计的绿色金融发展水平与居民消费潜力也呈显著的负相关关系。可见,基准回归结论具有稳健性。 (三)传导机制检验 1.供给端:绿色金融发展、绿色产品多样化与居民消费潜力释放。绿色金融发展尤其是绿色信贷和碳金融的发展能够极大激发企业的绿色创新动力。绿色信贷供给能够帮助企业缓解融资约束,降低企业融资成本,提高企业绿色产品研发能力。在实现双碳目标的过程中,企业碳排放量受到限制,碳金融的发展既有利于放宽企业碳排放量限制,尊重企业绿色创新、绿色转型的渐进性,又有利于企业在碳金融交易过程中自发实现对减排企业和超额排放企业的赏罚机制,增强企业绿色创新动力。企业绿色创新的重点是对产品的创新研发,产品创新研发能有效推动绿色产品多样化,提高绿色产品市场供给能力,更好地满足消费者日益增长的绿色消费需求,从而进一步释放居民消费潜力。企业绿色创新成果通常表现为企业绿色发明专利,经过专利授权的绿色产品是企业绿色创新的最终产品形式,因而本文用绿色发明专利授权数作为绿色产品的代理变量,验证前文提出的研究假说2。 供给端传导机制估计结果如表6所示。由表6可知:列(a)中绿色金融发展的系数显著为负,表明发展绿色金融能够减少当期居民剩余消费潜力,促进居民消费潜力释放;列(b)中绿色金融发展的系数显著为正,表明绿色金融发展能够促进绿色发明专利授权数的增加,进而实现绿色产品多样化。可见,存在以绿色产品多样化为中介变量的中介效应,前文提出的研究假说2成立。 2.需求端:绿色金融发展、产业结构升级与居民消费潜力释放。绿色金融发展既能促进企业绿色发展,也能倒逼棕色企业绿色转型[3],从而推动产业结构转型升级。第三产业发展能够通过增加就业和调节收入分配进而增加居民收入[38],提高居民消费能力,释放居民消费潜力。因此,本文将产业结构升级作为中介变量,检验绿色金融发展对我国居民消费潜力释放的作用机制。需求端传导机制的估计结果如表7所示。由表7可知:列(a)中绿色金融发展系数显著为负,表明绿色金融发展能减少居民当期剩余消费,促进居民消费潜力释放;列(b)中绿色金融发展系数显著为正,表明绿色金融发展能够促进第三产业发展,从而促进居民消费潜力释放,即存在以产业结构升级为中介变量的中介效应。 居民收入包括工资性收入和权益类收入,因本研究数据均为宏观数据,无法得到具体的权益类收入数据,故将人均可支配收入与工资性收入的差值作为权益类收入估计值来考察绿色金融发展对于居民收入的影响。因居民收入尤其是工资性收入受前期收入水平的影响较大,故引入收入类因变量的一阶滞后项(表8中用L.Y表示)来考察绿色金融发展对提高居民收入水平的作用机制;同时选取商品房平均售价和城镇化率来控制地区发展程度对结果的影响。表8为绿色金融发展对居民收入影响的回归结果。由表8可知,人均可支配收入、工资性收入和权益类收入与绿色金融发展的系数均显著为正,表明绿色金融发展能够显著提高居民可支配收入水平,其中工资性收入的提高起主要作用,权益类收入的提高作用较小。综上,绿色金融发展能够通过促进产业结构升级增加居民可支配收入,进而提高居民消费能力,释放居民消费潜力,前文提出的研究假说3成立。 六、结论与建议 (一)研究结论 本文基于2014—2020年我国30个省、自治区、直辖市的面板数据,考察了绿色金融发展对居民消费潜力释放的影响及其作用机制。研究发现:第一,绿色金融发展能够促进居民消费潜力释放。绿色金融发展能够带动经济增长并加速企业绿色创新和转型,促进产业结构转型升级,对居民可支配收入产生正向影响,进而增强居民消费能力,促进居民消费潜力释放。同时,发展绿色金融有利于增强居民绿色低碳消费意识,增强居民绿色消费偏好,提升居民消费意愿。第二,绿色金融发展能够激励企业绿色创新,增加绿色产品供给,实现产品多样化,更好满足居民的绿色消费需求。第三,发展绿色金融能够推动产业结构转型升级,增加居民可支配收入,从而释放更大的消费潜力。 (二)政策建议 1.弘扬绿色消费理念,扩大居民绿色消费需求,提升绿色产品效能。当前我国居民绿色消费意识有所增强,但与实现全民绿色消费尚有一定距离,且当前绿色产品效能较低,因而难以通过消费绿色产品大幅提升居民消费意愿以释放更大的消费潜力。因此,今后应积极鼓励居民绿色消费,在消费领域深度融入绿色理念,提升绿色产品效能,全面促进消费转型升级,更好地实现经济高质量发展。 2.持续推动绿色金融发展,完善绿色金融体系。当前,我国绿色金融发展尚处于初级阶段,在绿色金融产品供给、绿色信贷补贴等方面有待进一步加强。因此,今后应大力推动绿色金融发展,鼓励企业绿色创新,增加绿色产品供给,扩大绿色信贷补贴覆盖范围,落实各项绿色金融政策,降低企业绿色创新成本和绿色产品生产成本,进而降低绿色产品价格,提高居民对绿色产品的消费能力。此外,发展绿色金融有利于推动产业结构转型升级、增加居民可支配收入,进一步提高居民消费能力。 3.进一步丰富绿色金融产品,推动绿色消费金融发展。现阶段,我国绿色金融的主要服务对象是企业,针对居民的绿色消费信贷还有较大的发展空间。仅仅依靠从市场供给方出发的绿色金融政策来刺激居民消费的作用较为有限,如果能够推出更多切实可行的针对需求方的绿色消费信贷,则能更好地缓解居民流动性约束,更有效释放居民消费潜力。 4.进一步完善收入分配制度,释放更多由绿色金融发展带来的经济红利。现阶段,释放居民消费潜力的关键在于增加居民收入、提升居民消费能力。绿色金融发展有利于促进经济增长和产业结构转型升级,但经济增长成果只有落实到个人、家庭的收入增长时,才能有效释放居民消费潜力。因此,今后可进一步完善、落实各项收入分配政策,让绿色金融发展带来的经济红利能够惠及更多的个人、家庭,切实增加居民收入,从而更有效提高居民消费能力,释放居民消费潜力。 参考文献: [1]西南财经大学发展研究院、环保部环境与经济政策研究中心课题组.绿色金融与可持续发展[J].金融论坛,2015 (10):30-40. [2]依绍华. 从发达国家消费发展规律看中国消费变化走势[J].价格理论与实践,2018(10):26-28. [3]陈国进,丁赛杰,赵向琴,等.中国绿色金融政策、融资成本与企业绿色转型:基于央行担保品政策视角[J]. 金 融研究,2021(12):75-95. [4]文书洋,张琳,刘锡良.我们为什么需要绿色金融?:从全球经验事实到基于经济增长框架的理论解释[J].金融 研究,2021(12):20-37. [5]史代敏,施晓燕.绿色金融与经济高质量发展:机理、特征与实证研究[J].统计研究,2022(1):31-48. [6]方福前.中国居民消费潜力及增长点分析:基于2035年基本实现社会主义现代化的目标[J]. 经济学动态,2021 (2):50-64. [7]聶新伟,依绍华.构建“双循环”新发展格局:超大规模经济体消费潜力释放的内在机理与路径选择[J].财经智 库,2020(6):53-75+141-142. [8]臧旭恒,贺洋.初次分配格局调整与消费潜力释放[J].经济学动态,2015(1):19-28. [9]刘伟.完善分配结构 释放消费潜力 转换增长动能[J].上海行政学院学报,2019(1):4-13. [10]董小麟,陈娟娟.利用税收政策释放居民消费潜力的思考[J].经济纵横,2014(7):28-31. [11]柳思维.优化我国流通产业空间结构促进消费潜力释放的思考[J].湖南社会科学,2019(3):90-95. [12]南永清,宋明月,肖浩然. 数字普惠金融与城镇居民消费潜力释放[J].当代经济研究,2020(5):102-112. [13]张丽平,任师攀.促进消费金融健康发展 助力释放消费潜力[J].管理世界,2022(5):107-114+132+115-116. [14]贺洋,臧旭恒.家庭财富、消费异质性与消费潜力释放[J].经济学动态,2016(3):56-66. [15]宋明月,臧旭恒.不确定性、粘性信息的叠加效应与我国农村消费潜力释放[J].经济评论,2018(3):129-141. [16]吴石英,马芒.人口变动、消费结构与居民消费潜力释放:基于省际动态面板数据的GMM分析[J].当代经济管 理,2018(4):8-15. [17]李研,洪俊杰.居民消费不平衡的统计测度及消费潜力分析[J].数量经济技术经济研究,2021(11):84-102. [18]龙少波,张睿.消费环境改善对居民消费潜力的影响研究:基于当期剩余消费潜力的视角[J].统计与信息论 坛,2021(1):79-89. [19]劉松.人口年龄结构对城镇居民休闲消费潜力的影响研究[J].哈尔滨商业大学学报(社会科学版),2021(6):73-81. [20]程杰,尹熙.流动人口市民化的消费潜力有多大?:基于新时期中国流动人口消费弹性估算[J].城市与环境研 究,2020(1):34-54. [21]MARCEL H A J,BOUMA J J.The changing environment of banks[J].Greener management international,1999(27):21-35. [22]MARCEL J.Sustainable finance and banking:the financial sector and the future of the planet[M].London:Earthsc- an Publications Ltd,2001. [23]SCHOLTENS B.Finance as a driver of corporate social responsibility[J].Journal of business ethics,2006(1):19-33. [24]ALEXANDRA E,ION S.Banking activity for sustainable development[J].Theoretical and applied economics,2006 (6):23-32. [25]MARKANDYA A,ANTIMIANI A,COSTANTINI V,et al.Analyzing trade-offs in international climate policy options: the case of the green climate fund[J].World development,2015(C):93-107. [26]ZHOU X G,TANG X M,ZHANG R.Impact of green finance on economic development and environmental quality:a study based on provincial panel data from China[J].Environmental science and pollution research international,2020 (16):19915-19932. [27]陈晓霞.扩大内需背景下居民绿色金融素养对消费的影响关系:兼论居民受教育水平的中介效应[J].商业经济 研究,2023(4):53-56. [28]赵艳瑜,胡秋红,郭晨光.绿色发展背景下绿色金融对农村居民消费影响实证研究[J].绿色科技,2022(15):86-89+93. [29]高果邦.关于面向消费端的绿色金融创新方向的探讨[J].国有资产管理,2022(10):43-46. [30]王修华,刘锦华,赵亚雄.绿色金融改革创新试验区的成效测度[J].数量经济技术经济研究,2021(10):107-127. [31]王馨,王营.绿色信贷政策增进绿色创新研究[J].管理世界,2021(6):173-188+11. [32]王玉林,周亚虹.绿色金融发展与企业创新[J].财经研究,2023(1):49-62. [33]姚登宝,王晓曼,姚玉悦.绿色金融发展对中国宏观经济韧性的影响研究[J].山东财经大学学报,2023(1):13-26. [34]王玉法.中国城镇化发展、第三产业与居民收入增长之间关系的研究[J].湖南社会科学,2015(3):142-145. [35]刘新华.因子分析中数据正向化处理的必要性及其软件实现[J].重庆工学院学报(自然科学版),2009(9):152-155. [36]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120. [37]HUANG H C,LIN S C.Non-linear finance-growth nexus:a threshold with instrumental variable approach[J].Eco- nomics of transition,2009(3):439-466. [38]毛中根,洪涛.中国服务业发展与城镇居民消费关系的实证分析[J].财贸经济,2012(12):125-133. 【责任编辑:郑雅倩】

猜你喜欢

现代商贸工业(2016年24期)2017-01-13 20:12:00

现代商贸工业(2016年8期)2017-01-07 20:10:09

商情(2016年42期)2016-12-23 14:55:44

对外经贸实务(2016年12期)2016-12-22 14:48:41

商业研究(2016年8期)2016-12-20 13:20:17

现代经济信息(2016年27期)2016-12-16 01:00:59

现代营销·学苑版(2016年10期)2016-12-12 14:43:53

时代金融(2016年27期)2016-11-25 19:22:26

大经贸(2016年9期)2016-11-16 16:11:19

商(2016年27期)2016-10-17 07:12:42